Декларация при закрытии ИП на УСН

Закрыть индивидуальное предпринимательство очень просто. Если у вас нет сотрудников, нужно подать заявление Р26001 в ФНС и заплатить пошлину в размере 160 рублей. В течение пяти рабочих дней налоговая закроет ИП и внесёт запись об этом в специальный реестр. Однако утрата статуса индивидуального предпринимателя не освобождает от обязанности отчитаться за работу компании.

В настоящий момент действует форма декларации, которая была разработана в конце 2020 года. В ней есть несколько разделов, которые заполняются в зависимости от объекта налогообложения. В статье рассмотрим, как заполнить декларацию УСН при закрытии ИП и когда её сдавать, а также разберём примеры расчёта страховых взносов.

Декларация при закрытии ИП – когда сдавать

Декларация при закрытии ИП на УСН в 2023 году подаётся следующим образом: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП. Например, если предпринимательство закрыто 15 июля, то декларацию по 3-НДФЛ следует сдать до 20 июля, а по НДС — до 25 августа. Просроченный отчёт и несвоевременно уплаченные налоги приведут к тому, что долг перейдет на бывшего индивидуального предпринимателя, как на физическое лицо.

Когда платить страховые взносы

Страховые взносы должны быть уплачены предпринимателем в фиксированном размере, не позднее 15 дней с момента снятия ИП с учёта в ФНС. Рассчитать сумму следует заранее, чтобы деньги успели вовремя поступить на счёт социального фонда, и не образовалась просрочка.

Как рассчитать и примеры расчёта

На примере давайте рассчитаем взносы для индивидуального предпринимателя Василия. Он работает по упрощённой системе налогообложения с объектом «доходы» и решил ликвидировать своё ИП в июле 2023 года. Запись о закрытии ИП в реестре производится 14 июля. Налоговая ставка для предпринимателя составляет 6%.

В 2023 году Василий выручил доход в размере 210 000 рублей (185 000 рублей – в первом квартале и 25 000 рублей – во втором квартале). Фиксированный платёж рассчитывается в зависимости от количества отработанных полных месяцев в течение года, а в неполном месяце — от количества дней. Если доход превышает 300 000 рублей, то взносы рассчитываются по ставке 1%, то есть:

- ОПС = 36 723 рублей;

- ОМС = 9119 рублей.

Для расчёта суммы взносов Василия за 3,5 месяца используем следующую формулу: (сумма взноса за месяц / 12) * количество месяцев + (сумма взноса за месяц / 12 / 30) * количество дней.

При этом, сумма взносов на ОПС будет равна (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609 рублей.

А сумма взносов на ОМС составит (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38 рублей.

После прекращения предпринимательской деятельности ИП имеет еще полмесяца, чтобы окончательно рассчитаться со страховыми взносами. Однако рекомендуется сделать это заранее, поскольку уменьшить единый налог при УСН можно только за страховые взносы, уплаченные до ликвидации ИП.

Декларация УСН при закрытии ИП – бланк и образец

Бланк декларации при закрытии ИП на УСН в 2023 году можно скачать здесь. Заполните его по аналогии с образцом, приведённым ниже.

Как заполнить

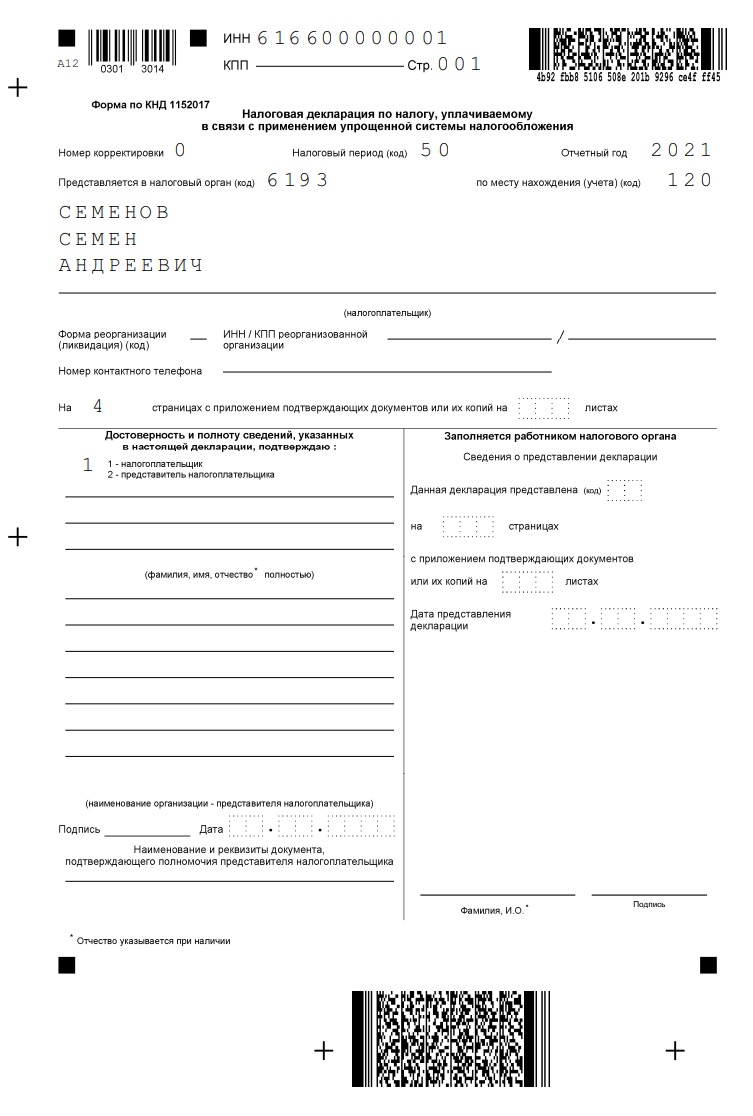

В данном примере для заполнения используем титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. То есть, у нас получится декларация на 4 страницы. Вверху на каждой из страниц надо прописать ИНН.

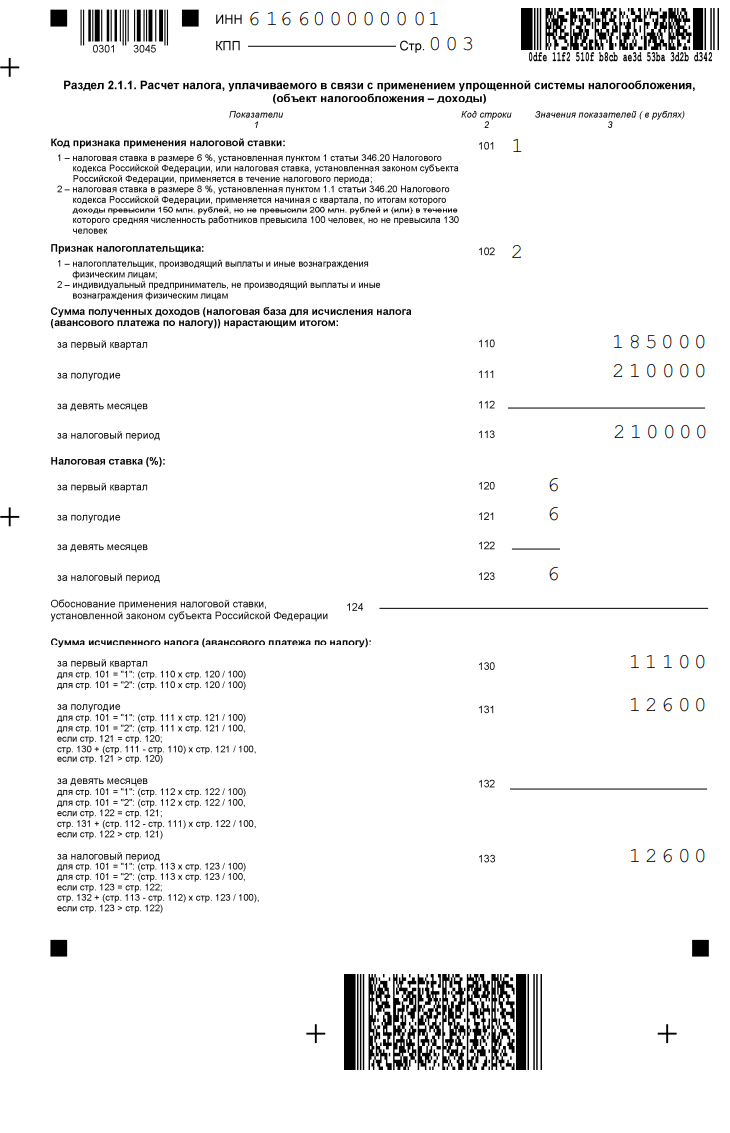

На титульном листе – прописываем код 50, остальные поля оставляем, как есть. Начнём заполнение с раздела 2.1.1. Для обычной ставки налога в размере 6%, пропишем код признака — 1. Если индивидуальный предприниматель не имеет сотрудников, то отмечаем признак налогоплательщика — 2.

Затем нужно заполнить блок «Сумма полученных доходов». Василий закрыл ИП в 3 квартале, поэтому не заполняем строку 112 «доходы за 9 месяцев», а в строке 113 «доходы за налоговый период» указываем доход за полугодие:

- 110 — 185000 рублей;

- 111 — 210000 рублей;

- 112 – ;

- 113 — 210000 рублей.

Также в декларации есть строка 124 для тех ИП, которые работают с пониженной ставкой. В нашем случае в этой строке будет прочерк

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 рублей;

- 131 — 12600 рублей;

- 132 – ;

- 133 — 12600 рублей.

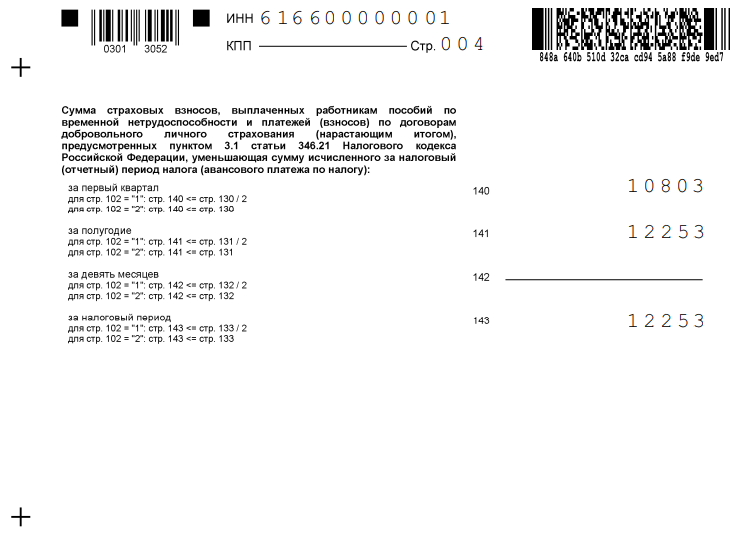

Переходим к блоку «сумма страховых взносов», где отметим всё, что указали до закрытия:

140 — 10803 рублей;

141 — 12253 рублей;

143 — 12253 рублей.

Ниже можно посмотреть пример заполнения отчётности при закрытии ИП.

Образец декларации

Срок предоставления декларации

В законе нет точного определения, когда ИП на УСН должен подать ликвидационную декларацию. Однако есть чёткие указания для тех предпринимателей, которые работают на упрощенке или отказались от неё добровольно. Исходя из этого, можно сделать вывод, что индивидуальные предприниматели имеют право подать ликвидационную отчётность не позднее 25-го числа месяца, следующего за тем, когда было закрыто ИП.

Что будет если не подать декларацию или подать не вовремя

При закрытии ИП важно подать последнюю декларацию в установленный срок. В противном случае предпринимателю грозит штраф по статье 119 НК РФ. Сумма штрафа составляет 5-30% от суммы налога по декларации, но не менее 1000 рублей.

К тому же ФНС начисляет взносы на ОПС на сумму более 300 000 рублей на основании налоговой декларации по УСН. В том случае, если в налоговую не поступит отчёт в срок, она имеет право сделать расчёт взносов по максимуму, то есть в восьмикратном размере. В 2023 году эта сумма для индивидуального предпринимателя на ОПС составляет 293 784 рублей.

Нужно ли подавать декларацию при ликвидации ИП на УСН в 2023?

Предприниматели на УСН при закрытии подают исключительно ликвидационную декларацию. Книгу учёта доходов и расходов сдавать в налоговую не надо.

Какой код нужно ставить в декларации по УСН при закрытии ИП?

На титульном листе указывается код налогового периода «50».

Когда и куда сдаётся декларация при закрытии ИП?

Декларация 3-НДФЛ за налоговый период подаётся в срок не позднее 5 рабочих дней после прекращения деятельности как ИП. Декларация по НДС подаётся в обычные сроки — в течение 25 дней после окончания квартала, в котором закрыли ИП. Сдать её нужно в налоговую по вашему месту жительства.

Какую декларацию подает ИП на УСН?

ИП на УСН с любым объектом налогообложения заполняют декларацию формы КНД 1152017. ИП по упрощенке подают во всех случаях:

- чтобы отчитаться перед налоговой подают полную или нулевую декларацию,

- чтобы исправить ошибки в уже поданной — уточнённую декларацию,

- чтобы закрыть ИП и рассчитаться с налоговой — финальную (ликвидационную) декларацию.

Что такое нулевая декларация и нужно ли её подавать?

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность, и у которых нет доходов и расходов. Так бывает, если они, например, зарегистрировались в конце года и еще не начали работать, либо если ИП приостановил деятельность, но с учёта сниматься не стал.

Декларация УСН при закрытии ИП в 2023 году

Для ликвидации ИП предоставляет в ИФНС форму Р26001, при необходимости предварительно уплатив государственную пошлину, оплачивает накопленные за год налоги и взносы в фонды, сдает закрывающую отчетность — декларацию при закрытии ИП на УСН. Мы рассмотрим, как заполнить этот документ, когда лучше сдать в ФНС и расскажем о способе сохранить право на уменьшение взносов.

1. Какой срок сдачи отчетности при закрытии ИП на упрощенке

О сроках сдачи ликвидационной декларации при закрытии ИП на УСН ведется много споров, поскольку в законе точно не установлен данный период. Если обратить внимание на налоговый кодекс, в статье 346.23 содержатся только такие сроки сдачи отчетности:

- Действующие предприниматели должны подавать декларацию за прошедший год до 30 апреля,

- Те ИП, которые отказываются от упрощенки в пользу другого налогового режима в добровольном порядке, подают декларацию до 25-го числа в следующем месяце,

- Бизнесмены, которые потеряли право использования УСН должны отчитаться до 25-го числа в следующем квартале.

Как видите, законодательно не определен срок в ситуации закрытия ИП и поэтому проблема сдачи декларации УСН при закрытии ИП остается всегда актуальной. Этот режим применяют многие предприниматели, и у каждого появляются вопросы. Можно попробовать разобраться в сроках самостоятельно, изучив позиции разных государственных органов. Однако их мнение тоже не сводится к одному и тому же. Например, ФНС приравнивает ликвидацию к общему сроку и указывает на сдачу закрывающей декларации до 30 апреля в следующем году. Но, Министерство Финансов в это же время рекомендует сдавать отчетность до 25-го числа в следующем месяце, поскольку считает ликвидацию аналогом добровольного отказа от УСН.

Позиции какого ведомства должен придерживаться предприниматель? Поскольку налоговая указывает более поздний период, в отличие от Минфина, мы рекомендуем подавать ликвидационную декларацию при закрытии ИП на УСН в ранний срок. Налоговые инспекции могут придерживаться разных точек зрения по этому поводу, и поэтому стоит предположить что ИФНС может руководствоваться позицией Минфина. А чтобы быть уверенным наверняка, можно запросить письменное разъяснение своей инспекции по этому вопросу.

Подавать 3-НДФЛ при закрытии ИП не обязаны, если не имеют других источников дохода, кроме бизнеса. Это декларация направляется в ФНС только при лишении права на УСН или получении дохода вне деятельности ИП, например – продажи личного имущества.

2. Когда платить взносы, чтобы не потерять право на уменьшение налога

Срок для уплаты страховых взносов определен в законодательстве четко: по статье 119 НК РФ, ИП должны выплачивать отчисления в фонды не позже 15 дней с момента исключения из реестра.

Но, существует определенный нюанс, о котором нужно знать ИП на УСН: после ликвидации воспользоваться правом на снижение налога за счет отчислений уже не получится, такие разъяснения дает Министерство Финансов. Но что делать, ведь узнать полную сумму начислений можно лишь после исключения из реестра?

Декларация при закрытии ИП

Эта процедура простая и не занимает много времени: предпринимателю достаточно предоставить форму Р26001 в налоговую, оплатив государственную пошлину при необходимости, сдать закрывающую декларацию и оплатить задолженности перед налоговой и страховыми фондами. В этой статье мы обратим внимание на особенности, как заполнить декларацию при закрытии ИП на УСН по каждому объекту налогообложения. Также познакомим с рекомендованными сроками сдачи декларации и условиями, позволяющими сохранить льготы на компенсацию страховых взносов.

1. Срок сдачи отчетности при ликвидации ИП на упрощенке

В законе нет определённого срока конкретно для подачи ликвидационной декларации при закрытии ИП на УСН. Если вы обратите внимание на 346-ую статью Налогового Кодекса, вы увидите только сроки сдачи отчетности для ситуаций:

- До 30 апреля в следующем году – для ИП с активной учетной записью,

- До 25-го числа в следующем месяце – для ИП, которые отказываются от УСН в пользу другого налогового режима,

- До 25-го числа следующего квартала, в случае утраты права на работу по упрощенке.

То есть, в кодексе не указан срок для подачи декларации УСН при закрытии ИП и вопрос до сих пор остается актуальным, поскольку на УСН работает существенное количество предпринимателей. Неясность данного вопроса попробовали развеять государственные органы, однако позиции ведомств также не сошлись. Например, налоговая указывает необходимость применения общего срока при подаче закрывающей отчетности – то есть до 30 апреля в следующем году, в это же время Минфин рекомендует сдавать декларацию УСН при закрытии ИП в те же сроки, как и при смене налогового режима – то есть до 25-го числа в следующем месяце.

Кому верить, и когда всё-таки сдавать ликвидационную декларацию при закрытии ИП на УСН? Учитывая разные сроки, указанные ведомствами, мы рекомендуем ориентироваться на более ранний период, рекомендованный Минфином. Соблюдение данного срока избавит от проблем с инспекциями, которые могут руководствоваться разными позициями. Таким образом, лучше подать отчётность при закрытии бизнеса до 25-го числа следующего месяца. Также можно пойти по пути наименьшего сопротивления и напрямую узнать в своей инспекции, каких сроков вам стоит придерживаться.

В некоторых случаях также подается 3-НДФЛ при закрытии ИП: эта декларация сдаётся, если предприниматель лишился права применения упрощенки или вне деятельности получил доход от продажи имущества. Если же только бизнес приносил гражданину доход, и других поступлений не было – ему не нужно сдавать 3-НДФЛ.

2. Когда уплатить страховые взносы, чтобы воспользоваться компенсацией

В отношении уплаты страховых отчислений за себя сроки более ясные. Статья 432 НК РФ определяет 15-дневный период с момента ликвидации бизнеса.

В 2023 году многие предприниматели пользуются льготами, позволяющими уменьшить налог УСН на размер страховых отчислений. При ликвидации стоит знать, что это право аннулируется, если взносы в фонды оплачиваются после исключения ИП из реестра. Такие условия содержатся в разъяснениях Минфина.

Как ИП может оплатить страховые отчисления, если он узнает точную сумму лишь после исключения из ЕГРИП? Решение такое: можно рассчитать сумму отчислений заранее, исходя из числа отработанных дней и перевести ее фонды до ликвидации. После этого, подать декларацию УСН при закрытии ИП. Если рассчитанная сумма окажется неправильной, то нехватающие средства можно будет доплатить позже, а переплату – вернуть на основании заявления.

Декларация при закрытии ИП в 2023 на УСН

Для исключения из реестра в налоговую нужно подать форму Р26001, уплатить государственную пошлину (если необходимо при выбранном способе подачи документов), перечислить в бюджет налоги и страховые взносы, а также при использовании УСН — подать закрывающую декларацию. Из этой статьи вы узнаете, как заполнить декларацию при закрытии ИП на УСН в 2023? г., когда ее нужно сдать и при каких условиях можно снизить размер страховых отчислений.

1. В какие сроки подается закрывающая отчетность ИП декларация на УСН

Законом точно не определен срок сдачи ликвидационной декларации при закрытии ИП на УСН. Для действующих ИП в Налоговом Кодексе (ст. 346.23) прописаны такие периоды:

- Сроки сдачи отчетности для ИП с действующим статусом — до 20 апреля года, следующего за отчетным;

- Для предпринимателей, которые отказываются от УСН добровольно — до 25 числа месяца, который следует за месяцем подачи формы 26.2-8;

- Для ИП, утративших право на применение УСН — до 25 числа месяца в новом квартале.

То есть, в законе не описывается ситуация, в которой ИП сдает отчетность при ликвидации, поэтому вопрос сроков сдачи отчетности спорный. Но, на упрощенке работает огромное количество бизнесменов, поэтому стоит учесть позицию государственных органов в отношении сроков сдачи декларации УСН при закрытии ИП. ФНС рекомендует руководствоваться общими сроками и сдавать закрывающую отчетность до 30 апреля в следующем году. Но Минфин считает, что ликвидацию можно приравнять к добровольному отказу от режима, при котором срок сдачи отчетности — до 25 числа следующего месяца.

Чьей позиции придерживаться, чтобы сдать ликвидационную декларацию при закрытии ИП на УСН своевременно? Срок, определенный налоговым органом — более длительный, чем в рекомендациях Минфина — точки зрения расходятся. Мы считаем, что в этой ситуации следует прислушаться к Министерству Финансов и сдать закрывающую декларацию раньше, ведь некоторые инспекции могут придерживаться этой позиции. Подача отчетности до 25 числа в следующем месяце избавит возможных проблем с налоговой. Также, позицию конкретной инспекции можно уточнить по телефону и действовать, опираясь на ее мнение.

Если у предпринимателя не было другого дохода, то сдавать 3-НДФЛ при закрытии ИП ему не нужно. Этот отчет подается только, если ИП потерял право применения льготного режима или совершил сделку с имуществом в отчетном году.

2. Условия для снижения налога УСН на сумму страховых взносов

Срок уплаты страховых отчислений, указанный в Налоговом Кодексе (с. 432) — 15 суток с даты исключения из реестра.

Но, если предприниматель использовал упрощенную систему налогообложения, ему стоит знать, что после ликвидации уменьшить налог на размер страховых уже нельзя. Это условие описано Минфином. Однако узнать точную сумму страховых отчислений можно лишь после появления в ЕГРИП записи о ликвидации ИП.

Что делать: можно рассчитать размер страховых отчислений самостоятельно, пропорционально отработанным дням, оплатить до ликвидации и внести в закрывающую декларацию УСН. Если размер взносов будет рассчитан неверно, позже можно будет доплатить остаток или вернуть переплату по заявлению.