Что такое издержки, и как их рассчитать

Если вы открываете свой бизнес, то точно должны изучить тему издержек. Правильные расчеты помогут не только получать хорошую прибыль, но и развивать дело в правильном направлении. Подробнее – в нашем тексте.

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и .

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы .

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

Категория расходов

Постоянные издержки

Переменные издержки

Выплаты по кредиту

Сырье для изготовления деталей

2 020 000 рублей

1 775 000 рублей

Сначала рассчитаем общие издержки , для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

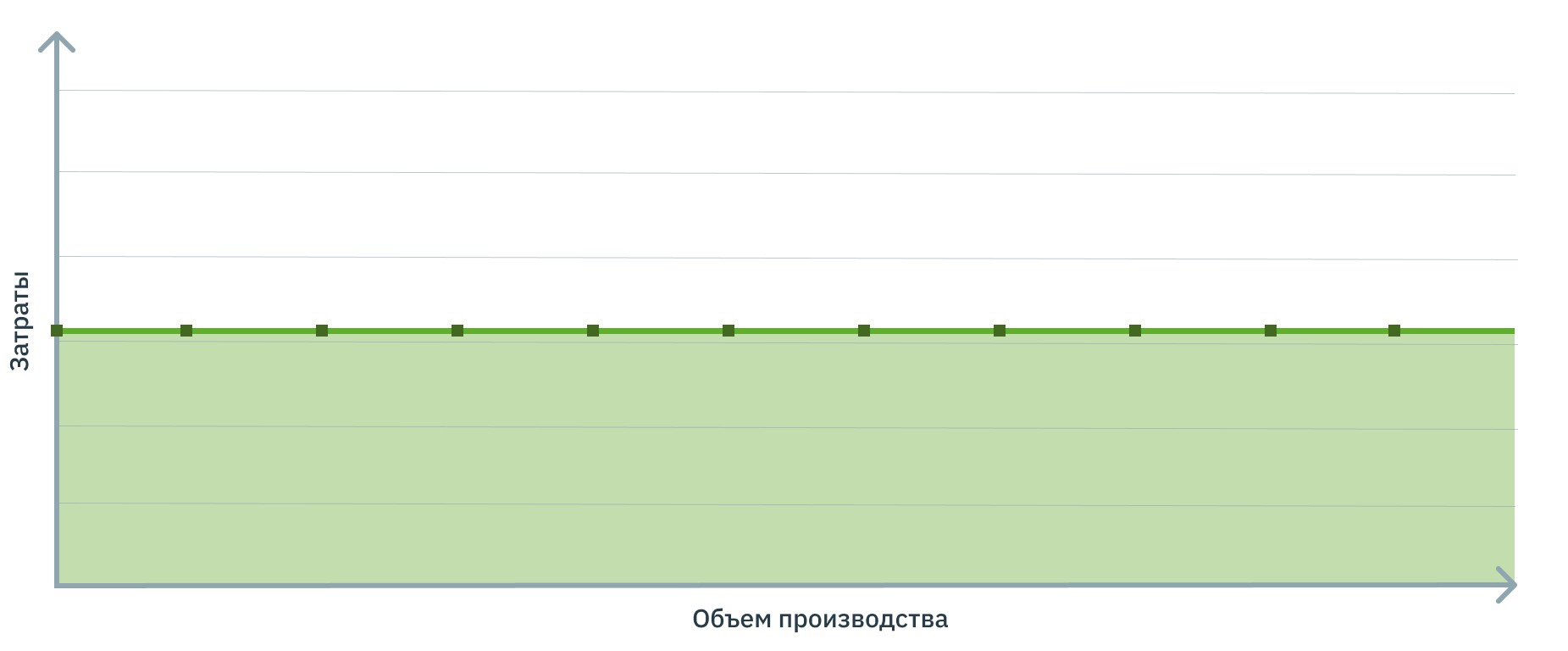

Постоянные издержки

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

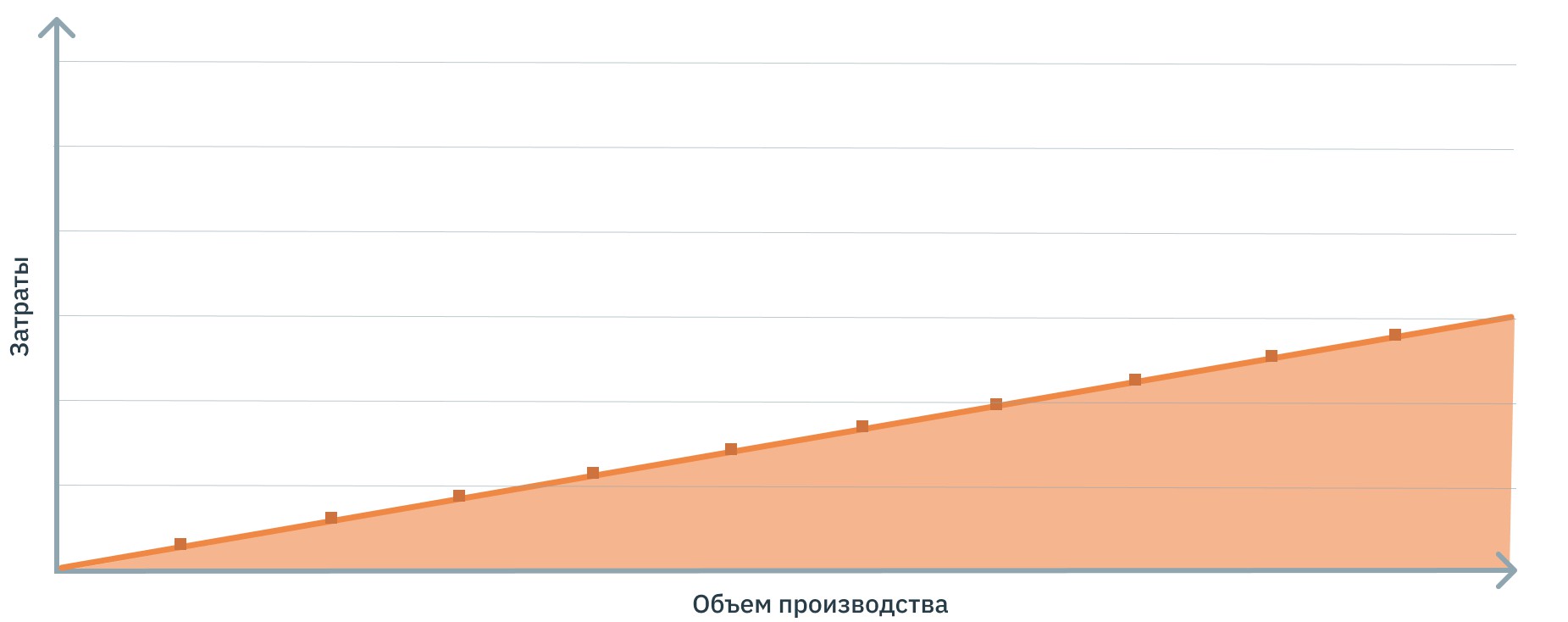

Переменные издержки

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

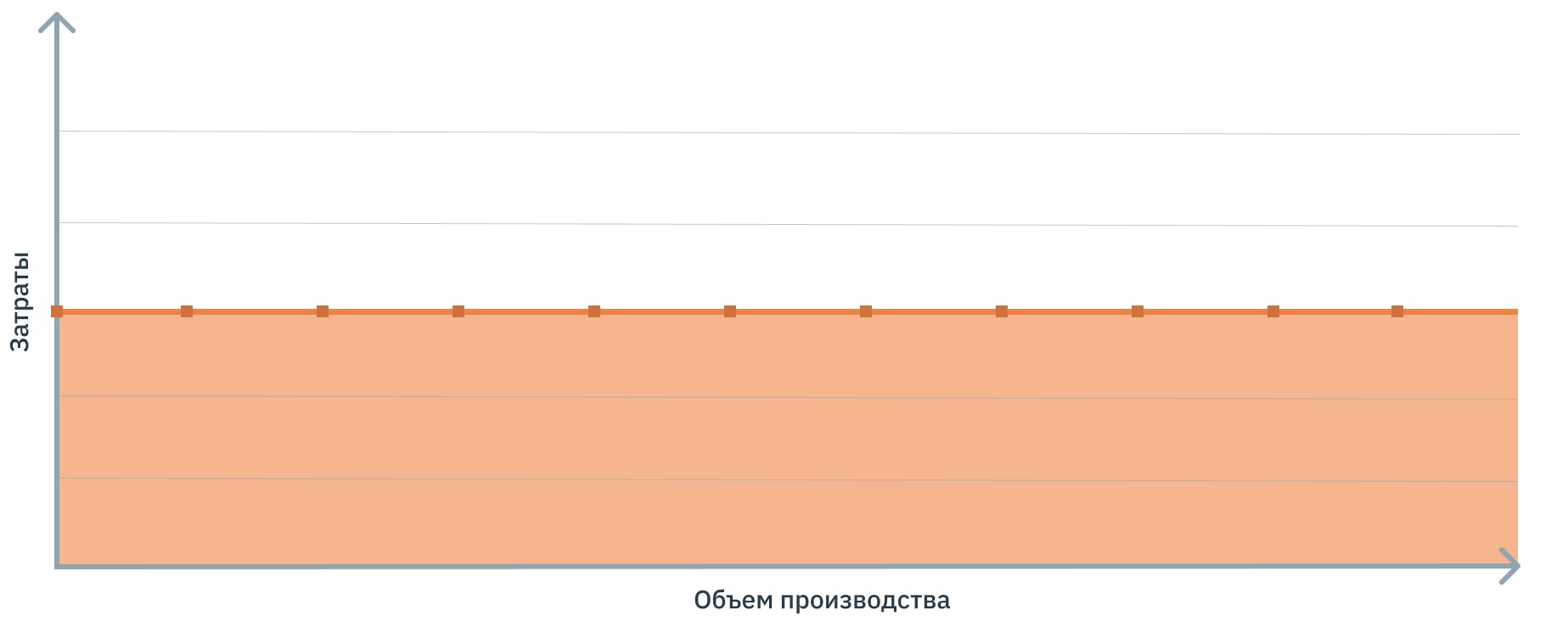

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

Переменные и постоянные затраты: что это и зачем нужно их разделять

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Я уже писал в ликбезе о соотношении затрат и расходов. Это не бухгалтерское словоблудие, а разные стадии формирования себестоимости. Непростая тема, но при кризисе экономики выживет тот, кто сумеет снизить расходы и пережить падение выручки. А чтобы управлять расходами, нужно понимать где они возникают и от чего зависят. Так что давайте погружаться в эту аналитику глубже.

Анализ расходов начинается с анализа затрат. Для решения разных задач финансовые аналитики используют несколько их классификаций. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

стоимость сырья, из которого изготовлена продукция;

стоимость энергоресурсов, потраченных производством;

сдельная зарплата работников, которые произвели продукцию;

социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведёте в текущем месяце, они всё равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

затраты на содержание офиса: коммуналка, аренда, канцтовары;

имущественные налоги: на имущество, транспортный, земельный;

повременная зарплата управленческого и производственного персонала;

социальные отчисления с этой зарплаты.

Пример 1.

Продолжим историю про тортики из поста о соотношении затрат и расходов. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера плюс социальные отчисления с неё — ещё 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в соцсетях. Это — постоянные затраты.

Если компания произведёт 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме. В теории управленческого учёта обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объёма производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в соцсетях внезапно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объём производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придётся уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

О них отдельно расскажу.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Расходы на оплату труда предприятия: цели анализа, алгоритм проведения

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

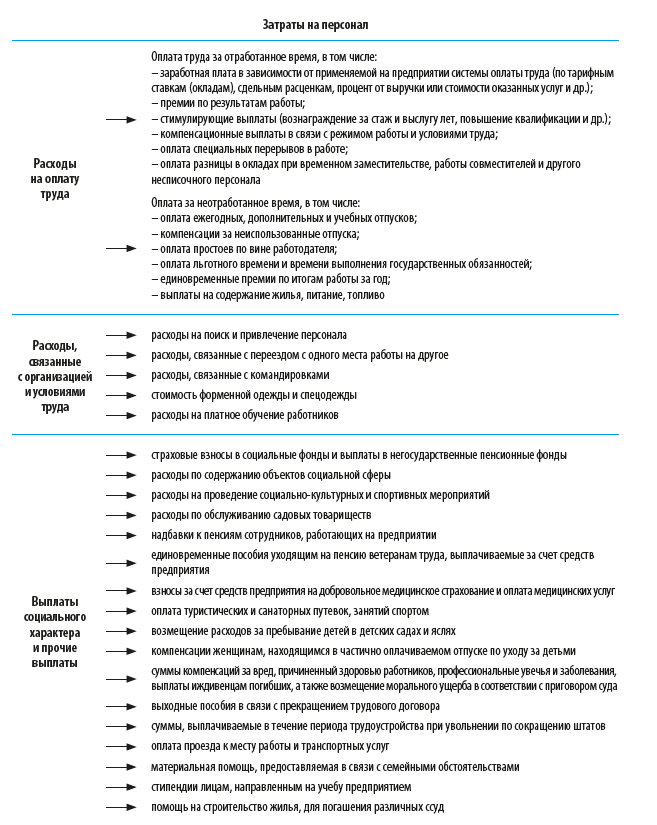

Классификация затрат на персонал

Прежде всего выясним, какие издержки принято включать в понятие «затраты на персонал». Есть разные подходы к отнесению конкретных затрат к затратам на персонал, мы рассмотрим самый распространенный из них, при котором все затраты компании на персонал делятся на три группы:

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

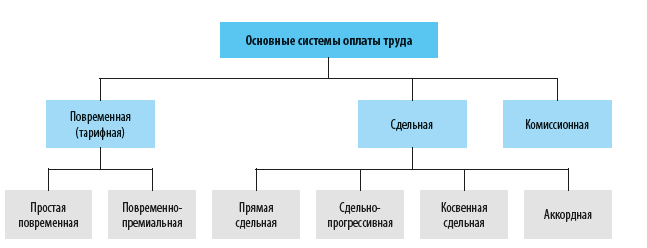

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2021.