Личный опыт: как я решил построить дом в ипотеку и что из этого вышло

Как только появилась возможность взять кредит на строительство недвижимости своими силами, я этим воспользовался.

У меня двое детей, за плечами погашенная ипотека и автокредит, три ремонта своими руками, так что я «мужчина с опытом». Пару лет назад начал задумываться о том, что квартира — это не предел мечтаний. Много соседей, постоянный шум, суета, проблемы с парковкой во дворе. Хочется свой дом рядом с городом, чтобы было где отдохнуть, прийти в себя, а потом, после выхода на пенсию, поселиться окончательно, собирать в гостях подросших детей, нянчить внуков. Причем, это должен быть дом, построенный специально для нас. Не хочется брать то, что кто-то создавал для себя, пожил, наполнил своей историей, а потом пошёл дальше.

Жена, конечно, мою мечту поняла и приняла далеко не сразу. Но её можно понять: на горизонте маячил новый кредит, а мы ещё прошлые не забыли — платежи по ним каждый месяц «откусывали» приличный кусок семейного бюджета. Но я раз за разом уверял её, что максимум работ постараюсь выполнить своими силами — а это уже приличная экономия, расписывал все прелести будущей загородной жизни, напоминал, что у нас «простаивает» земельный участок, доставшийся в наследство от бабушки. Да что там, в прошлом году я даже обращался к специалистам, чтобы выбрать максимально подходящий нам типовой проект и доработать его под наши условия и «хотелки» — верил, что однажды пригодится. И все же главную роль сыграло не мое красноречие, а то, что в июне 2022 года в России запустили льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками. Короче говоря, мы решились. И все оказалось не так уж и страшно и сложно, как можно было предположить. И хотя новоселье мы, конечно, ещё не сыграли, но кое-каким опытом готовы поделиться уже сейчас.

ШАГ 1: ВСЕ РАССЧИТАТЬ

Сделать это нужно для того, чтобы не утонуть в расходах и потом вовсе не остаться без дома. Когда строишь для себя, хочешь воплотить в жизнь все задумки и мечты. В итоге сумма может оказаться неподъемной, а ежемесячные платежи — слишком высокими. Поэтому мы с женой потратили немало времени, чтобы все рассчитать — наши доходы, расходы, возможность хоть немного откладывать на черный день. Сориентироваться в сумме и сроках ипотеки именно на строительство дома, а также в размере ежемесячных платежей нам помог калькулятор сервиса недвижимости Домклик от Сбера. С его помощью можно «проиграть» разные сценарии — варьировать размер первого взноса, срок кредита, стоимость стройки и смотреть, какой доход необходим для получения кредита и какими будут платежи в каждом случае.

Обратите внимание: по условиям ипотечной программы, строить дом можно как на своем, так и на арендованном участке. Мне бы такой вариант не подошел: как это, дом мой, а земля под ним — чужая? Но обстоятельства и ситуации бывают разные. На всякий случай добавлю, что в сумму льготной ипотеки можно заложить и стройку, и покупку участка — главное, чтобы он, по документам, подходил для ИЖС. Напомню, у нас земля уже была, поэтому мы сосредоточились на доме.

ШАГ 2: ПОИСК ИНФОРМАЦИИ

Мечта жить в собственном доме становится не такой радужной, когда понимаешь, что именно нужно сделать для ее осуществления. Как я буду строить дом, кто мне в этом поможет, сколько времени займет стройка и как весь этот процесс контролировать? Несмотря на радужные обещания жене, я прекрасно понимал, что сделать все, от фундамента до крыши, своими руками я не смогу. Ни времени не хватит, ни знаний. Решил искать бригаду — как говорится, «не очень дорогую, но хорошую». Получилось это далеко не сразу: люди (я прозванивал объявления в Интернете) попадались разные — кто-то обещал все сделать за несколько месяцев, но не мог ответить на элементарные вопросы. Были и такие, которые пытались навязать свой проект и условия стройки. Некоторые давали вполне адекватные ответы, но не перезванивали. В общем, нервов я потратил на поиск строителей порядочно. Но мне кажется, это очень важный этап: понять, сможешь ли ты строить дом сам, и если да, то где пределы твоих возможностей или ты готов доверить это другим. С моими помощниками мы сразу договорились, что часть самых сложных работ они возьмут на себя, а с тем, что полегче, я справлюсь сам.

ШАГ 3: ЗАЯВКА В БАНК

Некоторые отправляют заявку на ипотеку сразу же после предварительного расчета кредита на калькуляторе, но, судя по моему опыту, лучше сначала собрать всю информацию по стройке, если вы в этой теме профан. Ведь после одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов. Я отправил заявку в Сбер после выбора бригады, причем, сделал это очень просто — онлайн, в личном кабинете сервиса Домклик заполнил заявку, загрузил документы. Все просто и понятно, каждый шаг сопровождается подсказками сервиса. Банк предупреждает, что рассмотрение заявки проходит в течение 3 дней, но мне одобрение пришло в тот же день.

ШАГ 4: СБОР ДОКУМЕНТОВ

Я понимал, что на еще не построенный дом документов потребуется больше, чем на квартиру. Кроме проекта нужны будут и смета, и документы на землю. Но оказалось все не так страшно — менеджер банка со мной связался, рассказал, какие документы нужно предоставить (их перечень можно посмотреть здесь, предложил помочь и заказать отчет об оценке земельного участка. Документы везти в банк не нужно — вы также загружаете их в личном кабинете онлайн на Домклик. На проверку уйдет 2-4 дня.

Кстати, смета на строительство банку не требуется — ему достаточно получить от вас уведомление о начале строительства. Да и специальных требований к дому в условиях льготной ипотеки нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

ШАГ 5: СДЕЛКА

Все условия сделки менеджер банка мне объяснил заранее. Встал вопрос о страховом полисе, и я решил его оформить. Во-первых, это снижало ставку по кредиту на один пункт, во-вторых, срок кредита был выбран более 20 лет, а кто знает, что за это время может случиться. Все общение с менеджером проходило удаленно, мне не надо было никуда ехать. И в банк я не ездил, только уже на финальном этапе для подписания кредитных документов.

ШАГ 6: ПОЛУЧЕНИЕ ДЕНЕГ

Важный момент: чтобы банк перечислил деньги, нужно зарегистрировать залог на земельный участок, на котором планируется строительство. Без этого никак, залог -— это обеспечение кредита, своего рода гарантия возврата средств для банка.

ШАГ 7: СТРОЙКА

По условиям ипотеки строительство дома нужно завершить в течение 12 месяцев. Если затянуть сроки, банк может повысить ставку. Но мои соратники-мастера заверили, что мы управимся за 10 месяцев. И это меня очень сильно порадовало. Правда, когда началось строительство, все пошло не так гладко, как я планировал. Серьезный «косяк» вышел с фундаментом — его сделали некачественно, почти сразу он начал крошиться. Строители попытались убедить, что все это можно привести в норму, но я нашел других мастеров и этот этап поручил им. Вышло дороже, но что делать, опыта в серьёзной стройке у меня нет, приходится нарабатывать его по ходу дела. Но зато мой «постоянный» бригадир сделал мне скидку на следующий этап — строительство каркаса. И тут все прошло без сучка и задоринки. Надеюсь, и дальше так будет, а проблема с фундаментом была случайной. На каждом этапе я принимаю работу и подписываю акты, так чтобы все было зафиксировано.

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства для подтверждения целевого использования кредита. Зарегистрировать право собственности и ипотеки на построенный жилой дом нужно будет в Росреестре.

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

ВЫВОДЫ

Строиться мы начали буквально недавно, но работа движется. Фундамент готов, началось возведение стен. Жена, увидев, что работы ведутся, что ежемесячные платежи нам по силам, выдохнула и успокоилась. Сейчас больше думает о том, как оформить интерьер, что меня не может не радовать. В общем, ждем новоселья, а тем, кто думает, оформлять ипотеку на строительство дома своими руками или нет, могу сказать: это отличный шанс поселиться в собственном доме. Но при условии, что вы подойдете к этому вопросу грамотно, не пожалеете времени и сил на поиск информации и будете использовать все возможные подсказки профессионалов и меры поддержки от государства.

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО "ИД "Комсомольская правда". ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Льготная ипотека на самостоятельное строительство дома

Размышляете о доме мечты, но не хватает денег на строительство? Выход есть: с лета 2022 года можно оформить льготную ипотеку на строительство дома своими силами без привлечения подрядчиков. В статье рассказываем, как это сделать.

Льготная загородная ипотека расширила перечень льготных кредитов. Теперь такой кредит можно взять, чтобы самостоятельно построить загородный дом.

Рынок нуждался в таком ипотечном продукте. Люди часто выбирают самостоятельное строительство загородного дома.

В чем смысл льготной ипотеки на строительство дома

По данным опросов россиян, количество желающих обосноваться за городом с началом пандемии коронавируса возросло. Однако сделать это могли лишь немногие. Строительство дома — дело затратное, а получить ипотеку на его возведение — сложно выполнимая задача.

Дело в том, что до 2022 года получить заем на строительство загородного дома можно было только с привлечением профессионального подрядчика, которого должен одобрить банк. Это снижало риски на выходе получить неликвидный объект, который является залогом, или что стройка вовсе будет заморожена.

Вместе с тем, стоимость услуг аккредитованных на строительство подрядчиков не устраивала потребителей — построить дом своими силами дешевле.

Все, что оставалось делать — рассчитывать на потребительский кредит, а процентная ставка по нему, как правило, выше, чем по ипотеке.

И вот в 2022 году государство пересмотрело условия по ипотечным займам — теперь получить льготный кредит и построить загородный дом своими силами без привлечения подрядчика стало проще. Залогом для банка станет земельный участок и построенный на нем дом.

По мнению правительства, эта мера помощи населению позволит обеспечить жильем не менее 50 тысяч семей.

Что такое «самостоятельное» строительство

Ипотека на загородном рынке активно развивается с 2020 года. Однако новая льготная программа принципиально отличается от предыдущих.

Этот кредит можно получить на стройку своими силами, то есть будущий дом можно строить самостоятельно или привлечь любых строителей, не обращая внимание на их юридический статус. До этого банки давали кредиты на постройку частных домов при условии, что строить будут компании, аккредитованные банком.

Привлекая профессионалов, банки снижали риски недостроя или получения неликвидного объекта в залог, но ценник у таких строителей не всегда бюджетный. Сегодня же многие вынуждены экономить.

Бюджетная стройка требует внимательного подхода ко всем тратам. Тут часто выручает рассрочка. Покупайте товары у партнеров Халвы и пользуйтесь рассрочкой до 10 месяцев.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Условия льготного кредитования

Льготные условия кредитования частного строительства просты:

- процентная ставка — не выше 8%;

- сумма — до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн для всех других населенных пунктов;

- взнос — 20%;

- действие программы — до 1 июля 2024 года;

- рефинансирование — нет.

Обратите внимание, что заявленная ставка может быть снижена банками. Но она не может быть выше 8%.

Максимальная сумма кредита также оговорена. Но если на строительство требуется больше, то лимит можно увеличить для жителей столиц и их областей — до 30 млн рублей, в других регионах — до 15 млн рублей. Однако по льготной ставке вы получите лишь установленную сумму. Остальные деньги банк выдаст под рыночный процент.

Условия просты и понятны, однако есть ограничения по строительству.

Требования к заемщику

Оформить льготную ипотеку могут дееспособные граждане РФ с постоянной или временной регистрацией на территории страны — это главное и одинаковое для всех банков условие.

В остальном требования к заемщику у разных финансовых организаций могут отличаться. Приведем самые распространенные из них:

- возраст от 20 до 85 лет (в некоторых банках от 18 до 75 лет);

- наличие постоянного места работы и непрерывного стажа от шести месяцев (в разных банках этот срок отличается);

- совокупный трудовой стаж от одного года.

Актуальный и полный перечень требований необходимо уточнять в том финансовом учреждении, где вы планируете оформлять заем.

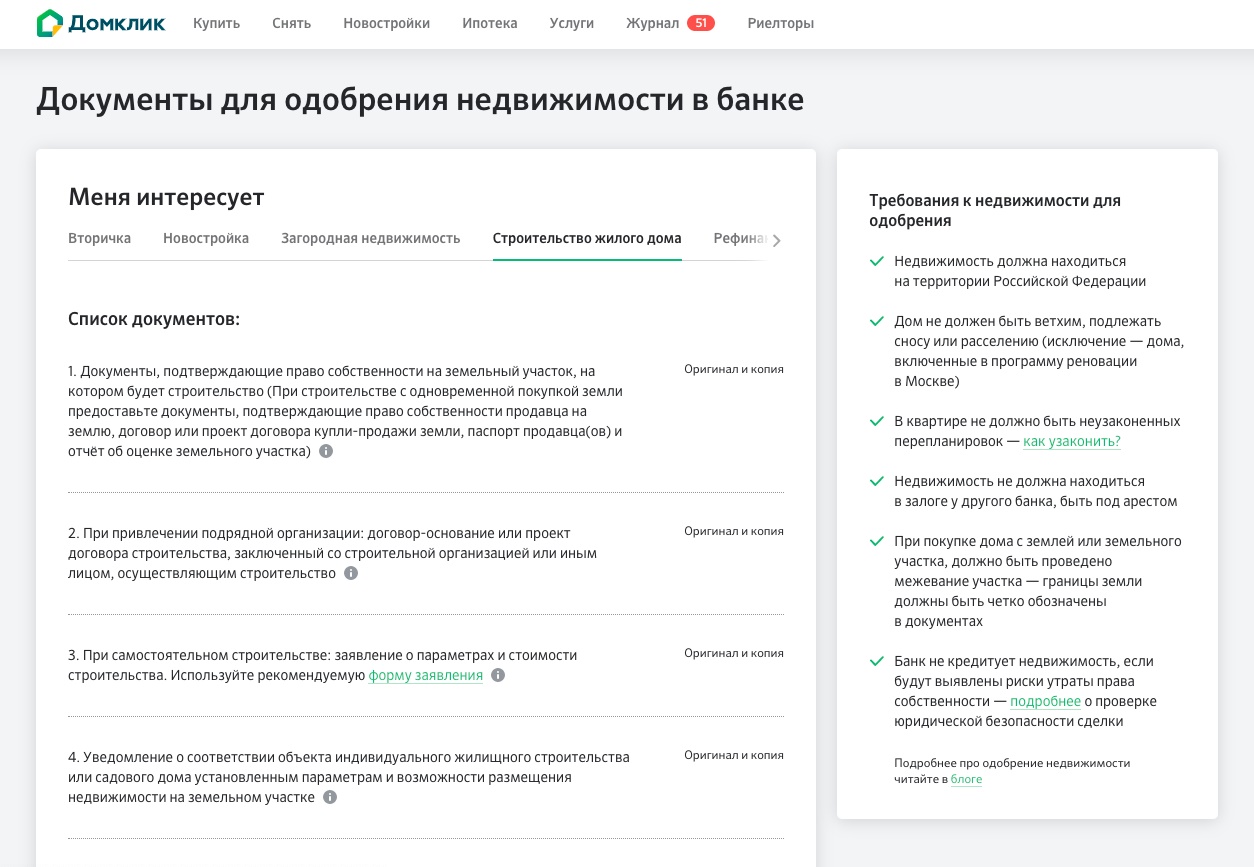

Какие документы необходимы для оформления ипотеки на строительство дома

Набор документов, которые понадобятся, также отличается. Перечислим, что входит в основной пакет:

- заявление на ипотеку;

- паспорт гражданина РФ;

- военный билет (для мужчин до 27 лет);

- заверенная копия трудового договора или трудовой книжки;

- документы, подтверждающие доход.

Кроме того, понадобится выписка из ЕГРН и документ о согласовании строительства с администрации населенного пункта, где предполагается возведение дома.

Это самый распространенный перечень документов. Он может меняться, поэтому заранее обязательно проконсультируйтесь у представителя банка.

Ограничения по строительству с привлечением льготной ипотеки

С условиями предоставления льготного займа разобрались, теперь посмотрим, какие есть ограничения по строительству, требования к земле и постройке.

Где и какие дома можно строить

Деньги на строительство дадут лишь в том случае, если назначение земельного участка подразумевает строительство.

У нас в стране строить дома можно на следующих землях:

- ИЖС;

- малоэтажной жилищной застройки;

- блокированной жилой застройки;

- приусадебных участках личного подсобного хозяйства;

- участках сельхозназначения в определенных условиях.

Если же земля не подразумевает строительство жилого дома, например, имеет промышленное назначение, то ипотеку не одобрят. Кроме того, банк вправе ввести дополнительные условия. Например, выдавать кредит, если участок находится не дальше 100 км от Москвы или не имеет обременений.

Деньги даются на постройку индивидуального жилого дома. Градостроительный кодекс под такой постройкой подразумевает отдельно стоящее здание, у которого не больше трех этажей и которое не выше 20 м. Делить такое здание на отдельные объекты нельзя.

Срок строительства и порядок выдачи заемных средств

Если привлекать льготные деньги на постройку частного дома, то уложиться со стройкой необходимо в год. Причем не просто построить коробку, но и подвести коммуникации, зарегистрировать постройку и поставить ее на кадастровый учет.

Заемные деньги выдают частями — траншами. О том, как это происходит, расскажем далее.

Транши на оплату стройки

Деньги по этой ипотеке банк будет выдавать частями. Если деньги нужны и на покупку земли и на строительство, то будет четыре транша. Если земля уже есть — три.

- Первый транш выдается на покупку земли. Чтобы получить второй транш, необходимо купить землю, зарегистрировать право собственности и отдать ее в залог банку.

- Второй транш выделяется на строительство фундамента. Целевое расходование придется подтверждать: предоставить банку фотоотчет, чеки по оплате расходных материалов и строительных работ, расписки от строителей, документы на подрядные работы.

- Третий транш идет на основные работы: строительство стен, перекрытий, пола, кровли и т.д. Отчитаться о выполнении этого этапа перед банком также придется. После того как банк убедится, что работы выполнены, будет направлен последний транш.

- Четвертый транш идет на заключительные работы и постановку дома на кадастровый учет.

После готовый дом передается в залог банку до полного погашения кредита.

Но транши предусмотрены и в отношении первоначального взноса. Этот взнос делится на три или четыре транша и также выплачивается банку на специальный счет после завершения каждого этапа строительства. Лишь после отчета о завершении этапа стройки и переводе очередной части первоначально взноса банк выделит следующий транш ипотеки.

Востребованность ипотеки на рынке

Мнение экспертов о востребованности ипотеки на ИЖС разделилось.

Генеральный директор VSN Realty Яна Глазунова считает, что доля таких покупателей не будет доминирующей, да и спрос по загородному рынку заметнее всего растет на уже готовые дома, с ремонтом и мебелью.

Но большинство экспертов придерживаются иного мнения. Дмитрий Веселков, директор департамента ипотечных программ и банковского кредитования компании «Метриум», убежден, рынок ждал этого продукта:

— Исследование ДОМ.РФ и ВЦИОМ показало, что порядка трети (около 50 тыс. человек) от респондентов, желающих построить загородный дом, рассчитывают справиться своими силами. Другая целевая аудитория— те, кто раньше не закончил стройку.

Ограничивающими факторами выступят срок завершения работ (год с момента выдачи кредита) и лимит в 12 млн рублей для столичного региона. Это сужает выбор до быстровозводимых проектов, в том числе индустриальных серий. Полагаю, что программа будет востребована прежде всего в регионах. Тем более, в некоторых муниципалитетах именно ИЖС составляет основную массу вводимого жилья.

Если же вы пока не готовы переезжать за город, но хотите улучшить жилищные условия, то воспользуйтесь льготной ипотекой на покупку квартиры в новостройке.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны от 4,09% с господдержкой.

Частые вопросы об ипотеке на строительство частного дома

Тема льготной ипотеки вызывает немало вопросов. Мы собрали самые популярные из них и подготовили содержательные ответы, которые помогут вам разобраться в нюансах.

Как проверить категорию земли, на которой расположен земельный участок, и виды разрешенного использования

Данную информацию можно проверить несколькими способами:

- заказать выписку ЕГРН;

- посмотреть в кадастровом паспорте, договоре аренды на землю или в свидетельстве о праве собственности;

- уточнить на сайте Росреестра (вам понадобится точный адрес или кадастровый номер участка).

Возможно ли строительство жилого дома на земле сельхозназначения

Да, это разрешено с 2022 года, но есть условия:

- участок должен принадлежать крестьянско-фермерскому хозяйству;

- землю можно использовать только по назначению: вести фермерскую и сельхоз-деятельность;

- по соотношению к участку дом не может занимать больше, чем 0,25% от его площади, быть выше трех этажей и больше 500 квадратных метров.

Какие документы потребуются до начала строительства

Прежде чем приступить к стройке, ее нужно согласовать с местной администрацией. Для этого понадобится всего три документа:

- заполненное заявление с уведомлением о планах на строительство;

- паспорт гражданина РФ (копия);

- выписка из ЕГРН или другой правоустанавливающий документ на землю.

Подготовленный пакет документов нужно отправить в администрацию одним из перечисленных способов:

- лично отнести в приемную;

- отправить заказным письмом;

- отправить по электронной почте или сайт администрации (при наличии);

- через отделение МФЦ.

Можно ли использовать материнский капитал в качестве первоначального взноса

Да, материнский капитал можно использовать для строительства или реконструкции частного дома. В этом случае действуют те же самые требования к земельному участку и дому, о которых мы рассказали выше в статье.

Сделай сам: как получить льготную ипотеку на строительство дома. Условия и сложности

Почему государство проявило такую заботу о своих гражданах — в общем-то понятно. Люди не богатеют, многоэтажных новостроек традиционно строится меньше, чем частных домов, а жить где-то надо.

По наблюдениям Циан.Аналитики, впервые за три года на загородном рынке спрос сместился в пользу земельных участков, такой вариант сейчас выбирают почти 40% покупателей.

Ипотека для загородного рынка — продукт редкий и не распространенный. Ранее самая выгодная программа — ипотека с господдержкой — включала требование, чтобы объект возводил профессиональный подрядчик. Не каждая строительная компания могла пройти государственный отбор. Точнее, мало кто. Да и банки часто отказывали — боялись остановки строительства или получения в залог неликвидного объекта.

Самостоятельное возведение дома было доступно только в рамках «Дальневосточной ипотеки», которая имеет очевидные ограничения по географии строительства. Еще один вариант финансирования стройки — потребительское кредитование — слишком дорогой способ, ведь проценты по ставкам существенно выше, чем на ипотеку.

В итоге предыдущую версию льготной госпрограммы с июня 2022 года поправили: теперь банки имеют право выдавать гражданам кредиты на строительство частных жилых домов своими силами или, если использовать правовой термин, «хозяйственным способом». Соответствующее постановление премьер Михаил Мишустин подписал 31 мая.

Условия кредитования

1. Ипотечный кредит можно взять только на строительство дома. На приобретение готового — нет.

2. Ставка по программе — до 7% на весь срок, по усмотрению банка она может быть снижена. Актуальный список банков-участников, выдающих ипотеку на самостоятельное строительство дома, опубликован на сайте оператора «Дом.РФ».

Если заемщик отказывается от предложенных видов страхования, банк-кредитор имеет право увеличить процентную ставку на 1%, но при этом она не должна превышать 8%.

Необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк может повысить процентную ставку до уровня ключевой ставки (КС) на момент подписания договора + 4,5 пункта. Сейчас размер КС — 9,5%.

3. Максимальная сумма кредита на льготных условиях для Москвы, Подмосковья, Санкт-Петербурга и Ленобласти — до 12 млн рублей, в остальных регионах — до 6 млн рублей.

Это ограничение касается не стоимости дома, а размера кредита, то есть если строительство объекта обойдется дороже, оставшуюся часть надо будет оплатить самостоятельно или взять кредит на рыночных условиях, или стать участником региональной ипотечной программы.

Для жителей обеих столиц, Московской и Ленинградской областей в этом случае максимальная сумма кредита составит 30 млн, а для других регионов — 15 млн рублей.

Петр хочет взять кредит на дом в размере 10 млн рублей на 20 лет. Он может получить 6 млн по льготной ставке 7%, а еще 4 млн рублей — на рыночных условиях.

4. Первоначальный взнос — не менее 15%. В качестве первоначального взноса (или его части) можно использовать материнский капитал. В 2022 году маткапитал составил 524,5 тыс. рублей на первого ребенка и 693,1 тыс. рублей на второго и последующих детей.

5. Максимальный срок кредита — до 30 лет.

6. В качестве залога банк принимает земельный участок, на котором планируется строительство дома, и дом после его постройки.

7. Возможность рефинансирования льготной ипотеки на ИЖС отсутствует.

8. Срок действия программы — до 31 декабря 2022 года.

9. Льготная ипотека доступна всем совершеннолетним гражданам РФ. Других требований на федеральном уровне нет, но банки могут устанавливать свои критерии оценки заемщиков и вправе отказывать на их основании.

Порядок перечисления денег

По условиям пилотной программы деньги на самостоятельное строительство выдадут вам по частям. Каждый транш предназначен для финансирования отдельных этапов строительства. Выплата на новый этап совершается после того, как вы подтвердите окончание работ по предыдущему.

Если для начала строительства нужно купить землю, для этого можно использовать первую выплату. Затем на участок необходимо зарегистрировать право собственности и передать его в залог банку.

Второй транш — не более 40% от всей суммы — выдается на строительство фундамента и будет начислен как аванс под залог земли. Для подтверждения целевого расходования средств кредитору надо будет предоставить чеки на оплату стройматериалов, а также фотоотчет.

Возведение дома хозспособом не означает, что все работы вы должны проводить самостоятельно. Вы можете нанимать профильных специалистов (физических или юридических лиц). Главное, чтобы в расписках или счетах были указаны работы, которые провели строители, т. к. эти расходы тоже нужно будет подтвердить.

Третий транш — также не более 40% — предназначен для оплаты основных строительных работ: возведения каркаса (стен, перекрытий и т. п.) и теплового контура. По их завершении в банк тоже нужно будет направить отчет.

Оставшаяся часть кредита выдается на заключительные работы и постановку дома на кадастровый учет. Затем готовый объект передается в залог банку до момента полного погашения долга.

В этом году планируется выдать около 8 тыс. льготных кредитов, что позволит возвести примерно 1 млн кв. м жилья.

Где и какой дом можно построить

Строительство возможно на территории всей России. Это должно быть отдельно стоящее здание, в котором есть комнаты и вспомогательные помещения. Высота ограничена — не более 20 м и не более трех надземных этажей. Делить такой дом на отдельные объекты нельзя. Материалы, способ постройки и проект не регламентируются.

Построенное здание должно подходить для круглогодичного проживания и иметь признаки капитального жилого помещения: фундамент, надежные несущие конструкции, крышу. К нему должны быть подведены инженерные коммуникации: системы вентиляции, водоснабжения и водоотведения, электричество, отопление, газ (для газифицированных районов).

Построить дом можно далеко не на каждом участке. Земельный кодекс РФ делит земли на территории России на семь категорий:

1. Земли сельхозназначения.

2. Земли населенных пунктов.

3. Земли промышленности, энергетики, транспорта.

4. Земли особо охраняемых территорий и объектов.

5. Земли лесного фонда.

6. Земли водного фонда.

Индивидуальное жилищное строительство разрешено только на землях населенных пунктов и с оговорками на землях сельскохозяйственного назначения.

Кроме категории землям присваивается вид разрешенного использования (ВРИ), который показывает, что можно или нельзя делать на участке.

Соответственно, банк одобрит ипотеку на ИЖС, только если это позволяют категория и ВРИ земельного участка. Кредитор также может вводить дополнительные условия — например, выдавать заем, если участок не имеет обременений и находится не далее 70 км от города.

Узнать категорию участка и ВРИ можно по кадастровому номеру на Публичной кадастровой карте, а также заказав соответствующую выписку из Росреестра.

Реально ли завершить строительство за 12 месяцев?

Напомним, важное «подстегивающее» условие программы: ввод в эксплуатацию (постановка на кадастровый учет) построенного дома в течение 12 месяцев с момента подписания кредитного договора. Иначе карета льготная ставка превращается. в тыкву: при просрочке банк получает право повысить процент по кредиту.

Это ощутимо сужает выбор проектов, по которым можно осуществить строительство, ориентируя потребителя на быстровозводимые варианты домов.

В российском климате, пожалуй, только в Причерноморье можно строить без проблем круглый год. На другие регионы накладывает ограничения зима. Остается один строительный сезон. За это время можно возвести дом по каркасной технологии, из готовых домокомплектов и т. п. А вот с более трудоемкими технологиями могут быть сложности. Кажется, что государство таким образом мотивирует к развитию быстровозводимое домостроение.

Еще один сложный и неурегулированный вопрос — как быть, если строители затянули сроки, сорвали поставки и пр. Отвечает за чужие ошибки перед банком заемщик. Очевидный совет в этих условиях: выбирать проверенную компанию с проработанным проектом.

Наконец, необходимо заранее уточнить все нюансы процедуры оформления документации на объект, которая может отличаться в разных муниципалитетах.

Документы для оформления ипотеки

Каждый банк сам определяет перечень документов, которые должен предоставить заемщик.

Обычно в него входят:

- паспорт;

- СНИЛС;

- свидетельство о браке/разводе;

- справка о доходах по форме 2-НДФЛ;

- для мужчин до 27 лет — военный билет (подтверждает, что заемщик не подлежит призыву на военную службу).

У работающих по найму, как правило, запрашивают заверенную работодателем копию трудовой книжки, у индивидуальных предпринимателей — документ, подтверждающий статус ИП, и декларацию о доходах. Пенсионеры предоставляют выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам.

Процедура выдачи ипотеки на самостоятельное строительство еще только тестируется банками — первые кредиты по пилотной программе выдали месяц назад, — поэтому перечень документов может меняться и дополняться. Так, скорее всего, вам придется предоставить кредитной организации проект дома и смету на его строительство.

Стоимость ИЖС: ожидания и реальность

По данным Циан.Аналитики, сейчас половина респондентов, планирующих строительство дома, закладывают в смету бюджет до 3 млн рублей. В апреле 2021 года результаты опросов были аналогичными — половина респондентов также собиралась потратить 3 млн.

Однако в итоге менее трети из них (28%) уложились в эту сумму.

16% опрошенных потратили 4–5 млн рублей, 7% — 5–6 млн. Большинству (39%) частный дом обошелся в 6–20 млн. А еще 10% респондентов потратили более 20 млн рублей.

Как я ипотеку брал на строительство своими силами под 6,3% годовых

Не очень давно я стал счастливым обладателем очередных долгов зеленому банку в виде ипотеки. Не очень давно, непонятно как и зачем (я подозреваю, с целью поддержки строительства, а может и ещё чего) Сбербанк открыл новый продукт ипотека с господдержкой на строительство жилого дома своими силами. А я именно сейчас строю дом своими силами, планировал растянуть стройку на неопределенный срок. Потом решил, что надо бы за этот год крышу с окнами воткнуть. Было решено брать кредит.

Сначала я хотел воспользоваться программой деньги под залог имущества тоже своего рода ипотека. Процент по этому продукту у многих банков в районе 12%. Чтобы его взять, необходимо провести оценку имущества, которое идет в качестве залога, и идти в банк с созаемщиком. Проблем не было никаких, я не помню точно, но одно из условий было то, что оценочная стоимость имущества, которое идет в залог, должна быть больше на сколько-то суммы, которую вы берете. Там все одобрили быстро, и менеджер в банке начала яростно наяривать моей жене, чтоб та пошла брать этот кредит.

Но тут на глаза мне попался этот продукт, о котором идет речь. А именно — ипотека на строительство дома своими силами.

Условия более чем привлекательные ставка от 6% годовых. Но это по ходу клиенту банка, а я таковым не являюсь. Поэтому, при выполнении некоторых условий мне было предварительно одобрено под 6,3%.

Как все было. Сначала я пришёл в банк и спросил про вот это вот все. Подал заявку. Меня зарегистрировали в домклике. Подтвердил свой доход на госуслугах. Это, к слову, очень удобно. Не надо справки там всякие заказывать, бегать и пр.. Но это, конечно, все работает в случае белого дохода. Хотя как подтверждать серый, я, если честно, понятия не имею.

Итак. До этого момента все было просто, дошёл до офиса банка, доход подтвердил, заявку сделал и аля улю, ждешь когда тебе все одобрят. А вот дальше в моем случае был цирк с конями. Дабы никто на те же грабли, что и я, не наступил, обрисую, что надо делать дальше.

А дальше в домклике необходимо менеджеру передать все требуемые документы, а их немало (но и не так, чтоб очень много).

Это во первых, в моем случае, документ, устанавливающий ваше право собственности на землю. В моем случае было все более менее гладко, я основной заемщик и земля мне принадлежала на основании договора дарения. Это проще в том плане, что кроме меня на землю никто не имеет права. Если же земля была приобретена в браке, то тут все немного по другому. Могут потребовать дополнительные документы, хотя это не точно, так как жена обычно идет в созаемщиках.

Кроме документа основания, в моем случае это договор дарения (а может быть иное, договор купли-продажи, наследство или иное) , требуют выписку из ЕГРН. По сути это тоже ерунда, 300 рублей и она ваша.

Далее необходима оценка участка. Ну, там, где вы строить будете. Делается она за пару дней (вообще до трёх рабочих дней, но, как правило, быстрее) аккредитованной в банке организацией, и после готовности подгружается в домклике тем, кто её сделал. Вам только смска придет, что все готово. Цена вопроса 3500. Список аккредитованных организаций на сайте.

Вообще все документы подгружаются в домклике, либо вами, либо ещё кем-нибудь, и это прям дико удобно. Не надо по банкам шарахаться, тратить своё время. Я прям возрадовался.

Ну и вот, оценка завершена, это хорошо. Но на настоящее время чтобы начать что-то строить, необходимо уведомить территориальные органы, что ты хочешь построить и где и получить уведомление, что типа стройте, все хорошо. У меня такой документ был, я его предоставил. Получить его, если все нормально, то недолго, мне за пять дней сделали. Для этого я сходил в сельсовет и написал уведомление, что буду строить, и мне через пять дней пришло уведомление, что можно, строй давай.

Далее есть несколько подводных камней. Первый, небольшой. Вам нужен первоначальный взнос. Он должен быть не менее 15%. Но ещё с Вас потребуют от банка заявление о параметрах и стоимости планируемого строительства. Там вы указывает, сколько стоит дом построить. При этом учитывайте, что разницу между общей стоимостью строительства и размером ипотеки вам будет необходимо подтвердить. Это и будет Ваш первоначальный взнос. Хочу заметить, что сметы, расчеты, проекты с Вас никто требовать не станет, просто бумажка, на которой написано, сколько надо чтобы построил дом.

Тут есть еще один нехилый плюс. Подтвердить первоначальный взнос вы можете чеками по покупке стройматериалов. Я бОльшую сумму подтвердил чеками на блок, почти 600 тыр, остальное — сделал выписку из банка. Тут тоже все гладко и хорошо.

А вот мы и подошли к главному, на мой взгляд, булыжнику, где у меня и происходил цирк с конями. А именно — по этому продукту необходим поручитель. Это в случае, если величина ипотеки больше стоимости участка, где вы строите. Вообще, с этим у многих наверное возникают сложности. Я спросил менеджера: «жена подойдет?» конечно, ответила мне девушка, подойдет, делайте анкету на поручителя. Её мне прислали тоже в домклике в чате. Ну ок, сделал анкету, отправил, на следующий день приходит ответ — жена не подойдет, она созаемщик. Ну ок, говорю, что делать то? Ответ был: «можете в залог оставить что-нибудь». Хорошо, спрашиваю, квартира подойдет?

А чо ж нет то, подойдет, только оценку сделайте, и вперёд.

Прошлая оценка квартиры была на жену, мне её делали заново за деньги.

Предоставил через 2 дня, в банк, спрашиваю, ну что еще надо?

С какого, говорю, поручитель то, я ж оценку вам предоставил имущества, которое идет в залог.

А вот с такого, отвечают, по этому продукту только поручитель, пока дом не построите.

В общем, оставил претензию, чтоб компенсировали затраты по оценке, до сих пор ни ответа ни привета.

Оценка, к слову, стоит 3500. А эта была уже третья за месяц.

Ну ок, нашли поручителя, тёщу, анкету заполнили, документы предоставили (сканы паспорта главной страницы, прописки и сведений о ранее выданных паспортах, можете вообще все страницы отфоткать, чтобы вообще вопросов не было) все хорошо. Требования к поручителю имеются, если я не ошибаюсь, к моменту окончания ипотеки человеку должно быть не более 75 лет, должен быть белый доход больше на какую-то сумму ежемесячного платежа.

Доп справки с мест работы не потребовали, так как она зарплатный клиент. На созаемщика нужны сканы паспорта, те же страницы.

Далее. Если у Вас застрахована жизнь, ставка падает на 1%. Изначально было 7,3, я прикинул и решил застраховать жизнь, это выгодно. В банке мне нассчитали страховку 10 700 деревянных на 2 млн, а в сторонней организации всего 4 600. Согласитесь, разница весомая. Выгода от страховки тоже немалая получается. Ежемесячный платеж падает более чем на 1000 рублей, за год это более 12000 руб., а платите 4600. Вас скорее всего будут уговаривать в банке страховку делать, соглашаться или нет — дело Ваше. Разницы никакой, кроме денег. И место, где вы будете страховаться на решение банка не влияет никак от слова совсем. Главное, чтобы организация была в банке аккредитована.

Еще пару слов о страховке. Я делал её не вставая с рабочего стула, делов недолго, выслал в страховую анкету, паспорт, ипотечный договор, оплатил и вуаля, час делов и никуда ездить и ходить не надо.

После всего этого если вам все одобрили, вы назначаете дату и время сделки. Сделать это можно как в домклике в личном кабинете, так и по звонку в домклик.

На сделку вы берете всю кипу документов оригиналов, что у вас получились:

— Документы на землю (документ основание, выписка из егрн)

— Документы по первоначальному взносу (чеки, выписка из банка)

— Паспорта всех участников сделки с самими участниками сделки

Все остальные документы, а это анкета на поручителя, страховой полис с чеком об оплате, оценка недвижимости уже прикреплены в личном кабинете, и с собой их можно не брать, но на всякий случай будьте готовы предоставить (не с бумажном виде, в электронном). С меня на сделке вроде спрашивали только уведомление и паспорта, остальное не спрашивали, так как все документы в личном кабинете были подгружены.

После этого вы подписываете договора и идете регистрировать в МФЦ обременение на участок. Вот тут небольшой камешек, это лучше сделать побыстрее. У нас в Нижнем Новгороде МФЦ работают до 20:00 по будням. Проблема только с оплатой была, в квитанции от МФЦ на оплату госпошлины (аж целых 500 рублей) не было QR кода, а КБК был кривой.

Тут есть еще один момент. Банк предлагает услугу «Электронная регистрация», стоимость которой 8700руб. За эти деньги вы не сидите в МФЦ полчаса и не платите госпошлину 500 рублей. Правда, выгодно? По словам представителей банка госпошлина увеличивается до 2000 рублей, а сидение в МФЦ до 2х суток с готовностью документов через 2 недели. По факту если прийти не в час-пик вы отсидите очередь за полчаса, заплатите 500 рублей госпошлины, а скорость, с которой МФЦ сделает необходимые документы будет зависеть от банка, который должен будет так же оплатить эти 500 рублей уже из своего кармана и подать документы. К слову, мне звонили из госреестра на следующий день после подачи документов, говорили, что все готово и они ждут только документы и оплату от банка. Банк все сделал за 4 дня. Вот такие они быстрые. За 8700 сделали бы за 2.

Как итог — я теперь счастливый обладатель ипотеки. 2 млн рублей на 10 лет, ежемесячный платеж 22500 рублей. Я рад как конь. По бюджету эта сумма не бьет, а чтоб пока деньги не востребованы, я их положил в копилку в своём банке под 6%.

Только есть один немаловажный момент. Чтобы ставка сохранилась, Вы должны окончить строительство за год и предоставить документы в банк. Поручитель тогда отвалится, а залогом станет Ваш дом. Если же Вы не сделаете этого, ставка возрастет на 6%.

Как я ипотеку брал на строительство своими силами под 6,3% годовых

Не очень давно я стал счастливым обладателем очередных долгов зеленому банку в виде ипотеки. Не очень давно, непонятно как и зачем (я подозреваю, с целью поддержки строительства, а может и ещё чего) Сбербанк открыл новый продукт ипотека с господдержкой на строительство жилого дома своими силами. А я именно сейчас строю дом своими силами, планировал растянуть стройку на неопределенный срок. Потом решил, что надо бы за этот год крышу с окнами воткнуть. Было решено брать кредит.

Сначала я хотел воспользоваться программой деньги под залог имущества тоже своего рода ипотека. Процент по этому продукту у многих банков в районе 12%. Чтобы его взять, необходимо провести оценку имущества, которое идет в качестве залога, и идти в банк с созаемщиком. Проблем не было никаких, я не помню точно, но одно из условий было то, что оценочная стоимость имущества, которое идет в залог, должна быть больше на сколько-то суммы, которую вы берете. Там все одобрили быстро, и менеджер в банке начала яростно наяривать моей жене, чтоб та пошла брать этот кредит.

Но тут на глаза мне попался этот продукт, о котором идет речь. А именно — ипотека на строительство дома своими силами.

Условия более чем привлекательные ставка от 6% годовых. Но это по ходу клиенту банка, а я таковым не являюсь. Поэтому, при выполнении некоторых условий мне было предварительно одобрено под 6,3%.

Как все было. Сначала я пришёл в банк и спросил про вот это вот все. Подал заявку. Меня зарегистрировали в домклике. Подтвердил свой доход на госуслугах. Это, к слову, очень удобно. Не надо справки там всякие заказывать, бегать и пр.. Но это, конечно, все работает в случае белого дохода. Хотя как подтверждать серый, я, если честно, понятия не имею.

Итак. До этого момента все было просто, дошёл до офиса банка, доход подтвердил, заявку сделал и аля улю, ждешь когда тебе все одобрят. А вот дальше в моем случае был цирк с конями. Дабы никто на те же грабли, что и я, не наступил, обрисую, что надо делать дальше.

А дальше в домклике необходимо менеджеру передать все требуемые документы, а их немало (но и не так, чтоб очень много).

Это во первых, в моем случае, документ, устанавливающий ваше право собственности на землю. В моем случае было все более менее гладко, я основной заемщик и земля мне принадлежала на основании договора дарения. Это проще в том плане, что кроме меня на землю никто не имеет права. Если же земля была приобретена в браке, то тут все немного по другому. Могут потребовать дополнительные документы, хотя это не точно, так как жена обычно идет в созаемщиках.

Кроме документа основания, в моем случае это договор дарения (а может быть иное, договор купли-продажи, наследство или иное) , требуют выписку из ЕГРН. По сути это тоже ерунда, 300 рублей и она ваша.

Далее необходима оценка участка. Ну, там, где вы строить будете. Делается она за пару дней (вообще до трёх рабочих дней, но, как правило, быстрее) аккредитованной в банке организацией, и после готовности подгружается в домклике тем, кто её сделал. Вам только смска придет, что все готово. Цена вопроса 3500. Список аккредитованных организаций на сайте.

Вообще все документы подгружаются в домклике, либо вами, либо ещё кем-нибудь, и это прям дико удобно. Не надо по банкам шарахаться, тратить своё время. Я прям возрадовался.

Ну и вот, оценка завершена, это хорошо. Но на настоящее время чтобы начать что-то строить, необходимо уведомить территориальные органы, что ты хочешь построить и где и получить уведомление, что типа стройте, все хорошо. У меня такой документ был, я его предоставил. Получить его, если все нормально, то недолго, мне за пять дней сделали. Для этого я сходил в сельсовет и написал уведомление, что буду строить, и мне через пять дней пришло уведомление, что можно, строй давай.

Далее есть несколько подводных камней. Первый, небольшой. Вам нужен первоначальный взнос. Он должен быть не менее 15%. Но ещё с Вас потребуют от банка заявление о параметрах и стоимости планируемого строительства. Там вы указывает, сколько стоит дом построить. При этом учитывайте, что разницу между общей стоимостью строительства и размером ипотеки вам будет необходимо подтвердить. Это и будет Ваш первоначальный взнос. Хочу заметить, что сметы, расчеты, проекты с Вас никто требовать не станет, просто бумажка, на которой написано, сколько надо чтобы построил дом.

Тут есть еще один нехилый плюс. Подтвердить первоначальный взнос вы можете чеками по покупке стройматериалов. Я бОльшую сумму подтвердил чеками на блок, почти 600 тыр, остальное — сделал выписку из банка. Тут тоже все гладко и хорошо.

А вот мы и подошли к главному, на мой взгляд, булыжнику, где у меня и происходил цирк с конями. А именно — по этому продукту необходим поручитель. Это в случае, если величина ипотеки больше стоимости участка, где вы строите. Вообще, с этим у многих наверное возникают сложности. Я спросил менеджера: «жена подойдет?» конечно, ответила мне девушка, подойдет, делайте анкету на поручителя. Её мне прислали тоже в домклике в чате. Ну ок, сделал анкету, отправил, на следующий день приходит ответ — жена не подойдет, она созаемщик. Ну ок, говорю, что делать то? Ответ был: «можете в залог оставить что-нибудь». Хорошо, спрашиваю, квартира подойдет?

А чо ж нет то, подойдет, только оценку сделайте, и вперёд.

Прошлая оценка квартиры была на жену, мне её делали заново за деньги.

Предоставил через 2 дня, в банк, спрашиваю, ну что еще надо?

С какого, говорю, поручитель то, я ж оценку вам предоставил имущества, которое идет в залог.

А вот с такого, отвечают, по этому продукту только поручитель, пока дом не построите.

В общем, оставил претензию, чтоб компенсировали затраты по оценке, до сих пор ни ответа ни привета.

Оценка, к слову, стоит 3500. А эта была уже третья за месяц.

Ну ок, нашли поручителя, тёщу, анкету заполнили, документы предоставили (сканы паспорта главной страницы, прописки и сведений о ранее выданных паспортах, можете вообще все страницы отфоткать, чтобы вообще вопросов не было) все хорошо. Требования к поручителю имеются, если я не ошибаюсь, к моменту окончания ипотеки человеку должно быть не более 75 лет, должен быть белый доход больше на какую-то сумму ежемесячного платежа.

Доп справки с мест работы не потребовали, так как она зарплатный клиент. На созаемщика нужны сканы паспорта, те же страницы.

Далее. Если у Вас застрахована жизнь, ставка падает на 1%. Изначально было 7,3, я прикинул и решил застраховать жизнь, это выгодно. В банке мне нассчитали страховку 10 700 деревянных на 2 млн, а в сторонней организации всего 4 600. Согласитесь, разница весомая. Выгода от страховки тоже немалая получается. Ежемесячный платеж падает более чем на 1000 рублей, за год это более 12000 руб., а платите 4600. Вас скорее всего будут уговаривать в банке страховку делать, соглашаться или нет — дело Ваше. Разницы никакой, кроме денег. И место, где вы будете страховаться на решение банка не влияет никак от слова совсем. Главное, чтобы организация была в банке аккредитована.

Еще пару слов о страховке. Я делал её не вставая с рабочего стула, делов недолго, выслал в страховую анкету, паспорт, ипотечный договор, оплатил и вуаля, час делов и никуда ездить и ходить не надо.

После всего этого если вам все одобрили, вы назначаете дату и время сделки. Сделать это можно как в домклике в личном кабинете, так и по звонку в домклик.

На сделку вы берете всю кипу документов оригиналов, что у вас получились:

— Документы на землю (документ основание, выписка из егрн)

— Документы по первоначальному взносу (чеки, выписка из банка)

— Паспорта всех участников сделки с самими участниками сделки

Все остальные документы, а это анкета на поручителя, страховой полис с чеком об оплате, оценка недвижимости уже прикреплены в личном кабинете, и с собой их можно не брать, но на всякий случай будьте готовы предоставить (не с бумажном виде, в электронном). С меня на сделке вроде спрашивали только уведомление и паспорта, остальное не спрашивали, так как все документы в личном кабинете были подгружены.

После этого вы подписываете договора и идете регистрировать в МФЦ обременение на участок. Вот тут небольшой камешек, это лучше сделать побыстрее. У нас в Нижнем Новгороде МФЦ работают до 20:00 по будням. Проблема только с оплатой была, в квитанции от МФЦ на оплату госпошлины (аж целых 500 рублей) не было QR кода, а КБК был кривой.

Тут есть еще один момент. Банк предлагает услугу «Электронная регистрация», стоимость которой 8700руб. За эти деньги вы не сидите в МФЦ полчаса и не платите госпошлину 500 рублей. Правда, выгодно? По словам представителей банка госпошлина увеличивается до 2000 рублей, а сидение в МФЦ до 2х суток с готовностью документов через 2 недели. По факту если прийти не в час-пик вы отсидите очередь за полчаса, заплатите 500 рублей госпошлины, а скорость, с которой МФЦ сделает необходимые документы будет зависеть от банка, который должен будет так же оплатить эти 500 рублей уже из своего кармана и подать документы. К слову, мне звонили из госреестра на следующий день после подачи документов, говорили, что все готово и они ждут только документы и оплату от банка. Банк все сделал за 4 дня. Вот такие они быстрые. За 8700 сделали бы за 2.

Как итог — я теперь счастливый обладатель ипотеки. 2 млн рублей на 10 лет, ежемесячный платеж 22500 рублей. Я рад как конь. По бюджету эта сумма не бьет, а чтоб пока деньги не востребованы, я их положил в копилку в своём банке под 6%.

Только есть один немаловажный момент. Чтобы ставка сохранилась, Вы должны окончить строительство за год и предоставить документы в банк. Поручитель тогда отвалится, а залогом станет Ваш дом. Если же Вы не сделаете этого, ставка возрастет на 6%.

Личный опыт: как я решил построить дом в ипотеку и что из этого вышло

Как только появилась возможность взять кредит на строительство недвижимости своими силами, я этим воспользовался.

У меня двое детей, за плечами погашенная ипотека и автокредит, три ремонта своими руками, так что я «мужчина с опытом». Пару лет назад начал задумываться о том, что квартира — это не предел мечтаний. Много соседей, постоянный шум, суета, проблемы с парковкой во дворе. Хочется свой дом рядом с городом, чтобы было где отдохнуть, прийти в себя, а потом, после выхода на пенсию, поселиться окончательно, собирать в гостях подросших детей, нянчить внуков. Причем, это должен быть дом, построенный специально для нас. Не хочется брать то, что кто-то создавал для себя, пожил, наполнил своей историей, а потом пошёл дальше.

Жена, конечно, мою мечту поняла и приняла далеко не сразу. Но её можно понять: на горизонте маячил новый кредит, а мы ещё прошлые не забыли — платежи по ним каждый месяц «откусывали» приличный кусок семейного бюджета. Но я раз за разом уверял её, что максимум работ постараюсь выполнить своими силами — а это уже приличная экономия, расписывал все прелести будущей загородной жизни, напоминал, что у нас «простаивает» земельный участок, доставшийся в наследство от бабушки. Да что там, в прошлом году я даже обращался к специалистам, чтобы выбрать максимально подходящий нам типовой проект и доработать его под наши условия и «хотелки» — верил, что однажды пригодится. И все же главную роль сыграло не мое красноречие, а то, что в июне 2022 года в России запустили льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками. Короче говоря, мы решились. И все оказалось не так уж и страшно и сложно, как можно было предположить. И хотя новоселье мы, конечно, ещё не сыграли, но кое-каким опытом готовы поделиться уже сейчас.

ШАГ 1: ВСЕ РАССЧИТАТЬ

Сделать это нужно для того, чтобы не утонуть в расходах и потом вовсе не остаться без дома. Когда строишь для себя, хочешь воплотить в жизнь все задумки и мечты. В итоге сумма может оказаться неподъемной, а ежемесячные платежи — слишком высокими. Поэтому мы с женой потратили немало времени, чтобы все рассчитать — наши доходы, расходы, возможность хоть немного откладывать на черный день. Сориентироваться в сумме и сроках ипотеки именно на строительство дома, а также в размере ежемесячных платежей нам помог калькулятор сервиса недвижимости Домклик от Сбера. С его помощью можно «проиграть» разные сценарии — варьировать размер первого взноса, срок кредита, стоимость стройки и смотреть, какой доход необходим для получения кредита и какими будут платежи в каждом случае.

Обратите внимание: по условиям ипотечной программы, строить дом можно как на своем, так и на арендованном участке. Мне бы такой вариант не подошел: как это, дом мой, а земля под ним — чужая? Но обстоятельства и ситуации бывают разные. На всякий случай добавлю, что в сумму льготной ипотеки можно заложить и стройку, и покупку участка — главное, чтобы он, по документам, подходил для ИЖС. Напомню, у нас земля уже была, поэтому мы сосредоточились на доме.

ШАГ 2: ПОИСК ИНФОРМАЦИИ

Мечта жить в собственном доме становится не такой радужной, когда понимаешь, что именно нужно сделать для ее осуществления. Как я буду строить дом, кто мне в этом поможет, сколько времени займет стройка и как весь этот процесс контролировать? Несмотря на радужные обещания жене, я прекрасно понимал, что сделать все, от фундамента до крыши, своими руками я не смогу. Ни времени не хватит, ни знаний. Решил искать бригаду — как говорится, «не очень дорогую, но хорошую». Получилось это далеко не сразу: люди (я прозванивал объявления в Интернете) попадались разные — кто-то обещал все сделать за несколько месяцев, но не мог ответить на элементарные вопросы. Были и такие, которые пытались навязать свой проект и условия стройки. Некоторые давали вполне адекватные ответы, но не перезванивали. В общем, нервов я потратил на поиск строителей порядочно. Но мне кажется, это очень важный этап: понять, сможешь ли ты строить дом сам, и если да, то где пределы твоих возможностей или ты готов доверить это другим. С моими помощниками мы сразу договорились, что часть самых сложных работ они возьмут на себя, а с тем, что полегче, я справлюсь сам.

ШАГ 3: ЗАЯВКА В БАНК

Некоторые отправляют заявку на ипотеку сразу же после предварительного расчета кредита на калькуляторе, но, судя по моему опыту, лучше сначала собрать всю информацию по стройке, если вы в этой теме профан. Ведь после одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов. Я отправил заявку в Сбер после выбора бригады, причем, сделал это очень просто — онлайн, в личном кабинете сервиса Домклик заполнил заявку, загрузил документы. Все просто и понятно, каждый шаг сопровождается подсказками сервиса. Банк предупреждает, что рассмотрение заявки проходит в течение 3 дней, но мне одобрение пришло в тот же день.

ШАГ 4: СБОР ДОКУМЕНТОВ

Я понимал, что на еще не построенный дом документов потребуется больше, чем на квартиру. Кроме проекта нужны будут и смета, и документы на землю. Но оказалось все не так страшно — менеджер банка со мной связался, рассказал, какие документы нужно предоставить (их перечень можно посмотреть здесь, предложил помочь и заказать отчет об оценке земельного участка. Документы везти в банк не нужно — вы также загружаете их в личном кабинете онлайн на Домклик. На проверку уйдет 2-4 дня.

Кстати, смета на строительство банку не требуется — ему достаточно получить от вас уведомление о начале строительства. Да и специальных требований к дому в условиях льготной ипотеки нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

ШАГ 5: СДЕЛКА

Все условия сделки менеджер банка мне объяснил заранее. Встал вопрос о страховом полисе, и я решил его оформить. Во-первых, это снижало ставку по кредиту на один пункт, во-вторых, срок кредита был выбран более 20 лет, а кто знает, что за это время может случиться. Все общение с менеджером проходило удаленно, мне не надо было никуда ехать. И в банк я не ездил, только уже на финальном этапе для подписания кредитных документов.

ШАГ 6: ПОЛУЧЕНИЕ ДЕНЕГ

Важный момент: чтобы банк перечислил деньги, нужно зарегистрировать залог на земельный участок, на котором планируется строительство. Без этого никак, залог -— это обеспечение кредита, своего рода гарантия возврата средств для банка.

ШАГ 7: СТРОЙКА

По условиям ипотеки строительство дома нужно завершить в течение 12 месяцев. Если затянуть сроки, банк может повысить ставку. Но мои соратники-мастера заверили, что мы управимся за 10 месяцев. И это меня очень сильно порадовало. Правда, когда началось строительство, все пошло не так гладко, как я планировал. Серьезный «косяк» вышел с фундаментом — его сделали некачественно, почти сразу он начал крошиться. Строители попытались убедить, что все это можно привести в норму, но я нашел других мастеров и этот этап поручил им. Вышло дороже, но что делать, опыта в серьёзной стройке у меня нет, приходится нарабатывать его по ходу дела. Но зато мой «постоянный» бригадир сделал мне скидку на следующий этап — строительство каркаса. И тут все прошло без сучка и задоринки. Надеюсь, и дальше так будет, а проблема с фундаментом была случайной. На каждом этапе я принимаю работу и подписываю акты, так чтобы все было зафиксировано.

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства для подтверждения целевого использования кредита. Зарегистрировать право собственности и ипотеки на построенный жилой дом нужно будет в Росреестре.

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

ВЫВОДЫ

Строиться мы начали буквально недавно, но работа движется. Фундамент готов, началось возведение стен. Жена, увидев, что работы ведутся, что ежемесячные платежи нам по силам, выдохнула и успокоилась. Сейчас больше думает о том, как оформить интерьер, что меня не может не радовать. В общем, ждем новоселья, а тем, кто думает, оформлять ипотеку на строительство дома своими руками или нет, могу сказать: это отличный шанс поселиться в собственном доме. Но при условии, что вы подойдете к этому вопросу грамотно, не пожалеете времени и сил на поиск информации и будете использовать все возможные подсказки профессионалов и меры поддержки от государства.

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО "ИД "Комсомольская правда". ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Сделай сам: как получить льготную ипотеку на строительство дома. Условия и сложности

Почему государство проявило такую заботу о своих гражданах — в общем-то понятно. Люди не богатеют, многоэтажных новостроек традиционно строится меньше, чем частных домов, а жить где-то надо.

По наблюдениям Циан.Аналитики, впервые за три года на загородном рынке спрос сместился в пользу земельных участков, такой вариант сейчас выбирают почти 40% покупателей.

Ипотека для загородного рынка — продукт редкий и не распространенный. Ранее самая выгодная программа — ипотека с господдержкой — включала требование, чтобы объект возводил профессиональный подрядчик. Не каждая строительная компания могла пройти государственный отбор. Точнее, мало кто. Да и банки часто отказывали — боялись остановки строительства или получения в залог неликвидного объекта.

Самостоятельное возведение дома было доступно только в рамках «Дальневосточной ипотеки», которая имеет очевидные ограничения по географии строительства. Еще один вариант финансирования стройки — потребительское кредитование — слишком дорогой способ, ведь проценты по ставкам существенно выше, чем на ипотеку.

В итоге предыдущую версию льготной госпрограммы с июня 2022 года поправили: теперь банки имеют право выдавать гражданам кредиты на строительство частных жилых домов своими силами или, если использовать правовой термин, «хозяйственным способом». Соответствующее постановление премьер Михаил Мишустин подписал 31 мая.

Условия кредитования

1. Ипотечный кредит можно взять только на строительство дома. На приобретение готового — нет.

2. Ставка по программе — до 7% на весь срок, по усмотрению банка она может быть снижена. Актуальный список банков-участников, выдающих ипотеку на самостоятельное строительство дома, опубликован на сайте оператора «Дом.РФ».

Если заемщик отказывается от предложенных видов страхования, банк-кредитор имеет право увеличить процентную ставку на 1%, но при этом она не должна превышать 8%.

Необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк может повысить процентную ставку до уровня ключевой ставки (КС) на момент подписания договора + 4,5 пункта. Сейчас размер КС — 9,5%.

3. Максимальная сумма кредита на льготных условиях для Москвы, Подмосковья, Санкт-Петербурга и Ленобласти — до 12 млн рублей, в остальных регионах — до 6 млн рублей.

Это ограничение касается не стоимости дома, а размера кредита, то есть если строительство объекта обойдется дороже, оставшуюся часть надо будет оплатить самостоятельно или взять кредит на рыночных условиях, или стать участником региональной ипотечной программы.

Для жителей обеих столиц, Московской и Ленинградской областей в этом случае максимальная сумма кредита составит 30 млн, а для других регионов — 15 млн рублей.

Петр хочет взять кредит на дом в размере 10 млн рублей на 20 лет. Он может получить 6 млн по льготной ставке 7%, а еще 4 млн рублей — на рыночных условиях.

4. Первоначальный взнос — не менее 15%. В качестве первоначального взноса (или его части) можно использовать материнский капитал. В 2022 году маткапитал составил 524,5 тыс. рублей на первого ребенка и 693,1 тыс. рублей на второго и последующих детей.

5. Максимальный срок кредита — до 30 лет.

6. В качестве залога банк принимает земельный участок, на котором планируется строительство дома, и дом после его постройки.

7. Возможность рефинансирования льготной ипотеки на ИЖС отсутствует.

8. Срок действия программы — до 31 декабря 2022 года.

9. Льготная ипотека доступна всем совершеннолетним гражданам РФ. Других требований на федеральном уровне нет, но банки могут устанавливать свои критерии оценки заемщиков и вправе отказывать на их основании.

Порядок перечисления денег

По условиям пилотной программы деньги на самостоятельное строительство выдадут вам по частям. Каждый транш предназначен для финансирования отдельных этапов строительства. Выплата на новый этап совершается после того, как вы подтвердите окончание работ по предыдущему.

Если для начала строительства нужно купить землю, для этого можно использовать первую выплату. Затем на участок необходимо зарегистрировать право собственности и передать его в залог банку.

Второй транш — не более 40% от всей суммы — выдается на строительство фундамента и будет начислен как аванс под залог земли. Для подтверждения целевого расходования средств кредитору надо будет предоставить чеки на оплату стройматериалов, а также фотоотчет.

Возведение дома хозспособом не означает, что все работы вы должны проводить самостоятельно. Вы можете нанимать профильных специалистов (физических или юридических лиц). Главное, чтобы в расписках или счетах были указаны работы, которые провели строители, т. к. эти расходы тоже нужно будет подтвердить.

Третий транш — также не более 40% — предназначен для оплаты основных строительных работ: возведения каркаса (стен, перекрытий и т. п.) и теплового контура. По их завершении в банк тоже нужно будет направить отчет.

Оставшаяся часть кредита выдается на заключительные работы и постановку дома на кадастровый учет. Затем готовый объект передается в залог банку до момента полного погашения долга.

В этом году планируется выдать около 8 тыс. льготных кредитов, что позволит возвести примерно 1 млн кв. м жилья.

Где и какой дом можно построить

Строительство возможно на территории всей России. Это должно быть отдельно стоящее здание, в котором есть комнаты и вспомогательные помещения. Высота ограничена — не более 20 м и не более трех надземных этажей. Делить такой дом на отдельные объекты нельзя. Материалы, способ постройки и проект не регламентируются.

Построенное здание должно подходить для круглогодичного проживания и иметь признаки капитального жилого помещения: фундамент, надежные несущие конструкции, крышу. К нему должны быть подведены инженерные коммуникации: системы вентиляции, водоснабжения и водоотведения, электричество, отопление, газ (для газифицированных районов).

Построить дом можно далеко не на каждом участке. Земельный кодекс РФ делит земли на территории России на семь категорий:

1. Земли сельхозназначения.

2. Земли населенных пунктов.

3. Земли промышленности, энергетики, транспорта.

4. Земли особо охраняемых территорий и объектов.

5. Земли лесного фонда.

6. Земли водного фонда.

Индивидуальное жилищное строительство разрешено только на землях населенных пунктов и с оговорками на землях сельскохозяйственного назначения.

Кроме категории землям присваивается вид разрешенного использования (ВРИ), который показывает, что можно или нельзя делать на участке.

Соответственно, банк одобрит ипотеку на ИЖС, только если это позволяют категория и ВРИ земельного участка. Кредитор также может вводить дополнительные условия — например, выдавать заем, если участок не имеет обременений и находится не далее 70 км от города.

Узнать категорию участка и ВРИ можно по кадастровому номеру на Публичной кадастровой карте, а также заказав соответствующую выписку из Росреестра.

Реально ли завершить строительство за 12 месяцев?

Напомним, важное «подстегивающее» условие программы: ввод в эксплуатацию (постановка на кадастровый учет) построенного дома в течение 12 месяцев с момента подписания кредитного договора. Иначе карета льготная ставка превращается. в тыкву: при просрочке банк получает право повысить процент по кредиту.

Это ощутимо сужает выбор проектов, по которым можно осуществить строительство, ориентируя потребителя на быстровозводимые варианты домов.

В российском климате, пожалуй, только в Причерноморье можно строить без проблем круглый год. На другие регионы накладывает ограничения зима. Остается один строительный сезон. За это время можно возвести дом по каркасной технологии, из готовых домокомплектов и т. п. А вот с более трудоемкими технологиями могут быть сложности. Кажется, что государство таким образом мотивирует к развитию быстровозводимое домостроение.

Еще один сложный и неурегулированный вопрос — как быть, если строители затянули сроки, сорвали поставки и пр. Отвечает за чужие ошибки перед банком заемщик. Очевидный совет в этих условиях: выбирать проверенную компанию с проработанным проектом.

Наконец, необходимо заранее уточнить все нюансы процедуры оформления документации на объект, которая может отличаться в разных муниципалитетах.

Документы для оформления ипотеки

Каждый банк сам определяет перечень документов, которые должен предоставить заемщик.

Обычно в него входят:

- паспорт;

- СНИЛС;

- свидетельство о браке/разводе;

- справка о доходах по форме 2-НДФЛ;

- для мужчин до 27 лет — военный билет (подтверждает, что заемщик не подлежит призыву на военную службу).

У работающих по найму, как правило, запрашивают заверенную работодателем копию трудовой книжки, у индивидуальных предпринимателей — документ, подтверждающий статус ИП, и декларацию о доходах. Пенсионеры предоставляют выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам.

Процедура выдачи ипотеки на самостоятельное строительство еще только тестируется банками — первые кредиты по пилотной программе выдали месяц назад, — поэтому перечень документов может меняться и дополняться. Так, скорее всего, вам придется предоставить кредитной организации проект дома и смету на его строительство.

Стоимость ИЖС: ожидания и реальность

По данным Циан.Аналитики, сейчас половина респондентов, планирующих строительство дома, закладывают в смету бюджет до 3 млн рублей. В апреле 2021 года результаты опросов были аналогичными — половина респондентов также собиралась потратить 3 млн.

Однако в итоге менее трети из них (28%) уложились в эту сумму.

16% опрошенных потратили 4–5 млн рублей, 7% — 5–6 млн. Большинству (39%) частный дом обошелся в 6–20 млн. А еще 10% респондентов потратили более 20 млн рублей.

Льготная ипотека на самостоятельное строительство дома

Размышляете о доме мечты, но не хватает денег на строительство? Выход есть: с лета 2022 года можно оформить льготную ипотеку на строительство дома своими силами без привлечения подрядчиков. В статье рассказываем, как это сделать.

Льготная загородная ипотека расширила перечень льготных кредитов. Теперь такой кредит можно взять, чтобы самостоятельно построить загородный дом.

Рынок нуждался в таком ипотечном продукте. Люди часто выбирают самостоятельное строительство загородного дома.

В чем смысл льготной ипотеки на строительство дома

По данным опросов россиян, количество желающих обосноваться за городом с началом пандемии коронавируса возросло. Однако сделать это могли лишь немногие. Строительство дома — дело затратное, а получить ипотеку на его возведение — сложно выполнимая задача.

Дело в том, что до 2022 года получить заем на строительство загородного дома можно было только с привлечением профессионального подрядчика, которого должен одобрить банк. Это снижало риски на выходе получить неликвидный объект, который является залогом, или что стройка вовсе будет заморожена.

Вместе с тем, стоимость услуг аккредитованных на строительство подрядчиков не устраивала потребителей — построить дом своими силами дешевле.

Все, что оставалось делать — рассчитывать на потребительский кредит, а процентная ставка по нему, как правило, выше, чем по ипотеке.

И вот в 2022 году государство пересмотрело условия по ипотечным займам — теперь получить льготный кредит и построить загородный дом своими силами без привлечения подрядчика стало проще. Залогом для банка станет земельный участок и построенный на нем дом.

По мнению правительства, эта мера помощи населению позволит обеспечить жильем не менее 50 тысяч семей.

Что такое «самостоятельное» строительство

Ипотека на загородном рынке активно развивается с 2020 года. Однако новая льготная программа принципиально отличается от предыдущих.

Этот кредит можно получить на стройку своими силами, то есть будущий дом можно строить самостоятельно или привлечь любых строителей, не обращая внимание на их юридический статус. До этого банки давали кредиты на постройку частных домов при условии, что строить будут компании, аккредитованные банком.

Привлекая профессионалов, банки снижали риски недостроя или получения неликвидного объекта в залог, но ценник у таких строителей не всегда бюджетный. Сегодня же многие вынуждены экономить.

Бюджетная стройка требует внимательного подхода ко всем тратам. Тут часто выручает рассрочка. Покупайте товары у партнеров Халвы и пользуйтесь рассрочкой до 10 месяцев.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Условия льготного кредитования

Льготные условия кредитования частного строительства просты:

- процентная ставка — не выше 8%;

- сумма — до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн для всех других населенных пунктов;

- взнос — 20%;

- действие программы — до 1 июля 2024 года;

- рефинансирование — нет.

Обратите внимание, что заявленная ставка может быть снижена банками. Но она не может быть выше 8%.

Максимальная сумма кредита также оговорена. Но если на строительство требуется больше, то лимит можно увеличить для жителей столиц и их областей — до 30 млн рублей, в других регионах — до 15 млн рублей. Однако по льготной ставке вы получите лишь установленную сумму. Остальные деньги банк выдаст под рыночный процент.

Условия просты и понятны, однако есть ограничения по строительству.

Требования к заемщику

Оформить льготную ипотеку могут дееспособные граждане РФ с постоянной или временной регистрацией на территории страны — это главное и одинаковое для всех банков условие.

В остальном требования к заемщику у разных финансовых организаций могут отличаться. Приведем самые распространенные из них:

- возраст от 20 до 85 лет (в некоторых банках от 18 до 75 лет);

- наличие постоянного места работы и непрерывного стажа от шести месяцев (в разных банках этот срок отличается);

- совокупный трудовой стаж от одного года.

Актуальный и полный перечень требований необходимо уточнять в том финансовом учреждении, где вы планируете оформлять заем.

Какие документы необходимы для оформления ипотеки на строительство дома

Набор документов, которые понадобятся, также отличается. Перечислим, что входит в основной пакет:

- заявление на ипотеку;

- паспорт гражданина РФ;

- военный билет (для мужчин до 27 лет);

- заверенная копия трудового договора или трудовой книжки;

- документы, подтверждающие доход.

Кроме того, понадобится выписка из ЕГРН и документ о согласовании строительства с администрации населенного пункта, где предполагается возведение дома.

Это самый распространенный перечень документов. Он может меняться, поэтому заранее обязательно проконсультируйтесь у представителя банка.

Ограничения по строительству с привлечением льготной ипотеки

С условиями предоставления льготного займа разобрались, теперь посмотрим, какие есть ограничения по строительству, требования к земле и постройке.

Где и какие дома можно строить

Деньги на строительство дадут лишь в том случае, если назначение земельного участка подразумевает строительство.

У нас в стране строить дома можно на следующих землях:

- ИЖС;

- малоэтажной жилищной застройки;

- блокированной жилой застройки;

- приусадебных участках личного подсобного хозяйства;

- участках сельхозназначения в определенных условиях.

Если же земля не подразумевает строительство жилого дома, например, имеет промышленное назначение, то ипотеку не одобрят. Кроме того, банк вправе ввести дополнительные условия. Например, выдавать кредит, если участок находится не дальше 100 км от Москвы или не имеет обременений.

Деньги даются на постройку индивидуального жилого дома. Градостроительный кодекс под такой постройкой подразумевает отдельно стоящее здание, у которого не больше трех этажей и которое не выше 20 м. Делить такое здание на отдельные объекты нельзя.

Срок строительства и порядок выдачи заемных средств

Если привлекать льготные деньги на постройку частного дома, то уложиться со стройкой необходимо в год. Причем не просто построить коробку, но и подвести коммуникации, зарегистрировать постройку и поставить ее на кадастровый учет.

Заемные деньги выдают частями — траншами. О том, как это происходит, расскажем далее.

Транши на оплату стройки

Деньги по этой ипотеке банк будет выдавать частями. Если деньги нужны и на покупку земли и на строительство, то будет четыре транша. Если земля уже есть — три.

- Первый транш выдается на покупку земли. Чтобы получить второй транш, необходимо купить землю, зарегистрировать право собственности и отдать ее в залог банку.

- Второй транш выделяется на строительство фундамента. Целевое расходование придется подтверждать: предоставить банку фотоотчет, чеки по оплате расходных материалов и строительных работ, расписки от строителей, документы на подрядные работы.

- Третий транш идет на основные работы: строительство стен, перекрытий, пола, кровли и т.д. Отчитаться о выполнении этого этапа перед банком также придется. После того как банк убедится, что работы выполнены, будет направлен последний транш.

- Четвертый транш идет на заключительные работы и постановку дома на кадастровый учет.

После готовый дом передается в залог банку до полного погашения кредита.

Но транши предусмотрены и в отношении первоначального взноса. Этот взнос делится на три или четыре транша и также выплачивается банку на специальный счет после завершения каждого этапа строительства. Лишь после отчета о завершении этапа стройки и переводе очередной части первоначально взноса банк выделит следующий транш ипотеки.

Востребованность ипотеки на рынке

Мнение экспертов о востребованности ипотеки на ИЖС разделилось.

Генеральный директор VSN Realty Яна Глазунова считает, что доля таких покупателей не будет доминирующей, да и спрос по загородному рынку заметнее всего растет на уже готовые дома, с ремонтом и мебелью.

Но большинство экспертов придерживаются иного мнения. Дмитрий Веселков, директор департамента ипотечных программ и банковского кредитования компании «Метриум», убежден, рынок ждал этого продукта:

— Исследование ДОМ.РФ и ВЦИОМ показало, что порядка трети (около 50 тыс. человек) от респондентов, желающих построить загородный дом, рассчитывают справиться своими силами. Другая целевая аудитория— те, кто раньше не закончил стройку.