Как закрыть индивидуальный инвестиционный счет

В тех условиях, в которых сейчас оказалась экономика, неудивительно, что у некоторых инвесторов, работавших через индивидуальный инвестиционный счет (ИИС), возникла потребность обналичить деньги. Многим сейчас стало не до игр на бирже, тут своё бы успеть спасти и купить на все гречку. Вывести деньги с ИИС можно в любой момент, но только через полное закрытие счета. Как это сделать правильно, с минимальными потерями и не нарушая закон, расскажем ниже.

Раз, два, три, четыре, пять, я иду ИИС закрывать

Немного теории: если ваш ИИС был открыт больше чем три года назад, вы можете получить все положенные от государства льготы: налоговый вычет на вклад или возможность не платить налог на доход. Если же вашему ИИС пока нет трех лет, а вы решили его закрыть и вывести деньги, готовьтесь возвращать полученный налоговый вычет или платить налоги. Обратите внимание, что любой вывод средств с ИИС, даже частичный, с точки зрения льгот приравнивается к его закрытию.

Шаг 1: продаем

Продать ценные бумаги: все, если принято решение о выводе всех средств, или частично, если нужна только некоторая доля денег.

Виталий Туруло, заместитель руководителя департамента по продукту «БКС Брокер»:

— Производные инструменты нельзя переводить со счета на счет, поэтому нужно будет закрыть открытые позиции по фьючерсам, опционам, форвардам. Акции, облигации, расписки, ETF при желании можно перевести на другой счет, но стоит уточнить стоимость такого перевода. Как правило, стоимость фиксирована и зависит не от суммы активов, а от количества эмитентов (например, если у вас 500 акций «Газпрома» и 500 акций «Сбербанка», то вы заплатите за двух эмитентов).

Шаг 2: подаем заявление

Дальше необходимо подать заявление брокеру о закрытии договора ИИС и распоряжение о выводе денежных средств на расчетный счет. Оставшиеся активы при неполной продаже поручить перевести на другой счет — новый ИИС или обычный брокерский.

Шаг 3: ждем

Ожидайте поступления денег на указанный счет. Обычно банковские переводы занимают до трех рабочих дней, но информацию лучше уточнить в вашем банке.

Шаг 4: получаем справку о закрытии ИИС

Не забудьте взять у брокера или управляющей компании справку о том, что ваш ИИС закрыт. Она вам еще пригодится.

Шаг 5: разбираемся с налоговой

По закону налоговую о закрытии ИИС уведомляет брокер, но налогоплательщик обязан в соответствии с положениями пп. 4 п. 3 ст. 219.1 НК РФ самостоятельно рассчитать сумму налога, подлежащую восстановлению в бюджет. Это относится к тем, кто успел получить налоговый вычет на взнос, но решил закрыть ИИС досрочно.

Если ИИС закрыт досрочно

Если ИИС закрывается раньше трех лет и при этом вы уже получали возврат НДФЛ с вносимой суммы, то все полученные деньги придется вернуть. Плюс — доплатить пеню! Сейчас для физических лиц процентная ставка пени составляет 1/300 от действующей ставки рефинансирования за каждый день использования средств. То есть на момент написания статьи — 0,02 % в сутки.

Если ставка менялась, пока вы «пользовались» средствами от вычета, то и расчет пени придется разделить на несколько периодов и для каждого посчитать свою сумму.

К счастью, в некоторых случаях можно избавить себя от самостоятельных расчетов: это сделает за вас брокер, если это предусмотрено договором. А еще можно попросить налоговую службу о помощи.

Александр Рассохин, директор Тульского представительства АО ИФК «Солид»:

— Брокер свяжется с налоговой службой, проверит получение вами инвестиционного вычета. Если вы получали налоговый вычет, то брокер его удержит из ваших средств и перечислит обратно в бюджет. Если вы не пользовались инвестиционным вычетом, брокер рассчитает налоги за все прошедшие периоды и удержит их, перечислив государству.

Важно: в обоих случаях при досрочном расторжении договора ИИС будут начислены пени по налогам, перечисляемым в доход государств, т. к. государство считает, что при досрочном расторжении договора ИИС вы неправомерно пользовались налоговыми льготами, предоставляемыми по таким договорам.

Виталий Туруло, заместитель руководителя департамента по продукту «БКС Брокер»:

— Для исключения ошибок при расчете возврата можно написать обращение в отделение Федеральной налоговой службы (ФНС), это можно сделать в кабинете налогоплательщика. Стоит указать, что вы закрыли ИИС ранее трех лет, при этом уже получали возврат налогов и вам требуется помощь в расчетах.

Если ИИС был типа Б и в качестве льготы вы выбрали освобождение от налогов на доход, то из-за досрочного закрытия вам придется заплатить НДФЛ. С вас удержат налог на прибыль — 13 %. Брокер сделает это самостоятельно и переведет вам сумму уже за минусом налога. Никаких дополнительных действий владельцу предпринимать не нужно.

Если не вернуть деньги государству по заявленным в декларации налоговым вычетам, то можно нарваться на штраф.

Вадим Шадрин, налоговый юрист, генеральный директор «Шадрин и партнеры»:

— Неисполнение налогоплательщиком обязанности по представлению уточненной налоговой декларации может повлечь привлечение налогоплательщика к налоговой ответственности по п. 1 ст. 122 НК РФ (неуплата или неполная уплата сумм налога) в виде штрафа в размере 20 % от неуплаченной суммы налога. В качестве условия освобождения от штрафных санкций п. 4 ст. 81 НК РФ предусматривает уплату до подачи уточненной налоговой декларации суммы налога и соответствующей пени. На обязанность уплаты пени за время использования инвестиционного вычета прямо указывается в пп. 4 п. 3 ст. 219.1 НК РФ (пеня в данном случае рассчитывается налогоплательщиком самостоятельно). Кроме того, нужно уплатить сумму налога, которая была сэкономлена в результате применения налогового вычета.

Подводные камни при закрытии счета ИИС

- Ожидание. Закрытие счета происходит не моментально. На это может уйти, в зависимости от условий, которые предоставляет ваш брокер, до 30 дней. И в этот месяц деньги будут фактически заморожены. Вы уже не сможете пользоваться счетом и при этом у вас все еще не будет на руках денег.

- Прогнозы. В условиях, когда рынок меняется каждый день, нужно рассматривать несколько сценариев событий. Если у вас есть серьезные прогнозы о скором росте ваших активов, то, возможно, не стоит торопиться их продавать.

Мария Тараско, эксперт по личным финансам, зарубежным инвестициям и защите капитала:

— Процедура закрытия ИИС во многом зависит от брокера, а также типа вычета и способа закрытия. При закрытии ИИС можно продать ценные бумаги и вывести наличные деньги либо перевести ценные бумаги на стандартный брокерский счет. Если вы выбрали перевод активов на стандартный брокерский счет, то за это взимается дополнительная комиссия. Кроме того, не все брокеры предоставляют данную услугу.

Если вы продаете активы, то нежелательной будет ситуация, когда ваши ценные бумаги находятся в просадке. То есть их текущая цена ниже той, за которую вы их приобрели. В этом случае теряется часть ваших средств.

Александр Рассохин, директор Тульского представительства АО ИФК «Солид»:

— Внимательно изучайте тарифы вашего брокера, у некоторых брокеров существуют дополнительные тарифы на досрочное закрытие договора ИИС. Пени по налогам могут быть значительными, и это может привести к убыточному результату по вашим инвестициям.

Закрытие ИИС после 3-х лет

ИИС является достаточно надежным и востребованным инвестиционным инструментом. По сути, он является некой альтернативой обычному брокерскому счету, только с возможностью получения льгот, гарантированных самим государством. С помощью привилегий ИИС оно популяризирует долгосрочные инвестиции среди населения. Такой счет имеет смысл открывать на срок не менее 3 лет. Ведь только в этом случае вы можете рассчитывать на предоставление налоговых вычетов. По истечении положенного срока инвестор может как закрыть счет, так и продолжить им пользоваться. И тогда перед ним встает вопрос, какой же вариант лучше выбрать в его случае.

Содержание:

Что происходит с ИИС после 3 лет

Отсчет срока владения индивидуальным инвестиционным счетом начинается с момента заключения договора. Срок его действия не ограничен. То есть никто не будет принудительно закрывать ваш ИИС. По истечении 3 лет вы также можете продолжать вносить средства на счет и получать причитающиеся льготы, только теперь вам будет доступна еще одна привилегия. На четвертом и последующих годах вы имеете право без потери привилегий закрыть ИИС в любой удобный момент. Решение может показаться достаточно простым: зачем ликвидировать то, что может и дальше приносить доход? Но, прежде чем делать поспешные выводы, попробуем разобрать все положительные и отрицательные стороны закрытия ИИС.

Когда стоит продлить ИИС

- У вас нет острой необходимости во вложенных средствах. После трех лет вы можете забрать вложенные деньги с учетом полученной прибыли, всех налоговых вычетов и т. д. Если вы еще не нашли применение этим средствам, то к чему спешить с закрытием? Ведь, как говорится, «деньги должны работать».

- Вы вложились в ИИС с целью долгосрочных инвестиций. Открывая индивидуальный инвестиционный счет, многие вкладчики рассматривают его как способ накопить средства на определенную цель в перспективе. Например, вы планируете создать достойный капитал к определенному возрасту, собрать достаточное количество средств на глобальные цели: приобретение дорогостоящей недвижимости, обеспечение образования детей и т. д. Тогда, если прибыль ИИС действительно показывает положительную динамику, можно продлить его действие на нужный срок.

Когда лучше закрыть счет

- Вы достигли поставленной цели. Если за три года вам удалось получить желаемую прибыль и дальнейшее инвестирование не имеет для вас смысла, вы можете ликвидировать ИИС. Сама процедура закрытия достаточно простая и не требует от инвестора особых усилий или новых вложений.

- Хотите открыть новый ИИС или изменить тип налогового вычета. Единовременно можно иметь только один индивидуальный инвестиционный счет. В течение трех лет вы имеете возможность выбрать по нему одну из двух доступных льгот по налогам. Если вы применили тип А и получили по нему вычет, то использовать тип Б на конкретном ИИС не получится. Вы можете просто закрыть этот счет, забрать деньги и вложить их в новый. Обратите внимание: чтобы получить льготы, вновь созданный ИИС тоже должен быть открыт на срок не менее 3 лет.

Вывод

Чтобы получить должный налоговый вычет по ИИС, вам обязательно нужно открыть его не менее чем на три года. Но что же потом? Через три года вы можете закрыть ИИС или продолжить пользоваться им. И у того и у другого есть свои за и против, и принимать такое важное решение стоит, лишь убедившись, что для вас это оптимальный выход.

Если вам интересен такой способ пассивного дохода, как ИИС, и вы ищете надежную управляющую компанию для инвестирования, мы с радостью готовы предложить свои услуги. Чтобы узнать все необходимые подробности, задать интересующие вопросы или получить грамотную консультацию, обратитесь к нашим сотрудникам. Для этого вы можете прийти в офис управляющей компании «Альфа-Капитал», оставить сообщение на сайте или позвонить по контактному номеру телефона. Наши опытные и профессиональные сотрудники ждут именно вашего звонка! Мы также можем предложить вам широкий выбор различных финансовых инструментов для инвестирования на удобных для вас условиях, достойный уровень сервиса и многое другое.

Как закрыть индивидуальный инвестиционный счет: стоит ли закрывать счет после трех лет использования

Нужно ли закрывать индивидуальный инвестиционный счет по завершению установленного периода, для возможности получить налоговый вычет? В какой ситуации стоит закрыть ИИС, а в какой − лучше подождать? Как получить повышенную налоговую льготу после истечения 3-летнего периода? В данной статье мы рассмотрим эти и другие вопросы.

Что представляет собой ИИС

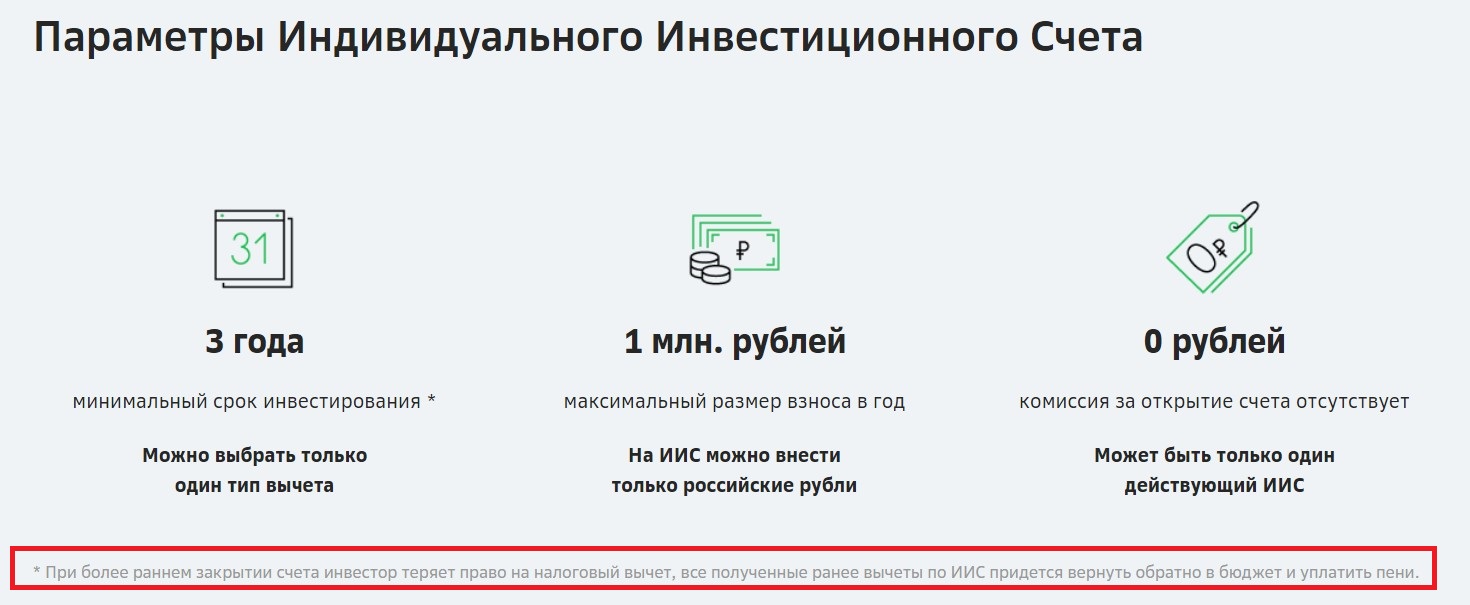

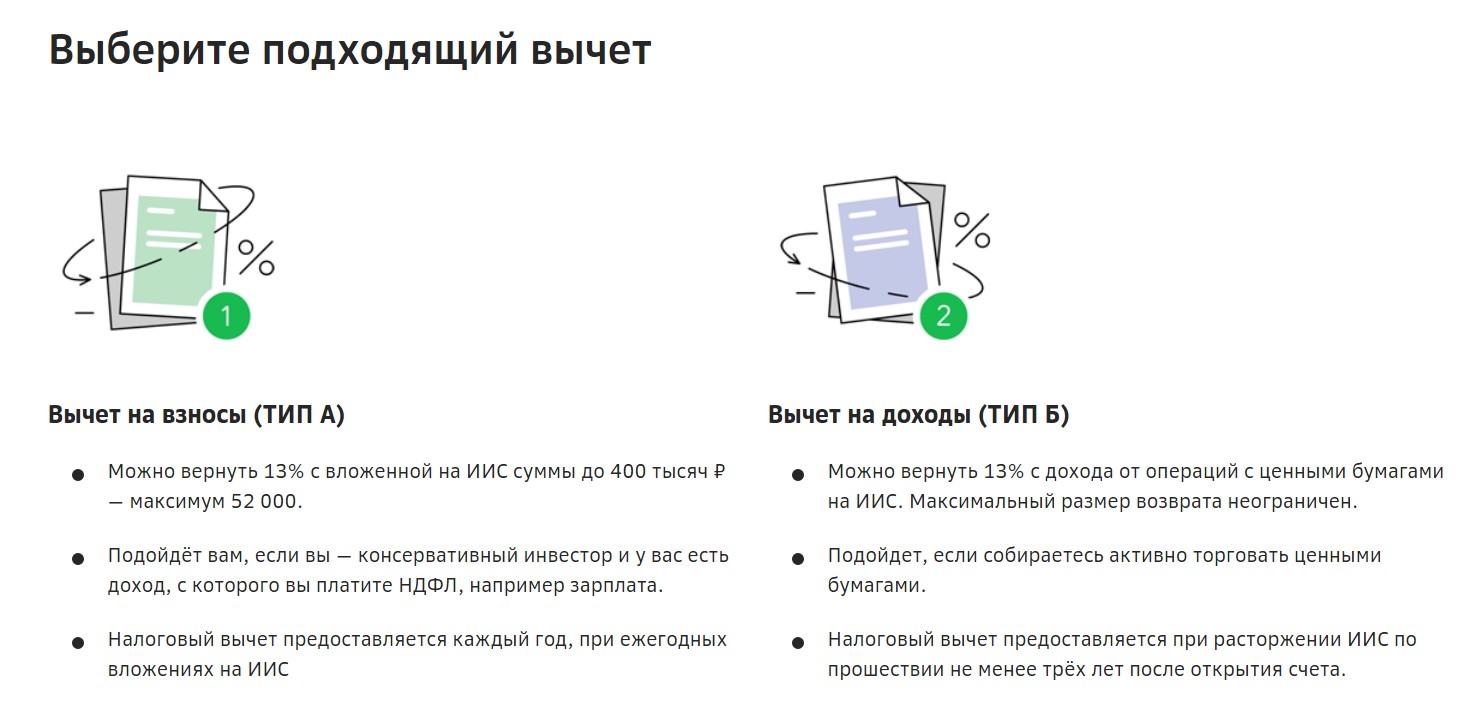

Отметим, что ИСС − это разновидность брокерского счета, у каждого человека может быть только один. Параллельно с ним можно иметь несколько брокерских счетов в разных компаниях без ограничений. ИСС дает право на получение налогового вычета. Существует два типа: вычет на взнос (А) вычет на доход (Б). Минимальный период владения индивидуальным инвестиционным счетом для получения налогового вычета три года. Многие уверены, что спустя этот срок нужно закрывать счет. Это не так поскольку максимального срока жизни не установлено.

Представим, что клиент нацелен закрыть ИИС до завершения срока, если был получен вычет типа А, предстоит вернуть его в бюджет с уплатой пени. Если не выбран тип вычета, и планировали использовать тип Б, вы будете заплатить налог с положительного финансового результата − прибыли. Все нюансы рассматривать не будем. Далее мы остановимся на причинах закрытия ИИС.

Пополнение «в последний день»

Это весьма популярная стратегия заработка. Человек открывает ИИС, весь период держит счет пустым, а в последний месяц забрасывает 400 тыс. рублей, ничего не покупает, продает. После нового года получает вычет в 52 тыс. рублей − по типу А. Раньше данная схема работала нормально, но по последним отзывам налоговая стала подозрительно относится к данным процессам.

Рекомендуется создать минимальный оборот, по счету используя 50% от внесенной суммы.

Смена типа вычета

На протяжении жизни одного ИИС тип вычета изменить нельзя, если он уже выбран. Например, был открыт индивидуальный счет, клиент воспользовался вычетом вида А. Затем смотрите что доход с финансовых операций нормальный, возможно выгодней переключится на этот тип. В случае, если клиент уверен что тип вычета выбран не правильно, потребуется закрыть ИИС и открыть новый.

Помните, что вас никто не торопит с выбором типа вычета. При желании можно открыть счет и после подождать два года, и выбрать интересующий вариант.

Желание сменить брокера

Индивидуальный счет открыт в одной компании, после сотрудничества вас не устроило, как исполняются сделки, обслуживание менеджеров и т.д. Появилось желание работать с другой фирмой. Соответственно появляется желание закрыть старый ИИС и открыть новый.

Некоторые даже не ожидают завершения трехлетнего срока. Но нужно отметить, что существует способ перенести ИИС от одного брокера другому. Процесс сложный, требуется время, но с другой стороны, когда не прошло три года, возможно, присутствует смысл сделать это, для сохранения срока.

Получение вычета с большей суммы

Пользователь умеет считать деньги, и понимает, что деньги могут работать более эффективно. Данная причина достаточно веская, чтобы после трех лет работы ИИС закрыть его.

Как это работает? Нужно напомнить, что у нас маркетологи брокеров заманивают предложением − получайте 13% в год до 52 тыс. рублей, пополните на 400 тыс. рублей. Что получать 52 тыс. рублей в год, каждый год нужно пополнять на 400 тыс. рублей. Часто бывает так, что у человека нет нужной суммы сразу. В результате пользователь постепенно набивает свой счет. Пример от брокера: клиент открыть ИИС в 2015 году, на протяжении трех лет пополнял на 130 тыс. рублей, каждый год получал вычет типа А 16 900 рублей. При закрытии данного счета спустя три года получает 390 тыс. В такой ситуации прибыльней для пользователя закрыть ИИС, открыть свежий, и пополнить на полученную сумму со старого.

Но, здесь есть нюанс. Когда на счете присутствуют активы, которые существенно подросли, и соответственно появляется прибыль. При закрытии счета, если выбран тип А у вас будет налог на прибыль. Нужно подумать и посчитать, возможно будет правильным, активы не продавая с ИИС перевести на брокерский счет. Такая опция доступна у большинства банков. И тогда появляется возможность воспользоваться льготой на долгое владение бумагами, если пользователь владеет ими сроком от 3 лет и выше. При этом то время которое они лежали на ИИС, будет учитываться при расчете срока при получении льготы.

Представим ситуацию, у вас открыт ИИС три года, в 2019 году истекает минимальный срок, в этом году были куплены акции Газпром, которые выросли на 40%. Сумма существенная, и не хотелось платить налог за прибыль. Активы переносятся на брокерский счет, и там клиент может дожидаться лесенкой, когда по каждому активу дойдет три года. После можно продавать инструмент и получить льготу. Таким образом, можно максимизировать все льготы.

Нужно понимать, что вывести 1 рубль без закрытия счета нельзя, даже если трехлетний период прошел. Можно вывести сразу все деньги или перевести бумаги параллельно с закрытием счета. Для реализации такой схемы, нужно подумать, куда перевести активы и ценные бумаги, по которым высокая прибыльность держать до момента, пока по ним не наступит трехлетний период для получения льготы. Параллельно с закрытием старого ИИС нужно открыть сразу новый счет. Когда пользователь воспользоваться сроком по истечению трех лет владения, можно активы продавать и переводить на новый индивидуальный инвестиционный счет.

Инвестиционная цель закрыта

Эта причина весьма логична. Пользователь реализовал свои цели или потребовались деньги. Понятное дело что в таких случаях ИИС будет закрываться. Нужно отметить, когда вы закрываете ИИС, открывайте сразу новый счет. Если он вам не нужен, и через пару лет срок ожидания уменьшится.

Процесс закрытия ИИС

Здесь три простых шага:

- Вывести активы или перевести в кэш, перевести на брокерский счет.

- Пишем заявление старому брокеру о намерении закрыть счет, с указанием счет с которого будут переводиться активы на какой.

- Ожидаем, когда брокер завершит все процессы. Длительность от 2 дней максимум 2 месяца. Брокерская компания берет на себя все процессы: связь с налоговой, какие льготы получены и т.д., только после закрывается счет.

Нужно понимать что здесь возникает такой нюанс − ИИС еще не закрыт, но после того как написано заявление, совершать действия на нем нельзя.

Можно ли закрыть ИИС онлайн? Этот момент нужно уточнять у брокера в момент открытия счета. Закрытие доступно далеко не у всех компаний. Возможно, потребуется ехать в другой город, поскольку поблизости офисов нет. Удаленное оформление и закрытие − это удобно, а главное экономно для клиента.

Ходят слухи, что вычет типа А могут отметить, пока что конкретного ответа на вопрос нет. ЦБ вроде бы не поддержали данный процесс, остается только наблюдать за ситуацией. Если нет индивидуального счета, можете открыть его для получения вычета. Но, перед открытием ИИС обязательно изучите все тонкости сотрудничества с брокером, а также правильно подберите тип налогового вычета.

Как закрыть ИИС Сбербанк

Чаще всего индивидуальные инвестиционные счета закрывают, потому что нужны деньги, которые на них хранятся, – по экстренным причинам или при достижении финансовой цели. Но поводом также может стать желание сменить режим ИИС с типа А на Б или наоборот. Как закрыть ИИС в Сбербанке и что нужно учесть, чтобы потерять как можно меньше, разобрался специалист сервиса Бробанк.ру.

- Досрочное закрытие ИИС в Сбербанке

- На ИИС нет денег и ценных бумаг

- На счете есть деньги или ценные бумаги

- Закрытие ИИС из-за перехода к другому брокеру

- Продажа активов

- Перевод активов

- Закрытие ИИС старше трех лет

- Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

- Почему не стоит закрывать пустой ИИС

Досрочное закрытие ИИС в Сбербанке

При закрытии ИИС, которому меньше трех лет с даты открытия, инвестор утрачивает право на налоговые вычеты. Это самый невыгодный вариант для владельца счета. Но бывают ситуации, когда этого не избежать. К примеру, очень срочно понадобились деньги, а других накоплений нет. Именно поэтому финансовые консультанты советуют пополнять ИИС только в том случае, когда:

- накоплена финансовая подушка;

- есть регулярные источники доходов для покрытия текущих потребностей;

- вы наверняка уверены, что сможете три года обойтись без денег, которые находятся на ИИС.

Российское законодательство не ограничивает инвесторов в праве закрыть ИИС в любой момент. Поэтому фактически вы можете закрыть счет даже на следующий день после его открытия.

Единственное ограничение, когда вам обязательно придется закрывать ИИС в Сбере в течение одного месяца, – при переводе действующего индивидуального инвестиционного счета на обслуживание к другому брокеру. Если у одного человека одновременно открыто больше одного ИИС, он автоматически теряет право на налоговый вычет. А если уже получал компенсацию из бюджета, придется вернуть эти деньги с учетом пени в размере 1/300 от ключевой ставки за каждый день пользования.

Например, вы переводите ИИС, который открыт в 2020 году, из Сбербанка в БКС в сентябре 2021 года, но вы уже получали вычет в размере 44 000 рублей. Вам придется вернуть в налоговую:

44 000 + 44 000 * (1/300 ключевой ставки) * на количество дней

Но этого можно избежать, если вы успеете перевести деньги и активы в БКС, подать распоряжение Сберу и получить от него уведомление о закрытии ИИС в течение 1 месяца.

На ИИС нет денег и ценных бумаг

Если вы досрочно расторгаете договор и закрываете в Сбербанк Инвестор свой ИИС, которым никогда не использовались, подайте заявку по номеру 900.

Обратите внимание, что при открытии нового ИИС в Сбере или у другого брокера ему присвоят новую дату начала действия, с которого будут рассчитывать трехлетний период для получения права на налоговый вычет.

Если операции по ИИС когда-либо проводились, то на счете будут или деньги, или ценные бумаги. Закрыть такой счет дистанционно не получится. Надо лично с паспортом подойти в любое отделение Сбера, где оказывают брокерские услуги. Более подробно о том, почему не стоит закрывать пустой ИИС.

На счете есть деньги или ценные бумаги

- в ближайший офис Сбера, где оказывают брокерские услуги;

- к своему персональному менеджеру, если у вас тариф СберПервый или СберПремьер.

Для досрочного расторжения договора с ИИС придется продать все бумаги, если у вас нет никакого другого брокерского счета в Сбере или у другого брокера. Если такой счет есть, то бумаги можно перевести.

- Запустите мобильное приложение Сбербанка или войдите в личный кабинет Сбер.Онлайн.

- Отыщите вкладку «Инвестиции и пенсии».

- Откройте выпадающий список и укажите нужный счет, куда вы будете выводить деньги с ИИС.

- Подтвердите операцию кодом из СМС.

Вывод денег с ИИС внутри Сбера занимает несколько часов. Чаще всего сумма поступает на карту или банковский счет не позднее следующего рабочего дня.

Если переводите деньги в другой банк, возможно, вам придется подойти лично в офис Сбера, где предоставляют брокерские услуги, и оформить платежное поручение у специалиста. Срок зачисления денег зависит от банка-получателя, но чаще всего деньги приходят в течение 1-3 рабочих дней.

Закрытие ИИС из-за перехода к другому брокеру

При переводе ИИС на обслуживание к новому брокеру вы обязаны закрыть ИИС в Сбере в течение одного месяца. Чтобы уложиться в срок, заранее выясните все детали процедуры зачисления денег и ценных бумаг у нового брокера. Когда уточните все тонкости, заключайте договор на открытие ИИС.

- в рублях 1% от суммы перевода, минимум 50, максимум 1000 рублей;

- в валюте 0,5% от суммы перевода, минимум 15, максимум 150 долларов США.

У депозитария нового брокера тоже могут быть комиссии при постановке бумаг на учет. Какие тарифы у него, также уточните заранее.

Продажа активов

В отдельных случаях выгоднее продать все ценные бумаги и перевести новому брокеру только деньги. А затем на новый ИИС купить все те же самые активы. Но обратите внимание, что в этом случае могут быть и потери. К примеру, цена на бумаги резко вырастет.

Для перевода новому брокеру только денег – продайте ценные бумаги и валюту с ИИС в Сбербанке на валютном и фондовом рынке. Если открывали срочные сделки, закройте их.

Через 2 рабочих дня вы можете подавать распоряжение на вывод средств со счета. Такой срок обусловлен режимом торгов Т + 2 с некоторыми активами, когда фактически сделка завершается только через два рабочих дня. Поэтому, если вы продали акции в четверг, подать заявку на вывод средств с ИИС, вы сможете не раньше понедельника.

Перевод активов

- Откройте новый ИИС. Возьмите у нового брокера копию договора и реквизиты для перевода активов.

- Закройте все операции на срочном рынке Мосбиржи и маржинальные сделки. Снимите активные и стоп-заявки. Уточните у специалиста Сбера нет ли задолженностей или выставленных комиссий, на оплату которых может не хватить средств на счете.

- Подойдите в ближайшее отделение, где оказывают брокерское обслуживание, с паспортом и подайте специалисту заявку на закрытие ИИС. Предоставьте реквизиты для перевода активов новому брокеру.

- Подайте в Сбербанке.Онлайн депозитарию Сбера поручение на перевод ценных бумаг с основного счета депо в Сбере на ИИС у нового брокера.

- Подайте поручение депозитарию нового брокера на прием ценных бумаг на свой новый ИИС.

- После перевода денег и активов с ИИС в Сбере счет закроют. Об этом вам придет уведомление на адрес электронной почты. Иногда на это уходит до 2-3 недель. Но если все детали выяснить заранее, можно все успеть за неделю.

- Подойдите в ближайшее отделение Сбера, в котором оказывают брокерские услуги, и получите справку «Сведения об ИИС». Этот документ отнесите новому брокеру.

- отчеты о приобретении ценных бумаг;

- выписку по счету депо в Сбере с момента покупки ценных бумаг до даты их перевода на новый ИИС;

- платежные поручения на оплату расходов на перевод ценных бумаг новому брокеру.

Все эти бумаги также принесите новому брокеру. Они будут учтены при расчете налога на доходы.

Обратите внимание, в период перевода бумаг между брокерами вы не сможете проводить с ними сделки. Также могут возникнуть нюансы. К примеру, Сбер работает с какой-то ценной бумагой, а новый брокер нет. Тогда ее придется продать и переводить сумму деньгами. Все эти моменты могут привести к задержкам, учитывайте это, чтобы не нарушить срок и не потерять право на налоговый вычет.

Закрытие ИИС старше трех лет

При закрытии ИИС в Сбере, которому больше трех лет, вы сохраняете право на налоговые вычеты. Если вы уже получали компенсацию из бюджета, вам ничего не придется возвращать налоговой.

- Если у вас ИИС типа А, во время закрытия счета и вывода средств Сбер удержит налог на доходы в размере 13% с полученной прибыли.

- Если у вас ИИС типа Б, предоставьте Сберу справку из налоговой, что у вас нет ИИС у других брокеров, и вы никогда не получали вычет по типу А. В этом случае при закрытии ИИС Сбер не будет удерживать налог на доходы, полученные по сделкам на ИИС.

Весь процесс закрытия и снятия денег с ИИС остается таким же, как и при досрочном закрытии. Если на ИИС есть бумаги, которые куплены больше 3 лет назад, вы не хотите их продавать или планируете получить льготу за долгосрочное владение, переведите их на брокерский счет в Сбере или у другого брокера. Обратите снимание, что воспользоваться этой льготой на ИИС нельзя, только на брокерском счете.

Закрытие ИИС в Сбере для смены типа с А на Б или наоборот

Если вы закрыли один ИИС в Сбере, то можете снова открывать ИИС у этого же или другого брокера. При этом можно сохранить право на налоговый вычет, если для этого есть время – по три года для каждого счета.

К примеру, вы много лет работали наемным сотрудником и платили НФДЛ по ставке 13%. В такой ситуации вам выгодно получать ежегодный вычет по счету ИИС типа А, который дает право возвращать деньги из бюджета за взносы на счет. Но ситуация изменилась, удержаний НДФЛ нет. Либо вы стали предпринимателем или самозанятым и платите налоги по другой ставке, 6% или 4%. Теперь для вас выгоднее ИИС типа Б. Так как на налоговые вычеты вы не сможете претендовать, потому что с вас не удерживают НДФЛ по ставке 13%.

Если вы дождетесь завершения трехлетнего периода, закроете ИИС типа А и откроете новый типа Б. Вам ничего не придется возвращать в казну. На новом ИИС у вас будет право освободить всю полученную прибыль от инвестирования, кроме доходов от обмена валюты и дивидендов.

Ситуация может быть и обратной. На первом ИИС, вы использовали тип вычета Б, но потом устроились в наем и ваш работодатель стал удерживать НДФЛ по ставке 13%. В этом случае выгоднее дождаться трехлетнего срока по ИИС типа Б, освободить полученный доход от налога, а затем открыть новый ИИС с налоговым режимом типа А. Для вас выгоднее ИИС типа А, вы можете возвращать до 52 000 рублей в год, которые также можно инвестировать на фондовом рынке или тратить на другие цели.

Обратите внимание, выбирать тип вычета не обязательно сразу при открытии ИИС. Это можно сделать и через 2-3 года. Но если вы хотя бы раз получили вычет на взнос (тип А), то уже по этому ИИС не сможете освободить заработанную прибыль от налога (тип Б).

Почему не стоит закрывать пустой ИИС

- Пополните ИИС в любое время до последнего рабочего дня в декабре предыдущего года.

- Подайте заявку в налоговую службу на получение налогового вычета в следующем году. Это можно сделать даже в начале января.

- Получите вычет на свой банковский счет.

- Выведите деньги с ИИС.

Например, работодатель удерживает с вашей зарплаты 60 000 рублей НДФЛ в год. Такая сумма удержаний накапливается с заработной платы около 40 000 рублей в месяц. По законодательству вы сможете вернуть вычет на сумму 52 000 рублей в год с ИИС типа А. Чтобы получить максимум, пополняйте счет на 400 000 рублей за раз или в течение года.

По ИИС, которому больше трех лет, можно получать налоговый вычет неограниченное количество лет. Главное условие – пополнять счет и не снимать деньги. Не обязательно даже инвестировать. Но если захотите снять деньги, ИИС автоматически закроют.