Чем отличает справка 3 НДФЛ от 2 НДФЛ?

Начнём с того, что аббревиатура НДФЛ расшифровывается как «Налог на доходы физических лиц». Оба документа оформляются на бланках утверждённой формы и содержат информацию о полученном за отчётный период доходе физического лица.

2-НДФЛ — это справка, которая заполняется и предоставляется налоговым агентом, например работодателем. Для граждан, работающих на предприятиях или частных фирмах, если они получают официальную зарплату, налоги удерживаются автоматически бухгалтерией. Эта информация и отображается в справке.

Физическое лицо всегда может заказать эту справку у работодателя, например, с целью :

• передачи на новое место работы,

• составления декларации 3-НДФЛ,

• представления по иному месту требования, например, при оформлении кредита в банке.

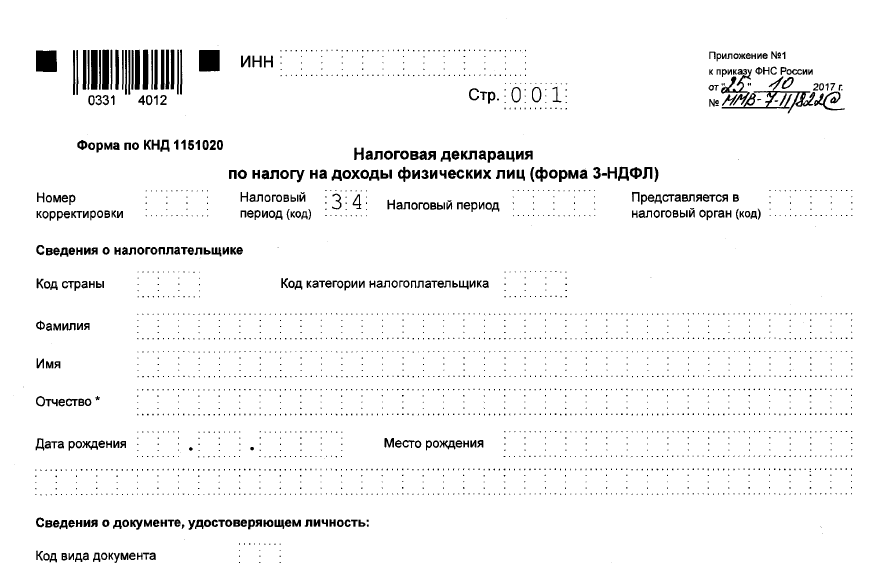

3-НДФЛ — это налоговая декларация, которая заполняется физическим лицом в том случае, если им получен дополнительный доход. Например:

• от продажи недвижимости, находящейся в собственности (дом, квартира, земля и др.);

• от продажи движимого имущества, находящегося в собственности (гараж, машина, мебель и др.);

• от реализации ценных бумаг или акций, а также получения дивидендов;

• при получении других дополнительных доходов, по которым не был уплачен подоходный налог. Это выигрыши в лотерею, получение ценных подарков, гонораров за изобретение или авторство;

• от сдачи в аренду жилья, машины и др.;

• от деятельности индивидуальных предпринимателей, использующих общую систему налогообложения;

• от деятельности нотариусов и адвокатов.

Второй случай, когда подаётся 3-НДФЛ, — получение налогового вычета (вернуть налог).

Сроки подачи 3-НДФЛ:

30 апреля каждого следующего года после года, в котором получены доходы, с целью уплаты налога,

Отчетность по НДФЛ для ИП и организаций

Экстерн поможет подготовить и сдать отчеты в ФНС, СФР, Росстат, РПН, ЦБ РФ.

Перечисляя НДФЛ с доходов работников, компании и ИП выполняют роль налоговых агентов. ИП, даже не являясь налоговым агентом, сдает форму о своих доходах — 3-НДФЛ.

Форма 6-НДФЛ

Форму 6-НДФЛ сдают в первый месяц каждого квартала. Важно успеть отправить ее до последнего числа отчетного месяца, но с учетом переноса из-за выходных и праздничных дней. В 2022 году получаются такие сроки сдачи 6-НДФЛ: 04.05 за 1 квартал, 01.08 за полугодие, 31.10 за 9 месяцев.

За 2022 год 6-НДФЛ Кодекс диктует сдать до 01.03.2023 включительно.

Форма 3-НФДЛ

Для налоговой декларации 3-НДФЛ законом закреплено два срока сдачи в зависимости от сложившейся ситуации.

Если ИП работал весь год, нужно отчитаться до конца апреля. Так, налоговую декларацию, именуемую 3-НДФЛ, за 2021 год НК РФ диктует подать до 04.05.2022.

Существует ситуация, когда сдать декларацию требуется досрочно. Предприниматель обязан направить налоговую декларацию 3-НДФЛ в течение пяти дней, если он прекратил работать и соответствующая отметка внесена в ЕГРИП (п. 3 ст. 229 НК РФ).

Декларацию 3-НДФЛ за 2021 год следует сдавать на новом бланке, утвержденном Приказом ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

3-НДФЛ сдают только ИП на ОСНО.

Сдайте НДФЛ за сотрудников через Контур.Экстерн.

Штрафы за ошибки и нарушение сроков

Отчетность по НДФЛ рекомендуем сдавать в отведенные сроки. Иначе компании придется платить штрафы.

По форме 6-НДФЛ штраф составляет 1 000 рублей за каждый месяц (даже неполный) просрочки отчетности (п. 1.2 ст. 126 НК РФ).

За неправдивые сведения в отчетности можно поплатиться штрафом в 500 рублей за каждый неточный документ (ст. 126.1 НК РФ).

Справка о доходах и суммах НДФЛ для работника в 2023 году

Работодатель обязан выдать работнику справку о доходах в любой момент по его заявлению. Например, справки о доходах могут требовать банки, социальные службы или работник заполняет декларацию 3-НДФЛ.

В быту ее называют «справка 2-НДФЛ». В 2021 году справка по форме 2-НДФЛ отменена как отдельная отчетность в ИФНС. Ее включили в состав расчета 6-НДФЛ и она другая.

Для работников установлена отдельная форма справки о доходах. В обиходе она так и осталась «справка 2-НДФЛ».

Как и когда выдают справку о доходах работнику

Справка о доходах подтверждает суммы полученных у работодателя доходов, а также удержанного налога (п. 3 ст. 230 НК).

Согласно статье 62 ТК, копии документов, связанных с работой, работодатель должен выдавать работнику не позднее 3 рабочих дней со дня подачи соответствующего заявления.

Поэтому эту справку нужно выдать также в течение 3 дней. Справку можно выдать на бумаге или в электронном виде, как запросил работник в заявлении.

Как работать, отдыхать и платить зарплату в июне 2023 года мы подробно разобрали здесь. Проверьте себя.

Какую форму справки применять

Форма называется «Справка о доходах и суммах налога физического лица (форма по КНД 1175018)» и утверждена она приказом ФНС от 15 октября 2020 года № ЕД-7-11/753 — приложение № 4. Она действует с 1 января 2021 года в отношении доходов, полученных в 2021 году и позднее.

Для отражения сведений за предыдущие годы необходимо использовать бланк, действующий в запрашиваемый период.

Отметим, что работники могут получить готовые справки на сайте ФНС в личном кабинете налогоплательщика (бесплатно). Их можно получить за последние 3 года.

Документ можно скачать на свой компьютер в формате .pdf и .xml. Он подписан усиленной квалифицированной электронной подписью ФНС.

Что содержится в справке

В справке о доходах налоговый агент заполняет следующие разделы:

Сведения о налоговом агенте.

Сведения о налогоплательщике: ФИО, ИНН и дата рождения физлица, статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

Доходы, облагаемые по конкретной ставке. Здесь помесячно отражены суммы доходов, которые работник получил в отчетном году, и их коды.

Предоставленные налоговые вычеты. Отдельно нужно отразить суммы стандартных, социальных и имущественных вычетов.

Общая сумма дохода и налога. Здесь показываю сумму дохода, налоговую базу, исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога.

Для заполнения справки бухгалтеру понадобятся коды доходов и вычетов. утверждены приказом ФНС от 10 сентября 2015 года № ММВ-7-11/387@.

В чём отличие 2-НДФЛ от 3-НДФЛ

Для многих граждан более привычна справка о доходах по форме 2-НДФЛ, поэтому часто её путают с формой 3-НДФЛ, которая представляет собой уже не справку от работодателя, а декларацию о доходах за отчётный период. В связи с этим необходимо понимать, чем отличается 2-НДФЛ от 3-НДФЛ. Сравним, каким целям служат эти документы, в чём их сходство и различие.

Зачем нужна справка о доходах

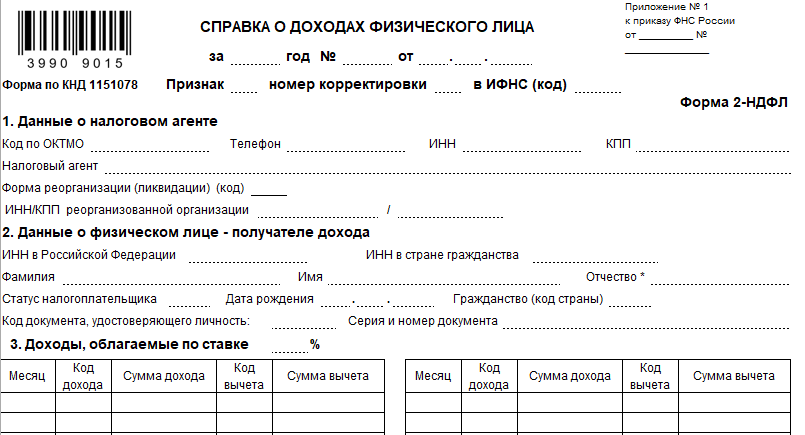

Форма 2-НДФЛ отображает доходы физического лица за отчётный период, а также удержанный и уплаченный с них налог. Обычно эта справка содержит информацию за весь год. Но не всегда. Ведь сотрудник мог проработать и несколько месяцев.

Существует единая форма этого документа, которая утверждена приказом ФНС России от 30 октября 2015 года № ММВ-7-11/485. Однако нужно смотреть, чтобы это была актуальная версия приказа – в самой последней редакции.

Кроме того, 2-НДФЛ обязательно включает данные о налоговом агенте – работодателе и самом сотруднике, а также о том, какой размер имеют его доходы. В справке указывают и различные вычеты, которые положены сотруднику и которыми он пользуется через своего налогового агента.

Работодатель обязан выдать сотруднику такой документ в течение 3-х дней после обращения.

Справку 2-НДФЛ обычно подписывает главный бухгалтер. Она будет действительна и при отсутствии печати: теперь это необязательный реквизит.

Обратите внимание, что слева вверху бланка есть специальный штрих-код. Он и его набор цифр говорит о том, что это настоящая действующая форма справки 2-НДФЛ:

Такая справка о доходах может потребоваться во многих случаях. Например:

- для получения кредита в банке;

- для заявления вычета не через работодателя, а непосредственно в ИФНС путем заполнения и сдачи декларации 3-НДФЛ;

- для получения визы;

- для усыновления детей (подают в органы опеки);

- для предъявления судебным приставам и др.

Налогоплательщик не обязан сообщать, зачем или куда ему нужна справка 2-НДФЛ. При этом налоговый агент не может отказать в её выдаче.

Чтобы лучше уяснить для себя, чем отличается 2-НДФЛ от 3-НДФЛ, обратите внимание на нашу статью “Сдача справки 2-НДФЛ в 2018 году по новой форме: изменения“.

Зачем ввели 3-НДФЛ

3-НДФЛ – это налоговая декларация, которая тоже содержит информацию о подоходном налоге. А именно в зависимости от ситуации:

- только о доходах;

- только о заявляемых вычетах;

- о доходах и вычетах.

Она может потребоваться в следующих случаях:

- для получение причитающихся вычетов по подоходному налогу, предусмотренных ст. 218 – 221 НК РФ (это ПРАВО физлица);

- для декларирования полученным из различных источников доходов, с которых нужно заплатить НДФЛ, но по тем или иным причинам этого не произошло (это ОБЯЗАННОСТЬ физлица ).

Вывод

Можно сказать, что справка о доходах по форме 2-НДФЛ, которую физлицо получает от своего работодателя, имеет первичный характер. Ведь без официальных доходов, с которых надлежащим образом удержан и уплачен налог, невозможно подать декларацию 3-НДФЛ на налоговые вычеты. Например, имущественные. На них просто не будет права.

Сдавать в налоговую 3-НДФЛ нужно только по тем доходам, которые не фигурируют в справках 2-НДФЛ. Например, это продажа жилья, крупные выигрыши и др.