Расчеты с использованием корпоративной карты, привязанной к расчетному счету

Добрый день.

Подскажите, пожалуйста каким документом можно отразить проводку 71-57.

У нас есть корпоративная карта, привязанная к расчетному счету.

13.03 с карты сняты наличные.

14.03 эта операция отражена в выписке.

Если бы не было временного разрыва, то документом Списания с расчетного счета была бы отражена операция Перечисление подотчетному лицу: 71-51

Отдельно выписки по карте естественно нет, поэтому о дате снятия я узнаю из выписки с расчетного счета.

Как правильно отразить снятие с карты 13.03 и каким документом?

1С:Предприятие 8.3 (8.3.21.1302)

ПРОФ

Конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.116.27)

Заранее благодарна за ответ.

Обсуждение (6)

Добрый день!

Если у вас корпоративная карта привязана к расчетному счету то денежные средства по ней учитываются Д 51, если заведен корпоративный карточный счет, то учитываете по 55 счету.

Когда сотрудник расплатился картой, оформляете документ Списание с расчетного счета с видом операции Перечисление подотчетному лицу: Д 71 К 55.04(51).

Далее сотрудник приносит вам чеки вы оформляете авансовый отчет на сумму по чекам.

Если хотите использовать счет 57, тогда вариант такой:

Перевод денег на корпоративную карту оформляется документом Списание с расчетного счета, вид операции: Перевод на другой счет организации: Д 55.04 К 51

Выдачу денег под отчет оформите документом Операция, введенная вручную: Д 71 К 57.01.

В документе Авансовый отчет сотрудника не заполняете вкладку Авансы. Отразить только расходы.

Отражение выписки по корпоративной карте оформляете документом Списание с расчетного счета. Вид

операции – Прочее списание: Д 57.01 К 55.04.

Останутся вопросы — пишите и все разберем.

Ваш вариант со счетом 55 не подходит, у нас нет отдельного карточного счета и на него не переводятся деньги со счета 51

А если я делаю Списание с расчетного счета с видом операции Перечисление подотчетному лицу: Д 71 К 51, то вопрос как раз в разрыве дат.

Подотчетное лицо сняло с карты 13.03, а в выписке отражено 14.03.

Как же правильно отразить снятие с карты с использованием счетов 51 и 71, чтобы даты снятия с карты и списания с расчетного счета были корректными?

Уточните, пожалуйста, в каком первичном документе видите, что 13.03 с карты сняты наличные для лучшего понимания вашей ситуации.

И по какой причине банк провел списание на следующий день после снятия денег.

Дата снятия указана в выписке (дата чека по операции сняитя с карты)

В выписке за 14.03.22- Назначение платежа: «519747++++++6479 Снятие по карте ч-з ТУ

220628\643\VORONEZH\Alfa Iss по чеку

13.03.2022,5501XB. НДС не обл.»

Наталия, предлагаю расход с расчетного счета провести 14.03, так как все движение происходит внутри месяца.

Если бы подотчетник что-то оплатил 13.03, а списание произошло 14.03, тогда возможно и будут сложности, а так считаю, что стоит оставить дату согласно выписки банка.

Либо в настройках УП устанавливаете флажок Используется счет 57.

Перевод денег на корпоративную карту оформляется документом Списание с расчетного счета, вид операции: Перевод на другой счет организации: Д 57.01 К 51.

Выдачу денег под отчет оформите документом Операция, введенная вручную: Д 71 К 57.01.

В документе Авансовый отчет сотрудника не заполняете вкладку Авансы. Отразить только расходы: Д 26 К 71.

Что такое расчеты через ту

Расчеты через Технологическую Универсальность (ТУ) – это современный способ осуществления платежей и переводов, который предоставляет пользователю возможность совершать финансовые операции с использованием сети интернет. Идея расчетов через ТУ заключается в том, чтобы свести все банковские и платежные операции в единое информационное пространство, которое обеспечивает быструю и безопасную передачу средств между участниками.

Преимущества расчетов через Технологическую Универсальность являются очевидными. Во-первых, данный метод позволяет экономить время и силы пользователей, так как для осуществления платежных операций требуется только доступ к интернету и основные данные для аутентификации. Во-вторых, расчеты через ТУ обеспечивают высокую степень безопасности путем применения современных шифровальных алгоритмов и систем аутентификации. Кроме того, данный метод позволяет снизить риски мошенничества и несанкционированного доступа к счетам и переводам.

Особенности расчетов через Технологическую Универсальность заключаются в использовании новых технологий и методов. Например, для осуществления платежей и переводов в системе ТУ может применяться не только интернет, но и мобильная связь или электронная почта. Также важным аспектом является использование удобных и интуитивно понятных интерфейсов, которые позволяют пользователям легко осваивать функционал системы и выполнять необходимые операции.

Использование расчетов через Технологическую Универсальность позволяет сократить время и затраты на осуществление финансовых операций, обеспечивает высокий уровень безопасности и предоставляет широкие возможности для ведения бизнеса и выполнения личных финансовых целей.

В целом, расчеты через Технологическую Универсальность — это новый уровень развития финансовых технологий, который предлагает простые и эффективные решения для пользователей и компаний. Они позволяют значительно увеличить скорость и удобство проведения платежей, а также обеспечивают высокий уровень безопасности и конфиденциальности. Поэтому расчеты через Технологическую Универсальность пользуются все большим спросом и становятся неотъемлемой частью нашей современной финансовой системы.

Расчеты через ТУ: смысл, выгоды и особенности

Расчеты через ТУ (транспортные удостоверения) – это система электронных документов, используемых для осуществления безналичных расчетов между предприятиями в сфере транспорта.

Основной смысл расчетов через ТУ заключается в том, чтобы упростить процесс взаимодействия между перевозчиками, грузоотправителями и грузополучателями. С помощью электронных документов можно быстро и удобно оформлять и передавать информацию о перевозках, счетах, накладных и других документах. Это позволяет сократить временные и финансовые затраты на оформление бумажной документации.

Один из основных преимуществ расчетов через ТУ – возможность проведения операций удаленно. Перевозчику или грузоотправителю не нужно лично посещать офис партнера для передачи бумажных документов или оплаты услуг. Все документы и информация об операции передаются через электронные каналы связи, что упрощает и ускоряет работу.

Еще одно преимущество расчетов через ТУ – повышение безопасности операций. Электронные документы защищены от подделки или потери, так как они хранятся в специальных защищенных базах данных. Кроме того, все операции регистрируются и могут быть отслежены, что позволяет контролировать процесс и избежать возможных ошибок или мошенничества.

Еще одной особенностью расчетов через ТУ является возможность использования разнообразных видов оплаты. Система позволяет проводить расчеты как по безналичному, так и по наличному расчету. Это повышает гибкость взаимодействия между участниками процесса и позволяет выбрать наиболее удобные и выгодные варианты оплаты.

Итак, расчеты через ТУ – это эффективный, безопасный и удобный способ осуществления безналичных расчетов в сфере транспорта. Они позволяют сократить временные и финансовые затраты, улучшить качество услуг и повысить уровень безопасности операций.

Понятие расчетов через технологические узлы

Расчеты через технологические узлы (ТУ) — это метод расчета денежных средств, основанный на использовании специализированных систем электронных платежей. Технологические узлы представляют собой платежные шлюзы, которые обеспечивают связь между различными онлайн-платежными системами и сервисами.

При использовании расчетов через ТУ платежная информация передается от покупателя к продавцу через технологический узел, который осуществляет проверку и обработку транзакции. Такой подход позволяет значительно повысить безопасность и надежность платежей.

Основные преимущества расчетов через ТУ:

- Безопасность. Использование ТУ позволяет минимизировать риски мошенничества и несанкционированного доступа к платежной информации.

- Удобство. Покупатель может выбрать наиболее удобную для себя платежную систему или сервис, при этом необходимости вносить данные карты или банковского счета на сайте продавца отсутствует.

- Скорость. Технологические узлы осуществляют мгновенную обработку платежей, что позволяет сократить время на оформление покупки и получение товаров или услуг.

Особенности расчетов через ТУ:

- Доступность определенных платежных систем. Некоторые технологические узлы могут иметь ограничения по использованию определенных платежных систем или сервисов.

- Стоимость. За использование ТУ может взиматься комиссия, как со стороны покупателя, так и со стороны продавца.

- Необходимость наличия доступа к интернету. Так как расчеты через ТУ осуществляются онлайн, необходимо наличие соединения с сетью интернет.

Расчеты через технологические узлы представляют собой эффективный и безопасный метод проведения платежей в онлайн-среде. Они позволяют упростить процесс оплаты, обеспечить конфиденциальность и защиту платежной информации, а также повысить скорость и удобство проведения транзакций.

Бухгалтерский учет по корпоративной банковской карте

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в росбанках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как учесть затраты на выпуск корпоративных карт для налога на прибыль, смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты знакомьтесь здесь.

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

Дт

Кт

Содержание

Примечание

Пополнение корпоративной карты

Счет 55 ведется в аналитике по каждому карточному счету

Использование кредитных средств банка

Для кредитной карты и овердрафта

Списана оплата услуг или комиссия банка по карте

- Сотрудником оплачены расходы картой по безналу.

- Сотрудником получены наличные по карте

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк

Отражен отчет сотрудника по израсходованным суммам

Проводка делается на дату принятия отчета

Отражен факт использования сотрудником карты для оплаты расходов

- В случае если нет оперативного контроля.

- Информация о том, что на данные расходы потрачены средства карты, поступила от работника (отражена в отчете)

Отражено использование картсредств по отчету банка и отчету работника

На дату получения отчета банка

Начислены проценты за пользование кредитными средствами

Для кредитных карт и овердрафта

Погашен кредит по кредитной карте

Обычно в сумме предъявляемого банком обязательного платежа по карте

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Как провести оплату картами в 1С 8.3 (Эквайринг)

Документ «Операции платежным картам» предназначен для отражения оплаты по картам. Данный документ создает проводки по 57 счету и именно в нем можно выбрать к какой системе налогообложения будет отнесен доход, если у вас применяется совмещение двух режимов налогообложения.

Не нужно путать понятие «безналичные оплаты» по банковским картам от физического лица и безналичные оплаты от юридического лица через расчетный счет.

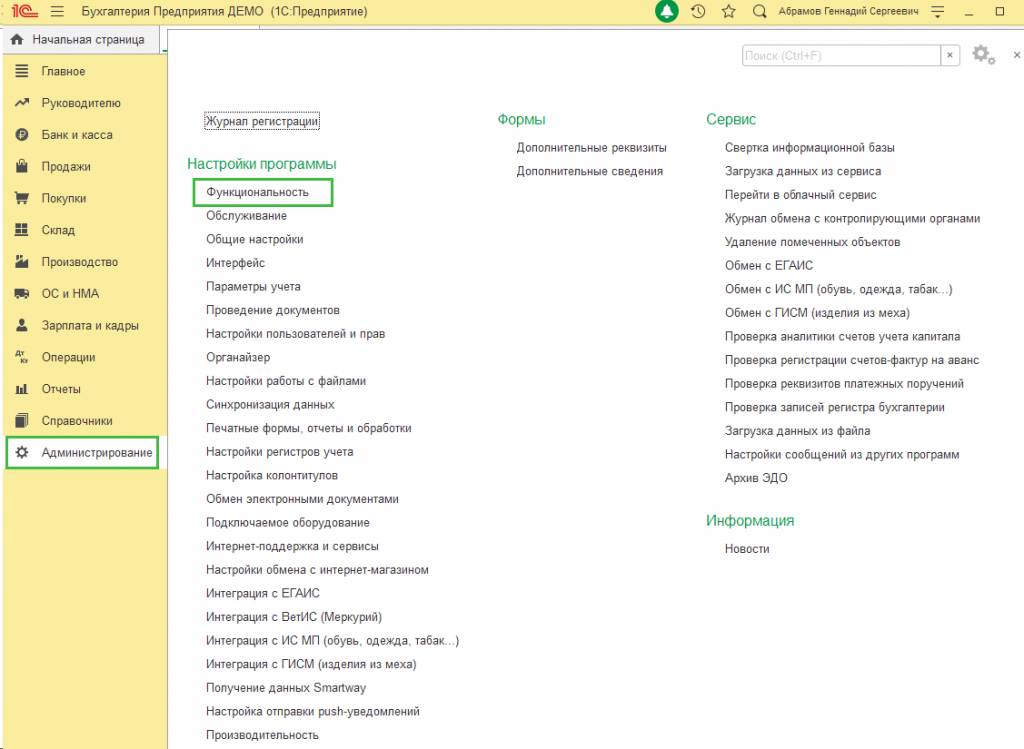

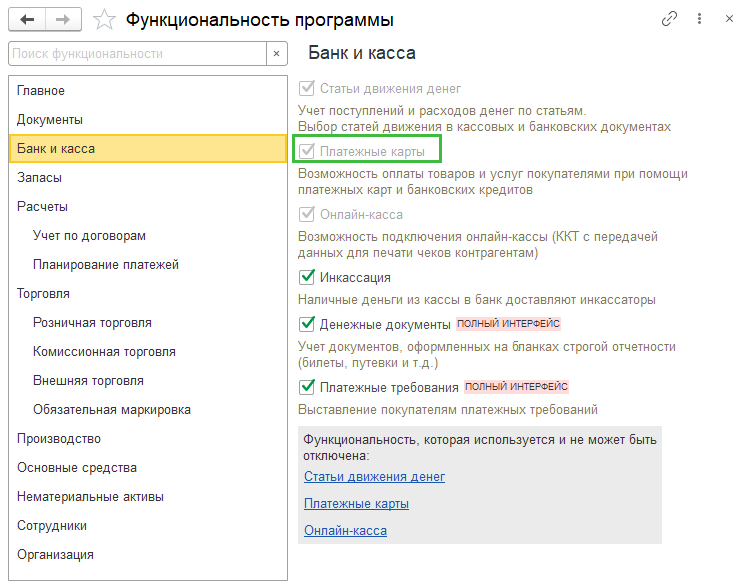

Для учета по данному документу необходимо настроить функциональность программы 1С 8.3.

Для этого переходим в раздел Администрирование – Функциональность – вкладка Банк и касса – должна стоять галка «Платежные карты».

Проведение операций по платежным картам в автоматизированной и неавтоматизированной точке различаются, рассмотрим оба варианта.

Неавтоматизированная торговая точка

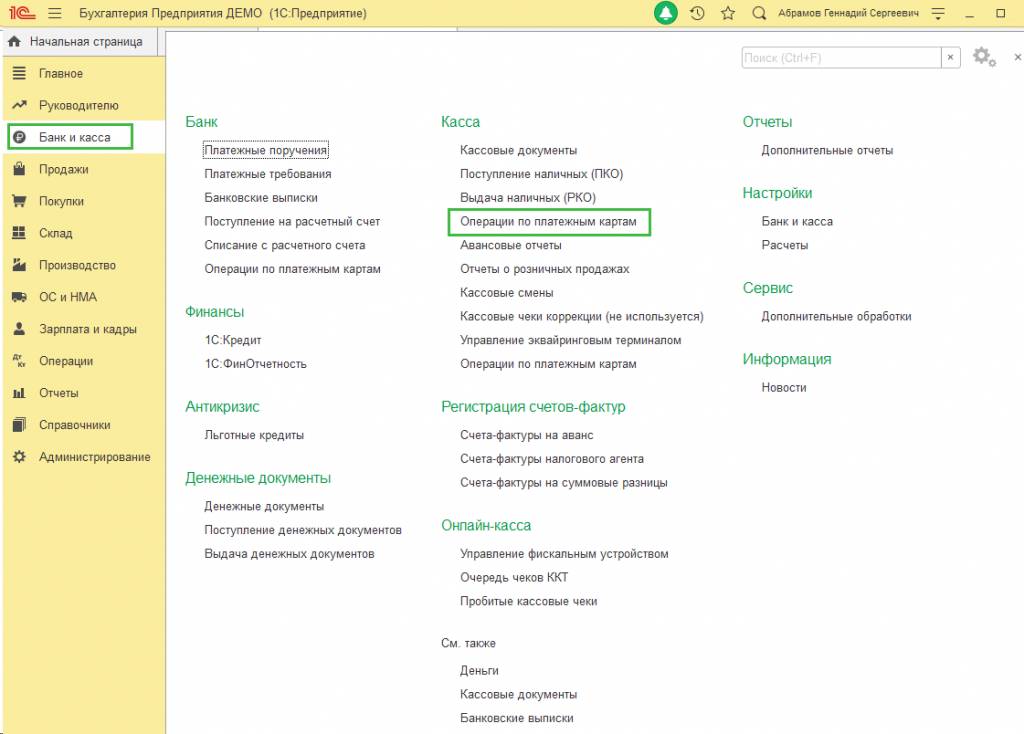

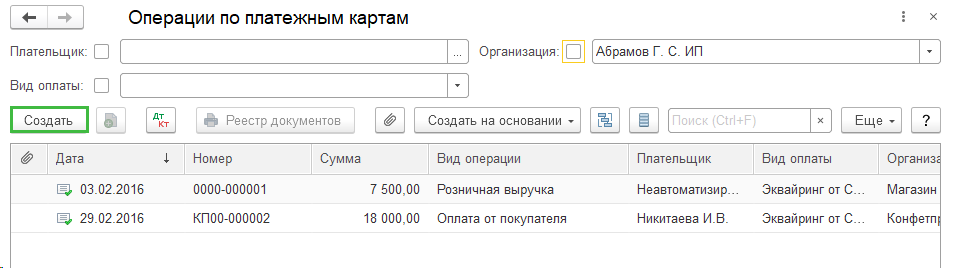

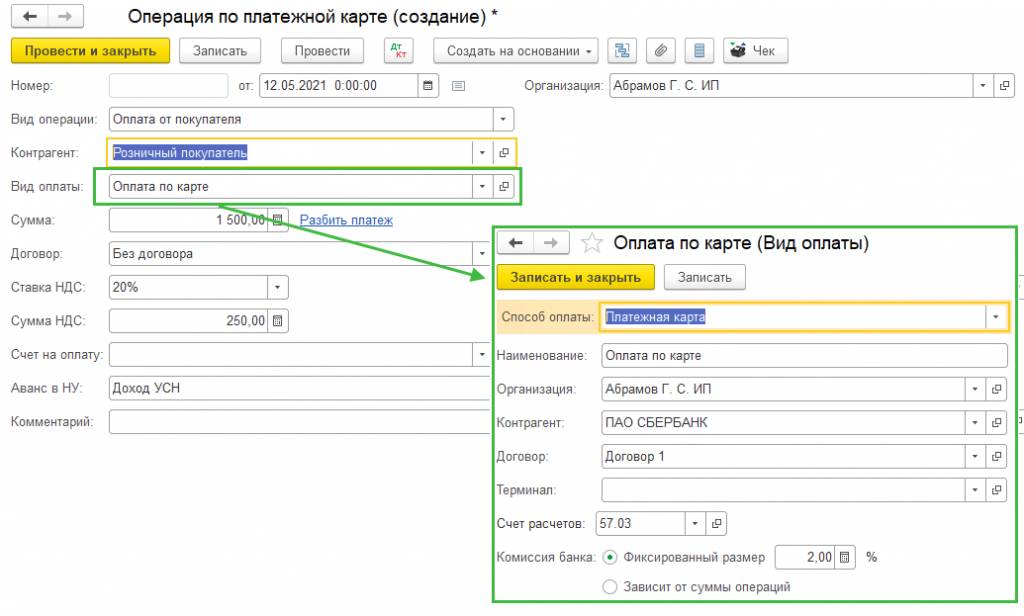

После включения функциональности переходим в раздел Банк и касса – Операции по платежным картам. По кнопке Создать создаем документ.

Указываем вид операции – Оплата от покупателя.

Контрагента можно создать, как розничного покупателя.

Создать вид оплаты. Наименование может быть любое, далее выбираем контрагента Банк, указываем договор эквайринга с этим банком. Если терминал к 1С не подключен, то не указываем его. Счет расчетов по умолчанию стоит 57.03. Здесь же указывается процент комиссии банка.

В поле Сумма указывается сумма перевода.

Для заполнения поля Договор можно создать договор для Розничного покупателя и назвать его «Без договора».

Указывается ставка НДС, счет, если он был. И при совмещении режимов налогообложения у вас будет поле для выбора Аванс в НУ.

Указываются счета расчетов с контрагентом и принцип погашения задолженности.

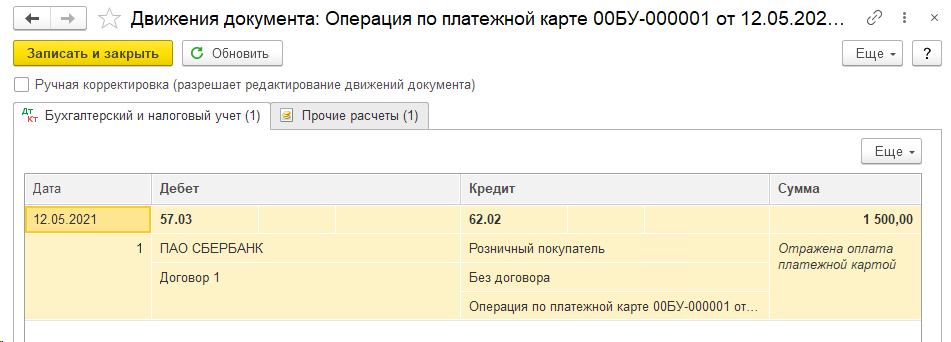

После заполнения документа и проведения будет сформирована проводка Дт 57.03 Кт в зависимости от указанного счета расчетов с контрагентом.

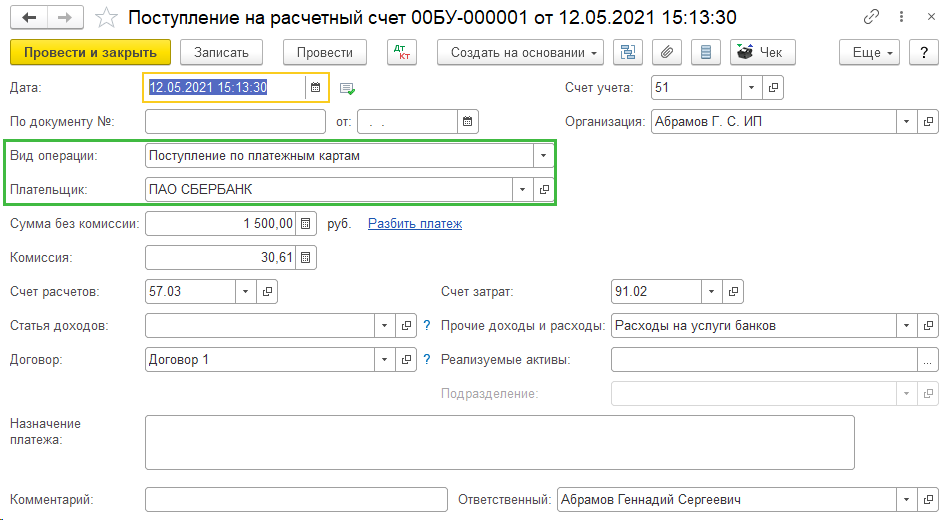

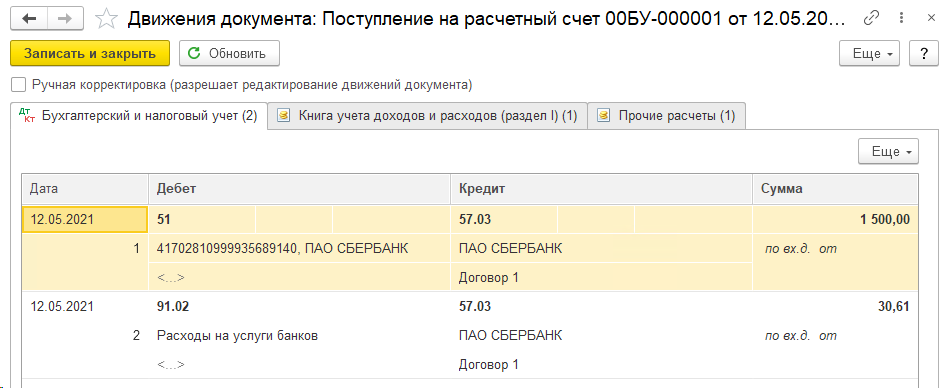

После этого должно быть создано поступление на расчетный счет с видом операции «Поступление по платежным картам» от контрагента-банка и сформированы проводки Дт 51 Кт 57.03. Комиссия банка будет рассчитана автоматически в соответствии с той суммой, что указана в Виде оплаты.

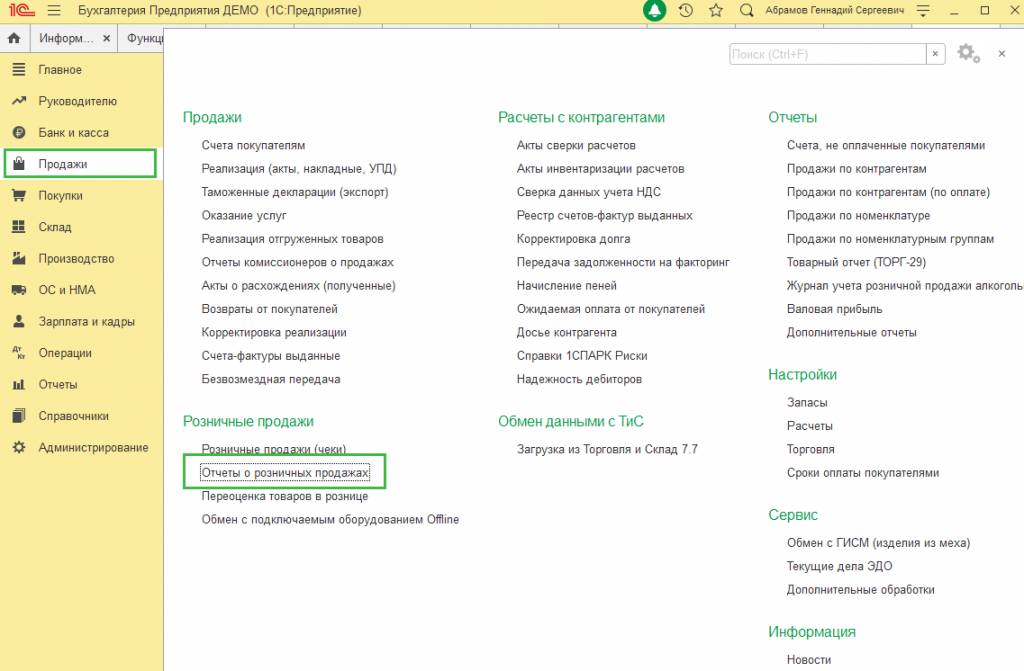

Автоматизированная торговая точка

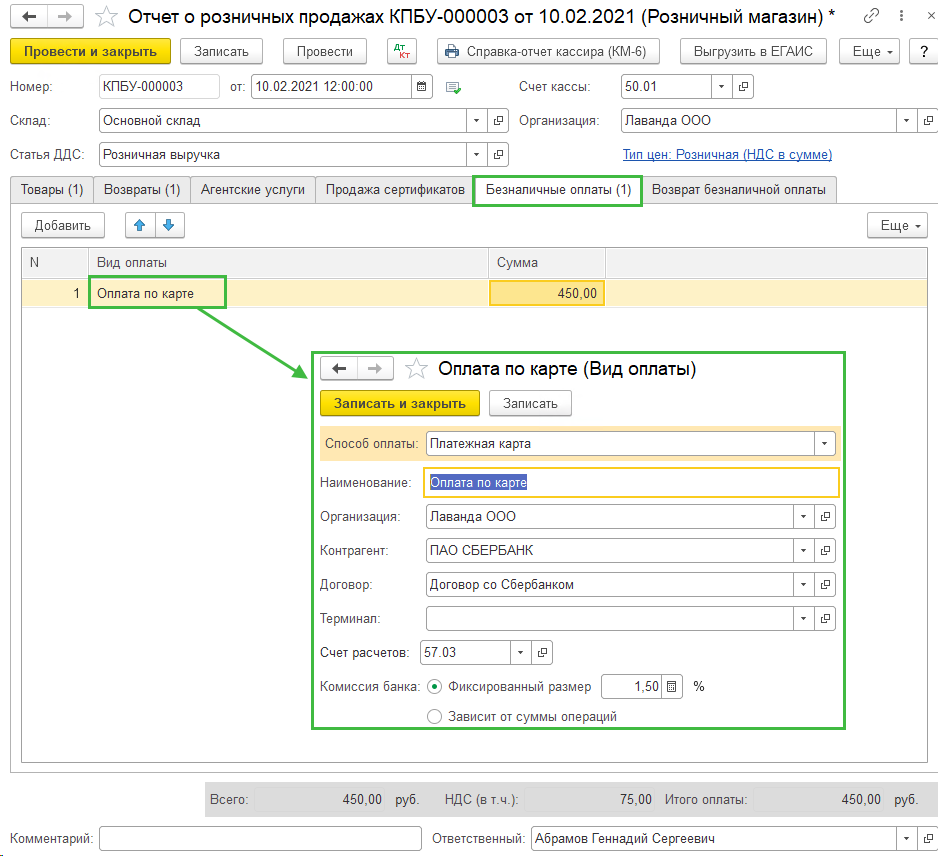

Если торговая точка автоматизирована, то банковский эквайринг проводится достаточно просто. Для совершения операции нужно в разделе «Продажи» выбрать пункт «Отчет о розничных продажах». Откроется список отчетов о продажах, в этом списке нужно выбрать отчет, к которому будем привязывать оплату картой, переходим на вкладку «Безналичные оплаты».

Вид оплаты аналогично создается и заполняются в нем поля:

• Способ оплаты — платежная карта;

• Наименование — указываем оплата через терминал АТТ;

• Контрагент — указываем банк, с которым у организации заключен договор;

• Договор — заполняется из реквизитов контрагента;

• Счет расчетов — по умолчанию стоит 57.03

• Банковская комиссия — %, который мы платим банку за каждую операцию.

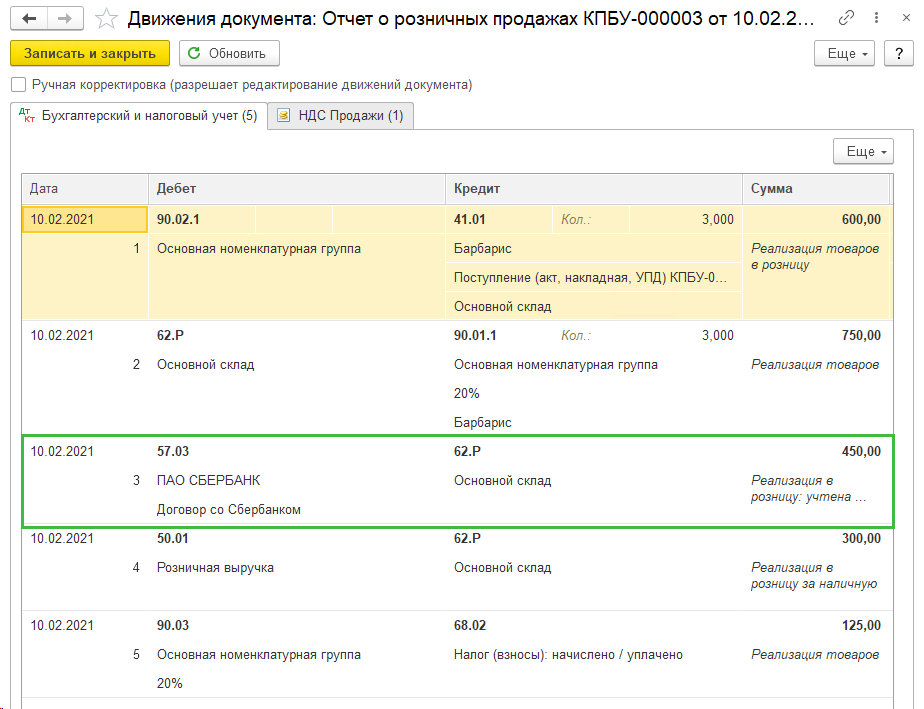

В поле Сумма указывается сумма, которую заплатили картой. Формируются следующие проводки.

Деньги уже списались с карты покупателя, но в 1С еще не отражено поступление на расчетный счет. Отразить поступление нужно через загрузку банковской выписки. Данный пункт находится в разделе Банк и касса – Банковские выписки – Поступление на расчетный счет с видом операции «Поступление по платежным картам» от контрагента-банка и сформированы проводки Дт 51 Кт 57.03. Комиссия банка будет рассчитана автоматически в соответствии с той суммой, что указана в Виде оплаты.