Что такое годовые проценты по кредиту (вкладу)

Чаще всего годовая процентная ставка применяется для расчёта стоимости кредита или вклада. Когда вы кладёте деньги на депозит, то банк вам платит проценты за их использование, а когда оформляете кредит, то проценты банку платите вы. Так устроен этот бизнес. Если кто-то вам предлагает кредит под 0 процентов годовых, то у вас есть все основания усомниться в порядочности данного кредитора.

Годовая процентная ставка – это…

Что же такое годовые проценты? Предлагаем начать с определения:

Годовая процентная ставка – это определённый процент от суммы кредита (вклада), который платит заёмщик (банк) за пользование кредитом (вкладом) в течение одного года.

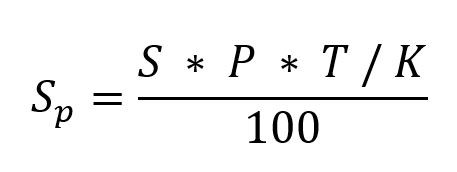

Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000). Можно сформулировать это определение ещё так:

Годовые проценты по кредиту (вкладу) – это вознаграждение, выраженное в процентах годовых от суммы кредита (вклада), которое получает банк (вкладчик) за выданный кредит (размещённый депозит).

Обратите внимание на один важный момент:

Годовой процент отображает плату (вознаграждение) за пользование кредитом (вкладом) только в течение года.

То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000).

Просто некоторые заёмщики ошибочно воспринимают годовую процентную ставку, как расчётный показатель общей переплаты по кредиту за весь период. Смотрит такой заёмщик на цифру 20% годовых и думает: «Супер! Сейчас возьму в кредит на три года 100 000 рублей, и постепенно верну банку 120 000 рублей!»

Ага! Сейчас! Вернёшь! Будешь потом с тупой улыбкой смотреть на график платежей и удивляться: «Ну почему 160 000, а не 120 000, как я прикидывал?»

Аналогичная ситуация и по вкладам. Если вы кладёте на депозит 100 000 рублей под 15% годовых, то 15 000 рублей – это сумма вознаграждения, которую заплатит вам банк за пользование этими деньгами только в течение одного года.

Понятно, что помимо вознаграждения заёмщик (банк) обязан своевременно выплатить и саму сумму кредита (вклада).

В общем, будьте внимательны, друзья, когда имеете дело с годовыми процентами.

Кстати, на практике, по полученному в банке долгосрочному кредиту на 100 000 рублей под 20% годовых, за один год чаще всего «набегает» не 20 000, а гораздо меньше. Почему так происходит? Причина в постоянно изменяющейся базе, на которую начисляются проценты. Эту тему мы и рассмотрим в следующей публикации.

Проценты простые и сложные

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое годовая процентная ставка: вклады, кредиты, кредитные карты

Факторы, которые влияют на размер процентной ставки

Процент зависит от типа банковского продукта. Ставки по кредитам выше, чем по вкладам, и позволяют банку получать прибыль. Разница в суммах, полученных по операциям кредитования и выплаченных по депозитам — это доход банка.

Важно понимать, что банк не может устанавливать годовую ставку, ориентируясь исключительно на собственную выгоду. Для получения дохода необходимы условия, при которых кредиты будут возвращаться вовремя, а вклады будут сохраняться до конца срока. Поэтому на крупные долгосрочные депозиты ставка обычно повышается — банк дольше сможет пользоваться деньгами клиента, а сам вкладчик получит больше выгоды.

Перед тем как рассчитать годовую процентную ставку, аналитики проводят комплексную оценку рисков. Учитывается сумма, срок вклада или кредита, уровень инфляции.

Снизить ставку по кредиту помогает обеспечение и хорошая кредитная история заемщика.

Для вкладов обычно устанавливают фиксированный процент, но при досрочном снятии денег прибыль пересчитывают на уменьшение согласно условиям договора.

Ставки также отличаются для бизнеса и физических лиц.

Как рассчитать сумму процентов по вкладу

Вклад – это, пожалуй, самый приятный финансовый вопрос. Им задается каждый, кто хочет иметь хоть небольшой доход. В этой статье разберем на примерах, какой вид вам больше подходит и как правильно считать проценты.

Вклад помогает накопить нужную сумму или отложить деньги на черный день. Многих привлекает возможность приобрести желаемую вещь за свой счет, не залезая в долги. В Совкомбанке тоже можно делать вклады.

Однажды мой супруг, увидев пронесшийся мимо мотоцикл — громкий, быстрый и сверкающий на солнце, — сказал: «Я понял, чего хочу». Я спросила его: «Мотоцикл?» Он кивнул. И тогда я, прислушавшись к внутреннему голосу, с удивлением поняла, что тоже хочу добавить в жизнь капельку экстрима.

Супруг предложил не брать кредит, ведь это не квартира и не машина; «железный конь» может подождать. Тогда мы решили положить в банк под проценты 50 тысяч рублей и так начать копить на мечту.

Виды процентов по вкладам в банке

Когда клиент берет деньги у финансового учреждения (кредит, ипотека, кредитная карта и проч.), он оплачивает их использование в виде процентов. Но эта схема работает и в обратную сторону.

Когда клиент дает деньги «на сохранение», банк пользуется этими деньгами – выдает кредиты, ипотеки и рассрочки. А процентами, которые поступают на счет владельца, рассчитывается с клиентом за использование его средств.

Простые

Размер начислений зависит от базового количества денег. Если вы положили 1 тысячу рублей под 10%, а затем добавили еще тысячу, то вам придут только 100 рублей. В этом случае проценты сазу выплачивают клиенту, а не начисляют на его счет.

В таких вкладах, как правило, доступно пополнение и снятие, но процентная ставка довольно низкая. Если вы хотите получить больше со своих накоплений, нужно как можно дольше не снимать деньги.

Сложные

Сложные проценты – или капитализация – отличаются от простых тем, что начисления производятся на весь депозит. Подсчет в этом случае зависит от того, сколько денег есть на счету на данный момент.

Такие депозиты, как правило, открываются с некоторыми условиями:

- заранее оговаривается срок;

- запрещено закрывать вклад раньше указанного срока;

- иногда разрешается пополнение, но с некоторыми ограничениями.

Конечно, вы можете закрыть вклад и снять деньги. Но банку это не выгодно, поэтому вводятся ограничения – например, если закрыть счет раньше срока, то уменьшаются уже выплаченные начисления.

Большинство финансовых учреждений этот процент указывают заранее.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет вклада.