Что такое премия за риск и как ее определить

Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

Для реализации девелоперского проекта требуются значительные финансовые средства, учитывая сложность и масштабность поставленных задач. Поэтому участники таких проектов нередко объединяют усилия. Одна из форм воплощения в жизнь девелоперского проекта — инвестиционный контракт, в котором стороны оговаривают порядок совместной работы по достижению заявленной цели и участие в структурировании собственности на построенный объект недвижимости. С какими рисками могут столкнуться стороны такого договора?

Посмотреть ответ

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

- систематические риски – действующие постоянно и в той или иной мере на все активы;

- несистематические риски – зависящие от конкретной рыночной ситуации, влияющие на каждый актив по отдельности.

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

- Инфляционный риск – если инфляция неожиданно вырастет, доход естественным образом упадет.

- Валютный риск – курс валют по отношению к отечественной денежной единицей может вырасти или упасть вследствие экономических или политических причин, а значит, «внутренняя» ценность активов также изменится.

- Риск перемены процентной ставки – Центральный банк РФ может принять решение о ее повышении или понижении. При повышенной процентной ставке ценные бумаги потеряют в стоимости, так как компаниям будет сложнее привлекать заемные средства. При понижении же ставки прибыль по таким активам возрастет.

- Политический риск – рынок напрямую зависит от политической ситуации в стране, перемен внутри-и внешнеполитического курса, социальных катаклизмов – переворотов, смены власти, войн и т.п.

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

При оценке учитывают следующие риски такого типа:

- Деловой риск – насколько надежна компания, как организовано у нее производство и управление.

- Кредитный риск – актуален, если компания в основном использует не собственные, а заемные средства.

- Отраслевой риск – свой в каждой сфере деятельности.

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

- Метод экспертной оценки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более «радужные» перспективы, чем обычно оказывается на деле.

- Метод ретроспективного анализа доходности активов. Изучается динамика прошлой стоимости данного актива в течение определенного периода. Метод неточный, так как не учитывает многие факторы риска, полученная цифра является не реальной, а номинальной стоимостью.

- Метод моделирования аспекта предложения. Применяется для вычисления доходности ценных бумаг, считается методикой, имеющей наибольшую точность. Исследуется не ретроспектива цены активов, а история самого эмитента (в области финансовых данных), затем делается поправка на текущий уровень инфляции. За основу расчетов можно взять как дивиденды, так и чистую прибыль, или прирост капитала (более точный способ).

- Вычисление P/E ratio (соотношения цены и прибыли). Простой расчет, позволяющий определить, как текущая стоимость актива соотносится с прибылью, которую он может принести. Чем ниже полученный коэффициент, тем лучше.

- Метод сравнения с безрисковой инвестицией. Наиболее простой и распространенный способ. Вычисляется как разница нормы доходности по данной ценной бумаге и потенциальной прибыли.

Вычисление размера премии за риск по формуле

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

- Прр – премия за инвестиционный риск;

- Nср – средняя норма доходности в данной отрасли финансового рынка;

- Др0 – доходность актива с нулевым риском;

- ẞ – бета-коэффициент (совокупность систематических рисков).

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

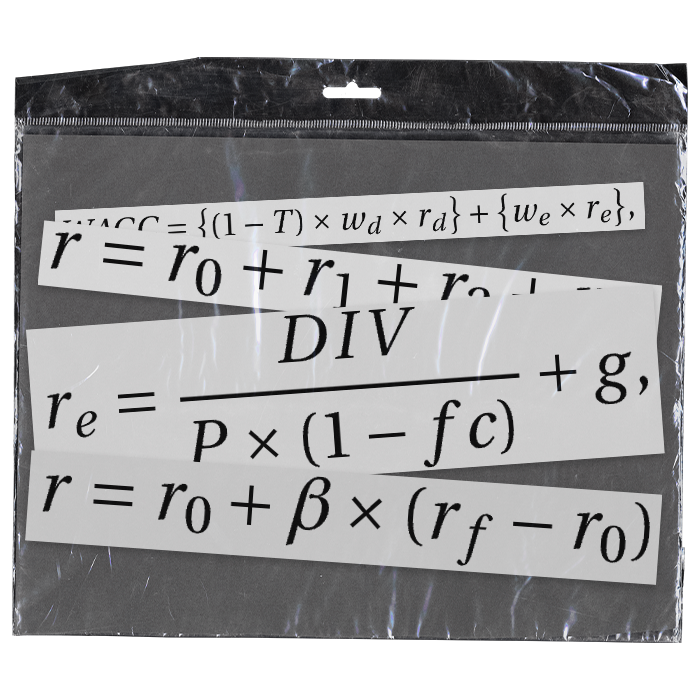

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 — T) x Dd x Wd + De x We

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskC

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm — Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

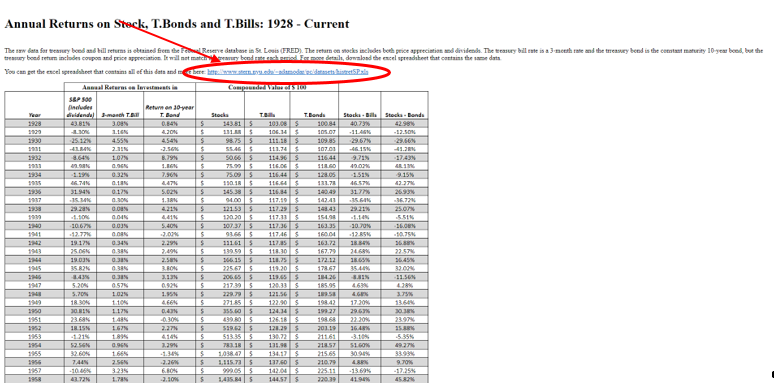

В качестве безрисковой ставки целесообразно использовать доходность по государственным ценным бумагам с периодом обращения, близким сроку жизни основного актива генерирующей единицы. Для дальнейших расчетов была использована эффективная доходность по 20-летним казначейским облигациям США, которая по состоянию на 01.08.2019 г. составляет 2,21% (http://www.economagic.com/em-cgi/data.exe/fedbog/day-tcm20y).

Коэффициент Beta (β) – характеризует риск вложения в предприятия соответствующей отрасли и служит мерой систематического риска, с помощью которой может быть измерена амплитуда колебаний (неустойчивость) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями на фондовом рынке в целом, для всех зарегистрированных компаний, которые образуют рынок.

Для расчета ставки дисконтирования необходимо принимать коэффициент β без учета долговой нагрузки (Unlevered Beta) с последующей корректировкой на финансовый рычаг. Формула для учета финансового рычага при расчете коэффициента β с учетом налогового «щита» приведена ниже:

βi = βu x [1 + (1 — t) x D/E]

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании.

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

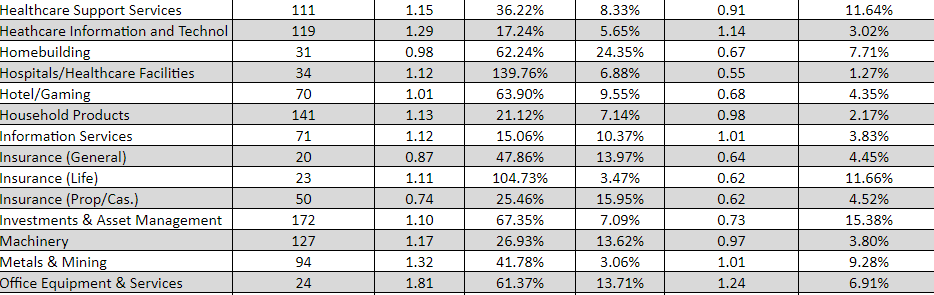

Для отрасли Metals&Mining на развитых рынках коэффициент бета составляет 1,01, а соотношение заемного и собственного капитала – 41,78% (http://pages.stern.nyu.edu/

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения Beta и соотношения «долг/собственный капитал»:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

βi = 1,01 x [1 + (1 — 0,2) x 0,4178] = 1,35

Рыночная премия за риск (Rm — Rf).

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/

adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения размера рыночной премии за риск:

Шаг 1 и Шаг 2 идентичны последовательности, приведенной выше для определения Beta и соотношения «долг/собственный капитал».

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты исследований в этой области ежегодно обновляются и приводятся онлайн сервисом по подписке под названием The Cost of Capital Navigator (https://www.dpcostofcapital.com/).

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

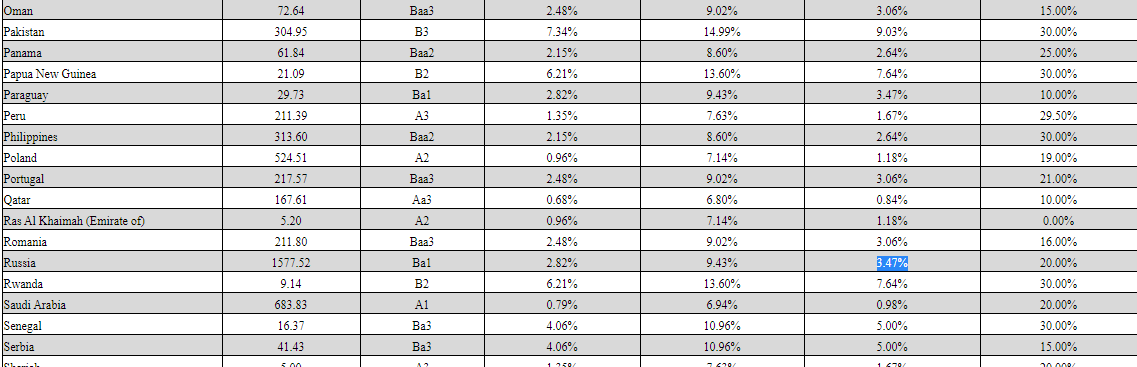

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

Для расчета премии за страновой риск можно использовать сведения, опубликованные на сайте А. Дамодарана (http://pages.stern.nyu.edu/

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Копия интернет-страницы сайта damodaran.com для определения размера премии за страновой риск представлена ниже:

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб = (1 + Dдолл) x (1 + rруб) / (1 + rдолл) — 1

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

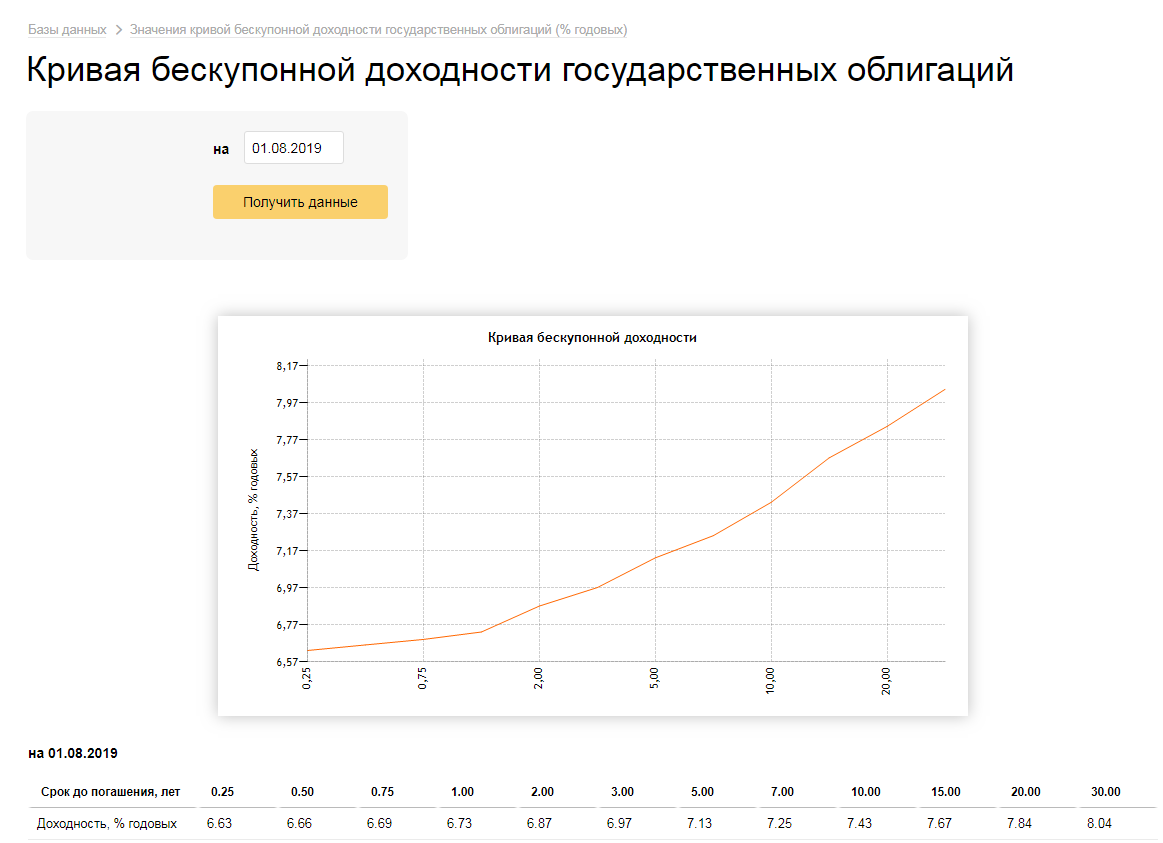

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

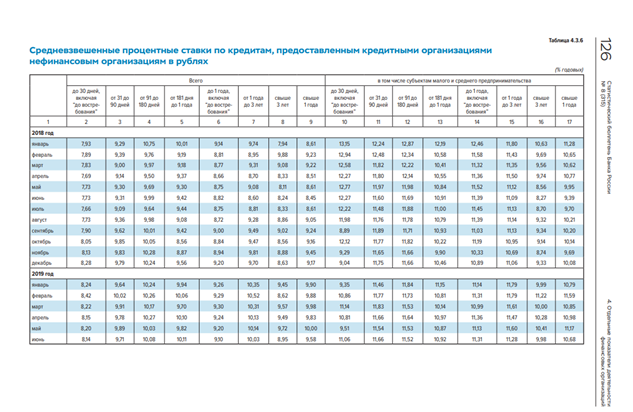

В качестве стоимости заемного капитала может быть принята средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет. Данная информация представлена в Статистическом бюллетене Банка России (https://www.cbr.ru/Collection/Collection/File/22637/Bbs_1908r.pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 — 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 — 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 — t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Рекомендуйте статью коллегам:

Комментарии читателей

Хорошо изложено, но:

1. Получение рублевой ставки — это фактически корректировка на инфляцию, т.е.учет эффекта Фишера. Кроме инфляции у вас в однотипных инструментах (30-летние американские и российские бумаги) при корректировке на страновые риски разницы нет. Потому сравнивать на мой взгляд нужно доходность российских бумаг с американскими с добавлением риска на страну. Тогда Вы перекидываете мостик между оценкой капитала у них и у нас.

2. Непонятно почему полученный WACC в размере 15,4% Вы корректируете на налоги. Налоги вы учли при формировании щита в заемной части. Представьте, что вы финансируетесь только за счет собственных средств и не планируете привлекать займы в будущем. Нигде в литературе такого не встречал.

Ваш финансовый аналитик

Ваш финансовый аналитик

Отчётность по МСФО

Отчётность по МСФО

Мастер учётной политики

Мастер учётной политики

Что такое ставка дисконтирования

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

- 100 000 ₽ = Х × (1 + 0,1)²,

- где 0,1 — ставка банка (10%);

- Х = 82 644,62 ₽.

Итого сегодня нужно вложить 82 644,62 ₽, чтобы через два года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования и от чего она зависит

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 ₽, полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений. Чем более рискованный проект, тем выше ставка дисконтирования. Пониженные ставки, как правило, говорят о большей безопасности инвестиций.

На ставку дисконтирования влияют следующие факторы:

- Качество актива или проекта — размеры предприятия, стадия жизненного цикла бизнеса, ликвидность активов и их волатильность.

- Финансовое состояние и деловая репутация инвестора, его кредитная история.

- Длительность прогнозного периода. Чем длиннее горизонт, тем выше риски и ставка.

- Перспективы развития отрасли.

- Страновые и валютные риски — для международных проектов.

- Инфляционные ожидания — ставки ниже, если ожидания стабильны и невысоки.

- Ключевая ставка ЦБ. От нее напрямую зависит стоимость денег на рынке капитала.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В эталонной рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Два последних метода с недавних пор стали менее релевантными для российского инвестора.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании « Альт-Инвест ». Компания « Альт-Инвест » предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9% , а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Премия за риск: примеры определения

Премия за риск (Risk Premium) — увеличение величины ставки дисконтирования в оценке инвестиций или бизнеса, призванное учесть более высокий риск изучаемых доходов по сравнению с некоторым базовым уровнем.

Например, после определения требуемой доходности для акций, торгующихся на фондовом рынке, можно добавить премию за риск, учитывающую, что конкретная компания, которую мы оцениваем, более рискованная инвестиция, чем вложения в фондовый рынок в целом. Другой вариант — после расчета стоимость капитала компании можно добавить в премию за риск в оценке нового проекта этой компании, так как этот новый проект более рискованный, чем устоявшаяся, стабильная деятельность основного бизнеса.

Применение премии за риск основано на важной основополагающей гипотезе инвестиционного анализа: все инвесторы предпочитают избегать риска и готовы принимать более высокий уровень риска только в том случае, если он обещает более высокий уровень дохода. Иначе говоря, зависимость требуемого инвестором дохода от уровня риска выглядит так:

Эта линия называется линией рынка капитала. Хотя предположение о том, что она имеет именно такой наклон (то есть за любой риск инвестор требует премию) в целом верно и отражает суть рынков капитала, в частных случаях это правило нередко нарушается.

Пример: хорошо известен следующий эксперимент. Группе людей предлагают выбрать между двумя вариантами инвестиций. Первый с вероятностью 100% приносит убыток 10%. Второй с вероятностью 50% принесет прибыль 10% и с вероятностью 50% — убыток 30%. В обоих случаях ожидаемая доходность равна10%, но второй вариант связан с большей неопределенностью (то есть риском). Значительная, иногда подавляющая, часть опрошенных выбирает второй вариант, то есть не избегают риска, а наоборот, предпочитают его, хотя за этот риск они не получают рост ожидаемой доходности. Таким образом, на практике повышенные риски не всегда требуют премии за риск.

Премия за риск может иногда выражаться не в процентах, добавляемых к ставке дисконтирования, а в множителе, который применяют к полученной оценке. В таких случаях ее обычно называют скидка за риск.

Полный риск и систематический риск

В инвестиционном анализе под риском подразумевают возможные колебания доходности от инвестиций. Такой риск называют полным риском. Его можно разложить на две составляющие:

- Несистематический риск — колебания доходности, определяемые свойствами самой инвестиции, и не связанные с общими изменениями на рынке. Например, компания выводит на рынок новый продукт, и мы пока не знаем, будет ли он успешным.

- Систематический риск — риск, связанный с колебаниями всего рынка, определяемый зависимостью успешности компании или проекта от общего состояния экономики и отрасли. Например, продажи и прибыль всех компаний одновременно оказываются подвержены влиянию экономического кризиса.

В инвестиционном анализе часто игнорируют индивидуальный, несистематический риск, так как в большом инвестиционном портфеле эти колебания доходности у разных акций не зависят друг от друга и компенсируют друг друга за счет диверсификации. С другой стороны, систематический риск нельзя диверсифицировать, так как множество компаний под его действием изменяют свою доходность синхронно. На этой концепции основана модель CAPM и вычисление рисковой премии через бету. Тогда премия за риск будет равна:

ERP = β × Rm

где ERP — премия фондового рынка (Equity Risk Premium, ее также иногда называют MRP, Market Risk Premium),

β – бета, показатель систематического риска акции

Rm — доходность рынка акций, рассчитанная на основе рыночного индекса.

Обратите внимание, что в этом случае премией за риск мы называем всю дополнительную доходность сверх безрисковой ставки. Но одновременно мы можем вычислить и премию за риск конкретной акции относительно ставки, применяемой для рыночного индекса: Rm × (β-1). Таким образом, премия за риск — относительное понятие, и она может рассчитываться от разной базы .

Риск ликвидности

Премия за риск не всегда добавляется в связи с более высоким уровнем колебаний доходности. Риски инвестора могут не иметь готового измерения в форме потенциальных прибылей и убытков. Один из факторов, которые могут влиять на риск, — ликвидность, то есть возможность быстро продать акции и выйти из инвестиции. Сравните два варианта:

- Инвестиция 1 — покупка пакета акций публичной компании. Такие акции могут быть проданы по их текущей рыночной цене в течение одного рабочего дня.

- Инвестиция 2 — строительство уникальной производственной установки. Вполне возможно, что ее вообще нельзя будет продать, так как не каждый сможет использовать ее. В результате, вне зависимости от планов инвестора, он будет владеть ею до тех пор, пока она будет зарабатывать ожидаемый доход. На возврат инвестиций потребуются годы.

Очевидно, что если ожидаемые доходы от акций публичной компании будут равны ожидаемым доходам от второго варианта, наиболее удобным решением будет первое. Чтобы отразить эту разницу, в ставку дисконтирования вводят премию за низкую ликвидность.

Математического правила для расчета премии за ликвидность нет, но на практике она может находиться в пределах от 1% до 5%.

Другие методы учета премии за риск

По сути, все модели и методы для расчета ставки дисконтирования, сводятся к тому, как рассчитать разные компоненты премий за риск. Кроме упомянутой модели CAPM встречается, также, применение таких методов:

Модель Фама-Френча добавляет в CAPM два новых фактора в дополнение к доходности рыночного индекса: SMB — Small Minus Big и HML — High Minus Low.

Теория арбитражного ценообразования (Arbitrage Pricing Theory, APT) идет дальше и выдвигает гипотезу, что параметров может быть не один, как в CAPM, и не три, как в модели Фама-Френча, а произвольное количество.

Модель Build-Up использует подход, противоположный тому, что предлагается в моделях Фама-Френча или APT. Вместо того, чтобы сложным образом вычислять ставку дисконтирования на основе регрессии, статистики и сложных математических вычислений, аналитику предлагается вычислить ставку дисконтирования для похожей крупной компании, а потом «надстроить» (отсюда и название метода, build up — надстраивать) к ней дополнительные премии, опираясь на свой опыт.

Подробнее об этих методах рассказано в статье Ставка дисконтирования для акционерного капитала

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.