Кредитная история в Сбербанке

Клиенты Сбербанка находятся в преимущественном положении, позволяющем им в режиме реального времени получить официальный отчет, содержащий описание актуальной кредитной истории. Очень важно, что заемщик получает полную информацию, касающуюся не только истории финансового взаимоотношения со Сбербанком.

Клиенты Сбербанка находятся в преимущественном положении, позволяющем им в режиме реального времени получить официальный отчет, содержащий описание актуальной кредитной истории. Очень важно, что заемщик получает полную информацию, касающуюся не только истории финансового взаимоотношения со Сбербанком.

Важно знать, что проверить кредитную историю в Сбербанке можно разными способами. От того, какой вариант выбран будет зависеть алгоритм действий и цена услуги.

Что представляет из себя кредитный отчет?

Документ, полученный из БКИ Сбербанка — ЗАО “Объединенное бюро кредитных историй”, ключевым акционером которого является Сбербанк, представлен в форме подробного отчета, содержащего данные из кредитной истории. Документальные данные представлены не скупыми цифрами, а детальной историей и наглядными изображениями с пояснениями, которая будет понятна даже профессионально не подготовленному клиенту.

Стоит иметь в виду, что бюро кредитных историй предоставляет основную часть кредитной истории исключительно с согласия его владельца.

Образец отчета

Кто может запросить кредитную историю в Сбербанке?

Полная детальная кредитная история предоставляется лицу, сведения о текущих и исполненных обязательствах которого, в ней хранятся. Но для оценки таких характеристик заемщика, как финансовая дисциплина, исполнительность и обязательность, отдельные разделы из досье вправе запрашивать представители, имеющие определенные полномочия:

- Кредитные организации в момент обращения клиента за получением займа.

- Страховые компании для оценки рисков при урегулировании убытков и борьбы с мошенничеством.

- Руководители компаний, являющиеся потенциальными работодателями, для оценки рисков доверия сотруднику.

- Представители органов государственного управления.

- Судебные приставы вправе запросить информацию в размере требования по исполнительному производству.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Сбербанк реализовывает различные способы получения важной информации, клиент вправе воспользоваться любым в определенной жизненной ситуации.

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

- знакомимся с полученной информацией;

- скачиваем файл на устройство.

Запрашивая кредитный отчет в последующем, необходимо будет пользоваться функцией “Обновить отчет”, а не “Получить кредитную историю”.

Подача запроса на сайте ОКБ

Сбербанк позволяет кредитную историю проверить в режиме онлайн бесплатно, не покидая систему интернет-банкинга. Условие — запрашивать кредитный отчет бесплатно можно не более двух раз в год в ОКБ.

Так как отчет предоставляется бюро кредитных историй Сбербанка, необходимо в автоматическом режиме перейти на сайт ЗАО “ОКБ”.

Зайдя на сайт ОКБ, нужно:

-

Выбрать один из трех предлагаемых сервисов:

- сервис “ОК Скор”, стоимость услуг которого составляет 790 рублей;

- платный кредитный отчет, стоимость которого составляет 390 рублей.

- бесплатный кредитный отчет, доступный 2 раза в течение года.

- величине скорингового балла;

- действующих кредитных договорах;

- общем объеме задолженности;

- объеме просроченной задолженности;

- текущем платежном статусе;

- организациях, запрашивающих кредитную историю.

Телеграммой

Частные лица могут воспользоваться услугами почтовой связи и отправить запрос на получение кредитной истории из базы данных ОКБ телеграммой. Телеграмму, заверенную принимающим оператором, следует отправлять по адресу: 115184, Россия страна, Москва город, Большая Татарская улица, 9 дом.

В тексте телеграммы обязательно должны содержаться данные отправителя:

- Ф. И. О.;

- дата и место рождения, согласно паспорту;

- реквизиты паспорта;

- адрес доставки кредитного отчета;

- номер телефона для связи.

Письмом

Направить запрос можно письмом, желательно заказным (для возможности отслеживания отправления по трек-номеру), по адресу: 115184, Россия, Москва, Большая Татарская, 9.

Письмо должно содержать:

- Заявление, заверенное нотариусом.

- Оригинал квитанции, подтверждающий оплату услуг (при неоднократном обращении).

- Подписанный договор оферты, форму которого можно получить, направив запрос на адрес электронной почты [email protected].

В отделении Сбербанка

Лично обратившись в отделение Сбербанка, можно получить кредитный отчет непосредственно в момент обращения. Для этого следует:

- Взять в терминале талон электронной очереди.

- Дождаться приглашения к окну операциониста.

- Объяснить цель визита.

- Предъявить операционисту оригинал паспорта.

- Заполнить бланк запроса.

- Оплатить услугу, воспользовавшись банковской картой.

- Получить документ.

Стоимость услуги

Предоставление отчета в режиме онлайн через личный кабинет дистанционного сервиса Сбербанка обойдется в 580 рублей.

Стоит заметить, что иногда стоит потратить такую сумму, чтобы не потерять больше. Например, перед выездом на отдых за границу или планируя покупку квартиры в ипотеку.

Сроки предоставления услуги

Сбербанк посредством ОКБ старается предоставить информацию в кратчайшие сроки — обычно на следующий день. Только из-за большого количества запросов ответ может затянуться. Максимальный срок формирования отчета — 3 рабочих дня.

Расшифровка кредитной истории от Сбербанка

Из досье его обладатель может узнать:

- Дату формирования обновленной информации.

- Уровень кредитного рейтинга пользователя по шкале от 1 до 5, применяемой в Сбербанке для определения уровня платежеспособности и благонадежности клиента.

- Оценочную характеристику кредитного рейтинга, позволяющую заемщику оценить шансы на получение нового кредита.

- Список активных кредитов и карт с указанием:

- банка-кредитора;

- вида кредита;

- общей суммы кредита;

- размера ежемесячного минимального платежа;

- остатка по долгу;

- просрочек по платежам, если они возникали.

- кредитора;

- суммы кредита;

- даты и причины закрытия;

- общей суммы выплаты по закрытым кредитам.

Плюсы и минусы

Несомненным достоинством получения сведений из ведущего бюро кредитных историй путем обращения в Сбербанк, является:

- доступность услуги;

- приемлемая цена и возможность заказать отчет бесплатно;

- наличие подробных инструкций, позволяющих эффективно пользоваться сервисом;

- оперативность предоставления кредитного отчета;

- наглядность и доступность информации в досье;

- отправка заявки и получение ответа в режиме онлайн.

Недостаток единственный — услуга, за исключением двух раз в год, является платной. К сожалению, отсутствуют скидки даже при первом запросе.

Держим под контролем кредитную историю бесплатно

1) Заходим в Сбербанк.Онлайн.

2) Нажимаем «Рассчитать кредитный потенциал».

3) Вводим данные. Паспорт ваш там и так знают, о работе можно соврать если не планируете получать кредит.

4) Через пару минут получаем сообщение «Ваш кредитный потенциал рассчитан», заходим туда и и в разделе «Обязательства» видим список всех ваших открытых кредитов на текущую дату. Если есть что-то лишнее — идем в свой БКИ и заказываем полный отчет, разбираемся.

5) Повторить раз в месяц.Немного текста:

Все наверняка хоть раз в жизни читали новости про то, как на человека без его ведома оформили микрозайм и узнает он об это только спустя год от ФССП. Учитывая что в текущих реалиях где-то мы свои паспорта всё равно светим, есть смысл постоянно держать под контролем свой кредитный статус.

Два раза в год можно бесплатно получить подробный отчет в одном из БКИ, но за полгода может много чего произойти, это не вариант. Платить по 400-500 руб. за отчет тоже не хочется.

И вот тут нам поможет Сбер: есть у него такая штука, как Кредитный потенциал. Рассчитывать его можно раз в месяц абсолютно бесплатно. И как раз в нем, кроме возможных кредитов которые может вам предложить Сбер, можно найти список всех текущих обязательств и , в случае чего, заказать уже полный отчет и начать разбирательства.

Сам пользуюсь этой шуткой уже больше года, никаких подводных камней не нашел: мошенники чаще звонить не стали, кредиты в других банках одобряли.Конечно же этот лайфхак на 100% полезен и безопасен только если у вас уже есть аккаунт в Сбере. Если нет — вам повезло, хз правда как так вышло, вышли из анабиоза вчера?

UPD: две ситуации, в которых мне помогла эта штука.

1). В Открытии при оформлении кредита докинули кредитку, сразу же написал заявление на её закрытие. Через 3 месяца увидел в отчете Сбера что она так и не закрылась, в кабинете открытия это никак не отображалось. Закрыли только после повторного обращения.

2) В Тинькове включил на дебетовой карте овердрафт, попользовался и выключил. Через месяц обновил кредитный потенциал и увидел что моя дебетовая карточка теперь числится как кредитка, в самом же Тинькове это никак не отображалось. Закрыл карту.

1.8K постов 5.3K подписчика

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Сначала идем на госуслуги и получаем список БКИ (бюро кредитных историй), которые хранят вашу кредитную историю https://www.gosuslugi.ru/help/faq/credit_bureau/100736

После получения ответа идем на сайты этих БКИ, регистрируемся или авторизуемся и вот там уже получаем подробные отчеты и изучаем их.

Эх вот это совет ,через Сбер выгружать окб.

Самый кривой и неудобный после Эквифакса отчет .credistory.ru — вот ссылка на нормальный отчет ОКБ.

nbki.ru — вот ссылка на бюро НБКИ.

Это самые распространенные бюро кредитных историй и информация в них может разительно отличаться .

Для кого-то может стать открытием тот факт ,что без закрытия счета их карты висят в системе с 0 задолженностью ,но дают нагрузку и мешают получить новый кредит .

Бывают встречаются задвоение в системе и один и тот же продукт показывается дважды.

Соответсвенно нагрузка считается х2 ,а бывает что платежи по одному кредиту из них проходят ,а по второму считает просрочку .Отдельный привет клиентам Совкомбанка с картой с овердрафтом,там проценты за 10 месяцев сразу включаются в сумму задолженности и вы получаете перелимит.

Простые правила для тех,кто хочет получить кредит :

1)Для упрощения вашего понимания реальный рабочий рейтинг клиента для кредитного брокера 500+ в каждом бюро из двух выше .

2)Никаких открытых просрочек,после просрочек должно пройти 35 дней с момента погашения.

3) Открытый микрозайм даже без просрочки уже плохо и перед подачей нужно его закрыть.

4) Больше 5 микрозаймов за год и вы в глазах банка серийный пользователь ,шансы на одобрение намного ниже .

5) Большое количество подач в банки негативно влияет на ваш рейтинг.

6)В большинстве банков существует мораторий на подачу новой заявки в течении месяца .Вы конечно можете подавать хоть по 5 заявок в день ,но получите отказ и будете портить кредитную историю .

7)Долги по фссп однозначный стоп ,даже если там штраф на 500р.

8) Период охлаждения — после получения нового продукта должно пройти 4 платежа перед тем ,как получать новый продукт.С этим проще если требуется кредиты на небольшую сумму,некоторые программы проходят после 1 платежа.

9)Ваша нагрузка от кредитных карт считается не по сумме платежа ,а 10% от лимита карты.

10) Если вы никогда не брали кредитов ,то шансы получить больше 1 млн не ипотекой стремятся к нулю.Помните что если обращаетесь к кредитным брокерам за помощью ,то никогда не платите вперед.Оплата только после получения кредитов иначе шанс нарваться на мошенников очень велик .

Рецепт этот поверхностный, потому что разные БКИ работают с разными банками и по-разному получают от них информацию.

В реальности надо начинать с Госуслуг, получать бесплатно список всех БКИ, где хранится твоя история, потом в каждом авторизовываться через те же Госуслуги и получать бесплатный отчет. Они обычно совершенно не совпадают, и если есть косяки, то могут в одном быть, а в другом нет. И они точно совершенно не совпадают по спискам запроса твоей кредитной истории сторонними организациями, которые будут полностью разными в разных БКИ.

Да, таких отчетов можно получить только два в год бесплатно (хотя во всех БКИ можно бесплатно посмотреть свой кредитный рейтинг сколько угодно раз, и если он резко упадет, то тогда действовать). Но если у тебя настолько напряжная ситуация, что надо мониторить чаще, то проще либо отслеживать только кредитный рейтинг постоянно, а отчеты заказывать в случае его падения, либо в наиболее крупном БКИ купить подписку на год — суммы не помню, но вроде как за тысячу рублей можно минимум 12 раз в год заказать или вообще без лимита. У них есть и подписка на алерты, когда тебя уведомляют, что что-то пошло не так.

Трюк со Сбером не очень хороший потому, что у Сбера свое карманное БКИ, откуда он и показывает, а в других картина иная, и внезапный мошеннический кредит может отобразиться только там. Надо смотреть во всех, где есть история.

Сбербанк "Семейный актив"

Всем привет, надеюсь этот отзыв поможет опомниться раньше, чем вы отдадите Сберу крупную сумму. Речь пойдет о договоре страхования жизни и здоровья «Семейный актив», менеджеры сначала предлагают стать премиальным клиентом на лайтовых условиях, при посещении банка по любому поводу. В моем случае мне нужна была замена карты, где мне впарили премиальную. Затем вас приглашают в офис для изменений условий по вкладу, или по какой другой причине, а вот тут и начинается самое интересное. Менеджер активно вводит вас в заблуждение, рассказывает вам о инвестиционной программе «Семейный актив» которой он не является, по которой нет рисков, что инвестиционный доход будет больше, чем если бы деньги просто лежали на вкладе, Плюсом ко всему мы получаем бонус страхование жизни. И все это если просто пополнять вклад на 50 тысяч в год (рассчитывается индивидуально). После этой песни вам дают подписать договор, в котором ничего не понятно, но менеджер вам объяснил о выгоде и безопасности, тем более в первом банке страны вряд-ли таким наглым образом ограбят — а нет, и вот вы уже клиент страховой программы, а не вклада и вы не можете снять всю свою сумму а только часть. По всем вопросам в страховую менеджер шаблонно присылает пункты договора, где в общих чертах написано что я сам виноват что подписал, а про то что менеджеры Сбербанка сообщают заведомо некорректную и ложную информацию, вводят в заблуждение и под давлением заставляют подписывать сложные финансовые продукты ни слова. Столкнувшись с жизненной проблемой, я попытался вывести вложенные средства на что мне сказали, что могут выплатить только страховую сумму — меньше половины вложений, а остальное остаётся Сбербанку, хорошо что это случилось на раннем этапе накопления. Таких обманутых вкладчиков по программе «Семейный актив» от Сбербанка достаточно, достаточно зайти хотя бы на банки ру, с некоторыми вкладчиками мы наладили общение и у все одна и та же ситуация, надеюсь кто пользуется этим лохотроном опомниться раньше, чем его оберут до нитки некомпетентные менеджеры сбербанка.

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

Сбер, вы нас всех за идиотов держите!?

Добрый вечер всем!

Смотрю сейчас товарищеский матч Россия-Египет, в перерыве транслируется 2 рекламы Сбера подряд. В одной — 2 брата- близнеца рекламируют вклады под 12%, в другой (сразу после этой рекламы) — реклама кредита от этого же Сбера под 9,8%! Ок, @Sber,! Я согласен на оба предложения сразу! )))

Пы.Сы. Вчера ходил ногами в их филиал, узнавал условия, на которых можно накопить сумму на мои цели. Сказали, что 6,2% на первоначально внесенную сумму и 3,1% на все остальные пополнения. Копите, идиоты!Суеверный расчет

— Алло, Вероника Анатольевна? Вы являетесь надёжным клиентом банка. У нас для Вас предложение по страхованию вклада.

— Кредита.

— . От несчастного случая, потери работы, трудоспособности и так далее.

— Спасибо, но я принципиально не связываюсь с программами страхования.

— Простите за вопрос, а почему?

— Хотите поговорить об этом? Вы знакомы с теорией бессознательного?

— Ну. Фрейд.

— Так вот, я подозреваю свое бессознательное в том, что если мне срочно понадобятся деньги, я могу неосознанно вогнать себя в несчастный случай.

— Вероника Анатольевна, скажите, Вы запираете дверь на ключ?

— Простите, Вы интересуетесь, потому что знаете мой адрес? Или это начало терапии?

— Да, банк знает Ваш адрес, но смотрите, Вы даже здесь перестраховываетесь!

— Но это мне ничего не стоит. Сколько Вы берете за страховку?

— Всего 0.89 процента от суммы кредита на текущий месяц.

— Это 890 рублей от каждых сто тысяч. 10 тысяч рублей в год.

— Но Вы же не станете их откладывать! А если и станете, то все равно потратите!

— Ну во-первых, я хорошо себя контролирую. А во-вторых, я понимаю, что выгоднее инвестировать любые копейки на случай как негативного, так и позитивного сценария, чем передавать их в страховую компанию только на случай негативного.

— А Вы так уверены, что в случае чего сможете покрыть кредит, инвестиции ведь тоже риск.

— Да, потому что у меня не та сумма кредита, с которой в случае чего будет трудно разобраться.

— Нельзя быть такой уверенной в своей финансовой безопасности.

— Надеюсь, это не косвенная угроза?

— Нет, но просто некоторые не хотят думать о плохом.

— Я думаю о плохом, я не оставляю дверь открытой, я проверяю газ, заземляю стиральную машинку. Но это техники безопасности. Фатально мы ни от чего не застрахованы. Некоторые, чтобы получить гарантии, несут деньги в церковь, некоторые в страховую компанию. И в том и в другом случае есть как иррациональное, так и рациональное. Все зависит от контекста. Будь у меня деревянный дом, я бы его застраховала от пожара. Но страховать банковский кредит на случай, если человек не сможет по признанию страховой компании его выплачивать, должен банк. Это его риски. Если банк готов рефинансировать мой кредит под меньший процент, можем обсудить программу страхования. 🙂PS Кстати, мне потом позвонили из другого банка с предложением рефинансировать мой кредит в их же банке. Под 37 процентов годовых. И их почему-то не смутило, что действующий кредит у меня под 22 процента. 🙂

Продолжение поста «Казахстанцы смогут через eGov устанавливать запрет на оформление кредитов на своё имя»

Казахстанцы могут установить запрет на оформление кредитов и микрозаймов через eGov

Запрет устанавливается на шесть месяцев, а после снимается автоматически.

Теперь подать заявку на добровольный отказ от получения кредитов и микрозаймов можно в мобильном приложении eGov mobile и на портале eGov.kz . Об этом сообщила пресс-служба АО "НИТ".

Запрет устанавливается на шесть месяцев, а после снимается автоматически. Снять ограничения можно в любое время."Только сам гражданин подаёт заявку на добровольный отказ от кредитов и вернуть его тоже может самостоятельно. Этим самым мы хотим лишь помочь гражданам нашей страны оградить себя от множества мошенников, которые пытаются оформить займы незаконным путём", – сказал председатель правления АО Ростислав Коняшкин.

В мобильном приложении eGov mobile можно найти услугу в разделе "Популярные услуги", на портале нужно зайти в разделы "Гражданам" – "Таможня и налоги" – "Экономика и финансы".

"Необходимо учитывать, что сервис максимально ограничивает возможность оформления кредита третьими лицами, оповещая финансовые организации о запрете гражданина на оформление займа, но полностью не гарантирует невыдачу займа", – отметили разработчики.

Кроме того, оповещение о запрете получат банки, где заявитель взял кредит и всё ещё его выплачивает. При этом ответственность за выдачу или невыдачу займа оставляют за кредитором.

Берегись «Балтик-Транзита»!

Это история о мошенничестве и о возврате денежных средств, спасибо, работникам Сбербанка, страховой и следователям!

Пенсионерка забронировала два билета вот на этом сайте: https://baltic-trans.ru . В итоге с её карты за бронь ушло 13 000 рублей. После недолгого исследования сайта и просьбы в чатике для клиентов вернуть бабушке пенсию, полетели «стаи упрёков» и отборные нецензурные выражения, типа «ара пох чка». Также, было установлено, что за этим сайтом стоит группа клепателей сайтов на заказ, которые (ой, незадача!) забыли замаскировать реальный электронный адрес в коде страницы. Все документы, материалы, скриншоты разговоров в чате и код страницы с явками и паролями были поданы в полицию, карта Сбера защищена страховкой. Деньги пенсионерке вернули, дело ушло в разработку, я надеюсь, отдела «К».

Сайту желаю побыстрее «грохнуться», мошенникам – «неба в клеточку».

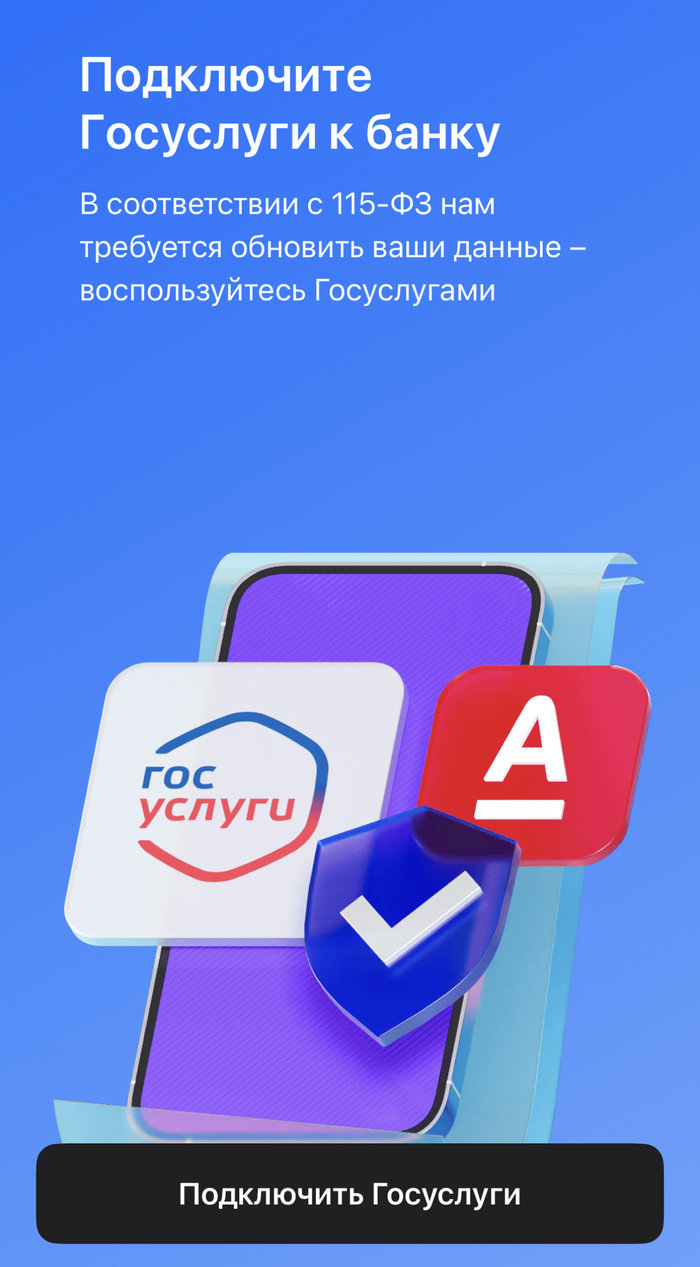

Эффективные менеджеры или приемы агрессивного маркетинга в банке

Итак видимо в связи с безумно задранными ставками по кредитам , а соответсвенно легкой и быстрой наживой, в одном из крупных банков набрали эффективных менеджеров , хотя по стилю больше похоже, в общем не будем никого обижать

Как понимаю идея была проста:

«А давайте получим доступ до всех данных физиков! с гос услуг, не захотят давать , напугаем их ФЗ 115 »

мотивы предполагать тоже не будем

А теперь к сути :

Запугивать физика 115-ФЗ это что то новое

Схема классическая : давим на эмоции, пугаем законом , далее предлагаем вариант решения, законопослушный гражданин ведется

Так работают все «добросовестные компании»

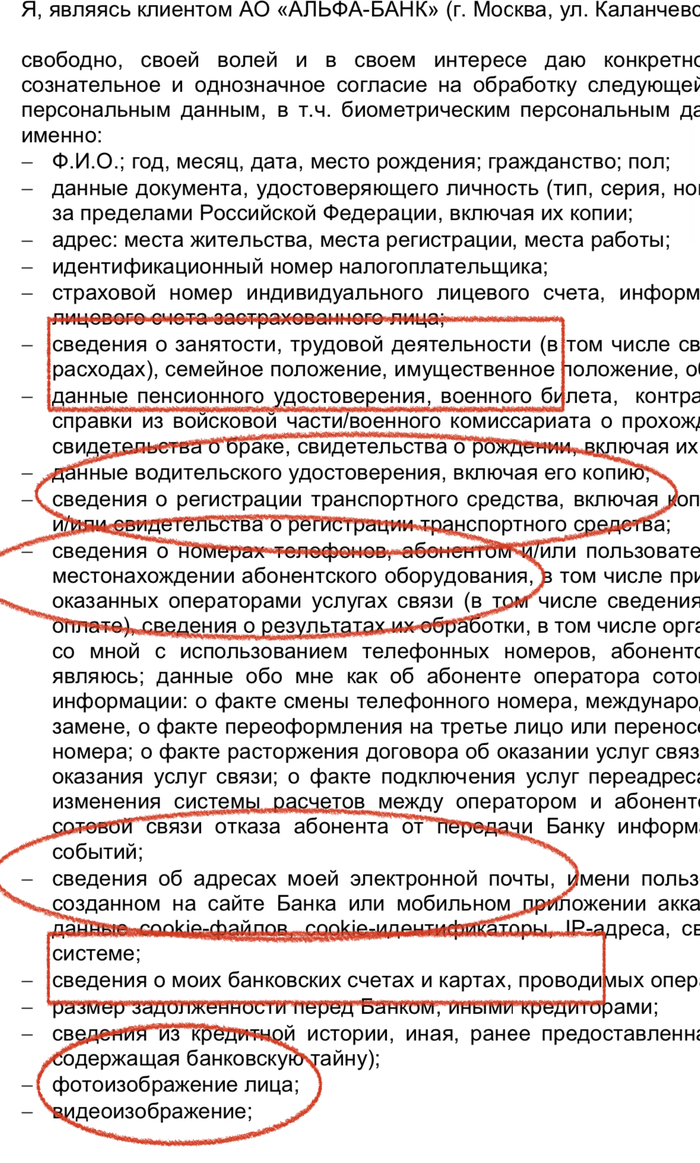

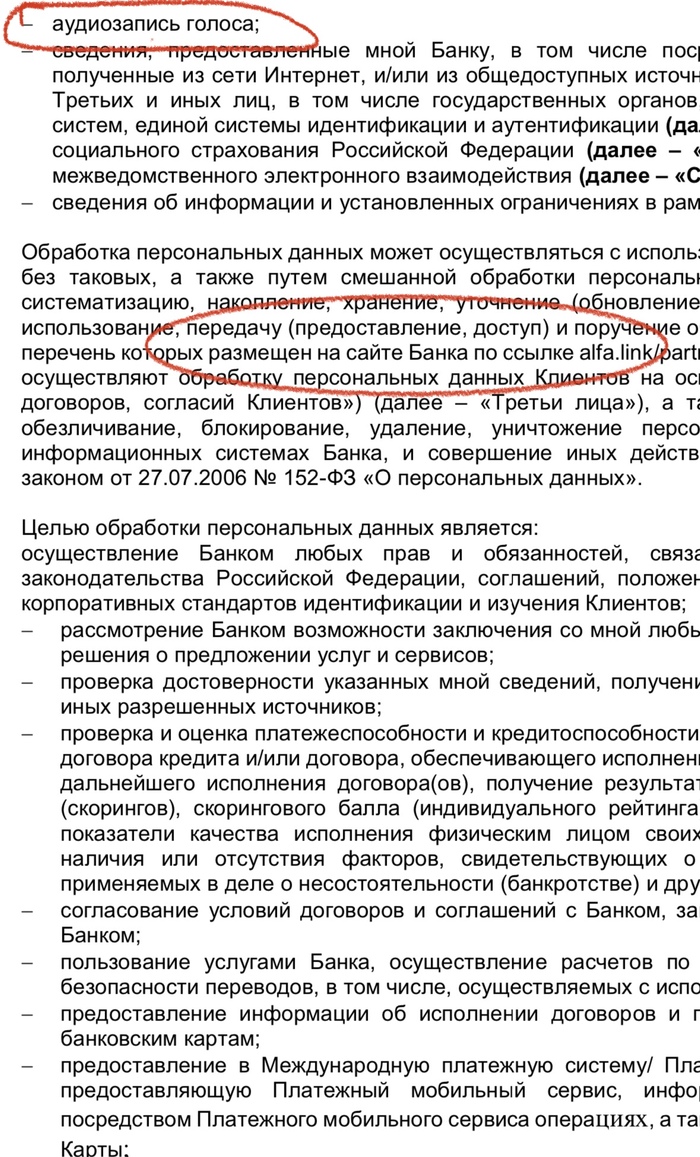

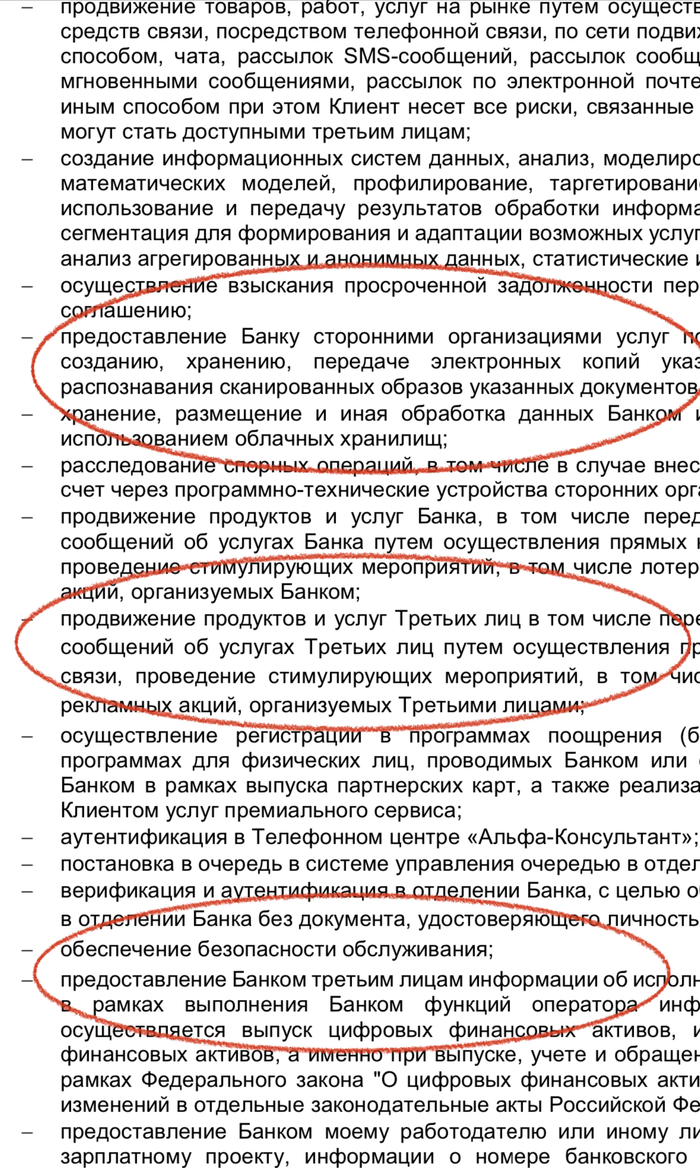

Ну да ладно , не вдаваясь в нюансы законодательства, и что по сути им просто нужно подтвердить, что у вас остался тот же паспорт и вы его не меняли , и для этого уж точно не нужен доступ к гос услугам , переходим дальше и Скачиваем согласие на обработку персональных данных (которое вы даете предоставляя доступ к гос услугам ) читаем, под конец самая дичь :

Это не все соглашение , каждая строчка там песня отдельная , выделил основное , хотя если покопаться в нем и сопоставить все пункты , в общем много интересного для специалистов.

К фз 115 это точно отношение не имеет , но все ваши персональные данные с гос услуг могут быть переданы (проданы) третьим лицам, любым, на усмотрение банка . Сам же банк сможет спамить вам предложениями оплатить штрафы в гибдд у них в приложении (доступ о всех ваших штрафах , машинах и тд у них будет ) и прочие безобидные и иногда даже полезные штуки. Но вот именно передача данных полученных с гос услуг третьим лицам и все это под видом фз 115 , ну такое 😒

Куда привязаны мои карты?

Если у вас Сбербанк, то можете зайти в «профиль»->«настройки»->»безопасность»->»куда привязаны ваши счета и карты».

Там вы увидите какой магазин/сервис сможет автоматически списывать с вас деньги.

Там можно запретить списания для этого сервиса.

Продавать недействительные страховки? Не проблема для Сбербанка

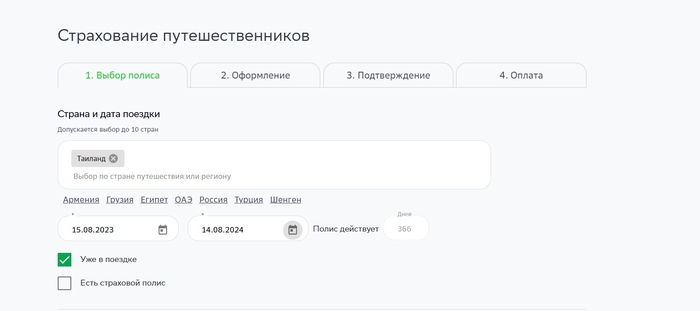

Заходим на сайт сбербанка, выбираем страну для путешествия

Отлично! Страховка для Таиланда на 1 год, так ещё и в путешествии можно оформить.

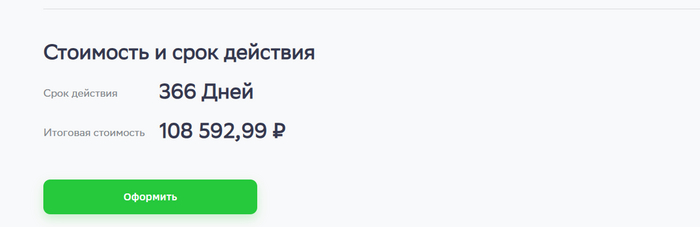

Ознакамливаемся с правилами, не находим каких-либо явных ограничений, убеждаемся, что в стране туризма мы не будем получать пмж/гражданство и приобретаем страховку на год

Отлично, теперь я добропорядочный турист, который имеет годовую страховку от ведущей компании по страхованию, и могу не боятся, что если в течение года со мной что-либо случится в Таиланде, то я могу не переживать

Спустя некоторое время возникает страховой случай. Проблема ли это? Нет, у нас же страховка. Попросим больницу обратится в страховую и оплатить госпитализацию.

Сидим 4 часа в больничном коридоре и получаем сообщение

Мы получили ответ от страховой, к сожалению, в покрытии было отказано в виду количества проведенных дней в Таиланде, данная территория считается страной преимущественного проживания. Пункт правил: 4.2.2.1. территория иностранного государства, в котором 3астрахованное лицо постоянно/преимущественно проживает и/или гражданином которого оно является (или в котором имеет вид на жительство). Просим Вас оплачивать расходы самостоятельно.

Более того, они отозвали гарантийное письмо на оплату первичного осмотра прямо в больнице

Отлично, теперь бы ещё найти точное определение «преимущественного» проживания в договоре страхования или в каком-либо законе. И знаете что? Его нет. Тинькофф страхование, альфа страхование пишут точное количество дней, после которого полис признается недействительным, а также запрещают покупать страховки более чем на данный срок. У тинькоффа, например, преимущественное проживание считается за 90 дней в год, и это явно прописано в договоре.

Ищем какую-либо информацию в законах, также убеждаемся, что

В законодательстве Российской Федерации нет точных определений срока, по истечении которого проживание на данном месте признаётся преимущественным или постоянным

Отлично. Продаём долгосрочные полисы для 1 страны и при этом оставляем неоднозначный термин «преимущественное проживание». Я так-то за всю свою жизнь преимущественно прожил в России. И никаких пмж с гражданством в Таиланде не имею.

Таким образом, сбербанк намеренно продаёт страховые полисы, которые не будут работать большую часть времени на территории страхования, и не видит ничего в этом зазорного.

Продолжение поста «Как мошенники вешают на людей кредиты и как с этим бороться на примере борьбы с ООО МФК "ЭйрЛоанс"»

Много просили написать об исходе дела. Спустя 3 месяца с данного поста и спустя 6 месяцев этой эпопеи, с беготнёй по интанциям, исковые требования наконец-то удволетворили в мою пользу.

Как было описано в посте, местный суд отказал в принятие иска, но после подачи жалобы в областной суд, иск приняли, но уже другой судья. По истечению 4х засиданий, на которые ответчики(ни МФО, ни коллекторы) не являлись, суд принял мои требования, о признании договора незаключенным, незаконном использовании перс.данных, и «очистке»кред.истории. Суд долго делал запросы на поиск кому всё таки деньги ушли(и хозяина телефона, по простой подписи, и хозяина карты на которую перечислили) но ничего это не дало, хотя я на каждый свой открытый счёт в каждом банке, предоставлял справки об отсутствии поступления кредитных денег.

Какой можно сделать вывод — береги честь с молоду, а свои перс.данные ещё больше береги. Не светите паспортом, не отдавайте его в залог(часто бывает за какой-нибудь прокат/аренду), проверяйте и отзывайте разрешение на использование перс.данных через госуслуги и пользуйтесь бесплатной возможностью 2 раза в год проверять свою кред.историю в БКИ, чтобы в случае чего, узнать о таких махинациях, не из постановлений приставов, а пойти на опережение.

P.s. по поводу отказа в возбуждении дела в полиции, была подана жалоба в прокуратуру, но и они не увидели состава преступления, потому что смотрят не в ту статью — вместо мошейничества пытаются притянуть хищение. Ну в принципе это ожидалось и без них положительно решилось.

Вы не наследник , но платите Сбербанк

Увидела пост про ипотеку, решила написать нашу ситуацию:

У отчима была кредитная карта с льготным периодом 120 дней, по которой совершили покупку в 208 тыс руб.

Первые два месяца гасили только обязательный платеж по 6000+ тыс руб

На третий месяц отчим погиб

Мама как законная супруга приходила в банк чтобы узнать реквизиты для погашения долга.

Сбер ей отказывал. Ссылаясь, что она не наследница. Хотя предоставлялись документы о браке/смерти и т.д.

Мама сама путем перкидывания денег на разные счета с выписок узнала счёт кредитной карты и пополнила ее на нужную сумму до окончания льготного периода и не доплатила 50 копеек!

Сейчас ей пришла претензия на 14 тыс руб. За эти недоплаченные 50 копеек.

В условиях карты сказано, что процент будет начисляться на остаток долга после окончания льготного периода и там никак не получается 14+ тыс руб, там даже 500 руб не выходит.

Мама соответственно уже вступила в наследство.

На наши вопросы приходят стандартные отписки и на вопросы отвечать никто не хочет, от куда такая сумма и как мы должны были погасить долг если счёт нам никто не предоставил.

+ странная ситуация с выписками по этой карте, в одной из них фигурирует сумма основного долга 110+ тыс, хотя она никак не могла возникнуть, так как с 210 тыс вносились только 12 тыс, а потом была погашена полная сумма.P.S. вопрос решен за 1 день

Сотрудники ЦО Госуслуг украли мои данные и пересоздали аккаунт на Гослугах

Привет всем! Надеюсь, кому-то мой рассказ поможет, т. к. в гугле я пока не нашел похожую историю.

Недавно я обнаружил, что не могу зайти в свой аккаунт на Госулугах (авторизация была по номеру телефона), отображалась ошибка неправильный пароль, попытался восстановить, написали: такого аккаунта в системе нет. Попытался еще зайти через email, но то же самое.

Написал в поддержку Госуслуг, мне там сообщили, что такого аккаунта никогда не было. Я попытался зарегистрировать снова, но даже зарегистрироваться я никак не мог, т. к. писали, что номер мой используется. Все эту инфу я параллельно кидаю в чат поддержки Госуслуг, они пообещали, что разбираться. Я полез проверять свой email, т. к. мне Госуслуги постоянно присылали всякий рекламный спам, а вот сообщение, что кто-то удалили ваш аккаунт они решили не отправлять)

Чуть позже я попытался еще зарегистрироваться на Гослугах через банк (через Тинькофф), там тоже возникла ошибка, что такой аккаунт уже существует. Но каким-то образом меня перекинули в Гослуги и я увидел, что я нахожусь не в своем старом аккаунте, а в каком-то новом, смотрю, аккаунт был создан совсем недавно — 09.06.2023. Начинаю изучать уведомления, чтобы понять, что мошенники пытались получить через мой аккаунт, но кроме подтверждений учетной записи в уведомления ничего не было. В архиве уведомлений тоже проверил. В настройках нахожу, что к аккаунту привязан временная почта на домене @mymaily.lol. Самое странное, что я смог ее поменять без подтверждения и добавил к аккаунту свой номер.

В истории активности тоже не было никаких дополнительных авторизаций на другие сайты. Также я сделал запрос на кредитную историю, мне пришел документ, что моя кредитная история хранится на трех сайтах. Так вот на одном из этих сайтов ( nbki.ru ) мошенники авторизовались через мои Госуслуги, т. к. после авторизации через Госуслуги я увидел уже готовый отчет от 10 июня, также к аккаунту был привязан чужой email уже на gmail. Я запросил новый отчет, где увидел, что мошенники отправляли запросы на кредиты в множество банков и кредитных организаций (даже в Тинькофф, где я являюсь клиентом), но похоже дальше заявок не ушло.

Я составил небольшой шаблон, где рассказываю, что мои Госуслуги взломали и отправили заявку на кредит в вашу организацию, и прошу приостановить выдачу всех кредитов на мое имя и начал отправлять во все организации, которые были указаны в отчете. Из всех банков более адекватно отреагировал банк Открытие.

После всего этого я решил на всякий случай поменять пароли от всех аккаунтов, где можно. Т. к. я совсем не понимаю, как могли взломать мои Госуслуги, предполагал, что мошенники использовали какой-то баг в системе Госуслуг, что смогли незаметно стереть мой аккаунт и создать новый. Но сегодня я получил ответ от Госуслуг по моей заявке:

По вашему обращению, зарегистрированному под номером INC000017424766, был проведен анализ, в ходе которого установлено, что 09.06.2023 года учётная запись (далее — УЗ) на ваше имя была подтверждена в Центре обслуживания (далее – ЦО): Администрация сельского поселения «Село Даркуш-Казмаляр» Сулейман-Стальского муниципального района Республики Дагестан (1044629362), по адресу: Республика Дагестан, Сулейман-Стальский р-н, с. Даркушказмаляр, ул. М. Ярагского, д.19, 368769.

Служба поддержки Портала госуслуг не обладает данными о том, кто мог удалить ранее зарегистрированную УЗ. В соответствии с 152-ФЗ от 27.07.2006 г. «О персональных данных» удаляются все данные, прямо или косвенно относящиеся к пользователю, поэтому идентифицировать такую учетную запись не представляется возможным.

В настоящее время указанный ЦО заблокирован за недобросовестную работу.

Обращаем ваше внимание, что Служба поддержки Портала госуслуг не несет ответственности за деятельность ЦО. Для получения дополнительных разъяснений вы можете обратиться в данный ЦО.

Такого я не ожидал, что у мошенников был целый мошеннический центр обслуживания Госуслуг, где они получали все необходимые данные из Госуслуг любого человека, а потом удаляли аккаунт и создавали уже на свои данные новую учетку. Возможно, они даже через админку могли чистить инфу на аккаунте, т. к. никаких авторизаций через Госуслуги я не видел. Еще поддержка предлагает обратиться в данный ЦО, который они сами же закрыли)

Также сегодня я опять получил кучу смс, что мне одобрили займы и кредиты.

Подскажите, пожалуйста, что мне делать в этой ситуации? Менять паспорт? Отправлять в МВД заявление о потери паспорта, но паспорт я не терял. СНИЛС я как понимаю поменять вообще невозможно.

Ответ на пост «Борьба с незаконными кредитами и микрозаймами»

Тоже год назад пережила аналогичный ужас-квест, обнаружив в госуслугах судебное решение с долгом в 126+ тыщ рубликов…

Начав вынужденное независимое расследование выяснилось, что судебное решение пришло из 4 судебного участка г.Перми, где ноги моей за некороткую сорокалетнюю жизнь не было. Созвонилась с секретарем суд.участка и выснилось, что судят-то меня за невыплаченные кредиты, взятые в 2020г.

Первым делом запросила через приложение свою кредитную историю ( обязательно рекомендую делать это всем на регулярной основе, 2 раза в год опция бесплатна), оказалось, что в апреле 2020 г., когда на нас свалился ковид и я воевала, не щадя головы, с ним в ковид-госпитале (я врач), НЕКТО из Перми пытался оформить микрозаймы от моего имени в более 15 банках, в двух кредит был одобрен!

Практически по такому же, как в посте, алгоритму отправила заявления по всем инстанциям, начиная с суд.участка, приставам, в банки, полиция-это надо делать официально с регистрацией номера заявления, тогда они должны дать ответ!

Судебный участок ответил через 3 дня, учитывая отсутствие меня на заседании, прописка в другом регионе, завизированный отделом кадров табель за тот период, судья отменил суд.решение. Постановление об отмене я так же отправила через сайт ФССП приставам, потому что дозвониться до них ну нереально от слова совсем! Они сняли арест с моих счетов, карт и рег.действий с автомобилем, по дополнительному заявлению были возвращены снятые уже к тому времени средства.

Потом началась переписка с банками, где-то просто пришлось придти в офис и подтвердить свою личность и дать образец почерка и подпись, где-то пришлось долго переписываться-перезваниваться со службой безопасности.

Итог-всё исполнительное производство прекращено, претензии банков сняты, снятые деньги возвращены. Скольких нервных клеток мне это стоило-не передать словами! Длился этот квест в течение 3-х месяцев.

Вывод-1)проверяйте свою кредитную историю регулярно, 2 раза в год обязательно!

2) активно контактируйте с представителями банков, если с вами приключилась подобная история. Все они люди, выполняют свою работу и чем быстрее они выполнят свою, тем быстрее вы выдохнете, что всё завершилось

3) делайте всё официально через госуслуги, так гораздо быстрее и эффективнее, подтверждаю!

4) полиция-.идоры, никакого расследования, выяснения ID и т.п. не было, им насрать на вас, дело было тупо закрыто за истечением срока давности происшествия, никто вас не уведомляет об этом, за решением вы бегаете месяцами, вылавливая следователя, которого выловить невозможноКредитная история через Сбербанк

Кредитная история (КИ) заемщика представляет собой досье, в котором хранятся все операции о взаимодействии клиента и кредитно-финансовых организаций. Попросту говоря – это перечень всех открытых когда-либо кредитных счетов и то, насколько ответственно заемщик исполнял погашение своих обязательств. Заводится досье в момент первого открытия кредитного договора или оформления любой покупки в рассрочку. Перед выдачей средств в долг Сбербанк запрашивает во всех Бюро кредитных историй (БКИ) хранящиеся на текущий момент данные о предполагаемом заемщике.

Кто может получить КИ

Кредитную историю вправе запрашивать ее владелец и другие организации при письменном согласии клиента. В КИ хранится персональная информация о заемщике, поэтому сторонние лица не имеют к ней прямого доступа. Физическому лицу при запросе своей КИ необходимо знать в каких БКИ она хранится.

- Кто может получить КИ

- Как посмотреть КИ в Сбербанке в режиме онлайн

- Этапы формирования отчета

- Расшифровка отчета Сбербанка о КИ

- Кредит в Сбербанке с плохой КИ

- Улучшение кредитной истории заемщика

Когда клиент оформляет рассрочку на товар в магазине, открывает кредитную карту в банке или оформляет ипотеку в другом кредитно-финансовом учреждении, у него формируется несколько досье. Они могут находиться в одном Бюро КИ или в двух-трех одновременно.

Узнать перечень всех БКИ, где хранятся сформированные досье можно через запрос в Центральный каталог КИ. Оформить его можно на портале Госуслуг во вкладке «Налоги и финансы». Для этого гражданину обязательно знать свой код субъекта кредитной истории. Найти этот код можно в последнем из кредитных договоров. Дополнительные способы найти код субъекта КИ описаны в статье на Бробанке.

В ответ Центральный каталог КИ предоставит список всех Бюро, где есть данные по указанному идентификатору. Можно направлять бесплатные запросы во все бюро напрямую, 2 раза в году. БКИ обязаны один раз в год выдавать КИ по запросу на бумажном носителе, второй в электронном формате. Все последующие запросы для клиента будут платными.

Сбербанк помогает своим клиентам узнать перечень всех Бюро, через обращение в Банк России, и получить сами кредитные истории гражданами. Список БКИ, запрошенный через Сбербанк приходит на почту банка или по указанному клиентом адресу.

Как посмотреть КИ в Сбербанке в режиме онлайн

- Перейти на вкладку главного меню банка: «Кредиты» и перейти на пункт «Кредитная история».

- Щелкнуть по баннеру «Узнать кредитную историю сейчас», который размещен на главное странице сайта.

- В главном меню пункт «Прочее» и перейти на вкладку «Кредитная история».

В итоге клиент попадает на информационную страницу, где описывается, как правильно работать с данными из отчета по КИ. При щелчке по кнопке Получить КИ клиент перенаправляется на форму для заказа отчета. Услуга платная – 580 рублей.

Обратите внимание! Через запрос КИ на сайте Сбербанк Онлайн вы получите только сведения из Объединенного кредитного бюро, с которым у этого банка заключен договор. При наличии долгов и обязательств в других кредитно-финансовых учреждениях, вам надо направлять запросы в те БКИ, в которых хранятся другие части вашей КИ.

При первой проверке отчета клиенту следует выбрать пункт «Получить КИ», при повторной – «Обновить отчет». В верхней части страницы расположено поле с индикатором перечня шагов. Если клиент передумал выполнять действия, то можно прервать процесс на любом этапе и нажать кнопку «Отменить».

Этапы формирования отчета

- Создать запрос. Указать счет, с которого будут списаны средства в оплату за отчет.

- Подтвердить запрос. Действие доступно только после ознакомления с договором на оказание услуг по получению данных и условиями передачи и обработки данных из отчета. На телефон приходит СМС с кодом подтверждения. Необходимо внимательно изучить номер запроса на странице сайта и номер уведомления, которое пришло на телефон. Только удостоверившись в их полной идентичности, можно ввести данные из СМС в предусмотренное поле. Затем заполнить поле одноразового пароля и подтвердить действие.

- Просмотреть запрос. Для формирования отчета требуется какое-то время. Изначально пользователь увидит список созданных запросов с отметкой о статусе, например «Отправлено в банк». Рядом будет оказано ориентировочное время для ожидания. Когда отчет по КИ будет сформирован, его статус в списке изменится на «Исполнен». После этого его можно скачать в pdf формате напрямую со страницы Сбербанка и посмотреть на своем устройстве: телефоне, планшете, ПК. Историю списания средств со счета за предоставление услуги можно увидеть в перечне операций по выбранному счету. Данные о КИ в онлайн режиме будут доступны постоянно, до тех пока клиент не запросит обновление кредитной истории.

Актуальный отчет о кредитной истории заемщика Сбербанк может предоставлять клиентам с периодичностью 1 раз в 45 дней.

Сбербанк не предоставляет отчет о кредитной истории заемщиков бесплатно, потому что у него с Объединенным Кредитным бюро заключен собственный договор на обслуживание. Для получения бесплатного варианта следует обратиться в БКИ напрямую.

Расшифровка отчета Сбербанка о КИ

- Кредитный рейтинг (КР) заемщика – цифровой показатель в диапазоне от 1 до 5. Чем выше цифра, тем благонадежнее клиент. Заемщики с показателем выше 4 могут претендовать на дополнительные льготы в виде пониженного процента, большего срока или выдаваемой суммы. Здесь же указаны сведения о последнем обновлении кредитного рейтинга.

- Активные кредиты и карты. В этом разделе содержится информация обо всех текущих и непогашенных задолженностях клиента на данный момент. Сколько, кому уплачено, когда следующий срок платежа, какая сумма к выплате по текущим задолженностям. Также здесь хранится информация о накопившейся просрочке или ее отсутствии. В этом разделе видны данные о клиентских кредитных картах, сумме лимита по ним, сроках уплаты, кем и когда они были выданы, исправность погашения задолженностей по ним.

- Закрытые кредиты. Эта часть отчета содержит перечень всех погашенных кредитов и информацию о том, насколько своевременно и исправно вносились платежи по ним. При наличии закрытых кредитных карт будут данные об инициаторе закрытия, например, «Закрыто по запросу клиента».

- Кто запрашивал КИ. Здесь размещен список всех организаций, которые запрашивали КИ клиента. Например, при рассмотрении заявки на кредит, оформлении страховки в страховой компании или трудоустройстве на работу.

Кредит в Сбербанке с плохой КИ

Негативная кредитная история заемщика – первый пункт в перечне поводов для отказа банка в выдаче средств в долг. Сбербанк настороженно относится к клиентам, которые безответственно относятся к своим финансовым обязательствам. Исправить ситуацию можно, если удастся подтвердить свою платежеспособность на данный период времени.

Как узнать кредитную историю через Сбербанк Онлайн: бесплатно проверяем кредитную историю на телефоне

Как узнать кредитную историю в Сбербанке бесплатно по фамилии онлайн? В нашей статье внимательно разберемся в данном вопросе и предоставим пользователям основную информацию.

Что такое БКИ?

БКИ – бюро кредитных историй. Это одна из крупнейших организаций в данной сфере, в которую стекается информация из большинства банков. Поэтому многие финансовые учреждения сотрудничают именно с БКИ.

Но зачем вообще нужны КИ?

- Они помогают банкам контролировать клиентов.

- С помощью КИ удается получить информацию о прошлых займах человека.

- Финансовое учреждение может проверить надежность клиента и принять решение о выдаче кредита.

- КИ часто становится способом давления на заемщика. Банки могут угрожать тем, что испортят историю в случае невозврата средств, на что имеют полное право.

- После появления БКИ существенно уменьшилось количество плохих долгов.

Преимущества ведения историй для банков очевидны. Они могут получить всю информацию о клиенте, которая хранится в базе под кодом субъекта. Имеющиеся данные позволяют принять решение о дальнейшем сотрудничестве с человеком.

Для заемщиков КИ становится причиной серьезных проблем. Частые просрочки и задолженности портят ее. Клиент с негативной историей для банков не представляет интереса, поэтому ему будут постоянно отказывать в выдаче нового кредита.

Какие способы для проверки существуют?

На сегодня есть несколько доступных способов для клиентов:

- Посетить лично офис Бюро и запросить КИ для ознакомления.

- Отправить заявление по утвержденной форме по почте.

- Воспользоваться сторонними сервисами.

Не все люди могут лично посетить офис Бюро, а времени на оформление официального запроса по почте у них нет. Тогда на помощь приходят сторонние сервисы.

Тут возникает логичный вопрос: как проверить кредитную историю в Сбербанке Онлайн? Сделать это не так сложно, а подача заявки займет минимум времени у клиентов.

Почему стоит воспользоваться сервисом от Сбербанка?

Сейчас банк предлагает клиентам уникальный сервис – быстрая проверка КИ через онлайн-систему. В чем преимущества подобного варианта?

- Можно запросить историю через интернет.

- Оформление заявки происходит быстро.

- Вы сможете получить подробный отчет.

- Выполнение заказа не занимает много времени.

- Вам не нужно лично приходить в отделение.

- Сервис банка надежен.

- Подать заявку можно на сайте как с компьютера, так и на телефоне.

- Многие люди уже успели воспользоваться сервисом и остались довольны.

Конечно, ряд сайтов в интернете предлагают подобную услугу. Но Сбербанк – это надежная компания. Вы можете быть уверены в выполнении поданной заявки, исключен факт обмана. Также предотвращается возможность передачи информации третьим лицам.

О стоимости

Желаете проверить в Сбербанке кредитную историю бесплатно онлайн? Тогда у клиентов ничего не получится. Данная услуга является платной, ее стоимость составляет 580 рублей.

Компании нужно пересылать запрос и формировать отчет для клиента. Также фирма желает банально заработать на данной услуге. Поэтому банку нет смысла предоставлять ее бесплатно.

Как заказать кредитную историю в Сбербанк Онлайн?

Хотите оформить заявку на получение КИ? Чтобы в дальнейшем посмотреть отчет, нужно:

- Быть клиентом учреждения, иметь в нем счет.

- Подать запрос на подключение мобильного банка в офисе.

- Зарегистрироваться в Сбербанк Онлайн.

- Пройти авторизацию в системе.

- На главной странице найти пункт с прочими услугами.

- Среди вариантов выбрать проверку истории.

- Подтвердить желание получить КИ.

- Оплатить услугу с одного из прикрепленных счетов.

- Вскоре будет предоставлен отчет с информацией.

Важно! Если интересует, как узнать кредитную историю через Сбербанк Онлайн, то вы должны знать, что банк сотрудничает с одним из крупных бюро. Но иные учреждения могут работать с другими организациями. Поэтому часто в отчете нет информации об отдельных займах.

В итоге клиенты, которые пользуются услугами различных банков, не смогут получить полный перечень данных. Придется обращаться в несколько Бюро, чтобы собрать всю информацию.

Расшифровка результата запроса кредитной истории

После заказа клиент получает подготовленный отчет. В нем присутствует ряд параметров, в том числе:

- Рейтинг от 1 до 5. Это общая оценка для заемщика, которая во многом зависит от его добросовестности при выплате долгов.

- Активные кредиты. В раздел включена информация о действующих займах.

- Дополнительная информация. В этом пункте можно найти все данные по ссудам.

- Закрытие. Это итоговые параметры по погашенным займам.

Отчет максимально прост в изучении. Специалисты постарались структурировать информацию, чтобы она предоставлялась в доступной форме. Удается быстро ознакомиться со всеми параметрами и сделать соответствующие выводы.

Что делать, если кредитная история плохая?

Самостоятельно клиент не может обновить данные или полностью удалить их. Информация находится в БКИ, заемщики не могут выдвинуть требования к организации по ее уничтожению.

КИ удаляется автоматически, если человек не проявляет активность в течение 15 лет и не обращается в банки. Старые истории полностью стираются, можно начать с нуля создавать свой кредитный рейтинг.

Естественно, мало у кого есть возможность ждать автоматического удаления в течение 15 лет. Поэтому нужно найти иной способ исправить историю. Какие варианты существуют?

- Кредитоваться в мелких банках.

- Обратиться к брокеру.

- Воспользоваться услугами МФО.

Мелкие банки более лояльны к заемщикам. Если проблемы с историей не такие серьезные, то можно рассчитывать на положительное решение. Но рассмотрение заявки происходит индивидуально, предсказать ответ специалистов невозможно.

Брокер – это посредник. Он может помочь с получением займа и улучшением КИ. У брокеров есть связи со специалистами банков, поэтому шансы на положительное решение существенно увеличиваются.

Последний вариант – обратиться в МФО. Это небольшие организации, которые занимаются микрокредитованием. Они могут предоставить займ на различные цели и на непродолжительный срок.