Правила подачи нулевой декларации УСН для ИП

Нулевая декларация ИП на УСН – это документ обязательной налоговой отчетности только в нем налог к уплате равен нулю. Сдают нулевой отчет ИП, которые не получили доход за предыдущий год.

Но есть 2 важных момента, когда декларация НЕ будет считаться нулевой:

- У ИП на 15% «Доходы минус расходы» нет дохода, но есть расходы;

- ИП работает по ставке 0%.

2. Как заполнить нулевую декларацию УСН онлайн

Чтобы налоговая приняла декларацию, нужно не допустить ошибок ни в расчётах, ни в оформлении. С такими задачами роботы справляются лучше, чем даже опытные люди. Мы разработали сервис автоматического заполнения декларации УСН по вашим данным. Нужно будет просто выбрать ИП, указать сведения о доходах и расходах и скачать декларацию или подать её онлайн.

3. Пример нулевой декларации УСН для ИП

Нулевая декларация в 2023 году заполняется на бланке, который был утвержден налоговой в 2020 году. Заполнить надо титульный лист и несколько дополнительных строк, в зависимости от вашей ситуации, а вместо сумм поставить прочерки.

Бланк нулевой декларации в 2023 году поменяется, но использовать его мы начнем только в 2024 году. За 2022 год отчитываемся на бланке от 2020 года.

3.1. Пример отчета для ИП на “Доходах”

Перед вами пример заполнения нулевой декларации для ИП на УСН «Доходы» за 2022 год:

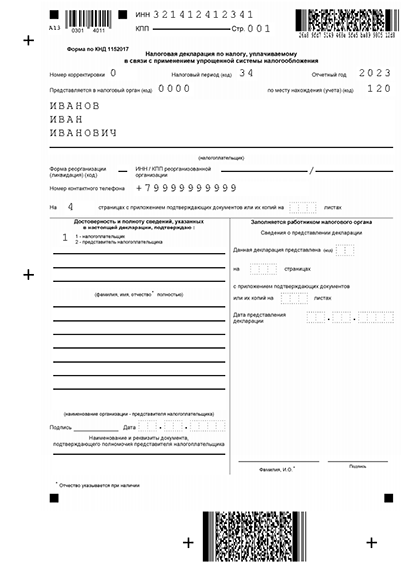

Пример нулевой декларации ИП на УСН «Доходы»

- Титульный лист нулевой декларации. Пишите ИНН своего ИП. Далее «0» в номере корректировки, если отчет сдаете впервые за отчетный период. Код налогового периода ставите «34», что соответствует годовой декларации. «120» ставите в строке «по месту нахождения (учета)» ИП. Ниже, в качестве налогоплательщика, вписываете свои ФИО. Указывать, что вы ИП не надо. В строках о полноте и достоверности сведений пишите себя или своего представителя, в зависимости от того, кто сдает отчет в налоговую.

- Раздел 1.1. Здесь заполняете строку 010, если адрес в отчетном периоде вы не меняли. Если регистрация менялась, дополнительно вносите сведения в строки 030, 060, 090. В других полях ставите прочерки.

- Раздел 2.1.1. Пишите «1» в поле 101 и «2» в пункте 102. В строках 120-123 отражаете данные о своей налоговой ставке. Все остальные пункты заполняете прочерками.

3.2. Пример отчета ИП на “Доходы, уменьшенные на расходы”

Ниже представлен пример заполнения нулевой декларации за 2022 год для ИП на УСН “Доходы, уменьшенные на расходы”:

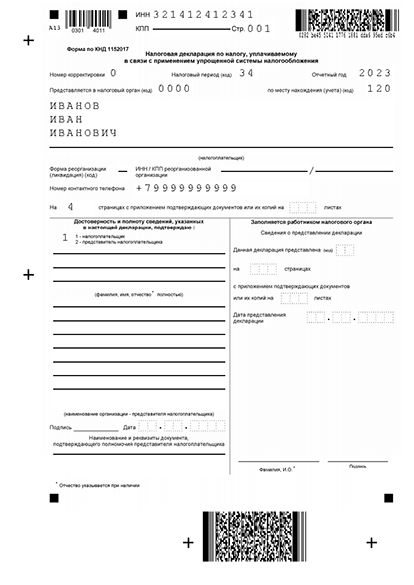

Пример нулевой декларации ИП на УСН “Доходы-расходы”

- Титульный лист. Все разделы заполняете аналогично декларации для ИП на УСН “Доходы”.

- Раздел 1.2. Везде пишите прочерки, кроме кода ОКТМО. Если у вас адрес не менялся, заполняете строку 010. Если менялся — строки 030, 060, 090.

- Раздел 2.2. В строке 201 вписываете код “1” и также заполняете строки 260-263. В оставшихся пунктах пишите прочерки.

4. Сроки сдачи нулевой декларации и выбор вашей ИФНС

Нулевая декларация УСН сдается в ту налоговую, которая поставила вас на учет в качестве ИП. Если сомневаетесь, посмотрите на сайте ФНС или уточните по телефону горячей линии: 8-800-222-22-22.

В 2023 году нулевую декларацию следует сдать до 25 апреля, а не до 30, как было раньше.

5. Штраф за не сдачу нулевой декларации УСН

Если вы как ИП не подадите в налоговую нулевой отчет до 25 апреля, вам грозит штраф 1000 рублей. Это предусмотрено статьей 119 НК РФ. Не рискуйте, заполните декларацию онлайн прямо сейчас.

Как заполнить декларацию по УСН

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2023 год

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Как заполнять налоговую декларацию на УСН «Доходы»

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- раздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

- ИНН компании или предпринимателя;

- номер корректировки: для первичной декларации — «0», для уточненных — «1» и далее по порядку;

- код налогового периода — в общем случае «34»;

- отчетный год;

- код налоговой инспекции, где компания или ИП стоит на учете. Узнать его можно в сервисе ФНС;

- код местонахождения — в общем случае «210»;

- ФИО руководителя компании или ИП;

- телефон для связи.

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

- код «1» — для компаний и ИП с сотрудниками;

- код «2» — для ИП без сотрудников.

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

- 3462010 — объект «Доходы»;

- 3462020 — объект «Доходы минус расходы»;

- 3462030 — для налогоплательщиков Республики Крым и Севастополя;

- 3462040 — для налоговых каникул.

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

- с 1‑й по 4-ю клетку — номер статьи;

- с 5‑й по 8-ю клетку — номер пункта;

- с 9‑й по 12-ю — номер подпункта.

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Как заполнять налоговую декларацию на УСН «Доходы минус расходы»

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

- В строках 010, 030, 060, 090 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2023 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН за год;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

В разделе 2.2 нужно указать:

- В строке 201 указывают код признака. Ставят «1», если ставка УСН стандартная — 15% — или пониженная. Ставят «2», если ставка 20% из-за превышения лимитов по доходам и численности работников.

- В строках 210—223 — доходы и расходы из КУДиР нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2022 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230 декларации за 2023 год.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 25 марта следующего года. Например, декларацию за 2023 год надо сдать до 25 марта 2024 года;

- для ИП — до 25 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

- доходов — на УСН «Доходы»;

- доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽;

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Отчетность ИП на патенте в 2022 году: какую отчетность сдавать и когда

Патент не работает «сам по себе», а только в связке с другим налоговым режимом. Это может быть упрощенная система, основная или единый сельхозналог. Поэтому список и сроки отчетов для ИП на патенте зависят от его базовой системы налогообложения. И от того, есть ли у предпринимателя наемные сотрудники. Рассказываем, какую отчетность ИП на патенте сдавать и когда.

Что вы узнаете

Сдать все отчеты онлайн в СБИС

Какую отчетность сдает любой ИП на патенте

За деятельность на патенте отчитываться в налоговую не нужно. Однако патентщик должен отчитаться за параллельный налоговый режим. Как правило, это УСН. Но может быть и общий налоговый режим, если он выгоден для ИП или при регистрации забыли перейти на упрощенку.

Еще один возможный вариант — применять патент плюс ЕСХН. На практике встречается редко. Доля доходов фермера от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Патентный налог не зависит от реальных доходов, поэтому налоговая не просит отчет по патентной деятельности. ИП оплачивает стоимость патента исходя из условного — потенциально вмененного дохода. Значение ПВД смотрите в региональном законе и в самом патенте. Реальные доходы ИП на патенте отражают в книге учета доходов, но подавать ее в ИФНС не нужно, если налоговая сама не попросит. Цель регистра — отследить, что ИП соблюдает установленный лимит по доходам — 60 млн рублей.

Популярный вариант: ПСН + УСН

Ведите раздельный учет доходов и расходов, если совмещаете УСН и патент. Когда все поступления относятся к патенту, все равно сдайте декларацию по УСН — нулевую.

Спецрежимники могут выставлять счета-фактуры по просьбе контрагента. Тогда сдайте декларацию по НДС строго в электронном виде.

Если выступаете налоговым агентом по НДС, отчитывайтесь по агентскому налогу в электронном виде или на бумаге.

Календарь патентщика на УСН на 2022 год

| Сроки отчетов для ИП-упрощенцев | За какой период отчет |

|---|---|

| Декларация по УСН | |

| 4 мая | 2021 год |

| Декларация по НДС (если ИП сам выставил счет-фактуру или он налоговый агент) | |

| 25 января | 4 квартал 2021 |

| 25 апреля | 1 квартал 2022 |

| 25 июля | 2 квартал 2022 |

| 25 октября | 3 квартал 2022 |

ПСН + ОСНО

Ведите раздельный учет доходов и расходов, если совмещаете общий режим и патентную систему налогообложения. Когда все поступления относятся к патенту, все равно сдайте декларацию по НДС и 3-НДФЛ — нулевые.

Календарь патентщика на ОСНО на 2022 год

| Сроки отчетов для ИП-общережимников | За какой период отчет |

|---|---|

| Декларация 3-НДФЛ | |

| 4 мая | 2021 год |

| Декларация по НДС (если нет освобождения) | |

| 25 января | 4 квартал 2021 |

| 25 апреля | 1 квартал 2022 |

| 25 июля | 2 квартал 2022 |

| 25 октября | 3 квартал 2022 |

СБИС подскажет, когда сдавать отчетность ИП на патенте при совмещении ПСН с УСН, ОСНО или ЕСХН. Поможет заполнить данные и проверит их перед отправкой. Нулевые отчеты вместо вас сдаст робот — вы не пропустите ни одного отчета, даже если временно не ведете бизнес.

Отчитаться в госорганы через СБИС

Как отчитываются ИП-работодатели

ИП на патентной системе налогообложения отчитываются по физлицам, которых оформили по ГПД или трудовому договору. Отчитываться по контрагентам-самозанятым или ИП не нужно. Они платят налоги и отчитываются за себя сами.

Разовая первая отчетность — по работникам, с которыми заключили трудовой договор. Это персотчет СЗВ-ТД. Сдайте его сразу в день приема новичка или на следующий рабочий день. На ГПДшников такой отчет не сдавайте. Если в течение месяца были какие-то кадровые изменения, сдайте СЗВ-ТД не позднее 15 числа по итогам такого месяца. При увольнении — сразу же или на следующий рабочий день.

И на ГПДшников, и на штатный персонал сдавайте такую отчетность:

- ежемесячная — персотчет СЗВ-М;

- ежеквартальная — расчет по страховым взносам (РСВ) и 6-НДФЛ налоговую (РСВ); для соцстраха — форма 4-ФСС;

- ежегодная — персотчет СЗВ-СТАЖ.

Персотчеты принимает Пенсионный фонд.

Если штат небольшой, ИП может отчитываться за работников на бумаге. Но даже с небольшим штатом удобнее электронная отчетность. Отчитывайтесь строго электронно:

- По 6-НДФЛ — если физлиц — получателей дохода 10 или больше;

- По РСВ, 4-ФСС и персотчетам — если застрахованных 11 или больше. Для электронного расчета 4-ФСС срок отчетности — 25 число. Если подаете 4-ФСС на бумаге, надо отчитаться быстрее — максимум 20 числа.

Календарь патентщика-работодателя на 2022 год

| Сроки отчетов для ИП-работодателей | Отчетность ИП на патенте за работников | Куда сдавать |

|---|---|---|

| В любом квартале (конкретный дедлайн зависит от ситуации) | ||

| В день трудоустройства / увольнения работника или на следующий рабочий день | СЗВ-ТД по факту трудоустройства / увольнения работника | ПФР |

| 15 число месяца | СЗВ-ТД за отработанный месяц, если были кадровые изменения | |

| Отчетная кампания за 2021 год | ||

| 17 января | СЗВ-М за декабрь | ПФР |

| 20 января | 4-ФСС НА БУМАГЕ | ФСС |

| 25 января | 4-ФСС ЭЛЕКТРОННО | ФСС |

| 31 января | РСВ | ИФНС |

| 1 марта | СЗВ-СТАЖ | ПФР |

| 1 марта | 6-НДФЛ | ИФНС |

| Отчетная кампания за 1 квартал 2022 (по СЗВ-М часть отчетов — в течение квартала!) | ||

| 15 февраля | СЗВ-М за январь | ПФР |

| 15 марта | СЗВ-М за февраль | ПФР |

| 15 апреля | СЗВ-М за март | ПФР |

| 20 апреля | 4-ФСС НА БУМАГЕ | ФСС |

| 25 апреля | 4-ФСС ЭЛЕКТРОННО | ФСС |

| 4 мая | РСВ | ИФНС |

| 4 мая | 6-НДФЛ | ИФНС |

| Отчетная кампания за 2 квартал 2022 (по СЗВ-М часть отчетов — в течение квартала!) | ||

| 16 мая | СЗВ-М за апрель | ПФР |

| 15 июня | СЗВ-М за май | ПФР |

| 15 июля | СЗВ-М за июнь | ПФР |

| 20 июля | 4-ФСС за полугодие НА БУМАГЕ | ФСС |

| 25 июля | 4-ФСС за полугодие ЭЛЕКТРОННО | ФСС |

| 1 августа | РСВ за полугодие | ИФНС |

| 1 августа | 6-НДФЛ за полугодие | ИФНС |

| Отчетная кампания за 3 квартал 2022 (по СЗВ-М часть отчетов — в течение квартала!) | ||

| 15 августа | СЗВ-М за июль | ПФР |

| 15 сентября | СЗВ-М за август | ПФР |

| 17 октября | СЗВ-М за сентябрь | ПФР |

| 20 октября | 4-ФСС за 9 месяцев НА БУМАГЕ | ФСС |

| 25 октября | 4-ФСС за 9 месяцев ЭЛЕКТРОННО | ФСС |

| 31 октября | РСВ за 9 месяцев | ИФНС |

| 31 октября | 6-НДФЛ за 9 месяцев | ИФНС |

| Отчетная кампания за 4 квартал 2022 (по СЗВ-М часть отчетов — в течение квартала; остальные отчеты, включая СЗВ-М за декабрь, — по окончании 2022 года) | ||

| 15 ноября | СЗВ-М за октябрь | ПФР |

| 15 декабря | СЗВ-М за ноябрь | ПФР |

Какую отчетность ИП на патенте не сдают или сдают редко

Бухгалтерская отчетность. ИП не обязаны вести бухучет, поэтому не сдают бухгалтерскую отчетность.

Отчетность за имущественные налоги: на имущество, транспорт и землю. Налоговая сама считает за физлиц, включая ИП, имущественные налоги, поэтому отчеты по этим платежам не предусмотрены. Сумму налогов смотрите в налоговом уведомлении от ИФНС. Инспекторы рассылают «письма счастья» осенью.

Отчеты в Росстат. Предприниматель сдает статотчетность, если попадет в выборочное или сплошное наблюдение. Узнайте это на сайте Росстата. Выберите «Респонденты —> Получить данные о кодах и формах». Поиск доступен по ИНН. Если Росстат не включил ИП в выборку, в конце страницы увидите «Не найдены формы статистической отчетности». Если включил — сервис выдаст список отчетов, сроки и формы. Сдавать придется строго электронно. Обновляет Росстат перечни респондентов и форм ежемесячно.

Отчетность в Росалкогольрегулирование (ФСРАР). Подают участники алкогольного рынка.

Отчетность в Росприроднадзор. Подавайте декларацию о плате за негативное воздействие на окружающую среду, если образуете мусор, который нельзя отнести к ТКО. Например, это могут быть газовые лампы, токсичные ртутные термометры. Либо в бизнесе используете объект, который выбрасывает вредные вещества в атмосферу или воду. Например, молочный завод.

Как отчитаться быстро и без ошибок

СБИС поможет сдать отчеты в любые госорганы в едином окне: налоговую, Росстат, Пенсионный фонд, Соцстрах, Росприроднадзор. Сервис СБИС «Отчетность через интернет» возьмет на себя рутину по отчетам:

Что изменилось для ИП в налогах и отчетности в 2022 году

В обзоре для предпринимателей расскажем о росте фиксированных взносов, обновленной отчетности и сроках ее подачи, льготах, новом налоговом режиме, особом порядке уплаты налогов и других новшествах 2022 года.

Какие нормы уже действуют

Некоторые изменения вступили в силу с 1 января 2022 года.

Выросли фиксированные взносы

Размер взносов был установлен законом от 15.10.2020 № 322-ФЗ сразу на несколько лет вперед, вплоть до 2023 года.

- 34 445 рублей — на пенсионное страхование ( если ИП заработает больше 300 000 рублей за год, ему также предстоит доплатить в ПФР дополнительно 1% с суммы превышения );

- 8 766 рублей — на медицинское страхование.

Таким образом, общий размер фиксированных взносов для ИП составит 43 211 рублей.

Вырос МРОТ и предельные базы по взносам

ИП, которые выплачивают вознаграждение работникам, должны в 2022 году учитывать следующие показатели:

- Новый размер МРОТ — 13 890 рублей (понадобится для расчета страховых взносов по пониженной ставке и некоторых пособий).

- Новые предельные базы по страховым взносам:

- 1 565 000 рублей в год — на пенсионное страхование (с дохода работников сверх лимита взносы исчисляются по ставке 10%);

- 1 032 000 рублей в год — на социальное страхование (с дохода работников сверх лимита взносы на ОСС не начисляются).

Продлили налоговые каникулы

Вновь созданные ИП на упрощенном или патентном режиме по-прежнему вправе уйти на налоговые каникулы. При условии, что эта норма действует в регионе, где ИП ведет деятельность.

Льготу планировали свернуть по окончании 2020 года, но потом продлили из-за пандемии до конца 2023 года (ст. 2 закона от 31.07.2020 № 266-ФЗ).

Запускаете новый бизнес? Автоматизируйте работу с МоимСкладом . Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Установили льготы для общепита

ИП, которые ведут деятельность в сфере общепита, могут не платить НДС, а страховые взносы уплачивать по пониженному тарифу.

Льгота действует для ресторанов, кафе, баров, буфетов, кафетериев и прочих заведений, а также выездного обслуживания.

При этом обязательно, чтобы основной вид деятельности ИП, указанный в ЕГРИП, относился к классу 56 ( Деятельность по предоставлению продуктов питания и напитков ). Подробные критерии и условия применения льготы приведены в законе от 02.07.2021 № 305-ФЗ.

Попробуйте МойСклад для ведения учета в кафе : приложение для кассира, доставка, система учета продуктов, техкарты, расчет себестоимости блюд, контроль выручки и аналитика продаж в онлайн-режиме.

Попробовать бесплатно

Электронные подписи только в ФНС

С 2022 года ИП могут получить электронные подписи только в ФНС или у ее доверенных лиц .

Коммерческие УЦ подпись для ИП выдавать не вправе. При этом электронные подписи, полученные до конца 2021 года, можно использовать в текущем году без ограничений, пока не истечет срок действия сертификата.

Работники ИП в 2022 году по-прежнему получают электронные подписи в коммерческих удостоверяющих центрах. Причем, подписи для них на протяжении всего года будут выдаваться по старым правилам: подпись будет содержать реквизиты ИП-работодателя.

Обновление форм отчетности

В 2022 году налоговики обновили ряд отчетных форм:

- ИП на общем режиме будут отчитываться за 2021 год по новой форме 3-НДФЛ (приказ ФНС от 28.08.2020 № ЕД-7-11/615). Сдать декларацию за 2021 год ИП предстоит не позднее 4 мая 2022 года.

- ИП на упрощенке будут сдавать новую декларацию по УСН (приказ ФНС от 25.12.2020 № ЕД-7-3/958@). Конечная дата подачи декларации за 2021 год — 4 мая 2022 года.

- Предпринимателям, которые выплачивали в 2021 году вознаграждение физическим лицам, предстоит до 1 марта сдать новый расчет по форме 6-НДФЛ (приказ ФНС от 28.09.2021 № ЕД-7-11/845@).

- За 1 квартал 2022 года (по 4 мая 2022 включительно) — подать новый расчет по страховым взносам (приказ ФНС России от 06.10.2021 № ЕД-7-11/875@).

Нововведения, которые заработают летом 2022

С 1 июля 2022 года налоговики запускают два нововведения, которые, по их мнению, призваны облегчить жизнь предпринимателям.

Единый налоговый платеж

ИП смогут уплачивать налоги и взносы одним платежным поручением. При этом не придется указывать вид платежа, КБК, срок его уплаты, принадлежность к бюджету и т. д.

Средства будут поступать на единый налоговый счет налогоплательщика. А затем налоговики уже сами будут разносить средства на нужные направления (закон от 29.11.2021 № 379-ФЗ).

Чтобы перейти на новый порядок внесения платежей, ИП нужно пройти сверку с бюджетом. Если разногласий по платежам с налоговиками не возникло, то в течение месяца после сверки нужно подать заявление о переходе на единый налоговый платеж.

Законом установлены сроки для подачи заявления: с 1 по 30 апреля 2022 года. Таким образом, тем ИП, кто решит перейти на новый способ уплаты налогов, пройти сверку нужно уже в марте.

Экспериментальный налоговый режим АУСН

Госдума в третьем чтении приняла законопроект о введении новой системы налогообложения: «Автоматизированная УСН».

Эксперимент стартует 1 июля 2022 и продлится до конца 2027 года. Пока он заработает в 4 пилотных регионах: Москва, Московская и Калужская области, Республика Татарстан.

Перейти на применение нового режима смогут ИП, у которых:

- остаточная стоимость ОС не больше 150 млн рублей;

- доходы в текущем календарном году не больше 60 млн рублей;

- средняя численность персонала не больше 5 человек;

- открыт расчетный счет в уполномоченном банке (реестр банков ФНС выложит на своем портале).

Не смогут применять АУСН те ИП, которые:

- платят доходы физлицам наличными;

- работают с нерезидентами РФ;

- перейдут на единый налоговый платеж с 01.07.2022.

Новый режим нельзя будет совмещать с другими системами налогообложения. Деклараций на нем не будет, а считать налог ФНС будет автоматически. Прочие критерии, условия и подробности можно найти в законопроекте № 20281-8 .

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!