Как получить минимальный процент по кредиту

- Главная

- База знаний

- Полезные статьи

- Кредиты

- Топ-12 способов получить низкую ставку по кредиту

Чаще банки предлагают выгодные условия заемщикам, которым доверяют. Но шансы получить кредит с минимальным процентом есть у каждого. Рассказываем, как это сделать.

Обратиться в обслуживающий банк

Банку проще оценить финансовое положение клиента, который у него обслуживается. Он анализирует операции по счету, разницу между доходами и расходами, сколько свободных средств остается.

Тем, кто пользуется картами, получает зарплату на счет или открыл депозит, банк предлагает специальные условия по кредиту: расширенный лимит или минимальную ставку. Иногда и то и другое.

Найти кредит через сайт-агрегатор

Сайты-агрегаторы, такие как Сравни.ру, Банки.ру, сотрудничают с банками. Например, банки снижают ставку на 1–1,5%, если клиент перешел на страницу с его спецпредложением с сайта-агрегатора. Так работают партнерские программы.

Воспользоваться акциями банков

Банки периодически устраивают акции для постоянных и новых клиентов, чтобы привлечь внимание к продуктам.

У некоторых банков есть такие предложения. Берёте кредит под среднюю ставку, погашаете без просрочки, параллельно пользуетесь другими продуктами финучреждения — например, кредитными картами или картами рассрочки. После этого банк пересчитывает стоимость кредита — применяет минимальную ставку и возвращает вам полную сумму переплаты.

Важно. Если допустите хоть одну просрочку, переплаченные деньги вам не вернут. Участвуйте в таких акциях, если уверены в своем финансовом положении и знаете, что будете вносить платежи в срок.

Оставить онлайн-заявку

Если обратитесь за кредитом онлайн на сайте или в мобильном приложении, вы снизите ставку на 0,5–1%. Это объясняется тем, что онлайн-обращения снижают нагрузку на офисных работников и экономят деньги банка.

Собрать максимум документов о доходах

Банки редко запрашивают справки, подтверждающие доход. Информацию об этом они получают из налоговой службы или выписки с лицевого счета в Пенсионном фонде.

Но кроме зарплаты или пенсии у потенциального заемщика могут быть и иные доходы. Например, сдача квартиры в аренду, статус самозанятого, получение процентов с вкладов или дивиденды по акциям. Чтобы повысить доверие банка, доказать платежеспособность, предоставьте подтверждающие документы.

Оформить целевой кредит

Целевые кредиты выдают под меньшие процентные ставки и на увеличенный срок — 5–10 лет. Если покупка дорогая, например, автомобиль, в долгосрочной перспективе такие кредиты выгоднее. То есть целевой кредит подойдет, если планируете крупную покупку и не против, если она станет залогом.

Важно. Придётся потратить время на оформление: потребуются бумаги, чтобы подтвердить целевое использование кредита.

Оформить страховку

От страховки можно отказаться по закону, но с ней ставка по кредитам ниже. Учитывайте при этом размер страховки. Возможно, длительный кредит без нее обойдется дешевле.

Стать премиальным клиентом

Подключите премиальный пакет услуг для карт и счетов. Ставки по кредитам для таких заемщиков ниже, а лимиты — выше. Высокую плату компенсируете повышенным кэшбэком, скидками и бесплатным доступом к онлайн-сервисам: кино, музыки, книг.

Премиальное обслуживание включает: страхование жизни, здоровья и денег в путешествиях, медицинскую помощь, снятие наличных в любых банкоматах, расширенные лимиты на обналичивание и переводы в любые банки. Состав и размер бонусов, входящих в пакет, зависит от обслуживающего банка.

Предложить обеспечение

Кредиты под залог квартиры, автомобиля, недвижимости обходятся заемщику дешевле. Потому что в случае невозврата долга заемщиком банк продаст залоговое имущество и частично или полностью вернет долг.

Позвать поручителя

Поручительство снижает риски банка, поэтому будет готов кредитовать под минимальный процент. Поручителей может быть до пяти человек: количество зависит от типа кредита. Поскольку поручители — созаемщики, при рассмотрении заявки банк учтет и их доходы. Поэтому с поручителем банки дают кредиты на большую сумму и по сниженной ставке.

Открыть вклад

Наличие депозита в банке, где оформляете кредит, снизит риски кредитной организации, если у клиента возникнут финансовые проблемы. Открыть вклад лучше за 2–3 месяца до обращения за кредитом. Необязательно пополнять депозитный счет на крупную сумму: даже 50–60 тыс. руб. вызовут доверие у менеджеров банка.

Что еще нужно знать?

Банки учитывают наличие кредитов и историю погашения. Если есть непогашенные долги, которые еще не закрыли, погасите их. Тем самым вы повысите благонадежность и банк оформит кредит под минимальный процент.

Если банк предлагает больше, чем вам требуется, не берите такой кредит, потому что ставка будет выше из-за увеличения суммы.

Долгосрочные кредиты выдают под меньший процент, краткосрочные — под меньший. Если нужна крупная сумма, лучше взять на срок от трех лет, чтобы снизить ставку. Но чем больше срок, тем дороже обходится кредит. Перед обращением в банк рассчитайте переплату и определитесь со сроком.

Центробанк периодически повышает или снижает ставку. Если оформили кредит с повышенной ставкой, а сейчас снизилась, обратитесь в банк за рефинансированием по сниженному проценту. Либо оформите потребительский кредит, который обойдется дешевле, чем текущий, и закройте долг.

Резюмируем

Ставки для зарплатных и премиальных клиентов ниже, поэтому в первую очередь обращайтесь в банки, где получаете зарплату или где подключен премиальный пакет услуг.

Обеспечение, поручительство, наличие депозита, обращение за целевым кредитом вызывает доверие у банка. Поэтому шанс получить дешевый кредит — выше.

Снизить ставку по кредиту можно и в течение срока действия договора: воспользуйтесь рефинансированием или подайте заявку на кредит по спецпрограмме, погасите вовремя, чтобы банк пересчитал ставку и вернул переплату.

Как взять кредит по низкой ставке: советы экспертов

Когда у человека есть финансовые проблемы, то его традиционно выручают банковские услуги: за счет кредита можно совершить важные покупки здесь и сейчас, а вернуть долг позже. Конечно, просто так деньги никто не дает – за пользование кредитными средствами нужно платить проценты. Специалисты Бробанка разобрали все способы, как можно взять кредит по самой низкой ставке, чтобы сэкономить на переплате.

От чего зависит переплата по кредиту

Потенциальные заемщики при выборе кредитного предложения очень редко оценивают именно общую переплату по кредиту. Большинство из них смотрят на процентную ставку, или доступную сумму, либо удобный срок возврата долга, но правильнее всего было бы ориентироваться на другой показатель.

- От чего зависит переплата по кредиту

- Как можно взять кредит по низкой ставке

- Обратитесь в свой зарплатный банк

- Предоставьте доказательства платежеспособности

- Согласитесь на личное страхование

- Оформите залог

- Дождитесь акций или спецпредложений

- Оформите банковскую подписку

- Оставьте онлайн-заявку

- Улучшите кредитный рейтинг

- Как оформить кредитную карту по низкой ставке

Переплата – это общая сумма, которую заемщик платит банку или другой кредитной организации за право пользоваться её деньгами. Проще говоря, переплата – это та сумма, которую вы отдаете кредитору, кроме основной суммы долга, которая вам нужна была на личные цели.

Из чего же состоит конечная переплата по кредиту:

- От процентной ставки. Именно этот показатель является важнейшим, именно от размера процентов за пользование кредитом в основном и будет зависеть сумма, которую вы переплатите банку.

- От суммы и срока кредита. Когда банк считает размер полагающихся ему процентов, он умножает выданную сумму на срок погашения и процентную ставку. Соответственно, чем больше денег вы запрашиваете, и чем дольше отдаете, тем больше нужно будет переплатить.

- От сопутствующих расходов. Например, при оформлении ипотеки нужно будет оплачивать договор залога, банковскую ячейку, страхование недвижимости, регистрацию сделки и т.д. Все эти вроде бы небольшие по отдельности расходы будут весьма существенными в конечной сумме.

- От дополнительных необязательных расходов. По некоторым кредитам и кредитным картам заемщику могут предложить личную страховку, которая может снизить процент по кредиту, но при этом ее стоимость будет включена в сумму кредита. Сюда же отнесем расходы на смс-оповещения, которые в год дают несколько лишних тысяч.

Таким образом, на переплачиваемую вами сумму влияет большое количество факторов, и процентная ставка, конечно же, оказывает огромное влияние. Заемщики рассуждают так: от смс-оповещений и страховки можно отказаться, и тем самым уже появляется возможность сэкономить, но вот проценты определяет банк, и здесь уже нет маневра для экономии.

На самом же деле, все в ваших руках: именно от заемщика и его действий зависит величина процентной ставки, которую ему назначит банк. И далее мы поделимся с вами ценными советами и рекомендациями, которые можно перенести в жизнь.

Как можно взять кредит по низкой ставке

Если вы когда-нибудь видели на улице, рекламных щитах или брошюрах рекламу кредитных продуктов, то вы наверняка замечали, что в этих материалах используется фраза «Кредит от…» и далее какая-нибудь заманчиво низкая цифра. В реальности, там же в рекламе часто указывается и ставка «до», только мелким шрифтом, и никто не обращает на нее внимания.

Это действительно работает – люди думают, что они смогут получить деньги в долг под невысокий процент, и целенаправленно идут именно в этот банк, который они увидели в рекламе. Но при обращении в отделение банка их часто ждет разочарование: оказывается, что ставку «от» получить тяжело – для этого нужно выполнить массу условий. И более реальной оказывается ставка «до», которую могут предложить всем желающим.

Часть клиентов уходят разочарованными, часть соглашаются на низкую ставку, потому что идея получить деньги здесь и сейчас уже засела в голове, и они уже мысленно потратили эти деньги на нужные вещи. При этом есть и третья часть клиентов, которые действительно хотят получить кредит под указанный низкий процент, но как это сделать? Вот несколько действенных рекомендаций, которые позволят вам это сделать.

Обратитесь в свой зарплатный банк

Самая простая и действенная рекомендация, о которой многие забывают. Именно своим зарплатным клиентам банки готовы выдавать более крупные суммы с минимальным пакетом документов, а то и вовсе по одному паспорту, и при этом назначать ставку на 1-2% ниже, чем всем остальным.

Причина такой лояльности проста: банк уже видит в своей базе данных информацию обо всех ваших счетах, тратах и накоплениях, он реально оценивает вашу платежеспособность. Плюс, он знает вашего работодателя и имеет доступ к счетам, и даже если вы откажитесь платить, банк сможет принудительно взыскать с вас задолженность, и снять нужные средства со счетов.

Предоставьте доказательства платежеспособности

Еще один простой совет, которым многие пренебрегают. Даже если в рекламе кредита сказано, что деньги можно получить просто по паспорту – все равно принесите справку о доходах и копию трудовой книжки, либо запросите эти документы онлайн на портале ФНС или ПФР.

По паспорту вам деньги действительно выдадут, но под высокую ставку. Чем больше у банка гарантов возврата денег, тем ниже процент он назначает. Некоторые кредиторы принимают справку по форме банка или просто выписки по счету, если ваш реальный доход сильно отличается от официального.

Согласитесь на личное страхование

Действует то же правило: чем больше банк уверен в вашей надежности и возврате долга, тем ниже ставку он назначит. Страхование дает дисконт до 5-7%, что иногда даже перекрывает стоимость самого полиса, плюс дает вам реальную подстраховку на непредвиденный случай.

Оформите залог

Аналогично – если у банка есть дополнительные подтверждения вашей платежеспособности, вам и с большей вероятностью одобрят заявку, и снизят процент. Это очень актуально для людей с плохой кредитной историей, которые уже сталкивались с отказами по заявкам.

Дождитесь акций или спецпредложений

Как правило, они появляются перед крупными праздниками или началом нового сезона. Например, к сентябрю, к новому году, к 8 марта – все даты, под которые россияне традиционно тратят крупные суммы денег на сборы и подарки. Банки готовы незначительно снизить проценты, чтобы привлечь новых клиентов, и этим стоит воспользоваться.

Оформите банковскую подписку

Некоторые банки предлагают собственные подписки, которые дают массу «плюшек»: скидки у партнеров, повышенные бонусы и кэшбэки, увеличенный доход по вкладам и т.д. По карте Халва можно получить более длительную рассрочку, а вот в Сбербанке по подписке «СберПрайм+» заемщик получит реальную скидку 1% по кредитам.

Оставьте онлайн-заявку

Вы удивитесь, но чтобы сэкономить рабочее время своих сотрудников, и привлечь внимание клиентов к онлайн-сервисам, банки готовы идти на выгодные для заемщика шаги. Например, предлагать более выгодные условия кредитования просто за то, что клиент подал заявку через официальный сайт банка, а не в офисе. Заполнить анкету онлайн можно здесь.

Улучшите кредитный рейтинг

Сейчас банки обязаны учитывать кредитный рейтинг и долговую нагрузку каждого заемщика. Если у человека уже есть действующие долги, то ему могут отказать простоиз-за их наличия.

Либо одобрить заявку но под высокую ставку, чтобы покрыть возможность непогашенного долга. Соответственно, нужно закрыть часть долгов, улучшить рейтинг, и получить новый кредит по низкой ставке.

Обязательно сравнивайте условия в нескольких банках, обязательно просите кредитного специалиста сделать предварительные расчеты, либо делайте их сами на официальном сайте нужного вам банка, там в 99% случаев есть онлайн-калькулятор. И там вы сразу сможете посмотреть все условия для получения низкого процента, например, галочки около пунктов «подтверждение дохода», «зарплатный проект», согласие на страхование» сразу снизят переплату на 3-5%.

И самое важное – при оценке кредитного продукта учитывайте диапазон ставок от и до, а не только от. Реальные проценты находятся где-то посередине. А если вы хотите самый низкий процент, то для этого придется приложить усилия по сбору документов и подтверждению вашей надежности как заемщика.

Как оформить кредитную карту по низкой ставке

С кредитами разобрались, а что делать, если вы хотите оформить кредитку? Будут ли здесь действовать те же самые правила, что и по кредитам, или нужно придерживаться какой-то другой стратегии?

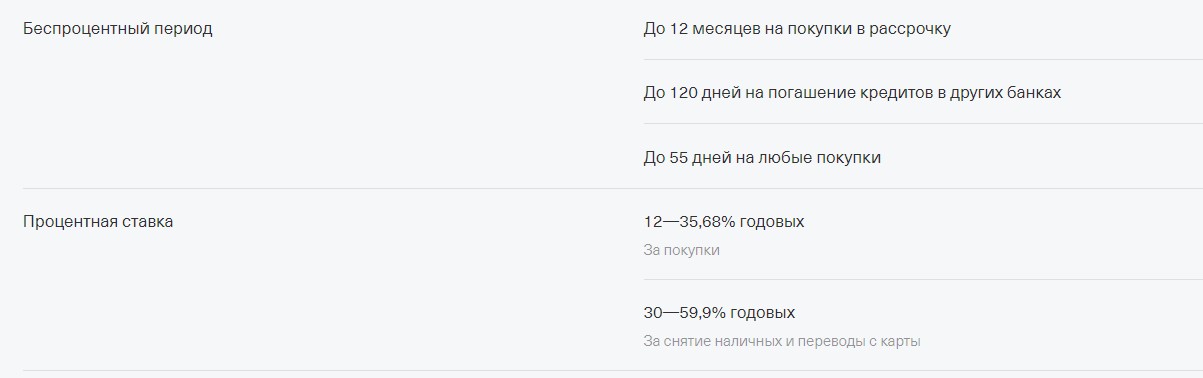

- Внимательно читайте условия – по каким операциям действует низкий процент, а по каким высокий. Например, за безналичные покупки вам могут начислять 11,9%, а за снятие наличных или переводы с карты – 30,9% годовых. Поэтому если не хотите переплачивать, используйте кредитку только для покупок без обналичивания.

- Рассчитывайте свои возможности, чтобы не пропустить льготный период. Если не уложиться в беспроцентный срок, то вы сразу теряете деньги.

- От страховки по картам лучше сразу отказываться – она дает минимальное снижение ставки, а вот расходы по ней очень заметны.

По кредитным картам можно и даже нужно искать специальные предложения и промо-коды. Их могут давать специальные кредитные сервисы, блогеры, финансовые газеты и новостные порталы. В преддверии распродаж 11 ноября на сайтах крупных банков также будут появляться специальные предложения, по которым можно будет взять кредитку по сниженной ставке.

Плюс здесь есть дополнительные выгоды, помогающие если не снизить ставку, то сэкономить в принципе: бесплатное обслуживание, кэшбэк и бонусы за покупки. Вы их получаете, обмениваете на деньги и покрываете ими задолженность, тем самым экономя на переплате.

Подводные камни дешевых кредитов. Что нужно знать, чтобы не переплачивать

После того как Банк России в очередной раз понизил ключевую ставку, ставки по кредитам начнут снижать и отечественные банки. На сегодняшний день финансовые учреждения предлагают потребительские займы в среднем под 18% годовых. При этом есть банки, обещающие кредиты под 15% и даже 13%, а также выгодную реструктуризацию старых долгов. Какие подводные камни скрывают дешевые кредиты, разбирался АиФ.ru.

Обязательная страховка

Очень часто для получения льготной ставки заемщик должен выполнить ряд условий. Помимо безупречной кредитной истории, стабильной зарплаты и поручителей, банк может потребовать застраховать жизнь, здоровье, имущество (если заемщик собирается на кредитные деньги, допустим, сделать ремонт). Нужно, понятное дело, не оплатить страховку единовременно, перед получением кредита, а делать это каждый год, пока не будет выплачен долг. В противном случае — штраф. Не хотите тратить деньги на страхование жизни и здоровья? Тогда не получите кредит по минимальной ставке.

Прежде чем собирать документы для получения выгодного на первый взгляд займа, уточните, при соблюдении какого или каких условий можно получить минимальную ставку. В противном случае может оказаться, что оплата страховок обойдется дороже экономии на невысокой ставке.

Перекредитование

Сегодня многие банки предлагают заемщикам других финансовых учреждений перекредитоваться у них под более выгодный процент. Допустим, в 2015-2016 гг. вы взяли ипотеку с 15% годовых, а теперь банкиры предлагают рефинансирование с 10%. На первый взгляд, очень выгодная сделка, особенно для тех, у кого долгосрочный кредит. Но и у нее есть подводные камни. Нужно понимать, что невероятно низкие ставки реструктуризации — это очень часто маркетинговая уловка, и нет никакой гарантии, что именно вам достанется обещанная в рекламе ставка.

«Вовсе не означает, что все клиенты могут перекредитоваться на тех условиях, какие заявляет в рекламе банк. Клиенту, пришедшему за реструктуризацией займа, могут объявить, что он не соответствует установленным банком критериям, чтобы получить минимальную ставку. <. > Банк рекламирует выгодные условия, но умалчивает о критериях, которые предъявляются к заемщикам. Поэтому, прежде чем радоваться выгодному предложению и отправляться в отделение, уточните, что за требования предъявляет банк к заемщикам, и убедитесь, что вы соответствуете им», — говорит доцент кафедры «Финансовые рынки» РЭУ им. Плеханова Лазарь Бадалов.

Надо сказать, что перекредитование означает именно новый заем с новым сроком погашения. Грубо говоря, погасить старый долг вы должны были в марте 2020 года, а срок погашения нового продлится до марта 2021 года. Продлив срок выплаты, банк искусственно снизит ежемесячный платеж.

«Представим, что заемщик брал кредит на пять лет, год уже прошел, осталось платить еще четыре года. В договоре с новым банком снижение ежемесячного платежа может быть компенсировано тем, что срок кредита снова будет пять лет. Таким образом, заемщик рискует продлить свое „кредитное рабство“. Платить вроде нужно будет меньше, но дольше. Выгода здесь тоже не всегда очевидна. Помните, что в России почти все кредиты гасятся аннуитетными платежами. Это когда первые год-два платятся по большей части проценты, и только потом — „тело“ кредита. Получается, год платили одному банку только проценты, и теперь придется снова год платить только проценты, но уже другому банку», — поясняет Глеб Задоя из «Аналитики Онлайн».

Плавающая ставка

Займы с плавающей ставкой (ее размер зависит от ряда факторов: ключевой ставки, уровня инфляции, стоимости кредитов на межбанковском рынке) банки вовсю раздавали в середине 2000-х. Но после кризисов 2008 и 2015 годов этот финансовый продукт встречается все реже. Для понимания: в начале 2008 года ипотечные займы с плавающей ставкой выдавались в среднем под 8,8%, а к концу года ставка выросла до 24%. Казалось бы, финансовым организациям должно быть выгодно такое подорожание кредитов, но они столкнулись с огромными просрочками и потерями.

В основном предложения с плавающими ставками распространяются на ипотечные кредиты. Если вдруг банк предлагает кредит с незафиксированным, но выгодным процентом (и особенно если это долгосрочный кредит), хорошо продумайте все риски: за годы в национальной и мировой экономике могут произойти всякие, в том числе негативные события, которые непременно увеличат вашу ставку и выплаты по кредиту.

Кредит под маленький процент

Оставляйте заявку на сайте Совкомбанк и получите кредит наличными под минимальную процентную ставку.

Паспорт

гражданина РФ

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Паспорт

гражданина РФ

Преимущества

потребительского кредита

Честные

и выгодные условия

Отсутствуют скрытые комиссии и платежи

Оформление

кредита только

по паспорту

Сумма до 200 000 рублей

Удобное внесение платежей

Оплачивайте потребительский кредит в несколько кликов в приложении «ХАЛВА-Совкомбанк».

Онлайн оформление и быстрое решение по заявке

Заполнение анкеты за 5-7 минут

Получите решение по SMS

Как получить кредит

Заполните онлайн-заявку

Это займет 1 минуту

Дождитесь одобрения

Рассмотрим заявку за 5 минут

Заберите деньги

Или закажите бесплатную доставку

Получите кредит

удобным способом

- В отделении банка

- Бесплатная доставка курьером

Заполните заявку и получите кредит

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Полезная информация

| Процентная ставка | от 6,9% |

| Сумма кредита | от 50 000 до 5 000 000 ₽ |

| Срок кредита | от 12 месяцев до 5 лет |

| Страхование заемщика | не обязательно |

| Размер ежемесячного платежа | зависит от ставки, суммы и срока |

| Тип платежа | аннуитетный |

Для зарплатных клиентов Совкомбанка

от 200 000 до 5 000 000 рублей

Для остальных клиентов и самозанятых

от 300 000 до 5 000 000 рублей

от 12 месяцев до 5 лет

Для неработающих пенсионеров

от 50 000 до 299 999 рублей

от 1 года до 5 лет

до 85 лет (85 — на момент полного погашения)

Для индивидуальных предпринимателей

от 200 000 до 999 999 рублей

от 3 месяцев до 5 лет

от 20 до 85 лет (85 — на момент полного погашения)

Требования к заемщику

- Возраст клиента от 20 лет до 85 лет;

- Гражданство Российской Федерации;

- Клиент имеет постоянную регистрацию (не менее 4-х последних месяцев на территории одного населенного пункта Российской Федерации);

- Место работы клиента должно находиться на территории Российской Федерации;

- Клиент официально трудоустроен (имеет постоянный доход) на основном месте работы не менее 4-х последних месяцев.

Документы для зарплатных клиентов Совкомбанка

Паспорт гражданина РФ.

Общие документы для каждого клиента*

- Паспорт гражданина РФ.

- Второй документ на выбор:

- ИНН;

- СНИЛС;

- страховой медицинский полис;

- водительское удостоверение;

- удостоверение военнослужащего;

- военный билет;

- заграничный паспорт;

- пенсионное удостоверение.

Если сумма кредита более 1 000 000 рублей, то дополнительно потребуется оригинал справки 2-НДФЛ или справка о доходахпо форме банка (скачать можно здесь).

Дополнительные документы для пенсионеров

- Клиентам не пенсионного возраста (женщины до 55 лет / мужчины до 60 лет включительно): пенсионное удостоверение или справка из Социального фонда России (ранее ПФР), подтверждающая статус пенсионера.

- Клиентам пенсионного возраста в качестве второго документа возможно предоставление любого документа из списка (пенсионное удостоверение и справка из СФР (ПФР) — не обязательны):

- Свидетельство о постановке на учет в налоговом органе;

- Страховое пенсионное свидетельство.

Дополнительные документы для самозанятых

Справка о доходах по форме банка (скачать можно здесь).

Дополнительные документы для индивидуальных предпринимателей

Свидетельство о постановке на учет в налоговом органе;

Дополнительный документ о доходах — на выбор:

- справка 3-НДФЛ;

- декларация по УСН;

- выписка по расчетному счету.

Получение денежных средств

- Наличными в отделении банка

- Доставка курьером карты с последующим зачислением средств

- Зачисление на карту «Халва»

Как внести платеж или погасить кредит досрочно

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка)

- Через Интернет-банк

- Отделения Почты России

- Сторонние организации*

Банковский заем — это возможность реализовать планы здесь и сейчас. Сделать ремонт в квартире, пройти обучение, отправиться в путешествие — все это вам по силам. Главное — разумный подход к выбору программы кредитования.

- Преимущества потребительского кредита

- Какую максимальную сумму можно получить с минимальной процентной ставкой

- Почему стоит выбрать Совкомбанк

- Как оформить кредит под низкий процент

Преимущества потребительского кредита

Отличие потребительского займа — возможность получать запрошенную сумму и потратить их на любые цели. Выгодно вложить денежные средства в бизнес, сделать долгожданный ремонт, обновить крышу или пробурить скважину на даче — подбирайте список того, что вы можете наконец сделать.

Какую максимальную сумму можно получить с минимальной процентной ставкой

Потребкредит — это, как правило, сравнительно маленькие суммы, которые можно получить быстро, без долгих проверок, поручителей, оформления залога и страхования. Срок возврата тоже малый.

Однако если для достижения целей вам потребуется большая сумма, то у банка физическое лицо может одолжить до 30 млн рублей. При этом срок также будет больше и может потребоваться подтверждение дохода.

Почему стоит выбрать Совкомбанк

Предложение Совкомбанка — это хорошие условия и минимальные тарифы. Но это не только низкая процентная ставка. Банк ценит своих клиентов и практикует индивидуальный подход. В приоритете — снижение ставки и выстраивание долгосрочных отношений с заемщиком, ведь получив выгодную для себя услугу однажды, клиент наверняка снова вернется в банк.

Оформление договора не займет много времени. Минимум документов — нужен только паспорт российского гражданина и второй документ.

Как оформить кредит под низкий процент

Проще простого. Оформите заявку на сайте Совкомбанка. Тут же можно узнать, каким будет платеж, который нужно вносить каждый месяц.

Примите звонок банковского сотрудника для уточнения сведений. Продолжительность рассмотрения — минимальная, решение вы получите сразу.

Деньги поступят на вашу карту. Распоряжайтесь ими как считаете нужным: можно снять наличные в банкомате в тот же день, расплачиваться в магазинах, в том числе онлайн, сделать перевод.