Система передачи финансовых сообщений

Система передачи финансовых сообщений Банка России (СПФС) — это канал передачи электронных сообщений по финансовым операциям (финансовых сообщений). СПФС гарантирует бесперебойность передачи финансовых сообщений как внутри страны, так и за ее пределами. Расчеты при этом осуществляются между кредитными организациями в рамках корреспондентских отношений.

Подключение кредитных организаций и их клиентов — юридических лиц к СПФС происходит по мере их технической готовности и установления договорных отношений с Банком России. Процедурные аспекты определены отдельным нормативным актом Банка России.

Для организации взаимодействия с использованием СПФС иностранной организации необходимо направить заполненную анкету и копии документов о регистрации юридического лица (переведенные на русский язык, удостоверенные апостилем) на электронный адрес SPFS@cbr.ru.

Также для иностранных и российских юридических лиц реализована схема подключения к СПФС через «сервис-бюро». Этот способ позволяет получить доступ к сервисам СПФС через организацию-партнера. Подробнее.

Условия по защите информации представлены в разделе «Информационная безопасность».

Условия передачи программного обеспечения Клиенту Банка России представлены в разделе «Информация для клиентов Банка России при подключении к электронному обмену».

Лекарство от SWIFT: что такое СПФС

Несколько российских госбанков уже отключают от SWIFT. Решение отрезать их от международной системы передачи данных было принято в конце февраля как ответ на военную спецоперацию в Украине. Запахло жареным, и нас ждет самый настоящий финансовый апокалипсис? Однако Банк России видит спасение в СПФС. Финтолк объясняет, как работает российская Система передачи финансовых сообщений.

! Обложку к материалу рисовал автор, Антон Рожков. Это связано с блокировкой нашего аккаунта на зарубежном фотостоке.

Что такое СПФС

Система передачи финансовых сообщений, или коротко СПФС, — это платформа, с помощью которой банки очень быстро переводят различные платежи, обмениваясь финансовой информацией. Работа осуществляется на базе Центрального банка Российской Федерации.

СПФС создали в 2014 году, когда после присоединения Крыма впервые начались разговоры об отключении России от международной системы SWIFT. На настоящий момент СПФС включает в себя более 300 пользователей-юрлиц. Участники СПФС — не только банки, но и небанковские кредитные организации, а также представители крупного бизнеса (такие, например, как «Роснефть»). Кроме того, к системе подключены некоторые иностранные банки.

Цель создания СПФС — сделать какой-то реальный рабочий импортозамещенный аналог SWIFT. Кстати, а зачем они обе вообще нужны?

СПФС и SWIFT

Долгое время международные банки ломали голову над тем, как эффективно, быстро и дешево переводить деньги из одной страны в другую. Для этого явно требовалась какая-то универсальная система-посредник, координирующая все финансовые платежи. Этой системой и стала SWIFT, еще в далеком 1973 году. Ну а в конце 80-х к ней присоединился СССР.

До определенной поры SWIFT была ключевым игроком на рынке. Но постепенно акценты стали смещаться. Это произошло из-за событий 11 сентября 2001 года. Министерство финансов США потребовало от SWIFT предоставить ему закрытую информацию, объяснив это борьбой с террористами. Все бы ничего, но SWIFT — это коммерческая, а не государственная организация, да и вообще зарегистрированная в Бельгии. Закрытая информация после переговоров была-таки предоставлена, после чего пошли разговоры, что система не беспристрастная и поддерживает США.

Такая картина мира устраивала не всех. В числе недовольных была Россия. Однако пока отношения были нормальными, была, но молчала. После введения санкций 2014 года вопрос об отключении от SWIFT стал все громче обсуждаться в зарубежных высоких кабинетах. И российское руководство приняло решение делать что-то свое. В начале 2022 года выяснилось, что в каком-то смысле работа над СПФС не была напрасной.

К сожалению, на данный момент СПФС не является сколько-нибудь популярной и востребованной в мире. Число клиентов SWIFT, для сравнения, превышает 11 000 пользователей (у СПФС, напомним, 300).

Чтобы увеличить количество пользователей, СПФС должна иметь прозрачную систему подключения. А как к ней подключиться и какая с этого выгода?

Как подключиться к СПФС

Участником СПФС может стать далеко не каждый. Например, у обычных граждан в принципе нет такой возможности. Как и у почти всех юридических лиц. Для того чтобы подключиться к СПФС, бизнес должен иметь значительные финансовые и технические ресурсы.

Чтобы подключиться, надо будет пройти проверку ЦБ и заключить с ним договор об использовании СПФС. Иностранным организациям придется заполнить анкету, предоставить копию свидетельства о регистрации и собрать все соответствующие справки, переведенные на русский язык.

Конечно, вся эта сложная система работает не бесплатно. За каждую операцию с пользователя удерживается комиссия. Правда, она будет значительно ниже, чем в той же SWIFT, особенно на фоне курса рубля в последнее время…

А что вообще можно делать клиентам СПФС и имеют ли они какие-то ограничения?

Что можно делать в СПФС

В российской системе передачи банковских данных можно делать все то же самое, что и в SWIFT. У СПФС есть возможность обмениваться сообщениями и хранить их в том же формате, что и в международной системе платежей. Правда, есть нюансы.

В системе SWIFT максимальный размер сообщений, которым можно обмениваться, не должен превышать 10 Мб. В целом это не так и много. Но размер сообщений в СПФС и того меньше. Он составляет по умолчанию 20 Кб (то есть в 500 раз меньше), в отдельных случаях может достигать 5 Мб (что все равно меньше в два раза).

Также в СПФС сообщения хранятся намного меньше по времени — всего три дня. В SWIFT этот срок составляет 124 дня. При этом и там, и здесь после они попадают в архив.

В SWIFT есть специальные льготные условия для корпоративных клиентов. В СПФС эта услуга, к сожалению, отсутствует. Стоит отметить: доработки и новшества в обеих системах происходят крайне неспешно.

Сергей Григорян, специалист по банковскому сектору, руководитель представительства инвестиционного фонда ANIF в России:

— СПФС на сегодняшний день вполне может заменить собой SWIFT. Внутри России она начала применяться уже давно, практически все крупные компании используют систему для совершения банковских операций. На данный момент количество пользователей СПФС внутри страны превышает количество российских пользователей SWIFT.

Большинство торговых партнеров РФ пользуются SWIFT, поэтому при полном отключение России от этой системы взаиморасчеты с ними будут затруднены. Вероятно, увеличится стоимость и время транзакций.

Так сможет ли реально СПФС заменить SWIFT? Или все-таки полное отключение всех банков от международной платежной системы приведет к экономическому коллапсу?

Последствия отключения от SWIFT

То, что решение от ЦБ РФ станет полноценной заменой SWIFT, видится сомнительным. Как уже отмечалось ранее, у двух систем несопоставимое количество участников. В самой России еще не все банки подключены к СПФС, что уж говорить про мировые кредитные организации.

Однако что касается внутренних платежей, тут все более оптимистично. Статистика говорит о том, что с каждым годом все больше внутренних платежей проходит именно через российскую платежную систему. Но справится ли СПФС с многократно возросшей нагрузкой — вопрос открытый.

А вот относительно зарубежных переводов и платежей все может оказаться гораздо хуже.

Когда от SWIFT отключают только часть банков, последствия не будут совсем уж разрушительными. А вот если под санкции попадут все кредитные организации России, дела могут стать плохи. Ведь как-то надо получать деньги за газ и нефть, а распространить СПФС за короткий промежуток времени на весь мир явно не представляется возможным.

Александр Рябинин, независимый финансовый эксперт:

— СПФС не совсем замена SWIFT. Она еще не доработана и уступает мировой системе. Но СПФС для нас просто спасение в текущей ситуации. Она вполне рабочая, и многие организации уже подключены к ней. Из 300 организаций 40 не российские. Ярким примером будет самый крупный в мире Bank of China. При этом система связана с двумя другими — CIPS и SEPAM. Что дает нам некоторую гибкость под санкциями.

А можно ли как-то еще решить проблему отключения от SWIFT?

Заменители СПФС

Ну, одним из потенциальных вариантов замены является криптовалюта. Например, такая как Ripple. Эта цифровая монета создавалась изначально как раз для проведения межбанковских операций. У нее есть один неоспоримый плюс — Ripple очень быстрая. Транзакции происходят в течение нескольких секунд. Тот же SWIFT обрабатывает заявки по несколько дней.

Правда, тут надо сказать, что далеко не все банки работают с криптой, тем более именно с этой криптой и ее блокчейном. Кроме того, конкретно в России статус криптовалют остается неопределенным. Да что там в России, даже в США до сих пор идут судебные тяжбы по поводу того, что такое блокчейн Ripple и как им пользоваться.

Помимо этого, можно подключиться к национальным платежным системам других государств, тех, кто не вводил санкции. Ведь не только в РФ есть свой аналог SWIFT. Например, в Китае в 2015 году был разработан свой вариант — CIPS. А в Европе существует специальная платежная система для работы с Ираном, который был в свое время отключен от SWIFT.

Николай Неплюев, экономист и частный консультант по инвестициям:

— Сегодня к СПФС подключено большинство национальных финансовых учреждений, а также некоторые белорусские, армянские, киргизские, казахстанские и кубинские банки. В 2020 году через нее проходило примерно 20 % внутрироссийских операций. СПФС способна в санкционных условиях выдержать возросшую нагрузку.

В перспективе возможно включение в СПФС банковских отраслей ряда стран, входящих в содружество БРИКС (помимо России в эту организацию входят такие государства, как Бразилия, Индия, КНР, ЮАР), рассуждает эксперт Финтолка. Финансовое взаимодействие между банками, уже входящими в СПФС, организовано на должном уровне уже сейчас, но денежные переводы в страны, чьи банки к системе не подключены, вызывают определенные трудности. В качестве альтернативы, говорит Николай Неплюев, можно воспользоваться электронной почтой, бумажными поручениями или стародавней телексной связью.

Насколько эффективно вся банковская система России сможет работать в существующих реалиях, сможет показать лишь время. Да, хорошо, что у России есть своя система СПФС, а также возможность использовать другие аналоги. Ну а так как сейчас ситуация меняется быстро, в среднесрочной перспективе могут появиться новые продукты, которые превзойдут SWIFT и будут повсеместно приняты.

А вы что-нибудь слышали про СПФС? Напишите об этом в комментариях.

* В этой статье упоминаются социальные сети Facebook и Instagram — они признаны экстремистскими на территории Российской Федерации.

СПФС, SWIFT, CIPS и другие: как устроены межбанковские платежи

Простым языком том, как устроены межбанковские платежи, зачем миру кроме SWIFT другие системы передачи финансовых сообщений и почему использование Телекса, электронной почты и факса никто всерьез не обсуждает.

Level 1 – корсчета

Давайте начнем с базового уровня – прямых переводов. Для перевода средств из одного банка в другой между ними должны существовать договорённости об открытии счетов. Тут есть некая аналогия со счетами физических лиц, но называться такие счета будут корреспондентскими счетами или корсчетами. Если нет корсчетов – расчеты между банками на этом уровне невозможны.

Взаимодействие по корсчетам состоит из нескольких шагов. Когда клиент банка А хочет перевести деньги клиенту банка Б, он формирует поручение. Для мгновенного перечисления денег по нему необходимо три условия:

по факту эти деньги уже должны находиться в банке Б на открытом там корсчете банка А;

банк А должен попросить банк Б перевести необходимую сумму со своего корсчета на счет указанного клиента банка Б;

банк Б должен быстро исполнить эту просьбу.

Это упрощенное описание процесса. Главное, что физически деньги никто никуда не перевозит. Они уже находятся на корсчете в том банке, которому адресован перевод. Когда корсчет пуст, перевод не пройдет. Исключениями могут быть случаи, когда между банками есть отдельная договоренность об овердрафте.

Эта схема будет прекрасно работать, пока банков не станет слишком много – сотни или тысячи. Наладить каждому банку отношения со всеми остальными – сложная задача.

Level 2 – вариант с центральным банком

В случае c большим числом участников внутри одной страны на помощь приходят центробанки. Обычно их роль выполняет главный банк страны или другая уполномоченная организация. В этой схеме все банки и прочие финансовые учреждения открывают корсчета именно там. Получается эдакий банк для банков, где все переводы проводятся внутри.

Перевод от клиента банка А клиенту банка Б начинает выглядеть так: банк А просит центральный банк перевести деньги со своего корсчета на корсчет банка Б и сообщить ему, что эти деньги предназначены определенному клиенту, счет которого указывается в сообщении. Центральный банк исполняет эту просьбу, если корсчет банка А не пуст. Банк Б, увидев пришедшие на корсчет деньги и сообщение, пополняет счет указанного клиента.

Центральный банк в этой схеме выполняет роль платежной системы, поскольку перемещает деньги между корсчетами банков.

Именно эта схема и была основополагающей во многих странах, пока не возникла массовая необходимость в трансграничных переводах. В начале нулевых в России к этой задаче добавилась проблема медленной обработки платежей Центральным банком. В частности, о ней упоминалось в журнале «Финансы и кредит» №41 (329) за ноябрь 2008 года. Обе бреши в итоге закрыла система SWIFT, через которую в 2006 году шло 80% межбанковских расчетов внутри страны! Россия тогда была на втором месте по числу пользователей системы (

475) после Штатов.

Level 3 – SWIFT

SWIFT – это система передачи зашифрованных сообщений между финансовыми организациями. В упрощенном понимании – мессенджер, ну или коммуникационная платформа. Она позволяет осуществлять операции напрямую, минуя центробанки и, что важнее, проводить трансграничные операции.

SWIFT запустили в 1977 году в Брюсселе при поддержке 240 банков из 15 стран. До SWIFT все сообщения передавались по Телексу и обрабатывались местами вручную, что помимо низкой скорости обработки приводило к многочисленным ошибкам. Преимущества SWIFT крылись в активном использовании компьютеров, криптографии, аутентификации, стандартизации форматов и сообщений и их автоматической обработке.

По сути, SWIFT возвращает нас к схеме с разрозненными корсчетами, где поручение передается через автоматизированную компьютерную систему.

У SWIFT есть девять категорий сообщений. Одна из них – клиентские платежи, которых существует несколько десятков видов и форматов. Тут, например, можно открывать корсчета в других банках. Также есть категории работы с ценными бумагами, аккредитивами, подтверждениями межбанковских сделок, Forex. Среднее время передачи обычного сообщения колеблется в районе двух минут, за которые происходят множественные взаимные подтверждения доставки.

Разумеется, у SWIFT есть недостатки. Во-первых, система контролируется западным сообществом: после терактов 11 сентября 2001 года Министерство финансов США получило к ней полный доступ, якобы для борьбы с международным терроризмом.

Во-вторых, подключение к системе стоит достаточно дорого. По некоторым данным на середину нулевых за установку оборудования, покупку ПО и обучение сотрудников требовалось заплатить около $100 тыс. За передачу каждого международного сообщения через SWIFT банки в среднем платят 18 евроцентов. Сообщения между российскими банками обходятся в 3-6 евроцентов. Это достаточно дорого с учетом того, что в сутки банки могут передавать сотни тысяч сообщений. Поэтому во многих странах задумались о создании своих систем, в первую очередь, внутренних.

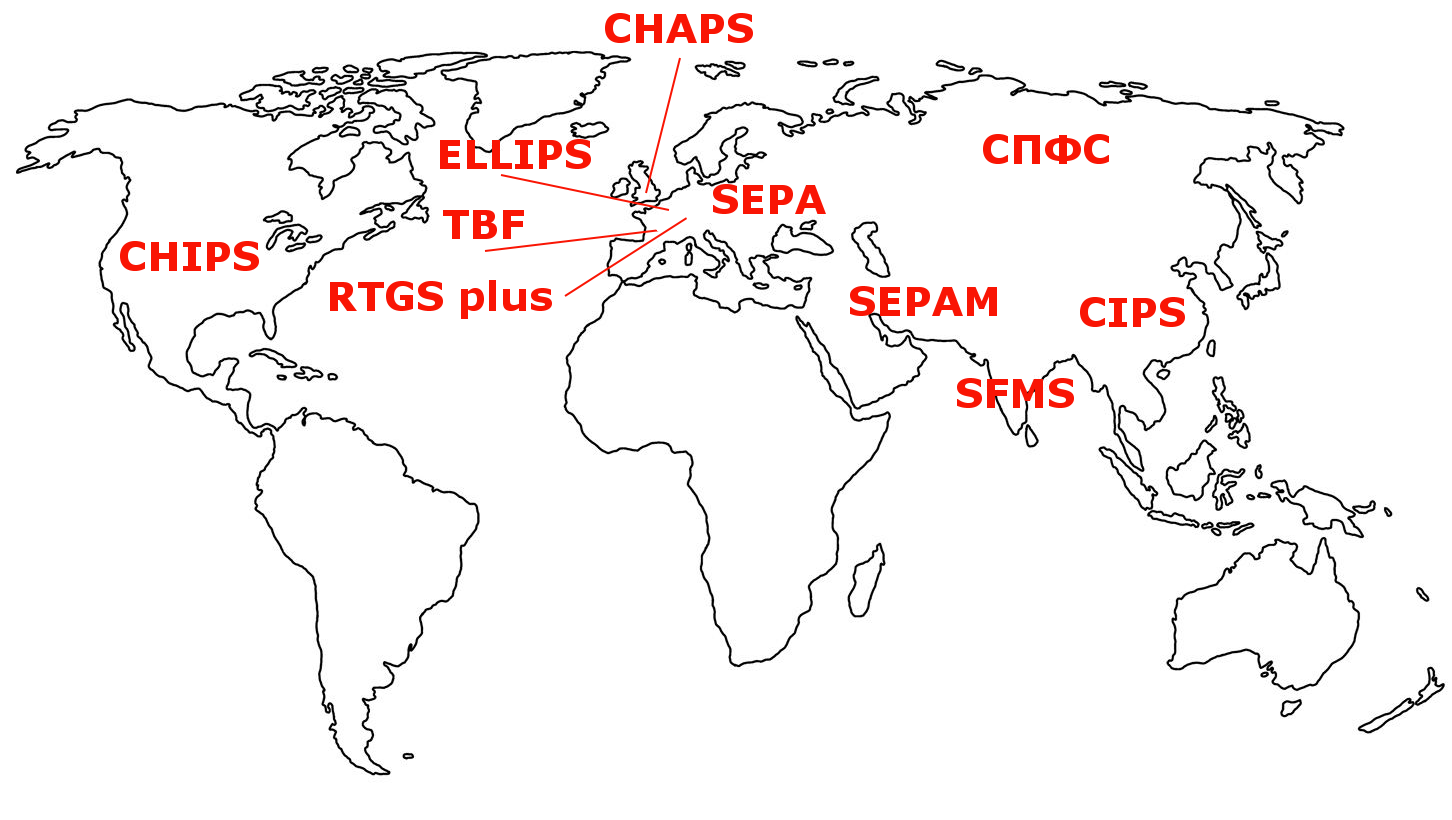

CIPS, CHIPS, ELLIPS, TBF, CHAPS, SEPA, RTGS plus и другие

Это все названия систем передачи сообщений, созданных и работающих в разных странах и регионах: CHIPS (США), ELLIPS (Бельгия), TBF (Франция), CHAPS (Великобритания), SEPA (Евросоюз), RTGS plus (Германия). Причины их появления указаны в описании недостатков SWIFT двумя абзацами выше – гонять миллионы транзакций через чужую и дорогую систему – не самый привлекательный вариант.

Китай в 2015 году представил свою систему для внешнеторговых операций CIPS (Cross-Border Interbank Payment System). Через коннектор она поддерживает всеобщий стандарт ISO 20022, но работает только с одной валютой – юанями.

Создание CIPS преследовало две цели: распространить влияние юаня в мире и скрыть нужные транзакции от американских глаз.

В 2014 году в России очень быстро приняли все необходимые решения о создании собственной системы, и в декабре СПФС (Система Передачи Финансовых Сообщений) уже работала в тестовом режиме.

Главная ее фишка – прием сообщений в популярных форматах SWIFT и ISO 20022, а также сообщений свободного формата с вложениями до 5 МБ. Это очень удобно, поскольку банкам не надо было перенастраивать свои внутренние автоматические системы под какой-то новый формат, а лишь перенаправить данные в другой шлюз.

Вдобавок тут очень низкие тарифы. С 2018 года одно сообщение стоит 1 рубль, а если суточный объем передач превысит порог в 500 сообщений, то стоимость падает до 80 копеек. Это в 3-5 раз дешевле SWIFT.

Подключение к СПФС выглядит относительно просто: подписывается договор, устанавливается специальный канал связи, ставится ПО, которое интегрируется с АБС (автоматическая банковская система), ключи электронной подписи, и вперед. Из АБС все данные выгружаются в установленное ПО в формате XML, которое их обрабатывает и отправляет.

Если система разворачивается в маленькой организации, ПО можно установить даже на простеньком ПК с Windows. У него есть интерфейс для ручной загрузки платежей, отправка которых также идет через транспортный шлюз Банка России.

Передаются сообщения быстро – речь о минутах.

Можно ли использовать сейчас бумагу, Телекс и email?

В начале марта проскочила новость, что ЕС разрешил банкам, отключенным от SWIFT, но не находящимся под блокирующими санкциями, совершать международные транзакции с использованием альтернативных способов, таких как факс или email. Отсюда и пошли все вопросы про актуальность данных способов передачи.

Когда какой-либо банк заключает договор с другой финансовой организацией, в нем всегда указываются способы передачи сообщений и поручений. В числе альтернативных могут фигурировать бумажные носители, Телекс и системы дистанционного банковского обслуживания. Email и факс считаются ненадежными каналами и на практике не используются.

Телекс, де факто, тоже ушел в прошлое. В большинстве европейских банков могут попросту не вспомнить, что это такое.

В российских банках еще можно встретить системы передачи телексных сообщений, работающих через интернет. Большинство из них, скорее всего, функционирует через REX400 – универсальную платформу, передающую сообщения в разных форматах и на разные устройства. Однако рассчитывать на ее интеграцию с современными АБС банков не стоит, т.к. время подобных систем прошло.

На всякий случай скажем пару слов про Телекс. Это международная сеть телеграфных аппаратов – телетайпов. До SWIFT вся работа была возложена именно на них. Работу одного из таких аппаратов – Siemens T1000S – можно посмотреть в этом видео.

А вот бумажный формат формально живой. Например, в таблице тарифов СПФС есть вариант передачи данных на бумажном носителе, обработка которого стоит 350 руб.

Но как бы там ни было, всерьез эти альтернативные варианты передачи никто обсуждать не собирается.

Краткие итоги

Один из основных моментов – физически деньги грузовиками никто никуда не возит. Все расчеты проводятся в электронном виде всевозможными взаимозачетами и перебросками остатков. Это упрощенное объяснение, на самом деле тут есть много всяких нюансов и сложностей.

Кроме условных СПФС и SWIFT существуют десятки других систем в разных странах, которые также передают сообщения. Как эти сообщения будут обрабатываться получателем и какие действия он будет предпринимать (игнорировать, исполнять, отклонять) – зависит от заключенных межбанковских договоров или договоров с системами.

Системы могут передавать не только информацию о платежах, но и любую другую, укладывающуюся в рамки стандартов. Через СПФС можно хоть MP3 пересылать, был бы смысл. Кроме денежных транзакций с их помощью проводятся торговые операции, ведется переписка по расследованиям, совершаются сделки по ценным бумагам, аккредитивам и всему тому, с чем работают финансовые организации.

СПФС Банка России: описание сервиса

С межбанковской системой передачи информации SWIFT знакомы многие. Ее аналог, российская Система передачи финансовых сообщений (СПФС), молод, но амбициозен и перспективен. Как развивается российская альтернатива SWIFT, в чем ее преимущества и как к ней подключиться, разбираем в нашей статье.

Что такое СПФС

СПФС — это система передачи финансовых сообщений, которая была создана Банком России в 2014 году как альтернативный канал передачи электронных сообщений по финансовым операциям.

Цель СПФС — обеспечение бесперебойности передачи финансовых сообщений как внутри страны, так и за ее пределами. Участник, подключившийся к СПФС, получает возможность передать сообщения как в формате SWIFT, так и в собственном пользовательском формате. Клиент имеет возможность настроить списки своих контрагентов и типов, принимаемых от них финансовых сообщений. СПФС также будет поддерживать финансовые сообщения в формате ISO 20022.

Тариф на услуги Банка России по передаче финансовых сообщений через СПФС зависит от количества сообщений и составляет 0.80 — 1.00 руб. за одно сообщение. Таким образом, Отправка сообщений через СПФС позволяет повысить маржинальность платежного бизнеса за счет существенного снижения затрат на трансграничные переводы.

Участники СПФС

На конец 2020 года на долю СПФС приходилось уже 20,6% сообщений от общего внутрироссийского объема SWIFT.

Согласно официальным данным Банка России на конец мая 2021 года, пользователями СПФС являются 378 организаций. К системе СПФС подключены все крупнейшие банки России.

Также существенно расширился список участников, за счет активного подключения юридических лиц и иностранных организаций. Пользователями СПФС уже являются иностранные банки-участники Швейцарии, Германии, Армении, Белоруссии, Казахстана, Киргизии, Узбекистана.

Подключение к СПФС

Существует два способа подключения к системе передачи финансовых сообщений: самостоятельно и через посредника — сервис-бюро СПФС.

Самостоятельное подключение финансового института к СПФС

Самостоятельное подключение к СПФС предполагает создание отвечающей требованиям Банка России инфраструктуры. Ключевым элементом такой структуры является организация выделенного канала связи, техническое обеспечение рабочего места для АРМ КБР-СПФС, обеспечение информационной безопасности и интеграция с АБС/ERP.

Для того, чтобы масштабирование использования СПФС шло быстрее, Банком России было создано сервис-бюро. Опыт подключения через сервис-бюро не новый и широко используется той же системой SWIFT для сокращения сроков подключения и финансовых затрат.

Статус первого российского сервис-бюро СПФС получил Национальный расчетный депозитарий (НРД). НРД оперативно смог предложить участникам финансового рынка собственное решение для подключения к СПФС. До этого НРД уже имел солидный опыт в подключении клиентов по модели сервис-бюро к международной системе SWIFT. На конец 2020 года через сервис-бюро на базе НРД к SWIFT было подключено более 65 клиентов.

Как подключиться к СПФС через сервис-бюро

Процесс подключения к СПФС через сервис-бюро проходит в три этапа:

- Клиенту необходимо собрать пакет документов: заполнить анкету, предоставить устав, а также документ, который в соответствии с национальным законодательством свидетельствует о регистрации юридического лица (для российских пользователей — выписка из ЕГРЮЛ). Этот пакет документов НРД направляет в Банк России с уведомлением о подключении нового участника к СПФС.

- После того, как будет получено согласие от Банка России на подключение, заключается договор и проводится техническая настройка системы.

- На финальном этапе осуществляется тестирование системы.

«Обмен сообщениями между клиентом и НРД мы организуем на базе собственной сети электронного документа оборота. Наше программное обеспечение сервис-бюро имеет рабочий интерфейс пользователя и выполняет задачи по интеграции с автоматизированной банковской системой (АБС) банка.

Система позволяет конвертировать информацию из формата сервис-бюро в формат SWIFT без дополнительных АБС/ERP доработок. На стороне сервис-бюро сообщения конвертируют в формат SWIFT, шифруются и отправляются. Для отправки сообщений может использоваться публичный канал связи с шифрованием данных, гарантирующий полную защиту передаваемой информации третьим лицам. Для этого применяются сертификаты безопасности, выпускаемые Московской биржей, которые обеспечивают связь для взаимной аутентификации между инфраструктурой клиента и центральным сервисом НРД».

Подведем итоги

Система передачи финансовых сообщений стала частью национальной платежной системы России. Российские банки активно используют СПФС для внутренних платежей, что подтверждается значительным ростом трафика в системе. Кроме того, количествово банков-нерезидентов в СПФС постепенно увеличивается, а значит открываются новые возможности для СПФС за пределами РФ.

Применение международной практики подключения через сервис-бюро способствует расширению присутствия СПФС и позволяет участникам рынка, за счет имеющихся высокотехнологичных инфраструктурных решений, снизить затраты на трансграничные переводы и обеспечить безопасность национальной платежной системы страны.

«Цифра» – информационный ресурс (далее – Ресурс), принадлежащий Небанковской кредитной организации акционерное общество «Национальный расчетный депозитарий» (НКО АО НРД). При использовании материалов Ресурса (полностью или частично) в любых целях ссылка на сайт Ресурса обязательна.

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (НКО АО НРД) – центральный депозитарий Российской Федерации. Статус центрального депозитария присвоен ФСФР России приказом № 12-2761/ПЗ-И от 6 ноября 2012 г. Лицензия № 045-12042-000100 от 19 февраля 2009 г. профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности, выданная ФСФР России. Лицензия № 3294 на осуществление банковских операций, выданная 4 августа 2016 г. Банком России. Лицензия № 045-00004-000010 от 20 декабря 2012 г. на осуществление клиринговой деятельности, выданная ФСФР России. Лицензия № 045-01 от 28 декабря 2016 г. на осуществление репозитарной деятельности, выданная Банком России. Местонахождение: г. Москва, ул. Спартаковская, дом 12. Обработка персональных данных на сайте осуществляется в соответствии с «Положением об обработке персональных данных». Настоящим, продолжая работу на сайте, вы подтверждаете, что ознакомились с Положением об обработке персональных данных НКО АО НРД, даете свое согласие НКО АО НРД на обработку ваших персональных данных в соответствии с условиями указанной политики, а также даете свое согласие на автоматизированную обработку ваших персональных данных (файлы cookie, сведения о действиях, которые вы совершаете на сайте, сведения об используемых для этого устройствах, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics, путем совершения следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение, передача (предоставление, доступ) третьим лицам, предоставляющим НКО АО НРД сервис по метрическим программам. Обработка данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг НКО АО НРД, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам НКО АО НРД. Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта. В случае отказа от обработки данных метрическими программами вы проинформированы о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.