Секреты производства в 1С

Технологическая себестоимость включает прямые расходы основного производства, то есть те расходы, которые могут быть включены в себестоимость продукта напрямую.

Например,

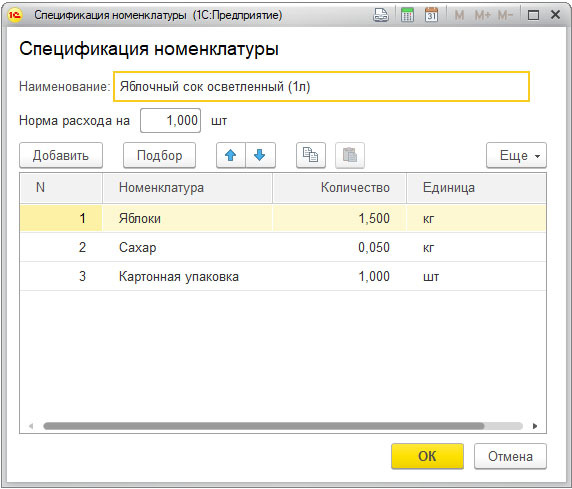

— стоимость сырья, материалов или комплектующих, которые указаны в спецификации на конкретный продукт;

— заработная плата производственных рабочих, которые делают конкретный продукт,

— амортизация производственного оборудования, которое используется при изготовлении конкретного продукта.

Данные расходы аккумулируются по дебету счета 20.

Производственная себестоимость = Технологическая себестоимость(счет 20) + общепроизводственные расходы(счет 25).

Общепроизводственные расходы считаются косвенными, так как их нельзя отнести на конкретный продукт, но они относятся к производству в целом. Например,

— заработная плата начальника цеха в котором выпускается несколько разных продуктов,

— амортизация погрузчика, который развозит сырье по цехам (в которых выпускаются несколько разных продуктов),

— расходы на текущий ремонт котельной, которая обслуживает несколько цехов(где производятся разные продукты).

Данные расходы сначала аккумулируются по дебету счета 25 (первый этап), а затем списываются с кредита счета 25 в дебет счета 20 (второй этап).

Базу для распределения общепроизводственных расходов организация выбирает самостоятельно (например, по сумме прямых расходов или по плановой себестоимости). Более подробно алгоритм распределения будет рассмотрен в разделе Алгоритмы 1С.

Полная себестоимость = Производственная себестоимость(счета 20,25) + общехозяйственные расходы(счет 26).

Общехозяйственные расходы — это расходы на управление, которые непосредственного отношения к производству не имеют.

Общехозяйственные расходы (также, как и общепроизводственные), являются косвенными.

Примеры общехозяйственных расходов:

— заработная плата бухгалтера и директора,

— аренда офиса,

— стоимость компьютера и принтера, которые используются офисе.

Данные расходы аккумулируются на по дебету счета 26.

У компании есть 2 варианта списания общехозяйственных расходов:

1) включить общехозяйственные расходы в себестоимость (распределить на счет 20), и тогда будет сформирована ПОЛНАЯ себестоимость продукта.

Дебет 20 Кредит 26

В этом случае распределение общехозяйственных расходов будет производиться так же, как и распределение общепроизводственных.

2) отнести общехозяйственные расходы на расходы отчетного периода сразу, т.е. списать в дебет счета 90.

Дебет 90 Кредит 26

В этом случае себестоимость продукта останется производственной (а не полной) и общехозяйственные расходы на нее не повлияют.

Данный метод называется Директ-Костинг.

Обратите внимание на отличия в аналитике:

У косвенных расходов (счета 25, 26) в составе аналитики только статьи затрат.

У прямых расходов (счет 20), кроме статей затрат, есть еще и номенклатурные группы, и продукт, и подразделение (но подразделение может и не использоваться, если в настройках учет по подразделениям не установлен).

Вся эта подробная аналитика на счете 20 нужна алгоритмам 1С для формирования технологической себестоимости продукта: той себестоимости, которая рассчитывается на первом этапе и складывается из затрат, собранных на счете 20.

Например, с помощью номенклатурных групп программа определяет, списывать расходы в себестоимость отчетного месяца или оставлять на незавершенном производстве.

С помощью аналитики «продукт» программа определяет прямые затраты в составе технологической себестоимости. Хотя, казалось бы, все затраты на счете 20 считаются ПРЯМЫМИ, но! Программа дополнительно выделяет в составе прямых затрат: ПРЯМЫЕ ПРЯМЫЕ (по которым указан конкретный продукт) и ПРЯМЫЕ КОСВЕННЫЕ (по которым конкретный продукт не указан).

Пока сложно понять? Не страшно, мы еще вернемся подробно к этому вопросу далее в разделе Алгоритмы 1С.

Незавершенное производство — остаток на счете 20 на конец периода. Почему оно возникает? Обычно все затраты, учтенные на счете 20, списываются в себестоимость продукции в конце месяца. Однако, не всегда это целесообразно делать в текущем месяце. Смотрите пример:

Компания шьет костюмы для дайвинга по индивидуальному заказу. В течение этого месяца сшили пять костюмов и начали шить шестой. По шестому костюму материалы и оборудование уже переданы в производство и учтены на счете 20, но выпуска костюма не было.

Если бы мы списали все расходы со счета 20 в себестоимость продукции текущего месяца, то получилось бы, что в цене пяти костюмов сидит и шестой; а когда бы мы сделали выпуск шестого костюма в следующем месяце, то себестоимость его была бы равна нулю. Это совсем неправильно, и поэтому все затраты, которые относятся к продукции, выпуска по которой не было, мы относим на незавершенное производство.

Номенклатурные группы — это показатель, который в производстве РЕШАЕТ ВСЁ.

Всё.

Если у Вас ранее уже наблюдались проблемы с производством, что-то не списывалось или наоборот, списывалось, когда не нужно, то виноваты во всем они, номенклатурные группы.

Подразделения — еще один показатель, который в производстве играет очень большую роль. Место возникновения затрат. Такой же разделитель, как и номенклатурные группы. Если вы используете подразделения, то для того, чтобы расходы основного производства списались со счета 20, должны совпадать оба показателя: и номенклатурные группы, и подразделения.

Нет, показатель «Подразделения», не такой, как номенклатурные группы, он хуже 🙂 Чем хуже? — У подразделений может присутствовать еще и ИЕРАРХИЯ.

Вот пример. Делаем выпуск продукции по подразделению «Производство» (оно в иерархии главное, а все остальные подразделения входят в его состав), а расходы проводим по подразделению «Цех1», номенклатурная группа — одна и та же. Думаете, спишутся расходы? Нет! Им теперь нужен выпуск по подразделению «Цех1», чтобы подразделение точно совпадало.

Беда в дом, что при выборе подразделения в документах, программа никак не сигнализирует о том, что вы выбираете подразделение, в составе которого есть еще подразделения (пока Вы сами не нажмете на кнопку с маленьким черным треугольничком, чтобы раскрылась иерархия данного подразделения).

Иногда можно напрочь запутаться в подразделениях, которые по незнанию навносили в программе все кому не лень, не придерживаясь логики и системы. Более подробно о том, как правильно внести подразделения и посмотреть их иерархию, поговорим в разделе Настройки.

Плановые цены — под плановыми ценами в производстве подразумевается плановая себестоимость выпуска.

Если учет ведется по плановой себестоимости, то выпуск продукции отражается проводкой: Дебет 43 Кредит 20, количество, цена плановая, сумма плановая.

Если плановая себестоимость не используется, то выпуск отражается проводкой: Дебет 43 Кредит 20, только количество.

При любом из вариантов в конце месяца себестоимость продукции корректируется до фактической.

Кроме этого, если в учетной политике установлена настройка «Используется плановая себестоимость выпуска», — на основании плановых цен будут распределяться прямые расходы.

Счет 40 (отклонения) — это дополнительная опция к плановым ценам. Если учет выпущенной продукции ведется по плановой себестоимости, то можно использовать дополнительно и счет 40. Он вклинивается в проводку «Выпуск продукции»/»Себестоимость выпуска»: Дебет 43 Кредит 20.

Если мы используем счет 40, то проводки будут такие:

Выпуск продукции: Дебет 43 Кредит 40; себестоимость выпуска: Дебет 40 Кредит 20

Отклонения: Дебет 43 или 90 Кредит 40

Ну вот, мы прошли все основные понятия, знать которые необходимо и достаточно, чтобы приступить.

Вместе с самыми любопытными, давайте немножко залезем в дебри 🙂

Но если не хотите забивать голову лишней информацией, то сразу переходите в следующий раздел.

Быстрые ссылки:

Ниже приведены основные счета, которые участвуют в учете производства.

Затратные:

20 — основное производство,

25 — общепроизводственные расходы,

26 — общехозяйственные расходы

Учет готовой продукции:

43 — готовая продукция,

Промежуточный дополнительный счет (можно работать без него):

40 — учет плановой себестоимости, фактической себестоимости и отклонений

Мы будем рассматривать схемы только с участием основных счетов. В 99% случаев, никакие другие счета Вам не потребуются. Но, если что, есть и другие счета: 21 — полуфабрикаты (он ведет себя как гибрид счета 43 и 10), 23 — вспомогательные производства (гибрид счета 20 и 25) и т.д. Если наступило это «если что» или просто интересно, то с полным перечнем счетов, которые могут использоваться в производстве, ознакомьтесь в Плане счетов и инструкции по его применению.

А мы переходим к схемам учета на счетах. Информация будет приведена тезисно, только самое главное, чтобы в дальнейшем Вы могли использовать эти схемы, как справочник.

Документы в программе, которыми отражаются затраты:

Начисление амортизации (регламентная операция «Амортизация и износ основных средств», путь: Операции — Закрытие периода)

Списание материалов (документ «Требование-накладная», путь: Производство — Требования-накладные; или (второй вариант) документ «Отчет производства за смену» (закладка «Материалы»), путь: Производство — Отчеты производства за смену)

Поступление услуг (документ «Поступление (акты, накладные)», путь: Покупки — Поступление (акты, накладные)

Начисление заработной платы и налогов с ФОТ (документ «Начисление зарплаты», путь: Зарплата и кадры — Начисление зарплаты»)

Расчет остатка по дебету 20

Это подготовка к следующему этапу. На следующем этапе вся сумма затрат, учтенных на счете 20, будет списана в себестоимость, за исключением тех, которые не относятся к выпущенной продукции текущего периода.

Они остаются по дебету счета и называются НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО.

Есть 2 способа показать программе, что осталось незавершенное производство:

1) Автоматически, с помощью номенклатурных групп: если по какой-либо номенклатурной группе не было выпуска, то и затраты по ней останутся в незавершенном производстве, то есть не будут списаны со счета 20. Аналогичным образом работают не только номенклатурные группы, но и подразделения.

2) Документом «Инвентаризация НЗП» (путь: Производство -Инвентаризация НЗП). В документе указывается сумма незавершенного производства с указанием номенклатурной группы (если учет ведется по подразделениям, то в документе нужно указать и подразделение) и при расчете себестоимости текущего месяца данная сумма останется на остатке по дебету счета 20.

Дебет 20 — Кредит 25

Распределение производится между номенклатурными группами на основании выбранной базы: например, по прямым расходам или по объему выпуска. Более подробно данный вопрос будет рассмотрен в разделе Алгоритмы 1С.

В отличие от счета 20, остаток на котором допускается, на счете 25 остатка на конец месяца быть не должно.

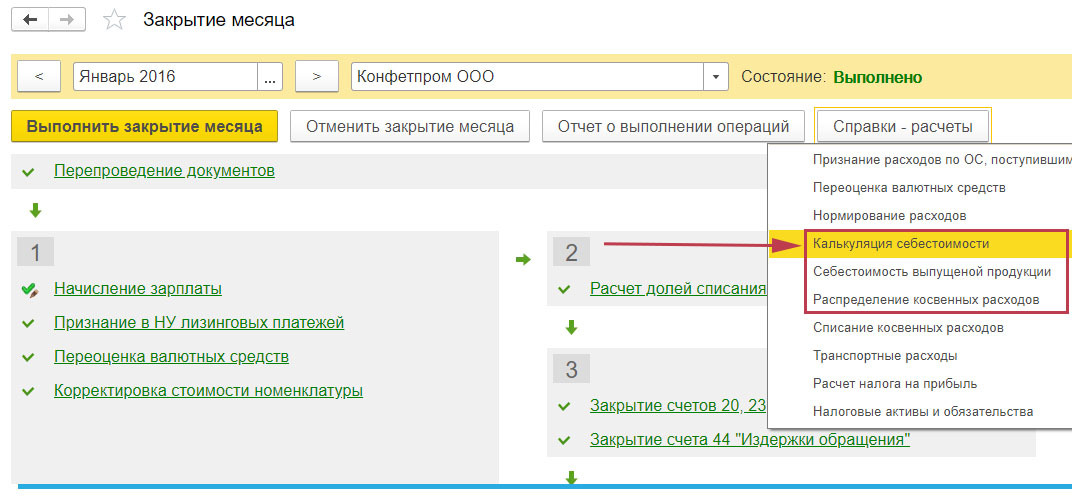

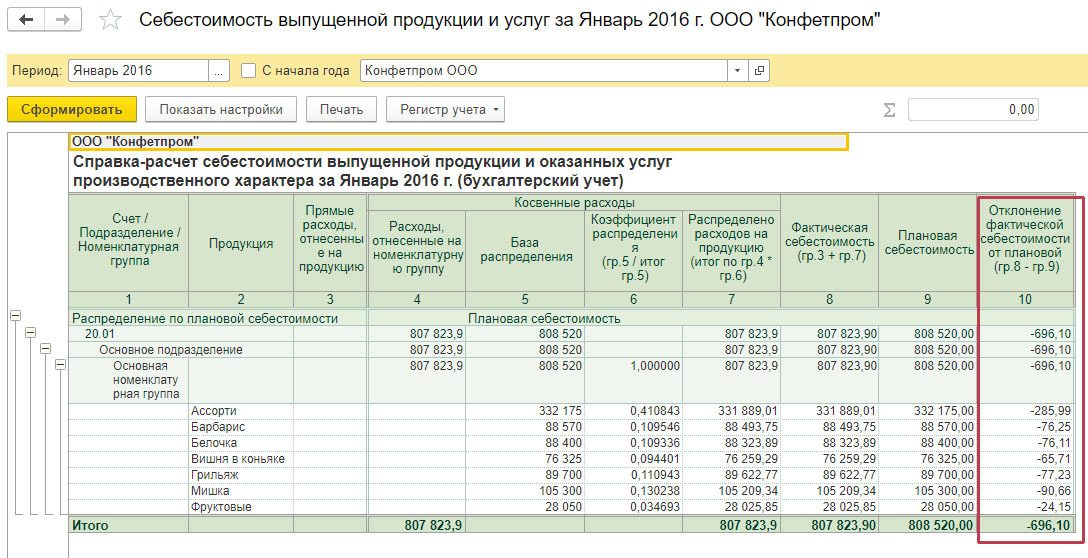

Справка-расчет, из которой можно посмотреть, как распределились общепроизводственные расходы на себестоимость: «Распределение косвенных расходов».

Относительно закрытия счета 26 допустимы два варианта:

1) Списание в себестоимость продаж по методу Директ-Костинг (я рассматриваю этот вариант, как базовый):

Дебет 90 — Кредит 26

2) Распределение общехозяйственных расходов на себестоимость:

Дебет 20 — Кредит 26

Если выбран этот метод, то распределение будет производиться точно так же, как и распределение общепроизводственных расходов.

При любом из вариантов, остаток на конец месяца на счете 26 равен нулю.

Дебет 43 — Кредит 20

Сумма, которая списывается с кредита счета 20, определяется расчетным путем:

Остаток на начало + оборот по дебету — незавершенное производство

Справки-расчеты, из которых можно посмотреть себестоимость: «Калькуляция себестоимости» и «Себестоимость выпущенной продукции».

Данная схема — это модификация предыдущей схемы. Все документы и отчеты те же, поэтому я не буду повторно их описывать, а покажу только в чем отличие.

Выбор схемы устанавливается в настройках (галочка: «Учитываются отклонения от плановой себестоимости»).

В предыдущей классической схеме (без счета 40) мы могли вести учет производства как по плановым ценам, так и без них.

С использованием счета 40 можно только по плановым ценам.

Счет 40, он как бы дополнительная опция к счету 20, дополнительный промежуточный счет.

Выпуск продукции по плановым ценам мы отразим по кредиту счета 40, а затем фактическую себестоимость спишем в дебет счета 40.

Было так: 43 ← 20

Станет так: 43 ← 40; 40 ← 20

Разница между плановой и фактической себестоимостью останется на счете 40. Далее она списывается либо на счет 43, либо на счет 90 (на счет 43, если продукция еще НЕ реализована, и на счет 90, если продукция на конец месяца уже продана).

Итог всех операций будет одинаковый, независимо от того, используем ли мы счет 40 или нет, а именно: на счете 43 будет отражена фактическая себестоимость.

Преимущество использования счета 40 заключается в простоте управленческого контроля: на этом счете легко посмотреть отклонение от планируемой себестоимости за период (экономию или перерасход).

А теперь схема проводок с использованием счета 40. Чем она отличается от предыдущей схемы?

Производственные услуги отличаются от обычных услуг тем, что по ним рассчитывается себестоимость на счете 20 (причем, это можно делать в разрезе каждой оказанной услуги). По обычным услугам мы себестоимость не рассчитываем, а просто списываем все расходы на финансовый результат.

При оказании производственной услуги продукта не возникает, поэтому счет 43 мы не используем.

Затраты учитываются на счетах 20, 25, 26 — как и в предыдущих схемах производства, но списываются сразу в дебет счета 90.

Допустимо два варианта учета:

1) себестоимость списывается со счета 20 на счет 90 полностью.

2) себестоимость списывается со счета 20 при условии, что по номенклатурной группе, по которой учтены затраты, был выпуск. При данном варианте учета на счете 20 может оставаться незавершенное производство.

А попробуйте сами составить схему проводок?

Учтены расходы основного производства: 20 ← 02 (10, 60, 70, 69, … )

Учтены общепроизводственные расходы: 25 ← 02 (10, 60, 70, 69, … )

Учтены общехозяйственные расходы: 26 ← 02 (10, 60, 70, 69, … )

Распределение общепроизводственных расходов: 20 ← 25

Списание общехозяйственных расходов: 90 ← 26

Списание себестоимости: 90 ← 20;

Быстрые ссылки:

Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство».

Выпуск продукции — поставить галочку. Означает, что компания планирует выпускать готовую продукцию на счет 43.

Выполнение работ, оказание услуг заказчикам. Галочка нужна, если компания планирует оказывать услуги производственного характера. Такие услуги отличаются от обычных услуг тем, что по ним рассчитывается себестоимость на счете 20. Затем эта себестоимость списывается в дебет счета 90. Выпуск производится через документ «Оказание производственных услуг». Счет 43 в схеме проводок не участвует, т.к. никакого материального объекта не возникает.

Если Вы поставили галочку, то становится активным выбор поля «Затраты списываются» и доступно 3 варианта:

Без учета выручки. Означает, что все затраты будут списаны со счета 20 на счет 90 в конце каждого месяца, независимо от того, была ли отражена выручка или нет.

С учетом всей выручки. Затраты будут списываться в рамках номенклатурных групп. Если по конкретной номенклатурной группе отражено оказание производственных услуг, то и затраты по данной номенклатурной группе будут списаны, если оказания производственных услуг по конкретной номенклатурной группе нет, то по данной номенклатурной группе не будут списаны и останутся на незавершенном производстве.

С учетом выручки только по производственным услугам. Что имели в виду разработчики, мне не понятно: из руководства по ведению учета не поняла, практическим путем тоже не удалось определить, и на линии консультаций тоже не знают. Поэтому, забудьте про этот пункт.

Из двух первых я рекомендую выбирать «С учетом всей выручки», чтобы контролировать себестоимость и незавершенное производство по каждой услуге.

Общехозяйственные расходы включаются. Речь идет о списании затрат со счета 26. Выбираем из двух вариантов:

В себестоимость продаж (директ-костинг). Рекомендую этот вариант. Общехозяйственные расходы со счета 26 ежемесячно списываются в дебет счета 90.

В себестоимость продукции, работ, услуг. Общехозяйственные расходы ежемесячно будут списываться в дебет счета 20 и далее распределяться на себестоимость продукции. Выбор способа распределения устанавливается так же, как и для общепроизводственных расходов.

Расчет себестоимости выпуска. Галочка «Используется плановая себестоимость выпуска».

Если установлена галочка, то при создании документа «Отчет производства за смену» или «Оказание производственных услуг» обязательно потребуется заполнять поля «Цена плановая», «Сумма плановая» — это планируемая себестоимость выпуска.

«Отчет производства за смену» формирует проводку: Дт43 Кт20, количество, цена плановая, сумма плановая, если бы галочка не стояла то проводка формировалась бы без суммы, только количество.

При любом из выбранных вариантов, при закрытии месяца, себестоимость будет откорректирована дополнительными проводками до фактической.

Еще один важный момент, если используется плановая себестоимость выпуска, прямые расходы на продукт будут распределяться пропорционально плановым ценам. Такой метод хорош для производственных услуг или производств, в себестоимости которых нет значительных материальных затрат, напрямую относимых на продукт. Например, проектная организация. Заработная плата инженеров — это прямые затраты на выполнение заказов (и самая значительная статья затрат), поэтому какой-то другой базы, на основании которой можно было бы распределить заработную плату на конкретные заказы нет. В данном случае, такой базой может стать плановая себестоимость каждого заказа, которая рассчитывается, к примеру, как некий процент от стоимости договора.

Галочка «Рассчитывается себестоимость полуфабрикатов».

Начну с того, что в 99% случаев, эта галочка Вам не нужна. И названа она не правильно и НЕ ЛОГИЧНО!

Нет, не факт дальнейшего расчета или НЕ расчета себестоимости полуфабрикатов она определяет.

Запомните, программа, независимо от данной галочки, будет рассчитывать себестоимость полуфабрикатов, если вы решите их выпустить; а сделать это очень легко: просто выбрать в «Отчете производства за смену» не «продукт, счет 43», а «полуфабрикат, счет 21». Или даже можно вообще в качестве полуфабриката выпускать продукт на счет 43, а потом его передавать в себестоимость производства по требованию-накладной. Короче, здесь не об этом.

Правильно назвать эту галочку нужно было бы так: Включить ручную установку последовательности этапов производства (переделов).

Установка последовательности переделов нужна только тогда, когда у компании имеется встречный выпуск, и одни подразделения выпускают продукты, которые потребляются другими подразделениями, причем те, другие, выпускают, в свою очередь, продукты, которые потребляются первыми, и кто тут первый, на самом деле, и не поймешь. Вот такая закольцованность называется встречный выпуск и при его наличии требуется установить последовательность расчета себестоимости: какое подразделение рассчитать первым, какое вторым и так далее.

Но даже без этой галочки программа будет устанавливать последовательность автоматически.

Галочку ставим, только если нужно сменить режим на ручной (Вам это не нужно! но все же. ) Если нужен ручной режим, ставим галочку «Рассчитывается себестоимость полуфабрикатов» и выбираем «Последовательность этапов производства (переделов)»- задается вручную.

Закрытие 20,25,26 счетов на практических примерах в программе «1С:Бухгалтерия 8» ред.3.0

Расчет себестоимости готовой продукции и закрытие счетов затрат (в частности, счета 20 «Основное производство») происходит в конце каждого периода (месяца)и вызывает определенные трудности. В данной статье будут рассмотрены новые возможности закрытия затратных счетов, реализованные в программе «1С:Бухгалтерия 8» (ред. 3.0). Также напоминаем Вам о сервисе «1С-Отчетность» использование которого для ред. 3.0 также бесплатно, при наличии подписки 1С:ИТС версии Проф.

Бесплатное обучение по редакции 3.0 и программа обучения- подробнее!

В 1С:Бухгалтерия 8 ред. 3.0 добавлен ряд возможностей в механизм закрытия счетов затрат, в частности 20 счета. Эти изменения учитывают особенности ведения учета для организаций, занимающиеся выполнением работ, оказанием услуг, которые не предъявляют особых требований к учету затрат. В результате счета закроются даже если выручка и затраты отражены по разным номенклатурным группам, и если выручки не было совсем.

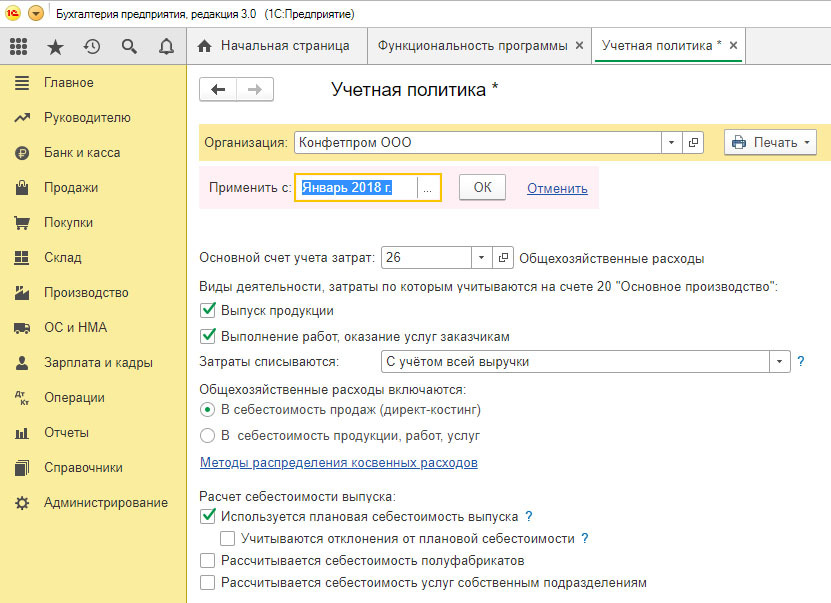

Если организация не использует 20 счет, то в учетной политике (панель навигации Справочники и настройки учета – панель разделов Учетная политика) на закладке «Затраты на производство» ничего устанавливать не нужно (рис.1.)

Рис.1

Если же организация занимается оказанием услуг, выполнением работ заказчикам, то в программе есть возможность выбирать порядок списания затрат с 20 счета:

• без учета выручки;

• с учетом выручки;

• с учетом выручки только по производственным услугам.

Также при использовании 20 счета необходимо настраивать закладку «Косвенные расходы», где настраиваются методы списание общехозяйственных расходов. В программе отражены два способа (рис.2):

1. В себестоимость продаж (директ-костинг).

2. В себестоимость продукции, работ услуг.

Рис. 2

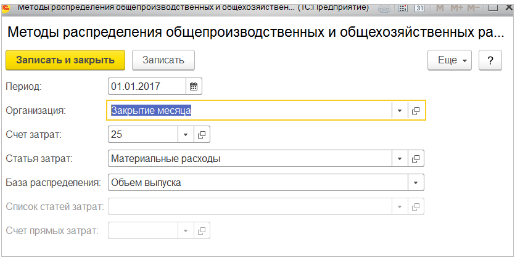

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». В данной форме можно указать базу распределения для каждого счета затрат, статьи затрат, подразделения. Но если какие-то поля не заполнены, то считается, что это правило общее.

Рис.3

Способы ведения учета определяются не только учетной политикой. Если требуется рассчитывать себестоимость каждой услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если Себестоимость не нужна, то используются документы реализация товаров и услуг или оказание услуг(рис.4) .

Рис. 4

Перейдем к примеру. Организация занимается оказанием услуг. Основная деятельность — это укладка полов. Также оказываются дополнительные услуги по подготовке поверхности под укладку полов. В организации имеется два подразделения: офис, затраты которого учитываются на 26 счете, и основное подразделение — затраты на 20 счете.

Настроем параметры учетной политики под данную организацию. Затраты по виду деятельности будут учитываться на счете 20. На закладке «Затраты на производство» выбран способ списания затрат «Без учета выручки». На закладке «Косвенные расходы» установлен способ списания общехозяйственных затрат – «В себестоимость продукции, работ услуг». Указана база распределения таких затрат – Оплата труда» (рис.5).

Рис. 5

Затраты в организации списываются в соответствии на каждый вид оказываемых услуг. Для этого в программе должны быть введены номенклатурные группы в одноименном справочнике в соответствии с оказываемыми услугами (панель навигации Справочники и настройки учета – панель разделов Номенклатурные группы) (рис.6).

В справочнике «Номенклатура» должны быть заведены услуги, оказываемые организацией (рис.7), и в них в поле «Номенклатурная группа» должна быть указана соответствующая номенклатурная группа (рис.8).

Рис.8

Также должны быть настроены параметры начисления заработной платы сотрудников. Для сотрудников занятых на укладке полов должно быть присвоено начисление, в способе отражения которого будет указана соответствующая номенклатурная группа. Аналогично должно быть и для сотрудников занятых на подготовке полов.

Рис.9

Рис.10

В январе было выполнено два заказа по укладке полов и один заказ на подготовку поверхности и укладку полов. Под эти заказаны были списаны материалы документами требование накладная (рис.11)

Заказы были оформлены в программе документами акт об оказании производственных услуг (рис.12).

Все акты были закрыты на укладку полов, хоты был заказ на подготовку поверхности и на укладку (рис.13).

Также была начислена заработная плата по двум видам номенклатуры (работы были и по укладке полов и по подготовке поверхности пола) (рис.14).

Таким образом получается. Работы выполнены. Комплексный заказ на подготовку поверхности и укладку пола был закрыт актом, в котором услуга по подготовке не была выделена отдельной строкой. В итоге имеются затраты по двум видам номенклатуры, выручка по одному виду деятельности. Также были затраты на заработную плату офисных сотрудников и аренду помещений.

Проводим закрытие месяца (панель навигации Учет, налоги, отчетность – панель разделов Закрытие месяца) (рис.15).

Сформируем оборотно-сальдовую ведомость (рис.16):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по двум номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка сформирована по одному виду деятельности «Укладка полов»

Рис.16

Также можно сформировать Справки-расчеты (рис.17).

Рис.17

Справка-расчет «Калькуляция себестоимости» (рис.18).

Рис.18

Себестоимость по номенклатурной группе «Подготовка поверхности..» не была сформирована. Т.к. работы отдельным документом не закрывались, поэтому нет количества — есть только фактическая стоимость всего выпуска. По номенклатурной группе «Укладка полов» формировались документы реализации, поэтому есть себестоимость единицы услуг.

Если необходимо сформировать себестоимость единицы выполненных работ по «Подготовке поверхности..», то

• работы нужно закрывать отдельным актом, тогда себестоимость будет расчитана отдельно по каждому виду работ

• не выделять дополнительные работы отдельно, будет сформирована себестоимость единицы, включая основные и подготовительные работы.

В феврале в организацию поступил один комплексный заказ на подготовку и укладку. По данному заказу были списаны материалы (рис.19).

Рис.19

В конце месяца выясняется, что работы по подготовке поверхности полов не были завершены, работы по укладке пола не начинались. Соответственно документов реализации нет. Заработная плата была начислена только рабочим, занятым на подготовительных работах. Также были затраты по зарплате офисных сотрудников и аренде помещений.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.20):

25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка не сформирована.

Рис.20

Справка-расчет «Калькуляция себестоимости» (рис.21).

Себестоимость обеих услуг не была сформирована, т.к. нет документов реализации. Поэтому сформировалась только фактическая себестоимость выпуска

Камера. Март. Были закончены февральские работы. Работы были закрыты одним документов «Реализация товаров и услуг», в котором был указан только один вид услуг – «Укладка полов» (рис.22).

Рис.22

Была начислена заработная плата по двум видам деятельности. Также были затраты по зарплате офисных сотрудников и аренде помещений. В итоге в конце месяца:

• затраты по двум номенклатурным группам,

• доходы по одной номенклатурной группе.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.23):

• 25 счет закрыт;

• 26 счет закрыт;

• 20 счет закрыт по обеим номенклатурным группам.

• На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка по одному виду услуг.

Рис.23

Справка-расчет «Калькуляция себестоимости» (рис.24).

Рис.24

Калькуляция себестоимости услуги «Укладка полов» не была рассчитана, т.к. работы были закрытии документом «Реализация товаров и услуг», который не формирует себестоимость единицы (см. рис.4).Себестоимость «Подготовка поверхности…» не сформирована из-за того, что работы по данной услуге отдельно не формировались, информации о количестве единиц отсутствует, поэтому в справке-расчете только фактическая себестоимость выпуска.

Для исправления данной ситуации документ «Реализация товаров услуг» нужно пометить на удаление (рис.25).

Рис.25

Вместо него формирует документ акт об оказании производственных услуг для отражения факта закрытия работ (рис.26).

Теперь снова нужно закрыть март месяц и сформировать справку-расчет (рис.27), из которой видно, что сформировалась себестоимость услуги по укладке полов. Для расчета себестоимости услуги по подготовке поверхности под укладку пола, нужно, как говорилось ранее, сформировать отдельный акт на данную услугу.

Закрытие затратных счетов: 20, 23, 25, 26

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

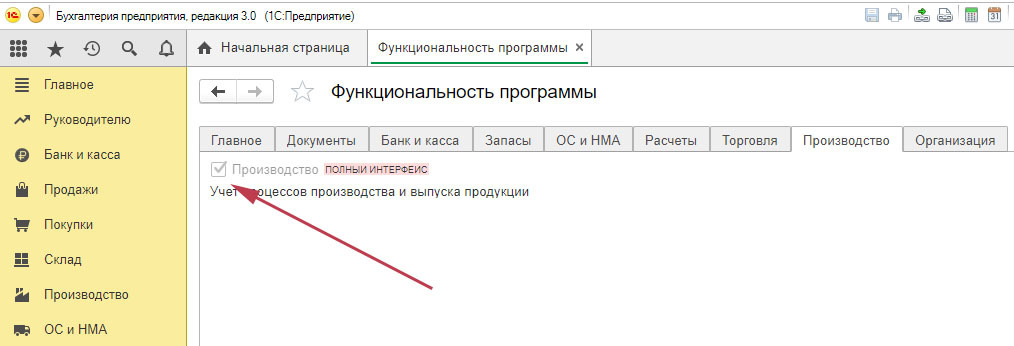

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

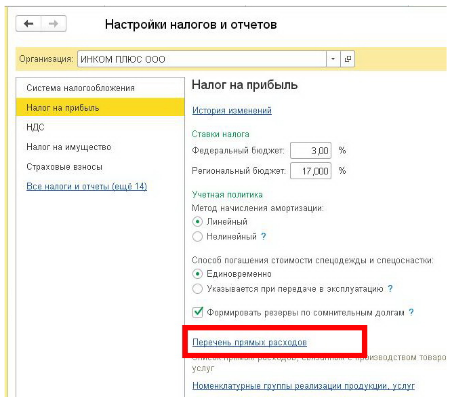

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Почему не закрывается 20 счёт в 1С: Бухгалтерии ред. 3.0?

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов – это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Незавершённое производство

Незавершёнка – это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

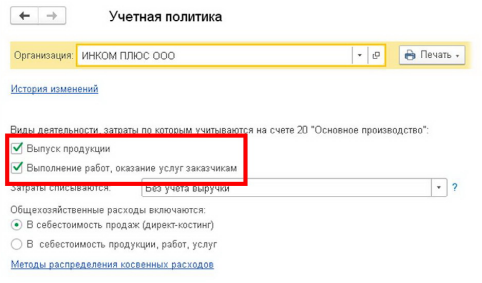

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви – нет. Они зависнут до тех пор, пока не начнётся реализация.

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае, вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации – это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.

Если вы все-таки уверены, что 20 счет в вашем случае должен быть закрыт, рекомендуем ознакомиться со статьей, где подробно описан механизм закрытия затратных счетов.