Как рассчитать налог на имущество физических лиц?

Как рассчитывается налог на имущество физических лиц за 2022 — 2023 гг.: основные принципы

Налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

ВАЖНО! С 2023 года налоги уплачиваются с ЕНС физлиц.

С 01.10.2023 действует такое правило: если на дату формирования уведомления на ЕНС есть средства (положительное сальдо), деньги в оплату налогов списываются сразу при выставлении уведомления. Если платеж совершен позднее, оплата налогов произойдет на дату их зачисления на ЕНС (п. 8 ст. 78 НК РФ в ред. с 01.10.2023). То есть налоговая не будет ждать 1 декабря, чтобы зачесть ваш платеж по назначению.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2022 год во всех регионах (за исключением Донецкой и Луганской народных республик, Запорожской и Херсонской областей, где налог не введен) в качестве налоговой базы применяется кадастровая стоимость объектов недвижимости, внесенная в Единый государственный реестр недвижимости (см. Информацию ФНС).

ВАЖНО! Подсказки от КонсультантПлюс

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать.

Далее читайте по ссылке. Пробный доступ бесплатный.

При этом порядок расчета налога зависит от того, как давно в вашем регионе применяется обложение по кадастровой стоимости (более или менее 3 лет).

Таким образом, при расчете налога за 2022 г. используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- ставки, установленные для кадастровой цены (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- понижающие коэффициенты.

Изучим подробнее, как задействовать все эти показатели на практике.

Кто освобождается от налога на имущества, мы рассказывали в статье.

Формула расчета налога на имущество физических лиц

Общая формула расчета налога такая:

где: НБ — налоговая база, т. е. кадастровая стоимость недвижимости;

НВ — налоговый вычет;

НС — налоговая ставка.

ВАЖНО! Подсказки от КонсультантПлюс

Налоговый вычет по налогу на имущество физических лиц позволяет уменьшить налоговую базу, определяемую как кадастровая стоимость объекта недвижимости. Подавать заявление в налоговый орган для этого, как правило, не требуется.

Как применяется вычет, читайте по ссылке. Пробный доступ бесплатный.

В течение первых трех лет с начала применения в вашем регионе порядка исчисления налога исходя из кадастровой стоимости налог исчисляется с учетом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6). В 2022 году это (см. Информацию ФНС):

- 0,4 — для объектов недвижимости в Севастополе, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 — для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 0,6 — в отношении новостроек за первый год их налогообложения в тех регионах, где налоговая база определяется исходя из кадастровой стоимости четвертый и последующие налоговые периоды (за исключением объектов недвижимости, включенных в перечень торгово-офисной недвижимости, кроме гаражей и машино-мест);

- для остальных регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ) введено 10-процентное ограничение роста налога по сравнению с предшествующим налоговым периодом.

Кроме того, в течение этого переходного периода используется специальная формула, имеющая следующий вид (п. 8 ст. 408 НК РФ):

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, о котором мы сказали выше.

Посмотреть расчет налога на примере вы можете в КонсультантПлюс. По пробному доступу это бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Итоги

Налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта. В переходный период в формуле для расчета налога в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются понижающие коэффициенты, а в некоторых случаях также инвентаризационная стоимость, ставки по ней и коэффициент-дефлятор. Впоследствии налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Самостоятельный расчет налога на квартиру по кадастровой стоимости

В 2016 году изменился порядок уплаты налога на недвижимое имущество, в том числе на квартиры, что затронуло интересы большинства российских граждан. С этого времени сумма налога рассчитывается при учете кадастровой стоимости объекта. В подавляющем числе случаев налог заметно увеличивается. Полностью в новом размере налог на недвижимость придется платить с 2020 года, до этого он ежегодно увеличивается на 20 %.

Из нашей статьи вы узнаете об особенностях кадастровой стоимости квартиры, об актуальной формуле расчета налога, а также о возможных вычетах и льготах.

Чем кадастровая стоимость отличается от инвентаризационной?

До введения нового порядка при расчете налога на квартиру специалисты отталкивались от инвентаризационной стоимости, которая указана в техническом паспорте БТИ. Она учитывает износ квартиры, а также цены на строительные работы и услуги, поэтому считается восстановительной. Несмотря на то, что инвентаризационная стоимость индексировалась, для старого жилого фонда цифры никак не соответствовали текущим ценам на жилье.

Кадастровая оценка была введена с целью максимально отразить именно рыночную стоимость недвижимых объектов: квартир, домов, земельных участков. Она проводится региональными властями по утвержденной Правительством методике, и ее результаты вносятся в ЕГРН — единый реестр недвижимости, который ведет Росреестр. Эти сведения передаются в налоговую инспекцию и служат основанием для расчета налога.

Почему увеличился налог на квартиры и другую недвижимость?

Проблема заключается в том, что методы расчета кадастровой оценки очень приблизительны. Они основаны на таких общих показателях, как:

- город (поселок),

- год постройки,

- площадь квартиры.

При этом не учитываются многие индивидуальные факторы:

- расположение вблизи дорог,

- инфраструктура района,

- близость промышленных объектов и т.д.

Поэтому кадастровая стоимость может оказаться как выше, так и ниже инвентаризационной.

Что касается, рыночной цены, кадастровая на практике часто получается гораздо больше. По этой причине владелец квартиры вынужден платить повышенный налог. Кадастровую стоимость можно оспорить, подав заявление в комиссию Росреестра или через суд. В последнем случае придется заказывать экспертный отчет у независимого оценщика.

Пример расчета налога по двум вариантам оценки

Рассчитаем сумму по старой и новой формуле для отдельно взятой квартиры, чтобы понять насколько существенно вырастет налог.

Квартира расположена в Москве. При расчете нам важны следующие параметры:

- Площадь — 100 кв. м.

- Инвентаризационная стоимость — 8 млн руб.

- Кадастровая стоимость — 12 млн руб.

В 2015 году (за 2014 год) собственник заплатил за квартиру 9 176 руб., исходя из инвентаризационной стоимости: 8 млн * 0,1 % (налоговая ставка на жилое помещение).

Новая формула расчета налога на квартиру:

налог = (КС – налоговый вычет) * налоговая ставка * размер доли,

где КС — кадастровая стоимость, а налоговый вычет рассчитывается путем умножения стоимости 1 м2 на 20 м2.

Таким образом, получаем следующий расчет:

(12 000 000 – 2 400 000 * ) * 0, 0015 ** * 1 = 14 400 руб.

* вычет — (12 000 000/100 (м)) * 20

**ставка налога — 0,15 %

В приведенном примере размер налога вырос в 1,5 раза, потому что дом относительно новый (оценка БТИ 2010 года). Для старых строений 60-х годов, особенно в историческом центре, сумма может увеличиться в 5–6 раз.

Как было упомянуто выше, оплата налога по новому расчету вводится постепенно, в течение 4-х лет, о порядке — читайте ниже.

Поэтапный переход к новому размеру налога

Статьей 408 НК РФ установлены правила расчета на переходный период до 2020 года. Так, если в регионе была полностью завершена кадастровая оценка всех объектов недвижимости на начало 2015 года, то именно из нее теперь будет рассчитываться налог. Каждый год сумма увеличивается на 20 % от разницы между новой и старой суммой. В приведенном выше примере она составляет: 14 400 – 9176 = 5 224 (руб.).

При расчете понижающего коэффициента нужно иметь в виду, что он применяется, начиная с года перехода на новую систему. В таблице представлены суммы, которые владелец квартиры из нашего примера будет выплачивать до 2020 года.

| Год уплаты | 2016 | 2017 | 2018 | 2019 | 2020 |

| Увеличение | + 20 % | + 40 % | + 60 % | + 80 % | 100 % |

| Сумма | 10 220 | 11 265 | 12 310 | 13 355 | 14 400 |

Данные в таблице актуальны для тех регионов, которые уже в 2016 году перешли на расчет налога из кадастровой стоимости. Их всего 28, включая Москву.

В 2017 году к этим регионам прибавился еще 21 субъект РФ (Санкт-Петербург, Воронежская, Кемеровская и другие области). Информацию об этом можно найти на сайтах местных администраций. Для жителей этих регионов в 2018 году понижающий коэффициент равен 0,4 (40 %). Для 15 областей, где только в этом году впервые начинают считать налог из кадастровой стоимости, соответственно применяется коэффициент для первого года (0,2).

Дата введения нового порядка расчета на территории региона определяется законом субъекта федерации, однако везде она должна быть установлена не позднее января 2020 года. До этого момента налог считается из инвентаризационной стоимости. Таким образом, чем раньше совершен переход, тем легче будет привыкнуть жителям России к этим новшествам.

Вычеты для владельцев жилья

При расчете налога применяются вычеты, размер которых определяется видом объекта:

| Вид недвижимости | Площадь, на которую уменьшается налоговая база, м2 |

| Индивидуальный жилой дом | 50 |

| Квартира в МКД (многоквартирном доме) | 20 |

| Отдельная комната | 10 |

| Единый недвижимый комплекс | 1 млн руб. |

Сумма, рассчитанная с учетом общей площади, уменьшается на произведение указанного метража и стоимости одного квадратного метра. Пример:

(1 500 000/50) * 20 = 600 000 (руб.), где:

- 1 500 000 — кадастровая стоимость,

- 50 м2 — площадь квартиры.

Следовательно, налог будет начислен на 900 000 рублей. Вычет предоставляется на всю квартиру целиком, независимо от числа собственников. Если их двое, и они вносят плату отдельно, сумма вычета каждого уменьшится на 10 м2. Однако количество объектов не ограничивается, получить вычет можно за городскую квартиру, садовый дом и т.д.

Порядок предоставления льгот

Льгота на квартиру и другие жилые помещения предоставляется только при условии, что они не используются для предпринимательской деятельности. Список граждан, которые раньше получали льготу в размере 100 %, не изменился (ст. 407 НК РФ). К ним относятся:

- пенсионеры;

- инвалиды I, II группы;

- участники ликвидации последствий катастрофы в Чернобыле;

- заслуженные лица (Герои РФ, ветераны войн, участники боевых действий);

- граждане, во владении которых дачные строения площадью менее 50 м2.

Важно! Если раньше льгота предоставлялась по всем объектам налогообложения, то с 2015 года — только для одного по выбору владельца. Так, например, пенсионер-инвалид, имеющий квартиру, отдельную комнату, загородный дом должен посчитать, что ему выгоднее и подать заявление в ФНС с указанием конкретного объекта.

Как узнать налоговую ставку для своего региона?

Имущественный налог рассчитывается отдельно на дома (индивидуальное жилищное строительство), дачные строения, квартиры, комнаты. Такой же порядок применяется в отношении единых недвижимых комплексов, если в их составе есть хотя бы одно жилое помещение. Для проживающих в многоквартирных домах предусмотрено освобождение от оплаты за площадь, относимую к общему имуществу жильцов.

Нормативная ставка установлена законом, она составляет 0,1%. Однако властями региона она может быть уменьшена или увеличена (не больше чем в 3 раза). Например, для Москвы действуют следующие размеры:

| Кадастровая стоимость объекта | Ставка |

| До 10 млн. рублей | 0,1% |

| От 10 млн. рублей до 20 млн. рублей | 0,15% |

| От 20 млн. рублей до 50 млн. рублей | 0,2% |

| От 50 млн. рублей до 300 млн. рублей | 0,3% |

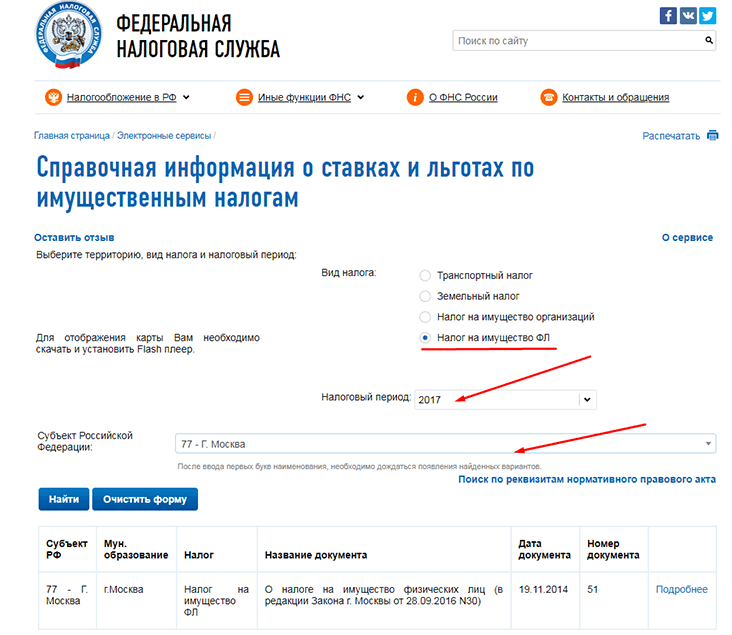

Посмотреть нормативные документы и размеры ставок можно на официальном сайте ФНС, выбрав из выпадающего списка свой регион.

Как узнать кадастровую стоимость квартиры онлайн?

Государственная оценка объектов недвижимости проводится поэтапно, с разной скоростью в городах и сельских районах. Новая стоимость вносится в единый реестр недвижимости. Оперативно узнать актуальную для вашей квартиры кадастровую стоимость без риска запутаться в дальнейших расчетах вы можете на онлайн-сервисе «КТОТАМ.ПРО» Мы предоставляем информацию по любому объекту на территории Российской Федерации.

Для этого достаточно ввести адрес в форму и нажать кнопку «найти». На экране появятся официальные данные из Росреестра:

Их можно смело использовать для расчета налога по своей квартире или, например, при выборе объекта для оформления льготы.

Если вам нужен официальный документ, на «КТОТАМ.ПРО» вы можете заказать выписку из ЕГРН. Она будет предоставлена вам в электронном виде с цифровой подписью сотрудника Росреестра. Распечатанный бланк вы можете использовать:

- при заказе независимой экспертизы рыночной стоимости для оспаривания кадастровой оценки через суд;

- для предоставления покупателю при оформлении купли-продажи квартиры;

- для проверки данных кадастрового паспорта: он может оказаться устаревшим, поскольку периодически производится переоценка объектов.

Также выписку можно запросить путем личного посещения территориального органа Росреестра или же через МФЦ. Срок ожидания в этом случае составит минимум 5 дней. Уникальность «КТОТАМ.ПРО» в том, что нужный документ вы получите всего за 250 рублей уже в день подачи заявки. Сервис гарантирует вам конфиденциальность, оперативность и достоверность сведений.

Калькулятор расчета налога на имущество физических лиц в Москве

Предназначен для расчета суммы налога на расположенную в Москве недвижимость (квартиры, комнаты, дома, а также другие строения и сооружения) физических лиц по правилам, действующим с 1 января 2015 года.

С помощью калькулятора вы можете рассчитать размер платежа по налогу за 2015-2019 годы с учетом понижающих коэффициентов, применяющихся в этот период.

Подробно изучить требования к уплате налога можно в гл. 32 НК РФ. Расчет производится в соответствии с налоговыми ставками, установленными в Законе г. Москвы от 19 ноября 2014 г. № 51 «О налоге на имущество физических лиц».

Расчет имеет информационный характер и не может являться основанием для совершения юридически значимых действий.

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2023. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС» (ИНН 7718013048, ОГРН 1027700495745). Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

Разработчик ЭПС Система ГАРАНТ – ООО «НПП «Гарант-Сервис-Университет»

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как рассчитать налог на квартиру в 2023 году

Налоговое законодательство часто обновляется. Налог на имущество в 2023 году не стал исключением. Расскажем, какие появились нововведения и как рассчитать налог на имущество.

За последние годы правилах уплаты налога на имущество появились некоторые новшества. Изменилась форма декларации, скорректирован порядок расчета налога по кадастровой стоимости и появились новые основания, по которым её можно изменить. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2023 году.

Как изменится налог на имущество в 2023 году

- Обновили форму декларации по налогу на имущество — новый бланк нужно использовать уже для отчетности за 2021 год ( Приказ ФНС от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 18.06.2021 № ЕД-7-21/574@ ). Большинство компаний изменений не заметят, так как они связаны с добавлением в декларацию строк для федеральной территории «Сирус».

- Введены единые сроки уплаты налога: за 2021 год — не позднее 1 марта 2023 года; авансовые платежи в 2023 году — не позднее последнего числа месяца, следующего за отчетным.

- Разрешили не платить налог с первого дня месяца, в котором недвижимое имущество было утрачено, если уведомить об этом налоговую.

- С 1 января 2021 года в декларацию добавли раздел 4, где отражают сведения о среднегодовой стоимости движимого имущества.

- Больше неважно, учтена ли недвижимость как основное средство, налог платить все равно придется, если регион не решит иначе.

- Бухгалтерам не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2020 года.

- Декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору.

ТОЛЬКО СЕГОДНЯ — Задайте вопрос юристу бесплатно!

- Задайте вопрос через через онлайн-чат

- Позвоните на горячую линию: Вся РФ — 8(800)302-58-65

Налоги, авансы, взносы в онлайн‑бухгалтерии

Веб-сервис Контур.Бухгалтерия рассчитает налог, напомнит об уплате авансов, поможет избежать штрафов и пеней.

С каких объектов платят налог на имущество в 2023 году

С какого имущества организации платят налог? Главный признак такого имущества — оно относится к недвижимости. В перечень недвижимого имущества попадают:

- здания, строения, сооружения, садовые дома, хозяйственные сооружения;

- объекты незавершенного строительства;

- гаражи, машино-места;

- жилые и нежилые помещения с неотделимыми улучшениями;

- предприятие, единый недвижимый комплекс;

- воздушные суда, морские суда и суда внутреннего плавания, зарегистрированные в установленном порядке.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги.

Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта без значительного ущерба. При этом записи в ЕГРН может и не быть, суды признают недвижимостью даже незарегистрированные объекты.

Еще один признак — учет на балансе в качестве основных средств. Это касается объектов недвижимости, облагаемых налогом по среднегодовой стоимости, и прописано в п. 1 ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог по кадастровой стоимости с жилых помещений и домов, которые не отражены в составе основных средств (для этого должны быть выполнены дополнительные условия, о которых мы расскажем ниже). Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Важно, чтобы при этом налоговая база определялась как кадстровая стоимость.

Оборудование к установке, отраженное на счете 07, не облагается налогом.

Кроме того, НК РФ устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не подпадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Веб-сервис Контур.Бухгалтерия поможет рассчитать налоги и напомнит о датай платежей. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Льготы при уплате налога на имущество в 2023 году

Для некоторых видов организаций применяются льготы, освобождающие от уплаты налога на имущество (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- «сколковцы», протезно-ортопедические предприятия, адвокатские и юридические консультации, государственных научные центры, управляющие компании инновационных НТЦ;

- управляющие компании, участники, резиденты различных экономических зон;

- производители фармацевтической продукции, общественные организации инвалидов.

Также от налога освобождены некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ).

Уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются.

Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно.

А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как рассчитать налог на имущество в 2023 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. Потом налоговая им тоже пришлет сообщение с суммой исчисленного налога, но это происходит уже после уплаты.

Поэтому рассчитывать все равно придется самостоятельно.

В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете рассчитать налог автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Базой для исчисления налога на имущество может быть среднегодовая стоимость недвижимости или кадастровая стоимость. Отчего это зависит, разберем далее.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Пример расчета налога на имущество по кадастровой стоимости

ООО «Воздушный Шар» владеет торговым центром, который облагается налогом на имущество по кадастровой стоимости. На 1 января 2023 года его кадастровая стоимость составила 120 000 000 рублей. Ставка налога на имущество в регионе — 2 %.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота.Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка.

Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением.Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года.Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ).

Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст.

382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Веб-сервис Контур.Бухгалтерия поможет рассчитать налоги и напомнит о датай платежей. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2023 года изменяется форма декларации, она утверждена Приказом ФНС от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 18.06.2021

Большинство компаний изменений не заметят, так как они связаны с добавлением в декларацию строк для федеральной территории «Сирус».

Декларация по налогу на имущество за 2021 год сдается до 30 марта 2023 года, с учетом переноса.

Сдавайте отчетность по имуществу в налоговую по месту нахождения имущества. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору. За непредставление декларации в срок предусмотрен штраф по ст. 119 НК РФ, ст.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Налог на имущество для юридических лиц в 2023 году

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев» и «вмененщиков», имущество которых попадает в перечень ст. 374 НК РФ. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы.

Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально.

В статье расскажем о расчете налога в 2023 году.

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев», имущество которых попадает в перечень ст. 346.11 НК РФ и облагается налогом по кадастровой стоимости. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу.

Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально.

В статье расскажем о расчете налога в 2023 году.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%. Также есть нулевая ставка, которая применяется в отношении объектов, определенных распоряжением Правительства (от 22.11.2017 № 2595-р) . Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2023 году

- авансовый платеж за первый квартал — 4 мая 2023;

- авансовый платеж за 6 месяцев — 1 августа 2023;

- авансовый платеж за 9 месяцев — 31 октября 2023.

Четыре квартала года составляют налоговый период по налогу на имущество. Уплатить налог за год нужно не позднее 1 марта 2023 года. Так что платите налог, в том числе в рамках единого налогового платежа, не позднее этой даты.

С 2020 года отменена обязанность по сдаче налоговых расчетов по авансовым платежам по налогу на имущество организаций. Декларацию по итогам года нужно представить не позднее 30 марта 2023 года.

Налогоплательщик, который состоит на учете в разных ИФНС по месту нахождения своих объектов недвижимости в одном субъекте РФ, сможет отчитываться в одну инспекцию по своему выбору. Налоговый орган субъекта нужно уведомить о своем решении до 1 марта.

Онлайн-сервис Контур.Бухгалтерия рассчитает налоги, подготовит платежки и напомнит о сроках уплаты. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Налог на недвижимость по кадастровой стоимости в 2023 году

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой стоимости.

Под кадастровую стоимость попадают объекты недвижимости из п. 1 ст. 378.2 НК РФ:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения или сооружения , расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

С этой недвижимости нужно платить налог по кадастровой стоимости, если кадастровая стоимость по ней определена, а сами объекты недвижимости перечислены в региональном законе. Если хотя бы одно из требований не исполнено, налог надо рассчитывать по среднегодовой стоимости. По объектам, перечисленным в пп. 4 п. 1 ст.

378.2 НК РФ, не составляют региональные перечни. Кадастровое налогообложение этих объектов предусматривается региональным законом. Если кадастровая стоимость не установлена, то тоже считайте налог по среднегодовой стоимости.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online»

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно.

И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем.

Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

В 2023 году уточнили порядок расчета налога на имущество, когда меняется кадастровая стоимость недвижимости. По стандартным правилам изменение кадастровой стоимости не повлияет на расчет налога в текущем и прошлых периодах (п. 15 ст.

378.2 НК РФ). Однако есть два случая, при которых налог пересчитывают:

1. Кадастровая стоимость изменилась задним числом, то есть до начала текущего или истекшего налогового периода. Даты начала применения измененной кадастровой стоимости в разных случаях перечислены в ст. 18 Закона от 03.07.2016 № 237-ФЗ. Например, такое может быть, если индекс недвижимости снизился более чем на 30 %.

2. Кадастровая стоимость установлена в размере рыночной. Для расчета налогов рыночная стоимость будет использоваться с даты начала применения изменяемой кадастровой стоимости.

Налог на движимое имущество

С 1 января 2019 года для организаций отменен налог на движимое имущество (ФЗ от 03.08.2018 №302-ФЗ). Даже в том случае, если регион не подтвердил право на льготу. В 2023 году движимое имущество по-прежнему не облагается налогом.

Однако сведения о среднегодовой стоимости движимого имущества, учтенного на балансе как ОС, теперь нужно отражать в разделе 4 декларации по налогу на имущество. Это связано с тем, что в основные направления налоговой политики на 2021-2023 годы включили проработку возврата обложения движимого имущества налогом. Власти обещают снизить ставки, чтобы налоговая нагрузка на бизнес не выросла.

Кроме того, обложение движимого имущества поможет избежать многочисленных споров по категории объектов.

Онлайн-сервис Контур.Бухгалтерия рассчитает налоги, подготовит платежки и напомнит о сроках уплаты. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Налог на имущество в 2023 году

Авансы по налогу на имущество

Каждый квартал авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению недвижимое имущество. Если иное не предусмотрено региональным законодательством. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру.

Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя= (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1).Остаточная стоимость считается с учетом амортизации.

Пример 1.В ООО «Ромашка» на начало года было амортизируемого имущества на 100 000 рублей. Ежемесячная амортизация — 5 000 рублей. Соответственно каждый месяц на эту сумму уменьшалась остаточная стоимость.

К июлю 2023 года она упала до 70 000 рублей.

Налоговая база = (100 000 + 95 000 + 90 000 + 85 000 + 80 000 + 75 000 + 70 000) / 7 = 85 000 рублей.

Аванс за 2 квартал = (Налоговая база × Налоговая ставка) / 4 = (85 000 × 2,2%) / 4 = 467,5 рубля.

Рассчитаем аванс по налогу на имущество за 3 квартал 2023 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Пример 2.У ООО «Лютик» есть два объекта с остаточной стоимостью на начала года в 100 и 300 тысяч рублей. Амортизация этих объектов 5 000 и 10 000 в месяц соответственно.

Налоговая база = ((100 000 + 300 000) + (95 000 + 290 000) + (90 000 + 280 000) + (85 000 + 270 000) + (80 000 + 260 000) + (75 000 + 250 000) + (70 000 + 240 000) + (65 000 + 250 000) + (60 000 + 240 000) + (55 000 + 230 000))/ 10 = 276 000 рублей

Аванс за 3 квартал = (276 000 × 2,2%) / 4 = 1 518 рублей.

Рассчитываем аванс по налогу на имущество за 2 квартал 2023 года исходя из кадастровой стоимости.

Формула для расчета простая: Аванс = Кадастровая стоимость × Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости. Узнать ее можно в специальном сервисе, введя кадастровый номер или адрес объекта.

Пример 3.Кадастровая стоимость имущества ООО «Василек» равна 1 162 000 рублей.

Аванс за 3 квартал = (1 162 000 × 2,2%) / 4 = 6 391 рублей.

Налог на имущество за 2023 год

Юридические лица рассчитывают налог на имущество самостоятельно. Чтобы рассчитать налог на имущество за год, нужно уменьшить платеж на авансы, перечисленные в течение года. Налоговая база рассчитывается как сумма остаточной стоимости каждого объекта на первое число месяца и последний день расчетного периода (31 декабря).

- 1 января —1 165 000 рублей

- 1 февраля — 1 157 000 рублей

- 1 марта — 1 149 000 рублей

- 1 апреля — 1 141 000 рублей

- 1 мая — 1 133 000 рублей

- 1 июня — 1 125 000 рублей

- 1 июля — 1 117 000 рублей

- 1 августа — 1 109 000 рублей

- 1 сентября — 1 101 000 рублей

- 1 октября — 1 093 000 рублей

- 1 ноября — 1 085 000 рублей

- 1 декабря — 1 077 000 рублей

- 31 декабря — 1 069 000 рублей

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Попробуйте 14 дней бесплатной работы!

Налог на недвижимость: кто, сколько и когда должен платить

До 1 декабря 2023 года владельцы недвижимости на территории России должны заплатить налог на нее. Рассказываем, что облагается этим налогом, а что нет, как он рассчитывается и можно ли его не платить.

Налог на имущество физических лиц (именно так он называется официально) — это местный налог, размер которого каждый муниципалитет определяет самостоятельно. В городах федерального значения Москве, Санкт-Петербурге и Севастополе его устанавливают законы этих субъектов РФ.

Собственники недвижимости должны платить налог на имущество ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть до 1 декабря 2023 года необходимо уплатить налог за 2021-й.

Размер платежа рассчитывается один раз в год налоговой инспекцией, которая в третьем квартале направляет собственнику уведомление, где указано, сколько и за что нужно заплатить.

Если у собственника есть личный кабинет на сайте ФНС, то налоговое уведомление автоматически придет туда. При желании в ЛК можно сделать так, чтобы уведомления отправлялись в бумажном виде по почте.

Кто должен платить налог на имущество физических лиц

Плательщиками налога на недвижимое имущество являются собственники жилых и нежилых объектов на территории России. Если речь идет о квартире или доме, то с точки зрения закона неважно, кто именно там живет (в том числе на праве аренды) или зарегистрирован. Налог платит тот, кому недвижимость принадлежит по документам.

Даже если объект не используется и пустует, налог на него все равно придется платить.

Размер налога не зависит от гражданства и возраста, если только человек не входит в льготную категорию. За несовершеннолетнего собственника государству платят его родители или опекуны. Если владелец имущества — иностранец, он тоже раз в год будет получать налоговые уведомления независимо от того, приезжал он в страну за истекший налоговый период или нет.

Также неважно, каким образом к собственнику перешло право на имущество: купил он его, взял в ипотеку, получил по наследству или в дар. Обязанность по уплате налога появляется сразу после оформления права собственности.

Объекты налогообложения, или что считается недвижимостью

Налогом на имущество физических лиц облагается только недвижимость — объекты, связанные с землей, которые невозможно переместить, не нанеся им несоразмерного ущерба. Перечень облагаемого налогом имущества дан в статье 401 НК РФ.

В него входят:

- жилой дом (в том числе на земле для ведения личного подсобного хозяйства, огородничества, садоводства, ИЖС);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс (комплекс зданий и сооружений, которые юридически и технологически нельзя разделить — завод, железная дорога и т. п.);

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Общедомовая собственность многоквартирных домов (МОПы, технические этажи, придомовая территория и т. д.) налогом на имущество не облагается.

Все, что законодательство не относит к недвижимому имуществу (автомобиль, сбережения, мебель, бытовая техника, ювелирные украшения), причисляется к имуществу движимому. Налогом, которому посвящен материал, оно не облагается, но владельцы таких вещей платят другие налоги. Например, в цену товара включен НДС, а автовладельцы ежегодно уплачивают транспортный налог, который часто присылают «в комплекте» с уведомлением по налогу на имущество.

Ставка налога для физлиц

Сумму налога на имущество физических лиц вычисляют при помощи ставки. Это процент от налоговой базы — кадастровой стоимости объекта недвижимости, которую определяет Росреестр.

Налоговым кодексом РФ заданы три базовые ставки налогообложения, зависящие от вида объекта и его стоимости:

1. По ставке 0,1% кадастровой стоимости облагаются:

- квартиры;

- комнаты (а также доли и части);

- жилые дома;

- гаражи и машино-места;

- хозпостройки до 50 кв. м на участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Муниципалитеты, а также города федерального значения имеют право устанавливать свои ставки для вышеперечисленных объектов, а именно: уменьшить базовую ставку 0,1% до нуля или увеличить, но не более чем в три раза. То есть в разных населенных пунктах диапазон может меняться от 0 до 0,3%.

Например, в Екатеринбурге ставка налога на квартиру, дом, гараж составляет 0,1%, а в Москве она зависит от кадастровой стоимости недвижимости: чем больше, тем выше (такую разновидность ставки называют прогрессивной).

В частности, если московская квартира стоит до 10 млн рублей, ставка будет на уровне 0,1%. При цене жилья от 10 до 20 млн рублей она составит 0,15%, от 20 до 50 млн — 0,2%. Для объектов кадастровой стоимостью до 300 млн рублей ставка установлена на уровне 0,3%.

Узнать ставки налога на имущество в своем населенном пункте можно на сайте ФНС .

2. Прочие объекты, например, хозяйственные постройки от 50 кв. м на садовых участках, облагаются по ставке 0,5%. Здесь местные власти не могут менять федеральную «таксу».

3. Владельцы имущества дороже 300 млн рублей, а также собственники коммерческой недвижимости (например, офисов и торговых площадей) платят 2% кадастровой стоимости. Эта ставка также не подлежит пересмотру.

Апартаменты при расчете налога на имущество приравниваются к нежилым помещениям. Налоговая ставка на них может колебаться от 0,5 до 2%.

Это зависит от региона, типа здания, в котором они находятся, и вида разрешенного использования постройки. При этом налоговая ставка для апартаментов всегда выше, чем для квартиры.

Как узнать кадастровую стоимость объекта

Уточнить, во сколько государство оценивает любой зарегистрированный объект недвижимости, можно в личных кабинетах на сайте налоговой или Росреестра. Кроме того, эту информацию указывают в налоговых уведомлениях.

Кадастровую стоимость при расчете налога на имущество в некоторых регионах начали применять с 2015 года, а с 2021-го это стало повсеместной практикой. Ранее в расчет брали инвентаризационную стоимость объекта.

Кадастровая стоимость ближе к рыночной и может отличаться от инвентаризационной в 3–10 раз. Поэтому, если сумма налога на одно и то же имущество за последние годы выросла, то, скорее всего, муниципалитет сменил базу при расчете.

Росреестр пересматривает кадастровую стоимость недвижимости paз в пять лет по всей России, кроме Москвы, Санкт-Петербурга и Севастополя, где переоценку проводят раз в три года.

Как рассчитывается налог

Логично, что чем больше площадь объекта налогообложения, тем выше его стоимость и тем больше налог. Однако на каждый объект действует налоговый вычет. В данном случае это площадь, за которую не нужно платить.

Собственник имеет право на налоговый вычет по каждому принадлежащему ему объекту. Даже если он владеет пятью квартирами, вычет предоставят на каждую из них.

Учет этой льготы происходит автоматически и выражается в том, что при расчете налога во внимание принимается не полная площадь объекта.

Размеры вычетов:

- для квартиры и доли в частном доме — 20 кв. м;

- для комнаты и доли в квартире — 10 кв. м;

- для дома — 50 кв. м;

- за дом площадью 50 кв. м и меньше налог на имущество вообще не начислят.

При площади квартиры в 100 кв. м, налогом будет облагаться 80 «квадратов», а в загородном доме площадью 120 кв. м — только 70.

Многодетным семьям (воспитывающим трех и более несовершеннолетних детей) полагается дополнительный вычет за каждого ребенка.

Его размеры:

- при владении квартирой/комнатой или ее частью — 5 кв. м;

- по жилому дому или его части — 7 кв. м.

У собственника квартиры площадью 110 кв. м трое несовершеннолетних детей. Налог на имущество для него рассчитают так:

110 кв. м (общая площадь) – 20 кв. м (обычный вычет) – 5 кв. м × 3 (льготный вычет за трех детей) = 75 кв. м

А если бы это была не квартира, а дом, то налогом он не облагался бы совсем, так как при площади менее 50 «квадратов» налоговая база уменьшается до нуля:

110 кв. м – 50 кв. м – (7 кв. м × 3) = 39 кв. м

Также при расчете налога на имущество учитывается коэффициент периода владения (КПВ) и размер доли собственности в объекте (Д).

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если имущество приобрели до 15-го числа включительно, то этот месяц считается за полный, а если позже этого срока — месяц не считается. Если вы владеете недвижимостью больше года, коэффициент становится равным единице.

При продаже объекта всё наоборот: месяц зачитывается, если сделка в нем прошла после 15-го числа.

Квартиру купили 20 марта 2021 года и продали 20 декабря того же года. Тогда март в периоде не учитывается, а декабрь считается, так как и возникновение, и прекращение права собственности произошли после 15-х чисел месяцев.

Срок владения в таком случае составит 9 месяцев, и КПВ будет равен 9/12, то есть 0,75.

Формула расчета налога на имущество выглядит так:

(Кадастровая стоимость имущества – налоговый вычет) × КПВ × Д × ставку налогообложения

Расчет налога для конкретного объекта также можно сделать на сайте ФНС .

Рассчитаем сумму налога на имущество для квартиры в Москве за 2021 год. Ее площадь — 60 кв. м, кадастровая стоимость — 17 млн рублей, и есть два собственника, которые владеют ½ доли каждый. Квартира куплена 16 месяцев назад.

Сначала применим налоговый вычет, для чего посчитаем кадастровую стоимость 1 кв. м: 17 000 000 / 60 = 283 300 рублей. Площадь после вычета: 60 – 20 = 40 кв. м. Кадастровая стоимость квартиры после вычета: 283 300 × 40 = 11 332 000 рублей.

Налогоплательщики приобрели квартиру больше года назад, поэтому КПВ равен единице, а так как каждый собственник владеет половиной объекта, то размер доли собственника (Д) равен 0,5. В Москве принята прогрессивная ставка, и для квартир стоимостью 10–20 млн рублей она составляет 0,15%.

Кто может не платить налог на имущество

Льготы на уплату налога на имущество бывают федерального и местного уровня. Первые действуют по всей стране, вторые применяются в определенном регионе. Например, в некоторых муниципалитетах действуют льготы для несовершеннолетних из многодетных семей.

На федеральном уровне льготы предоставляются пенсионерам, инвалидам первой и второй группы, военнослужащим, героям СССР и РФ, участникам ВОВ, детям-инвалидам.

Льготники из федерального перечня от уплаты налога на имущество освобождены полностью. Местные же льготы могут покрывать как полную сумму налога, так и ее часть.

Уточнить перечень льготников в своем субъекте можно на сайте ФНС.

Получить льготы можно только на имущество, которое не используется для предпринимательской деятельности — например, на квартиру, дом, гараж. При этом цена объекта должна быть меньше 300 млн рублей. То есть если квартира сдается в аренду или дом стоит 320 млн рублей, то льготное налогообложение к ним не применяется.

Льготы распространяются только на один объект каждого вида. Собственник может самостоятельно решить, на какой именно. Если владелец выбор не сделал, налоговая автоматически применит льготу к самому дорогому объекту.

рублей, и в Моршанске, с кадастровой стоимостью 250 тыс. рублей.

Так как первый объект дороже, по умолчанию владелец получит льготу (освобождение от уплаты) на нее, а налог за моршанскую квартиру ему начислят полностью.

Еще у пенсионера в Моршанске есть частный дом и гараж. Это другие виды имущества, а значит, льгота действует и на них, так что налог платить тоже не придется.

По заявлению собственника налоговая может сменить объект льготного налогообложения. Выбрать его владельцу нужно до окончания текущего налогового периода, например, в 2023 году — до 31 декабря 2023-го.

По форме такое заявление похоже на декларацию и доступно на сайте ФНС

При этом заявление на саму льготу, а не на выбор «льготного» объекта, налогоплательщик может подать когда угодно. Если к тому моменту налог уже посчитают без льгот, то, получив заявление, ФНС произведет перерасчет на будущие налоги.

Как оплатить налог на недвижимость

Удобнее всего оплатить налог прямо из личного кабинета на сайте ФНС или на портале госуслуг. Также это можно сделать по номеру уведомления на сайте налоговой или обратившись в банк с распечатанной квитанцией.

Что делать, если в налоговом уведомлении есть ошибка

Порядок действий в таком случае зависит от того, какая именно ошибка допущена. Например, если неправильно указана площадь квартиры, но прочие данные (кадастровый номер, адрес, ФИО владельца) верны, нужно направить обращение в налоговую, приложив выписку из ЕГРН или свидетельство о регистрации права, где указана правильная площадь.

Если же собственник не согласен с кадастровой стоимостью объекта или с определением вида недвижимости, то сначала надо обратиться с заявлением в Росреестр и потребовать пересчитать эту сумму.

Машино-места в уведомлениях нередко обозначают как «иные строения». После этого налоговая ставка для них повышается с 0,1 до 0,5%.

После завершения разбирательств с Росреестром (иногда для этого приходится обращаться в суд), подтверждающие документы следует предоставить в ФНС для перерасчета налога.

А если недвижимость за рубежом?

Налог на имущество взимается по месту нахождения объекта. Если налоговый резидент России (человек, который находится в стране не менее 183 дней в году) имеет недвижимость за рубежом, то в РФ налог на имущество он за нее не платит.

Гражданин России не обязан уведомлять ФНС о покупке недвижимости за границей, если только он не является государственным или муниципальным служащим.

Но для оплаты налога за рубежом владельцу потребуется открыть счет в местном банке. А вот о наличии таких счетов граждане нашей страны обязаны сообщить в налоговую не позднее, чем через месяц после их открытия.

Если налоговый резидент России имеет доход с зарубежной недвижимости, например, сдает ее в аренду или получил прибыль от ее продажи, то у него возникает обязанность заплатить в российский бюджет подоходный налог. Для этого собственник заполняет и подает в ФНС декларацию по форме 3-НДФЛ в срок до 30 апреля года, следующего за истекшим налоговым периодом.

Между государствами может быть заключено соглашение об избежании двойного налогообложения. В этом случае налог, уплаченный в другой стране, можно зачесть в России. Например, в Испании налоговая ставка для нерезидентов Евросоюза — 24%: заплатив там налог с продажи квартиры, в России бывший владелец ничего платить не должен.

Чтобы произвести налоговый зачет, нужно подать декларацию 3-НДФЛ в российскую налоговую и приложить к ней документы, подтверждающие сумму полученного дохода и сумму уплаченного за границей налога.

Налог на квартиру в 2023 году

Расходы счастливых обладателей недвижимости в России не заканчиваются на покупке. Ежегодно нужно уплачивать налог на квартиру,даже если в ней никто не живет. О том, по какому принципу начисляется налог, как можно на нем сэкономить в 2023 году и о других вопросах, расскажем сегодня.

Главное о налоге на квартиру

Все собственники недвижимости в России вынуждены ежегодно уплачивать в бюджет суммы налога. Эта обязанность предусмотрена статьями 399-409 НК РФ и касается не только квартир, но и любой другой недвижимости: домов, гаражей, комнат. Но информации по другим объектам много, поэтому мы коснемся только квартир.

Налог – региональный, зачисляется не в общероссийский бюджет, а в казну того региона, в котором находится квартира. Платят его титульные собственники жилья, те граждане, которые вписаны в качестве хозяев в официальные документы. Достаточно проверить строку «Правообладатель» в выписке из ЕГРН, чтобы понять, кто должен платить налог на квартиру.

Кстати, индивидуальные предприниматели тоже попадают под налог на имущество физических лиц со своими особенностями, о которых мы написали ниже. Налог на имущество организаций к ним не относится.

Бесплатная консультация юриста

Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

Ответ в течение 15 минут

Арендаторы квартир налог за квартиру не платят, поэтому требовать от съемщиков оплаты квитанций от ФНС незаконно.

Сколько придется платить за квартиру

Единого размера налога на квартиру не установлено. Сумма к оплате всегда зависит от ряда факторов:

- что берется в качестве основания для расчета – налоговая база;

- какие есть вычеты, которые уменьшают основание;

- налоговая ставка, которую определяет регион;

- период, в который считается налог;

- доля в праве на квартиру, которая принадлежит владельцу.

Первым делом нужно посмотреть, какую стоимость используют налоговики региона для расчета налога – инвентаризационную или кадастровую.

Всероссийский переход на кадастровую стоимость

До 2015 года в России применяли инвентаризационную стоимость квартиры как основание для расчета. Эту стоимость определяли в БТИ, она в основном складывалась не из рыночной стоимости, а из технического состояния жилья, его износа. С 2015 начался постепенный переход на новый порядок исчисления – от кадастровой стоимости.

В каких-то регионах (например, в ХМАО, Москве, Забайкальском крае) расчет от кадастровой стоимости стартовал уже с 2015 года, а в некоторых начинает применяться только с 2020 года. Однако вся Россия уже в 2021 году получит уведомления, в которых налог на квартиру будет посчитан именно от кадастровой стоимости.

Посмотреть (файл PDF), с какого года ваш регион переходит на налог от кадастра.

Читайте также Налог на сдачу квартиры 2023

Разработчики закона предусмотрели постепенный переход на новые суммы налога, поэтому в первые три года применения кадастровой стоимости в регионе используется одна формула, а начиная с четвертого года – другая.

Как рассчитать налог на квартиру?

Формулы для расчета налога на квартиру

Регион перешел на кадастровую стоимость, и, начиная с четвертого года после этого, формула расчета налога очень простая:

КАДАСТРОВАЯ СТОИМОСТЬ КВАРТИРЫ * НАЛОГОВАЯ СТАВКА = НАЛОГ НА КВАРТИРУ

Кадастровая стоимость квартиры берется с учетом вычета.

Налог от кадастра в 10 раз больше?

Если сравнить кадастровую и инвентаризационную стоимость квартиры, будет заметно расхождение. У кого-то оно более значительное, у кого-то менее. Действительно, есть квартиры, у которых кадастровая стоимость внезапно признана в несколько раз больше, чем инвентаризационная.

Разница настолько, что вместо, скажем, 2 000 рублей, собственник вынужден платить 6-8 тысяч. Чтобы сгладить такой резкий переход, законодатели придумали особую формулу для расчета налога в переходный период.

Расчет налога на квартиру в переходный период

В первые три года после перехода региона на исчисление налога от кадастровой стоимости квартиры используется вот такая формула:

Достаточно сложная для восприятия. В этой формуле несколько переменных:

- Н1 – налог из кадастровой стоимости квартиры (с учетом вычета);

- Н2 – налог из инвентаризационной стоимости квартиры за последний год, в котором она определялась;

- К – понижающий коэффициент. В первый год он составляет 0,2, во второй – 0,4, в третий год – 0,6.

Получается, что для плавного перехода на новые суммы, чтобы подготовить население, придумали на первые три года такой расчет:

- Сначала вычисляется налог от кадастра, который в итоге и нужно будет платить после перехода.

- Из этого налога отнимается сумма налога от инвентаризационной стоимости.

- Полученная разница снижается на соответствующий коэффициент.

- К полученной сумме прибавляется налог от инвентаризационной стоимости.

По идее к четвертому году граждане уже привыкнут к новым суммам, которые окажутся для их кошелька не особенно болезненными.

Налоговая база

Основная величина – это кадастровая стоимость квартиры. Ее утверждают на уровне региона, а порядок определения могут принимать и муниципальные органы. По заказу властей нанимают специальные оценочные фирмы, которые для каждого объекта недвижимости исчисляют кадастровую стоимость на 1 января налогового года.

Результаты затем утверждаются региональными властями.

Посмотреть кадастровую стоимость своей квартиры можно на сайте Росреестра бесплатно.

Читайте также Налог с продажи квартиры

Для исчисления налога от кадастровой стоимости целой квартиры нужно будет отнять кадастровую стоимость вычета (о нем ниже). Получится налоговая база.

В переходный период потребуется также знать инвентаризационную стоимость. Справки по ней выдает БТИ того населенного пункта, в котором находится квартира. Эта величина складывается исходя из стоимости затраченных строительных материалов, работ по возведению жилья, внутреннего и внешнего износа, состояния инженерных систем и агрегатов.

Налоговые вычеты

Для всех собственников предусмотрен автоматический налоговый вычет, который уменьшает налоговую базу:

- квартиры – кадастровая стоимость 20 метров;

- для комнат и частей квартир – стоимость 10 метров;

- жилые дома – стоимость 50 метров.

Например, в квартире 70 квадратов налогом облагаются только 50. Работает вычет так:

- Берем кадастровую стоимость всей квартиры, вычисляем стоимость 1 метра (КС разделить на метраж).

- Стоимость 1 метра умножаем на размер вычета.

- Вычитаем из стоимости целой квартиры стоимость вычета.

Полученная цифра будет налоговой базой по налогу на квартиру. Пример расчета с вычетом мы привели ниже.

Налоговые ставки на квартиры в Москве и регионах

Каждый субъект страны сам определяет ставки по налогу на квартиру. В Москве, например, действуют такие:

Чаще всего местная власть для квартир устанавливает ставку в диапазоне 0,1 – 0,3 %. Уточнять нужно в ИФНС, которая расположена по месту нахождения квартиры, или в местной администрации.

Пример расчета имущественного налога

Подсчитаем налог за 2020 год для квартиры, расположенной в Москве, кадастровой стоимостью 9 млн. рублей и площадью 70 квадратных метров.

Поскольку в Москве переходный период уже закончен, используем простую формулу: налоговая база умножается на ставку.

Шаг 1. Считаем налоговую базу. Из кадастровой стоимости целой квартиры вычитаем кадастровую стоимость 20 метров.

КС целой квартиры – 9 000 000 рублей, КС одного метра 128 571,43 рубля (9 млн./70кв.м), КС 20 метров – 2 571 428,6 рублей (20 * 128 571,43). Налоговая база = 6 428 571,4 рублей (9 000 000 — 2 571 428,6).

Шаг 2. Умножаем налоговую базу на ставку. Ставка для нашей московской квартиры составляет 0,1%.

6 428 571,4 * 0,001 = 6 428,57

Итого сумма к оплате за 2020 год — 6 428 рублей 57 копеек.

Долевым собственникам

Оговорка для тех, кто владеет квартирой не один, а с компанией. Долевые собственники оплачивают налог в соответствии с их долей. Например, у вас в выписке указано, что вы владеете 1/3 доли в праве, значит и налог за целую квартиру нужно делить на три и оплачивать только треть.

Совместные собственники (например, супруги) платят налог в равных долях.

Порядок оплаты налога

ИФНС по населенному пункту получает из местного Росреестра сведения о принадлежности и кадастровой стоимости квартир, и по этим сведениям самостоятельно делает расчет налога для каждого собственника. Инспекторы формируют уведомления, которые рассылаются с квитанциями на оплату по почте или размещаются в личном кабинете налогоплательщика в интернете. Самостоятельно никакие заявления или декларации никуда подавать ну нужно.

Оплатить квитанцию/уведомление нужно до 1 декабря года, следующего за налоговым годом. Например, налог за 2021 год придет в 2023 году, и оплатить его нужно будет до 1 декабря 2023 года.

Оплатить можно с банковской карты в личном кабинете налогоплательщика или на официальном сервисе ФНС.

Читайте также Налог при дарении квартиры

В некоторых регионах реализована оплата через Госуслуги. Также можно воспользоваться услугами банка и оплатить квитанцию с карты или наличными в любом отделении любого банка.

Как уменьшить налог на квартиру

Налог на квартиру – региональный, поэтому и льготы могут устанавливаться не только на общероссийском уровне, но и на уровне субъекта РФ. Ниже поговорим о федеральных льготах и возможностях.

Льготы по налогу

Налог на квартиру можно не платить, если гражданин подпадает под одну из категорий:

- пенсионеры по возрасту;

- Герой СССР или Герой РФ;

- инвалид 1, 2 группы или инвалид с детства;

- участники ВОВ и локальных войн;

- льготники Чернобыля;

- военнослужащие со сроком службы более 20 лет;

- члены семьи погибшего военнослужащего.

Не платить налог также можно, если в квартире открыт общедоступный музей, галерея, библиотека.

Многодетные семьи федеральных льгот по этому налогу не имеют.

Чтобы получить льготу, нужно отправить в налоговую специальное уведомление (скачать бланк заявления на налоговую льготу, файл PDF из 4 страниц). Если у человека несколько квартир, то льгота предоставляется только на одну из них.

Уменьшить кадастровую стоимость

Стоит проверить налоговую базу – не слишком ли завышена кадастровая стоимость квартиры? Если очевидно, что КС завысили, можно уменьшить ее через комиссию Росреестра или суд. Для этого понадобится сделать рыночную оценку жилья и предоставить в компетентное ведомство соответствующее заявление.

С уменьшением базы уменьшится и сумма налога.

Индивидуальным предпринимателям

ИП на упрощенке могут не платить налог на квартиру, если эта квартира используется ими в предпринимательской деятельности. Если она используется для проживания, налог заплатить придется. Вместо этого они платят УСН.

Уточнить, имеет ли вы как предприниматель право на льготу, нужно в своей налоговой инспекции.

В заключение

Платить налог на квартиру должен любой собственник, который записан таковым в официальных документах на жилье. За детей платят их родители, долевые собственники рассчитываются пропорционально их долям, супруги платят поровну. Налог рассчитывает ИФНС, самостоятельно его считать не нужно.

В связи с переходом страны на исчисление налогов от кадастровой стоимости, могут возникнуть вопросы по правильности расчета.

Если вы не уверены, нужно ли вам платить за квартиру или правильно ли вам начислили налог, обратитесь за консультацией к нашему юристу. Специалист онлайн!