Как узнать есть ли на мне кредиты

В настоящее время участились случаи, оформления кредитов мошенниками на чужую фамилию. По этой причине многие люди желают узнать: не числится ли на них кредитная задолженность, оформленная обманным путем.

Как узнать о наличии кредита?

Чтобы проверить наличие долга, пользователь должен обратиться в соответствующий государственный орган – Бюро Кредитных Историй (БКИ). Важно помнить, что на сегодняшний день не разработана единая информационная база, с помощью которой можно по фамилии идентифицировать человека и узнать о его кредитном состоянии. Подобные сведения конфиденциальны и охраняются законом. По этой причине, найденный в интернете перечень должников с детальной информацией по ним – не соответствует действительности. Следует остерегаться мошенников, предлагающих подобные сведения за определенную плату.

КИ (кредитная история), передается в БКИ только по официальному согласию клиента. Содержащиеся в ней сведения хранятся 15 лет, начиная со времени, когда была осуществлена последняя запись. Каждый человек вправе получить доступ к личной информации. Один раз в год разрешается воспользоваться услугой бесплатно. При необходимости осуществлять проверку чаще, пользователь должен заплатить определенную сумму. Для проведения операции доступно несколько способов:

- Онлайн – с помощью официального сайта Банка России (требуется код субъекта);

- Через банк, бюро кредитных историй, у нотариуса, с помощью почтовой службы (дополнительный код не требуется).

Код субъекта – это сочетание букв и цифр, придуманное клиентом при оформлении займа. Если он был утерян, владелец может создать новый. Для этого достаточно воспользоваться услугами любой финансовой компании или БКИ.

Далее более подробно рассмотрим самые доступные способы проверки кредитной истории. При обнаружении следов мошеннических действий следует немедленно обратиться в полицию.

Как узнать, есть ли на мне кредиты онлайн?

Для онлайн проверки пользователь должен зайти на официальный сервис Бюро Кредитных Историй, зарегистрироваться, подтвердить свою личность (один раз) и получить КИ. Для создания личного кабинета требуется внести личную информацию. Далее следует придумать логин и пароль. В конце процедуры необходимо пройти процедуру подтверждения данных.

Спустя некоторое время пользователь получит ответ, содержащий сведения обо всех финансовых организациях, в которых присутствует история заявителя.

Как узнать про кредит по паспорту?

Узнать свою КИ можно также лично посетив отделение Бюро. Перечень доступных мест расположен на странице НБКИ. Кроме прочего такие услуги предоставляют микрофинансовые организации и кредитные кооперативы. Пользователю достаточно иметь с собой паспорт. При этом получение сведений может осуществляться на адрес кредитного счета. Услуга платная. Ее стоимость устанавливается компаниями индивидуально, поэтому может отличаться.

Как узнать, есть ли кредиты на другом человеке?

Финансовые компании, которые получили разрешение хранить кредитные истории клиентов, защищают конфиденциальность. По этой причине определить наличие кредитов на другом человеке разрешается только при предъявлении документа разрешающего такие действия: нотариально заверенная доверенность, а также код субъекта, чьи сведения будут подвергаться проверке.

Другим способом получения информации является подача запроса на сайте службы судебных исполнителей. Такой метод действует только при наличии просроченной задолженности, а также решения суда, согласно которому было начато исполнительное производство. Других способов получения сведений, охраняемых законом, о третьем лице не существует.

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

- Непосредственно в отделении банковской организации;

- По телефону горячей линии;

- С помощью интернет-банкинга;

- Воспользовавшись аппаратом самообслуживания (банкоматом, терминалом).

Информация конфиденциальна и предоставляется только владельцу счета, поэтому при получении сведений в банке необходимо иметь при себе паспорт. Кроме прочего заемщик может заказать дополнительное информационное обслуживание: регулярное оповещение состояния счета долга. В результате клиент регулярно получает подробную информацию на мобильный телефон, по электронной почте или с помощью государственной службы доставки корреспонденции (почта).

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга. Важно своевременно проверять, не находится ли желаемое авто в обременении.

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Информация о наличии кредита в Сбербанке

Для проверки наличия задолженности перед Сбербанком пользователь должен зайти на официальный сайт финансовой компании и осуществить определенный порядок действий:

- Нажать «Кредиты»;

- Выбрать «Кредитная история».

Можно также получить информацию с помощью другой последовательности:

- «Прочее», «Кредитная история».

После этого откроется окно, содержащее кредитную историю с описанием отчета задолженности. Заказать его можно нажатием соответствующей кнопки.

У кого нет выхода в интернет, можно посетить отделение Сбербанка и получить всю необходимую информацию. При себе обязательно требуется иметь паспорт. Подобные сведения конфиденциальны и не разглашаются третьим лицам. По этой причине посетить отделение банка придется лично.

Владельцы кредитной карты Сбербанка также могут в свободном доступе получить подробные сведения обо всех движениях по ней. Сделать это можно в личном кабинете пользователя или в филиале финансовой организации.

Как узнать кредитную историю другого человека

Кредитная история онлайн доступна даже при минимальном количестве документов. Например, на Mycreditinfo.ru этот документ можно заказать, имея под рукой один лишь паспорт. Вот, что вам нужно будет сделать:

• Зарегистрироваться на сайте;

• Пройти процедуру идентификации, иными словами — подтвердить, что вы — это вы, а не сторонний человек, который узнал ваши паспортные данные;

• Заказать и оплатить отчет о кредитной истории (все это также делается на сайте).

После того, как вы пройдете эти три шага, кредитная история будет доступна вам в электронном виде в личном кабинете на сайте в любое время.

Как пробить кредитную историю другого человека?

Кредитную историю заемщика внимательно изучают не только банки, но и, например, работодатели. Финансовая репутация для службы по подбору персонала становится значимым аргументом в пользу того или иного кандидата. Применение кредитной истории в других сферах в России еще не очень распространено, тогда как на Западе эта информация активно используется и в бытовых вопросах.

Кредитную историю могут запросить при аренде жилья или найме на работу домашнего персонала, к примеру, няни или домработницы и даже перед замужеством.

Тоже задумались, как пробить кредитную историю человека? Это реально, но следует соблюсти целый ряд формальностей. Во-первых, такой отчет выдают только юрлицам или индивидуальным предпринимателям. Во-вторых, обязательно необходимо иметь зафиксированное письменно или иным образом согласие человека, чьей финансовой репутацией вы интересуетесь.

Те же правила, кстати, применимы и в отношении вас лично. Получить кредитную историю могут только организации, которые получили ваше одобрение на подобные действия.

Можно ли узнать задолженность по кредиту по номеру договора?

По номеру кредитного договора

Как узнать есть ли у тебя долги по кредиту?

Узнать о своей задолженности перед банком можно как с помощью запроса в бюро кредитных историй (БКИ), так и обратившись в банк или в Федеральную службу судебных приставов (ФССП). Один раз в год каждый гражданин имеет право совершенно бесплатно узнать свою кредитную историю.

Как узнать есть ли у умершего долги?

Обратитесь к нотариусу

Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ.

Как узнать кредитную историю человека онлайн?

Узнать свою кредитную историю можно онлайн. Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги».

Как узнать задолженность по кредиту в Народном банке?

Согласно информации, представленной на официальном интернет-ресурсе АО «Народный Банк Казахстана», узнать задолженность по Вашему кредиту Вы можете либо на портале Homebank.kz, либо в приложении Homebank.

Как по номеру договора узнать остаток по кредиту Тинькофф?

По телефону по номеру договора

Как узнать задолженность по кредиту по Инн Казахстан?

- http://kgd.gov.kz/ru/app/culs-taxarrear-search-web.

- Быстро узнать информацию с телефона

- https://egov.kz/wps/myportal/P19.01.

Как узнать кредитную историю бесплатно по фамилии через интернет?

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента.

Как узнать есть ли у моего мужа кредит?

Как узнать, что у мужа кредит? Законного способа проверить, есть ли у супруга взятые втайне от вас кредиты, нет. Можно лишь тщательно следить за состоянием счетов и звонками и СМС, говорят в Объединенном кредитном бюро.

Что происходит с кредитом в случае смерти заемщика?

После смерти основного заемщика, при наличии по кредиту поручителей, обязанность по выплате долга переходит на них в случае, если поручитель даст согласие отвечать за переход долга к новому должнику, согласно ч. 2 ст. 367 ГК РФ. … Поручитель при погашении кредита получат права кредитора по отношению к наследникам.

Что делать с кредитом если человек умер Украина?

Необходимо знать: если вы вступили в права наследования и срок взыскания долга не истек, вы обязаны погашать кредит умершего. В противном случае, согласно законодательству Украины, банк может обратиться в суд, который в свою очередь назначит взыскание суммы долга путем отчуждения движимого или недвижимого имущества.

Как узнать долги по кредитам по фамилии?

Долги по кредитам по фамилии и другим личным данным можно узнать онлайн, сделав запрос в Бюро кредитных историй. На территории РФ действует более десятка БКИ и в каждом и них можно получить необходимую информацию дважды в год бесплатно.

Как узнать свою либо чужую кредитную историю?

Многих людей может остановить то, что они не знают, как можно узнать кредитную историю. Так, даже если вы прекрасно представляете себе, что представляет собой кредитная история и зачем она необходима, наврядли вы ответите на вопрос: «Где узнать кредитную историю человека?»

Существует несколько способов узнать вышеуказанные данные.

Во-первых, можно обратиться в бюро кредитных историй, в котором они и хранятся. При этом сначала вам нужно определить бюро, где хранится именно ваша история.

Выяснив это, необходимо заполнить соответствующие заявления, указав в них свои паспортные данные, и ожидать ответа бюро, который может быть дан в течение месяца. Следует также отметить, повторное обращение в БКИ в течение одного календарного года будет являться уже платной услугой.

При некоторых обстоятельствах нас может интересовать вопрос: «Как узнать чужую кредитную историю?» Такая необходимость может возникнуть, если приятель или дальний родственник попросит занять у вас значительную сумму денег. Проверив его кредитную историю, можно значительно обезопасить себя и убедиться в его платежеспособности.

В этом случае бюро кредитных условий предоставит данные по запросу на другого человека только, если вы предоставите от него доверенность на получение кредитной истории, что не всегда представляется возможным.

Детективное агентство «Личный Детектив» придет вам на помощь

Современный человек ценит свое время превыше всего, ведь его невозможно купить ни за какие деньги.

Квалифицированные услуги наших детективов способны избавить вас от процедуры оформления заявки на получение кредитной истории, как своей, таки чужой, и приблизить момент ее получения.

Достаточно сообщить нам паспортные данные человека, кредитную историю которого вы хотите узнать, и за умеренную плату мы выполним свою работу наилучшим образом.

Информация, полученная из кредитной истории интересующего вас субъекта, поможет уберечь вас от совершения больших ошибок.

Кратко — что такое КИ

Кредитная история — это буквально история взаимоотношений заемщика с его кредиторами. Это своеобразное досье, в котором находится информация обо всех кредитах и займах клиента: какие суммы и на какой срок он занимал, насколько своевременно и аккуратно возвращал долг, допускал ли просрочки, были ли у него пени или штрафы, отказывали ли ему раньше в выдаче кредита.

Кредитная история считается хорошей, если заемщик вовремя возвращал занятые им средства, своевременно вносил ежемесячные платежи и не допускал просрочек — а в противном случае она будет считаться плохой. Даже если человек никогда не брал кредитов, его кредитная история может быть отрицательной — например, если у него есть неоплаченные штрафы ГАИ или задержки по выплате алиментов.

Где хранится КИ

Хранением кредитных историй заемщиков занимаются различные бюро кредитных историй (БКИ) — компании, которые составляют, обрабатывают и хранят информацию обо всех людях, которые когда-либо обращались в кредитные организации за выдачей средств. Всего в стране сейчас работают девять БКИ, аккредитованных Центробанком, и еще несколько неаккредитованных, и кредитный отчет по конкретному человеку возможно получить в любом из них или даже сразу в нескольких.

Чтобы узнать, в каком именно БКИ находится ваша кредитная история, необходимо сделать запрос в Центральный каталог кредитных историй — ЦККИ. Это созданная Центробанком база данных, где хранится информация о том, в каком БКИ находится ваше досье. Получить доступ к сведениям каталога кредитных историй можно с помощью портала Госуслуги, на сайте ЦБ, в своем банке.

Зачем проверять КИ

Банки проверяют кредитную историю своих клиентов, чтобы оценить их надежность и понять, можно ли выдать им очередной заем. Также она может быть интересна работодателям клиента, страховым компаниям или компаниям каршеринга. Но в следующих трех ситуациях узнать свою кредитную историю может быть полезно и самому заемщику.

- Перед получением нового кредита. Информация о своей кредитной истории поможет вам оценить свои шансы на одобрение заявки. Если выяснится, что история плохая, то это может быть знаком того, что стоит пересмотреть свои планы и сначала заняться ее исправлением.

- После потери документов. В случае утери паспорта важно проверить, что утраченный документ не попал в неправильные руки и его не использовали мошенники, чтобы взять кредит на ваше имя.

- Чтобы убедиться, что данные вашей КИ переданы верно. Хорошая КИ может быть испорчена из-за технических неполадок — например, случайно приписанных вам просрочек, которые вы не совершали, или различных технических сбоев. Чтобы не допустить этого, необходимо периодически контролировать свою КИ и следить за правильностью представленной в ней информации.

Платные и бесплатные способы проверки КИ

Российские заемщики имеют право дважды в год проверить свою кредитную историю бесплатно. Если лимит бесплатных проверок закончился, то следующие проверки будут уже платными. Если не хочется заниматься проверкой самостоятельно, можно узнать свою КИ через посредников — эта услуга также будет платной.

Как проверить КИ через портал Госуслуг

Чтобы получить кредитную историю при помощи Госуслуг, необходимо:

- иметь подтвержденную учетную запись

- заполнить на портале заявку на получение от ЦККИ данных о тех бюро, в которых хранится ваша кредитная история

- получить список ваших БКИ в личном кабинете

- зарегистрироваться на сайтах нужных БКИ, подтвердить свою учетную запись при помощи «Госуслуг» и отправить запрос на получение отчета о вашем персональном рейтинге

- получить сформированный отчет в личном кабинете

Как узнать КИ через ЦБ

Другой способ — обратиться напрямую в Центробанк, чтобы узнать, в каких именно БКИ хранится ваша история. Для этого вам сначала понадобится узнать код субъекта — специальный идентификатор заемщика, который выглядит как комбинация цифр и латинских либо кириллических букв. Его можно найти в кредитном договоре или уточнить у сотрудников банка, в котором вы брали кредит.

Если эти способы не помогут и найти код не получится, его можно оформить самостоятельно: для этого нужно подать заявление в банк или любое БКИ с просьбой сформировать код. Эта услуга обычно является платной.

После того, как вы узнали код субъекта кредитной истории, необходимо зайти на сайт ЦБ и отправить специальный запрос на получение сведений о БКИ. Затем ЦБ пришлет вам на почту список ваших БКИ, где можно будет узнать кредитную историю по тому же сценарию, который был описан в предыдущем пункте — через регистрацию на сайте БКИ и отправку запроса.

Как проверить КИ через посредников

Третий способ — воспользоваться услугами посредников. Это могут быть банки, брокеры, микрофинансовые организации, некоторые интернет-порталы и др. В целом проверка через посредников выглядит аналогично предыдущим двум способам, просто некоторые действия в ней выполняете не вы, а посредник.

Для проверки КИ обычно нужно зарегистрироваться на сайте посредника, подтвердить свою учетную запись и заполнить анкету с персональными данными. Посредник затем отправит за вас запрос в ЦККИ и после получения ответа составит для вас перечень БКИ, которые хранят вашу информацию. Далее нужно либо самостоятельно связаться с БКИ и запросить необходимую информацию, либо также поручить это посреднику.

Услуги посредников платные и обычно стоят от 300 до 1000 рублей за запрос.

Клиенты Райффайзен Банка могут бесплатно узнать свой кредитный рейтинг — оценку качества кредитной истории. Это позволяет уточнить параметры своей благонадежности в глазах банке без обращения в БКИ и ожидания.

Можно ли узнать КИ постороннего человека или родственника

Кредитная история считается конфиденциальной информацией, поэтому запрашивать сведения о ней может только ее обладатель либо те организации, которым он дал свое согласие на это. Поэтому просто так запросить чужую кредитную историю не получится. Однако существует два случая, в которых это будет возможно:

- если вы представляете юридическое лицо, которому человек дал письменное согласие на проверку его КИ

- если вы являетесь официальным представителем этого человека и у вас есть нотариальная доверенность, дающая вам доступ к подобной информации

Во всех остальных случаях законно узнать КИ другого человека будет нельзя.

Как проверить свою кредитную историю онлайн

Может быть, вы собираетесь купить квартиру в ипотеку или оформить кредит, а может, просто хотите убедиться, что с вашей кредитной историей все в порядке.

Как найти свою кредитную историю, куда обращаться и нужно ли платить за отчет – разберемся подробнее.

Зачем проверять свою кредитную историю

Кредитная история (КИ) — это подробный свод данных о текущих и погашенных заемщиком задолженностях, а также о заявках на кредиты и добросовестности их возврата. В этом документе содержатся персональная информация, а также сведения о суммах, условиях и своевременности выплаты кредитов, всех просрочках платежей и многое другое — более подробно ознакомиться с содержанием и особенностями этого документа можно в отдельной статье.

Чаще всего интерес к этим данным возникает при оформлении кредитного продукта или ипотеки. Но иногда лучше запросить отчет по КИ заранее, перед подачей заявки. Так, в случае, если с ней что-то не так, можно своевременно исправить ее.

Еще одно полезное применение кредитной истории — проверка своих обязательств. Например, после закрытия ипотеки не лишним будет через некоторое время ознакомиться с данными и убедиться, что все платежи в ней отмечены, а заем числится погашенным.

Важный повод проверить кредитную историю — утеря паспорта или вероятность получения доступа к банковским приложениям третьими лицами. В этом случае важно проверить, не воспользовались ли вашими документами или данными злоумышленники – точно ли ваша история «ваша».

Кроме того, если вы регулярно получаете кредиты, проверять кредитную историю стоит профилактически, чтобы контролировать правильность поступающих в нее данных и исключить ошибки, способные испортить ее.

Где узнать свою кредитную историю

Информация о заемщике хранится в бюро кредитных историй — БКИ. По данным Банка России, на апрель 2023 года в России насчитывается 6 таких организаций:

Ваша кредитная история может храниться в одном или сразу в нескольких: каждый банк сам решает, с каким именно бюро он будет сотрудничать.

После этого можно будет обратиться в нужное БКИ. В случае, если данные хранятся одновременно в нескольких организациях, информацию придется запросить в каждой из них. Получить доступ к своей кредитной истории можно несколькими способами, как платными, так и бесплатными.

Как узнать, где хранится кредитная история?

Для начала нужно узнать, где находятся ваши данные:

- Через Госуслуги. Для этого понадобится подтвержденная учетная запись. На Госуслугах можно подать заявление на предоставление данных в Центральный каталог кредитных историй — ЦККИ. Ответ со списком нужных вам БКИ придет в личный кабинет.

- Через сайт Центрального Банка. Понадобится предварительно узнать свой код субъекта кредитной истории — уникальную комбинацию букв и цифр. Для этого можно обратиться в отделение банка, ранее выдававшего вам кредит, или найти их в своем экземпляре кредитного договора. Зная свой код субъекта, можно отправить запрос на получение сведений о хранящих ваши данные БКИ на официальном сайте Центрального банка. Ответ со списком нужных бюро ЦБ пришлет на почту.

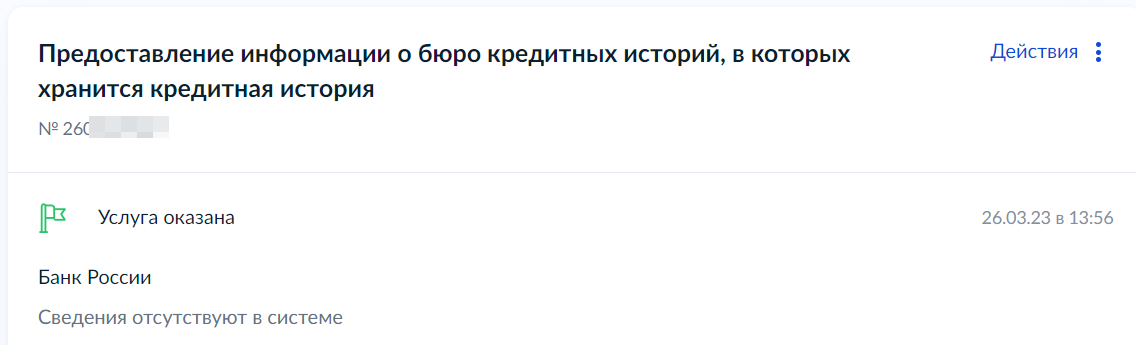

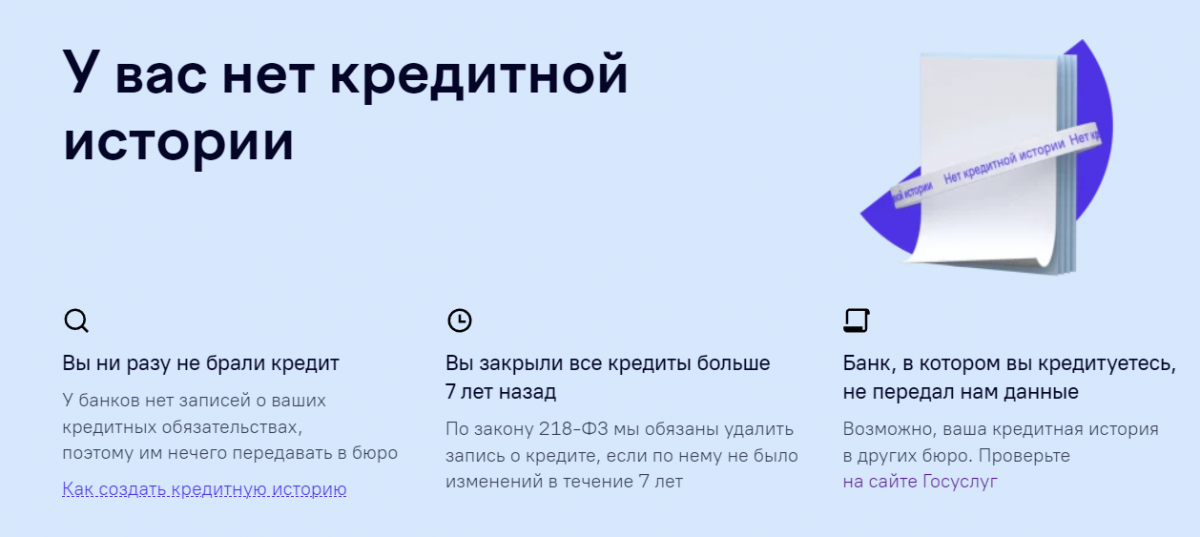

В некоторых случаях вы можете получить оповещение о том, что ваша кредитная история отсутствует.

Оповещение из личного кабинета портала Госуслуги

Такое оповещение можно получить и при обращении в БКИ, если там отсутствует информация о вашей КИ.

На снимке указаны причины, почему может не быть кредитной истории.

Помимо этого, существует и другой вариант – данные были оформлены на другой документ. Чаще всего такая ситуация возникает после замены паспорта. Если это произошло, можно отправить запрос в ЦККИ через сайт Банка России для уточнения реквизитов.

Как бесплатно заказать свою кредитную историю в БКИ?

Когда информация о БКИ получена, нужно зарегистрироваться на сайте нужного, подтвердив учетную запись с помощью Госуслуг.

Так как вы автоматически предоставляете бюро доступ к своей личной информации, авторизовавшись через Госуслуги, вы можете отправить онлайн запрос на доступ к кредитной истории. Но есть и другие способы, например, по почте (вам потребуется нотариальное заверение подписи). Лучше всего уточнить варианты в вашем БКИ.

Каждое БКИ предоставляет два бесплатных запроса кредитной истории в год, на бумажном носителе – один. Поэтому если вы проверяете свои данные о задолженностях раз в полгода — процедура будет абсолютно бесплатной.

Стоит ли проверять КИ платно?

Да, если вам нужна актуальная информация, а бесплатный лимит исчерпан. Также платный доступ предоставляют некоторые сторонние сервисы, стоимость варьируется в зависимости от посредника.

Пользуйтесь только теми сервисами и официальными сайтами, которым можно доверять. Помните, что ваша личная информация не должна попасть к злоумышленникам.

Как часто обновляется кредитная история?

Согласно 218-ФЗ банки и другие компании обязаны передать новую информацию в БКИ в течение 3 рабочих дней. Затем потребуется ещё 1 рабочий день, чтобы бюро внесло изменения. Однако могут быть и более длительные сроки, поэтому отправлять новые запросы ежедневно нецелесообразно.

Можно ли узнать кредитную историю другого человека?

Свободно получить данные из кредитной истории другого человека невозможно — это закрытая информация, доступная только с самому заемщику и компаниям, которым он дал письменное согласие на ознакомление с ней. Чтобы получить доступ к чужой кредитной истории, необходимо быть представителем такой компании.

Однако для физических лиц все же есть один способ законно получить данные чужой КИ — стать полномочным представителем заемщика, оформив доверенность на получение этих сведений. Простой письменной формой обойтись не получится — бумагу придется сначала заверить у нотариуса.

Можно ли оспорить кредитную историю?

Оспорить кредитную историю можно только в одном случае — если в ней обнаружилась ошибка. В этом случае информация направляется в ЦККИ через сайт Банка России или непосредственно в нужное БКИ. Однако важно помнить, что обмануть систему и исправить реальные данные в кредитной истории таким образом не получится, потому что вся информация будет тщательно проверена.

А вот улучшить свою кредитную историю действительно можно. Например, можно взять небольшой кредит и своевременно погасить его без просрочек. Это создаст новую историю отношений с банком и частично перекроет прошлые «темные пятна», если таковые были. Особенно актуально такое улучшение перед оформлением крупного займа, например ипотеки.

Более подробно о разных способах улучшить кредитную историю можно прочитать в отдельной статье «Как повысить низкий кредитный рейтинг?».

Подводим итоги

Где бесплатно посмотреть кредитную историю?

Бесплатно узнать свою кредитную историю онлайн можно 2 раза в год, направив запрос через сайты тех БКИ, в которых хранятся эти данные. Узнать список нужных бюро можно через Госуслуги или сайт Банка России.

Сколько раз можно делать запрос на кредитную историю?

Запрос в бюро кредитных историй можно делать неограниченное количество раз, но все запросы сверх двух в год – платные.

Как посмотреть предыдущие отчёты?

Чаще всего в личном кабинете на сайте БКИ – они хранятся в соответствующем разделе.

Как узнать, есть ли кредит на человеке: 5 способов проверить

Каждый человек имеет кредитную историю (КИ). Это документ, в котором указано, какие заявки на кредит подавал человек, какие займы были одобрены и как он исполнял по ним обязательства. В КИ есть информация как о закрытых кредитах, так и о действующих.

Если человек никогда не оформлял кредиты, то его документ будет состоять только из титульной части (ФИО, паспортные данные, ИНН и СНИЛС) и сведений о том, какие организации запрашивали данные из досье.

Банки учитывают кредитную историю при принятии решения о выдаче займа и определении условий по нему, в том числе когда предлагают кредит клиенту проактивно. Страховые компании обращают внимание на платежную дисциплину заемщика при определении стоимости полиса для него. Организации могут обратиться к КИ человека, только если он даст на это свое согласие.

Все досье хранятся в бюро кредитных историй (БКИ). В 2023 году в России действует шесть таких бюро, зарегистрированных в реестре Центробанка. Кредитная история — основной способ узнать о своих кредитах и долгах по ним.

Перечень кредитных бюро на сайте «Госуслуги» и непосредственно в Центральном каталоге кредитных историй на сайте Банка России можно запрашивать неограниченное количество раз бесплатно. Но саму кредитную историю из БКИ, в которых она хранится, человек вправе бесплатно получить лишь дважды в год, за последующие запросы придется заплатить, согласно ФЗ «О кредитных историях».

Получить перечень кредитных бюро, в которых хранится кредитная история, можно с помощью запроса любым удобным способом.

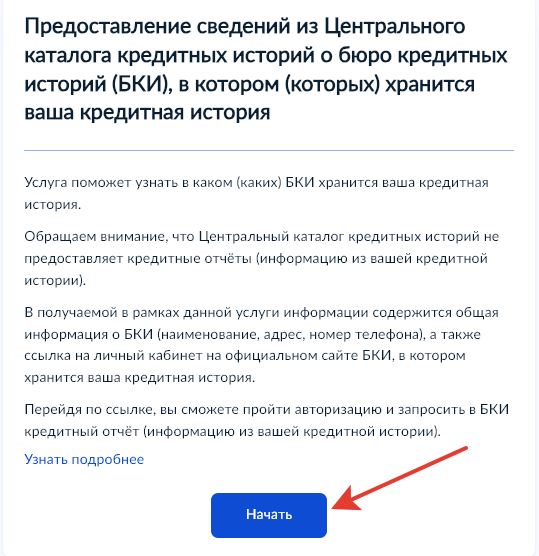

1. Обращение через «Госуслуги»

Кредитная история конкретного человека хранится в одном или нескольких из шести БКИ. Чтобы узнать, в каком или каких именно, нужно отправить запрос в Центральный каталог кредитных историй.

Сделать это можно через портал «Госуслуги»:

- зайдите в раздел «Справки/Выписки», далее в раздел «Сведения о бюро кредитных историй»;

- подайте заявку;

- в ответ вам придет общая информация о БКИ и ссылка на личный кабинет на официальном сайте БКИ, в котором хранится ваша кредитная история;

- перейдите по ссылке, пройдите авторизацию и запросите кредитную историю.

2. Центральный каталог кредитных историй Банка России

Обратиться за сведениями в Центральный каталог кредитных историй Банка России можно напрямую на сайте регулятора.

3. Через БКИ

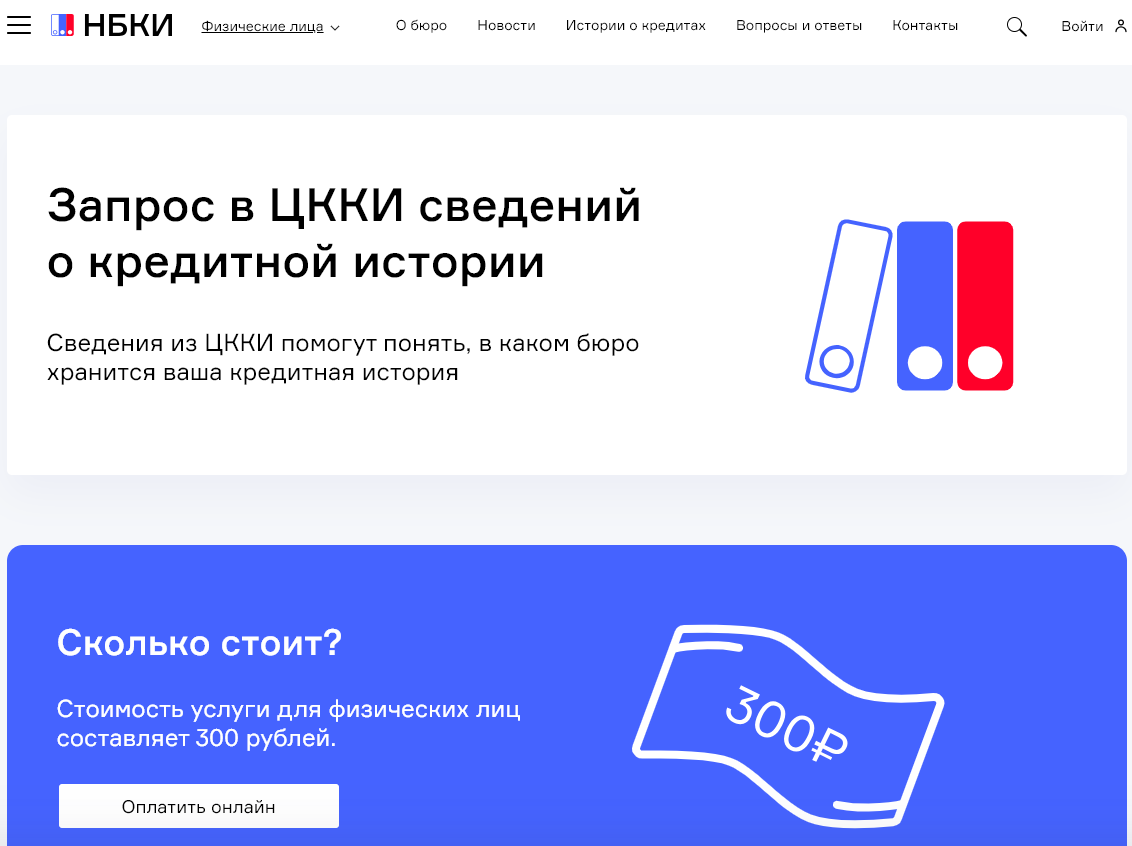

Бюро кредитных историй, даже те, в которых нет вашей кредитной истории, оказывают услуги по предоставлению списка БКИ из Центрального каталога кредитных историй, чтобы понять, в каком бюро хранится ваша кредитная история. За такую справку БКИ могут брать плату. Например, в НБКИ стоимость услуги для физических лиц составляет ₽300.

4. Обращение в банк

Банки оказывают услуги по предоставлению кредитной истории. Например, направить запрос от своего клиента в БКИ предлагает Сбербанк в интернет-банке. В самих кредитных организациях можно получить информацию о кредитах, оформленных непосредственно там.

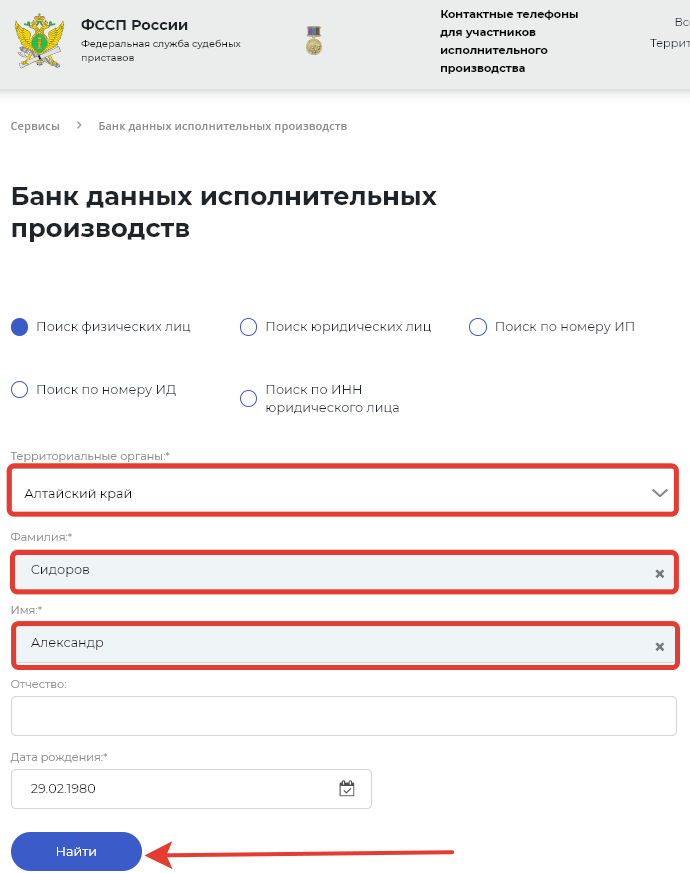

5. Сайт судебных приставов

Если по кредиту наступила просрочка, кредитор подал заявление в суд и было принято решение о взыскании долга, то сведения об этом занесены в банк данных исполнительных производств Федеральной службы судебных приставов. Проверить такие данные можно по ФИО и дате рождения.

Как узнать, есть ли кредит на другом человеке

Незаметно проверить, есть ли кредит у вашего родственника, бойфренда или коллеги, не получится. По словам директора по риск-методологии и дата-аналитики «Объединенного кредитного бюро» Николая Филиппова, российское законодательство не позволяет узнать кредитную историю другого человека без его ведома. Однако вы можете стать законным представителем другого человека, получить от него доверенность с полномочиями на получение кредитной истории и от его лица запросить кредитный отчет.

Получить кредитную историю конкретного человека только по фамилии невозможно. «В России очень много однофамильцев, и, чтобы найти кредитную историю определенного человека, нужно больше идентификационных сведений о нем. Минимальный набор — фамилия, дата рождения, серия и номер паспорта», — говорит Филиппов.

Что касается КИ умершего человека, то, по словам эксперта, к ней имеет доступ нотариус в ходе дела о наследстве или финансовый управляющий в ходе дела о банкротстве — оно может вестись в том числе в отношении умерших граждан. Других вариантов закон не предусматривает.

Как мошенники могут взять кредит

Без участия человека

По словам Николая Филиппова, кредиторы стараются минимизировать риски невозврата, применяя для этого разнообразные методики борьбы с мошенничеством. Поэтому случаев, когда злоумышленники оформляют на кого-то кредит, немного, но все-таки они встречаются. «Признак мошенничества не хранится в явном виде в кредитной истории, но по косвенным признакам доля таких случаев вряд ли превышает 0,3% и большинство приходится на микрозаймы, где ставка делается на небольшие суммы и моментальное — а значит, упрощенное — принятие кредитного решения и где возможные потери от мошенничества можно покрыть высокой процентной ставкой», — поясняет он.

Филиппов говорит, что в основном такие кредиты оформляются вследствие утечки персональных данных. Утечки могут возникнуть из-за халатности самих граждан, когда копии паспортов или других документов по неосмотрительности попадают в руки злоумышленников — например, когда их пересылают в почте или сохраняют на ресурсах общего доступа. «Или же утечки могут быть связаны со взломом защищаемых ресурсов — электронной почты, учетных записей облачных хранилищ, причем не только самих граждан, но и компаний, и сервисов, у которых хранится конфиденциальная информация — «Госуслуги», сервера турагенств, каршерингов, отелей и так далее», — говорит эксперт.

Как уточняет директор по продуктам и маркетингу БКИ «Скоринг бюро» Игорь Лисянский, злоумышленники, как правило, оформляют кредиты онлайн. «На некоторых сайтах мошеннику достаточно ввести лишь паспортные данные человека, где-то прислать фото/скан одного паспорта или фото человека с паспортом. Вместо подписи при оформлении заявки на кредит человек просто проставляет галочку или вводит код подтверждения на указанный человеком телефон», — говорит он.

Силой убеждения

По словам Игоря Лисянского, участились случаи телефонного мошенничества, когда злоумышленники убеждают человека оформить кредит дистанционно. Такую схему в 2022 году описал Центробанк. Злоумышленник, представляясь сотрудником бюро кредитных историй, убеждает собеседника в том, что на него или его близких родственников мошенники пытаются оформить кредит. После этого жертве звонит другой участник схемы, представляясь сотрудником службы безопасности банка, правоохранительных органов или ЦБ. Он подтверждает информацию об оформляемом кредите и, чтобы предотвратить его выдачу, предлагает как можно быстрее оформить встречный кредит. После оформления такого займа злоумышленники убеждают человека перевести деньги на безопасный счет, принадлежащий им.

Что делать, если в кредитной истории неизвестный кредит

Если вы обнаружили в кредитной истории кредиты, которые никогда не оформляли, нужно сообщить об этом в полицию и БКИ, говорит Лисянский. Помимо этого, необходимо обратиться в банк с претензией о незаконности кредитования. Клиенту нужно постараться подтвердить свое неучастие в оформлении займа. Далее расследованием займется отдел безопасности банка совместно с полицией. Если банк откажется сотрудничать, пострадавший вправе обратиться с гражданским иском в суд.