В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же , но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

финансовый консультант Тинькофф-банка

Вы узнаете

Что такое рефинансирование кредита

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

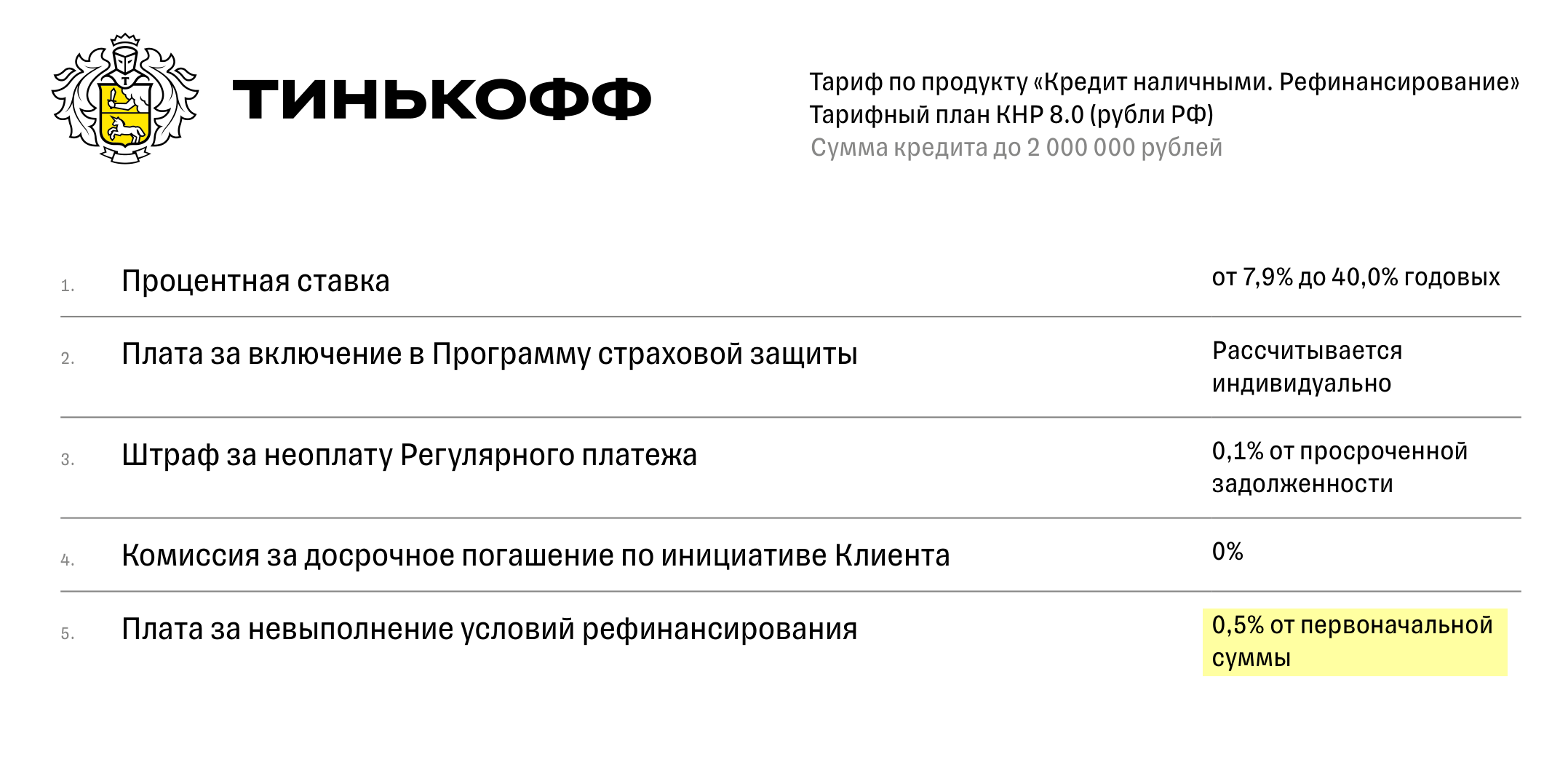

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора. Либо банк применит другие санкции.

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 ₽.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

В чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование и реструктуризация: в чем разница

| Суть |

| Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки |

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному : для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.

Повлияет ли реструктуризация кредита на кредитную историю?

Информация о том, что заёмщик реструктуризировал кредит, отображается в кредитной истории, но однозначно ответить на вопрос о том, повлияет ли это на одобрение кредитов в будущем, нельзя. У каждого банка своя рисковая политика.

Еще 1 ответ

Независимый финансовый советник

Значительное влияние на кредитную историю имеют просрочки платежей или иные нарушения кредитного договора. Сама по себе реструктуризация кредита является не нарушением, а вашим правом.

Рефинансирование и реструктуризация кредита: в чем разница и как лучше снизить ставку

Многие заемщики хотят изменить условия выплаты кредита. У кого-то, например, уменьшается зарплата, и платежи становятся непосильными. Кто-то замечает, что ставки в других банках стали ниже, и хочет перекредитоваться, чтобы сократить свои расходы.

Для таких ситуаций подходят рефинансирование и реструктуризация, правда, клиенты банков часто путают эти понятия. Рассказываем, в чем разница.

Что такое рефинансирование

Рефинансирование – это полное погашение одного или нескольких кредитов путем оформления нового займа. Часто этот процесс называют перекредитованием.

Для рефинансирования заемщик может обратиться в банк, в котором у него уже есть кредит или кредиты, либо воспользоваться предложением о рефинансировании в другом банке. После оформления нового кредита средства перечисляют на полное погашение старых долгов.

Главное преимущество рефинансирования – возможность «объединить» несколько займов в разных банках (в том числе по кредитным картам, ипотеке, автокредитам) в один, часто с более выгодной ставкой.

Также среди плюсов рефинансирования:

уменьшение ежемесячного платежа за счет снижения ставки или увеличения срока кредита;

одним кредитом проще управлять, чем несколькими с разными датами погашения;

можно избежать просрочек за счет уменьшения суммы платежа, а соответственно, не будет испорчена кредитная история;

можно сократить переплату по кредиту, выбрав банк, который предлагает меньшую процентную ставку;

можно получить дополнительные деньги, так как часто банки в рамках рефинансирования предлагают плюсом сумму наличными.

У рефинансирования есть и свои недостатки, например:

невозможно оформить рефинансирование при наличии открытых просрочек по кредиту или кредитам;

как правило, банки рефинансируют кредиты, которые оформлены более полугода назад;

ставка, по которой предлагают оформить рефинансирование, может быть выше, чем есть на уже взятый кредит;

некоторые банки ставят обязательное условие: один из рефинансируемых кредитов должен быть оформлен в другом учреждении, либо заемщик должен взять вместе с рефинансированием дополнительную сумму на личные нужды.

Виды рефинансирования:

Улучшение условий кредита при рефинансировании под меньший процент (часто этим пользуются ипотечные заемщики, когда на рынке появляются предложения с более выгодной ставкой).

Объединение нескольких кредитов в один для простоты управления.

Объединение одного или нескольких кредитов в один для сокращения ежемесячного платежа.

Получение дополнительных денег при объединении уже существующего кредита с новым.

Что такое реструктуризация

Реструктуризация кредита – это изменений условий уже существующего займа.

Она проводится в том же банке, который выдал кредит, без привлечения сторонних организаций, без закрытия текущего займа и без оформления нового.

Как правило, к реструктуризации прибегают заемщики, у которых возникли проблемы с погашением долга.

Среди причин – потеря работы или существенное снижение доходов; серьезная и длительная болезнь; болезнь близкого человека; рождение ребенка; увеличение финансовой нагрузки, если кредит взят не по фиксированной, а по плавающей ставке (например, привязан к ключевой ставке ЦБ РФ, а она выросла); то же самое, если кредит взят в иностранной валюте, а курс значительно изменился.

Для реструктуризации заемщик обращается в банк с просьбой пересмотреть условия договора, и банк может пойти навстречу клиенту с хорошей репутацией.

Преимущества реструктуризации:

можно избежать серьезных просрочек, а с ними пени, штрафов, последующего судебного взыскания долга;

можно оформить реструктуризацию с открытыми просрочками по кредиту.

Недостатки реструктуризации:

работает только в том банке, где взят кредит, и на условиях, предложенных банком;

нужно доказать банку ухудшение финансового положения (справка о болезни, подтверждение потери работы и т. п.);

влияние на кредитную историю: даже если просрочки еще нет, отметка о реструктуризации может повлиять на решение других банков о выдаче кредитов в будущем.

Банки обычно предлагают заемщикам следующие виды реструктуризации долга:

Снижение процентной ставки для сокращения ежемесячного платежа.

Увеличение срока договора для сокращения ежемесячного платежа.

Списание начисленных процентов.

Изменение валюты займа.

Есть еще кредитные каникулы – это один из вариантов реструктуризации долга, изменение графика погашения, при котором заемщика на несколько месяцев освобождают от платежей.

Чем рефинансирование отличается от реструктуризации кредита

Рефинансирование подойдет тем, кто нашел более выгодные условия в другом или своем банке, хочет снизить процентную ставку или ежемесячный платеж, объединить несколько кредитов в один или получить дополнительные деньги, как бы присоединив существующий займ к новому.

Реструктуризация не предполагает улучшения финансовых условий для заемщика, это скорее экстренная мера, и здесь правила диктует банк. Она нужна, когда клиент уже находится в сложной ситуации, допускает просрочки и понимает, что не сможет справиться с нагрузкой.

Рефинансирование поможет сделать свои кредиты выгоднее или проще в управлении.

К примеру, у Марии три кредита в разных банках с разными процентными ставками и разными датами окончания договоров. С помощью рефинансирования она получит новый кредит в банке, который покроет сумму долга по всем трем кредитам. В итоге у нее будет один займ с одним сроком окончания и комфортной суммой ежемесячного платежа.

Реструктуризация может потребоваться, когда клиент уже не справляется с финансовой нагрузкой по конкретному займу.

К примеру, Максим оформил потребительский кредит на 300 тысяч рублей с ежемесячным платежом 14,5 тыс. рублей в месяц. Но ему пришлось сменить работу, и на новой зарплата стала ниже. Максим обратился в банк с просьбой о реструктуризации долга, предоставил документы и получил положительное решение. Банк снизил ему размер ежемесячного платежа, но продлил срок кредита.

Кредитные истории россиян не будут ухудшаться после реструктуризации долга из-за COVID-19

МОСКВА, 30 марта. /ТАСС/. Реструктуризация платежей по кредитам в связи с коронавирусной инфекцией (COVID-19) не будет ухудшать кредитную историю заемщиков в РФ, сообщили в пресс-службах Объединенного кредитного бюро (ОКБ) и Национального бюро кредитных историй (НБКИ).

"Пострадавшие из-за пандемии граждане в случае удовлетворения кредитной организацией заявления о реструктуризации кредита будут защищены со стороны бюро от негативного влияния на кредитную историю событий, связанных с реструктуризацией задолженности", — говорится в сообщении ОКБ.

Также в организации отметили, что пока не приняты поправки ЦБ РФ в федеральный закон "О кредитных историях", чтобы защитить кредитную историю и индивидуальный кредитный рейтинг граждан от негативного влияния реструктуризации в период пандемии, ОКБ на добровольной основе не будет учитывать реструктуризацию при расчете кредитного рейтинга заемщиков.

"Важно отметить, что в рекомендациях Банка России, связанных с COVID-19, речь идет об изменении условий кредитования. Таким образом, факты изменения условий кредитования не являются событиями, ухудшающими кредитную историю", — отметили в НБКИ. При формировании записи о реструктуризации счета заемщика, у которого было подтверждено наличие COVID-19, в графе "Своевременность платежей" будет указываться нейтральное значение.

Что касается значения персонального кредитного рейтинга, который НБКИ рассчитывает самостоятельно, то его динамика тоже не зависит от изменений в условиях кредитования, подчеркнули в организации.

В бюро кредитных историй "Эквифакс" ТАСС сообщили, что уже применили меры по корректировке построения моделей, участвующих в формировании персонального кредитного рейтинга граждан.

"В частности, были внесены изменения, позволяющие корректно отражать информацию о реструктуризации в кредитной истории, по аналогии с ипотечными каникулами. Таким образом, заемщики смогут сохранить хорошие показатели скорингового балла, даже в случае возникновения временных трудностей, связанных со сложившейся ситуацией", — отметил глава БКИ Олег Лагуткин.