В Екатеринбурге стоимость квадрата на вторичке подскочила почти до 110 тысяч. Когда цены упадут?

Если смотреть на то, как менялась стоимость квадратного метра на вторичке в Екатеринбурге, становится очень грустно: в сентябре прошлого года средняя цена была ниже рублей, а теперь приближается к за квадрат.

С учетом подросшей ключевой ставки и, как следствие, ставок по ипотеке существенная часть сделок по покупке квартир просто сорвалась.

— Сейчас люди разделились на два лагеря: кто-то переориентировался как раз на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас дешевле ипотеки, — говорит ипотечный брокер и эксперт по недвижимости Дмитрий Ракута. — Из тех, кто все равно готов заходить в сделку с покупкой вторичного жилья, — это либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое.

«Аренда стала дешевле ипотеки». Стоит ли сейчас покупать квартиру и что будет с рынком недвижимости дальше

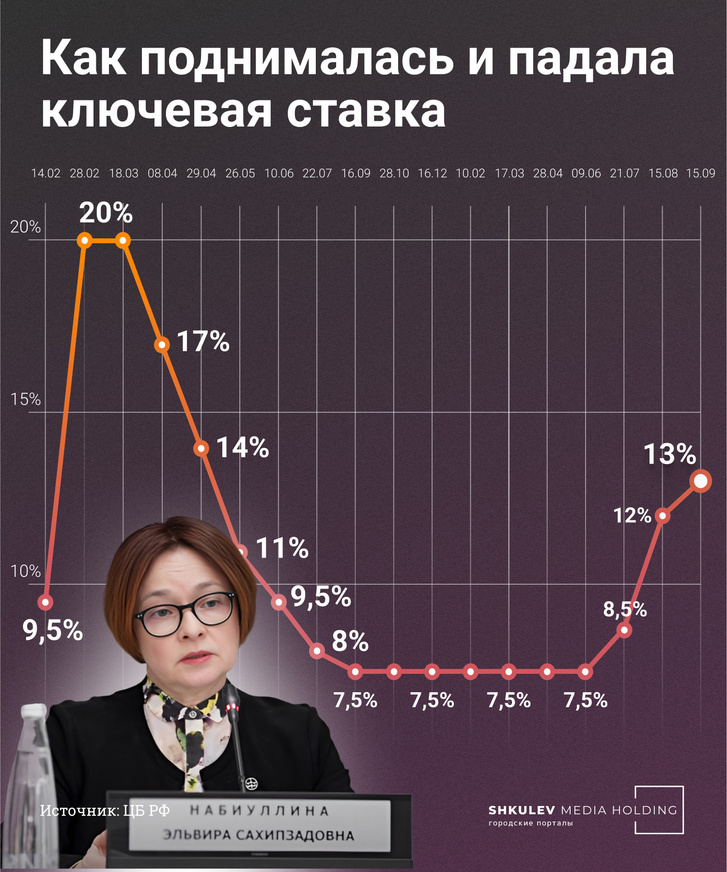

За полтора месяца ключевая ставка в России поднялась уже дважды — сначала до 12%, а потом до 13%. На 2024 год Центробанк прогнозирует 11,5–12,5%. Вслед за ключевой увеличились процентные ставки по кредитам. Эксперты рынка уверены, что быстро они не снизятся.

— На самом деле, на ипотечную ставку у нас сейчас влияет не только ключевая, но и ряд других факторов, в том числе политико-экономическая ситуация в стране и в мире. Поэтому загадывать наперед сложно, но я думаю, что увеличенная ставка [по ипотеке], скорее всего, будет даже не один год, а в перспективе двух лет. Речь про диапазон 13–14% для вторички, — говорит ипотечный брокер Дмитрий Ракута. — После она, безусловно, будет снижаться, но поэтапно и тоже в зависимости от внешних факторов. Если, например, СВО закончится и с банковского сектора снимут санкции, экономика в целом заработает по-другому, ипотечная ставка может опуститься и ниже 11%.

Активнее всего сейчас продаются квартиры в новостройках, а на второе место вышли частные жилые дома. Составить полноценную конкуренцию первичке они вряд ли смогут, но обороты набирают стремительно.

— Новостройки опять вошли в топ-1 по продажам. Помимо того, что есть льготная программа, ЦБ говорит о том, что льготную ипотеку будут со временем сворачивать, уже повысили первоначальный взнос до 20% и планируют ограничивать количество льготных программ, сделав их более адресными. Поэтому инвесторы и те, кто для себя планирует купить жилье на перспективу, конечно, задумываются о покупке новостроек сейчас, — объясняет Дмитрий. — Второе место — это индивидуальное жилищное строительство. Помимо того, что люди сами строятся, у нас и крупные застройщики многоквартирных домов осваивают рынок ИЖС и разрабатывают проекты. Сейчас есть льготная ипотека, которая ранее была недоступна, а если в 2024 году сельскую ипотеку возобновят со ставкой 3%, это тоже подстегнет рынок.

В августе ключевая ставка подскочила с 8,5 до 12%, а через месяц — еще на процент

Фото: Виталий Калистратов / Городские порталы

Стоит ли покупать квартиры?

С новыми ставками существенная часть сделок по покупке квартир на вторичном рынке просто сорвалась. Ввязываются в ипотеку лишь те, у кого нет времени ждать, и те, кто берет в кредит не всю сумму.

— Сейчас люди разделились на два лагеря: кто-то переориентировался на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас стала дешевле ипотеки, — говорит Дмитрий Ракута. — Среди тех, кто всё равно готов заходить в сделку с покупкой вторичного жилья, — либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое с небольшим кредитным плечом в пределах что не так сильно будет сказываться на ежемесячном платеже.

Многие россияне всё равно берут ипотеку в надежде потом ее рефинансировать

Фото: Артем Устюжанин / E1.RU

Пытаться закрыть нехватку средств на покупку недвижимости потребительским кредитом, а не ипотекой, эксперт не советует. Финансово это невыгодно даже при нынешних ставках.

— Потребительский кредит — это все-таки совершенно другая история. Там, во-первых, срок пять лет, страховка выше в сравнении с ипотекой — она может выйти практически как сам кредит. Ипотека — это срок до тридцати лет, ставки совершенно другие, ниже страховка и, как итог, — ниже ежемесячный платеж, — объясняет эксперт.

К тому же, по примеру прошлого года, даже если оформить ипотеку со ставкой выше 14%, ее всегда можно рефинансировать. Риск того, что этот инструмент станет недоступен, есть, но очень мал.

— Это может быть только политическое и экономическое решение. Если Центробанк опять поднимет ставку до 20%, то, конечно, смысл рефинансирования будет сразу пропадать, потому что ипотечные ставки тогда будут 22–23%. Тут нужно будет ждать и какое-то время платить по текущим условиям, но вряд ли это будет длительный период. В 2022 году это продлилось два-три месяца, — добавил брокер.

Что будет с ценами?

Единственный позитивный момент в повышении ставок — перспектива падения цен. Все эксперты сходятся во мнении, что это неизбежно.

— Сейчас стало больше предложений, когда реально можно купить квартиру по цене ниже рынка. Раньше такого не было. Если продажа срочная, например, или продавец свою ипотеку платить больше не может, можно найти хорошее предложение со скидкой в 20–30%, но это индивидуальные истории, — говорит Дмитрий Ракута. — Если у нас ничего не поменяется, ключевая ставка и продажи вторички останутся на прежнем уровне, то январь-февраль — это будет как раз период, когда, я думаю, мы заметим максимальное снижение цены в целом по рынку.

Активным же рынок вторичного жилья будет к концу года. Связано это с психологией людей и желанием завершить все важные дела в уходящем году.

— В ноябре-декабре сделки будут. Люди часто стараются решить квартирные вопросы в этот период, — объясняет эксперт. — Но потом всё пойдет на спад, предложение в том числе. На это также влияет курс доллара, на фоне которого многие не готовы продавать свою недвижимость, потому что рубль обесценивается и, простыми словами, люди предпочитают хранить свои сбережения в бетоне.

Спад неминуем: что будет с ценами и спросом на новостройки этой осенью

Последний месяц лета встряхнул российский рынок жилья — резкое ослабление рубля и последующий внеплановый подъем ключевой ставки ЦБ сразу на 3,5 п.п. активизировали спрос. Но что будет дальше? Ставки по рыночным банковским программам уже пошли вверх, а некоторые игроки рынка не исключают и пересмотра условий по льготным госпрограммам. Поговорили с экспертами о том, с чем первичный сегмент встречает осень и что будет с ценами в ближайшие месяцы.

Банки повысили рыночные ставки. Что будет с льготной ипотекой?

15 августа Центробанк резко поднял ключевую ставку: с 8,5% до 12%. Это уже второе повышение подряд — в конце июля ставка была увеличена с 7,5% до 8,5%. Таким образом, меньше чем за месяц ключевая выросла на 4,5 п.п. Следующее заседание ЦБ по ключевой намечено на 15 сентября, и прогнозы по его поводу разделились: одни ждут сохранения текущего уровня, другие прогнозируют дальнейшее увеличение. В любом случае рыночные ставки, привычные заемщикам в 2023 году, постепенно уходят в прошлое. Ведущие ипотечные игроки — Сбербанк и ВТБ, на которые в совокупности приходится более 70% всех ипотечных выдач — объявили о росте ставок на 2 п.п. почти сразу же после новостей по ключевой.

Теперь, судя по открытым данным на сайтах банков, минимальная рыночная ставка по ипотеке на новостройки в «Сбере» составляет 13,4%, а для заемщиков, которые не являются зарплатными клиентами банка и не пользуются дополнительными опциями (сделкой через «Домклик» и электронной регистрацией), — 15%.

В ВТБ минимальная ставка составляет 13,5%, эти условия действуют для новых зарплатных клиентов. При онлайн-регистрации можно рассчитывать на ставку от 13,6%, при этом на сайте банка перечисляется ряд опций, повышающих ставку:

- +0,2 п.п. за сумму кредита ниже определенного лимита 25 млн руб. для столичных регионов и 10 млн руб. для всех остальных;

- +0,3 п.п. для зарплатных клиентов других банков;

- +0,7% при первом взносе меньше 20%;

- +1% при отсутствии комплексного страхования и т. д.

Другие банки тоже пересматривают условия: судя по информации на сайте, в Альфа-Банке ставка по ипотеке без господдержки для заемщиков, не являющихся зарплатными клиентами, составляет 14,49%, в Газпромбанке — 15% годовых.

Ставки по льготным ипотечным программам основные игроки пока не меняют. Процентные риски по этим продуктам несет государство, и участники рынка не исключают пересмотра условий — по аналогии с тем, как это было весной 2022 года. Тогда, напомним, ставка по ипотечной госпрограмме была увеличена с 7% до 12%.

По мнению руководителя дирекции по развитию жилищного кредитования «Почта Банка» Ильи Иванова, рост ставок по льготной ипотеке возможен и сейчас, хоть и не такой существенный. Например, по словам эксперта, по семейной ипотеке возможен пересмотр с 6% до 8%. «Но многое будет зависеть от решения правительства по финансированию госпрограмм», — заключает эксперт.

Такую возможность видит и ЦБ — в недавнем отчете регулятор характеризует ситуацию в сегменте новостроек как «нестабильный спрос на фоне повышения кредитных ставок и возможного изменения условий льготных программ». В связи с этим Банк России не исключает дальнейшего роста нераспроданных объемов первичного жилья и прогнозирует повышенные риски по отставанию от графика продаж для «молодых» проектов (с готовностью до 40%).

В пресс-службе Минфина на запрос редакции 25 августа ответили, что изменений ставок по госпрограммам не планируется.

Перед повышением ставок резко вырос спрос на ипотеку

За последние годы рынок жилья уже неоднократно наблюдал волны ажиотажного спроса со стороны желающих «успеть в последний вагон» — получить одобрение ипотеки по прежним условиям накануне грядущего повышения. Так было несколько раз на ожиданиях относительно завершения ипотечной госпрограммы, существенный скачок также отмечался после повышения ключевой ставки ЦБ в феврале. Сейчас фиксируется похожая ситуация.

Уже в июле аналитики «Домклик» фиксировали существенный прирост спроса на новостройки. Если в среднем по стране выдачи Сбербанка за этот месяц выросли к июню на 3,7%, то в первичном сегменте — на 23,4%: всего было выдано более 31 тыс. таких кредитов. В «Домклик» связывают скачок спроса, во-первых, с ростом инвестиционной активности на фоне резкого ослабления рубля, а во вторых, с двумя подряд повышениями ключевой ставки. «Сейчас мы видим перетекание спроса со вторичного рынка на первичный», — прокомментировали в пресс-службе «Сбера». — Мы наблюдали повышенный рост ипотечных заявок от клиентов 15 августа, в день изменения ключевой ставки ЦБ. Этот спрос был выше на 34% по сравнению с понедельником, 14 августа. Сейчас спрос стабилен».

ВТБ отметил скачок спроса перед повышением ставок на неделе с 14 по 20 августа. В этот период заемщики оформили на 42% больше ипотечных заявок, чем неделей раньше. Объем выдач за этот период увеличился к предыдущей неделе на 16%.

Рост активности увидели и аналитики ЦИАН. В период с 31 июля по 13 августа, когда речь шла только о потенциальном росте ключевой ставки, интерес к новостройкам на платформе вырос на 20 п.п. Это самый существенный рост для двухнедельных отрезков в 2023 году, отмечают в компании.

«Высокий спрос подтверждается и снижением объема предложения (то есть лоты не только просматриваются, но и продаются — уходят из экспозиции). Число доступных объявлений в разделе «квартиры в новостройках» за последний месяц снизилось на 8%», — говорит руководитель «ЦИАН.Аналитики» Алексей Попов.

Проектное финансирование может подорожать

Еще одно вероятное следствие роста ключевой ставки — увеличение стоимости проектного финансирования для застройщиков. Но это произойдет лишь в том случае, если ключевая ставка сохранится на сегодняшнем уровне долгое время или продолжит расти, говорит исполнительный директор Клуба инвесторов Москвы Владислав Преображенский. В этом случае рынок станет искать новую точку баланса, считает эксперт. «Новые проекты начнут смещаться вправо, стоимость проектного финансирования вырастет — и застройщики будут вынуждены сокращать объемы строительства, после чего рынок придет к новому равновесию, — говорит он. — Тенденции начнут проявляться в явном виде в сентябре-октябре этого года. Показательным станет решение, которое примут на следующем заседании совета директоров Банка России, запланированном на 15 сентября».

Не исключает такого развития событий и управляющий партнер Prime Life Development Денис Коноваленко. «Проектное финансирование — это долгосрочная инвестиция. В связи с этим какие-либо изменения можно зафиксировать только по прошествии квартала. Корректировки будут отражены на итоговом бюджете лотов», — прогнозирует эксперт.

О том, что рост ключевой ставки в перспективе может привести к пересмотру прайсов в новых проектах, говорит и девелопер жилого кластера RDD Владимир Щекин. «Безусловно, придется пересматривать экономику проектов, себестоимость и рентабельность с учетом новых вводных по стоимости кредитования. Также часть застройщиков, которым ранее было непросто получить проектное финансирование, станут с большей осторожностью выстраивать планы на будущее», — прогнозирует эксперт. На текущих проектах это не скажется, добавляет он.

Управляющий директор компании «Метриум» Руслан Сырцов напоминает, что в начале 2022 года застройщиков поддержало государство. «После старта СВО, в экономической ситуации, похожей на текущую, власти создали банкам условия для финансирования застройщиков на комфортных условиях. Полагаю, что государство и сейчас окажет поддержку строительной отрасли, которую президент справедливо называет локомотивом экономики», — говорит Сырцов. По его мнению, уже к концу года ЦБ может приступить к снижению ключевой ставки, поэтому трудности с проектным финансированием в любом случае вряд ли окажутся продолжительными.

«Рост ключевой ставки приведет к росту ставок по проектному финансированию. Однако у крупнейших застройщиков, которые работают с ведущими банками, действуют программы льгот, скидок и других преференций, которые в целом способны уменьшить кредитное давление на проект», — говорит и исполнительный директор «НДВ Супермаркет Недвижимости» Татьяна Подкидышева.

Что будет со спросом и ценами на жилье осенью

Сейчас на рынке все еще сохраняется нетипичная активность — но это ненадолго, считают опрошенные редакцией участники рынка. «Сейчас на руках у потенциальных покупателей остаются одобрения, полученные еще до июльского повышения ставки (показатель числа поданных/одобренных заявок находится на близких к рекордным уровнях)», — отмечает Алексей Попов. Поэтому, считает эксперт, августовские результаты продаж заметного спада не покажут.

«Однако для новых клиентов банки уже сейчас предлагают ставки 12–15%, что оказывает психологическое воздействие и замедляет процесс принятия решения», — напоминает генеральный директор VSN Realty Яна Глазунова. Так что уже в сентябре картина может начать меняться.

Для большинства покупателей ипотека под 14% годовых — заградительный показатель, говорит и Руслан Сырцов «Учитывая жесткую политику Центробанка, не исключено также повышение осенью минимального первоначального взноса», — добавляет эксперт.

В таких условиях, говорят опрошенные участники рынка, спрос продолжит смещаться со вторичного рынка на первичный, где все еще сохраняются относительно низкие ставки кредитования по льготным программам. «Двукратная разница между ставками на покупку новостроек (5–8%) и вторичного жилья (14–15%) будет стимулировать часть клиентов переходить на рынок новостроек», — прогнозирует Владимир Щекин.

Однако это нельзя однозначно назвать благом для первичного рынка, подчеркивает коммерческий директор девелоперской компании ASTERUS Вера Стефан. «Больше 30% покупателей новостроек сейчас до выхода на сделку продают имеющуюся жилплощадь. Поэтому от условий и сроков продажи на вторичном рынке будут зависеть возможности покупателей на первичном рынке», — поясняет эксперт.

«Нужно понимать, что предложение готового жилья от застройщиков очень невелико, а строящиеся квартиры не для всех потенциальных покупателей вторички будут полноценной альтернативой», — добавляет Владимир Щекин. Но высокие ставки по ипотеке на вторичное жилье все равно затормозят спрос, и результатом может стать снижение цен и распространение скидок в сегменте вторичного жилья, считает эксперт.

Такая же ситуация, по прогнозам Татьяны Подкидышевой, вероятна и в сегменте апартаментов, на которые не распространяются льготные программы кредитования. «Для поддержания спроса, особенно в бизнес-классе и в сегменте апартаментов, застройщики будут использовать широкий набор скидок и акций. В этих сегментах цены могут снизиться до 10%. В массовом сегменте рынок в целом нашел свое равновесное состояние в части уровня цены», — считает Подкидышева. «Цены на новостройки будут расти примерно на уровне инфляции», — говорит и Руслан Сырцов.

В остальном же, сходятся во мнении опрошенные участники рынка, развитие ситуации будет зависеть от дальнейшей политики ЦБ по ключевой ставке и от общего состояния экономики. «Рост курса доллара, к сожалению, приводит к удорожанию себестоимости строительства. Причем насколько дороже станет себестоимость лота, прогнозировать пока сложно, особенно в тех проектах, которые находятся на ранней стадии реализации. Поэтому стоит ожидать, что девелоперы в ближайшее время будут переориентировать продажи на свои объекты в высокой стадии готовности», — говорит Вера Стефан. Следствием этого, вероятно, станет сокращение предложения квартир на начальном этапе строительства — а именно они предлагаются в минимальном бюджете. Сейчас на рынке фактически реализуется будущий спрос, напоминает Стефан: как инвесторы, так и конечные покупатели торопятся с ранее одобренными сделками. «Такие периоды всегда сменяются спадом. Тем более что после таких серьезных изменений на ипотечном рынке спад неминуем. Так что нас ждут один-два месяца просадки», — заключает эксперт.

Когда упадут цены на недвижимость?

Цены на недвижимость до сих пор недосягаемы для большинства жителей России. Предлагаю посмотреть среднюю стоимость сделок на первичную недвижимость в различных городах России и сравнить с медианной зарплатой.

Средняя цена недвижимости в Москве за квадратный метр:

Средняя цена недвижимости в Санкт-Петербурге за квадратный метр:

А теперь сравним с ценой недвижимости в Республике Карелия и Хабаровском крае (за квадратный метр)

88к рублей за квадратный метр уже кажется не так и много, пока мы не узнаем медианную зарплату населения в России:

Хорошо хоть рост цены на недвижимость прекратился. Получается, в среднем, житель России может рассчитывать на 0,5 кв.м. в месяц, если планирует покупать недвижимость в Карелии. И это мы с вами сравниваем с медианной зарплатой по России, но в Карелии зарплаты несколько другие (пониже). И если вы долго учились, лет 5, чтобы потом работать в пятёрочке за 50к рублей, то в лучшем случае можете мечтать о 3 кв.м./год в Санкт-Петербурге. Это если питаться в самой пятёрочке, пока никто не видит. Но стоит отъехать от Санкт-Петербурга на километров 40, и зарплаты в пятёрочке снижаются где-то до 30к рублей. Хватит на двухместную палатку, пару спальников и котелок. Разбить лагерь можно во дворе, пока не прогонят.

В январе 2023 года активность в ипотечном кредитовании снизилась. Обосновывают это низким количеством рабочих дней. Но мы с вами ещё знаем, что льготная ипотека была доступна до конца 2023 года. Люди старались в неё влезть, пока не поздно. Да, её сейчас и продлили, но на несколько на других условиях.

Снижать цену на первичную недвижимость не спешат. Ведь уже купленные квартиры в залоге у банка, а снижение цен может побудить сообщить вежливую просьбу оплатить заёмщиками разницу. Получить скидку на покупку квартиры не получится, кроме стандартных «особых ситуаций». Если понимаете о чём я. Поэтому сейчас застройщики пробуют различные способы завлечения населения. Начинали они с интересной ставки в 0,1% и сейчас уже предлагая квартиры с отделкой, мебелью и даже переездом, а взять это всё можно через рабство ипотеку. Лишь бы не снижать цены.

Как видим, силы у населения на исходе. В резрезе новостроек:

Чешется узнать какие результаты по выдаче ипотеки за февраль 2023 года.

Пока новые условия льготной ипотеки действуют до 1 июля 2024 года. И если предположить, что человек захочет купить в Санкт-Петербурге квартиру хотя бы за 4 млн рублей. С первоначальным взносом 10%, То даже без учёта начисления процентов, отдавая по 30к рублей в месяц из своих 50к рублей, ему потребуется 10 лет, что не так много. Однако проблема в процентах, так как от 3,6 млн рублей 8% это 288’000 рублей в год. Так заёмщику придётся жить 20 лет.

Важно помнить, что льготная ипотека даётся лишь на новостройки. Поэтому чтобы продать квартиру на вторичном рынке, уже придётся снижать стоимость, так как там процентные ставки будут совсем другие. И если человек захочет купить квартиру на вторичном рынке, то платить совсем другие цифры. Получается, медианный работник будет вынужден всю оставшуюся жизнь расплачиваться за право жить в не принадлежавшей ему пока квартире и только под пенсию, если повезёт, сможет расслабиться. Это таки раз.

Второе — это то, что цена на недвижимость должна регулироваться самим рынком и вобрать в себя разницу между ставками на первичку и вторичку. А значит, продажа б/у квартиры или переуступка (не попадают под льготную ипотеку) должна идти с гораздо меньшей ценой, нежели аналог, но со льготной ставкой. Вопрос: насколько сильно должна упасть в цене вторичка?