Лучшие электронные платежные системы, кошельки в 2023 году

![]()

Электронные платежные системы, или ЭПС, это сервисы, предназначенные для расчетов в интернете между частными лицами или организациями. С их помощью обе стороны могут использовать удобные им методы оплаты — от наличных до банковского перевода. Электронные деньги относятся к основным инструментам e-commerce и предоставляют немало преимуществ по сравнению с другими методами проведения платежей.

Популярность ЭПС обуславливается их удобством — оплата товаров или услуг не выходя из дома представляется привлекательной возможностью. Сейчас сложно представить, что бы было бы, если бы нельзя было заплатить через интернет за мобильную связь, коммунальные услуги, оплатить штраф или перевести деньги на карту.

Рассмотрим несколько платежных систем, которые популярны в России и мире.

Payeer

Payeer работает со странами всего мира — общее количество пользователей превышает 2,5 миллиона, и оно растет быстрыми темпами. Кошелек можно пополнить несколькими десятками способов, среди которых каждый найдет комфортный для себя по скорости и комиссии. Есть немало дополнительных возможностей, например, массовые выплаты при помощи API, конвертация валют. Большинство операций анонимны, верификация на сервисе не является обязательной.

Advcash

Платежная система Advcash функционирует с 2014 года. В одном аккаунте пользователь может хранить сразу несколько мировых валют — рубли, евро, доллары, фунты стерлингов, гривны и др. Переводы средств между кошельками внутри системы не облагаются комиссией. Пользователь имеет право заказать пластиковую карту и пользоваться ей, чтобы тратить деньги со счета — без комиссий платить в торговых точках или снимать наличку в банкомате. Сервис работает также и с некоторыми популярными криптовалютами.

Perfect Money

Сервис создан в 2007 году. Позволяет с одного аккаунта работать сразу с несколькими типами счетов, среди которых не только фиатные, но и криптовалютные, а также золото. В любой момент можно обменять по рыночному курсу средства с одного счета на другой. В системе поддерживается работа с электронными ваучерами и субаккаунтами. Также можно оформить виртуальную карту, которая используется для платежей в интернете совершенно так же, как физическая.

Skrill

Компания, разработавшая ЭПС Skrill, основана еще в 2001 году. Сегодня этой системой активно пользуются физические лица и крупные компании. Особенно востребована она среди гемблеров (игроков в онлайн-казино), поскольку позволяет легко вывести выигранные деньги на карту, и трейдеров, работающих на финансовых рынках. Также через Skrill фрилансерам удобно получать оплату за свои услуги. Работу с этим сервисом поддерживает сайт eBay, поскольку он соответствует установленной там политике платежей. Skrill работает как с фиатом, так и с криптовалютами.

Neteller

Эта ЭПС работает с 1999 года и сейчас поддерживает почти 30 мировых валют и 9 криптовалют. Не предоставляет возможности заказать карту, но зато дает массу разных вариантов вывода средств и пополнения счета. С помощью Neteller легко отправлять средства даже тем, кто не имеет аккаунта в этой системе. Комиссии относительно небольшие, зависят от выбранного способа перевода. В некоторых случаях комиссии нулевые. Пользоваться сервисов можно без обязательной верификации личности.

Яндекс.Деньги

Проект запущен компанией Яндекс в 2002 году. Главным образом используется в странах СНГ, как онлайн-бизнесом, так и простыми людьми. Яндекс.Деньги имеют лицензию Центробанка и входят в список самых популярных ЭПС в России. Основной инструмент — кошелек, есть возможность заказать карточку, счет которой будет привязан к балансу кошелька. Кошелек может быть анонимным, именным или идентифицированным. Эти виды различаются по доступным возможностям и лимитам на хранение и использование средств.

«Киви» работает более чем в 20 странах мира начиная с 2007 года. Отличается крайне простой регистрацией — для нее нужен только номер мобильного телефона, он же представляет собой и реквизиты для перевода. Можно пополнять счет множеством разных способов, некоторые из них не требуют уплаты комиссии. С помощью Qiwi оплачивают покупки в интернет-магазинах, услуги ЖКХ и т.д. Доступна возможность осуществления платежей посредством SMS-сообщений. Как и Яндекс, «Киви» позволяет заказать пластиковую карту, привязанную к счету, и платить ей в магазинах, на заправках, в кафе.

Заключение

Выбирая платежную систему, обращайте внимание на ее условия и лицензии. Важно, поддерживается ли работа с ней в вашей регионе, какие предлагаются способы ввода и вывода средств, комфортные ли комиссии. И, конечно, длительность успешной работы ЭПС и ее репутация среди пользователей.

Получение платежей через SWIFT или локальный банковский перевод: что выбрать?

Мы в Payoneer всегда рады предложить нашим клиентам дополнительные способы получения оплаты. Вы можете легко и безопасно получать переводы с маркетплейсов и напрямую от клиентов с помощью двух типов платежей: локальных и SWIFT ( wire-платежей ). Мы рассмотрим оба типа переводов и расскажем, когда их использовать.

Wire -перевод – это электронный перевод средств, при котором международные платежи отправляются напрямую из одного банка в другой через сеть SWIFT . Локальный банковский перевод – это депозит, вносимый на счет в иностранном банке, как правило с участием финансового учреждения, действующего в качестве посредника между отправителем и получателем.

Различия между локальным банковским переводом и переводом SWIFT wire подробно описаны в таблице ниже.

Итак, что выбрать, если вы хотите получать платежи из США в USD? Рассмотрим разные варианты. Если вы хотите получать платежи из США в USD, вы можете выбрать между SWIFT ( Wire-переводом) или локальным переводом ACH .

Что такое SWIFT ( Wire- перевод) ?

SWIFT ( Wire -перевод) – это международный тип перевода через сеть SWIFT (одна из крупнейших мировых систем обмена средствами). Он позволяет с легкостью отправлять платежи из одного банка в другой в режиме реального времени. Переводы Fedwire предназначены только для платежей в США. SWIFT и Fedwire позволяют получать платежи от юридических и физических лиц по всему миру (даже в странах, где наши локальные аккаунты для получения платежей еще не поддерживаются) в день отправки.

Что такое ACH -переводы ?

ACH (доступный только в США) – это перевод на локальный банковский счет из банка плательщика на счет получателя при помощи сети автоматизированной клиринговой палаты ( ACH ).

При помощи системы ACH локальные аккаунты для получения платежей Payoneer позволяют Вашим клиентам и маркетплейсам за рубежом отправлять вам платежи так же легко, как если бы у вас был счет в местном банке США.

Итак, какой вариант лучше для вас?

Чтобы выбрать подходящий вариант оплаты для Вашего бизнеса, нужно понять, чем отличаются эти методы.

- Скорость. Если Вам важно время, хорошим вариантом может быть банковский перевод через SWIFT .

- Комиссии. Если вы хотите сэкономить, то в зависимости от объема комиссии переводы ACH могут быть менее затратными по сравнению с банковскими переводами. Комиссия за ACH-перевод взимается Payoneer , а за SWIFT – сторонними банками. Какой вариант подойдет Вам лучше всего, зависит от ваших личных предпочтений.

- Предпочтения отправителя – если Вам нужно получить перевод от физического лица, то Вам подойдет банковский перевод SWIFT .

Если нет возможности получить оплату от маркетплейса* или клиента в стране, откуда отправляется платеж, лучшим вариантом будет банковский перевод SWIFT (хотя Вам нужно будет убедиться, что у клиента есть возможность отправлять платежи через SWIFT / Fedwire ).

* Чтобы увидеть список поддерживаемых маркетплейсов, нажмите здесь.

Заключение

Если скорость важна для вас, вам могут подойти SWIFT -переводы. С другой стороны, если скорость не критична и Вы предпочитаете сэкономить немного денег, более выгодным вариантом может быть перевод через ACH или локальный банковский перевод.

Для получения дополнительной информации о том, как пользоваться этими двумя способами оплаты, ознакомьтесь с FAQ об аккаунтах для получения платежей при помощи локальных банковских переводов и FAQ об аккаунтах для получения банковских переводов (Wire).

Что такое электронный кошелек и для чего им пользоваться

Виртуальные платежные системы все чаще заменяют физические кошельки благодаря своему удобству, многофункциональности и безопасности. Электронные кошельки позволяют совершать мгновенные переводы внутри страны и за границу, получать заработок в сети, оплачивать товары и услуги. Разберемся в принципе работы популярных платежных систем, чтобы каждый мог выбрать себе удобный сервис.

Что такое электронный кошелек?

Это инструмент онлайн-платежей, позволяющий пользователям совершать быстрые цифровые транзакции по всему миру. Клиенты вносят деньги в кошелек напрямую или подключают к нему свои банковские счета. Активы могут храниться в одной или нескольких валютах. Оборот средств в таких платежных системах происходит виртуально. Клиент способен в любой момент вывести свои деньги на банковскую карту или получить их наличными в пунктах выдачи.

Преимущества использования электронных кошельков:

- доступ к кошельку из любой точки мира — электронные системы преимущественно не привязаны к определенной стране;

- управление кошельками происходит онлайн — для его создания, верификации, пополнения, отправки и вывода денег не нужно посещать офисы или искать банкоматы;

- зачисления средств при выводе или переводе на другой кошелек занимает считанные минуты;

- возможность расчета за товары и услуги с бизнесом и гражданами из других стран;

- минимальная комиссия за переводы и вывод средств;

- высокий уровень безопасности, защита личных данных.

Как создать электронный кошелек?

Для создания аккаунта цифрового кошелька нужно зарегистрироваться на сайте выбранной вами электронной системы и пройти простой процесс идентификации личности. На регистрацию нужно не больше 3-5 минут и выполнить следующие шаги:

- Переходите на сайт заинтересовавшей вас платежной системы. Также можете установить ее приложение.

- Заходите в раздел регистрации.

- Указываете свой адрес электронной почты или мобильный номер.

- В случае требования заполните анкету с личными данными: имя, фамилию, страну проживания и т. д.

- Подтвердите email или мобильный, перейдя по ссылке или введя код SMS.

Некоторые сервисы просят привязать аккаунт к банковскому счету либо пройти верификацию. Сразу после регистрации кошелек доступен для использования его владельцу. Условия работы в разных системах схожи, но у каждой есть свои особенности.

PayPal

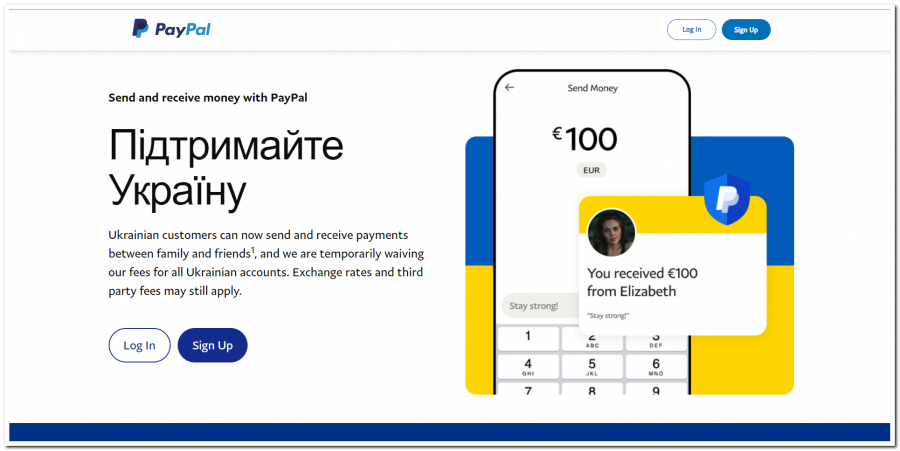

Самый популярный сервис такого рода, обслуживающий более 200 стран в 25 валютах. Пользователь регистрирует свой аккаунт на сайте PayPal или в мобильном приложении. Нужно указать личные данные, подтвердить аккаунт и привязать свою банковскую карту. Для перевода средств второму лицу не нужно вводить IBAN или реквизиты банковской карты. Достаточно знать имя, адрес электронной почты или номер телефона получателя, зарегистрированный в PayPal. Преимуществом системы является тот факт, что кошелек принимают почти везде — он был основным вариантом цифровых платежей в течение последних десятилетий.

Полноценный запуск PayPal в Украине произошел после полномасштабного вторжения. Теперь украинские пользователи могут посылать и получать деньги в американских и канадских долларах, евро, фунтах стерлингов. Чтобы поддержать Украину во время войны, компания упразднила комиссии за операции с украинскими счетами. Льготные условия будут действовать до 30 июня 2023 с возможным продолжением.

Комиссии за транзакции в PayPal формируются с учетом стран и типов перевода. В случае международных переводов из Украины комиссия может составлять от 1,99 до 3,99 долларов. Для такого же перевода с карты к указанной комиссии добавляют 3,4% от суммы. Снятие денег с вашего счета PayPal на банковский счет или дебетовую карту происходит бесплатно. Но комиссия в 3% отчисляется за конвертацию иностранной валюты.

PayPal имеет 2 вида счета: личный и корпоративный. Корпоративный используется для бизнеса, получение оплаты за услуги от клиентов. Такие бизнес-аккаунты в Украине пока недоступны, поэтому зарабатывать с PayPal на площадках типа Amazon или Etsy пока вы не сможете.

Payoneer

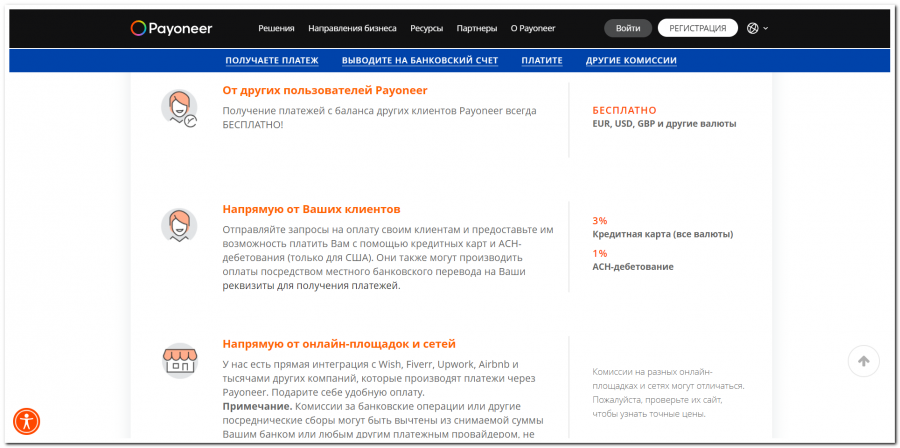

Компания Payoneer позиционирует себя как платформа для фрилансеров. Такой кошелек подходит для физических и юридических лиц. Сервис позволяет украинцам открыть счета в четырех валютах — долларах, евро, японских иенах и британских фунтах. Payoneer работает с более чем 150 валютами в 200 странах мира. Открытие и последующее обслуживание счета бесплатно. Пользователь после регистрации на Payoneer получает свой уникальный номер кошелька, по которому и будут проводиться транзакции. Владелец счета также может выпустить виртуальную или физическую карту.

Внесение средств и их передача другим клиентам Payoneer абсолютно бесплатны. В то же время платежи тем, у кого нет учетной записи, будут стоить 2% от суммы транзакции. Комиссия сервиса за перевод средств на счета украинских банков составляет до 2%. За конвертацию валюты придется оплатить еще 0,5% от суммы перевода.

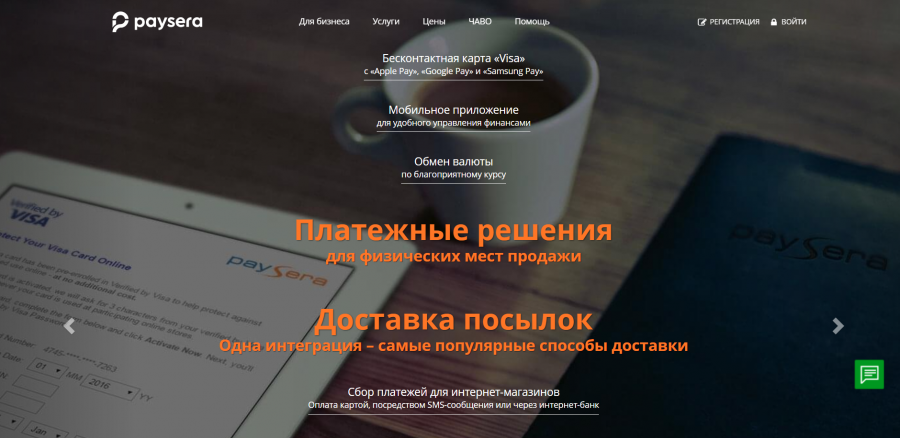

Paysera

Среди пользователей этого кошелька в большинстве своем те, кто работает с рынком в Европе. Paysera оперирует более 30 валютами. Зарегистрировать кошелек можно на сайте или в мобильном приложении, где есть обязательная верификация личности. За несколько кликов пользователь открывает личный или корпоративный счет IBAN, также входящий в европейскую систему SEPA. Чтобы полноценно пользоваться Paysera, необходимо заказать карту. Эта услуга для украинцев безвозмездна — оплачивается сама доставка карты из Европы.

Переводы в Европе, в Единой зоне платежей евро, для всех частных клиентов бесплатны. В Украине комиссия за перевод в евро составляет 1,5% от суммы. Другие валюты — плюс 1,15 евро к указанным процентам. Для перевода достаточно указать номер телефона или адрес электронной почты получателя.

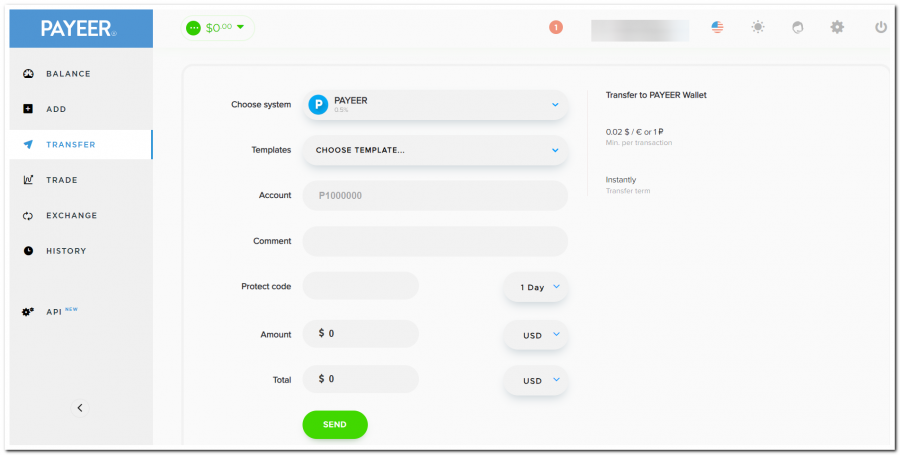

Payeer

Этот кошелек имеет спрос на хранение цифровых активов и проведение операций с деньгами и криптовалютой. Ведь Payeer также является официальной криптовалютной биржей. Кошелек можно открыть как для личного, так и корпоративного использования. Транзакции возможны в 127 странах. Платежная система отправляет средства даже людям, не имеющим зарегистрированных счетов. Payeer самостоятельно генерирует новый аккаунт по данным получателя и берет на себя коммуникацию для передачи денег. Специфика Payeer вдобавок заключается в поддержке анонимности клиентов. Чтобы зарегистрироваться на сайте или в приложении, необходим только email, на который поступит письмо с последующими инструкциями.

Обойтись без верификации можно, если сумма сделок не превышает 999 долларов в сутки. Если больше, вам понадобится скан паспорта и документа, подтверждающего регистрацию места жительства. Для внутренних переводов комиссия составляет 0,5%. Пополнение банковских счетов — от 3,99%. Получение международных переводов — 0,95%. Пользователи также могут выпустить платежную карту, с которой можно вывести деньги без комиссий.

Мобильная оплата Apple Pay и Google Pay

Сервисы Apple Pay и Google Pay не являются электронными кошельками в общем понимании, но они пользуются большим успехом среди клиентов. Apple Pay дает пользователям защищенный и бесконтактный способ производить оплату через операционную систему iOS, iPadOS и watchOS, а также на веб-сайтах через браузер Safari. Владелец устройства добавляет к своему кошельку Apple кредитные или дебетовые карты для перевода. Оплата подтверждается с помощью пароля, установленного на устройстве, с Face или Touch ID. Отпадает необходимость вообще извлекать из кошелька физическую карточку.

Google Wallet аналогично помогает осуществить безопасные и мгновенные электронные платежи прикосновением смартфона к любому POS-терминалу при оформлении заказа. Эта мобильная оплата разработана Google для устройств на платформе Android.

Какой электронный кошелек выбрать?

Выбор кошелька зависит от ваших личных задач, которые сервис должен решать. Работаете на бирже фриланса? Есть необходимость часто делать международные переводы? Хотите создать бизнес-аккаунт? Выбирайте мультивалютные сервисы, учитывая комиссии. Можно выбрать наиболее универсальные электронные кошельки как Payoneer и Payeer. Или завезти несколько кошельков, ведь регистрация занимает максимум 5 минут и большинство сервисов не берет средства на обслуживание.

Выводы, плюсы и минусы

Итак, электронный кошелек является цифровым инструментом для хранения активов в разных валютах мира. Вы можете зарегистрировать такой кошелек быстро и просто на официальных сайтах платежных систем или в приложениях для смартфона. В каждой из них доступны функции ввода-вывода средств, виртуальных переводов в пределах определенной страны и по всему миру. Плюсы:

- Это удобно. Вы можете забыть свой кошелек дома и оплачивать товары бесконтактно с помощью мобильного устройства.

- Это безопасно. Цифровые кошельки хранятся на вашем личном устройстве, а оплата возможна только при вводе пароля, Face или Touch ID. К тому же кошельки имеют дополнительные меры безопасности: к примеру, одноразовые PIN-коды двухфакторной аутентификации.

- Надежная защита личных данных. Электронные кошельки шифруют данные, чтобы обезопасить вашу информацию от мошенников. Даже если кто-то украдет ваш телефон, он не сможет получить доступ к вашему цифровому кошельку без пароля или биометрической аутентификации.

- Лучшее отслеживание затрат. Цифровой кошелек ведет учет всех транзакций, так что вы легче можете анализировать свои расходы. Некоторые цифровые кошельки позволяют устанавливать лимиты затрат на определенные категории.

- Улучшенное взаимодействие. Цифровые кошельки обеспечивают более быстрый процесс оплаты, что повысит уровень конверсии, особенно для онлайн-продаж.

Но есть и минусы:

- Зависит от мобильного устройства. Если вы потеряете, взломаете или забудете зарядить телефон, вы не будете иметь доступ к своему электронному кошельку.

- Часто комиссия для переводов высока.

- Ограниченная доступность — не все магазины уже принимают электронные кошельки.

С 2019 года в сфере коммуникаций — журналистика и связи с общественностью. Заинтересована в теме digital-маркетинга, использую инструменты продвижения в повседневной работе. С 2023 года являюсь фриланс автором в Netpeak Journal.

Электронные деньги: что такое, виды, в чём разница, как пользоваться

Антон Артемов

Антон Артемов

- Что такое электронные деньги

- Виды электронных денег

- Для чего нужны электронные деньги

- Как пользоваться электронными деньгами

- Плюсы и минусы электронных денег

- Коротко

Что такое электронные деньги

Электронные деньги (ЭД) — это форма платежа, которой пользуются в интернете. Это те же рубли, доллары или евро, только переведённые в специальную систему хранения.

На бытовом уровне ЭД похожи на безнал. Это те же цифры в системе, которые нельзя потрогать руками. Но у этих двух форм есть существенные отличия.

Ключевая разница — в способе хранения. Безнал хранится на банковском счёте, который открыт в банке. Электронные деньги записаны в специальных системах, которые создают небанковские организации — нет привязки к конкретному счёту. Такими специальными системами являются, например, ЮМани (бывшие Яндекс.Деньги) и QIWI.

Это два разных способа хранения денег. Поэтому можно иметь как безнал, так и ЭД, чтобы использовать разные варианты в подходящий момент.

Оцените все возможности онлайн-бухгалтерии бесплатно

Виды электронных денег

Есть несколько видов ЭД:

- традиционные ЭД на электронных кошельках (ЭК),

- цифровые валюты центральных банков. Недавно Эльба рассказывала про цифровой рубль, который массово запустят в 2025-2027 годах;

- криптовалюты.

Также можно выделить внутренние валюты сервисов. Например, денежные единицы онлайн-игр, которые покупают за реальные деньги. Но их можно использовать только в пределах одной платформы, в интернет-магазинах и сервисах они не подойдут для оплаты.

Для чего нужны электронные деньги

У ЭД такое же назначение, как у наличных и безналичных — оплата покупок и переводы.

Чаще ими пользуются фрилансеры, которые получают оплату в ЭД от заказчиков. Затем они покупают подписки в рабочих сервисах, товары в интернет-магазинах или заказывают билеты на мероприятия.

Бизнес может принимать оплату электронными деньгами за товары и услуги через сайт. Это позволяет работать с покупателями, которые чаще пользуются ЭД, а не безналом. Потом ими можно рассчитаться с фрилансерами, перевести в безнал или наличные. Часто такие расчеты выгоднее безнала из-за меньших комиссий.

Некоторые компании дают скидку при оплате электронными деньгами, потому что эта форма сокращает расходы на эквайринг.

А ещё ЭД безопаснее для интернет-покупок. Если платите картой, то указываете на сайте номер, срок действия и три цифры с оборота. Попадёте на мошенников — они получат доступ ко всем средствам. А самые пронырливые доберутся даже до вкладов.

С электронными деньгами проще: даже если попадёте на мошенников, они не украдут все сбережения. Да и никто не хранит все деньги в ЭД, потому что ими сложно пользоваться за пределами интернета.

Электронные деньги не подойдут для оплаты в офлайн-магазине — например, за продукты в гипермаркете «Лента». Однако, некоторые сервисы выпускают виртуальные и физические карты — аналоги банковских. Вот они подходят для оплаты через терминал.

Как пользоваться электронными деньгами

Чтобы пользоваться ЭД, нужно создать электронный кошелёк (ЭК). Это небанковская платформа, на которой хранятся электронные деньги.

В России популярны ЮМани и QIWI. Для криптовалюты нужны другие — например, Exodus. Создание кошелька, в отличие от открытия банковского счёта, занимает 5-10 минут. Причём не надо встречаться с менеджером или ехать в офис.

После создания ЭК по желанию проходят подтверждение личности, без которого обычно накладывают ограничения — например, в месяц нельзя переводить больше 15 000 ₽. Порядок верификации зависит от выбранной системы — читайте внутренние инструкции. Но если планируете минимальные оплаты, хватит и анонимного режима с ограничениями.

Дальше пополните баланс удобным способом:

- с банковской карты. Будьте готовы, что банк возьмёт комиссию;

- через терминал. Такие стоят на входах многих продуктовых магазинов. Но там комиссии ещё выше, чем при пополнении с банковской карты;

- переводом от друзей или родственника, если он пользуется этим же ЭК;

- в офисе компании-владельца ЭК, если он есть в городе.

Оплата покупок ничем не отличается от использования карты, только не придётся указывать реквизиты. Обычно сервисы и магазины перенаправляют на сайт электронного кошелька для подтверждения оплаты.

На сайте интернет-магазина можно узнать, работает ли компания с вашим ЭК. При переходе к оплате появится список доступных способов оплаты. Например, в Литрес это выглядит вот так:

.jpg)

В любой момент можете перевести ЭД в другую форму — наличную или безналичную. Есть несколько способов:

- на банковскую карту;

- на банковский счёт по реквизитам;

- через систему денежных переводов — например, «Контакт».

Не храните много денег в электронном кошельке, потому что они не входят в систему страхования. Если компания перестанет обслуживать клиентов, государство не компенсирует сбережения. А для банковских счетов компенсация действует — возмещают до 1,4 млн ₽.

Плюсы и минусы электронных денег

- быстрое открытие счёта;

- удобная оплата интернет-покупок с минимальной комиссией;

- кешбэк на разные категории товаров;

- перевод в любые страны людям, у которых есть такой же ЭК;

- минимальный риск потерять все сбережения.

- отсутствие единого правового регулирования;

- необходимость подтверждать личность для снятия ограничений;

- ЭК не входят в систему страхования, поэтому если платформа перестанет работать, вы не получите компенсацию от государства.

Уютный телеграм-канал, где переводят законы на человеческий язык

Коротко

Электронные деньги (ЭД) — это форма платежа, которой пользуются в интернете.

ЭД делят на несколько категорий: средства на электронных кошельках, цифровые валюты центральных банков, криптовалюты и внутренние денежные единицы сервисов и игр.

Электронные деньги похожи на безнал, но отличаются способом хранения. Они лежат в специальных электронным системах, в то время как для безналичных нужен счёт в банке.

ЭД удобны для оплаты покупок в интернете. И это безопаснее, чем платить картой: если мошенники узнают номер, срок действия и три цифры с оборота, они украдут все сбережения.

Бизнес может принимать оплату электронными деньгами за товары и услуги через сайт, рассчитываться ими с фрилансерами, переводить в безнал или наличные.

Статья актуальна на 25.09.2023

Заявление при приёме на работу: как написать, образец на 2023 год

Воинский учёт работников

5 законных способов уволить сотрудника без его желания

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур