❗️Дешевые акции или дорогие? Какие выбрать? Поговорим о стратегиях инвестирования❗️

��Поговорим о стратегиях инвестирования. Многие начали свой путь с прочтения книги Бенджамина Грэма «Разумный инвестор» или исходя из крылатых фраз Уоррена Баффета или кого-либо еще, кто практикует стоимостный подход. В принципе, это самый популярный подход, который представлен АБСОЛЮТНО ВЕЗДЕ как «разумный».

❗Однако, так ли всё обстоит на самом деле? Как сам Уоррен Баффет инвестирует? Просто открыв отчеты компаний и увидев красивые цифры(дешевую цену в сравнении с конкурентами)? Нет. Он едет в офис компании и его там встречают, как VIP TOP PRIORITY персону, и он идёт на экскурсию, изучает документацию, общается с менеджментом. Можем ли мы съездить в отдел по работе с инвесторами в Bank of America? Нет, коллеги, для большинства это невозможно.

✅А если просто покупать дешевые акции, то в итоге можно смотреть как они продолжают дешеветь годами. Примеров много, тот же Intel. Сколько за него топило аналитиков? Но НИКТО, повторяю НИКТО вообще ничего не понимал и не понимает в их бизнесе. Они смотрели только шикарные финансовые показатели, но не смотрели на то, что технологии устарели и рынок занимают конкуренты. А тот же Уоррен Баффет говорил, что нельзя инвестировать в бизнес, в котором ничего не понимаешь.

��Взгляните на опрос постом выше. О том, какая ритейл сеть лучше для потребителя. Это очень важно. И так же важно это при выборе акций американских банков. Ведь потребитель знает где лучше условия, а значит это знает и его сосед, который тоже будет пользоваться тем, что лучше. Эти клиенты, которые идут в лучший банк, и обеспечат его бизнесу тот самый рост.

��Стоимостный подход тоже работает. В основном на акциях малой капитализации. Вполне можно найти недооцененную компанию, о которой мало кто знает. Но в случае с американским бизнесом — это будет скорей рулетка, ведь финансовых показателей недостаточно, нужно ПОПРОБОВАТЬ их продукт. А его попробовать так же, как мы можем попробовать продукты гигантов(эпл, майкрософт и тд) — мы не можем.

��Поэтому с американским рынком я вижу возможным следующее:

�� ETF на индексы и различные тренды

��Покупка акций компаний, которые лидеры в своей индустрии и чей продукт УЖЕ известен нам.

✔Конечно же, по отбираемым акциям, необходимо проверить и финансовую отчетность.

А что по российским акциям?

Вчера был комментарий к обзору компании X5 https://t.me/investassistance/. , в котором коллега написал, что есть и более перепроданные акции, а эта компания уже стоит больше, чем до объявления мобилизации.

Коллеги, это и ответ. Хотите собрать классный портфель? ЛУЧШИЙ ПОРТФЕЛЬ, я бы даже сказал. Гляньте, какие акции уже стоят дороже, чем до объявления мобилизации — ВОТ ОНИ, лучшие российские акции.

��Почему акции стоят дешево? Особенно акции тех компаний, о которых все знают? Всё просто — дела у этих компаний идут не очень (отстают в технологиях или расти стало некуда, или еще другие причины).

✅Такие падения, как на начале войны, или на объявлении мобилизации — можно использовать для покупки хороших компаний ДЕШЕВЛЕ, чем при нормальной ситуации. Но ХОРОШИЕ КОМПАНИИ даром не стоят, по крайней мере долго.

Почему одни акции стоят дороже других?

Почему одни акции стоят дороже других? Ответ можно найти в разделении акций — или, наоборот, в его отсутствии.

Большинство публичных компаний предпочитают использовать дробление акций в тот или иной момент, увеличивая количество акций в обращении на определенный коэффициент (например, в два раза при дроблении 2-1) и снижая цену своих акций на тот же коэффициент.. Таким образом компания может удерживать свои акции в ценовом диапазоне, который не кажется инвесторам слишком дорогим.

Большинство публично торгуемых компаний держат цену своих акций ниже 100 долларов. Причина в основном состоит в том, чтобы поддерживать диапазон цен, который обеспечивает достаточную ликвидность даже при росте стоимости компании. Если компания делит свои акции каждый раз, когда она преодолевает отметку в 100 долларов, инвесторы всегда смогут купить акции по «дешевой» цене, независимо от того, насколько крупной станет компания.

Примеры из реального мира

Софтверный гигант Microsoft (MSFT), стабильно растущий с момента своего создания, является ярким примером последовательного дробления акций, используемого для поддержания торгового диапазона. С 1987 года MSFT делилась девять раз. В 1986 году он торговался примерно по 30 долларов за акцию.

Но каждый раз при дроблении акции ее цена снижалась, а количество акций удваивалось.

Чтобы сравнить фактическую цену Microsoft сегодня — 260 долларов за акцию — с 1987 годом, нам нужно использовать скорректированную цену, которая устраняет влияние девяти разделений. Когда мы это делаем, мы обнаруживаем, что цена Microsoft с поправкой на дробление в 1987 году составляет всего около 0,08 доллара за акцию. Это означает, что акции Microsoft сегодня стоят более чем в 3000 раз больше, чем они стоили в 1987 году.

С другой стороны, есть несколько компаний, которые не используют дробление акций. Холдинговая компания Уоррена Баффета, Berkshire Hathaway, является наиболее ярким примером.

С тех пор, как Баффет стал контролировать фирму, ее акции никогда не делились, даже несмотря на то, что цена за акцию невероятно выросла с 1960-х годов. В отличие от Microsoft, к концу 80-х акции Berkshire Hathaway уже торговались по цене более 8000 долларов за акцию. Сегодня акции Berkshire Hathaway класса A ( BRK. A ) торгуются по колоссальной цене примерно 400000 долларов за акцию.

Относительная ценность важна

Независимо от того, продается ли акция по цене 1000 долларов за акцию или 1 доллар за акцию, мы можем получить представление о ее стоимости, сравнив ее цену с прогнозируемой прибылью.

Сегодня (апрель 2021 г.) у BRK. A форвардный коэффициент P / E равен 23, а у MSFT форвардный P / E равен 32. По этой оценке акции BRK. A — даже по ошеломляющей цене в 400 тысяч долларов за штуку. разделённый на самом деле являются менее дорогостоящими, чем акции MSFT.

Почему российские акции стоят так дешево

Биржевые эксперты регулярно говорят: акции российских компаний стоят слишком дешево. Действительно, если сравнить котировки условного «Газпрома» или Сбербанка с зарубежными мастодонтами вроде Google или Amazon, выяснится: акции американского бизнеса существенно дороже.

Но дело не только в абсолютных цифрах. Аналитики любят указывать на финансовые модели, которые оценивают бумаги по мультипликаторам . Такой подход называется фундаментальным анализом. Этот фундаментальный анализ из года в год говорит одно и то же: акции российских компаний стоят чересчур дешево и должны подорожать. Вот только реального удорожания не происходит.

В интервью телеканалу РБК управляющий директор «Ренессанс Капитала» Максим Орловский разделил все акции российских эмитентов на три категории: недорогие, дешевые и очень дешевые. С точки зрения фундаментального анализа это хорошо, указал эксперт. А вот с точки зрения мирового капитала, который приходит и уходит с разных рынков, ситуация совсем другая, признал Орловский.

В качестве худших инвестиций на российском рынке представитель «Ренессанс Капитала» выделил угольные и металлургические компании. Отдельно Орловский указал на риски газовых экспортеров из России. Более перспективными эксперт назвал нефтедобытчиков и банки.

Подробнее о том, почему же российские акции были недооценены десять лет назад и остаются недооцененными сейчас, что мешает (и помешает в будущем) росту капитализации отечественных компаний и как выбрать, куда стоит, а куда не стоит инвестировать в 2019–2020 году, смотрите на видео:

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Как купить акции дешево?Стоимостный подход в инвестициях.

Как понять, какие компании стоит покупать, какие нет? Что делать, если купленные вами акции выросли: продавать или подождать еще? Как посчитать дорого или дешево торгуется та или иная компания? На все эти вопросы помогает ответить стоимостной подход в инвестициях.

Как понять, какие компании стоит покупать, а какие нет? Что делать, если купленные вами акции выросли: продавать или подождать еще? Как посчитать дорого или дешево торгуется та или иная компания? На все эти вопросы помогает ответить стоимостный подход в инвестициях. Именно о нем мы сегодня поговорим.

Кому удобнее, есть видео-формат:

Разумный инвестор

В основе стоимостного подхода, как следует из названия, лежит понятие стоимости. То есть когда мы не просто смотрим на цену и капитализацию компании, но когда мы пытаемся оценить непосредственно бизнес. Эту оценку (стоимость) мы сравниваем с капитализацией и прикидываем, дорого или дешево стоит компания, и стоит ли покупать ее акции.

Родоначальником данной теории был американский инвестор Бенджамин Грэм. Он написал свой главный труд на эту тему — книгу «Разумный инвестор».

Главный последователь Грэма и стоимостного подхода — инвестор Уоррен Баффет.

Разбираемся на помидорах

Прежде чем углубляться в объяснение данной темы, я предлагаю рассмотреть бытовой пример, на котором можно наглядно понять различие между ценой и стоимостью.

Предположим, вы ходите по рынку и ищите помидоры. Вы подходите к первому же продавцу и спрашиваете у него почём помидоры.

Он говорит вам, что 300 рублей. Что такое 300 рублей? Это цена, которую вам предложил данный продавец.

Предположим, что вы купили эти самые помидоры за 300 рублей. Не стали торговаться, не стали искать другие предложения — просто купили по текущей цене. Вернулись домой, рассказали о том, где были и почём купили помидоры. И услышали в ответ, что это дорого.

И здесь самое время задаться вопросом: «А почему это дорого?». Вам человек, например, может сказать, что он также сегодня был на рынке, но он не в первом попавшемся ларьке купил помидоры, а прошел немного вглубь. Там начал общаться с продавцами и оказалось, что все в среднем продают помидоры по 250 рублей. Таким образом 250 рублей — более справедливая цена.

А кто-то еще может вам возразить, что даже 250 рублей дорого, сказав что у него знакомый занимается выращиванием помидоров. Он знает расклад себестоимости, плюс знает стандартную маржу, которая добавляется. Все суммарно приводит к тому, что справедливая цена для помидоров — 200 рублей. А значит нужно было торговаться.

От помидоров к фондовому рынку

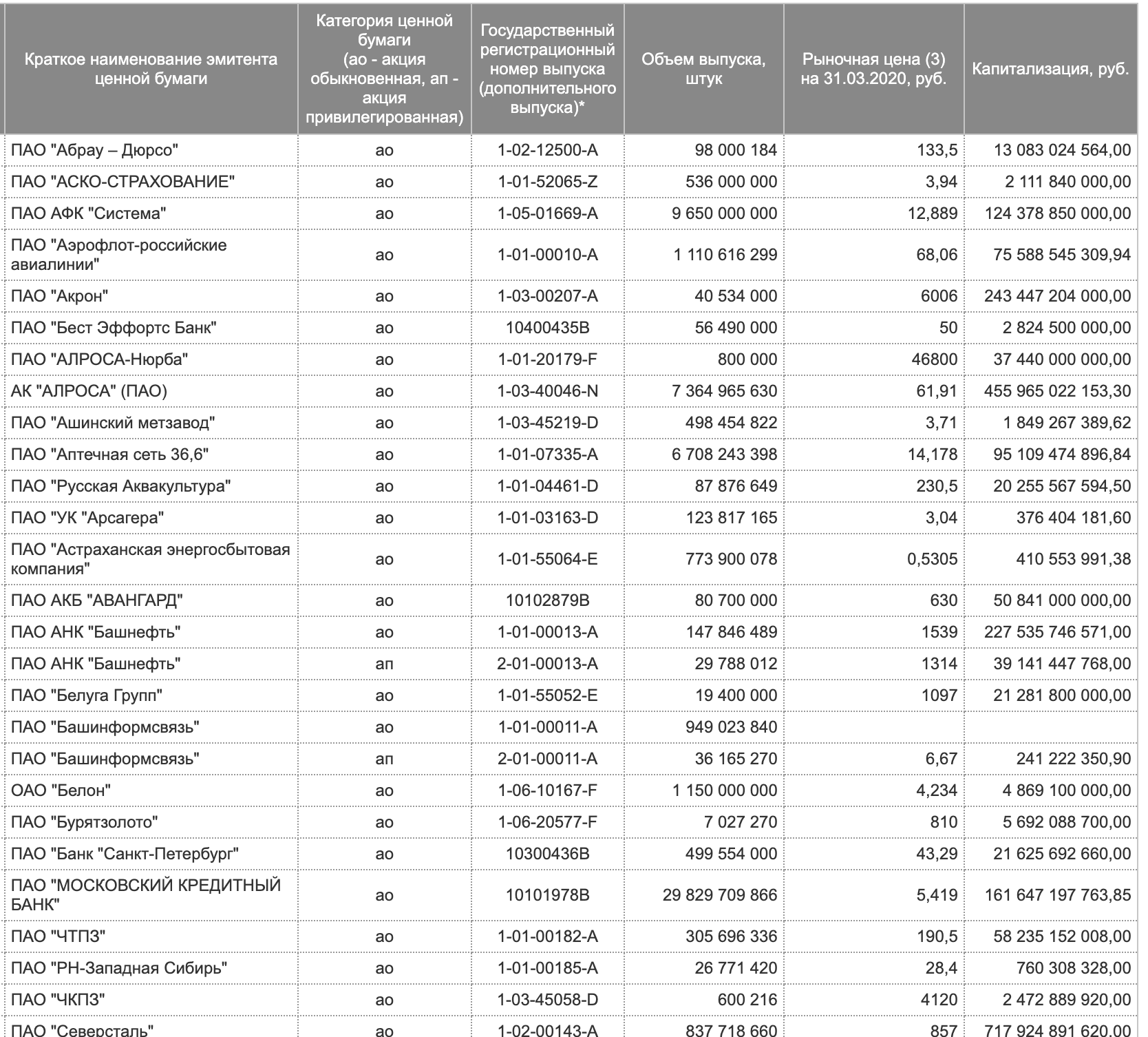

На фондовом рынке ситуация выглядит примерно также. У нас тоже есть цена — цена акций. Цена одной акции, умноженная на количество акций — это рыночная капитализация, то есть это цена всей компании.

Данные о рыночной капитализации компаний Московской биржи

Данные о рыночной капитализации компаний Московской биржи

А чтобы найти стоимость компании, необходимо обратиться к ее финансовым результатам.

Финансовая отчетность включает 3 главные формы:

- Форма баланса

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

Там вы найдёте такие показатели как: выручка, операционная прибыль, чистая прибыль, активы, долги и так далее.

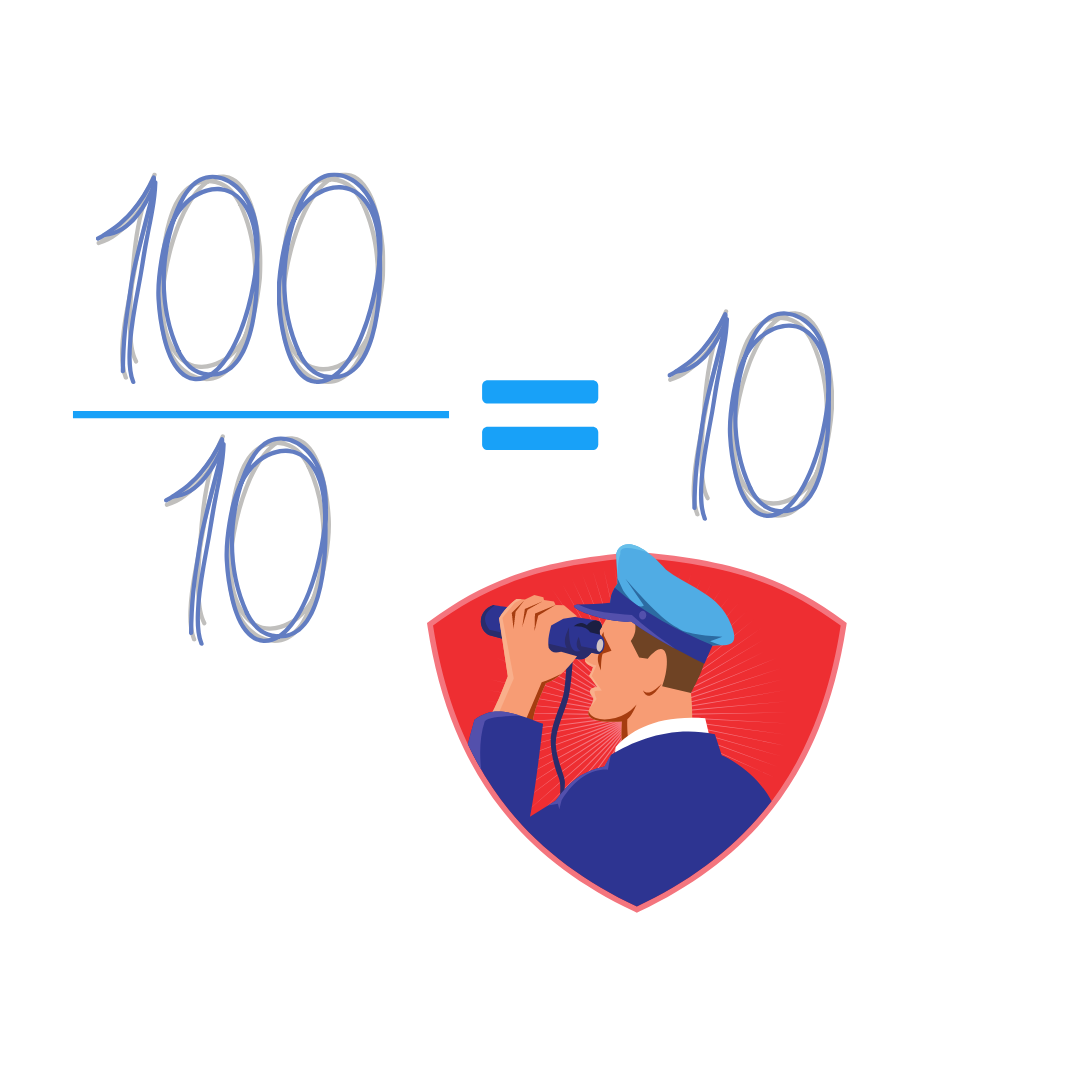

Например, мы можем открыть годовой отчет компании, рыночная капитализация которой 100 миллионов рублей и найти там, что чистая прибыль за весь год составила 10 миллионов рублей.

Такое соотношение между рыночной ценой компании и ее финансовыми показателями, называется мультипликатором. Мультипликаторов существует огромное количество и мы многие уже разбирали.

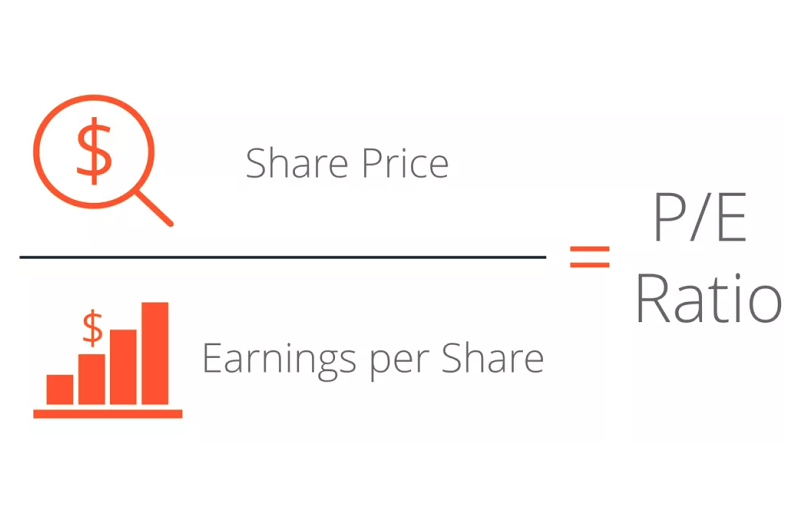

Мультипликатор P/E

Рассмотрим самый просто мультипликатор, который называется P/E (Price to earnings, цена на прибыль).

В нашем случае цена — это как раз рыночная капитализация, а прибыль — это чистая прибыль по итогам года. P/E фактически означает Р разделить на Е. Мы берем нашу цену 100 миллионов (рыночная капитализация) и делим на 10 миллионов (чистая прибыль по итогам года).

Не благодарите)

Не благодарите)

Мы получаем P/E=10.

Вы купили за 100 миллионов компанию. Каждый год она вам возвращает по 10 миллионов чистой прибыли. За 10 лет вы вернете все свои вложенные средства.

Чем соотношение P/E прекрасно? Тем, что, в отличие от какой-то абстрактной рыночной цены компании, которая вам особо ни о чем не говорит, вы получаете непосредственно соотношение, которое можете как-то оценить и осознать.

Во-первых, вы можете данный показатель оценить в абсолюте. P/E=5 лучше P/E=50.

Во-вторых, вы можете посчитать P/E у компании (А), посчитать P/E у компании (Б) из той же отрасли, и сравнить их между собой. Если вы видите, что у компании (А) P/E=10, а у компании (Б) P/E=8, то компания (Б), с точки зрения стоимостной оценки по данному мультипликатору лучше и интереснее для покупки.

Такой поиск соотношений, расчет мультипликаторов — это как раз и есть суть стоимостного подхода. Когда мы не просто смотрим на цену, а когда мы на основе финансовых результатов компании вычисляем ее стоимость.

Теперь ответим на заданные в начале статьи вопросы, с помощью стоимостного подхода.

Какие акции покупать?

Посчитайте мультипликатор P/E одной компании. Дальше посчитайте мультипликатор P/E для всех других компаний данной отрасли. Вычислите средний показатель. Затем начните сравнивать нужный P/E со средним показателем в отрасли, или с P/E какой-то другой конкретной компании. В итоге вы сможете купить наиболее недооценённую по данному показателю компанию.

Что делать, если я купил акции и они выросли — держать дальше или продавать?

Вы, перед тем как покупали акции, посчитали P/E. Определились, что он вас устраивает — скажем он был ниже среднего по отрасли. Прошел год, акции компании выросли и также вышел новый финансовый отчет. Вы опять считаете (на основе нового финансового отчета) показатель P/E для данной компании. Опять считаете для всех остальных компаний и опять сравниваете.

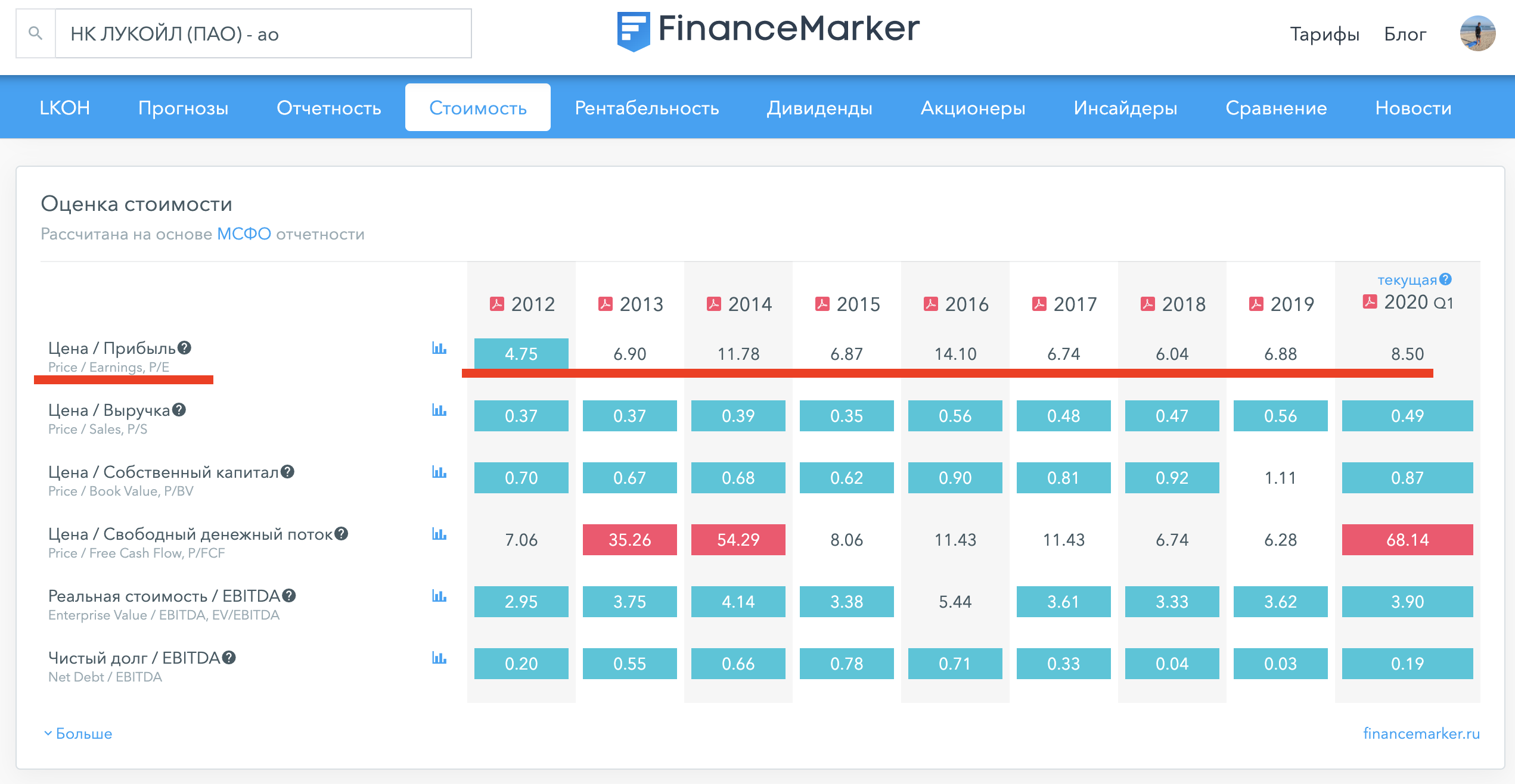

Данные financemarker.ru

Данные financemarker.ru

Может быть несколько сценариев:

- P/E увеличился и стал непривлекательным. Например, вы покупали при P/E=5, а он стал 10. Тогда изначальные условия изменились. По новой стоимости вам уже компания может быть непривлекательна.

- P/E не изменился. Тогда несмотря на то, что цена акций выросла — стоимость акций осталась на прежнем уровне. В этом случае вас по-прежнему может эта компания устраивать и вы будете дальше держать акции.

- P/E снизился. Темпы роста финансовых показателей обогнали темпы роста рыночной капитализации и P/E оказался еще ниже. В этом случае вы можете захотеть наоборот докупить акции.

Это было вкратце о том, что такое стоимостной подход, что такое мультипликаторы и как их использовать.