Дарение недвижимости близкому родственнику

В чем состоит особенность дарения недвижимости близкому родственнику? Как правильно оформить дарственную и нужно ли будет платить налог?

Содержание

Что такое дарение

Дарение — один из распространенных способов передачи недвижимого имущества между родственниками и супругами. Если такие сделки совершают лица, не состоящие в родстве, то с большой вероятностью можно утверждать, что такая сделка притворная, т.е. имеет целью скрыть под видом дарения обычную куплю-продажу с целью ухода от налогов, а при дарении долей в квартире — с целью обойти преимущественное право покупки доли другими совладельцами недвижимости. Но такие сделки не входят в предмет нашего интереса. Мы будем говорить о настоящей процедуре дарения между родственниками и близкими.

При этом по форме и содержанию договор дарения (или дарственная) квартиры, жилого дома, дачи, иной недвижимости между родственниками ничем не отличается от дарения того же имущества между иными лицами.

Согласно п. 1 ст. 572 Гражданского кодекса РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь (в том числе недвижимое имущество) в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить другую сторону от имущественной обязанности перед собой или третьим лицом.

Что такое имущественное право (требование) в контексте обсуждаемого вопроса о дарении квартиры родственнику, и как его можно подарить?

Под имущественным правом следует понимать, например, права по договору участия в долевом строительстве многоквартирного жилого дома, заключенного в порядке так называемого 214-го ФЗ (Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»), т.е. фактически это права на будущую квартиру в конкретном жилом доме. Именно такое право можно подарить посредством безвозмездной уступки прав по вышеуказанному договору в пользу одаряемого, совершая, в том числе, дарение квартиры между близкими родственниками.

То же можно сказать и о любых правах, выраженных в ценной бумаге. Передавая в дар ценные бумаги близкому родственнику или кому-либо еще, вы фактически дарите имущественное право, удостоверяемое такой ценной бумагой. Например, вышеуказанный закон предусматривает такую ценную бумагу, как жилищный сертификат — облигацию особого вида, в которой также выражено право на получение квартиры в будущем от ее эмитента — лица, выпустившего жилищный сертификат (п. 2 ч. 2 ст. 1 указанного закона).

Чтобы понять суть вышеуказанной нормы закона про дарение было легко и неспециалисту в сфере права, следует разъяснить такую вещь: если вы оплачиваете за своих близких родственников что-либо, например, коммунальные платежи, и делаете это совершенно безвозмездно, т.е. не берете за это никакой компенсации, значит, это тоже подарок. Вы в терминах ГК РФ «освободили» вашего родственника от обязательств перед собой, сказав ему, что он вам ничего не должен. Такое дарение можно также считать прощением долга в смысле ст. 415 ГК РФ, однако это уже нюансы, которые мы затрагивать не будем.

Следует иметь в виду, что в силу той же ст. 572 ГК РФ при наличии встречной передачи вещи, денег, права либо встречного обязательства договор не признается дарением. Такой договор считается притворным, и к нему применяются правила договора, которые стороны на самом деле имели в виду, например, купли-продажи недвижимости. То есть этим еще раз подчеркивается безвозмездность договора дарения как между близкими родственниками, так и между любыми другими лицами.

Действующий закон говорит, что обещание подарить что-либо конкретное также признается договором дарения, и обязывает обещавшего, если его обещание было выражено в соответствующей юридической форме ясно и недвусмысленно, совершить в будущем безвозмездную передачу конкретного имущества, в том числе квартиры.

Любопытны в связи с этим также следующие законодательные положения: в силу ст. 581 ГК РФ права одаряемого, которому по договору дарения обещан дар, не переходят к его наследникам (правопреемникам), если иное не предусмотрено договором дарения; и, напротив, обязанности дарителя, обещавшего дарение, переходят к его наследникам (правопреемникам), если иное не предусмотрено договором дарения.

Существует и законодательный запрет дарения. В силу ст. 575 ГК РФ дарение имущества, в том числе жилого предназначения, в частности, недопустимо от имени малолетних (лиц, не достигших 14 лет) и граждан, признанных недееспособными, их законными представителями, т.е. родителями, усыновителями, опекунами, попечителями, в том числе органами опеки и попечительства. Таким образом, дарственная на родственника на квартиру или другое имущество может быть оформлена только с учетом этих условий.

Договор дарения: как составить

Как правильно составить договор дарения квартиры или доли в квартире мужу, жене или другому близкому родственнику?

В дарственной на родственника должны быть согласованы все существенные условия. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 ГК РФ).

Что это значит? Применительно к договору дарения между мужем и женой или иными близкими родствениками, а также любыми другими лицами существенным является условие о его предмете, т.е. о квартире. Казалось бы, вы дарите то, что имеете, иного нет, но в договоре необходимо точно описать все адресные и технические характеристики передаваемой в дар квартиры либо доли в праве на нее, если предметом дарения является не вся квартира, а лишь ее часть. Описывая предмет дарения, указывают полный адрес с номером квартиры, а также этаж, площадь — жилую и общую, количество комнат с указанием их площадей, кадастровый номер, номер записи государственной регистрации права в реестре прав на недвижимость. При этом, имея долю в квартире, вы должны описать характеристики всей квартиры в целом и указать, что дарите долю в ней, выраженную через арифметическую дробь — 1/3, 1/5 и т.п.

Если вам принадлежит лишь доля в квартире, и вы занимаете конкретную комнату, вы не можете указывать, что вы хотите подарить комнату родственнику или другому лицу, потому что вам не принадлежит на праве собственности конкретная комната. Подразумевается, что вы лишь занимаете ее по договоренности всех проживающих в квартире совладельцев, как правило, пропорционально принадлежащей вам доле, т.е. в соответствии с так называемым сложившимся порядком пользования. Однако во избежание возможных споров вы можете указать в договоре дарения доли квартиры родственнику, какой частью жилого помещения вы пользуетесь в счет принадлежащей вам доли. Право пользования этой же частью квартиры, т.е. конкретной комнатой, закрепленной за вами, перейдет к одаряемому. Но и в этом случае споров не всегда удается избежать. Так, если используемая вами комната непропорционально больше принадлежащей вам доли в квартире, то, несмотря на сложившийся порядок пользования, при передаче данной доли одному из родственников, ранее не проживавшему в этой квартире, другой совладелец квартиры может не согласиться с проживанием в той же комнате одаряемого родственника и потребовать передать ему в пользование другую комнату соразмерно его доле. Если это невозможно в силу конструктивных особенностей квартиры, совладелец вправе потребовать денежную компенсацию за использование совладельцем жилого помещения большей площади, чем причитается на его долю (п. 2 ст. 247 ГК РФ).

К существенным условиям договора дарения квартиры стороны могут отнести право дарителя и других лиц на проживание в ней в течение определенного срока или бессрочно. Например, даритель может указать в договоре на свое право дожить в подаренной квартире до своей смерти.

Как правильно оформить дарственную на квартиру

то касается оформления дарственной на квартиру на родственника, то, по общему правилу, достаточно простой письменной формы (ст. 160, 161 ГК РФ), но по взаимному соглашению стороны могут оформить договор дарения у нотариуса (пп. 2 п. 2 ст. 163 ГК РФ). В отдельных случаях нотариальная форма обязательна, поскольку это предписано законом (пп. 1 п. 2 ст. 163 ГК РФ). Дарственная на квартиру у нотариуса может быть оформлена в следующих случаях.

Так, согласно п. 1 ст. 24 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» сделки по отчуждению долей в праве общей собственности на недвижимое имущество, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке, подлежат нотариальному удостоверению.

Согласно п. 2 ст. 30 указанного закона сделки, связанные с распоряжением недвижимым имуществом на условиях опеки, а также сделки по отчуждению недвижимого имущества, принадлежащего несовершеннолетнему гражданину или гражданину, признанному ограниченно дееспособным, подлежат нотариальному удостоверению.

Аналогичные нормы предусмотрены Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (п. 1 ст. 42, п. 2 ст. 54), вступившим в силу с 1 января 2017 г.

Под несовершеннолетними гражданами в контексте указанных норм понимаются молодые люди от 14 до 18 лет. Дарение от имени несовершеннолетнего в возрасте от 14 до 18 лет возможно с письменного согласия его законных представителей (родителей, усыновителей, попечителей) с предварительного разрешения (согласия) органа опеки и попечительства (п. 1 ст. 26, ст. 37 ГК РФ; п. 3 ст. 60 Семейного кодекса РФ).

Напомним, что дарение от имени малолетних детей, т.е. лиц, не достигших 14 лет, не допускается.

Вместе тем дарение в пользу таких лиц, равно как и в пользу лиц от 14 до 18 лет, законом не запрещено и не ограничено, поскольку в этом случае их права никак не нарушаются, а имущество не убывает, а приумножается. При этом при совершении дарственной в их пользу от имени совершеннолетних дееспособных граждан и юридических лиц достаточно соблюдения простой письменной формы договора дарения. От имени несовершеннолетних лиц дар принимают их законные представители (родители, усыновители, опекуны и попечители), но в дальнейшем распоряжаться и пользоваться имуществом несовершеннолетних одаряемых законные представители смогут только с соблюдением ограничений и правил распоряжения и пользования имуществом несовершеннолетних, предусмотренных законом (ст. 26, 28, 37, п. 4 ст. 292 ГК РФ, п. 3 ст. 60 СК РФ, ст. 17–23 Федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве» и др.), который, как правило, предусматривает предварительное разрешение органа опеки и попечительства. Таким образом, вы можете при желании осуществить дарение доли квартиры и квартиры близкому родственнику, не достигшему совершеннолетия.

При дарении квартиры или доли в квартире женой или мужем может потребоваться согласие другого супруга. Если даритель приобретал недвижимость в период брака по возмездной сделке при отсутствии брачного договора, устанавливающего иной режим имущества супругов, не основанный на принципе равенства долей в случае его раздела, требуется нотариально удостоверенное согласие супруга на сделку (п. 3 ст. 35 СК РФ). Напротив, от супруга одаряемого такое согласие не требуется, поскольку сделка является безвозмездной, а имущество, переданное в дар, поступает исключительно в собственность одаряемого и не входит в совместно нажитое имущество (ст. 34, п. 1 ст. 36 СКРФ).\

Сколько стоит составить, оформить и заверить договор дарения у нотариуса, можно уточнить в нотариальных конторах вашего города.

Государственная регистрация дарственной на квартиру

Каким образом осуществляется регистрация договора дарения между близкими родственниками?

Переоформление квартиры по договору дарения между родственниками предполагает переход права собственности.

Право собственности, переход права собственности, прекращение права собственности и иные права на недвижимое имущество в случаях, предусмотренных законом, подлежит государственной регистрации (ст. 131 ГК РФ). В силу п. 3 ст. 574 ГК РФ договор дарения недвижимого имущества также подлежит государственной регистрации.

Соответственно, право собственности одаряемого на подаренную ему квартиру, иное жилое помещение, а также сам договор дарения подлежат такой регистрации независимо от формы сделки — простой письменной или нотариальной — в Едином государственном реестре недвижимости согласно Федеральному закону от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости», принятому взамен упомянутого Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним», который утрачивает силу с 1 января 2020 г.

Государственную регистрацию прав на недвижимость и сделок с ней осуществляет уполномоченный орган — Росреестр и его территориальные подразделения. Обратиться за услугой по государственной регистрации дарственной и права собственности на квартиру за одаряемым в Росреестре можно также в многофункциональные центры оказания государственных услуг (МФЦ).

Для совершения действий по государственной регистрации сделок и права на недвижимость требуется представление документа об уплате государственной пошлины. Для физических лиц размер госпошлины установлен в размере 2 тыс. руб. (пп. 22 п. 1 ст. 333.33 Налогового кодекса РФ).

Органы Росреестра в случае простой письменной формы договора дарения либо нотариусы в случае его нотариального удостоверения проводят правовую экспертизу документов, а также проверяют законность сделки. Общий срок регистрации с 1 января 2017 г. составляет 7 рабочих дней. В случае подачи документов через МФЦ срок удлиняется на 2 рабочих дня. По завершении регистрационных процедур сторонам выдается по одному экземпляру договора дарения с отметкой о произведенной государственной регистрации, а одаряемому — также выписка из Единого государственного реестра недвижимости, удостоверяющая произведенную государственную регистрацию прав. С 1 января 2017 г. выдача свидетельств о государственной регистрации прав более не предусмотрена.

Отказ принять дар

Согласно ст. 573 ГК РФ одаряемый вправе в любое время до передачи ему дара отказаться от него. В этом случае договор дарения считается расторгнутым. Если договор дарения заключен в письменной форме, отказ от дара также должен быть совершен в письменной форме. В случае регистрации договора дарения в порядке п. 3 ст. 574 ГК РФ отказ от принятия дара также подлежит государственной регистрации.

Отказ от дарения

В соответствии со ст. 577 ГК РФ даритель вправе отказаться от исполнения договора, содержащего обещание передать в будущем одаряемому квартиру (долю в квартире) или право на нее по договору долевого участия в строительстве, если после заключения договора имущественное или семейное положение либо состояние здоровья дарителя изменилось настолько, что исполнение договора в новых условиях приведет к существенному снижению уровня его жизни. Это положение закона весьма актуально в случае с жильем, когда, например, даритель, обещавший передать квартиру сыну, и планировавший выехать для проживания в другой регион, вынужден остаться в силу изменившихся обстоятельств или ухудшения состояния здоровья.

Даритель вправе отказаться от исполнения договора также в случае и по основаниям, по которым дарение может быть отменено согласно п. 1 ст. 578 ГК РФ. В силу указанной нормы даритель вправе отменить дарение, если одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил дарителю телесные повреждения. В случае умышленного лишения жизни дарителя одаряемым право требовать в суде отмены дарения принадлежит наследникам дарителя.

Кроме этого, в силу п. 2 той же статьи даритель вправе потребовать в судебном порядке отмены дарения, если обращение одаряемого с подаренной вещью, представляющей для дарителя большую неимущественную ценность, создает угрозу ее безвозвратной утраты. Теоретически такая угроза утраты, разрушения квартиры, неустранимый вред, порча отдельных ее частей может существовать при несоблюдении правил по содержанию, пользованию и эксплуатации квартиры, имеющей для дарителя неимущественную ценность (например, квартира-музей, или в квартире имеются неотделимые улучшения, атрибуты и конструктивные элементы, имеющие особую архитектурную или иную культурную ценность).

Отмена дарения

Закон предусматривает возможность включения в договор права дарителя отменить дарение в случае, если он переживет одаряемого (п. 4 ст. 578 ГК РФ). В случае отмены дарения одаряемый обязан возвратить подаренную вещь, т.е. и квартиру тоже, если она сохранилась в натуре к моменту отмены дарения (п. 5 ст. 578 ГК РФ). Трудно предположить, что квартира могла не сохраниться, но она могла быть существенно переустроена.

Если вас заинтересовал этот вопрос, то мы рекомендуем вам прочесть подробную статью на нашем сайте о том, как можно отменить или оспорить дарственную.

Дарение квартиры близкому родственнику: налоги

По общему правилу налогового законодательства в случае получения физическим лицом в дар какого-либо имущества или денег, за исключением случаев, указанных в Налоговом кодексе РФ, государство рассматривает подаренное имущество или деньги в качестве дохода, который подлежит налогообложению в соответствии с положениями гл. 23 Налогового кодекса РФ («Налог на доходы физических лиц»). Однако в силу нормы, приведенной в абз. 2 п. 18.1 ст. 217 НК РФ, доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Проще говоря, по состоянию на 2022 год налог на дарение квартиры или доли в квартире близкому родственнику отсутствует.

Какие налоги теперь нужно заплатить за подаренную квартиру или дом, а также за продажу такого жилья

« Клерк.Премиум » — это круглосуточная помощь бухгалтеру, кадровику и ИП, с которой можно учиться, задавать вопросы и пользоваться сервисами без ограничений. Получите доступ к закрытой части « Клерка » : более 700 вебинаров и курсов, безлимитным консультациям экспертов и заказу собственных разборов на любую интересующую тему. Учитесь и получайте консультации по любым бухгалтерским вопросам в рамках подписки!

Получать подарки всегда приятно, особенно если это квартира или дом. Проблема лишь в том, что такие подарки вызывают большой интерес у налоговой службы — ведь доход, полученный в виде подаренной недвижимости, облагается НДФЛ (п. 18.1 ст. 217 НК РФ).

Правила начисления налога с подаренной недвижимости нельзя назвать простыми: за последнее время они претерпели ряд изменений, поэтому теперь нюансов стало больше. Разберем основные из них, учитывая свежие разъяснения от ФНС.

Кто должен платить налог при дарении недвижимости и сколько?

При дарении недвижимости доход образуется у одаряемого — соответственно, налоговая обязанность возникает именно у него (даритель не должен платить налог, т. к. передает недвижимость безвозмездно, не получая ничего взамен).

Но закон освобождает от уплаты НДФЛ тех, кто приходится дарителю членом семьи или близким родственником (п. 18.1 ст. 217 НК РФ). Таковыми признаются:

- дети и родители;

- официальные супруги;

- внуки и дедушки (или бабушки);

- братья и сестры (полностью родные или имеющие одного общего родителя).

Если даритель и одаряемый не относятся ни к одной из перечисленных категорий (например, тетя и племянник, зять и теща и т.д.), одаряемому придется уплатить НДФЛ.

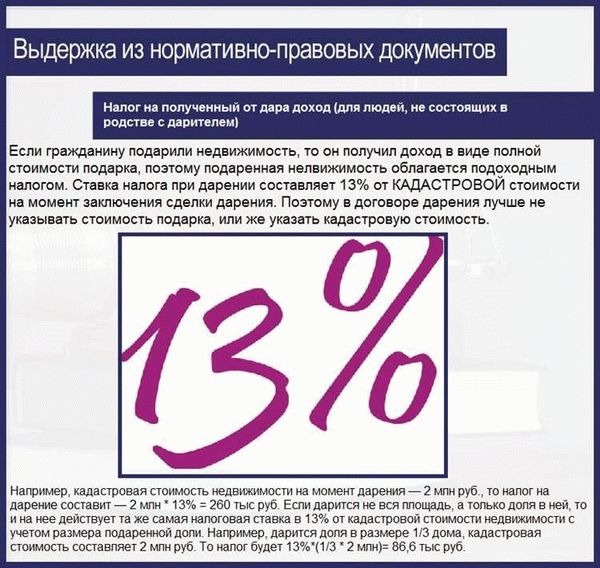

Сумма налога определяется сейчас как 13% от кадастровой стоимости подаренной квартиры или дома по состоянию на 1 января года, в котором был зарегистрирован переход собственности к одаряемому. Для налоговых нерезидентов ставка налога повышается до 30% (ст. 214.10 НК РФ, Письмо Минфина от 28.04.2020 № 03-04-05/34402).

Можно ли освободиться от налога, если дарение происходит между сожителями?

Налоговая служба допускает освобождение от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного перечня, но есть решение суда, которым они признаны членами одной семьи (Письмо Минфина от 29.01.2018 № 03-04-05/4896).

Семейное законодательство относит к членам семьи лиц, которые живут вместе, ведут совместное хозяйство и связаны между собой кровным родством или свойством (в силу брачного союза).

Поэтому, если суд признает, условно, тещу и зятя членами одной семьи, то ФНС не вправе взыскивать с них НДФЛ при дарении недвижимости.

Однако к сожителям это, увы, не относится — поскольку в отсутствие официальной регистрации брака они не являются родственниками с точки зрения закона. Значит, налог с дарения им платить придется.

Договор дарения расторгнут — что с налогом?

Наконец, этот спорный вопрос получил официальное разъяснение со стороны налоговой службы. Она признала, что в случае расторжения договора дарения одаряемый не получает дохода — а значит, он не должен платить НДФЛ (Письмо ФНС от 08.12.2020 № БС-4-11/20190@).

Освобождение применяется со дня, когда в ЕГРН была внесена запись о переходе собственности на недвижимость обратно к дарителю.

Нужно ли платить налог, если продать подаренную недвижимость?

В случае продажи подаренной квартиры или дома одаряемому придется уплатить НДФЛ, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее:

- трех лет (если недвижимость была подарена близким родственником или членом семьи, либо жилье является для одаряемого единственным),

- или пяти лет (во всех остальных случаях — п.3 ст. 217.1 НК РФ).

Если этот срок прошел, подаренную недвижимость можно продавать без уплаты НДФЛ.

Но теперь есть возможность освободиться от налога, даже если продать подаренное жилье до истечения предельного срока владения. При начислении НДФЛ с продажи одаряемому должны сделать налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости (например, квартира была куплена за 3,5 млн рублей и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех самых 3,5 млн рублей).

Как разъяснила ФНС, это правило действует для недвижимости, которая была подарена в 2019 году и далее (письмо ФНС от 10.04.2020 № БС-4-11/6106@).

Если при получении в дар недвижимости одаряемый уплатил НДФЛ, то при дальнейшей ее продаже он может зачесть эту сумму налога. Тогда платить придется лишь в том случае, если налог с продажи превысит сумму ранее уплаченного налога (т. е. нужно будет доплатить разницу — пп. 2 п. 2 ст. 220 НК РФ).

Когда нужно платить налог на дарение

Имущество можно купить, получить в наследство и… в подарок! Но даже с него необходимо заплатить налог государству. А сколько и когда — разберемся в тексте.

Что облагается налогом

В налоговом законодательстве термина « налог на дарение » нет. В быту так называют пошлину, которую оплачивают при получении имущества в подарок. По сути это тот же НДФЛ, который удерживают с полученных доходов.

Пошлиной облагается не все, а только недвижимость, автомобили, акции и паи, подаренные не близкими родственниками.

Поэтому, если вы получили в дар дорогую вазу эпохи Наполеона или деньги от ее продажи, платить налог не придется. А небольшую комнату в спальном районе Твери госпошлиной обязательно обложат.

Но есть важное условие — имущество не должно быть под арестом или в залоге. Больше препятствий для передачи подарка нет. Минимального срока владения законы не предусматривают: имущество может быть куплено даже неделю назад.

Как вы заметили, на денежные средства эти правила не распространяются . То есть человек может дарить другому любую сумму, не страшась налогов.

При этом делать подарки могут не все. Даритель должен быть совершеннолетним и осознавать, что передает имущество другому человеку. Если выяснится, что он был пьян, принимал определенные препараты или подписывал документ по принуждению, дарственную признают недействительной.

Кроме того, даритель должен иметь право собственности на имущество. Подарить чужой дом или авто нельзя.

При передаче совместно нажитого имущества от дарителя потребуется согласие супруга(-и). А если человек дарит свою долю, он обязан запросить письменное согласие от остальных собственников.

Кто платит

Дарение — безвозмездная передача имущества. То есть даритель не получает доход от сделки, соответственно и не уплачивает налог. Все обязательства ложатся на человека, который получил подарок. Для резидентов РФ он составляет 13%, нерезидентов — 30%.

Однако и тут есть исключения. Если передача имущества происходит между близкими родственниками , от налога на дарение освобождаются все. Учитывайте, что двоюродный брат сестры вашего мужа таковым не приходится. К близким причисляют:

- супруга(-у);

- родителей;

- детей (в том числе приемных);

- бабушек и дедушек;

- внуков;

- родных и сводных братьев и сестер.

При этом необязательно дарителем должно быть физическое лицо. Индивидуальные предприниматели и юридические лица тоже передают имущество. Однако в этом случае налог уплачивают обе стороны.

Одаряемый платит пошлину в 13%, если стоимость подарка превышает четыре тысячи рублей. ИП и организации перечисляют в бюджет НДС. Его рассчитывают на основе рыночной стоимости подарка.

Предпринимателям важно грамотно вести налоговую отчетность. Этим может заниматься бухгалтер, но тогда в графу основных расходов придется вписать дополнительные траты на его зарплату. Есть более выгодный вариант – передать все дела Совкомбанку.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать

Сумма налога на дарение зависит от того, кто передал имущество. Если это работодатель , то налог автоматически удерживается с зарплаты сотрудника. Но есть небольшой нюанс.

Мы уже говорили, что имущество до четырех тысяч рублей не облагается пошлиной. Если стоимость подарка превышает эту сумму, то при расчете налога от нее вычитают те самые четыре тысячи.

Виктор Михайлович отработал на заводе более 25 лет. По правилам организации он получил однокомнатную квартиру. Ее стоимость составила 3,1 млн рублей. Поскольку эта цифра больше 4 тысяч, мужчине пришлось платить налог. Он составил более 402 тысяч рублей. Работодатель вычел эти средства с дохода мужчины.

Если по каким-то причинам работодатель не может удержать налог, он должен сообщить об этом в ФНС и самому сотруднику. То же следует сделать, если сумма пошлины превышает 50% от суммы дохода работника.

В таких случаях работник не освобождается от уплаты. ФНС направляет ему уведомление об обязательствах, которые человек должен погасить из своих средств.

Если человек получил подарок не от близкого родственника, он платит стандартные 13%. Налог рассчитывается от суммы, указанной в договоре дарения . В иных случаях за основу берут среднюю рыночную стоимость имущества на момент его передачи. Если даритель передает квартиру или дом, при расчетах учитывается кадастровая стоимость.

Молодой человек Алины купил ей авто стоимостью 2 млн рублей на день рождения. Теперь девушка должна заплатить налог на дарение — 260 тысяч рублей.

Если бы молодые люди были в браке, делать этого бы не пришлось. Еще один вариант избежать госпошлины — подарить Алине деньги, на которые она сама купила бы машину.

Сроки уплаты

Декларацию 3-НДФЛ необходимо подать в налоговый орган до 30 апреля года, следующего за датой получения подарка. Приложите к ней паспорт РФ, ИНН и справки о доходах. Уплачивают пошлину до 15 июля того же года.

Важно: если сумма налога свыше 650 тысяч рублей, разницу оплачивают отдельно.

Если человек получил подарок от работодателя, а тот не оповестил об этом ФНС, подавать декларацию самостоятельно не нужно. Налоговая сама направит ему уведомление. Срок уплаты госпошлины — не позднее 1 декабря года, следующего за датой получения подарка.

За неуплату налога предусматривается штраф — 20% от суммы пошлины. Если человек допустил просрочку умышленно, штраф возрастает до 40%.

Получить недвижимость по договору дарения — большая радость. Но большинству людей удается обзавестись своей квартирой только с помощью ипотеки. Не спешите расстраиваться, в Совкомбанке есть несколько кредитных программ со льготными условиями.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Можно ли продать подаренное имущество

По закону ограничений на продажу подаренного имущества нет. Однако в налоговом кодексе можно найти интересный момент. Если с даты регистрации имущества не прошло трех лет, при его продаже платить НДФЛ придется еще раз.

Это условие действует, если подарок передал близкий родственник. В иных случаях срок возрастает до пяти лет.

Пожалуй, это все нюансы, касающиеся налога на дарение. Надеемся, нам удалось захватить все моменты, а также полно и понятно раскрыть тему. Желаем удачи!

Вся информация о ценах актуальна на момент публикации статьи.

Продажа и дарение недвижимости в 2023: налоговые обязательства

Продажа или дарение недвижимости может стать весьма сложной процедурой, особенно с точки зрения налоговых обязательств. В 2023 году в России были внесены изменения в законодательство, касающиеся налогообложения продажи и дарения имущества. Теперь необходимо учитывать ряд факторов и выполнять определенные обязательства перед налоговыми органами.

Согласно новым поправкам, при дарении недвижимости близкому родственнику (например, квартиры, подаренной родителем ребенку), даритель должен уплатить налог на доходы физических лиц (НДФЛ). Сумма налога составляет 13% от стоимости подаренного имущества и подлежит уплате в сроки, установленные законодательством.

Если же речь идет о продаже недвижимости, то здесь также вступает в силу налоговый сбор. Согласно новой системе налогообложения, продавец должен уплатить 3-НДФЛ (налог на доходы физических лиц) от суммы полученной за продажу недвижимости. Однако, есть некоторые виды недвижимости и категории граждан, освобожденные от налоговых обязательств при продаже имущества.

В целом, новые поправки в законодательстве касательно налогов при продаже и дарении недвижимости оказывают существенное влияние на тех, кто планирует сделать подарок или продать свое имущество. Поэтому, перед принятием решения, необходимо внимательно изучить действующие налоговые правила и соблюдать все нормы и условия, установленные законом.

Налог на имущество

В России налог на имущество платит лицо, которому принадлежит недвижимость или другое имущество. Налог оценивается в зависимости от кадастровой стоимости объекта.

При продаже и дарении недвижимости также встает вопрос о налоговых обязательствах. Виды налоговых обязательств могут изменяться в зависимости от вида сделки.

В случае продажи квартиры или дома родственником, продавец (даритель) должен заплатить налог на доход в размере 13% от стоимости продажи (дарения). Сроки подачи декларации и уплаты налога указаны в законодательстве.

Если недвижимость передается в подарок не близким родственником, даритель также обязан заплатить налог на доход в размере 13% от кадастровой стоимости имущества. Сроки подачи декларации и уплаты налога также определены в законодательстве.

Для родственников, получивших недвижимость в подарок, налог на имущество не платится. Однако, в данном случае, родственник должен предоставить сведения о полученном подарке при подаче декларации по налогу на доход 3-НДФЛ.

Поправки в законодательстве о налоге на имущество могут внести изменения в налоговые обязательства при продаже и дарении недвижимости в будущем. Поэтому необходимо следить за изменениями в налоговом законодательстве и консультироваться со специалистами в данной области.

Платит ли даритель налог за подарок не родственнику

В налоговом законодательстве России есть ряд правил и поправок, касающихся налогообложения при дарении недвижимости.

Одна из главных особенностей состоит в том, что налоговая обязанность возникает не только при продаже имущества, но и при его дарении.

В случае, когда недвижимость передается близким родственником, таким как супруг, родитель или ребенок, налог на подаренное имущество не взимается.

Однако, если даритель решил подарить имущество кому-то другому, то он должен будет заплатить налог на подаренное имущество.

Ставка налога определяется в зависимости от вида имущества и может составлять 13% или 30% от его стоимости.

Также необходимо учесть сроки подачи налоговой декларации и уплаты налога — они должны быть не позднее 3 месяцев с момента дарения.

Для определения налоговой ставки используется понятие «подарок» в широком смысле.

В налоговом законодательстве также указано, что подарком считается передача имущества безвозмездно или по символической цене.

Таким образом, даритель, подаривший недвижимость не родственнику, обязан уплатить налог на подаренное имущество в соответствии с действующим законодательством.

Сроки подачи налоговой декларации и уплаты налога необходимо соблюдать, чтобы избежать штрафных санкций.

Изменения в налоговом законодательстве

В 2023 году в налоговом законодательстве были внесены поправки, которые касаются налогообложения при продаже и дарении недвижимости. Подача налоговых деклараций и уплата налогов по этим операциям теперь регулируются изменениями, сделанными в законе о налоге на доходы физических лиц (3-НДФЛ).

Согласно новым правилам, при продаже недвижимости налог платит владелец объекта недвижимости. Размер налога зависит от типа и сроков владения недвижимым имуществом. Также налоговые обязательства устанавливаются при передаче имущества по дарению.

Однако есть исключение: если недвижимость продается или дарится близким родственником, налог не взимается. Под «близким родственником» считается супруг(а), родители или дети дарителя или продавца.

При дарении недвижимости налог платит даритель. Сумма налога в этом случае рассчитывается исходя из кадастровой стоимости имущества.

Для уплаты налога по дарению или продаже недвижимости необходимо подать декларацию в налоговую службу. Отсутствие декларации или неправильный расчет налога может привести к наложению штрафов и затруднениям при сделках с недвижимостью.

Поправки в НДФЛ при продаже подаренного имущества

В соответствии с изменениями в налоговом законодательстве, внесенными поправками в 3-НДФЛ, при продаже подаренного имущества установлены особые сроки и порядок уплаты налогов.

Если подарок представляет собой недвижимость, то даритель не платит налог на подачи дарении. Однако при последующей продаже данной недвижимости будет начислен налог на доходы физических лиц (НДФЛ).

Считается, что подаренное имущество продано по рыночной стоимости и налоговая база определяется в размере разницы между стоимостью имущества на момент его продажи и стоимостью на момент получения в подарок.

Для близких родственников (родители, супруги, дети) действуют особые правила. Если подаренное имущество было в собственности более трех лет, то продажа такого имущества освобождается от уплаты НДФЛ.

При продаже подаренной недвижимости, подлежащей налогообложению, налоговые обязательства возникают на стороне покупателя. Он обязан уплатить налог в течение 30 дней с момента сделки.

- Даритель, дарящий недвижимость, не платит налог.

- Покупатель, при продаже подаренной недвижимости, платит НДФЛ в течение 30 дней.

- Близкие родственники освобождены от уплаты НДФЛ при продаже подаренной недвижимости, если она была в их собственности более трех лет.

Сроки подачи 3-НДФЛ при дарении квартиры не родственнику

В налоговом законодательстве РФ существуют различные виды налогов, которые взимаются при продаже или дарении недвижимости. Одним из таких налогов является налог на доходы физических лиц (3-НДФЛ).

Кто платит налог при дарении квартиры не родственнику? В соответствии с поправками к законодательству, даритель, то есть лицо, которое осуществляет передачу имущества в качестве подарка, обязан уплатить налог на доходы физических лиц (3-НДФЛ).

Изменения в законодательстве установили, что сроки подачи 3-НДФЛ при дарении недвижимости не родственнику составляют 30 календарных дней с момента факта дарения. Даритель должен заполнить специальную налоговую декларацию и предоставить ее в налоговый орган по месту своего учета.

Подаренное имущество оценивается по рыночной стоимости на момент дарения. Для определения этой стоимости может потребоваться проведение оценки имущества независимым оценщиком.

В целях оптимизации налоговых обязательств рекомендуется обратиться за юридической консультацией к специалистам, которые помогут правильно оформить дарение квартиры не родственнику, соблюсти все сроки и предоставить необходимую документацию.

Виды налогов на недвижимость

В Российском законодательстве существуют различные виды налогов, которые могут быть связаны с продажей или дарением недвижимости. Один из таких налогов — НДФЛ (налог на доходы физических лиц). Он обязателен для уплаты при продаже недвижимости, включая дарение данного имущества.

Если недвижимость передается в дарение близким родственникам (родителям, детям, супругам), то к налоговым обязательствам добавляется налог на дарение. Сроки и суммы уплаты этого налога могут зависеть от стоимости подаренного имущества.

Изменения в налоговом законодательстве привели к тому, что квартиры, переданные в дарение, теперь также попадают под действие НДФЛ. Ранее такой налоговой обязанности не считалось.

Однако, существуют поправки в законодательстве, согласно которым подарок недвижимости, переданный родственнику ближайшей крови (родителю, детям), освобождается от уплаты налога на дарение.

Кто и в каких ситуациях платит налог при продаже или дарении недвижимости — зависит от различных факторов, таких как срок владения имуществом, сумма полученных средств и другие. Необходимо учитывать данные факторы при подаче налоговой декларации и рассмотрении соответствующих налоговых законов.

Важно отметить, что налог на имущество не является прямо связанным с продажей или дарением недвижимости. Он взимается независимо от данных операций и обычно уплачивается ежегодно собственниками имущества. Сумма налога зависит от стоимости и типа недвижимого имущества.

Кто считается близким родственником

В законодательстве о налоговом дарении и продаже недвижимости определены определенные виды родственных отношений, при которых действуют поправки по налогам. В случае дарения квартиры родственнику, налог на подарок не платится, если даритель и получатель являются близкими родственниками.

Кто считается близким родственником? В рамках законодательства считаются близкими родственниками следующие категории лиц: супруги, родители, дети, усыновители, усыновленные, братья и сестры, бабушки и дедушки, внуки и бывшие супруги.

Однако при продаже недвижимости родственнику возможны изменения в плане налогов. Так, при продаже имущества близкому родственнику необходимо уплатить налог в размере 13% от декларированной стоимости продаваемого недвижимого имущества. В этом случае налоговые обязательства возникают и должны быть выполнены в установленные сроки.

Если родственник не является близким по законодательству, то в случае дарения квартиры подаренное имущество попадает под влияние налога на подарок, и даритель должен уплатить 13% налога с основания налога. В данном случае возникают обязательства по представлению в налоговую декларации бланка 3-НДФЛ, которая подается в сроки, установленные налоговым законодательством.

Таким образом, знание того, кто считается близким родственником, является значимым для определения налоговых обязательств при продаже и дарении недвижимости. В случае дарения квартиры родственнику налог не платится, а при продаже недвижимости близкому родственнику необходимо уплатить 13% налог.