Временна́я стоимость денег. Дисконтирование

Ставка дисконтирования. Её составляющие. Сравнение вариантов вложений через ставку дисконтирования.

-

i На рынке не бывает справедливых цен Потому что для каждого инвестора справедливая цена — своя

Деньги сейчас стоят дороже, чем деньги в будущем

- Инфляция. Деньги со временем обесцениваются.

- Неопределённость. Чем дальше отложен момент получения денег, тем больше вероятность их недополучить.

- Упущенные возможности. Вдруг за то время, пока вы ждёте обещанной суммы, вам подвернулась бы возможность ими очень выгодно распорядиться?

- Упущенное удовольствие (оно же жадность). Потратить или даже просто иметь деньги сейчас — гораздо приятнее, чем когда-то потом.

Все эти факторы в совокупности можно выразить одним числом — ставкой дисконтирования, показывающей, с какой скоростью падает ценность денег для инвестора.

Ставка дисконтирования — субъективна и переменна

- Инфляция — скорость роста уровня цен — зависит от места жительства инвестора (и вообще от его структуры потребления, хотя драматичность отличия от «официального» уровня обычно очень сильно преувеличивается).

- Часть рисков также зависит от самого инвестора (психологические риски, риски юрисдикций резидентства и гражданства. ). Отношение к рискам/неопределённости у разных инвесторов тоже разное.

- Возможности инвесторов по размещению денег различаются.

- Жадность (т.е. готовность жертвовать будущим ради настоящего) тоже у всех своя.

И все эти факторы со временем меняются.

Как сравнить две суммы, полученные в разное время

Очень просто — привести их к одному времени с помощью ставки дисконтирования: V

= V ⋅ ( 1 + r ) t t − t , где V — получаемая сумма, r — ставка дисконтирования, t — время получения денег, t t — время, на которое рассчитываем стоимость V . r должна быть согласована с t , обычно используют годовое измерение.

Пусть я решил купить квартиру на стадии котлована за 3Мр, с целью выручить от её продажи 4Мр через 3 года. Зададимся ставкой дисконтирования в 12%г: 9%г — безрисковая доходность на горизонте 3-х лет (с кривой бескупонной доходности гособлигаций) + 2%г за риски застройщика + 2%г за мою личную боль от расставания с деньгами (ну и 3Мр дают право на премиальное обслуживание во многих банках, что имеет вполне определённые выгоды).

- Кривая бескупонной доходности показывает ставку при непрерывной капитализации процентов ( r ^ ). Чтобы перейти к привычной годовой ставке ( r ) нужно взять экспоненту: r = exp ( r ^ ) − 1 .

- Доходность гособлигаций не совсем безрисковая, однако более безопасного вложения, чем в гособлигации страны-эмитента валюты до их погашения, у вас, скорее всего, не будет.

- Кривая бескупонной доходности показывает стоимость денег, которая может быть как выше ожидаемой инфляции (если центробанк проводит сдерживающую политику), так и ниже (если политика — стимулирующая). Во втором случае желательно сдвинуть всю кривую вверх на размер ожидаемого отставания ставок от инфляции, чтобы получить более «осязаемые» результаты.

Будем приводить к моменту сейчас. Обычно это нагляднее, потому что масштаб приобретений/потерь так понятнее: все мы знаем, что на 1000р можно купить сейчас, но что можно будет через 3 года — вопрос.

Сумму в 3Мр никуда приводить не надо, она уже в текущих деньгах. 4Мр через 3 года при нашей ставке дисконтирования превратятся в 4 ⋅ ( 1 + 0 . 1 2 ) 0 − 3 ≈ 2 . 8 5 ( t t = 0 т.к. приводим сумму к начальному моменту времени). Т.е. при номинальной прибыли в миллион рублей мы получим 150 тысяч фактического убытка (хочется сказать, что инвестиция бессмысленна, но это преждевременно — лучшего варианта у вас может и не оказаться).

Получившаяся сумма 2.85Мр называется обычно текущей (приведённой, дисконтированной) стоимостью будущих денежных потоков. Хотя я бы предпочёл более буквальный перевод английского термина present value (PV) — актуальная ценность. Т.к. в нашу ставку дисконтирования заложена субъективная составляющая, которая плохо согласуется со стоимостью. (Я буду использовать разные названия, в зависимости от на что хочу сделать акцент.)

Какова должна быть минимальная сумма, вырученная за квартиру, чтобы мы остались «при своих»? Найдём будущую приведённую стоимость (future value, FV) имеющихся 3Мр через 3 года по заданной ставке дисконтирования. В формуле выше t = 0 (деньги у нас уже есть), t t = 3 (целевое время — через 3 года): 3 ⋅ ( 1 + 0 . 1 2 ) 3 ≈ 4 . 2 Мр .

Как сравнить денежные потоки с периодическими выплатами

Какая у нас есть альтернатива вложению в котлован из предыдущего раздела?

Пусть, для начала, это будет банковский вклад на те же 3 года под 7,5%г с ежемесячной капитализацией процентов. Т.к. проценты зачисляются на вклад, никаких периодических выплат у нас на самом деле нет, и нужно рассчитать сколько мы получим в конце срока. Т.к. каждый месяц наш капитал увеличивается на 7,5/12 %г, это будет V ⋅ ( 1 + r / n ) n ( t t − t ) = 3 ⋅ ( 1 + 0 . 0 7 5 / 1 2 ) 1 2 ⋅ 3 ≈ 3 . 7 5 Мр ( n — количество капитализаций за период, за который указана ставка).

С деньгами мы не расстаёмся, риск застройщика не несём (банк предполагаем абсолютно надёжным), поэтому ставка дисконтирования будет лишь 9%г. Т.е. актуальная ценность вложения будет 3 . 7 5 ⋅ ( 1 + 0 . 0 9 ) − 3 ≈ 2 . 9 Мр .

А если мы будем получать проценты на отдельный счёт? Считаем дисконтированную стоимость всех платежей (включая возврат депозита): V

= i ∑ V i ( 1 + r i ) t t − t i ( V i — размер i -го платежа, t i — время выплаты, r i — ставка для этого платежа).

Для каждого платежа, по-хорошему, нужно использовать свою ставку (как минимум, с той же кривой бескупонной доходности), потому что стоимость денег — неравномерна во времени, да и риски со временем тоже растут.

Что получаем (формул я выводить не буду, проще с каждым случаем разбираться в эксельке):

Здесь ставка дисконтирования линейно растёт от начального до конченого значения (для простоты экспериментирования: вставка редактируется), но вам придётся интерполировать значения с кривой бескупонной доходности, потому что динамика может выглядеть по-разному: безрисковая доходность может и падать со временем, или иметь максимум где-нибудь в середине, в зависимости от конкретных экономических обстоятельств.

Ценность получилась чуть меньше, чем в случае с капитализацией процентов. Несмотря на то, что «деньги сейчас» ценнее «денег потом», начисление процентов на проценты в данном конкретном случае создаёт ценность быстрее, чем время её разрушает.

Однако такой расчёт имеет смысл только в том случае, если мы эти периодические платежи собираемся как-то использовать. Если у нас нет других вариантов, кроме как снова их вложить, то нас должна интересовать только ценность итоговой суммы после реинвестирования всех промежуточных выплат. То есть, мы попадаем под риск реинвестирования: процентная ставка новых вложений может оказаться меньше, чем была доступна вначале. Например, так:

В этом примере я предполагаю, что доступная ставка на остаток срока инвестирования линейно убывает. Выплаченные проценты каждый месяц реинвестируются под новую ставку.

Другой способ учесть риск реинвестирования — предположить, что все выплаты будут реинвестироваться под начальную же ставку (это будет аналогично капитализации процентов), но увеличить ставку дисконтирования, которая применяется к итоговой сумме. Чем больше периодическая выплата по отношению к сумме вложения — тем выше должна быть поправка на риск реинвестирования.

Сравнение с потоком реальных платежей

- 2022-01-11: Индексирование номинала ОФЗ-ИН может подпадать под ЛДВ. НК неоднозначен, по крайней мере некоторые брокеры считают так.

В предыдущих разделах мы сравнивали суммы номинальные, которые обесцениваются инфляцией, и закладывали в ставку дисконтирования их обесценение. Однако есть инструменты (ОФЗ-ИН, например), платежи по которым индексируются на инфляцию. В модели реинвестирования, если такая предполагается, будет фигурировать реальная ставка.

На примере тех же ОФЗ-ИН:

Комментарии к расчёту:

- Я опустил нюансы с учётом уплаты НКД при первой покупке (эта сумма всё равно вернётся в первом купоне, так что ошибка невелика), и с задержкой индексации номинала.

- Предполагается, что через 3 года мы продадим облигации по номиналу, и не заплатим налог с дохода от продажи по ЛДВ.

- Индексирование номинала является процентным доходом, и ЛДВ к нему не относится. НДФЛ заплатить придётся. Процент потерь на этом определяется как ( 1 − t ) + ( 1 + i ) T t , где t — ставка налога, i — инфляция, T — срок. То есть, если цена облигаций не растёт, мы, в реальном выражении, получим чуть меньше вложенного, из-за налога на индексацию номинала. Ожидаемую инфляцию возьмём с той же кривой бескупонной доходности на дату возврата инвестиций (поправив на политику ЦБ). Налоговый кодекс здесь читается неоднозначно. Официальных разъяснений пока нет, и, по крайней мере некоторые, брокеры применяют ЛДВ к индексации номинала.

- Сумма к возврату в конце срока дисконтируется на реальную ставку ЦБ, чтобы обеспечить сопоставимость с остальными расчётами. Номинальные денежные потоки дисконтировали на номинальную стоимость денег, реальные — дисконтируем на реальную. Другие риски и собственные предпочтения я в модели не закладывал. Оценить реальную ставку можно через разницу в доходностях к погашению инфляционных облигаций и облигаций с фиксированным купоном.

- Если бы в предыдущих случах вместо стоимости денег мы дисконтировали на инфляцию, в этом расчёте ничего дисконтировать бы не пришлось (в заданных предположениях).

Вечные потоки

В предыдущих разделах мы рассчитывали инструменты с возвратом капитала. Однако, есть и бессрочные вложения: акции, вечные облигации, недвижимость. Но, как говорил мой преподаватель физики по совершенно другому поводу, «для нас бесконечность заканчивается гораздо раньше». В этом случае в качестве величины возвращаемого капитала в конце срока инвестирования (= на горизонте инвестирования) мы должны взять оценку ожидаемой рыночной стоимости актива.

Present Value (PV)

The Present Value (PV) is an estimation of how much a future cash flow (or stream of cash flows) is worth right now. All future cash flows must be discounted to the present using an appropriate rate that reflects the expected rate of return (and risk profile) because of the “time value of money.”

How to Calculate Present Value (PV)?

The present value (PV) concept is fundamental to corporate finance and valuation.

The premise of the present value theory is based on the “time value of money”, which states that a dollar today is worth more than a dollar received in the future.

Therefore, receiving cash today is preferable (and more valuable) than receiving the same amount at some point in the future.

There are two primary reasons that support this theory:

- Opportunity Cost of Capital: If the cash is currently in your possession, those funds could be invested into other projects to earn a higher return over time.

- Inflation: Another risk to consider is the effects of inflation, which can erode the actual return on an investment (and thereby future cash flows lose value due to uncertainty).

Present Value (PV) vs. Discount Rate

Since money received on the present date carries more value than the equivalent amount in the future, future cash flows must be discounted to the current date when thought about in “present terms.”

Moreover, the size of the discount applied is contingent on the opportunity cost of capital (i.e. comparison to other investments with similar risk/return profiles).

All future receipts of cash (and payments) are adjusted by a discount rate, with the post-reduction amount representing the present value (PV).

Given a higher discount rate, the implied present value will be lower (and vice versa).

- Lower Discount Rate → Higher Valuation

- Higher Discount Rate → Lower Valuation

When estimating the intrinsic value of an asset, namely via the discounted cash flow (DCF) method, how much a company is worth is equal to the sum of the present value of all the future free cash flows (FCFs) the company is expected to generate in the future.

More specifically, the intrinsic value of a company is a function of its ability to generate future cash flows and the risk profile of the cash flows, i.e. the company’s value is equal to the sum of the discounted values of its future free cash flows (FCFs).

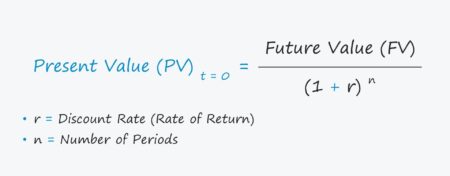

Present Value Formula (PV)

The present value (PV) formula discounts the future value (FV) of a cash flow received in the future to the estimated amount it would be worth today given its specific risk profile.

The formula used to calculate the present value (PV) divides the future value of a future cash flow by one plus the discount rate raised to the number of periods, as shown below.

- FV = Future Value

- r = Rate of Return

- n = Number of Periods

- Future Value (FV): The future value (FV) is the projected cash flow expected to be received in the future, i.e. the cash flow amount we are discounting to the present date.

- Discount Rate (r): The “r” is the discount rate – the expected rate of return (interest) – which is a function of the riskiness of the cash flow (i.e. greater risk → higher discount rate).

- Number of Periods (n): The final input is the number of periods (“n”), which is the duration between the date the cash flow occurs and the present date – and is equal to the number of years multiplied by the compounding frequency.

Quick Present Value (PV) Calculation Example

Let’s say you loaned a friend $10,000 and are attempting to determine how much to charge in interest.

If your friend has promised to repay the entire borrowed amount in five years, how much is the $10,000 worth on the date of the initial borrowing?

Assuming that the discount rate is 5.0% – the expected rate of return on comparable investments – the $10,000 in five years would be worth $7,835 today.

- PV = $10,000 /(1 + 5%)^5 = $7,835

What is the Difference Between Present Value vs. Future Value?

The present value (PV) calculates how much a future cash flow is worth today, whereas the future value is how much a current cash flow will be worth on a future date based on a growth rate assumption.

While the present value is used to determine how much interest (i.e. the rate of return) is needed to earn a sufficient return in the future, the future value is usually used to project the value of an investment in the future.

- Present Value (PV) → How much is the future cash flow worth today?

- Future Value (PV) → How will this current cash flow be worth in the future?

Present Value Calculator (PV)

We’ll now move to a modeling exercise, which you can access by filling out the form below.

1. Present Value Exercise Assumptions (PV)

Suppose we are calculating the present value (PV) of a future cash flow (FV) of $10,000.

We’ll assume a discount rate of 12.0%, a time frame of 2 years, and a compounding frequency of one.

- Future Cash Flow (FV) = $10,000

- Discount Rate (r) = 12.0%

- Number of Period (t) = 2 Years

- Compounding Frequency (n) = 1x

2. PV Formula in Excel

Using those assumptions, we arrive at a PV of $7,972 for the $10,000 future cash flow in two years.

- PV = $10,000 ÷ (1 + 12%)^(2 × 1) = $7,972

Thus, the $10,000 cash flow in two years is worth $7,972 on the present date, with the downward adjustment attributable to the time value of money (TVM) concept.

3. Discounted Cash Flow Model Assumptions (DCF)

In the next part, we’ll discount five years of free cash flows (FCFs).

Starting off, the cash flow in Year 1 is $1,000, and the growth rate assumptions are shown below, along with the forecasted amounts.

- Year 1 = $1,000

- Year 2 = 10% YoY Growth → $1,100

- Year 3 = 8% YoY Growth → $1,188

- Year 4 = 5% YoY Growth → $1,247

- Year 5 = 3% YoY Growth → $1,285

4. DCF Analysis Using PV Function in Excel

If we assume a discount rate of 6.5%, the discounted FCFs can be calculated using the “PV” Excel function.

- Year 1 = $939

- Year 2 = $970

- Year 3 = $983

- Year 4 = $970

- Year 5 = $938

The sum of all the discounted FCFs amounts to $4,800, which is how much this five-year stream of cash flows is worth today.

Everything You Need To Master Financial Modeling

Enroll in The Premium Package: Learn Financial Statement Modeling, DCF, M&A, LBO and Comps. The same training program used at top investment banks.

CFA — Как рассчитывать текущую (приведенную) стоимость денежного потока (PV)?

Рассмотрим порядок расчета текущей или приведенной стоимости единичного денежного потока, с поясняющими примерами, в рамках изучения количественных методов финансового анализа по программе CFA.

Фактор будущей стоимости связывает сегодняшнюю текущую (приведенную) стоимость (PV, англ. ‘present value’) денежного потока с его будущей стоимостью (FV, англ. ‘future value’). Этот коэффициент позволяет рассчитать как FV, так и PV.

Например, 5-процентная ставка приносит будущий доход в размере $105 за 1 год.

Какой должна быть текущая (первоначальная) сумма, вложенная под 5%, чтобы она выросла до $105 через 1 год?

Ответ: $100 представляют собой текущую стоимость (PV) для будущей суммы (FV) в размере $105, которая должна быть получена через 1 год, при ставке вклада 5%.

Используя будущий денежный поток, который должен быть получен в течение \(N\) периодов, и процентную ставку за период \(r\), мы можем преобразовать Формулу (2) будущей стоимости денежного потока следующим образом:

\( \dstl \FV^N = \PV (1 + r)^N \)

\( \dstL \PV = \FV_N \left[1 \over (1 + r)^N \right] \) (Формула 8)

\( \dstL \PV = \FV_N (1 + r)^ <-N>\)

Из Формулы 8 видно, что фактор текущей стоимости (англ. ‘present value factor’), \( (1 + r)^ <-N>\) является обратной величиной фактора будущей стоимости \( (1 + r)^N \).

Пример расчета приведенной (текущей) стоимости денежного потока.

Страховая компания выпустила гарантированный инвестиционный сертификат (GIC), который гарантирует выплату $100 000 в течение 6 лет с 8-процентной прибылью.

Какую сумму страховщик должен инвестировать сегодня, чтобы через 6 лет обеспечить выплату обещанной суммы по сертификату?

Решение:

Мы можем применить Формулу 8, чтобы найти текущую (приведенную) стоимость, используя следующие данные:

\( \begin

\PV &= \FV_N (1 + r)^ <-N>\\[1ex]

&= $100,000 [1 / (1.08)^6] \\

&= $100,000(0.6301696) = $63,016.96

\end

Можно сказать, что сегодня $63 016,96 при процентной ставке 8% эквивалентны $100 000, которые будут получены через 6 лет.

Дисконтирование сегодняшней суммы $100 000 делает будущую сумму в размере $100 000 эквивалентом $63 016,96, с учетом временной стоимости денег (TVM).

Как показывает временная линия на рисунке ниже, $100 000 дисконтированы в течение 6 полных периодов.

Пример прогнозирования приведенной стоимости денежного потока.

Предположим, что у вас есть ликвидный финансовый актив, который принесет вам $100 000 через 10 лет от текущей даты.

Ваша дочь планирует поступить в колледж через четыре года, и вы хотите знать, какова будет текущая (приведенная) стоимость актива к этому моменту.

С учетом 8% ставки дисконтирования, какова будет стоимость актива через 4 года от текущей даты?

Решение:

Стоимость актива ($100 000) — это текущая стоимость через 10 лет. При \(t\) = 4 эта сумма будет получена 6 лет спустя — см. рисунок ниже.

С помощью этой информации вы можете вычислить стоимость актива через 4 года от текущей даты, используя Формулу 8:

\( \begin

\PV &= \FV_N (1 + r)^ <-N>\\[1ex]

&= $100,000 [1 / (1.08)^6] \\

&= $100,000(0.6301696) = $63,016.96

\end

Временная линия на рисунке выше показывает будущий платеж в размере $100 000, который должен быть получен при \(t\) = 10. На временной шкале также показана стоимость денежного потока при \(t\) = 4 и при \(t\) = 0.

По сравнению с суммой при \(t\) = 10, сумма при \(t\) = 4 представляет собой прогнозируемую текущую стоимость, а сумма при \(t\) = 0 является текущей приведенной стоимостью (на сегодняшний день).

Задачи, требующие вычисления приведенной стоимости (PV) требуют определения фактора приведенной стоимости \( (1 + r)^ <-N>\).

Приведенная стоимость зависит от процентной ставки и количества периодов начисления процентов следующим образом:

- При заданной ставке дисконтирования, чем дальше в будущем будет получена сумма, тем меньше будет текущая стоимость (PV) этой суммы.

- Для одного и того же момента времени, с ростом ставки дисконтирования уменьшается текущая стоимость будущей суммы.

Расчет текущей (приведенной) стоимости с промежуточным начислением процентов.

Напомним, что проценты могут выплачиваться раз в полгода, ежеквартально, ежемесячно или даже ежедневно.

Для расчета процентных платежей, производимых более 1 раза в год, мы можем изменить формулу текущей стоимости (8).

Напомним, что \(r_s\) — котируемая (заявленная) процентная ставка и она равна периодической процентной ставке, умноженной на количество периодов начисления в каждом году.

В целом, если в году есть более 1 промежуточного периода начисления, мы можем выразить формулу расчета текущей стоимости (PV) как:

\( \dstL \PV = \FV_N \left(1 +

- \(m\) = количество периодов начисления в году,

- \(r_s\) = заявленная годовая процентная ставка,

- \(N\) = количество лет.

Формула 9 очень похожа на Формулу 8.

Как мы уже отмечали, фактор текущей (приведенной) стоимости и фактор будущей стоимости являются обратными значениями по отношению друг к другу. И добавление в формулу частоты начисления процентов не влияет на эту взаимозависимость между двумя факторами.

Единственное различие заключается в использовании периодической процентной ставки и соответствующего количества периодов начисления.

Следующий пример иллюстрирует Формулу 9.

Пример расчета текущей (приведенной) стоимость при ежемесячном начислении процентов.

Менеджер канадского пенсионного фонда знает, что фонд должен выполнить единовременный платеж в размере $5 млн. через 10 лет. Она планирует сегодня инвестировать некоторую сумму в гарантированный инвестиционный сертификат (GIC), чтобы эта инвестиция выросла до необходимой суммы в $5 млн.

Текущая процентная ставка по GIC составляет 6% в год, с ежемесячным начислением процентов.

Сколько она должна сегодня инвестировать в GIC?

Решение:

Используя Формулу 9, чтобы находим требуемую приведенную стоимость:

\(\FV_N\) = $5,000,000

\(r_s\) = 6% = 0.06

\(m\) = 12

\(r_s/m\) = 0.06/12 = 0.005

\(N\) = 10

\(mN\) = 12(10) = 120

При применении Формулы 9 мы используем периодическую ставку (в данном случае, месячную ставку) и соответствующее количество периодов с ежемесячным начислением процентов (в данном случае 10 лет ежемесячных начислений или 120 периодов).

Present Value PV

PV — Present Value — Текущая стоимость актива.

Приведенная к текущему моменту стоимость будущих денежных потоков объекта.

PV и FV связаны простым взаимоотношением:

FV = PV (1 + r) n

PV = FV (1 + r) -n (1)

Нам известно, что хотим накопить $100 000 в течение 6 лет. Мы знаем, что ставка по депозиту составляет 8% годовых, а значит, можем рассчитать необходимый начальный объем вложений, чтобы получить требуемую выплату:

PV = $100 000/(1 + 1,08) 6 = $63 016

Текущая стоимость будущих равномерных платежей (present value of a series of equal cash flow) вычисляется по формуле (2):

Пример задачи:

есть финансовый актив, который будет приносить вам 1000 долларов в год дохода в течение 20 лет начиная через год от текущего момента, при рыночной ставке =12%. Оценить текущую стоимость актива. В этом случае значения можно просто подставлять в формулу.

Если актив начинает приносить доход первый доход 1000 с первого дня его приобретения, то в формулу вместо 20 вставляем 19, и просто к полученному значению прибавляем 1000.

Вычисление present value, когда выплаты начинаются с определенного срока в будущем (Tx).

В этом случае, надо использовать формулу (2) для того чтобы подсчитать PV на момент Tx, а потом вычислить PV на текущий момент по формуле (1), где PV(Tx) станет обычным FV.

Текущая стоимость (present value) суммы регулярных бесконечных денежных потоков вычисляется очень просто:

Текущая стоимость неоднородных денежных потоков вычисляется как сумма отдельно взятых дисконтированных доходов:

Измерение FV и PV полезно для сравнения альтернативных способов инвестирования потому что оценка потоков должна быть проведена в одинаковых точках времени — в конце инвест горизонта (FV) или в начале (PV).