Оборотные средства и их состав

Под оборотными средствами принято понимать денежные средства, авансированные в состав оборотных производственных фондов и фондов обращения.

Существует и иной подход к определению оборотных средств предприятия. В частности под ними принято понимать предметы труда, находящие выражение в стоимостной форме, которые:

- применяются на протяжении всего лишь одного цикла производства;

- полностью переносят свою стоимость на готовую продукцию;

- изменяют свою вещественную и натуральную формы.

К оборотным средствам принято относить денежные средства, которые вложены в топливо, сырье, незавершенное производство, продукцию уже созданную, но еще не проданную на рынке. Также к категории оборотных средств относятся денежные средства, которые требуются для обслуживания самого процесса обращения.

Таким образом, оборотные средства предприятия могут быть определены в качестве денежных средств, авансируемых для обслуживания текущей деятельности хозяйствующего субъекта, одновременно принимающих участие и в процессе производства и в процессе реализации готовой продукции.

Экономическая природа оборотных средств

Оборотные средства играют двоякую роль. С одной стороны они представляют собой часть имущества хозяйствующего субъекта, которое вкладывается в оборотные активы предприятия. К оборотным активам предприятия, в свою очередь, относятся материально-производственные затраты, свободные денежные средства и их эквиваленты, дебиторская задолженность, а также финансовые вложения краткосрочного характера.

С другой стороны, оборотные активы выступают составной частью авансируемого капитала. Являясь суммой финансовых источников формирования оборотных средств, они находят свое отражение в пассиве бухгалтерского баланса и способствуют непрерывности деятельности хозяйствующего субъекта.

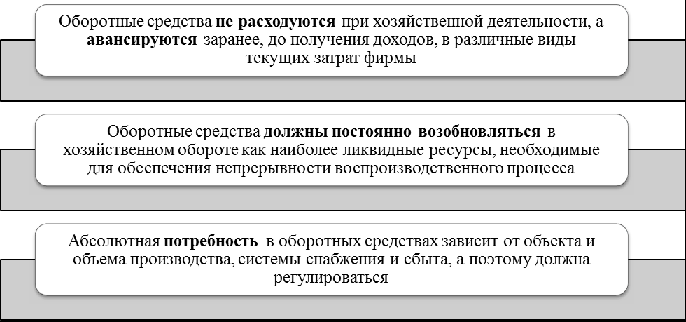

Экономическая природа оборотных средств определяется их характерные особенности, суть которых представлена на рисунке 1.

Рисунок 1. Особенности оборотных средств. Автор24 — интернет-биржа студенческих работ

Таким образом, оборотные средства должны непрерывно возобновляться, перенося свою стоимость на готовую продукцию, подлежащую последующей реализации на рынке. Потребность в них строго не определена и зависит от различных факторов. Так или иначе, они выступают неотъемлемым элементом деятельности любого предприятия.

Состав оборотный средств

Оборотные средства состоят из ряда элементов. Элементы, входящие в состав оборотных средств, представляют собой их состав.

В зависимости от материально-вещественного признака состав оборотных средств представлен двумя основными элементами, а именно:

- оборотными производственными фондами;

- фондами обращения.

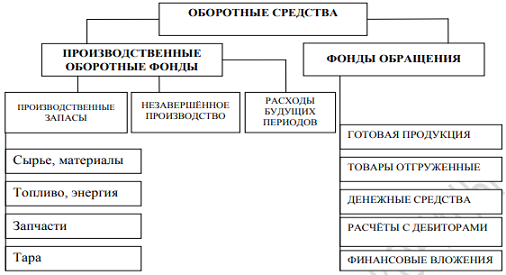

Более подробно состав оборотных средств представлен на рисунке 2.

Рисунок 2. Состав оборотных средств. Автор24 — интернет-биржа студенческих работ

Рассмотрим состав оборотных средств более подробно.

Под оборотными производственными фондами принято понимать ту часть фондов хозяйствующего субъекта, которая полностью потребляется в рамках одного цикла производства. Как правило, они утрачивают свою натуральную форму и всецело переносят свою стоимость на готовую продукцию, а именно – на ее себестоимость.

В зависимости от выполняемых функций производственные оборотные фонды принято делить на три вида:

- производственные запасы;

- незавершенное производство; .

Производственные запасы включают в себя тару, сырье и материалы, топливо и энергию, а также запасные части.

Вторым составным элементом оборотных средств выступают фонды обращения. Сами по себе они не принимают участия в производственном процессе, а их роль заключается в обеспечении процесса обращения и обслуживании кругооборота средств хозяйствующего субъекта.

В состав фондов обращения входят средства в незаконченных расчетах, готовая продукция, размещенная на складах предприятия, отгруженная, но еще не оплаченная покупателем, а также денежные средства, размещенные на банковских счетах и в кассе предприятия.

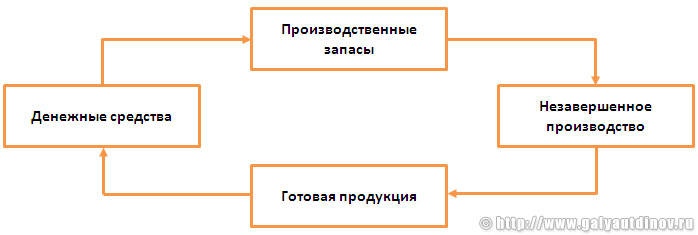

В общем виде кругооборот оборотных средств хозяйствующего субъекта представлен н рисунке 3.

Рисунок 3. Схема кругооборота оборотных средств. Автор24 — интернет-биржа студенческих работ

Кругооборот оборотных средств состоит из денежной, товарной и производственно й стадий. Их особенностью выступает тот факт, что оборотные средства, принимая участия в процессе производства и реализации продукции, совершают непрерывный кругооборот. Фактически из сферы производства они переходят в сферу обращения и обратно, последовательно принимая форму оборотных производственных фондов и фондов обращения.

Таким образом, вся совокупность оборотных средств хозяйствующего субъекта представляет собой его оборотный капитал, то есть наиболее активную часть активов предприятия.

Назначение оборотных средств

Оборотные средства играют важнейшую роль в деятельности хозяйствующих субъектов. Их наличие обеспечивает непрерывность воспроизводственного процесса, а также способствует постоянному возобновлению его материальной основы в виде предметов труда, а также быстро изнашивающихся и малоценных его средств.

Назначение оборотных средств в деятельности предприятия проявляется в функциях, которые они выполняют.

Применительно к оборотным средствам принято выделять производственную и платежно-расчетную функцию. Первая связана с созданием товарно-материальных запасов, необходимых для обеспечения непрерывности процесса производства и реализации продукции, а вторая основана на обслуживании кругооборота товарно-материальных ценностей.

Итак, любому хозяйствующему субъекту в процессе осуществления своей финансово-хозяйственной деятельности необходимы средства, всецело потребляемые в течение одного периода. Подобные средства принято называть оборотными, а их роль сводится к необходимости обслуживания производства (процесса обращения). Все это позволяет сравнивать их с «кровеносной системой», необходимой любому субъекту хозяйствования.

20. Оборотные средства, их состав и структура.

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных активов. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств. Оборотные средства наряду с внеоборотными активами являются важнейшим производственным фактором.

Оборотные средства— это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 мес.

Вещественные элементы оборотных средств (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Cостав, структура и классификация оборотных средств

Под составом оборотных средствследует понимать входящие в их состав элементы: · производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…); · незавершенное производство; · расходы будущих периодов; · готовая продукция на складах; · продукция отгруженная; · дебиторская задолженность; · денежные средства в кассе предприятия и на счетах в банке.

Рис Элементный состав оборотных средств

Сырьеявляется продукцией добывающих отраслей.

Материалыпредставляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные– это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты– продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут бытьсобственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство –это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов– это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукцияпредставляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность– деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства– это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки — то, из чего создается готовая продукция в процессе производства — предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств — все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты — запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения — запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

Оборотные производственные фонды — включают в свой состав:

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов — 80%, а фондов обращения — 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

Собственные оборотные средства (англ. «Working capital») — их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Собственные оборотные средства (или, иначе, рабочий капитал предприятия) — важный показатель, величина на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Заемные оборотные средства — покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства — они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

По себестоимости каждой единицы — то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т. д.

По средней себестоимости — рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

- Плюсы:

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы — большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств:

- Плюсы:

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

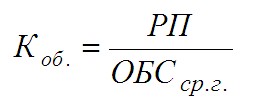

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. — коэффициент оборачиваемости оборотных средств;

РП — реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

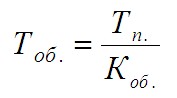

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. — оборачиваемость оборотных средств, дней;

Тп. — длительность анализируемого периода, дней;

Коб. — коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Источники формирования оборотных средств предприятия // Экономика БГЭУ. URL: https://www.economy-web.org/?p=407 (дата обращения: 24.03.2015)

- Ребрин Ю. И. Основы экономики и управления производством. Конспект лекций. Таганрог: ТРТУ, 2000. URL: http://www.aup.ru/books/m47/3_4.htm

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

© Копирование любых материалов статьи допустимо только при указании прямой индексируемой ссылки на источник: Галяутдинов Р.Р.

Собственные оборотные средства и их оборачиваемость

Расчет показателя «собственные оборотные средства»

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Различные методики анализа бухгалтерского баланса предприятия показаны в материале «Методика анализа бухгалтерского баланса предприятия».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

О методах управления оборотными активами мы писали в статье.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

Приведем формулу для расчета собственных оборотных средств:

СОС — собственные оборотные средства;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Что такое «обязательства» в бухгалтерском учете, мы рассказывали здесь.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

Формула для расчета собственного оборотного капитала выглядит так:

СОК = (СК + ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ВА — внеоборотные активы.

Мы рассказывали в наших статьях о:

- «Порядок учета собственного капитала»;

- «Ведение учета добавочного капитала».

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Порядок расчета собственных оборотных средств приведен в системе КонсультантПлюс. Оформите пробный доступ к системе и переходите в пояснения экперта. Это бесплатно.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Как пополнить оборотные средства, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Что такое дебиторская задолженность, мы рассказывали в статье.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

Рассчитываем коэффициент финансовой устойчивости вместе с экспертами КонсультантПлюс. Для этого оформите пробный доступ к системе и переходите в пример расчета. Это можно сделать бесплатно.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Итоги

Анализ собственных оборотных средств предприятия целесообразно проводить в динамике. При этом исследовать нужно не только оборотные средства, но и их структуру. Принимая управленческие решения, следует понимать, что рост собственных оборотных средств ведет к финансовой устойчивости, но при этом возможно уменьшение капитализации, отвлечение части активов из оборота и уменьшение оборачиваемости оборотных средств, снижение эффективности их использования.