Урок 1. Что такое бухгалтерский учет простыми словами — кратко о бухучете для начинающих

Прежде, чем приступить к изучению бухгалтерского учета, нужно понять, что это такое и действительно ли необходимо на каждом предприятии.

Специально для начинающих, кто только начинает знакомиться с бухгалтерией, объяснена простыми словами и в краткой форме информация о понятии бухучета — что это, как ведется учетная деятельность, зачем нужен и чем регулируется на законодательном уровне.

Бухгалтерский учет простыми словами

Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Хозяйственная операция в бухгалтерии — это событие, которое влияет на финансовое положение организации.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

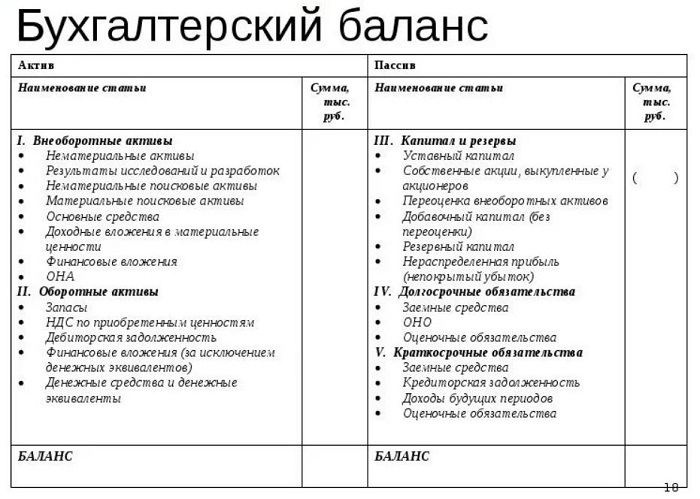

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Должно соблюдаться равенство активов и пассивов, это будет означать правильность ведения бухгалтерского учета в организации.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

Деятельность большинства предприятий направлена на получение прибыли. Только при грамотной организации учета всех совершаемых операций можно правильно сопоставить доходы и расходы организации и оценить степень выгодности организации.

На любом предприятии нужно организовать грамотный бухгалтерский, налоговый и управленческий учет и обеспечить тесную взаимосвязь между ними.

Задача бухгалтерского учета — собирать, регистрировать и обобщать информацию о хозяйственных операциях, а также об имуществе и обязательствах компании для использования в управленческой деятельности.

Задача управленческого учета — анализировать и контролировать результаты деятельности предприятия для планирования дальнейшей работы и развития с целью повышения прибыли.

Задача налогового учета — собирать и обобщать информацию о доходах и расходах для расчета налоговой базы по различным налогам.

Что такое бухгалтерский учет — понятие простыми словами

Деятельность организации состоит из хозяйственных операций.

Хозяйственная операция в бухгалтерском учете — это событие, связанное с финансами компании и вызывающее их изменения.

Примеры хозяйственных операций:

- получение оплаты от покупателя;

- получение товаров от поставщика;

- уплата налога;

- оплата за товар поставщику;

- отпуск материалов в производство;

- начисление зарплаты работникам.

Любое такое событие влечет за собой изменение финансового положения организации.

Задача бухучета — собирать информацию о хозяйственных операций, обобщать ее и регистрировать с учетом установленных правил.

Учитывать суммы операций нужно так, чтобы потом можно было подвести итоги и оценить финансовое состояние предприятия, понять куда двигаться дальше и принять правильные управленческие решения.

Взаимосвязь с управленческим и налоговым учетом

Одного бухгалтерского учета не достаточно для успешной жизни предприятия. Необходима его тесная взаимосвязь с управленческим и налоговым учетом.

Управленческий учет ведется на основании данных бухучета и позволяет планировать и принимать решения относительно дальнейшего развития компании.

Налоговый учет позволяет выполнить свой долг перед государством — рассчитать и уплатить положенные налоги. Порядок учета одних и тех же показателей в бухгалтерском и налоговом учете отличается, поэтому возникает необходимость вести раздельный учет в целях подведения итоговых финансовых результатов и расчета налогов.

Сравнительная таблица:

Налоговый учет

Для кого предназначен

Основная задача

Основные отчеты

Отчет о финансовых результатах

Отчет об изменениях капитала

Регулирующие законы

Федеральный закон 402-ФЗ «О бухгалтерском учете»

Баланс предприятия

Главный бухгалтерский отчет, показывающий правильность ведения учета на предприятии — это бухгалтерский баланс. Составляется он по итогам года и позволяет сопоставить сумму активов и пассивов предприятия.

Баланс разделен на 2 части — в левой собираются все активы (имущество), в правой — все пассивы (долги, капитал).

Далее считается общая сумма по левой и правой стороне баланса и сравниваются показатели.

Бухучет ведется правильно, если соблюдается равенство активов и пассивов.

Что такое активы и пассивы и почему они равны, разберемся в следующем уроке.

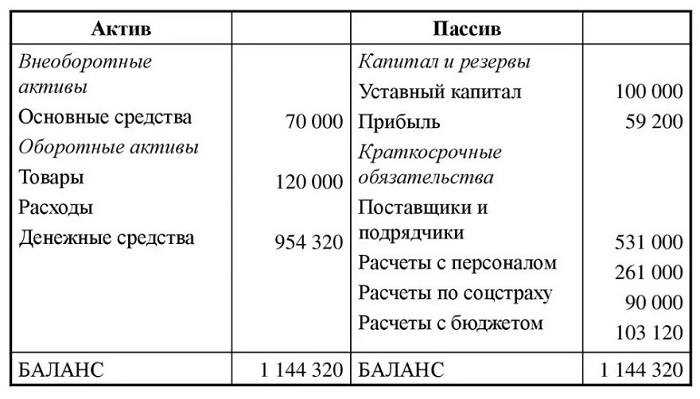

Пример заполнения бухгалтерского баланса:

Что нужно знать о бухучете начинающему бухгалтеру?

Важные определения:

Бухгалтерский учет — это учет всех операций с помощью проводок на бухгалтерских счетах.

Бухгалтерский счет — это двусторонняя таблица со сторонами «Дебет» и «Кредит», в которой показывается сумма операции.

В каждой операции всегда участвуют два счета.

Пример:

Хозяйственная операция — выплата заработной платы из кассы.

В операции участвуют два счета: 70 «Расчеты с персоналом по оплате труда» и 50 «Касса».

Бухгалтерская проводка — это способ регистрации операции на счетах, который заключается в одновременной записи суммы по дебету одного счета и кредиту другого счета. То есть проводка связывает два счета, участвующие в хозяйственной операции.

Пример:

Хозяйственная операция — поступление оплаты от покупателя в кассу в размере 1 000 руб.

В операции участвуют два счета — 50 «Касса» и 62 «Расчеты с покупателями».

Данная операция регистрируется в бухучете с помощью проводки — сумма операции 1 000 руб. отражается одновременно по дебету счета 50 «Касса» и 62 «Расчеты с покупателями».

Краткая запись проводки — Дебет 50 Кредит 62.

Подробнее понятия бухгалтерского счета и проводки рассмотрим в следующих уроках.

Основные моменты, которые нужно знать о бухгалтерском учете каждому бухгалтеру:

- на начальном этапе выбирается форма ведения бухучета — журнально-ордерная, мемориально-ордерная, Журнал-главная, упрощенная, автоматизированная;

- составляется рабочий перечень счетов на основе типового счетного плана;

- учет ведется непрерывно и постоянно до закрытия организации;

- учет ведется в денежном выражении в российских рублях;

- суммы всех операций отражаются на бухгалтерских счетах;

- для каждой операции составляется первичный документ;

- документ регистрируется в учетных регистрах, виды которых зависят от выбранной формы ведения бухучета;

- каждая операция на основании документа регистрируется с помощью проводки на бухгалтерских счетах;

- в конце каждого месяца подводятся итоги и формируются оборотные ведомости для проверки бухучета;

- в конце каждого года считается итоговый финансовый результат и заполняется годовая отчетность;

- бухучет ведется правильно, если соблюдается важное правило главного годового отчета — бухгалтерского баланса: Сумма активов равна сумме пассивов (активы — это имущество организации, пассивы — источники активов).

Простая схема бухгалтерского учета на предприятии, показывающая принципы непрерывности, взаимосвязанности и общности бухучета:

Три главных принципа бухучета

Принцип 1. Непрерывность.

Бухгалтерский учет — это постоянное наблюдение и фиксация в документах сумм хозяйственных операций.

Принцип 2. Взаимосвязанность.

Каждая совершаемая операций вызывает совершение следующей операции, требующей бухгалтерского оформления.

Принцип 3. Общность.

Ведется сплошной процесс регистрации каждой совершаемой операции, ни одно движение не остается без учета и контроля.

5 важных функций бухгалтерского учета

Функция 1. Контрольная.

Каждая операция контролируется в момента ее планирования, при совершении и после завершения.

Функция 2. Информационная.

Данные бухучета — это главный источник информации о деятельности предприятия, которая впоследствии используется всеми сферами жизни организации для грамотного планирования развития компании.

Функция 3. Аналитическая.

Бухучет позволяет проводить анализ всех сфер финансово-хозяйственной деятельности компании — обеспечение ресурсами, затраты на реализацию и производство, формирование себестоимости и продажных цен, взаимоотношения с покупателями и продавцами, расчеты с персоналом, выявление резервов.

Аналитическая функция тесно связано с информационной и вытекает из нее.

Функция 4. Обеспечение сохранности имущества.

Осуществляется с помощью регулярного проведения инвентаризации, позволяющей проверить наличие собственности.

Тесно связана с функцией контроля.

Функция 5. Обратная связь.

Бухучет обеспечивает обратную связь между всеми структурами деятельности предприятия.

Выводы урока 1

- Бухучет заключается в сборе, обработке, регистрации и хранении информации о совершаемых операциях на предприятии.

- Бухгалтерский учет на предприятии регулируется Федеральным Законом №402-ФЗ и ПБУ.

- Учет на предприятии непрерывен и тесно взаимосвязан с управленческим и налоговым учетом.

- Для каждой операции заполняется документ.

- Для каждой операции выполняется проводка.

- Проводка выполняется на основании первичного документа.

- Учет ведется в денежном выражении.

- Бухучет правильный, если выполняется равенство активов и пассивов в любой момент времени.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Бухгалтерский учет

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

— документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

— оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

— двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

— инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

— калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

— бухгалтерский баланс — является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

— бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Бухгалтерский учёт (бухучёт) — принципы и порядок учёта

Согласно закону, все организации (за исключением ИП) должны ежегодно подавать отчёты о результатах работы. Данные документы отправляются в налоговую службу. Бухгалтерский учёт помогает систематизировать все данные касательно хозяйственной деятельности компании. При этом, вести бухгалтерский учёт можно несколькими способами, всё зависит от сферы деятельности, налогового режима, а также организационно-правовой формы.

1. Что такое бухгалтерский учёт простыми словами

Ведение бухгалтерской отчетности входит в обязанности всех организаций. Согласно закону, в некоторых случаях могут быть применены послабления. Начиная с 2021 года, подавать документы необходимо только в налоговую службу, без дублирования для Росстата. Но, некоторые организации должны дополнительно подать в налоговую аудиторское заключение.

Учёт ведётся только в денежном выражении.

Кроме этого, вся бухгалтерская отчётность будет публиковаться на официальном сайте налоговой службы. На сайте будут находиться все аудиторские заключения и бухгалтерские отчёты начиная с 2019 года. Касательно данных за 2018 год и ранее, для получения этой информации придётся обращаться в Росстат.

2. Задачи бухгалтерского учёта

Одна из главных задач бухгалтерского учёта, это сбор и систематизация правдивой и максимально полной информации о деятельности организации, а также имуществе. Эти данные могут понадобиться владельцам данного имущества, а также инвесторам, учредителям, руководству компании, кредиторам и другим лицам, заинтересованным в такой информации.

Благодаря данным бухгалтерского учёта, сотрудники организации имеют возможность вести такую деятельность как:

- Контроль необходимости осуществления каких-либо операций;

- Контроль выполнения обязательств;

- Поиск и выявление резервов на случай финансовой нестабильности;

- Контроль за имуществом;

- Контроль целесообразности использования трудовых, материальных и финансовых ресурсов;

- Контроль соответствия работы компании сметам и нормам, указанным в уставе, а также согласно действующему законодательству;

- Своевременное выявление негативных явлений, способных нанести вред финансовой стойкости организации.

3. Кто ведёт бухучёт

Ведение бухгалтерского учёта является обязанностью главного бухгалтера организации. С основными положениями о ведении данной разновидности документации можно ознакомиться в ФЗ «о Бухгалтерском учёте» №402. Если это некрупная компания и у руководства нет возможности нанять главного бухгалтера, вести учёт могут:

- Сторонние организации;

- Бухгалтер;

- Директор (на случай, если бухгалтера в штате организации нет).

Индивидуальные предприниматели освобождены от ведения бухучёта. Их задача заключается в ежегодной подготовке документов о реализации и доходах. Кроме этого, для некоторых разновидностей бизнеса существуют послабления. Они предусмотрены для:

-

;

- Организаций, которые получили статус компании, занимающейся разработками и исследованиями. В дальнейшем в их обязанности входит разработка предложений по коммерциализации полученных результатов;

- Некоммерческих организаций.

Организация бухучёта — это задача руководства организации. Для ведения учёта необходимо отыскать опытного специалиста, так как допущенные ошибки в данной документации могут привести к негативным последствиям финансового характера.

4. Какой информацией должен владеть специалист, занимающийся ведением бухучёта

Если специалист, который будет заниматься ведением бухгалтерского учёта не обладает достаточным опытом в данной сфере, ему следует обратить внимание на следующие рекомендации о начале работы бухгалтера:

- Первые этапы деятельности организации включают в себя обязательное составление рабочего плана счётов. Речь идёт о списке счётов, которые необходимы для внесения информации о каждой проводимой операции в денежном выражении. Кроме этого, начальный этап деятельности компании включает в себя выбор формы ведения бухгалтерского учёта. Она может быть:

- журнально-ордерной;

- упрощённой;

- мемориально-ордерной;

- автоматизированной;

- журнал-главной;

- Каждый день необходимо вести учёт каждой совершаемой операции. Их следует отображать в первичных документах.

- Данную документацию необходимо регистрировать в учётных регистрах. Их разновидности также могут быть разными в зависимости от выбранной ранее формы ведения бухгалтерского учёта.

- Сумму в денежном выражении, которая сопровождала операцию, необходимо отображать на счёте с помощью проводок.

- Ведение бухгалтерского учёта является непрерывным процессом, который может быть остановлен только после прекращения деятельности организации.

- Касательно подведения промежуточных итогов, то есть подсчётах сальдо и оборотов, эта работа проводится в конце месяца.

- В результате бухгалтер должен подать соответствующие оборотные ведомости.

- В конце года главный бухгалтер или другое лицо, занимающееся ведением бухучёта, готовит годовую финансовую отчётность, составляя баланс.

Корректность ведения бухучёта будет находиться на должном уровне только в случае соблюдения равенства пассивов и активов баланса. Кроме данных рекомендаций, перед тем, как начинать разбираться в бухгалтерском учёте, специалист должен изучить основные понятия бухучёта, включая проводки, бухгалтерские счетам, а также особенности отображения и оценки активов и пассивов.

5. Принципы бухучёта

К основным принципам бухгалтерского учёта можно отнести следующее:

- Принцип двойной записи . Каждая из хозяйственных операций должна отображаться по дебету и кредиту на двух счётах, но на одну и ту же сумму;

- Принцип начислений . Проводимые операции должны отображаться в документах по мере их проведения, а не при поступлении средств на счёта. Также они должны относится к тому периоду, когда были совершены. Данный принцип делят на принцип соответствия (соотношение доходов отчётного периода с расходами, которые и принесли эти доходы) и принцип регистрации выручки (отражение дохода в документах согласно периоду получения);

- Принцип денежных изменений . Валюта государства, на территории которого организация ведёт работу, является инструментом любых денежных изменений в процессе хозяйственной деятельности;

- Принцип самостоятельности . Каждая из организаций должна сохранять автономность как юридическое лицо. Касательно имущества, в документах должны отображаться только те объекты и другие ценности, которые принадлежат компании;

- Принцип действия . Организация ведет деятельность и закрепляет за собой место на рынке благодаря своевременному выполнению всех обязательств перед партнёрами, кредиторами и клиентами;

- Принцип периодичности . В данном случае речь идёт о регулярном составлении бухгалтерского учёта и других связанных с ним документов. Благодаря этому, руководство компании держит под контролем подотчётные данные, что в результате помогает более эффективно и оперативно провести анализ финансовой стойкости, а также оценить достижения или своевременно зафиксировать денежные потери;

- Принцип осторожности . Руководство компании должно быть осмотрительным в процессе формирования суждений, помогающих правильно провести расчёты в моменты неопределённости. Это необходимо для корректного отображения в документах данных о доходах и активах с целью избежать завышения или занижения реальных результатов деятельности компании. Соблюдение основных правил данного принципа убережет организацию от формирования скрытых или чрезмерных ресурсов. То же самое касается расходов и обязательств перед партнёрами;

- Принцип конфиденциальности . Все данные, касающиеся внутреннего учёта являются коммерческой тайной компании. За нанесение вреда хозяйственной деятельности путём разглашения этих данных, согласно закону, предусмотрено наказание;

- Принцип объективности . Здесь речь идёт о том, что каждая их операций должна отображаться в документах. Каждую из них следует регистрировать согласно периоду проведения. Кроме этого, к учёту следует прикрепить бумаги, подтверждающие тот или иной факт.

6. Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность . Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот . Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс . Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка . Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование . Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

7. Порядок учёта

Хозяйственные операции, проводимые через бухгалтерию, влияют на финансовое положение компании. Поэтому, специалист, который ведёт учёт, должен внимательно изучить процесс формирования данной отчётности:

- На первом этапе руководство должно выбрать счёта. Сюда же относится формирование рабочего плана счетов.

- Каждый день работники компании совершают большое количество операций. Для каждой из них должен быть составлен первичный документ.

- На следующем этапе данная документация должна пройти регистрацию в учётных регистрах, после она направляется бухгалтеру.

- На основании полученных бумаг, специалист должен составить проводку. Это означает внесение суммы операции в счёта бухгалтерского бухучёта.

- На протяжении всего месяца каждая из совершенных операций должна отображаться на счетах с помощью проводок.

- Основанием для внесения данной информации являются полученные ранее первичные документы.

- Каждый месяц подводятся итоги. Для этого следует посчитать сальдо и обороты по счётам.

- Полученные итоговые результаты используется для составления оборотной ведомости. На её основании руководство может корректно оценить текущее состояние организации и проверить корректность данных, внесенных в отчёты.

- В начале следующего месяца снова происходит открытие счетов.

- Касательно конечного сальдо из предыдущего месяца, его следует перенести в новый.

- Далее учёт каждой совершенной операции продолжается.

- В конце текущего месяца счёта вновь будут закрыты, после чего необходимо почитать сальдо, обороты и сформировать соответствующие ведомости. С приходом следующего месяца каждый из процессов повторяется.

Данные шаги являются основой для ведения бухгалтерского учёта и подразумевают постоянную регистрацию, обработку и сбор информации об операциях в процессе хозяйственной деятельности организации, выраженных в денежном эквиваленте.

8. Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

9. Составление учётной политики

Учётной политикой называется руководство, где отображены особенности и положения о ведении налогового и бухгалтерского учёта. Составлением данной инструкции зачастую занимается бухгалтер. После этого, документ должно одобрить руководство организации, подписав соответствующий приказ. Грамотно разработанная учётная политика позволит быстро и правильно передать дела новому специалисту в случае ухода или увольнения бухгалтера.

Касательно перечня положений, которые необходимо отобразить в инструкции, это зависит от выбранного ранее налогового режима и от того, какая выбрана форма ведения бухгалтерского учёта. Говоря об обязательных положениях, они должны быть следующими:

- Лицо, которое несет ответственность за ведение бухгалтерского учёта;

- Рабочий план счетов;

- Порядок, по которому необходимо вносить исправления в уже заполненные документы;

- Способ ведения бухгалтерского учёта, а именно электронный, упрощенный, бумажный или простой;

- Порядок учёта расходной и доходной части;

- Список нормативных документов;

- Формы регистров и первичных документов;

- Информация о порядке оценки основных средств организации, а также пересчёте и инвентаризации.

Первичная документация может быть составлена на индивидуальной основе в зависимости от цели деятельности организации. В процессе формирования учётной политики специалист может воспользоваться платным или бесплатным конструктором, который можно найти в интернете. Такие сервисы позволяют составить инструкцию, опираясь на выбранный налоговый режим.

При этом, специалист должен проследить за тем, чтобы выбранный конструктор учитывал текущие законодательные требования к ведению бухгалтерского учёта. Учётную политику можно считать единой для каждой из подразделений бизнеса. В случае необходимости, инструкция может быть дополненной какими-либо пунктами.

Но, стоит учесть, что подобного рода изменения можно вносить не более, чем один раз в год. Также для этого должны быть веские причины. Например, внесение изменений в действующее законодательство, выбор других способов ведения бухгалтерского учёта или изменение условий хозяйствования (речь идет об изменении рода деятельности организации).

Учётная политика, о которой говорилось выше, является главным документом, определяющим стратегию ведения бухучёта. Поэтому, рекомендуется подключать для её составления только опытных специалистов. Правильность ведения бухгалтерского учёта может напрямую отразиться на финансовом состоянии организации.