Что делать после выплаты ипотеки в Сбере

Перед выплатой ипотечного кредита желательно уточнить сумму последнего платежа, даже если заемщик был очень точен в регулярных платежах в соответствии с графиком. Это необходимо, если кредит выплачивается до истечения срока. Однако в этом нет необходимости, даже если платежи вносились своевременно.

Это можно сделать через онлайн-систему SBER или спросить у сотрудника отделения.

Необходимо подать заявление на досрочное погашение. Заявление должно содержать следующую информацию

- Предполагаемая дата платежа.

- Ваши личные данные.

- Точная сумма платежа.

- Дата и номер ипотечного договора.

Получение справки об отсутствии задолженности

Таким образом, будет произведен последний платеж. Далее вам нужно будет запросить справку об отсутствии задолженности. В будущем вам необходимо будет снять вес с вашей квартиры.

В общем, этот документ очень важен. В течение трех лет после полного погашения кредита банк может запросить и потребовать выплаты оставшегося долга. Иногда это происходит из-за технических повреждений или ошибок сотрудников кредитной организации.

Доказать, что вы не являетесь должником по данной справке, несложно.

В то же время банковский счет должен быть закрыт. Для этого необходимо заполнить заявление и приложить его к данному ипотечному договору. Желательно также предоставить квитанции об оплате, чтобы банку было легче согласиться на платеж; Сбер подтвердит это, выдав справку о закрытии счета.

Возврат закладной

Следующий шаг — возврат закладной. Это документ, необходимый для снятия закладной. Для этого необходимо выполнить несколько шагов

- Обратиться в банк с заявлением о возврате документа.

- Дождаться рассмотрения заявления кредитной организацией.

- Если ипотека принята, необходимо заполнить акт приема-передачи.

Очень важно, чтобы банк не только вернул документ, но и объяснил, что кредит выплачен полностью.

Снятие обременения

Это самый большой шаг. Чтобы снять вес имущества, его сначала нужно применить. Она создается в специальной форме. Ее подписывает заемщик, а затем банк.

Затем необходимо подготовить пакет документации. В него входят:.

- Паспорт заемщика. Если в договоре участвует координатор, то паспорт необходим.

- Ипотечный договор со справкой из банка об отсутствии задолженности.

- В ипотечном договоре также указывается, что все платежи были произведены.

- Договор подряда на квартиру.

- Свидетельство о собственности на недвижимость, выданное при покупке. В свидетельстве имеется отметка о весе.

- Подтверждение оплаты государственных пошлин.

Все эти документы подаются в «Россреестр». После контроля организация назначает дату, к которой заемщик может получить документацию о снятии веса.

Получение нового свидетельства на квартиру

После получения документации с изменениями из Росреестра, в ЕГРН должна быть зарегистрирована запись о том, что вес снят и купе больше не является предметом залога. В результате собственник получает новое регистрационное свидетельство, в котором отсутствует отметка об ограничении.

Возврат страховки

Если ипотека выплачена досрочно, рекомендуется обратиться в банк с просьбой о возврате ипотечного кредита. Ключевым моментом является то, что премия начисляется на весь ипотечный договор. Если он истекает до установленной даты, вы можете вернуть все неиспользованные деньги.

Необходимо подать заявление. Также необходимо приложить доказательство оплаты. Если страховщик отказывается вернуть неиспользованную часть премии, необходимо обратиться в суд.

Если кредит был погашен материнским капиталом

Если часть ипотеки Сбербанка выплачивается в счет подрыва материнского капитала, вы должны выделить часть жилья в пользу ребенка. Обычно в таких случаях при оформлении кредитного договора составляется дополнительное соглашение о распределении долей. Это должно быть сделано в течение шести месяцев после погашения кредита.

Размер каждой доли не может быть меньше 12 квадратных метров. Это необязательно. Если между супругами возникли разногласия по поводу размера доли, следует решить этот вопрос.

Порядок погашения кредита материнским капиталом следующий

- Банк выдает справку, подтверждающую непогашенный остаток задолженности по материнскому кредиту.

- Заемщик готовит пакет документов (договор, паспорт, копии и справки) и подает его в пенсионный фонд вместе с заявлением о выплате материнского капитала.

- После изучения документов пенсионный фонд переводит деньги в «Зубельбанк».

- После получения денег кредит закрывается.

Оформление документов должно осуществляться через Федеральное ведомство. Для этого необходимо заполнить заявление и приложить к нему документы о погашении кредита, уплате госпошлины и размере доли. В результате сертификаты выдаются на несколько владельцев квартир. Это означает, что каждый владелец получает отдельный документ.

Что такое обременение?

Обременение — это ограничение, наложенное собственником на пользование и распоряжение имуществом. Обременение не позволяет владельцу имущества свободно и полно распоряжаться им. В случае с ипотекой владельцем обременения является банк. В результате многие операции с имуществом должны быть санкционированы банком.

Ипотека является добровольным обременением. Владелец регистрирует ипотеку для того, чтобы получить кредит. Она также может быть обязательным обременением. Например, арест имущества за долги.

Некоторые обременения связаны с конкретными запретами, налагаемыми на распоряжение имуществом. Перечень ограничений по ипотеке определяется кредитным договором или другой документацией и различается в разных банках.

Собственник обязан информировать банк обо всех существенных действиях в отношении заложенного имущества, указанных в кредитном договоре, и не должен осуществлять их без разрешения финансового учреждения.

Если это предусмотрено российским законодательством, банки могут продавать заложенное имущество для возврата средств (например, если выплата всего или части долга невозможна или задерживается).

Когда можно снять залог с квартиры?

Залог снимается, когда заемщик полностью погашает кредит перед банком. При этом не имеет значения, погашается ли кредит в соответствии с первоначальным графиком погашения или выплачивается досрочно.

Весы не снимаются автоматически! После выплаты последнего взноса и ипотеки заемщик должен снять обременение, зарегистрированное в реестре. Это можно сделать в три этапа.

Как можно снять обременение?

Если у заемщика есть специальная электронная подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте Росреестра.

Если подписи нет, то процедуру можно провести только через МФЦ или территориальное направление Росреестра (если недвижимость находится в другом районе). Ознакомьтесь с этим вариантом.

После того как вы внесете окончательный платеж, позвоните в свой банк и попросите подсказать, как поднять гири. В банке вам скажут, какие документы вам нужно подготовить. Обычно это аннулированная закладная на квартиру (которую необходимо заказать в банке).

Сотрудник банка может попросить вас сопроводить его в МФЦ или Росреестр (Управление Росреестра).

Сопроводите документ штампами, подтверждающими, что обязательства, обеспеченные закладной, выполнены в полном объеме

Статус письменной закладной или судебного счета (если была зафиксирована письменная закладная или выдана электронная закладная).

Если у вас нет документов на закладную, вам необходимо подать совместное заявление или потребовать от банка снять закладную.

Приходите в МФЦ или Росреестр с собранной документацией. Чтобы все прошло быстро, заранее запишитесь на прием по электронной почте.

Во время приема в МФЦ или Росреестре заполните заявление и предоставьте взвешенную документацию. Если у вас возникнут вопросы, специалист ответит на них за вас и поможет все правильно записать. Затем сотрудник предоставит вам опись документов и укажет, в течение какого времени по российскому законодательству весы будут изыматься из вашей квартиры.

Как правило, это пять рабочих дней.

Для снятия веса вносятся изменения в земельную книгу. Сама услуга по снятию является бесплатной, государственная пошлина не взимается. Однако в этом случае собственник не получит выписку из единого государственного реестра недвижимости.

Если вам нужен заветный документ, вы можете распечатать выписку через МФЦ или заказать электронную выписку из ЕГРП. Государственная пошлина должна быть уплачена в размере, установленном законодательством Российской Федерации.

Если документ вам не нужен, вы можете воспользоваться сайтом Росреестра, чтобы бесплатно проверить, есть ли у недвижимости вес. Информация будет доступна примерно через неделю после того, как вы получите уведомление из МФЦ о снятии обременения. Обратите внимание, что она носит информационный характер и не является юридически обязательной.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Заключительный платеж и справка об отсутствии долга

Кредит защищен существующей недвижимостью.

До 70% от стоимости существующей недвижимости

Прежде чем сделать окончательный платеж по кредиту, необходимо узнать у сотрудника банка информацию об оставшейся сумме задолженности. Вы можете обратиться в офис банка или позвонить по телефону. Считается более надежным вариантом направить заявление с выпиской, содержащей следующую информацию

информацию о состоянии ипотечного счета; и

номер ипотечного договора и дату закрытия, а также

имя и должность лица, подписывающего заявление.

В выписке должно быть указано, что кредитная организация не имеет никаких требований к клиенту. Выписка может быть получена в течение двух недель. Официальная документация защищает заемщика и помогает ему доказать свои права в случае возникновения спорных ситуаций.

Закрытие кредитного счета и получение документов в кредитной организации

В большинстве кредитных организаций ипотечный договор закрывается, как только клиент вносит последний платеж. Эксперты испытывают облегчение, особенно если возможна переплата. Что это значит: после последнего платежа банк потребует два документа справку о полном ипотечном покрытии и повторное состояние счета, подтверждающее нулевой остаток по кредиту.

Что такое обременение квартиры?

После получения ипотечного кредита квартира переходит в собственность покупателя, но остается залогом (или обременением) до полного погашения кредита. Это означает, что владелец не может свободно распоряжаться квартирой или сделкой, например, сдавать в аренду, продавать или обменивать ее без согласия банка.

Что такое закладная? В каких случаях она оформляется?

Акт об ипотеке вместе с договором об ипотеке является документом, обеспечивающим ипотеку. Он предоставляет банку право выделить имущество владельца квартиры, если владелец не в состоянии погасить кредит.

Закладная выдается не всегда, а только по желанию клиента. В случае с банками она служит дополнительной гарантией возврата кредита и дает заемщику возможность взять кредит на более выгодных для вас условиях.

Как снять обременение с квартиры, если была оформлена закладная?

Если вы выплачиваете последнюю дозу ипотеки или досрочно погашаете кредит, вес с квартиры должен быть снят. Это делается следующим образом:.

Шаг 1: Убедитесь, что кредит выплачен полностью.

Шаг 2: Обратитесь в свой ипотечный банк с заявлением в свободной форме о переводе ипотеки (если таковая имеется). Обычно требуется только паспорт.

Шаг 3: Получите закладную из банка с отметкой банка о том, что обязательство оплачено.

Шаг 4: Подать заявление об аннулировании веса квартиры NCD. Необходимо предоставить следующие документы.

- Паспорт.

- Закладная с печатью банка.

Услуга предоставляется бесплатно; в течение пяти дней после подачи заявления в МФЦ вы получите уведомление с информацией о ЗАГСе.

Как снять обременение в виде ипотеки с квартиры, купленной на торгах?

Если квартира приобретается в ходе конкурса, ипотека снимается одновременно с регистрацией права собственности покупателя.

Шаг №1. Получение документов в банке

Вы должны доказать, что полностью выплатили ипотечный кредит. Если вы этого не сделаете, то через некоторое время у вас могут возникнуть долги, штрафы и другие обвинения.

Существует два документа, которые могут подтвердить, что вы выплатили долг банку:.

- ведомость о погашении долга и

- выписка из банка о том, что у вас нулевой баланс по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Попросите выписку из баланса вашего кредита. Это покажет, сколько именно вам нужно заплатить, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотечному кредиту. Если вы планируете досрочно погасить кредит, уведомите об этом банк не позднее чем за 30 дней до даты погашения.

- Заполните заявление на закрытие кредитного счета. Это необходимо для того, чтобы подтвердить банку, что вы погасили кредит.

- Получите справку о том, что вы не являетесь должником. Документ должен показать, что банк не имеет к вам требований по данному ипотечному договору.

- Напишите четвертое заявление на получение квартиры. Ипотека выдается в случае. Если заемщик перестанет выплачивать долг, банк может продать жилье и получить деньги обратно.

- Получите ипотечный кредит. Документация должна свидетельствовать о том, что вы выполнили свои обязательства перед кредитными организациями.

Шаг №2. Снятие обременения с недвижимости

Информация об ипотеке заносится в реестр актов гражданского состояния США. Это вес имущество, приобретенное с помощью ипотеки. Вы должны подать заявление в Росреестр или МФЦ, чтобы снять ограничения на право собственности на недвижимость.

Какая еще документация требуется:.

- Нетто — справка о балансе по кредиту, а

- копия кредитного договора,

- паспорт собственника квартиры,.

- договор купли-продажи жилья; и

- регистрация земельного участка с отметкой банка.

Некоторые крупнейшие банки осуществляют андеррайтинг весовых выплат. Что делать после выплаты ипотечного кредита? После того как вы выплатите последний взнос и закроете свой кредитный счет, банк передаст документы в регистрационную палату и снимет претензии.

Вам сообщат, когда начнется процесс снятия ареста. На подготовку и подачу документации у банка должно уйти не более 30 дней. Сам процесс снятия ареста не превысит 10 календарных дней.

ВАЖНО. Для снятия ареста не нужно платить госпошлину. Если вам нужна новая выписка из единого государственного реестра юридических лиц, вы можете заплатить 400 фрикций за печатный документ и 200 фрикций за электронный.

Стоит помнить, что вес имущества ограничивает ваши права собственности. Другими словами, пока квартира находится в залоге у банка, вы не можете ее продать, подарить или распорядиться ею по своему усмотрению.

Поэтому вы должны постараться как можно скорее вывезти груз из своей квартиры или дома. Чтобы убедиться, что груз снят, закажите выписку из ЗАГСа.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы имеете право использовать материнский капитал на приобретение ипотечной квартиры. Материнский капитал может быть потрачен на взнос или погашение ипотечного кредита.

Если вы воспользуетесь этой возможностью, то следует учесть, что по договору право собственности на недвижимость возникает в долях каждого ребенка и родителя.

Однако если в будущем детей станет больше, доли могут быть перераспределены и уменьшены. В законе не указано минимальное количество квадратных метров на долю.

Обычно применяется действующая норма жилой площади на человека; в 2021 году средний показатель по региону составляет 18 квадратных метров на одного члена семьи. Если площадь квартиры не позволяет выделить по одному квадратному метру на долю для каждого собственника, используется медицинская норма в шесть квадратных метров.

Также не стоит слишком долго ждать с оформлением совместной собственности на квартиру. По закону, процесс распределения долей может начаться в течение шести месяцев с момента полной выплаты ипотечного кредита.

Не оформив распределение на детей, вы нарушаете их права и рискуете быть арестованными за мошенничество. Фото: allremont59. ru

Как выделить доли детям после погашения ипотеки

1. подписывайте договор дарения недвижимости через нотариуса

Договоры и соглашения должны быть подписаны через нотариуса. Он также подает документ на регистрацию в Росреестр. После завершения регистрации он получает у нотариуса выписку из единого государственного реестра собственности. В ней будут указаны все собственники и размер их долей.

Какие документы необходимы?

- Паспорт.

- Свидетельства о рождении детей, договор в трех экземплярах.

- Договор, в трех экземплярах

- Свидетельство о браке или разводе; и

- Договоры купли-продажи — выписка из реестра юридических лиц одного государства,.

- Подтверждение уплаты государственной пошлины.

Пакеты документов могут быть дополнены в зависимости от конкретной ситуации. Например, список дополняется уставным капиталом (SPSA), так как покупка строящейся новостройки с помощью ипотеки не предусмотрена.

Важно! Государственная пошлина на 2021 год составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть в равных пропорциях.

2. регистрируйте договор самостоятельно

Нотариальные расходы стоят недешево. Вы можете сэкономить деньги и провести распределение долей самостоятельно. Для этого вы можете либо составить письменную сделку, либо воспользоваться образцом, скачанным из интернета.

Существенные пункты договора.

- Информация о родителях и детях (например, имя, дата рождения)

- Виды собственности и их основные функции, в том числе

- виды имущества и способы его разделения на доли; и

- основания для распоряжения имуществом (договор купли-продажи); и

- информация об использовании материнского капитала (реквизиты сертификатов); и

- условия, при которых перераспределение повторяется в случае рождения ребенка.

Для регистрации акций в реестре соберите тот же пакет документов, что и у нотариуса. Вместе с договором подайте документы в МФЦ или непосредственно в Федеральную службу.

В течение 5-10 дней после подачи документов в Росреестр каждый владелец недвижимости получает выписку из ЕГРЮЛ. В этом документе будут указаны все совладельцы и размер долей в квартире.

ВАЖНО: При распределении долей родительские доли в доме должны быть общими. Если вы распределяете свои личные доли, вы должны подтвердить сделку.

3 Обращение в суд с иском.

Если вы и ваш супруг не можете договориться о том, как распределить доли ваших детей в квартире, вы должны обратиться в суд. Вы должны обратиться в суд по месту регистрации владельца квартиры.

В остальных случаях для получения доли в недвижимости необходимо обратиться в суд

- Истек срок выделения доли ребенку (шесть месяцев после окончания обременения).

- Ребенок сам обращается в суд после совершеннолетия, чтобы оспорить условия выделения доли.

- Органы комиссии выявили нарушения прав несовершеннолетних и недееспособных граждан

Кто не может стать собственником при покупке жилья с помощью маткапитала

- Дети, рожденные в предыдущих браках и не усыновленные в новых браках.

- Супруги, брак которых был зарегистрирован после рождения ребенка и выдачи свидетельства о рождении; и

Что будет, если доли не выделять

Бывают случаи, когда дом необходимо продать срочно, буквально сразу после выплаты ипотечного кредита. Впоследствии, чтобы упростить процесс продажи недвижимости, некоторые собственники не распределяют доли детей в квартире, приобретенной с помощью материнского капитала.

Однако такие сделки могут быть признаны недействительными. Например, разводящийся супруг или ребенок, достигший определенного возраста, могут сами обратиться в суд, и в этом случае доли обязаны быть выделены. Также возможно привлечение к ответственности за мошенничество.

Что делать после погашения ипотеки

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

Окончательный платеж по ипотечному кредиту

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

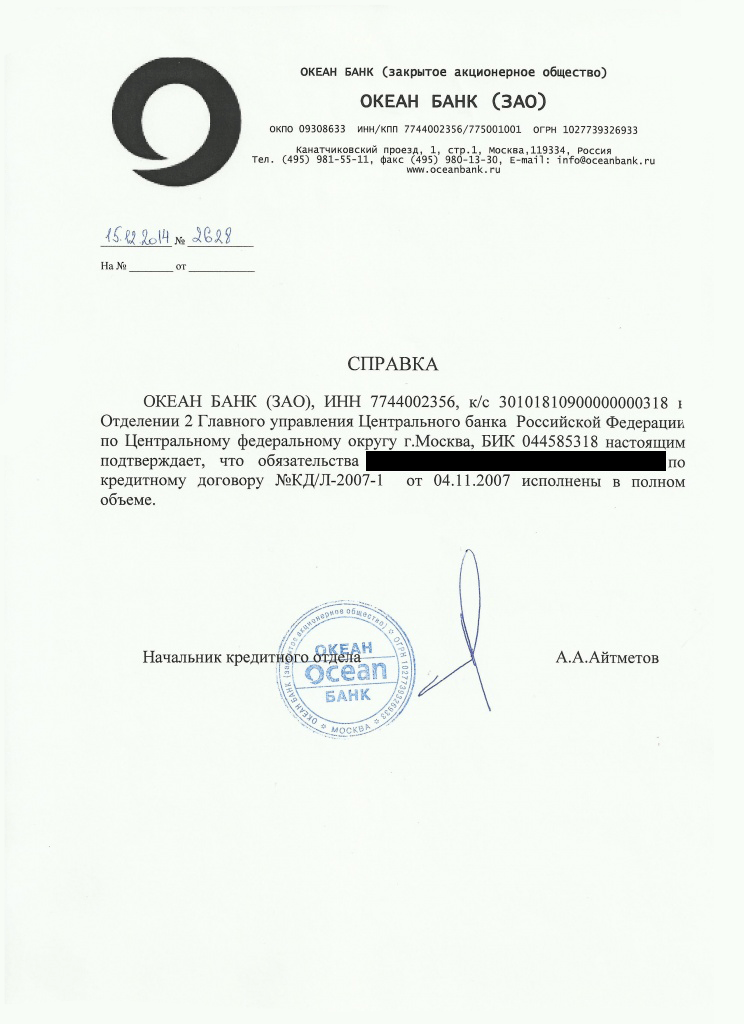

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке. Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи.

Сроки погашения

Погашение регистрационной записи производится в 3-дневный срок с момента обращения в Росреестр (ст.25 ФЗ «Об ипотеке»).

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры. Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2022 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Как снять обременение с квартиры

Несколько лет назад я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось) или выписку ЕГРН, кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

Собираем документы

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

Что нужно сделать после погашения ипотеки или кредита: пошаговая инструкция

Последний платеж по кредиту — еще не конец отношений с банком. Рассказываем, что нужно сделать и какие справки оформить после погашения ипотеки, потребительского кредита и микрозайма.

Ипотека

Проверьте, дошел ли платеж

После того, как вы внесли последний платеж по ипотеке, убедитесь, что он дошел до банка. Это можно сделать в офисе кредитора или в мобильном приложении, проверив график выплат.

— Если последний платеж вы планируете внести досрочно, заранее предупредите банк и подайте соответствующее заявление. В противном случае он не спишет внесенную сумму и продолжит начислять проценты за пользование кредитом, а ваши деньги будут лежать на счете до следующей даты ежемесячного платежа, — говорит ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Закажите в банке справки

Возьмите в банке следующие документы:

- Справку о полном погашении кредита;

- Выписку о состоянии кредитного счета, которая подтверждает нулевой остаток;

- Закладную с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме — она нужна чтобы снять обременение с недвижимости.

Снимите обременение

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите паспорт, закладную, договор ипотеки, свидетельство о праве собственности. То же самое можно сделать в личном кабинете на сайте Росреестра. Спустя несколько дней информация в ЕГРН будет обновлена. Чтобы убедиться в этом, закажите выписку.

— Некоторые банки (например, СберБанк) самостоятельно подают закладную в МФЦ и снимают обременение без участия заемщика. Аналогичным образом кредитные организации поступают, когда по ипотечному договору не была предусмотрена закладная или она оформлялась в электронной форме. В редких случаях может практиковаться совместная подача заявления банком и заемщиком через МФЦ, — говорит Инна Солдатенкова.

Выделите доли членам семьи

Если для погашения ипотеки вы использовали материнский капитал, нужно в течение 6 месяцев выделить доли в жилье всем членам семьи и оповестить об этом Росреестр.

Верните страховку

Если вы оформляли договор ипотеки после 1 сентября 2020 года, можете вернуть часть страховки. Вернется сумма за неиспользованный период действия полиса в том случае, если вы оплачивали его единовременно, а также досрочно погасили кредит.