Почему Сбербанк предлагает низкие ставки в Европе и высокие в России

Наверняка многие слышали, что крупнейший банк нашей страны предлагает более низкие процентные ставки за пределами РФ. Например, в Чехии Сбербанк предлагает оформить кредит под 3 процента годовых, в то время как в России процентная ставка составляет от 13 процентов и выше. Не удивительно, что такая новость вызвала огромную волну негодования у россиян. В итоге, руководителям Сбербанка пришлось объясняться, почему так происходит. Аргументы по этому поводу привел первый заместитель председателя правления Сбербанка Лев Хасис.

Как Сбербанк объясняет разницу в ставках

Сбербанк имеет свои страницы в социальных сетях и каналы в различных интернет-платформах. Любые важные новости, которые касаются крупнейшего банка нашей страны, практически никогда не остаются незамеченными. Не осталась незамеченной новость и о том, что Сбербанк предлагает достаточно выгодные условия кредитования гражданам европейских стран. Гражданин Чехии или, например, Хорватии может получить кредит по процентной ставки в 4-5 раз ниже, нежели гражданин РФ.

Вот как эту ситуацию прокомментировал Сбербанк.

Во-первых, в этих государствах работает не совсем Сбербанк. То есть в той же Чехии работает Sberbank CZ, который отличается от Сбербанка России. И эти две структуры работают в разных странах с разной экономикой. Во-вторых, в наших странах разный уровень инфляции. Если в той же Чехии инфляция за последние несколько лет составила 1,5 процента, то в России в среднем 7,2 процента за последние 5 лет. А поскольку на уровне инфляции завязана ключевая ставка, то в Чехии она намного ниже и составляет 1,75 процента, а в России ключевая ставка равняется 7,25 процентам. Т.е. практически в 4 раза выше.

Также Сбербанк приводит пример, что на самом деле разницы большой нет. Ведь ипотеку в Чехии можно взять под 3,3 процента, а в России процентная ставка начинается от 7,6 процента. То есть разница чуть больше, чем в 2 раза. Еще одним важным аргументом Сбербанка является то, что доход по вкладам в России выше. Если в Чехии на вкладе можно заработать лишь 1,8 процента в год, то в России ставка по вкладам составляет 6,3 процента. И последнее, на что обращает внимание Сбербанк, если экономика России будет стабильной, как в Чехии, то ставки будут точно такими же.

Все ли досказал Сбербанк

С одной стороны, достаточно убедительно. Но все-равно Сбербанк не договаривает. Все прекрасно знают, что Сбербанк пользуется доминирующим положением на российском рынке. А за счет этого банк получает достаточно большую прибыль. Большинство людей хранят свои денежные средства в Сбербанке, а их зарплатные карты достаточно популярны. Таким образом, Сбербанку ничто не мешает снизить ставки по кредиту и сделать их более доступными для наших граждан.

Например, если снизить процентную ставку хотя бы в 1,5 раза, то уже будет намного легче. Да, прибыль Сбербанка станет ниже, но все равно прибыль будет значительной. Возьмем для примера официальные цифры. За 2018 года чистая прибыль Сбербанка составила 831 миллиард рублей. А процентный доход по кредитам около 2 триллионов рублей. Из расчета получается, что средняя процентная ставка составляет 10,5 процента.

Если же уменьшить процентную ставку хотя бы до 7 процентов, то процентный доход уменьшиться до 1,3 триллиона рублей, т.е. примерно на 700 миллиардов рублей. Но Сбербанк будет все равно в прибыли, только сумма прибыли составит 131 миллиард рублей. Возникает вопрос, зачем Сбербанку такие сверхдоходы?

Но, видимо, из-за того, что более 45 процентов акций Сбербанка вообще принадлежат не резидентам РФ, можно сделать вывод, что основные акционеры ставят перед собой цель получить как можно больше денег. Тем более, сложно представить, какие суммы утекают за пределы РФ. А гражданам остается брать кредиты по тем процентным ставкам, которые предлагаются. В России Сбербанк имеет огромное значение, особенно в небольших городах и поселках, а Европе это обычный банк, который должен бороться за свое место на рынке банковских услуг.

Почему Сбербанк предоставляет кредиты под высокий процент

Вопрос высоких процентных ставок по кредитам, предоставляемым Сбербанком, вызывает много обсуждений и противоречивых мнений. В основном, это связано с тем, что Сбербанк является крупнейшим коммерческим банком в России и отличается от других банков по многим параметрам. Одним из ключевых факторов, влияющих на высокую процентную ставку, является риск, который банк несет, предоставляя кредиты.

Сбербанк имеет огромный объем активов, которые требуют постоянного обслуживания и поддержания ликвидности. Высокий рейтинг Сбербанка на рынке и его значимость для национальной экономики делает его ответственным за сохранность денежных средств своих клиентов. Это влечет за собой увеличение затрат на управление рисками и обеспечение резервов. Такие затраты не могут не сказываться на ставках по кредитам.

Кроме того, Сбербанк не только предоставляет кредиты, но и предлагает широкий спектр дополнительных услуг, таких как страхование, инвестиции, сопровождение и консультации. Это требует соответствующей инфраструктуры, цифровых технологий и персонала, расходы на которых также учитываются в формировании процентных ставок.

Сложная экономическая ситуация

Одной из причин, по которой Сбербанк предоставляет кредиты под высокий процент, является сложная экономическая ситуация в стране. В периоды экономического кризиса банки сталкиваются с повышенным риском невозврата долгов, поэтому они повышают процентные ставки, чтобы компенсировать возможные потери.

Другой причиной высоких процентных ставок может быть высокая инфляция, которая влияет на стоимость денег. Когда инфляция растет, ставки по кредитам тоже растут, чтобы компенсировать уменьшение реальной стоимости денег. В такой ситуации Сбербанк устанавливает высокие проценты, чтобы сохранить свою доходность и защититься от рисков.

Еще одной причиной высоких процентов может быть рост ликвидностного риска. В периоды финансовых трудностей у банков может возникнуть нехватка денежных средств для кредитования клиентов. В такой ситуации Сбербанк устанавливает высокие процентные ставки, чтобы привлечь дополнительные средства из других источников и обеспечить ликвидность.

Итак, высокий процент по кредитам в Сбербанке связан с несколькими факторами, включая сложную экономическую ситуацию, высокую инфляцию и возможность ликвидностного риска. Все эти факторы влияют на компенсацию рисков и сохранение доходности банка.

Риски невозврата средств

Один из главных факторов, который определяет высокие процентные ставки по кредитам, предоставляемым Сбербанком, — это риски невозврата средств. Банк берет на себя значительные финансовые риски, предоставляя кредиты физическим и юридическим лицам, поэтому ставки могут быть выше, чтобы компенсировать возможные убытки.

При оценке кредитоспособности заемщика Сбербанк учитывает такие факторы, как его кредитная история, доходы и имущество. Однако, несмотря на все предосторожности, всегда существует вероятность, что заемщик не сможет вернуть взятые в долг деньги из-за потери работы, финансовых проблем или других непредвиденных обстоятельств.

Для банка важно также учитывать уровень инфляции и процентные ставки по займам на рынке. Если ставки на рынке растут, банку может быть необходимо повысить свои процентные ставки, чтобы не понести убытки. Это дополнительно увеличивает риски невозврата средств для банка и обуславливает высокие процентные ставки по кредитам.

Для управления рисками невозврата средств Сбербанк применяет различные инструменты, такие как страхование кредитов и залог имущества. Однако, эти меры не всегда гарантируют полный возврат средств. Поэтому, чтобы защитить себя от потенциальных убытков, банк может предоставлять кредиты под высокие процентные ставки.

В целом, высокие процентные ставки по кредитам, предоставляемым Сбербанком, обусловлены финансовыми рисками, с которыми банк сталкивается при предоставлении займов. Осознавая эти риски, банк устанавливает высокие ставки, чтобы защитить свои финансовые интересы и обеспечить надежность своей деятельности.

Большие расходы на обеспечение безопасности

Одной из причин, по которой Сбербанк предоставляет кредиты под высокий процент, являются большие расходы на обеспечение безопасности. Банку необходимо инвестировать значительные средства в современные системы и технологии, чтобы защитить своих клиентов и предотвратить мошенническую деятельность.

Безопасность — один из главных приоритетов Сбербанка. В связи с развитием новых способов мошенничества и кибератак, банк вынужден постоянно совершенствовать свои системы защиты и обеспечивать безопасность всех финансовых операций.

Большие расходы на обеспечение безопасности также связаны с необходимостью постоянного обновления оборудования и программного обеспечения. Сбербанк инвестирует в современные технологии, чтобы быть на шаг впереди мошенников и гарантировать безопасность своим клиентам.

Кроме того, Сбербанк регулярно проводит обучение своих сотрудников, чтобы они были грамотными в вопросах безопасности и могли своевременно реагировать на различные угрозы. Все эти меры требуют дополнительных ресурсов и финансовых вложений, что отражается на процентной ставке предоставляемых кредитов.

Высокая ставка кредиторского риска

Одной из причин, по которой Сбербанк предоставляет кредиты под высокий процент, является высокий кредиторский риск. Кредиторский риск связан с возможностью невозврата заемщиком займа или неполучения процентов по нему.

Сбербанк сталкивается с высоким кредиторским риском по ряду причин. Во-первых, финансовое состояние заемщиков может быть нестабильным, что увеличивает вероятность невыполнения обязательств по кредиту. Во-вторых, банк берет на себя риск в случае изменения экономической или политической ситуации, которая может повлиять на возможности заемщика вернуть кредит.

Высокий кредиторский риск требует от банка применения соответствующих мер по снижению потенциальных убытков. Одним из таких мер является установление более высокой процентной ставки. Высокий процент компенсирует возможные убытки, связанные с невыполнением обязательств заемщика.

Таким образом, предоставление кредитов под высокий процент связано с необходимостью компенсации высокого кредиторского риска. Банк берет на себя риск, предоставляя заемщикам средства, и поэтому необходимо устанавливать более высокую процентную ставку, чтобы обеспечить финансовую безопасность и стабильность банковского сектора.

Ограничение доступа к кредитам

Сбербанк является одним из крупнейших банков России и предоставляет кредиты под высокий процент. В этом случае существует несколько причин, почему банк ограничивает доступ к кредитам.

1. Риски невозврата

Одна из главных причин, по которой Сбербанк устанавливает высокий процент по кредитам, — это минимизация риска невозврата. Банк должен быть уверен в том, что заемщик вернет деньги в срок и с установленными процентами. Более высокий процент стимулирует заемщиков быть ответственными и позволяет банку покрыть потенциальные убытки в случае невозврата.

2. Финансовые затраты и ресурсы

Предоставление кредитов требует финансовых и временных ресурсов. Банк должен оценивать кредитоспособность заемщиков, проводить анализ и финансовое моделирование, проверять кредитную историю и многое другое. Все эти операции требуют дополнительных затрат и приводят к росту банковских расходов. Высокий процент по кредитам помогает банку компенсировать эти затраты и обеспечивает его финансовую устойчивость.

3. Безопасность и стабильность

Сбербанк стремится обеспечить безопасность и стабильность своей деятельности. Высокий процент по кредитам помогает банку защититься от возможных рисков и негативных факторов на рынке. Это позволяет банку более эффективно управлять своими ресурсами, рассчитывать на высокую прибыльность и обеспечивать надежные условия для своих клиентов.

В целом, высокий процент по кредитам в Сбербанке является результатом комплексного анализа рисков и затрат, а также стремления к обеспечению безопасности и устойчивости банка. Ограничение доступа к кредитам помогает банку управлять своими ресурсами и обеспечить надежные условия для своих клиентов.

Социальная ответственность банка

Сбербанк, как крупнейшая финансовая организация в России, осознает свою социальную ответственность и старается внести положительный вклад в развитие общества. Это проявляется в ряде инициатив и программ, направленных на поддержку различных социальных групп и решение актуальных проблем.

Одной из ключевых программ Сбербанка является направление финансирования образования. Банк осуществляет предоставление кредитов и льготных условий для студентов, аспирантов и молодых специалистов, чтобы помочь им получить высшее образование или дополнительное профессиональное образование для повышения квалификации.

Одним из направлений, где Сбербанк также проявляет свою социальную ответственность, является поддержка малого и среднего бизнеса. Банк предоставляет кредиты и льготные условия для предпринимателей, что способствует развитию их бизнеса и созданию новых рабочих мест.

Большое внимание Сбербанк уделяет также программам социальной поддержки и благотворительности. Банк активно участвует в программе «Кровь – жизнь», оказывая поддержку детским больницам и благотворительным фондам. Также Сбербанк осуществляет программы помощи ветеранам и инвалидам, предоставляя льготные условия по кредитованию и различные меры социальной поддержки.

В целом, Сбербанк придерживается принципов социальной ответственности, стремясь помогать различным группам населения и вносить свой вклад в улучшение качества жизни в России.

Хорошая прибыльность кредитования

Высокие процентные ставки, предлагаемые Сбербанком при выдаче кредитов, обусловлены желанием банка обеспечить хорошую прибыльность своей деятельности.

Во-первых, Сбербанк является крупнейшим коммерческим банком в России и занимает значительную долю рынка финансовых услуг. Это позволяет банку диктовать условия кредитования и устанавливать высокие процентные ставки, ведь клиенты могут быть ограничены в выборе других кредитных организаций.

Во-вторых, предоставление кредитов с высокими процентными ставками позволяет компенсировать риски, связанные с невозвратом заемных средств. Сбербанк, как любой другой кредитор, сталкивается с риском невозврата кредита со стороны заемщиков. Повышенные процентные ставки позволяют банку получать дополнительную прибыль, которая может быть использована для покрытия потерь.

Наконец, банки также учтывают стоимость привлечения ресурсов на финансовом рынке. Если ставки на привлечение средств для банка повышаются, то он также может повысить процентные ставки по выдаваемым кредитам, чтобы сохранить свою прибыльность.

Конкурентность на рынке

Сбербанк является одним из крупнейших банков в России и находится в состоянии конкуренции с другими банками на рынке финансовых услуг. Большое количество потенциальных заемщиков и спрос на кредиты делают этот рынок весьма конкурентным.

Для поддержания своей позиции и удержания клиентов Сбербанк прибегает к различным стратегиям, включая предоставление кредитов под высокий процент. Высокие процентные ставки позволяют банку компенсировать риски, связанные с предоставлением кредитов, а также обеспечивают дополнительный доход для банка.

Несмотря на высокие проценты, Сбербанк активно привлекает клиентов, предлагая им удобные условия и широкий спектр банковских услуг. Банк активно разрабатывает новые продукты и сервисы, предлагая индивидуальные программы кредитования под различные потребности клиентов.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

- Почему Сбербанк снижает актуальные ставки

- Реально ли вообще снизить ставку по кредиту

- Программа рефинансирования в Сбербанке

- Рефинансирование в других банках

- Как проходит перекредитование в другом банке

- Если речь об ипотеке

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 5 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

- 10 июня 2019 — 7,75%;

- 29 июля 2019 — 7,5%;

- 29 октября 2019 — 6,5%;

- 13 февраля 2020 — 6%;

- 29 апреля 2020 — 5,5%;

- 25 июня 2020 — 4,5%

- 29 июля 2020 — рекордно низкие 4,25%.

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

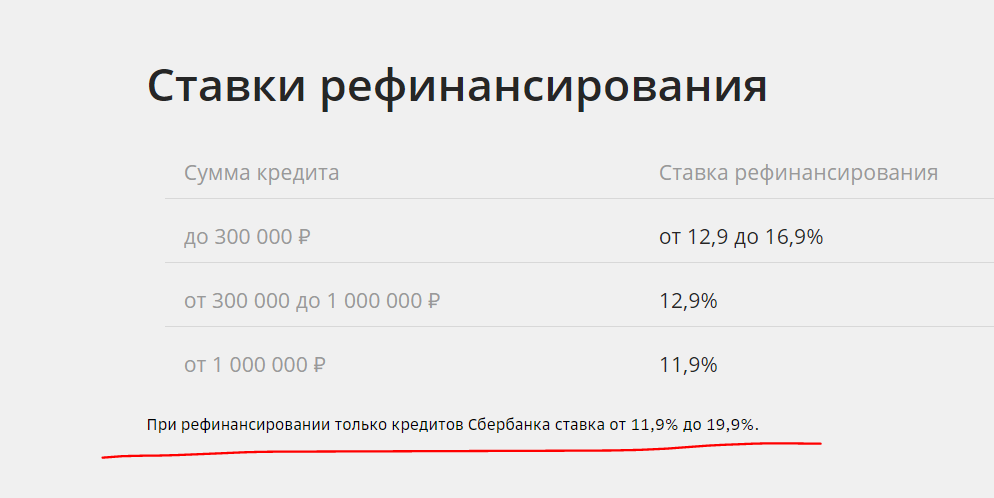

- сумма договора — 60 000 — 3 000 000 рублей (если кредит открыт в другом банке, минимальная сумма — 30 000);

- ставка зависит от суммы и от банка, выдавшего перекрываемый кредит, — 11,9-19,9%;

- срок заключения нового договора — 1,5 лет.

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

- ВТБ. Ставка при сумме до 999 999 — 12,9-17,2%. При сумме выше 1 миллиона рублей — 11,9-15,9%.

- Газпромбанк. При подключении страховки ставка составит всего 8,9%. Без нее — 13,9 или 14,9%.

- Райффайзенбанк. При покупке страховки ставка составит рекордно низкие 7,99%. Без полиса — 10,99-11,99%. То есть при любом раскладе — выгодно.

- Россельхозбанк. Базовая ставка со страхованием — 8%. При отказе от страховки — 10,5% при сумме сделки от 1 000 000 рублей и 12,5% — если сумма меньше.

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

Для рассмотрения заявки на перекредитование “чужим” банком нужно предоставить паспорт, 2-НДФЛ и документы по перекрываемому кредиту. Запрос рассматривается пару рабочих дней. При принятии положительного решения оглашается ставка. Ваша задача — сделать расчет и определить выгодность процедуры. Если выгода есть, соглашайтесь на заключение договора.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

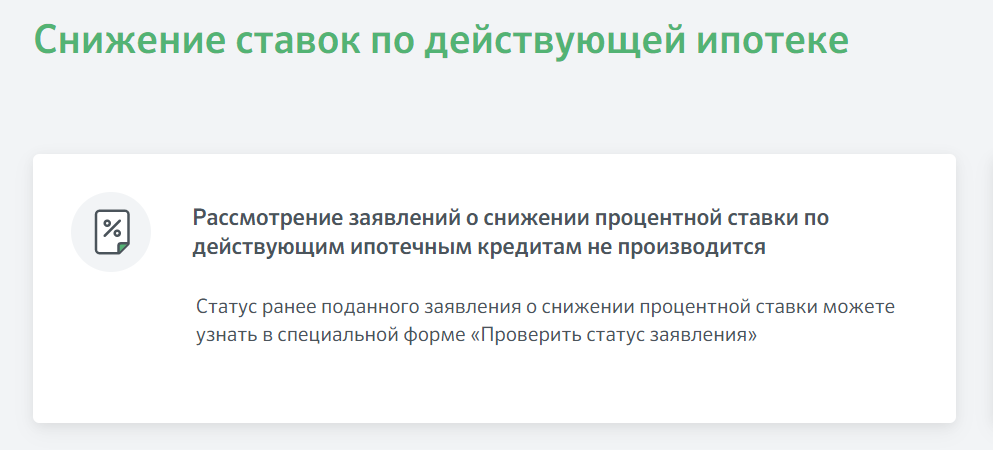

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Сбер повысил ставки по ипотеке на новостройки и «вторичку»

Сбер объявил о повышении ставок по ипотечным программам с 8 августа. Показатель вырос на 0,8 п.п. Теперь минимальная ставка на новостройки в кредитной организации равна 11,4%, а на «вторичку» — 11,7%. Минимальный первоначальный взнос по программам составляет 10%.

«Сбербанк дольше всех на рынке из крупнейших банков удерживал ставки по ипотеке на неизменном уровне после повышения ключевой ставки ЦБ. Однако текущие рыночные условия вынуждают нас с 8 августа скорректировать ставки на 0,8 п. п. по базовым ипотечным программам»,— рассказали в пресс-службе банка.

Возможны новые повышения ставок

Как отметил руководитель комитета по аналитике Российской гильдии управляющих и девелоперов (РГУД) Михаил Хорьков, скорее всего, это не последнее изменение ставок по ипотечным программам.

«C момента повышения ключевой ставки рынок находится в стадии корретировки рыночных продуктов. Большинство участников рынка уже повысили ставки по программам. Но цикл повышения ключевой ставки не завершен, и банки могут принимать решения не только по факту решений ЦБ РФ, но и учитывая те сигналы, которые будут поступать от регулятора», — сказал Михаил Хорьков.

Также он отметил, что корректировки по ипотечным программам возможны в конце лета и осенью, и эти изменения будут не в пользу заемщиков.

Спрос уже растет

По словам руководителя аналитического центра «ИНКОМ-Недвижимость» Дмитрия Таганова, следствием увеличения ставок по ипотечным программам стал рост спроса.

«Повышение пока не очень существенное, нужно смотреть, что будет дальше. Если эта тенденция продолжится, то сначала это приведет к увеличению спроса — как обычно бывает. Когда ставки идут в рост, то в начале повышения люди стараются успеть, пока условия кредитования не ухудшились, все хотят купить быстрее, что создает ажиотаж», — отметил специалист.

Дмитрий Таганов подчеркнул, что, если ставки дорастут до серьезных показателей — например, на 10%, тогда спрос упадет, но до этого покупательская активность будет только расти.

Финансовый директор Time Development, девелопер ЖК «Новая Щербинка» Евгений Платонов, в свою очередь, считает, что на данный момент на рынке новостроек повышение ставок Сбера заметно не скажется.

«Серьезные последствия мы увидим в случае, если субсидированную ипотеку отменят. Тогда продажи на новостройки встанут, и спрос может перекинуться на «вторичку»», — заявил спикер.

Продажи не просядут

По мнению директора департамента ипотечного кредитования Est-a-Tet Алексея Новикова, падения продаж по ипотеке после увеличения ставок ждать не стоит.

«Сбербанк поднял ставки только по стандартным программам, условия по ипотеке с господдержкой, семейной ипотеке, которые также популярны у покупателей, не изменились», — напомнил эксперт.

Также он сообщил, что, по данным департамента ипотечного кредитования компании Est-a-Tet, во II квартале 2023 года в Московском регионе в массовом сегменте 37% ипотечных кредитов было выдано по государственной программе и 32% — по семейной ипотеке. Доля сделок по стандартным ипотечным программам составила 25%.

Напомним, в начале августа Сбер объявил о снижении ставок по ипотечным программам с государственной поддержкой.