Скоринговый балл для одобрения кредита

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

Что такое скоринговый балл в кредитной истории?

Раньше, заявку на кредит от клиента рассматривали кредитные работники банков. На основании представленной информации специалист выносил решение о возможности предоставления кредита. Это было долго и существовал риск ошибок и предвзятого отношения к клиенту. В связи с развитием автоматизированных технологий, банки начали применять скоринговую систему расчета кредитоспособности клиента. Система применяется при получении небольших кредитов, если требуется крупная сумма, дополнительно к скоринговому расчету специалист банка выносит мотивированное суждение, и заявка рассматривается кредитным комитетом индивидуально по каждому заемщику.

Скоринговый балл – это показатель платежеспособности заемщика, выраженный в цифровом формате. Чем больше балл, тем выше вероятность одобрения заявки. Даже с нулевой кредитной историей заемщик будет иметь свой рейтинг. Он будет зависеть от пола, возраста, места работы, должности, наличия собственности и т. д.

Если клиент уже пользовался кредитами банков или оформлял займы в МФО, скоринговый балл будет зависеть от качества обслуживания им своих долгов. Расчет рейтинга заемщика по кредитной истории осуществляется БКИ. При заказе отчета, пользователю будут предоставлена информация.

Какой максимальный скоринговый балл?

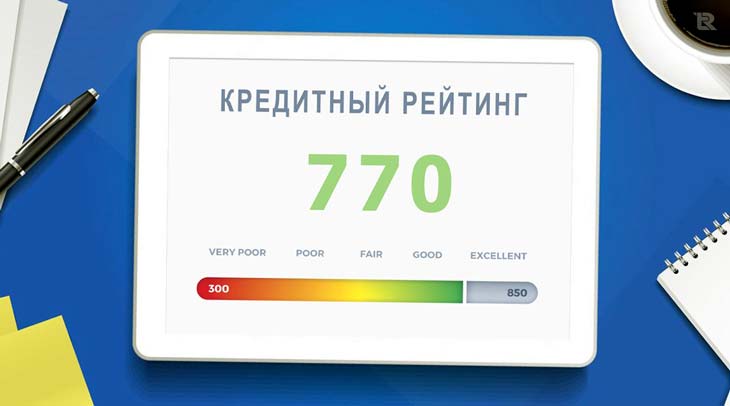

Расчет кредитного рейтинга заемщика производится пока тремя самыми крупными БКИ, информация заемщикам передается двумя БКИ: НБКИ, ОКБ. Системы расчетов скорингового балла в разных БКИ различны, поэтому максимальный балл также различается в зависимости от компании. Например, в НБКИ – 850 баллов.

Расчет рейтинга заемщика может быть произведен по трем шкалам:

- 1–900;

- 1–1300;

- 300–850.

В зависимости от применяемого метода, показатель у одного и того же заемщика может быть разный.

Максимальный скоринговый балл заемщиков, чья КИ находится в ОКБ, – более 961. Дополнительно рассчитываются рисковой индикатор, индикатор достоверности, учитывается код скоринга.

Какой должен быть скоринговый балл для одобрения кредита?

В среднем, чтобы кредит был одобрен значение скорингового балла должно быть не менее 600 баллов.

Для банков балл, рассчитанный Бюро, не является главным критерием при принятии решения о выдаче. Кредиторы самостоятельно рассчитывают рейтинг заемщика, учитывая его КИ и дополнительную информацию, полученную из анкеты. Если скоринговый балл больше 1000, то кредит банком будет одобрен. Скоринговый балл меньше 250–300, например, 111, – что значит низкая вероятность одобрения кредита.

Как узнать скоринговый балл бесплатно?

По закону, любой пользователь 2 раза в год сможет бесплатно узнать свой скоринговый балл, заказав кредитный отчет в БКИ.

Сначала потребуется узнать, где хранится кредитная история заемщика. Это можно сделать через портал Госуслуги.

Получение кредитного рейтинга на примере НКБИ:

- Открыть официальный сайт Бюро nbki.ru.

- Нажать «Получить кредитный рейтинг».

Клиент может заказать полный кредитный отчет или только расчет кредитного рейтинга.

Поскольку КИ пользователя зачастую хранится в нескольких Бюро, чтобы узнать свой рейтинг, пользователю нужно заказать отчеты во всех организациях.

Методика подсчета скорингового балла

При расчете применяются различные подходы. Каждому показателю, присваивается определенное количество баллов, затем они суммируются и получается итоговый рейтинг заемщика.

Например, как рассчитывается рейтинг в БКИ «Русский Стандарт» по отдельным показателям:

Какие личные данные влияют на скоринг балл?

Кроме качества обслуживания ранее полученных кредитов и займов, на скоринг балл оказывают влияние такие показатели, как возраст заемщика, его место работы, должность, образование, количество иждивенцев, величина дохода, регион проживания и т. д.

Как повысить свой скоринговый балл?

Поскольку рейтинг заемщика зависит от множества показателей, для увеличения скорингового балла можно сделать следующее:

Как оценить персональный кредитный рейтинг?

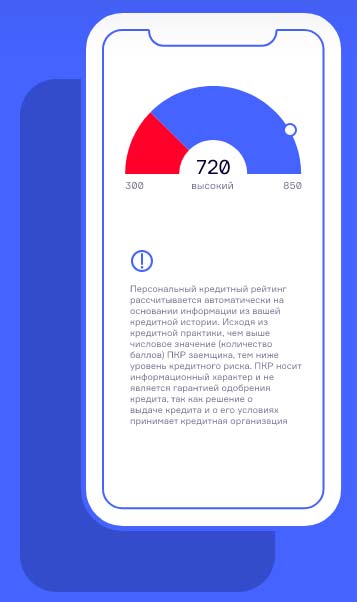

Когда вы берете первый кредит или начинаете пользоваться кредитной картой, у вас появляется кредитная история и персональный кредитный рейтинг (ПКР). Зачем нужен кредитный рейтинг и как за ним следить?

Что значит Персональный кредитный рейтинг

Персональный кредитный рейтинг — это показатель кредитоспособности человека , оценка его добросовестности при обслуживании и возвращении прежних долгов. Он рассчитывается в баллах на основании записей кредитной истории и помогает понять, на какие условия заемщик может рассчитывать при подаче заявки на новый кредит в банке. Чем выше ваш персональный кредитный рейтинг, тем больше шансов получить кредит на выгодных условиях — на больший срок, на более крупную сумму, по более низкой ставке.

При расчете рейтинга учитывается, как часто заемщик брал кредиты, насколько добросовестно их гасил, показатель его кредитной нагрузки и некоторые другие параметры. Каждому заемщику присваивается свой «цвет» рейтинга в зависимости от уровня кредитоспособности.

У заемщиков с самым с низким уровнем ПКР — от 1 до 149 баллов красный цвет и самые низкие шансы получить кредит. Желтый цвет показывает среднее качество кредитоспособности заемщиков — их рейтинг от 150 до 593 баллов. Светло-зеленый цвет обозначает высокое качество заемщиков с персональным кредитным рейтингом 594-903 балла. И, наконец, очень высокое качество кредитоспособности заемщика обозначается ярко-зеленым цветом и соответствует рейтингу 904-999 баллов.

Что влияет на кредитный рейтинг

Значение ПКР зависит от того, как часто вы берете и насколько аккуратно погашаете кредиты в банках, а также от количества кредитных заявок и принятых по ним решений.

- Повышает рейтинг своевременное внесение платежей по всем видам кредитов и займов. Вовремя платить по долгам — самый лучший стимул для роста кредитного рейтинга. Также показатель ПКР зависит от кредитного стажа: чем больше лет вы берете и погашаете кредиты, тем выше рейтинг.

- Понижают рейтинг просрочки по кредитам и займам: чем чаще допускается несвоевременное погашение платежей, тем ниже рейтинг. Также на его значение может негативно повлиять большое количество заявок на кредит, поданное в несколько банков одновременно или за очень короткий срок. Отказы в кредитах тоже могут быть негативным сигналом для других кредиторов.

Как Персональный кредитный рейтинг помогает при получении кредита

ПКР носит информационный характер и может не использоваться банком при решении по вашей кредитной заявке. То есть его высокое значение не гарантирует одобрение кредитной заявки: банк помимо кредитной истории и собственно рейтинга учитывает размер залога, объем первоначального взноса (если речь об ипотеке или автокредите), а также подтвержденные доходы.

Тем не менее высокий ПКР служит надежным ориентиром для заемщика и подсказывает, насколько выгодными будут условия по новому кредиту. Любая новая запись в кредитной истории изменяет значение ПКР, поэтому перед подачей кредитной заявки важно проверять кредитный рейтинг и следить за его динамикой. Это не только бесплатно, но и не ограничено в количестве запросов.

Дополнительным бонусом при запросе ПКР на сайте НБКИ служат кредитные предложения банков, которые в наибольшей степени соответствуют полученным баллам. Часто они оказываются выгоднее, чем там, куда заемщик первоначально собирался направить запрос.

Как получить кредитный рейтинг и правильно понять его значение

Вы можете узнать Персональный кредитный рейтинг онлайн за три простых шага.

- Шаг первый. Чтобы узнать кредитный рейтинг, сначала надо зарегистрировать личный кабинет на сайте Национального бюро кредитных историй. В качестве логина используйте адрес электронной почты и придумайте надежный пароль по обычным правилам: комбинация из заглавных и строчных букв, а также цифр и не менее восьми символов.

- Шаг второй. Авторизуйтесь через сайт «Госуслуги» — это нужно, чтобы избежать утечки ваших персональных данных. Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите данные с помощью учетной записи на «Госуслугах».

- Шаг третий. Выберите услугу «Узнать свой ПКР» и нажмите на неё. Практически мгновенно вы получите свой показатель. Вы можете запрашивать Персональный кредитный рейтинг бесплатно любое количество раз.

Узнав свои баллы, можно оценить и шансы на получение любого кредита перед подачей заявки. Если у вас высокое или очень высокое качество заемщика (показатель ПКР выше 600 баллов и вы находитесь в «зеленой» цветовой зоне рейтинга), вы с большой долей вероятности получите одобрение банка по кредиту любого типа.

Что такое персональный кредитный рейтинг и как его узнать бесплатно самостоятельно или платно через посредников

Персональный кредитный рейтинг (скоринг) — это специальный цифровой индикатор, с помощью которого банки, страховые компании, негосударственные пенсионные фонды и некоторые работодатели определяют уровень надежности клиента или потенциального сотрудника.

Это понятие имеет и другое название — скоринговый балл. Показатель формируется на основе кредитной истории человека. Расшифровать значение просто: чем больше цифровое значение рейтинга (баллов), тем больше уровень доверия к заемщику или сотруднику. Если вы никогда до этого момента не оформляли займов, то ваш скоринговый балл будет равен нулю.

Показатели кредитного рейтинга позволяют заемщикам оценить свои шансы на получение кредита, ипотеки, рефинансирования или других видов заимствования.

Отличие кредитной истории от кредитного рейтинга (скоринга)

В России существует несколько бюро кредитных историй. Банки вправе самостоятельно выбирать, с какими из них сотрудничать. Некоторые финансовые учреждения передают информацию о своих заемщиках сразу в несколько бюро. Так формируется кредитная история субъекта, которая прямым образом влияет на одобрение новых займов.

Многие ошибочно путают такие понятия, как «кредитный рейтинг» и «кредитная история», приравнивая их. По этой причине разъясним отличия:

- Кредитная история формируется на основании данных, передаваемых банками и другими финансовыми организациями. В ней содержатся персональные данные человека (субъекта кредитной истории), общая информация о количестве действующих и погашенных займов, а также информация о наличии или отсутствии просрочек по платежам.

- При принятии решения о выдаче кредита или займа банки опираются на информацию, указанную в кредитной истории заемщика. Сформированный отчет расскажет о том, были у человека просрочки и сколько они длились, передавались ли договоры коллекторам и были ли по ним судебные решения, была ли процедура банкротства физического лица.

- Кредитный рейтинг (скоринг) — балл, который может быть как высоким, так и низким. При этом в каждом бюро этот скоринговый показатель отличается. Все дело в том, что разные БКИ самостоятельно формируют свой рейтинг, поэтому он носит исключительно информационный характер.

Кредитная история состоит из следующих частей:

- титульная часть (в которую входят персональные данные заемщика: ФИО, паспортные данные, ИНН и СНИЛС);

- основная часть. В ней содержится информация о текущих обязательствах перед кредиторами и вступивших в силу решениях суда о взыскании денежных средств, банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает;

- информационная часть, в которой содержится сведения о том, подавал ли субъект кредитной истории заявки на получение финансирования, на какие именно программы, какие были результат рассмотрения (положительные или отрицательные);

- закрытая часть, которую видит только заемщик. В ней указана информация о том, кто запрашивал кредитную историю человека и кто передавал в нее информацию.

На основе кредитной истории формируется кредитный отчет, в котором многие БКИ сразу же отображают кредитный (скоринговый) рейтинг.

В законе о кредитных историях нет четких требований о том, как ее оформлять. Поэтому многие бюро публикуют на своих сайтах информацию о том, как читать полученный отчет. С примерами кредитных досье из разных БКИ Вы сможете ознакомиться ниже. Также необходимо отметить, что крупные банки самостоятельно проводят скоринг, не опираясь на рейтинг, полученный из бюро (т.е. рейтинг, который отображается в кредитных отчетах, полученных из БКИ, нужен скорее для справки, чтобы заемщик мог оценить свои шансы на получение заимствований).

Задача кредитного скоринга

Скоринговые программы используются кредиторами для оценки рисков. Такой подход стал возможен благодаря развитию цифровых технологий. В наше время любой человек может отправить онлайн заявку на получение финансирования прямо из дома (не посещая отделение выбранного банка). Чтобы автоматизировать и ускорить процесс принятия решений по таким заявкам и был внедрен скоринговый мониторинг. То есть именно программа на начальной стадии оценивает потенциального заемщика и принимает решение, выдавать кредит или нет. Таким образом отсеиваются неблагонадежные клиенты, а кредиторы за счет этого экономят время и ресурсы.

Как формируется кредитный рейтинг

Цифровой балл формируется на основании истории заемщика и зависит от количества просрочек, запросов в бюро, общей долговой нагрузки, а также следующих параметров, единых для всех БКИ:

- возраст истории клиента. Чем дольше заемщик пользуется услугами кредитных компаний и чем дисциплинированнее погашает долговые обязательства, тем больше будет скоринговый балл. Из этого следует, что рейтинг заемщика с небольшим периодом выплаты (менее 1 года), будет оценен не слишком высоко;

- качество исполнения обязательств. Самый важный параметр при формировании кредитного рейтинга, который показывает насколько ответственно конкретный человек обслуживает свои заимствования. Просроченные платежи сроком дольше 30 дней способны существенно снизить количество баллов в кредитном рейтинге (скоринге);

- долговая нагрузка. Часто заемщики оформляют несколько банковских продуктов, данные о которых в обязательном порядке отображаются в БКИ. Действующие кредитные карты даже в случае их неиспользования способны снизить общий скоринговый балл;

- отсутствие кредитной истории. Если заемщик никогда до этого не оформлял и не выплачивал займы, то его скоринг будет равен нулю. Сказать, что это плохой рейтинг — нельзя, но все же банки не так охотно доверяют клиентам, которых невозможно оценить, как потенциальных заемщиков. При этом если человек уже брал заем в каком-то конкретном банке и вовремя его погашал, то доверие со стороны данного кредитора будет выше;

- количество запросов в бюро. Банки, работодатели и сами заемщики могут запрашивать информацию о кредитной истории с целью ознакомления. Но здесь стоит учесть тот факт, что количество таких обращений напрямую влияет на скоринг клиента. Старайтесь избегать одновременной подачи запросов нескольким кредиторам и прибегать к такой мере только при необходимости.

- возраст заемщика и социальное положение. Пенсионерам, студентам и другим не защищенным категориям людей (в плане финансового положения) кредитные учреждения неохотно выдают кредиты.

Если вы планируете оформить ипотечный или потребительский кредит на крупную сумму, рекомендуем проверить кредитную историю. Тем более сделать это можно бесплатно. При наличии активных карт, которыми вы не пользуетесь, обратитесь в банки и закройте их на основании личного заявления. В этом случае кредитный рейтинг улучшится, а значит и повысятся шансы на получение одобрения со стороны банков.

Каким образом работает кредитный скоринг

Чтобы оценить платежеспособность и кредитоспособность потенциального заемщика, финансовые компании вводят данные, взятые из его кредитной истории, в специальную программу, которая производит подсчеты и выводит итоговый балл (тот самый кредитный рейтинг). Цель использования такого ПО и подхода — автоматизация в принятии решений. У всех банков разные требования к клиентам, а значит и разные требования и к скорингу. Работает вся эта система следующим образом:

- Финансовая организация вводит данные потенциального заемщика (размер дохода, информацию о трудовой занятости, семейное положение и другие параметры, указанные выше).

- Скоринговая программа обрабатывает полученную информацию и сопоставляет ее с требованиями кредитора.

- В итоге система выдает итоговый балл.

По каждой программе кредитования финансовая компания (банк, МФО и другие) выставляют минимальное количество баллов, необходимых для одобрения. Если количество баллов не дотягивает до минимального значения, то заемщик получает автоматический отказ. В такой ситуации возможность влияния человеческого фактора минимальна. То есть до специалистов кредитных учреждений доходят заявки только от потенциально благонадежных заемщиков.

Разновидности кредитного скоринга

Кредиторы проводят скоринг не только на этапе заключения сделки, но и на протяжении действия всего кредитного договора. Для этого применяются следующие виды мониторинга:

- Application-scoring (или скоринг заявки). Эта модель применяются на этапе принятия решения по заявке. С помощью данного вида кредитного скоринга выставляется первичная оценка платежеспособности потенциального клиента. Модель анализирует анкетные данные клиента и выставляет балл, рассчитанный на основе статистических данных. По результатам такого анализа принимается решение о выдаче кредита или отказе.

- Collection-scoring. Такой анализ применяется в отношении проблемных клиентов. Причем он бывает двух видов: soft-collection (используется на первоначальной стадии взыскания долгов) и hard-collection (используется после передачи данных коллекторским агентствам).

- Behavioral-scoring (или скоринг поведения). Данный вид кредитного анализа используется по договорам с возобновляемой кредитной линией, чтобы оценить поведение заемщика на определенном промежутке времени (изменение уровня доходов, наличие или отсутствие просроченных платежей, длительность просрочек). Используется в основном в сфере кредитных карт и влияет на такой показатель, как кредитный лимит.

- Fraud-scoring. Используется в связке с другими методами скоринга. Основная задача — оценка вероятности мошеннических действий со стороны заемщика. Часто применяется вместе с application-scoring.

Что означают баллы из кредитного рейтинга

Чем выше значение показателя кредитного рейтинга, тем лучше кредитная история в целом и выше шансы на получение финансирования. Банковские учреждения охотнее сотрудничают с теми заемщиками, которые зарекомендовали себя с положительной стороны. Граждане с высоким значением персонального кредитного рейтинга (ПКР) могут претендовать на льготные условия по кредитным продуктам и получать специальные предложения.

Кредитный скоринг — отличный инструмент для оценки, с помощью которого клиенты самостоятельно могут анализировать шансы на получение займов.

В разных бюро значение кредитного рейтинга по каждому заемщику может отличаться. Все дело в том, что БКИ формируют скоринговый балл только на основании имеющейся у них информации по конкретному субъекту (если заемщик брал кредит, ипотеку или другие заимствования в различных банках, то и информация о нем может храниться в разных БКИ).

Приведем параметры оценки портрета заемщика в наиболее крупных российских бюро.

Национальное бюро кредитных историй (НБКИ)

Наивысший балл, которого удостоены заемщики с идеальной кредитной репутацией — 850. Далее шкала выглядит так:

- 850-800 — высокий уровень ПКР;

- 701-799 — хороший кредитный рейтинг;

- 601-699 — среднее значение ПКР;

- 300 – 599 — низкий кредитный скоринг и минимальные шансы на получение финансирования;

- От 0 до 299 — критический показатель ПКР и категорический отказ со стороны банков.

Эквифакс

В этом бюро скоринговый балл может принимать значения от 0 до 999 и расшифровываться следующим образом:

- 951-999 — высокий рейтинг и шансы на получение финансирования;

- 896-950 — благонадежный заемщик с хорошей кредитной историей;

- 766-895 — средний уровень (банк может отказать без объяснения причин);

- 596-765 — вероятность одобрения крайне мала ввиду частых просрочек;

- 1-595 — клиентов с таким рейтингом ждет категорический отказ.

Объединенное бюро кредитных историй (ОКБ)

Крупнейшее российское бюро, куда предоставляет информацию о своих заемщиках Сбербанк, оценивает рейтинг следующим образом:

- выше 961 баллов — отличная кредитная история;

- 801-960 — хороший скоринговый балл;

- 721-800 — средний показатель, есть большой риск получить отказ;

- 641-720 — плохой кредитный скоринг;

- ниже 560 — безнадежный заемщик или банкрот.

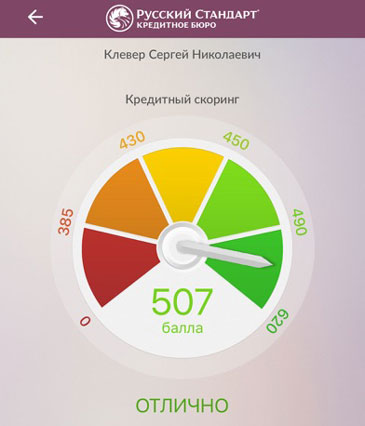

Русский стандарт

Шкала этого бюро варьируется от 0 до 620 баллов. Показатель скоринга от 0 до 385 говорит о том, что у заемщика плохая кредитная история и минимальные шансы на получение нового займа. В остальных случаях клиент может претендовать на одобрение с разной вероятностью.

Влияние кредитного рейтинга (скоринга) на возможность получения кредита, ипотеки или других займов

Своевременное внесение платежей по всем обязательствам — гарантия высокого скорингового балла и доверия со стороны банков. Персональный кредитный рейтинг — это лицо заемщика, которое финансовые компании оценивают в первую очередь. Подобный цифровой показатель при принятии окончательного решения может повлиять на следующие параметры:

- Сумма кредита. Если кредитный рейтинг принимает пограничные значения, то банки часто снижают размер займа до минимального. Цель следующая — проверить насколько качественно заемщик будет исполнять обязательства перед тем, как одобрить кредит на большую сумму.

- Процентная ставка. Заемщики с высоким кредитным рейтингом получают займы под самые выгодные процентные ставки. Банки охотно сотрудничают с такими клиентами и доверяют им.

- Окончательное решение. Если рейтинг клиента высок, то вероятнее всего, он получит одобрение от банка, чего нельзя сказать о тех заемщиках, чья репутация была испорчена.

Как узнать свой кредитный рейтинг бесплатно в режиме онлайн

Действующее законодательство дает возможность заемщикам узнать свой персональный кредитный рейтинг (если БКИ, где хранится КИ заемщика, его рассчитывает) и историю бесплатно два раза в год в электронном варианте, и один раз в год на бумажном носителе. Получить отчет можно как самостоятельно, так и через посредников.

Чтобы получить свое досье, нужно узнать, в каких БКИ оно хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй (ЦККИ). Самостоятельно сделать это можно через сайт ЦБ (читайте подробнее в отдельном материале о том, как узнать кредитную историю). Если у Вас есть подтвержденный аккаунт на портале Госуслуг, то Вы также можете запросить информацию о том, где хранится кредитный отчет, войдя в личный кабинет. Получить саму кредитную историю и рейтинг через портал Госуслуг или сайт ЦБ нельзя. Список бюро, работающих на территории РФ:

-

. Это бюро предлагает клиентам узнать свой кредитный рейтинг неограниченное число раз (при условии подтвержденной учетной записи на портале Госуслуги). (предоставляет информацию о персональном кредитном рейтинге бесплатно не более двух раз в год).

- Кредитное бюро «Русский стандарт». . . .

- Межрегиональное бюро кредитных историй «Кредо». .

После получения списка БКИ, нужно отправить туда запросы. Сделать это можно следующим образом:

- через сайт и личный кабинет бюро;

- прийти в офис с паспортом и там получить КИ;

- отправить заявление по электронной почте (предварительно заверив электронную подпись);

- отправить нотариально заверенное бумажное письмо или телеграмму.

Стоимость платной проверки кредитного рейтинга

Платной услуга скоринга становится в том случае, если заемщик запрашивает рейтинг в одном и том же БКИ больше двух раз за текущий год. Это правило не распространяется на НБКИ. Стоимость платной проверки кредитного скоринга будет зависеть от тарифов конкретного бюро. В ОКБ можно узнать свой кредитный рейтинг за 390 рублей в режиме онлайн и 600 рублей по другим каналам (почтой, телеграммой). При этом время получения составляет 10 минут. В «Эквифакс» – 395 рублей, в «Русский стандарт» — 379 рублей (и 899 руб., если Вы решите оформить подписку).

В сети интернет много посредников, которые предлагают услуги по проведению скоринга. Если вы не израсходовали 2 бесплатные проверки, обращение к ним не имеет смысла.

Наиболее популярный посредник: Mycreditinfo. Стоимость – 1780 рублей.

Можно ли повысить кредитный рейтинг

Кредитный рейтинг — показатель, от которого зависит уровень доверия финансовых организаций к потенциальным клиентам. Если заемщик обнаружил, что его скоринговый балл имеет низкое значение, то рекомендуем воспользоваться следующими советами:

- Низкий кредитный рейтинг говорит в первую очередь о том, что ранее заемщик допускал просрочки по обязательствам. Попробуйте это исправить: погасите все долги, через время обратитесь в банк с просьбой выдать новый заем и оплачивайте его четко в срок. Так ваша история постепенно улучшится, а показатель ПКР станет выше.

- Воздержитесь от посещения нескольких банков с целью повысить вероятность одобрения. Частые запросы в БКИ только способствуют снижению кредитного рейтинга. Выбирайте те финансовые организации, где вы исправно платили по обязательствам и не допускали просрочек.

- При оформлении новых кредитов обращайтесь в зарплатные банки — в этом случае кредиторы часто идут навстречу и одобряют займы своим клиентам.

Оформляя новый потребительский кредит или активируя очередную карту, не забывайте о главном правиле: берешь чужие деньги, а отдаешь свои. Рассчитывайте свои финансовые возможности и не берите займы без особой нужды. В этом случае вам не придется переживать о своем кредитном рейтинге и способах его улучшения. Читайте в нашем следующем материале подробнее о том, как улучшить свой кредитный рейтинг.

Итог (ответы на распространенные вопросы по поводу кредитного рейтинга)

При расчете ПКР учитывается, как часто заемщик брал займы, насколько ответственно выполнял свои обязательства перед кредиторами, высока ли его кредитная нагрузка.

Просроченные платежи по долговым обязательствам, большое количество запросов на получение кредитования, частые заявки на получение кредитной истории, переуступка прав требований снижают скоринговый балл.

Сведения о кредитной истории БКИ получают от кредиторов, а те могут сотрудничать с разными бюро. Поэтому информация, на основе которой делается оценка, может различаться. Также у каждого бюро своя методология подсчета кредитного рейтинга.

Да, персональный кредитный рейтинг предоставляется бесплатно неограниченное число раз (по крайне мере в НБКИ).

Кредитный скоринг (от английского термина «score», что в переводе на русский язык означает «счет») – это оценка кредитной истории действующего или потенциального заемщика, основанная на статистических данных, взятых из кредитной истории. Оценка проводится с помощью специальных программ и показывает, насколько надежным плательщиком является человек. ПКР физического лица выражается в баллах. Чем выше его значение, тем больше шанс на одобрение заявки на получение финансирования.

Кредитный рейтинг: зачем нужен и как его улучшить

По статистике Центробанка, 42,1 миллиона россиян имеют действующие кредиты, треть из них — два или больше. Займы оформляют на разные цели, но иногда деньги нужны срочно: например, на ремонт или лечение. Чтобы в ответственный момент банк одобрил кредит под выгодный процент, у заемщика должен быть хороший кредитный рейтинг. Разбираемся, из чего складывается рейтинг и как его улучшить, вместе с Владимиром Шикиным — заместителем директора по маркетингу в АО «Национальное бюро кредитных историй» (НБКИ).

Как устроен кредитный рейтинг

Кредитный рейтинг, или скоринговый балл, — изменяющийся показатель, который отражает кредитоспособность заемщика. Не только перед банками: информацию для рейтинга используют микрофинансовые организации (МФО), юридические и частные лица, органы власти, ломбарды и даже компании каршеринга.

Кредитный рейтинг рассчитывается на основании кредитной истории — отчете о займах человека за определенный период времени. В нем отражены самые важные сведения: количество действующих и уже выплаченных займов, наличие просрочек по выплатам, количество запросов банками кредитной истории и отказов в займах. В отчете есть и сведения о взысканиях судебными приставами алиментов, оплаты услуг ЖКХ и других долгов.

Многие считают, что для высокого кредитного рейтинга достаточно, чтобы не было просрочек по платежам, но на самом деле есть много других факторов. Например, к человеку, который брал пять разных кредитов и по одному допустил просрочку, у банков будет больше доверия, чем к тому, кто один раз взял небольшой кредит и сразу его выплатил. Иными словами, на рейтинг влияет не только своевременное внесение платежей, но и продолжительность кредитного стажа, разнообразие полученных кредитов и другие факторы.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Кредитную историю формируют все кредитные организации, а собирают бюро кредитных историй — чтобы в итоге вывести балл рейтинга. В России его считают 7 аккредитованных бюро кредитных историй (БКИ). Почти все используют одну и ту же шкалу с диапазоном 1–999 баллов, где:

- 1–399 — низкий балл, с таким получить кредит крайне сложно

- 400–599 — средний балл, получить заем легче, но все еще сложно

- 600–799 — высокий балл, с таким можно получить даже ипотеку

- 800–999 — очень высокий балл, кредит, вероятнее всего, будет одобрен

Важно помнить, что свежим записям придается больший вес. Просрочка пятилетней давности не так важна, как своевременно внесенные платежи год назад. Кредитная история хранится 7 лет с последней записи о погашении кредита. Но если семь лет назад человек взял кредит и не закрыл его, то кредитор постоянно обновляет информацию о задолженности, и она остается в истории.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Какие критерии лежат в основе рейтинга

Чаще всего БКИ и банки смотрят на то, как заемщик ведет себя по отношению к кредиту. Хорошее впечатление на банк производит заемщик, который:

- Показал на примере прошлых кредитов, что может своевременно выплачивать долги

- Уже использовал разные виды кредитов — например, потребительский кредит, кредитную карту и ипотеку

- Имеет длинную кредитную историю — чем она длиннее, тем очевиднее банку поведение клиента. А это означает меньше рисков и больше доверия

- Не пропадает с «кредитных радаров» — чем свежее данные в кредитной истории, тем лучше для рейтинга

Кредитный рейтинг влияет не только на получение кредита в банке. От него может зависеть стоимость страховок — например, каско. Он может повлиять даже на получение работы. Рейтинг — синоним ответственности, и работодатели заинтересованы принимать ответственных сотрудников, которые способны поддерживать порядок в финансах, — особенно на материально ответственные позиции. Поэтому они могут запросить доступ к рейтингу и на его основе принимать решение.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Что влияет на кредитный рейтинг

Верный способ испортить кредитный рейтинг — не выполнить обязательства по кредитам: просрочить выплаты или, допустим, не вернуть долг.

Сильнее всего снижают кредитный рейтинг две вещи: просрочки по любому виду кредита и так называемое авантюрное кредитное поведение, когда человек веерно рассылает много заявок. Например, в одном банке просит 5 тысяч рублей, в другом — 20 тысяч, в третьем — 75 тысяч, лишь бы дали. Это свидетельствует о нехорошем состоянии его личной экономики: человек не понимает, что ему нужно.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Вот несколько простых правил, которые помогут поддерживать хороший кредитный рейтинг:

- Пользуйтесь кредитными продуктами — например, картой

- Не допускайте просрочек по платежам

- Следите за кредитной нагрузкой — чем больше у вас незакрытых долгов, тем меньше вероятность, что вам одобрят новый заем

- Не делайте импульсивных и необдуманных заявок на кредиты

Даже, казалось бы, безнадежно испорченный кредитный рейтинг можно исправить. Для этого нужно прежде всего погасить все задолженности и начать в срок вносить все выплаты. После этого можно открыть новый кредитный продукт — лучше всего подойдет кредитная карта. Ей нужно активно пользоваться и закрывать долг ежемесячно в срок — от полугода регулярных платежей сделают вашу кредитную историю более привлекательной.

Чтобы исправить рейтинг, нужно получить свежие записи о добросовестном исполнении обязательств. Для этого можно, например, завести кредитную карту с небольшим лимитом и аккуратно ей пользоваться. Современные карты с грейс-периодом и кэшбэком могут быть довольно выгодными.

Владимир Шикин, заместитель директора по маркетингу НБКИ

Как узнать свой кредитный рейтинг

Посмотреть свой кредитный рейтинг каждый человек может в бюро кредитных историй и в некоторых банках. Обобщенные данные из нескольких кредитных бюро и рекомендации по повышению рейтинга можно получить в сервисе Газпромбанка «Кредитный профиль».

В «Кредитном профиле» можно:

- узнать свой кредитный рейтинг

- получить оценку кредитной истории и благонадежности (анализируется кредитная история из государственных и других официальных источников вплоть до действительности паспорта, наличия долгов, данных из службы судебных приставов)

- получить информацию по открытым обязательствам сразу из трех крупных бюро — НБКИ, Скоринг Бюро и ОКБ (не нужно заказывать три отдельных отчета, чтобы посмотреть все действующие кредиты)

- получить расчет кредитной нагрузки и оценку ее уровня

- получить персональные рекомендации о том, как улучшить рейтинг или сохранить его на высоком уровне

- узнать, как начать формировать кредитную историю, чтобы рейтинг сразу был высоким

Сервис позволит понять, почему какой-то из банков мог отказать вам в кредите, а также увеличить ваши шансы получить кредит в будущем.