Требования банков к заемщику

Для получения кредита наличными на любую сумму, вам придётся пройти проверку на соответствие требованиям, предъявляемым банками. Чтобы не тратить своё время понапрасну, лучше заранее выяснить, годитесь ли вы в заёмщики.

По стандартам

Стандартные требования к заёмщику – наличие российского гражданства, постоянной или временной регистрации в районе обращения и место работы в регионе присутствия кредитующего подразделения банка.

Пристальное внимание банк уделит, конечно же, возрасту заёмщика. Минимальная планка составляет 21 год, но в ряде учреждений можно получить кредит наличными и с 18 лет. Максимальный возраст ограничивается 75 годами. Но это вовсе не значит, что банк обязательно согласится выдать кредит заемщику в возрасте, скажем, 63 лет, скорее даже, наоборот, откажет (необходимо учитывать, что для пенсионеров предусмотрены специальные программы кредитования).

Намного чаще банки устанавливают ограничения по возрасту заёмщика не на момент получения кредита, а на момент его погашения. Для мужчин эта планка составляет 60 лет, для женщин – 55 лет.

Уделят внимание андеррайтеры (специалисты, изучающие заёмщика) и трудовому стажу клиента. В общем, он должен составлять не менее 1года, а на последнем месте работы – 3-6 месяцев.

Основное значение будет также предаваться наличию постоянного дохода, документально подтвержденного в виде справки о доходах по форме 2-НДФЛ или по форме банка, но заверенной подписью и печатью работодателя.

Дополнительный набор критериев

Некоторые банки устанавливают особые требования к минимальному доходу клиента. В ряде финансовых учреждений готовы кредитовать заёмщика только с зарплатой от 25 тыс. рублей, в других – от 10 тыс. рублей.

Кроме того, часть банкиров готова сотрудничать только с гражданами, у которых есть мобильный, домашний и рабочий телефоны.

С учётом того, что требования к заёмщикам у каждого банка могут быть разными, то, не попав под одни рамки, человек всегда может попробовать вписаться в другие.

Совет Сравни.ру: Если при обращении в банк вам отказали в получение кредита, то обратитесь в другое учреждение.

Что нужно, чтобы взять кредит

Кредит – это выгодно и просто. Мы собрали всю полезную информацию о кредитовании в одной статье, чтобы вы узнали, как подготовиться к оформлению займа.

Что увеличит шансы на одобрение кредита

Заемщики часто интересуются: «Как взять кредит, чтобы его оформили на 100 процентов?»

Отвечаем: стопроцентной гарантии ожидать нельзя, так как конечное решение остается за банком. Но на 99% постараться можно.

Шансы на одобрение кредита повысят при следующих условиях:

- хорошая кредитная история,

- официально подтвержденная платежеспособность,

- официальное трудоустройство,

- возможность обеспечить кредит залогом,

- корректно заполненное заявление,

- низкая фактическая кредитная нагрузка,

- наличие поручителей.

Что мешает одобрению

Одобрению кредитов мешают:

- плохая кредитная история – с просрочками, долгами или ошибками;

- высокая долговая нагрузка – уже есть другие займы;

- недостаточный уровень дохода – помимо ежемесячного платежа его должно хватать на обеспечение жизни заемщика и членов семьи, покрытие основных расходов и других долгов;

- несоответствие базовым требованиям – по возрасту, гражданству или другим параметрам.

Совет от банка

Перед тем как подать онлайн-заявку в банк, проанализируйте свои шансы самостоятельно: проверьте кредитную историю, исправьте ошибки, если они есть; подготовьте справки о доходах, посчитайте свою ежемесячную кредитную нагрузку в процентах от заработка. Так вы сможете самостоятельно увидеть свои слабые стороны и своевременно скорректировать их.

Как взять потребительский кредит в 2022 году

Чтобы взять заем, нужно соответствовать требованиям банка, а также предоставить необходимые документы.

Требования к заемщику

- Клиенты от 20 до 85 лет. Максимальный возраст заемщика на момент полной выплаты кредита не должен превышать 85 лет. В некоторых программах бывают иные возрастные рамки.

- Гражданство РФ.

- Постоянная регистрация на территории одного субъекта РФ не менее четырех последних месяцев.

- Проживание в радиусе 70 километров от любого офиса Совкомбанка.

- Официальное трудоустройство и регулярный доход на территории России со стажем не менее четырех последних месяцев.

- Заем также доступен гражданам, находящимся на официальной трудовой пенсии.

Какие документы необходимы

Чтобы оформить потребительский кредит в Совкомбанке, заемщику нужно предоставить паспорт и второй документ, подтверждающий личность:

- свидетельство о постановке на учет в налоговом органе (ИНН),

- пенсионное удостоверение,

- страховой медицинский полис,

- водительское удостоверение,

- удостоверение военнослужащего,

- военный билет,

- заграничный паспорт,

- страховое пенсионное свидетельство (СНИЛС).

Для получения экспресс-займа достаточно паспорта.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Также банк может запросить один или несколько дополнительных документов:

- У физических лиц:

- оригинал справки 2-НДФЛ,

- справку о доходах по форме банка,

- выписку с зарплатного счета.

- У пенсионеров:

- выписку с пенсионного счета,

- справку из ПФР.

- У индивидуальных предпринимателей, собственников бизнеса, владельцев личного подсобного хозяйства:

- справку 3-НДФЛ,

- выписку по расчетному счету,

- заверенную декларацию по УСН.

- У самозанятых:

- справку о состоянии доходов по налогу на профессиональный доход,

- выписку по расчетному счету.

Как оставить заявку

Подать заявку можно несколькими способами:

- в любом отделении Совкомбанка;

- онлайн на сайте ;

- онлайн в мобильном приложении Халва-Совкомбанк.

- прямо на этой странице в форме ниже.

Но перед этим рассчитайте свою выгоду на калькуляторе.

Как банк проверяет заявки на кредит

Если вы соответствуете требованиям, предъявляемым к заемщикам, и представили все необходимые документы, банк изучит их и примет положительное решение о выдаче займа. По каким причинам банк может отказать?

Фактические преграды

- Плохая кредитная история

Информацию о нарушениях кредитного договора, включая ипотеку, автокредиты и т.д., передают в Бюро кредитных историй (БКИ). Информация о просрочках по займам отобразится в базе данных бюро. Это может стать причиной для отказа.

Важно: Если заемщик является злостным неплательщиком по счетам за жилищно-коммунальные услуги, это также отображается в кредитной истории и снижает рейтинг клиента.

- Уровень доходов

Размер зарплаты напрямую влияет на одобрение запрашиваемой суммы и ее выдачу. Анализируя зарплату или иной доход, кредитная организация заботится о нагрузке на бюджет заемщика, трезво оценивая его возможности и предполагаемые риски.

- Закредитованность

По мнению многих экспертов, комфортный ежемесячный платеж по всем кредитным обязательствам не должен превышать 30–35 процентов от дохода. Если кредитная нагрузка клиента выходит за рекомендуемый предел, он также может получить отказ.

- Отсутствие залога

Оформить заем, в котором предусмотрен залог, – например, машина – не получится, если во владении нет никакого имущества.

Ошибки

Вся информация должна быть оформлена правильно и исключать:

- Ошибки в кредитной истории

Ознакомьтесь со своей кредитной историей в БКИ. Найти свой БКИ можно на Госуслугах.

- Ошибки в заявлении

Неверно указанные данные в заявлении также влияют на решение и могут быть восприняты как попытка ввести в заблуждение. Преднамеренные ошибки и вовсе могут повлечь ответственность для будущего заемщика.

Совет от банка

Перед тем как подать онлайн-заявку в банк, проанализируйте свои шансы самостоятельно: проверьте кредитную историю, исправьте ошибки, если они есть; подготовьте справки о доходах, посчитайте свою ежемесячную кредитную нагрузку в процентах от заработка. Так вы сможете самостоятельно увидеть свои слабые стороны и своевременно скорректировать их.

Главное о кредитах: какие бывают, кто может взять и какие документы для этого нужны

Рассказали всё, что нужно знать перед тем, как брать кредит.

Иллюстрация: Polina Vari для Skillbox Media

Кредит — это деньги или ресурсы, которые одна сторона предоставляет другой под проценты, с условием возврата в оговорённый срок. С помощью кредита можно получить срочное финансирование для личных целей физлица или компании.

Разбираться в основах кредитования важно, чтобы принимать взвешенные финансовые решения и избегать проблем. Например, выбирать оптимальные условия финансирования, сравнивать предложения разных банков и минимизировать затраты на проценты и комиссии.

В статье рассказываем главное, что нужно знать о кредитах тем, кто планирует когда‑нибудь их брать.

-

кредит

- Кто может взять кредит и какие у кредиторов требования к заёмщикам

- Какие есть формы кредитования

- Какие есть виды банковских кредитов

- Как компании получить бизнес-кредит

- Что такое рефинансирование кредита и для чего оно нужно

Что такое кредит

Кредит — это финансовый инструмент, позволяющий людям и организациям получить доступ к дополнительным средствам на определённый период. Одной из основных особенностей кредита является обязательство заёмщика вернуть полученные деньги с процентами в будущем.

Процесс получения кредита начинается с подачи заявки на кредит в банк или другую финансовую организацию. Заявка включает в себя информацию о запрашиваемой сумме кредита, целях использования средств, а также личных и финансовых данных заёмщика. После рассмотрения заявки кредитор принимает решение о выдаче кредита и устанавливает условия его использования и возврата.

Кредитные условия могут включать такие параметры, как процентная ставка, срок кредита, график платежей и комиссии. Заёмщик обязан выплачивать задолженность в соответствии с установленным графиком платежей: раз в месяц или раз в другой период. Часть платежей покрывает основной долг, а часть — проценты, начисляемые на оставшуюся сумму задолженности.

Кредит является удобным инструментом финансового планирования и реализации различных проектов. Однако перед получением кредита необходимо тщательно ознакомиться с его условиями, проанализировать свои финансовые возможности и принять взвешенное решение.

Кто может взять кредит

Кредит является доступным финансовым инструментом для широкого круга людей и организаций. Различные категории заёмщиков могут обращаться за кредитом в соответствии с разными требованиями и условиями. В этом разделе мы рассмотрим, кто может взять кредит и какие факторы могут повлиять на возможность его получения.

Физические лица. В этом случае банки и финансовые учреждения обычно требуют от заёмщика достижения определённого возраста (чаще всего 18 лет и старше) и наличия постоянного источника дохода.

Кредиторы также учитывают кредитную историю заявителя, чтобы оценить его платёжеспособность. Физические лица могут брать кредиты на различные цели, такие как покупка автомобиля, ремонт жилья, образование или финансирование других личных потребностей.

Компании и предприниматели. Получают кредиты для финансирования деятельности. Коммерческие кредиты предоставляются на такие цели, как расширение бизнеса, закупка оборудования, пополнение оборотных средств и так далее. Кредиторы обычно требуют предоставления бизнес-плана, финансовой отчётности и другой информации, которая поможет оценить перспективы и надёжность заёмщика.

Государственные и некоммерческие организации. Они могут обращаться за кредитами для финансирования проектов, программ и других операций, связанных с их деятельностью. Кредиторы обычно учитывают финансовое состояние и репутацию организации при принятии решения о выдаче кредита.

Важно отметить, что каждый кредитор имеет собственные требования и политику кредитования. Потенциальные заёмщики должны изучать условия и требования разных кредиторов, чтобы выбрать наиболее подходящий вариант и подготовить документы, необходимые для успешного получения кредита.

Требования к заёмщику

Заёмщик, обращающийся за кредитом, должен соответствовать определённым требованиям, установленным кредитором. Эти требования могут варьироваться в зависимости от типа кредита и кредитной организации. В этом разделе мы рассмотрим некоторые общие требования к заёмщикам при получении кредита.

Кредитная история. Одним из важных факторов, влияющих на возможность получения кредита, является кредитная история заёмщика. Банки и финансовые учреждения анализируют платёжную дисциплину и кредитную историю заявителя, чтобы оценить его платёжеспособность и надёжность в возврате кредитных обязательств. Хорошая кредитная история, своевременные платежи по предыдущим кредитам и отсутствие просрочек повышают шансы на одобрение кредита.

Доход и финансовая стабильность. Кредиторы обращают внимание на доход и финансовую стабильность заёмщика. Заёмщик должен иметь постоянный источник дохода, который позволяет ему выполнять свои финансовые обязательства, включая погашение кредита. Кредиторы также могут рассматривать общий долг заёмщика и его соотношение с доходом, чтобы оценить финансовую нагрузку, которую он может себе позволить.

Возраст и гражданство. Большинство стран устанавливают возрастные ограничения для получения кредита. Заёмщик должен достичь определённого возраста, чтобы иметь право на кредитное финансирование. Кроме того, обычно заёмщик должен быть гражданином страны или иметь право на проживание в стране, где подаёт запрос на кредит.

Документы и информация. При подаче заявки на кредит заёмщик должен предоставить комплект документов. Он может включать удостоверение личности, налоговые декларации, выписки из банковских счетов, трудовую книжку или другие документы, подтверждающие доходы и финансовое состояние.

Важно отметить, что требования к заёмщикам могут различаться в зависимости от конкретной ситуации и кредитной организации. Потенциальные заёмщики должны тщательно изучить требования кредитора и подготовить необходимые документы, чтобы повысить свои шансы на успешное получение кредита.

Какие есть формы кредитования

Существует несколько форм кредитования: банковские кредиты, коммерческие кредиты, государственные кредиты и международные кредиты. Рассмотрим каждую из них подробнее.

Банковские кредиты. Это форма кредитования, предоставляемого коммерческими банками. Заёмщики могут обращаться в банк с целью получения кредита под определённые условия и сроки. Банковские кредиты включают потребительские кредиты, ипотечные кредиты, автокредиты и другие виды кредитов, предназначенных для физических и юридических лиц.

Коммерческие кредиты. Предназначены для финансирования коммерческой деятельности и предпринимательства. Это кредиты, предоставляемые финансовыми учреждениями или инвесторами для покупки оборудования, расширения бизнеса, пополнения оборотных средств и других коммерческих целей.

Эта форма кредитования предоставляет предприятиям и бизнесам возможность получить необходимые средства для расширения, пополнения оборотных средств, приобретения оборудования или других коммерческих целей.

Коммерческие кредиты имеют свои особенности и требования, которые определяются кредитором. В зависимости от типа бизнеса, размера кредита и других факторов условия могут варьироваться.

Государственные кредиты. Представляют собой механизм финансирования, где одной стороной является государство, а другой — юридическое или физическое лицо. Для привлечения кредита от граждан государство выпускает специальные долговые бумаги, называемые облигациями. Физические лица или компании предоставляют финансовую поддержку государству путём покупки облигаций и могут рассчитывать на процентные выплаты.

Кроме того, государство иногда само выступает в роли кредитора — например, предоставляя льготные или военные ипотечные кредиты. Такие кредиты выдают, чтобы поддержать определённые категории граждан или осуществить государственные программы. Государственные кредиты могут предполагать особые условия и низкие процентные ставки.

Международные кредиты. Представляют собой финансовые ресурсы, выделяемые государству или крупным компаниям для реализации проектов на национальном уровне. Международные кредиты предоставляют различные кредиторы, такие как Международный валютный фонд, зарубежные правительства и иностранные финансовые компании.

Международные кредиты играют важную роль в развитии экономики страны и осуществлении масштабных проектов в таких сферах, как инфраструктура, энергетика, социальные программы и другие. Они помогают странам расширить свои возможности, преодолеть финансовые ограничения и достичь стратегических целей.

Какие есть виды банковских кредитов

Банковские кредиты представляют собой один из наиболее распространённых и доступных видов финансирования. Банки предлагают различные виды кредитов, которые могут удовлетворять различные финансовые потребности клиентов. Рассмотрим некоторые из них.

- Потребительский кредит — предоставляется физическим лицам для удовлетворения личных финансовых потребностей. Это может быть покупка товаров, оплата услуг, путешествий. Обычно потребительский кредит предоставляется на определённый срок и подлежит погашению с процентами.

- Ипотечный кредит — используется для финансирования покупки недвижимости. Заёмщик получает ссуду на длительный срок под залог приобретаемого имущества. Обычно ипотечный кредит предоставляется под фиксированную процентную ставку и может выплачиваться в течение многих лет.

- Автокредит — предназначен для финансирования покупки автомобиля. Заёмщик получает ссуду, которая позволяет ему приобрести автомобиль и выплачивать его стоимость в течение определённого периода с учётом процентов.

- Кредит под залог имущества — предоставляется под залог ценностей, таких как недвижимость, ювелирные изделия, ценные бумаги или другие активы. Заёмщик может получить кредит, используя своё имущество в качестве залога, и должен выплатить ссуду с учётом процентов в срок.

- Кредитная карта — предоставляет заёмщику возможность осуществлять покупки или снимать наличные средства до определённого лимита, установленного банком. Заёмщик должен выплачивать задолженность по кредитной карте ежемесячно или выплачивать минимальный платёж; при этом начисляются проценты на оставшуюся сумму задолженности.

- POS-кредитование — предоставляет заёмщику возможность совершать покупки в магазинах с помощью POS-терминала и выбирать опцию рассрочки или кредита. Покупатель может разбить стоимость покупки на несколько платежей, которые будут выплачиваться в течение определённого периода времени.

- Бизнес-кредиты — предназначены для финансирования предпринимательской деятельности и развития бизнеса. Они могут быть предоставлены как малому и среднему бизнесу, так и крупным компаниям. Используются для приобретения оборудования, расширения производства, пополнения оборотных средств и других целей, связанных с бизнесом. Условия бизнес-кредитов могут варьироваться в зависимости от банка и потребностей заёмщика.

Каждый из этих видов кредитов имеет свои особенности, условия и предназначение, что позволяет заёмщикам выбрать подходящий кредитный продукт в зависимости от их потребностей и финансовых целей.

Как компании получить бизнес-кредит: 6 шагов

Для получения кредита на развитие бизнеса необходимо следовать определённой процедуре. Вот основные этапы.

Подача заявки. Свяжитесь с выбранным банком или финансовым учреждением и заполните заявку на кредит. Заявку можно подать как в электронной форме через сайт банка, так и в офисе банка лично.

Предоставление необходимых документов. Для оценки вашей кредитоспособности и проверки финансовой стабильности вашего бизнеса банк потребует документы. Необходимый пакет может включать бизнес-план, финансовые отчёты, налоговые декларации, банковские выписки, свидетельства о регистрации компании и другие документы, которые могут меняться в зависимости от требований банка.

Оценка кредитоспособности. Банк проведёт анализ представленных документов, а также оценит вашу кредитную историю. Рассмотрят вашу платёжеспособность, финансовую стабильность и риски, связанные с предоставлением вам кредита.

Принятие решения. На основе представленных документов и проведённого анализа банк примет решение о выдаче кредита. Он может согласиться предоставить вам кредит, отказать или запросить дополнительные документы или информацию.

Подписание договора. В случае положительного решения банка вам будет предложено подписать кредитный договор, в котором будут указаны условия кредита, процентные ставки, сроки погашения и другие существенные детали.

Получение средств. После подписания договора средства будут перечислены на ваш банковский счёт или, согласно договорённостям, предоставлены в другой форме.

Важно помнить, что в каждом банке свои требования и процедуры для получения бизнес-кредита. Рекомендуется обратиться в выбранный банк для получения подробной информации и консультации по процессу.

Что такое рефинансирование кредита

Рефинансирование кредита представляет собой процесс замены существующего кредита на новый кредит с более выгодными условиями. Это позволяет заёмщику улучшить своё финансовое положение, уменьшить ежемесячный платёж и сэкономить деньги благодаря более низкой процентной ставке или удлинению срока погашения.

Преимущества рефинансирования кредита:

- Снижение процентных расходов. Одним из основных преимуществ рефинансирования является возможность получить новый кредит с более низкой процентной ставкой. Это позволяет заёмщику уменьшить ежемесячные выплаты и общую сумму, которую он заплатит.

- Улучшение финансовой гибкости. Рефинансирование кредита может предоставить заёмщику большую гибкость в управлении его финансами. В зависимости от ситуации заёмщик может выбрать увеличение срока кредита, что приведёт к уменьшению ежемесячных платежей, или, наоборот, сокращение срока, чтобы быстрее избавиться от долга.

- Объединение долгов. Рефинансирование тоже может быть полезно, если кредитов или долгов несколько. Путём объединения всех задолженностей в один кредит заёмщик может упростить управление своими финансами, иметь один платёж вместо нескольких, а также снизить общую процентную ставку.

- Изменение условий кредита. В некоторых случаях заёмщик может быть заинтересован в изменении условий своего кредита — например, в уменьшении ежемесячных платежей, изменении графика погашения или добавлении гибких опций. Рефинансирование позволяет пересмотреть эти условия с новым кредитором.

Важно отметить, что рефинансирование кредита связано с затратами, такими как комиссии и сборы. Перед принятием решения о рефинансировании необходимо тщательно оценить все плюсы и минусы, а также изучить предлагаемые условия.

Каждый банк или финансовое учреждение имеет свои правила и требования к рефинансированию кредитов. Рекомендуется обратиться в банк для получения подробной информации о процессе рефинансирования и консультации по вашей ситуации.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

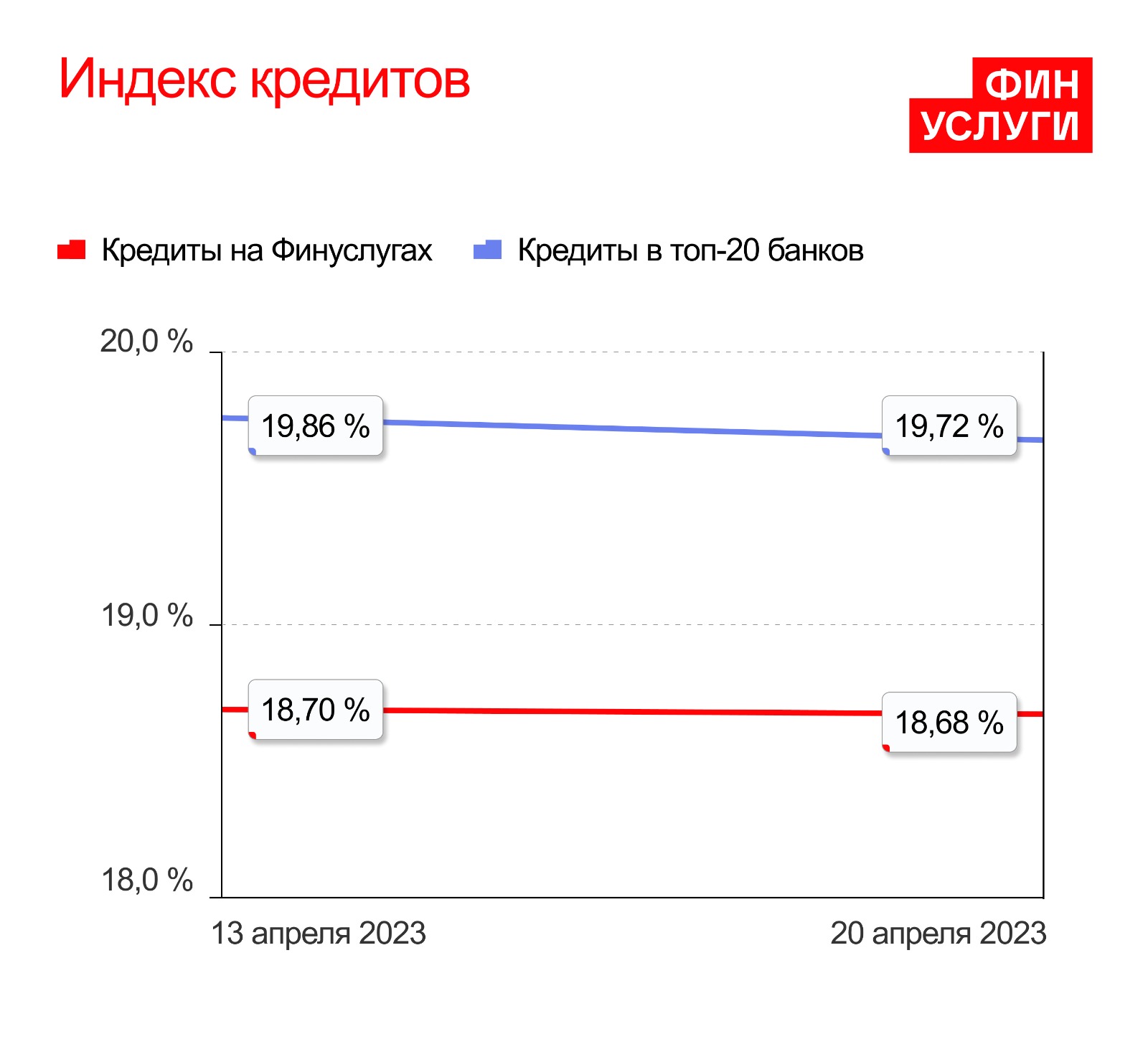

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.