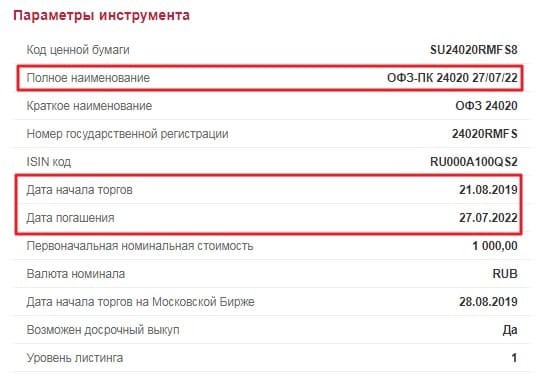

Как происходит процесс погашения облигаций

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как заработать на облигациях

Облигации — консервативный инструмент для начинающих инвесторов, который может гарантировать постоянный доход.

О том, что такое облигации, как их выбрать и купить, расскажу в статье.

Облигация — долговая ценная бумага, которая обязывает должника вернуть с процентами взятые в долг деньги в обозначенный срок. Облигации выпускает тот, кто берёт взаймы.

Другими словами, вы даёте свои деньги в долг организации или государству, а взамен получаете облигацию. Она гарантирует возврат денег в определенный срок и выплату процентов.

Если взять пример из жизни, то аналог облигации — обычная расписка. Допустим, друг попросил одолжить ему 100 000 ₽ на ремонт квартиры. Вернуть деньги он может только через год, но с процентами — не 100 000 ₽, а 110 000 ₽. Вы с ним составляете долговую расписку, в которой прописываете срок возврата и сумму. Примерно то же самое происходит с облигациями.

Компания решила запустить новую производственную линию по пошиву детской одежды. Для этого ей нужно 10 000 000 ₽, но собственных средств на запуск не хватает.

В компании считают, что окупят вложения за три года, поэтому идут на биржу и выпускают облигации на 10 000 000 ₽ со сроком действия в три года. Затем облигации размещаются среди инвесторов.

За то, что инвесторы дают деньги в долг, организация готова выплачивать каждый год по 10% от суммы. Через три года инвесторы получают вложенные деньги и зарабатывают на процентах.

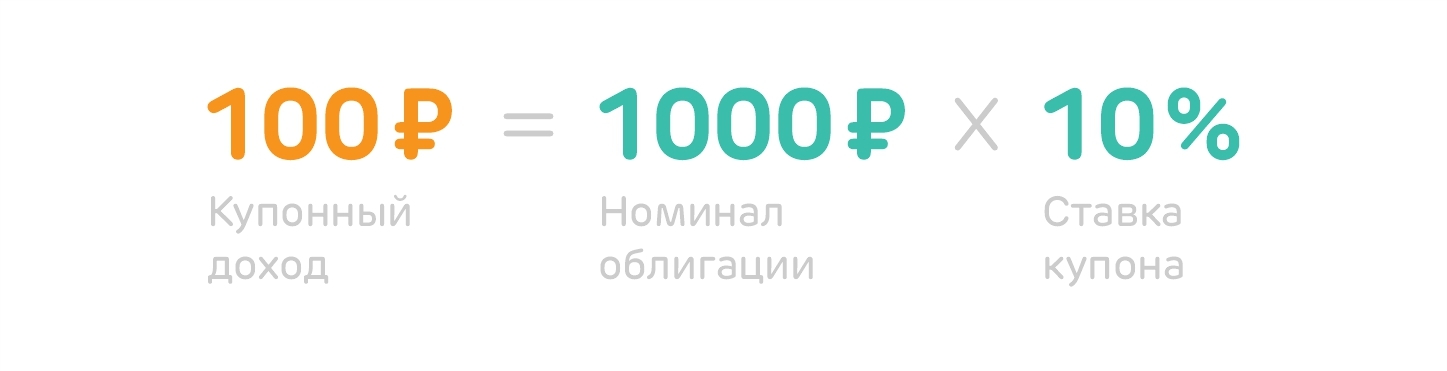

У вас есть облигация стоимостью 1000 ₽, ставка купона — 10% в год, срок обращения на рынке — три года. Процент по купону выплачивают дважды в год — 1 января и 1 июля.

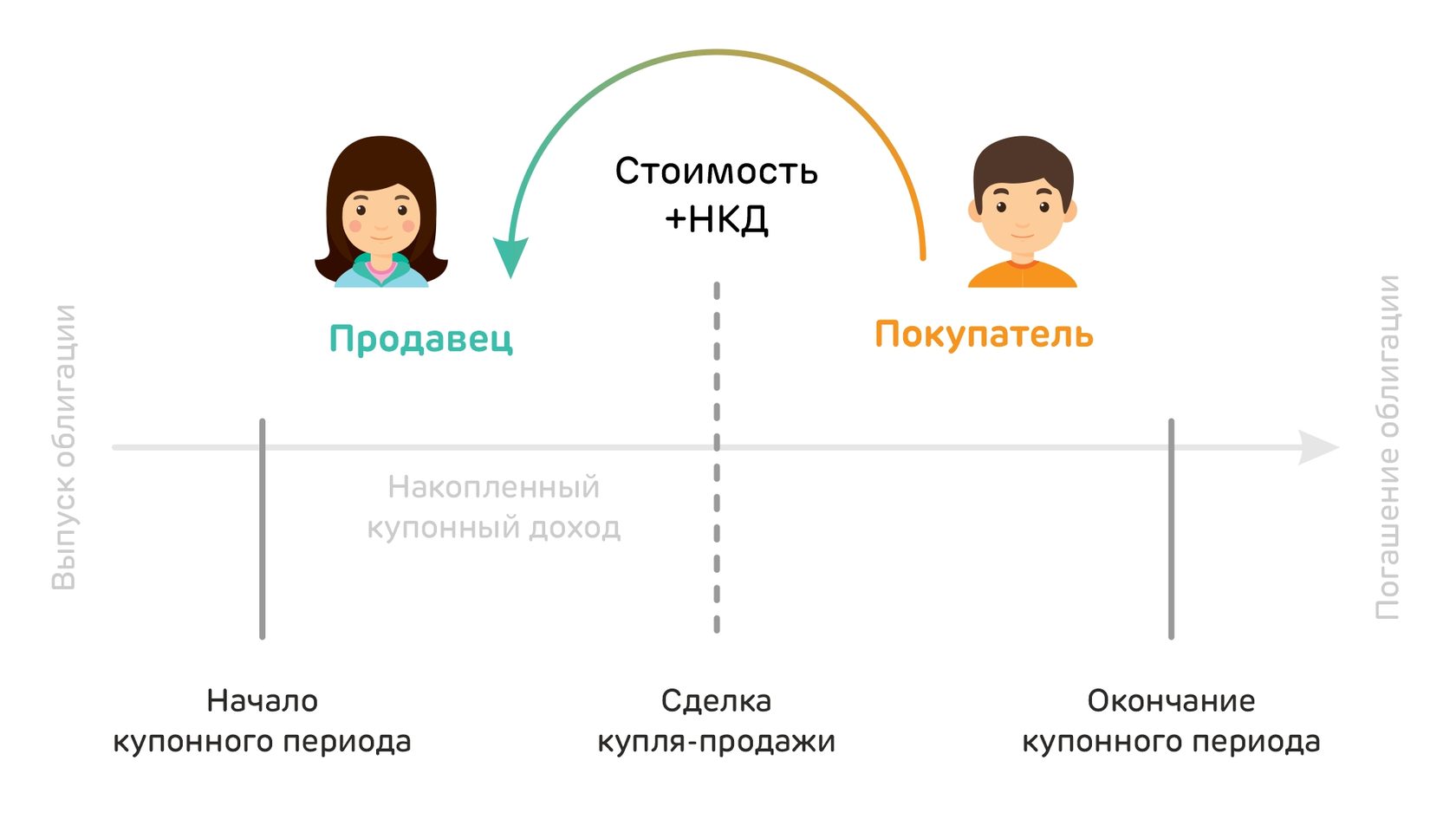

Вы решили продать облигацию 1 апреля. В этом случае покупатель купит вашу облигацию и дополнительно заплатит доход по купону, который вам начислили с января по конец марта. В данном случае — 2,5%.

Чтобы выбрать облигации, нужно понимать, кто их выпускает, каких видов бывают купоны, чем обеспечены ценные бумаги, и обеспечены ли вообще.

Облигации можно разделить на несколько видов.

По эмитенту, тому, кто выпускает облигации, долговые ценные бумаги делят на государственные, муниципальные и корпоративные.

Государственные — облигации федерального займа (ОФЗ). Через такие облигации министерство финансов берет в долг деньги у населения. Если говорить простыми словами, то государственный долг и есть ОФЗ.

Государственные облигации — самые надежные, поскольку возврат вложенных денег гарантирует государство. Если государство отказывается выплачивать деньги по ОФЗ, значит, в стране денег нет, и она не может отвечать по своим обязательствам — это называется дефолт. Выпускает государственные облигации Минфин.

В государственные облигации можно инвестировать не только в рублях, но и в валюте.

Муниципальные — облигации субъектов России. Каждый регион формирует местный бюджет, и может выпускать займы в виде облигаций.

Корпоративные облигации выпускают компании, которым нужны деньги на проекты.

Самые надежные корпоративные облигации — проекты с государственным участием. Например, облигации Газпрома, Сбербанка, РЖД, Роснефти. По ним проценты чуть выше, чем по ОФЗ.

Среди корпоративных облигаций есть высокодоходные (ВДО), по ним предлагают высокие проценты. С такими облигациями нужно быть осторожным и четко понимать, откуда компания может взять деньги. Для этого требуется изучать отчетность компании и разбираться в финансовых показателях.

По обеспеченности облигации подразделяют на обеспеченные и необеспеченные.

Обеспеченные. Компания специально выделяет активы под выпущенные ценные бумаги, например, оборудование, недвижимость, поручительство других компаний. Если эмитент обанкротится, то активы продадут, а вложенные деньги вернут инвесторам.

Необеспеченные. Под такие облигации не выделяют отдельные активы. Во время банкротства будут продавать активы эмитента, например, транспорт, недвижимость или оборудование.

Если на момент банкротства у компании не будет никаких активов, значит, она не сможет рассчитаться по долгам. Поэтому стоит внимательно подходить к выбору эмитента облигации.

По виду валюты долговые ценные бумаги делят на еврооблигации и рублевые.

Еврооблигации — облигации, которые выпускают в иностранной валюте, например, в долларах или евро. Как правило, номинал облигации начинается от 1000 у.е.

Рублевые — облигации, которые выпускают в рублях.

По купонам облигации подразделяют на постоянные и переменные.

Постоянные (фиксированные). По таким купонам выплачивают фиксированный процент каждый год.

Например, вы купили облигации на 300 000 ₽ под 10% годовых со сроком погашения пять лет. Значит, каждый год в течение пяти лет вы будете получать купонный доход в 30 000 ₽, и за пять лет заработаете 150 000 ₽. Через пять лет вам вернут вложенные 300 000 ₽.

Переменные. Такие облигации предлагают плавающие проценты по купонам. Их могут привязать к ставке RUONIA — по ней российские банки кредитуют друг друга на один день. Например, компания может выплачивать купон по формуле: RUONIA + 0,5%.

Иногда эмитент указывает разный процент по купонам. Например, в первые три года ставка купона — 8%, а в оставшиеся два года — 5%.

НКД: что инвестору надо знать о накопленном купонном доходе по облигациям

Самый распространенный вид долговых бумаг на фондовой бирже — купонные облигации. Доход по таким облигациям выплачивается регулярными платежами до момента погашения — купонами. Если бумаги требуется продать на вторичном рынке, для определения их справедливой цены используется понятие накопленного купонного дохода.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

НКД применяется в расчетах по сделкам купли/продажи купонных облигаций. Если облигация предполагает регулярную выплату купона, то его полный размер получает от эмитента владелец облигации на момент формирования списка (реестра) держателей. Для того чтобы предыдущий владелец не терял деньги по купонной выплате из-за того, что он продал ее раньше официальной выплаты от эмитента, следующий держатель в момент покупки из своих денег выплачивает ему ту сумму по купону, которая накопилась на момент сделки. Когда покупатель получает полный купон от эмитента, то ему фактически возвращается та сумма НКД, которую он выплатил предыдущему владельцу. Если покупатель решит продать облигацию, не дожидаясь выплаты купона от эмитента, то он тоже получит НКД от следующего покупателя, причем в этом НКД будет учтена и сумма, которую он заплатил предыдущему держателю.

Начисление купона по облигациям осуществляется ежедневно: размер купона делится на количество дней между купонными выплатами (длительность купона). Это число является НКД за один день владения бумагой. Умножив его на количество дней владения бумагой с момента последней купонной выплаты, увидим тот размер НКД, который получит продавец в день сделки.

Пример, как работает НКД

По облигации купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5.

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Возможность получить НКД часто считают преимуществом облигации перед банковским депозитом, так как, как правило, если вклад закрыть раньше оговоренного срока, то проценты пересчитываются по минимальной ставке «до востребования», в большинстве случаев она составляет 0,01%.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

- постоянная — облигация с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске;

- фиксированная — при фиксированном доходе купонные ставки и размер выплаты по купону меняются согласно графику платежей. Размер купонных выплат по таким ценным бумагам хоть и меняется, но известен до окончания срока их погашения;

- переменная — облигация с переменным купонным доходом имеет ставку купонного процента, который изменяется согласно заранее установленным условиям. Как правило, купон фиксируется до даты оферты, после которой процентная ставка меняется по решению эмитента. При этом до оферты новая процентная ставка неизвестна, но после ее установления она является действительной до следующей оферты;

- плавающая — облигация с индексируемым (плавающим) размером процентной ставки купона привязана к изменению какого-либо индикативного финансового инструмента за определенный период, например к ключевой ставке ЦБ, ставке RUONIA и другим внешним индикаторам. Конкретная ставка купона и его размер, соответственно, по облигациям с плавающим типом купонной ставки могут быть известны как немного заранее, например на текущий купонный период (если индикатор привязан к ставке с неким лагом), так и становятся известными только за несколько дней перед окончанием купонного периода.

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

- от ставки купона;

- от суммы купона;

- от ставки купона, действующей на каждую дату внутри купонного периода (для бумаг с меняющейся ставкой купона внутри купонного периода).

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.

Где посмотреть НКД по облигациям

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Где посмотреть НКД по облигации на сайте Мосбиржи

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Когда выгоднее покупать облигации

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Облигации

Облигация — это стандартизированная долговая расписка юридического лица (в т.ч. регионального или федерального министерства финансов). У облигации есть номинал — размер долга, относительно которого рассчитываются купонные выплаты. Номинал облигации, как правило, возвращается её владельцу в конце срока обращения (хотя тут могут быть варианты).

Важно различать номинал облигации и её стоимость, которые связаны только очень косвенным образом. Номинал — это размер долга по облигации, а стоимость вы заплатите её предыдущему владельцу. Эмитент облигации (должник) никакого отношения к стоимости облигации не имеет и даже не знает про неё. Он знает только про размер своего долга — номинал облигации.

Чаще всего облигации покупаются на вторичном рынке — биржевых торгах или внебиржевом рынке. Однако их можно купить и во время первичного размещения (вы даёте в долг непосредственно заёмщику), для этого надо откликнуться на объявление вашего брокера о размещении и подать соответствующую заявку (бывают разные способы с разными комиссиями, смотрите что написано в объявлении). В случае равных комиссий ни один из этих способов не выгоднее другого: на вторичном рынке свежеразмещённая облигация может как подорожать, так и подешеветь. Облигации продаются поштучно, обычная стоимость одной облигации — 1000р.

Виды облигаций на российском рынке

- Облигации федерального займа (ОФЗ). Выпускаются Министерством финансов РФ. Считаются абсолютно надёжными т.к. на выплату своих долгов государство всегда может деньги если не собрать налогами, то напечатать.

- Муниципальные облигации (муни) — облигации регионов и городов, они же субфедеральные. Доходность чуть выше ОФЗ. Считается, что надёжность такая же: если что, Москва поможет. Однако у Москвы такой обязанности нет и я считаю эти облигации менее надёжными, чем облигации крупных компаний, тем более государственных.

- Корпоративные облигации — крупных и мелких предприятий. Доходность примерно соответствует риску, но с поправкой на ликвидность: доходность неликвидных облигаций по цене продавца может быть и отрицательной.

- Еврооблигации. Так у нас называются любые облигации российских организаций, номинированные в любой иностранной валюте. Их выпускают как Минфин, так и предприятия (особенно банки, но это очень рискованная история).

- Купонные облигации Банка России (КОБР) — облигации ЦБ РФ, только для банков.

- Ипотечные облигации — ипотечные кредиты, запакованные в пакеты облигаций и выпущенные на рынок. Характеризуются очень высоким риском и непредсказуемыми погашениями номинала, которые едва ли компенсируются доходностью.

- Народные ОФЗ. Нерыночные бумаги со сложными правилами начисления купона, продажей через банки и заградительными комиссиями. Игнорируйте.

Особенности облигаций

Для начала, проще всего рассматривать облигацию как вклад с выплатой процентов на отдельный счёт. Вы вложили некоторую сумму, в конце срока обращения получите известную сумму, а в его течение получаете известные выплаты в известные даты (как правило, два или четыре раза в год). Дальше будем усложнять.

Вложения не застрахованы, поэтому я бы рекомендовал ограничиться ОФЗ, выплаты по которым гарантированы Министерством финансов (почти как АСВ, где гарантия от Центробанка, только сумма не ограничена), и облигациями крупных окологосударственных компаний.

Если банки предлагают вклады максимум на 3 года (крайне редко — 5), то в облигациях можно зафиксировать процентную ставку и на 30 лет, и даже «навсегда».

Заплаченная при покупке облигации сумма (стоимость) может быть как меньше, так и больше полученной в конце (номинала). Если во время обращения облигации процентные ставки снизились, то стоимость облигации возрастёт и станет больше номинала (т.к. размер купона зафиксирован), чтобы эффективная доходность стала равна среднерыночной. Можно считать, что каждая купонная выплата теперь содержит не только процент по долгу, но и компенсацию разницы между номиналом и стоимостью облигации. Так же и наоборот, если ставки вырастут, то стоимость облигации станет ниже номинала: и вместе с погашением основного долга вы получите компенсацию недополученных купонных выплат. Дальше есть калькулятор, на котором можно прикинуть это изменение цены в зависимости от параметров облигации.

Почему-то распространено мнение, что выгоднее покупать облигации, которые торгуются дешевле номинала. Это неверно. При равном риске, эффективная доходность к погашению (или ожидаемая эффективная доходность к погашению, если будущие выплаты по облигации неизвестны) будет одинакова.

Но на даный момент с налоговой точки зрения выгоднее покупать облигации дороже номинала: при той же доходности после погашения у вас появится реализованный убыток, на который можно будет уменьшить налогооблагаемую прибыль по другому эмитенту.

После же 1 января 2021 года, когда облигаций со льготным налогообложением не будет, действительно станет выгоднее покупать облигации дешевле номинала. Из-за отложенного налогообложения. У облигаций, продающихся дороже номинала, выский купон, а 13% будет удерживаться с каждой выплаты, уменьшая сумму для реинвестирования. С облигации, купленной дешевле номинала, вы всю разницу в выплатах получите в самом конце, при погашении, а налог с неё заплатите ещё через полгода-год.

На стоимость облигаций также влияют и настроения на рынке. Очередной геополитический выверт распугал иностранных инвесторов — на распродажах ставки на рынке вырастают с 5%г до 20, а ваши облигации аналогично обесцениваются.

Соответственно, если вы по какой-то причине закрываете вклад, то теряете только проценты, а если продаёте облигации — то можете потерять часть вложенных денег (а можете наоборот, получить с избытком).

А вот накопленные проценты вы не теряете: вместе со стоимостью облигации продавец получает (а покупатель платит) размер начисленного к моменту продажи, но ещё не выплаченного купона. Он называется накопленным купонным доходом (НКД) и учитывается отдельно от стоимости облигации. Т.е. если номинал облигации 1000р (это почти всегда так), цена облигации 120% (она всегда указывается в процентах от номинала), купон 100р раз в год и последний раз выплачивался ровно полгода назад, то вы заплатите (или получите) 1250р (1000 × 120% + 100 × 1/2).

Номинал облигации может выплачиваться частями по известному графику — облигации с амортизацией долга. Размер купона после частичной выплаты пересчитывается по той ставке, которая указана на облигации (опять же, не по рыночной, а по действовавшей в момент размещения; рынок определяет только стоимость облигации).

Номинал облигации может выплачиваться по неизвестному графику, таковы почти все ипотечные облигации и другие формы секьюритизированных кредитов (заёмщик досрочно погашает часть кредита — вы досрочно получаете часть номинала). Не лезьте сюда.

По некоторым облигациям предусмотрено право эмитента погасить их по номиналу в любой момент или в заранее установленные даты.

Номинал облигации может вообще не выплачиваться — это вечные облигации, по которым эмитент платит купон всё время своего существования.

Номинал облигации может индексироваться — увеличиваться сам по себе (опять же, с пересчётом купонов). Таковы облигации федерального займа 52-й серии (с индексируемым номиналом, «ИН»): номинал увеличивается вслед за индексом потребительских цен, купон 2,5%г к номиналу.

Ставка купона по облигации может быть плавающей, изменяющейся вслед за ключевой ставкой ЦБ РФ или RUONIA. Обычно это происходит в момент выплаты купона: рассчитываем среднюю ставку за определённый период времени (обычно равный времени между выплатами купонов), умножаем на номинал облигации, получаем величину следующего купона.

Ставка купона на следующий период может быть заранее неизвестной и определяться самим эмитентом. В этом случае у всех держателей облигаций, несогласных с новой ставкой, эмитент обязан выкупить облигации по номиналу (это называется офертой). Таково большинство корпоративных облигаций. Бывали случаи, когда эмитент ставку следующего купона устанавливал в 0,1%г, и все, кто не уследил и не подал вовремя заявление об участии в оферте, оставались с обесценившейся бумагой, не приносящей никакого дохода на много лет, до самого погашения.

Ставка купона может быть нулевой. В этом случае вся доходность облигации — в разнице между стоимостью приобретения и номиналом.

На спекулятивный доход от продажи всех видов облигаций и на купоны некоторых корпоративных облигаци надо платить налоги. Об этом см. в статье о налогах i Брокерский счёт: как рассчитываются и уплачиваются налоги Как рассчитываются и уплачиваются налоги по операциям на брокерском счёте. В каких случаях нужно рассчитывать налог самостоятельно. Когда нужно подавать декларацию и платить налог. . Как правило, брокер всё посчитает сам, но это может оказать значительное влияние на полученную доходность.

От своих обязательств по субординированным облигациям эмитент может отказаться практически в любой момент, даже не объявляя о своём банкротстве. Внимательно читайте проспект эмиссии облигаций, если будете брать корпоративные.

Историческая доходность облигаций

Доходность рынков облигаций разных стран (с поправкой на местную инфляцию, при реинвестировании купонов и отсутствии налогов и транзакционных издержек), по данным Credit Suisse Global Investment Returns Yearbook 2017-2020:

| С 1900 | С 1965 | С 2000 | ||||

|---|---|---|---|---|---|---|

| Длинные | Короткие | Длинные | Короткие | Длинные | Короткие | |

| Австралия | 1,7 | 0,7 | 2,6 | 2,2 | 4,6 | 1,7 |

| Австрия | -3,7 | -7,9 | 4,8 | 1,9 | 6,5 | 0,1 |

| Бельгия | 0,5 | -0,3 | 4,7 | 2,2 | 5,5 | -0,2 |

| Канада | 2,2 | 1,5 | 4,1 | 2,1 | 5,3 | 0,3 |

| Китай (с 1993) | 2,2 | 0,5 | 3,1 | 0,6 | ||

| Дания | 3,3 | 2,1 | 6,1 | 2,5 | 6 | 0,3 |

| Финляндия | 0,3 | -0,5 | 4,2 | 2,3 | 6,5 | 0,7 |

| Франция | 0,3 | -2,7 | 6 | 0,7 | 6,2 | 0,3 |

| Германия | -1,3 | -2,4 | 5,1 | 1,6 | 7,1 | 0,3 |

| Ирландия | 1,6 | 0,7 | 3,9 | 1,5 | 5,6 | 0,4 |

| Италия | -1,1 | -3,5 | 3,4 | -0,2 | 5,7 | 0,2 |

| Япония | -0,8 | -1,8 | 3,8 | 0,2 | 3,7 | -0,1 |

| Нидерланды | 1,7 | 0,6 | 4 | 1,1 | 6,1 | -0,1 |

| Новая Зеландия | 2,1 | 1,7 | 2,7 | 2,2 | 4,4 | 2,4 |

| Норвегия | 1,9 | 1,1 | 3 | 2 | 4,3 | 1,1 |

| Португалия | 0,8 | -1,1 | -1,4 | -0,8 | 3,8 | -0,1 |

| Россия (с 1995) | 4,5 | -0,8 | 5,1 | -1,9 | ||

| ЮАР | 1,9 | 1 | 2 | 1,9 | 5,1 | 2,2 |

| Испания | 1,8 | 0,3 | 2,7 | 0,8 | 5,1 | -0,2 |

| Швеция | 2,8 | 1,9 | 4,2 | 1,9 | 5,7 | 0,7 |

| Швейцария | 2,3 | 0,8 | 3,2 | 0,5 | 4,9 | 0,4 |

| Великобритания | 1,9 | 1 | 4,5 | 1,7 | 4,2 | 0,4 |

| США | 2 | 0,8 | 4,1 | 0,7 | 4,9 | -0,5 |

| Весь мир | 2 | 0,8 | 4,8 | 0,7 | 4,8 | -0,5 |

При этом важно учитывать, что до настоящего момента мир находился в глобальном тренде на снижение ставок. Особенно сильно — с 1980-х. Это приводит к завышенной исторической доходности длинных облигаций по сравнению с ожидаемой в будущем, которая, не исключено, будет даже отрицательной из-за роста ставок.

В каких случаях какие облигации выбирать

Для сбережений на короткие сроки облигации мало подходят: накладные расходы сведут доходность к банковскому вкладу, а то и ниже. Их лучше использовать для накоплений на отдалённые, но конкретные, финансовые цели (3 года и дальше) и приобретать облигации, которые погашаются под желаемую дату, а не рассчитывать на то, что вы их сможете продать по цене покупки или дороже (даже если макроэкономическая ситуация складывается в эту сторону: локальная флуктуация в момент планируемой продажи легко расстроит все ваши планы и вгонит в убыток).

Облигации с фиксированным купоном (или вовсе без такового) хороши в ситуации падения ставок: в этой ситуации они могут принести дополнительный доход. Облигации с плавающим купоном дополнительного дохода не принесут, зато вы всегда будете получать рыночную ставку на свои вложения, и они не будут обесцениваться в случае её роста (но могут обесцениваться по другим причинам). Облигации с индексируемым номиналом — это гарантированная защита от инфляции и минимальный риск реинвестирования и накладные расходы (т.к. основная их доходность — от индексации, а не выплаты купона, который надо снова вкладывать под текущую ставку и платить комиссии).

Я бы не стал подставлять свои сбережения риск роста ставок, поэтому выбирал бы индексируемые облигации, или облигации с плавающим купоном. Первые — для дальних целей, вторые — для более близких (просто потому, что индексируемых облигаций сейчас всего два выпуска, и сложно подобрать выпуск с погашением к нужной дате).

Доходность корзины ОФЗ в сравнении с банковскими вкладами выглядит вот так:

Здесь видно, что облигации в целом хорошо сохраняют деньги от инфляции, однако возможны внезапные и крупные просадки капитала, которые восстанавливаются достаточно долго. Именно поэтому под конкретные цели лучше приобретать облигации, которые погашаются перед нужной датой.

Рыночная цена облигации. Калькулятор

Справедливая цена актива рассчитывается как размер всех будущих выплат по нему, скорректированный на риск потери этих выплат (от инфляции, банкротства заёмщика, преждевременной продажи/выкупа по заниженной цене и т.д.). Для практически всех государственных облиагаций из всех этих рисков остаётся только риск инфляции. При этом, для финансовых организаций, которые в основном и торгуют облигациями, инфляция = стоимость займов на межбанковском рынке (она же стоимость денег). Поэтому на спокойном рынке стоимость государственной облигации устанавливается точно в сумму всех будущих выплат (купонов + разницы между ценой и номиналом), скорректированных (дисконтированных) на размер ожидаемой стоимости денег ( P = ∑ p i / ( 1 + r i ) Δ t i , p i — размер i-й выплаты, Δ t i — время от текущего момента до выплаты, r i — средняя процентная ставка на этом периоде). На неспокойном же рынке, во время кризисов, цена может достаточно далеко уходить от своего равновесного значения.

Если облигация с фиксированным купоном, то посмотреть, как зависит её равновесная стоимость от изменения срока до погашения и ожидаемой процентной ставки можно на этом калькуляторе (актуальные ставки можно посмотреть на кривой бескупонной доходности).

Виды доходности облигаций

- Ставка купона (купонная доходность) — не является, на самом деле, доходностью. Через эту ставку определяется размер годового купона облигации, т.е. какой процент от номинала будет выплачивать эмитент. Вы крайне редко можете купить облигацию по номиналу.

- Текущая доходность — какую доходность вы получите, если купите облигацию по рыночной цене (без НКД), получите следующий купон и продадите облигацию по цене покупки (цена облигации не изменяется после выплаты купона, так как накопленный купон учитывается отдельно, но может изменяться по другим причинам, в т.ч. из-за приближения срока погашения — см. калькулятор).

- Скорректированная (или модифицированная) текущая доходность — как текущая доходность, но учитывает НКД в цене покупки.

- Простая доходность к погашению — какую доходность вы получите, если купите облигацию по рыночной цене (с НКД) и будете получать все выплаты по облигации до самого её погашения без реинвестирования. Если купон переменный, то все неизвестные купоны будут считаться как последний зафиксированный, если купон определяется эмитентом, то доходность рассчитывается до последнего известного купона с выкупом по номиналу — к оферте.

- Эффективная доходность к погашению — как простая доходность, но с учётом реинвестирования купонов по начальной цене облигации.

- Номинальная доходность к погашению — как эффективная доходность, только все полученные купоны реинвестируются в конце года.

Для конкретного выпуска облигаций все доходности можно увидеть на на сайте Мосбиржи, в графу «расчёт доходности по цене» нужно вводить планируемую цену покупки.

Наиболее точное сравнение с банковским вкладом даёт простая доходность к погашению, но она не учитывает периодичности поступления купонов и их размера. Чтобы их учесть нужно пользоваться эффективной доходностью, но она пригодна только для сравнения разных выпусков облигаций между собой. А для облигаций с переменным купоном и индексируемым номиналом никакая из этих величин не имеет смысла, для их оценки нужно строить более сложные модели денежных потоков, и проще просто полагаться на то, что рыночная цена выравнивает ожидаемые эффективные доходности всех инструментов.

Инструменты для выбора облигаций

-

— здесь можно бегло выбрать интересные облигации. — здесь надо найти выбранные выпуски, посмотреть графики платежей и документы по выпуску. — здесь надо найти и почитать отчётность по выбранному эмитенту облигаций, если это корпоративная облигация, и оценить, насколько вы доверяете ему свои деньги.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.