2. Государственный бюджет и его функции. Расходы и доходы бюджета

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

Функции государственного бюджета в экономике многогранны, остановимся на важнейших из них.

1. Распределительная (регулирующая) функция бюджета проявляется через формирование и использование бюджетных средств по уровням государственной и территориальной власти и управления. Основоположником теории и практики реализации регулирующей функции явился Дж. М. Кейнс, который обосновал необходимость активного вмешательства государства в экономические процессы.

2. Функция стимулирования научно-технического процесса означает прямое бюджетное финансирование научных исследований, которые зачастую не могут осуществляться без прямой государственной поддержки.

3. Социальная функция бюджета состоит в мобилизации средств и их использовании на реализацию социальных программ. Значение этой функции резко возросло со второй половины 20 века, когда экономика большинства развитых государств приобрела социальную направленность. Увеличение ассигнований на здравоохранение, образование, социальную защиту сыграли решающую роль в процессе изменения структуры государственных бюджетов стран и обусловили переход к более высокому качеству жизни их населения.

4. Контрольная функция государственного бюджета предполагает обязательность контроля со стороны государства за поступлением и расходованием бюджетных средств.

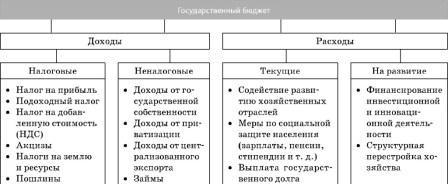

При выполнении своих функций государство несет многочисленные расходы, включаемые в бюджет. По целям расходы государства могут быть разделены на расходы:

на политические цели: 1) расходы на обеспечение национальной обороны и

безопасности, т.е. содержание армии, полиции, судов и т.п.; 2) расходы на содержание аппарата управления государством

на экономические цели: 1) расходы на содержание и обеспечение

функционирования государственного сектора экономики, 2) расходы на помощь (субсидирование) частному сектору экономики

на социальные цели: 1) расходы на социальное обеспечение (выплату пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды

С макроэкономической точки зрения все государственные расходы делятся на:

государственные закупки товаров и услуг (их стоимость включается в ВВП);

трансферты (их стоимость не включается в ВВП);

выплаты процентов по государственным облигациям (обслуживание государственного долга)

Основными источниками доходов государства являются:

налоги (включая взносы на социальное страхование);

прибыль государственных предприятий;

сеньораж (доход от эмиссии денег);

доходы от приватизации.

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

когда доходы бюджета превышают расходы (Т > G), сальдо бюджета

положительное, что соответствует излишку (или профициту) государственного бюджета

когда доходы равны расходам (G = Т), сальдо бюджета равно нулю,

т.е. бюджет сбалансирован

когда доходы бюджета меньше, чем расходы (Т < G), сальдо

бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

(Government budget)

Важнейшие части государственного бюджета, государственный бюджет РФ

Расходы и доходы государственного бюджета, бюджетный дефицит, Российский бюджет, коррупция в сфере управления государственными финансами

Содержание

- Государственный бюджет — это, определение

- Сущность государственного бюджета

- Доходы государственного бюджета

- Государственный бюджет: доходы и расходы

- Сущность и роль бюджета

- Бюджетный дефицит

- Российский бюджет

- Коррупция

- Перераспределить текст

- Источники и ссылки

Государственный бюджет — это, определение

Госбюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Госбюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Госбюджет – это баланс доходов и затрат государства, основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, Государственной Думой, конгрессом и т. п.) приобретает силу закона и обязателен для исполнения.

Госбюджет (от англ. Budget — сумка, кошелек) — это смета доходов и издержек государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег

Госбюджет — это денежные отношения, возникающие у государства с юридическими и физ. лицами по поводу перераспределения национального дохода (частично — и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках экономического и социального развития.

Бюджет государственный, составляемая ежегодно смета (роспись) предстоящих доходов и затрат государства. Сущность Б. г. каждой страны определяется экономическим строем общества, природой и функциями государства

Госбюджет — это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования государственного аппарата, вооруженных сил, выполнения необходимых социально-экономических функций. Бюджет является также мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления антикризисных мероприятий.

Госбюджет — это основной план доходов и издержек государства на текущий год, составленный в форме баланса и имеющий силу закона.

Сущность государственного бюджета

любой стране госбюджет — ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных затрат, государственного займа — в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физлицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны; именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение издержек по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности — все это представляет собой единый бюджетный процесс. Весь бюджетный процесс регламентируется законом, в котором предусмотрен порядок составления, рассмотрения, утверждения и исполнения бюджета. В этом процессе важное место занимает бюджетное регулирование, которое означает перераспределение денежно-финансовых ресурсов между различными бюджетами. В соответствии с законом президент должен заблаговременно, задолго до начала бюджетного года принять решение о начале работы над составлением проекта бюджета, составить бюджетное послание парламенту. Для этого составляется прогноз социально-экономического развития страны, определяется свободный баланс имеющихся финансовых ресурсов и определяются основные направления бюджетной политики. Все это дает основание рассчитать контрольные цифры проекта бюджета на следующий финансовый год.

В утвержденном бюджете должны быть указаны суммы верхнего предела объема ассигнований бюджета на текущие расходы и на бюджет развития. Дело в том, что если возникает бюджетный дефицит, то, прежде всего, должны быть обеспечены соответствующими доходами ткущие расходы, а бюджет развития, который связан с направлением средств на увеличение объемов производства, на расширение строительства, должен ограничиваться теми суммами, которые первоначально были утверждены при рассмотрении бюджета. В утвержденном бюджете также должны определяться переделы несбалансированной части бюджета, излишек или дефицит, причем эти суммы определяются как в абсолютных величинах, так и в процентах от прогнозируемых доходов.

При чрезвычайных обстоятельствах в стране может вводиться чрезвычайный бюджетный режим расходования средств. Введение чрезвычайных мер предусматривается принятием специального закона. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Для выполнения своих функций органы государственной власти на всех уровнях должны располагать соответствующей финансовой базой. С этой целью в каждой стране создается разветвленная сеть бюджетов, обеспечивающая аккумуляцию денежных ресурсов регионов для финансирования их хозяйства, социальной сферы, благоустройства каждой административно-территориальной единицы, содержание законодательной власти, аппарата управления и др. В процессе формирования доходов и затрат отдельных видов бюджета, их сбалансировании возникают определенные финансовые взаимоотношения, регламентируемые законодательством. Все эти элементы — организация и принципы построения бюджетной системы, бюджетного процесса, взаимоотношения между многочисленными видами бюджетов, соответственно и совокупность бюджетных прав представляют собой бюджетное устройство.

В разных странах мира бюджетное устройство отличается особенностями в зависимости от государственного устройства, территориально-административного деления, уровня развития экономики и других специфических черт конкретного государства. Бюджетная система, представляющая собой основанную на экономических отношениях и правовых нормах совокупность бюджетов отдельных административно-территориальных образований каждого государства, занимает главное место в бюджетном устройстве. Бюджетные системы разных стран отличаются своей структурой, количеством отдельных видов бюджетов, ибо во многом зависят от их государственного устройства и ее территориального деления.

Центральное место в системе государственных финансов занимает госбюджет – имеющий силу закона финансовый план государства на текущий бюджетный год. БК РФ определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Использование федеральными государственными органами иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств России, не допускается, за исключением случаев, установленных Бюджетным кодексом и иными федеральными законами.

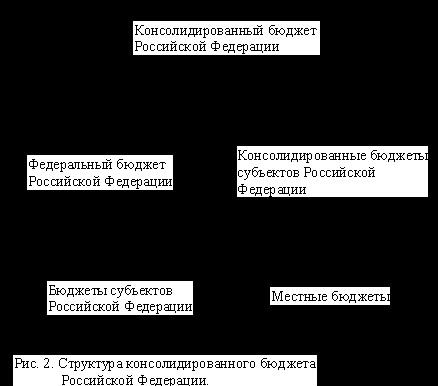

Федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет РФ.

Госбюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие издержек. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и затрат государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Как правило, сложившиеся формы государственного управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах с социалистической экономикой в силу монопольной государственной собственности на средства производства и наличия мощного госаппарата, основной её задачей было обслуживание потребностей государственной власти. Государственные финансы подчиняли себе и средства предприятий и организаций, и даже сбережения населения.

Перемены в экономике Российской Федерации и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в её финансовом механизме. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе денежных доходов и издержек; денежные потоки стало возможным регулировать в основном косвенными методами. Одним из важнейших направлений реформирования государственных финансов стало расчленение единого государственного бюджета на три самостоятельных части: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало важным шагом к демократизации финансовых отношений. В этом же направлении действовали переход к налогам, как главному способу обеспечения доходов бюджета, отмена монополиста на внешнюю торговлю и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе России и её бюджетном устройстве.

БК РФ дает следующее определение: «бюджетная система – основанная на экономических отношениях и государственном устройстве России, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Под бюджетным устройством принято понимать организацию бюджетной системы и принципы её построения.

Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарных государств включает в себя два уровня: госбюджет и местные бюджеты. У государств с федеративным устройством наряду с федеральным и местными бюджетами выделяются бюджеты субъектов федерации (штатов в США, Бразилии, Индии; земель в Республики Германии; республик, краёв, областей и автономных округов в Российской Федерации). Однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом, бюджетная система Российской Федерации, как федеративного государства состоит из трёх уровней:

— первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

— второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

— третий уровень – местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований.

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и затратах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Доходы государственного бюджета

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ.

В качестве основы систематизации финансовых операций, обеспечивающей концептуальную базу для решения наиболее широкого круга задач при рассмотрении государственных финансов, может быть использована природа потоков денежных средств, поступающих в органы государственного управления и выходящая из них. Основными критериями, позволяющими объединить финансовые операции в однородные группы, являются следующие: поступления или платежи; возвратные или невозвратные; возмездные или безвозмездные; текущие или капитальные; финансовые активы или обязательства и их подразделение на приобретаемые в целях проведения государственной политики или для управления ликвидностью.

Доходы государственного бюджета как экономическая категория выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств. Формой проявления этих отношений выступают различные виды платежей организаций и населения в бюджет. По своему материально-вещественному воплощению доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти.[2]

В соответствии с рекомендацией Международный валютный фонд средства зачисляются в доход бюджета по моменту их фактического поступления (по кассовому методу). В Российской Федерации порядок зачисления определен ст. 40 Бюджетного кодекса РФ, согласно которой «денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения российским ЦБ или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного бюджетного фонда».[3]

Средства органов государственного управления, образующиеся за счет доходных операций, состоят из общих доходов и полученных официальных трансфертов. Агрегированную схему доходов и полученных официальных трансфертов можно представить в следующем виде.

Источниками государственного (центрального) бюджета являются:

— прямые и косвенные налоги. В доходах государства они составляют от 80 до 90 %. Самыми крупными из них являются

— подоходный налог, налог на прибыль корпораций и налог на добавленную стоимость;

— государственные кредиты. Осуществляются они с помощью денежной эмиссии и реализации государственных ценных бумаг (облигаций и казначейских векселей). Их доля в госбюджете составляет от 10 до 20 %;

— денежная эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают в том случае, если располагаемыми доходами нельзя обеспечить финансирование производимых затрат, т. е. в условиях превышения издержек над доходами.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

В реальной действительности расходная часть, как правило, превышает доходную. Такое состояние бюджета называется «бюджетным дефицитом». Его возникновение обусловливается многими причинами, среди которых можно выделить следующие: спад общественного производства, завышенные расходы на реализации принятых социальных программ, возросшие издержки на оборону, рост теневого сектора экономики. Особое значение из них имеют спад производства и рост теневого сектора экономики. Наличие этих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращение производства, уменьшается получаемая прибыль, и следовательно, уменьшаются поступления в бюджет. В результате план поступления в бюджет не выполняется. Во втором случае предприятия вообще перестают платить налоги. Ведь теневая экономика отличается от обычной («легальной») лишь тем, что фирмы и предприятия, действующие в ней. нигде не регистрируются и, следовательно, никаких налогов не платят. Органы государственной власти их не видят, они находятся в «тени». Отсюда и название — «теневая экономика».

Сам по себе дефицит бюджета не может быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны, как правило, постоянно имеют дефицитный бюджет (от 10 до 30 %). Все зависит от причин его возникновения и направлений затрат государственных денежных средств. Если финансовые средства, составляющие превышение издержек над доходами, направляются на развитие экономики, используются для финансирования приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и профита в них с лихвой возместит произведенные расхода и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение затрат над доходами допускает с целью латания «финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов.

Для покрытия дефицита бюджета правительства, как правило, прибегают к займам центробанка, а также государственным кредитам, осуществляемым посредством эмиссии ценных бумаг ценных бумаг гос. облигаций. В результате появляется и растет государственный долг. Ведь гос. облигации и займ — это не что иное, как «долговые обязательства государства». А займ, как известно, платежом красен. По задолженностям надо обязательно рассчитываться. Если покрытие дефицита таким способом производится постоянно, то рост государственного долга может привести к банкротству государства. Кроме того, рост государственного долга является ярким свидетельством безразличия правительства к судьбе будущих поколений, ведь им придется рассчитываться за нынешние займы правительства.

Таким образом, постоянный бюджетный дефицит, вызывая рост государственного долга, может иметь самые серьезные последствия для развития экономики. Поэтому правительство при наступлении очередного фискального года стремится «разгрузить» бюджет, т. е. уменьшить его дефицит. Практика принятия бюджетов показывает, что «разгрузка» бюджета осуществляется за счет широких слоев населения страны. Обычно «урезаются» социальные ассигнования: на образование, здравоохранение, жилищное строительство, социальное обеспечение.

1. Госбюджет (от англ. Budget — сумка, кошелек) — это смета доходов и издержек государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег.

2. Госбюджет составляется правительством и утверждается высшими законодательными органами (в Российской Федерации – в виде закона Государственной Думы Федерального Собрания РФ). По окончании бюджетного года Правительство России должно отчитаться об исполнении бюджета.

3. Важнейшие части госбюджета — это его доходная и расходная части.

доходная часть – показывает источники денежных средств бюджета;

расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

4.Источники доходной части:

государственные долги (ценные бумаги, казначейские векселя и др.);

Эмиссия ценных бумаг (дополнительный выпуск) бумажных и кредитных денег;

Кредиты у международных организаций.

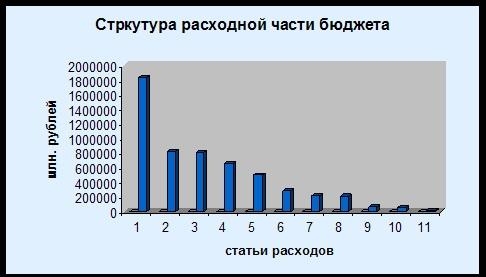

5. Структура расходной части бюджета в развитых странах:

социальные нужды (не менее 50% всех затрат);

поддержание обороноспособности страны (примерно 20%);

обслуживание государственного долга;

предоставление дотаций предприятиям;

развитие инфраструктуры (дороги, связь, транспорт, внешнее энергоснабжение, озеленение и др.).

Структура расходной части бюджета определяется актуальностью поставленных задач и способами их решения в соответствии с концепцией экономической политики.

6. Бюджетная политика включает в себя определение соотношения между доходной и расходной частями госбюджета. Здесь возможны три различных варианта:

Сбалансированный бюджет – расходы бюджета равны доходам. Это самое оптимальное состояние бюджета.

Дефицитный бюджет – расходы бюджета выше доходов. Дефицит – разность издержек и доходов бюджета.

Профицитный бюджет – доходы бюджета выше затрат. Профицит – разность доходов и издержек бюджета.

7. Источники покрытия бюджетного дефицита

Государственные кредиты (политика дефицитного бюджетного финансирования)

Внутренние долги – кредиты внутри страны у фирм и домашних хозяйств через выпуск ценных бумаг (облигации займа).

Внешние долги – у иностранных государств, иностранных банков и у международных организаций.

Дефицитное бюджетное финансирование служит важным средством против спадов частных инвестиций и потребления, а значит и против сокращения занятости.

Эмиссия ценных бумаг (выпуск денег) центробанком в обмен на государственные обязательства. В результате напечатания дополнительных денег возникает угроза инфляции (роста необеспеченной агрегата денежной массы, выливающегося в рост цен), так как создается добавочный спрос на товары и услуги. Если инфляция принимает угрожающие размеры, то необходимо срочно сократить бюджетные расходы.

8. Факторы, влияющие на состояние госбюджета

долгосрочные тенденции налоговых поступлений и государственных затрат;

фаза экономического цикла в стране;

текущая политика государства.

9. Государственный долг — это сумма долга государства по выпущенным и непогашенным ссудам, включая начисленные по ним проценты.

10. Обслуживание задолженности — это выплата процентов по займа и постепенное погашение основной суммы займа.

11. Государственный долг

Внутренний государственный долг – долговые обязательства федерального правительства перед юридическими и физ. лицами, выраженные в национальной валюте.

Внутренние долговые обязательства:

Рыночные – долговые обязательства, выпущенные государством на внутреннем рынке в виде ценных бумаг — облигаций

Нерыночные – возникают в результате исполнения бюджета (займ бюджетных организаций к концу переоформляется в государственный внутренний долг)

Внешний государственный долг – задолженность государства по непогашенным внешним долгам и невыплаченным по ним процентам международным и государственным банкам, организациям, правительствам, частным иностранным банкам и др., выраженные в иностранной валюте

12. Внутренний государственный долг – результат дефицита бюджета и эмиссии облигаций государственного кредита для его покрытия. Государство – должник владельцев облигаций.

Причины возникновения внутреннего государственного долга

Получение государством займов от коммерческих банков, юр. лиц, выраженных в национальной валюте.

Осуществление государством внутренних кредитов (размещение ценных бумаг от лица государства).

Предоставление бюджетных займов одним уровнем бюджетной системы другому.

13. Внешний государственный долг – более серьезная проблема. С появлением внешнего долга возникают не только кредитные обязательства, но и обязательства другого рода — за оказание финансовой помощи заемщики требуют выполнения ряда условий. Внешний государственный долг подразумевает жесткие сроки погашения ссуды, несоблюдение которых ведет к новым санкциям.

Важны не абсолютные показатели внешнего долга, а его отношение к другим экономическим показателям государства:

величина задолженности на душу населения;

отношение займа к ВВП (оно не должно быть больше 80%);

отношение величины госдолга к объему экспортирования (он не должен превышать сумму экспортирования более чем в 2 раза);

Расходы по обслуживанию задолженности по отношению к сумме экспортирования (не должны превышать 15—20%);

отношение внешнего долга к размеру золотовалютных резервов.

14. Реструктуризация займа — пересмотр условий обслуживания задолженности (процентов, сумм, сроков начала возврата). Реструктуризация производится в случае невозможности выплаты страной займа на первоначальных условиях.

15. Меры по управлению государственным долгом:

Недопущение долговой ловушки, при которой все ресурсы работают на выплату задолженности, а не на увеличение национального богатства.

Поиск средств для выплаты займа.

Нейтрализация негативных последствий государственного долга.

Эффективное использование средств заимствования, т. е. направление их в проекты, которые в отведенный срок позволят обеспечить доходы, превышающие размер задолженности и проценты по нему.

Государственный бюджет: доходы и расходы

Совокупность всех финансовых отношений в обществе образует финансовую систему государства. Она состоит из следующих звеньев: госбюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Ведущим звеном финансовой системы является госбюджет.

Госбюджет — это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

В самом общем виде госбюджетом можно назвать план доходов и издержек государства на текущий год, составленный в форме баланса и имеющий силу закона.

Расходы госбюджета показывают направления и цели государственных ассигнований.

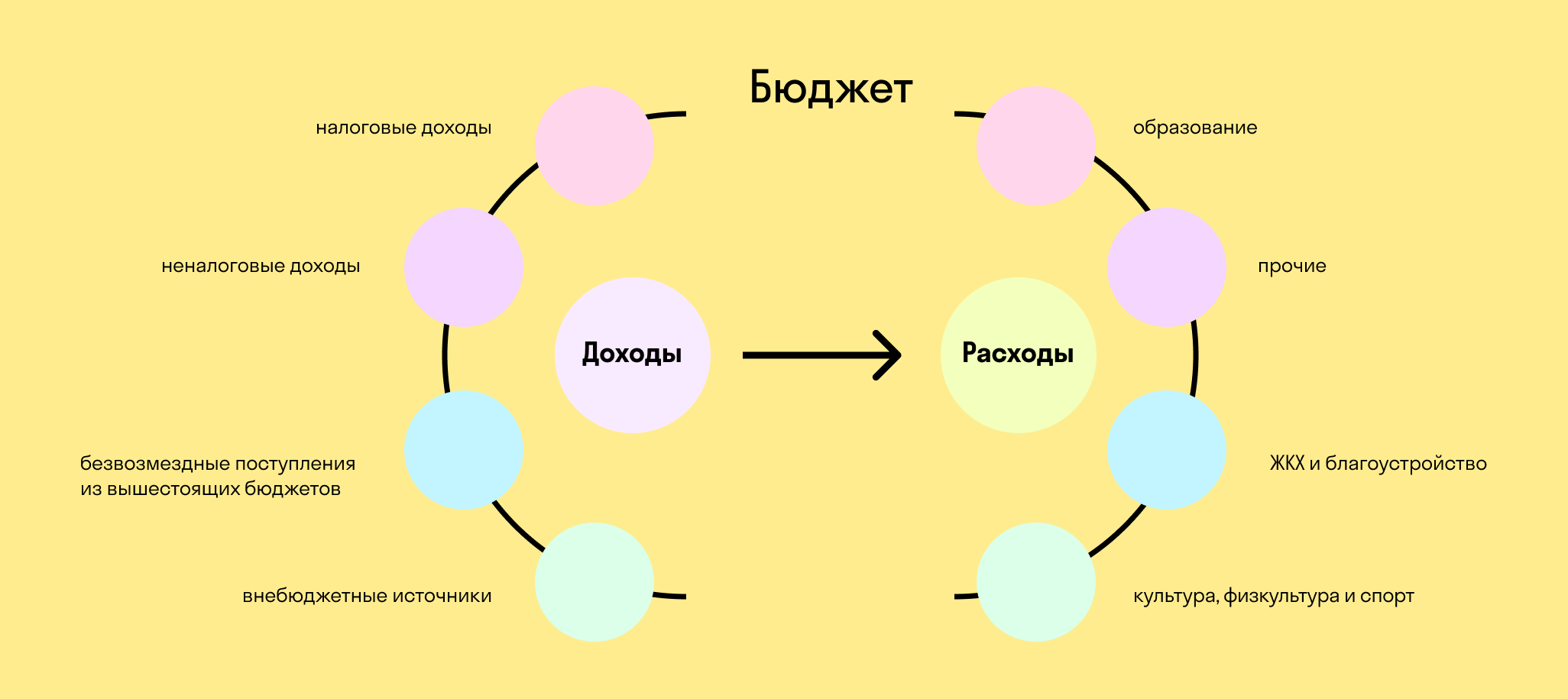

Все расходы можно подразделить на следующие группы:

— на социальные цели;

— на внешнеполитическую деятельность;

— на содержание аппарата управления.

В современных условиях в связи с проведением активной государственной политики происходит значительное увеличение затрат государства. Рост государственных издержек был предсказан немецким экономистом А. Вагнером, который сформулировал закон возрастающей государственной активности, в соответствии с чем государственные расходы в странах, где развивается промышленность, должны расти быстрее объемов национального дохода. Эти утверждения вошли в мировую экономическую науку под названием закона Вагнера.

Доходы госбюджета формируются за счет:

Налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

Доходов целевых бюджетных фондов.

Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы — 7%, доходы целевых бюджетных фондов — 9%. Следовательно, основным источником доходов госбюджета являются налоги.

Важнейшая задача исполнения бюджета-обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того фискального года, на который утвержден бюджет.

Сущность и роль бюджета

Роль бюджета в развитии национальной экономики неоднозначна на разных периодах истории. При этом достаточно четко выделяются два этапа.

В эпоху классического капитализма государство, как известно, не вмешивалось активно в хозяйственную деятельность. Примечательно, что в ведущих странах через госбюджет перераспределялось от 9 до 18% национального дохода.

Во второй половине XX в. бюджет превратился в мощный регулятор макроэкономики. Через бюджет западных государств ныне перераспределяется от 1/3 до 1/2 ВНП. Уровень налогов и затрат позволяет бюджету играть значительную роль в обеспечении экономического роста и занятости работников.

Путем изменения уровня издержек и налогообложения правительства могут регулировать объем совокупного спроса (величину потребительских и инвестиционных затрат). В связи с этим различают экспансивную (расширительную) и рестриктивную (ограничительную) бюджетную политику Первая из них выражается в увеличении издержек и снижении уровня налогообложения, что позволяет легче преодолевать экономические кризисы и ускорять экономический рост. Вторая означает уменьшение затрат и повышение налогов, что помогает ослабить инфляцию и нормализовать хозяйственную конъюнктуру

Эти два вида государственных мер не могут дать надлежащего эффекта, если не увязываются с соответствующими переменами в кредитно-денежной сфере. Когда экспансивная политика не сопровождается уменьшением объема выпуска и займа, то это усиливает инфляцию. В свою очередь, если рестриктивная политика сочетается с жесткими ограничениями объема денежных средств, то это может вызвать экономический кризис.

Бюджетный механизм служит важным инструментом долгосрочной структурной политики. Он используется для более быстрого развития наукоемких производств, научно-технических перемен в национальном хозяйстве, подъема отстающих в экономическом отношении регионов.

Возросшая регулирующая роль бюджета дала основание рассматривать его в качестве плана финансового хозяйства, который служит средством достижения экономической стабильности и выполняет функции встроенного стабилизатора. Такое назначение бюджетного механизма во многом зависит от источников, характера формирования его доходной части и направленности издержек.

Подавляющая часть всех доходов бюджета западных государств образуется за счет налогов (90% поступлений на центральном и 70% — на местном уровне). Через налоговый механизм в бюджет направляется от 30% валового национального товара в США и Японии, до 40-50% — в Федеративной Республики Германии, Франции, Швеции.

Доходная часть бюджета образуется за счет следующих основных видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов, налогов на предметы потребления.

Среди этих поступлений ведущее место занимает индивидуальный подоходный налог (от 1/4 до 1/2 всех поступлений в бюджет). При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т. п.), которые уменьшаются на сумму законодательно разрешенных дисконтов и вычетов. Подоходный налог подсчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода делится на части, из которых каждая последующая облагается по более высокой ставке. Количество таких ступеней колеблется от 2 (США и Великобритания) до 14 (Франция) При этом размер минимальной налоговой ставки составляет от 10 до 25%, максимальной — от 28 до 70%.

Налоги на профита компаний составляют важную часть поступлений в бюджет (до 20%). В большинстве западных стран в последние годы эта доля доходов имеет тенденцию к уменьшению. Налог на прибыль взимается с облагаемой профита предприятий, которая равняется валовой выручке от реализации за вычетом производственных и коммерческих расходов (включая заработную плату, проценты по банковскому кредиту, издержки на рекламу). Вычитаются также расходы, в соответствии с действующим законодательством полностью или частично освобождаемые от налогообложения: расхода на НИОКР, взносы в благотворительные фонды, налоги местным органам власти и т. д. Максимальная ставка налога на прибыль колеблется от 30 до 50%. В большинстве стран установлены пониженные ставки для мелких предприятий, чтобы стимулировать их деятельность.

Прямые налоги на личные доходы граждан и на прибыль компаний обладают высоким коэффициентом эластичности, то есть зависимости между поступлениями от них в бюджет и колебаниями величины валового национального товара. Этим обусловлена их роль как рычага централизованного воздействия на экономику.

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку) и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем издержки фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играют косвенные налога, которые включаются в цену продукта и целиком оплачиваются покупателями. Среди них в США и Канаде ведущим является налог с оборота (облагается вся валовая выручка от реализации товаров и услуг); уровень налога колеблется от 2 до 10%. В западноевропейских странах и Японии от 14 до 19% составляет налог на добавленную стоимость (разница между валовой выручкой и суммой издержек на сырье, полуфабрикаты и услуги, полученные от поставщиков).

К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные предмета торговли и бензин. Особой разновидностью косвенных налогов являются таможенные налоги, доля поступлений от которых в большинстве стран незначительна.

Отличительная особенность косвенных налогов — регрессивность, повышение их уровня в общей сумме дохода по мере уменьшения самого дохода. У малоимущих слоев населения эти налоги составляют более существенную долю дохода, чем у состоятельных граждан.

В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений и б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не дают существенного фискального вклада.

Второй составной частью бюджета являются расходы. Эта часть обеспечивает потребности правительства в финансовых ресурсах. Возрастание роли государства в регулировании макроэкономики выразилось в появлении во второй половине XX в. новых тенденций, в развитии функций госбюджета. Одна из них — обеспечение устойчивого экономического роста.

В высокоразвитых странах через бюджет финансируется от 1/3 до 1/2 всех инвестиций в основной капитал. Обновлению технической базы производства способствуют возросшие государственные расхода на фундаментальные научные работы, прикладные исследования и разработки. Значительные суммы расходуются на кредиты, субсидии (денежные пособия) и дотации предпринимателям, которые участвуют в выполнении госпрограмм экономического развития. Существенно увеличились объемы инвестиций в «человеческий капитал» (образование, повышение квалификации и переквалификацию рабочей силы).

Важнейшая функция бюджета — увеличение объема совокупного спроса посредством государственных закупок товаров и услуг, в том числе и на военные цели.

Бюджет выступает также как главный инструмент социальной политики государства. С его помощью проводится широкомасштабное перераспределение доходов в целях достижения большей социальной справедливости. Как известно, население западных стран уплачивает сравнительно большие налоги. Однако значительная их часть возвращается в виде трансфертных (лат. transferre — переносить) платежей, идущих на социальные нужды.

Общая сумма налогов за вычетом социальных выплат населению может рассматриваться как чистые налоги.

В среднем половина всех затрат центральных бюджетов на Западе идет на социально-экономические цели. Эти расходы подразделяются на две большие группы. Первая из них касается собственно социальных нужд (издержки на выплату пенсий, пособий, на здравоохранение, образование и подготовку кадров). Вторая группа предусматривает непосредственно экономические расходы (на энергетику, жилищное строительство, коммунальное хозяйство, региональное развитие, природные ресурсы и охрану окружающей среды, добывающую и обрабатывающую промышленность, сельское хозяйство, связь, транспорт и т. п.).

Существенная доля бюджетных средств идет на прямые и косвенные военные расходы, в том числе экономическую и военную помощь зарубежным странам, расхода на космические и иные исследования в военной области, пенсии и пособия бывшим военнослужащим. Величина этих средств в ряде стран (США, Федеративной Республики Германии (ФРГ), Франции, Англии и др.) довольно велика.

За последние три десятилетия наблюдаются существенные структурные сдвиги в расходной части центральных бюджетов высокоразвитых стран. Во-первых, замедлились темпы роста и соответственно снизился удельный вес затрат, связанных с обороной и управлением. Во-вторых, увеличился удельный вес издержек, касающихся благосостояния людей (на здравоохранение, образование, подготовку и переподготовку кадров, пенсионное обеспечение).

Между тем многие экономисты предполагают, что в будущем могут возникнуть трудности с обеспечением затрат на социальные нужды. Сейчас пособия, выплачиваемые пенсионерам, финансируются из налогов, взимаемых с фонда заработной платы работающих. Однако в странах Запада сложилась неблагоприятная тенденция: абсолютно и относительно возрастает численность пожилых людей. Поэтому растущее число пенсионеров будет финансироваться уменьшающимся числом работников. В итоге государству придется решать задачу: либо повысить налоги на фонд оплаты труда работающих, либо снизить размеры пенсий, или же сделать и то и другое.

Характерное для второй половины XX в. резкое возрастание экономической роли государства и огромное увеличение его издержек привело к хроническому бюджетному дефициту (превышению расходов над поступлениями).

Бюджетный дефицит

Представляется несомненным, что нормальным состоянием всех видов бюджетов является равенство доходов и затрат. Об этом мы можем судить, скажем, по бюджету отдельного человека или семьи.

Недаром по такому случаю говорится: «По одежке протягивают ножки».

Спрашивается, должен ли госбюджет быть ежегодно сбалансированным?

Как это ни покажется парадоксальным, ответ будет отрицательным. Объясняется это главным образом тем, что госбюджет вынужден отражать циклическое движение экономики. Проводимая государством антициклическая фискальная политика имеет два разных результата в соотношении доходов и издержек в бюджете.

Во время кризисного спада бюджет, естественно, имеет отрицательное сальдо (ит. saldo — расчет). То есть при бухгалтерском приравнивании доходов и затрат бюджет сводится с дефицитом — расходы значительно возрастают, что важно для преодоления кризиса, и превышают доходы.

В период спекулятивного бума бюджет имеет положительное сальдо. Профицит — существенное превышение доходов над затратами — является следствием большого поступления налоговых платежей во время подъема производства. Изъятие значительной части доходов на фазе бума способствует снижению «перегрева» экономики.

Отсюда видно, что если бюджет будет ежегодно строго сбалансирован, то государство не сможет проводить стабилизирующую политику, которая призвана «гасить» экономические колебания. Более того, ежегодно уравновешенное соотношение доходов и издержек может усилить циклические колебания экономики. Так, во время кризиса совокупный спрос будет меньше требуемого. В период спекулятивного бума инфляция усилится.

ежегодно сбалансированный бюджет не является «нейтральным» по отношению к циклическим колебаниям;

Госбюджет целесообразно балансировать с положительным сальдо при буме и отрицательным — при спаде производства.

Между тем типичен бюджет с отрицательным сальдо. Объясняется это прежде всего возрастанием роли государства в разных сферах жизни общества, увеличением численности государственных служащих, умножением затрат на военно-промышленный комплекс и др. В результате темпы издержек государства зачастую значительно превышают скорость увеличения ВНП.

осударственный займ представляет собой задолженность, которая накопилась у правительства в результате заимствования денег для финансирования прошлых бюджетных дефицитов. В ряде случаев эта величина достигает поистине астрономических размеров, которую невозможно погасить. Так, в 1994г. в США величина государственного долга составила примерно 3200 млрд долл., или свыше 50 тыс. долл. на каждую семью.

Не означает ли это, что государство с бюджетным дефицитом попадает в положение банкрота, не способного оплатить свои расходы? Нет, потому что оно имеет несколько источников для покрытия своего дефицита. К их числу относятся:

печатание новых денег, что, разумеется, усиливает инфляцию;

неналоговые поступления, например, доходы от иностранного туризма (в мире в целом они составляют 6% ВНП, в Российской Федерации менее 1%);

Внешний долг — международный займ, получивший в современных условиях широкое развитие. Крупными должниками являются не только слаборазвитые, но и развитые страны. Так, в 80-е годы США повысили процентные ставки в банках, чтобы привлечь иностранные инвестиции и за этот счет финансировать бюджетный дефицит;

Внутренний долг — государственные ценные бумаги, продаваемые фирмам и населению. К их числу относятся облигации Федерального Займа (обязательство выплатить владельцу заимствованную у него сумму денег в будущем) и казначейские обязательства (краткосрочные- до одного года- казначейские векселя). Они обычно продаются со дисконтом по сравнению с номинальной (обозначенной на бумаге) ценой, что образует доход владельца векселя, когда государство выкупает его обратно.

Увеличение государственного долга имеет ряд отрицательных последствий. Этот займ составляет возрастающую часть ВНП. что уменьшает долю дохода, идущую на потребление и накопление. В бюджете выделяется все увеличивающаяся часть затрат для погашения процентов по внутреннему долгу (10-20% всех бюджетный издержек).

Широкая продажа государственных ценных бумаг предприятиям и населению неизбежно ведет к повышению процентных ставок и к увеличению удельного веса государства на рынке ссудных капиталов. В итоге возникает так называемый «эффект вытеснения». С рынка ценных бумаг уходят иные продавцы, которые не могут дать покупателям ценных бумаг более надежные инвестиции.

Большие особенности имела бюджетная политика в нашей стране.

Российский бюджет

В условиях командно-административной системы управления в бывшем Союзе Советских Социалистических Республик (CCCP) госбюджет представлял собой основной финансовый план образования и использования общего фонда денежных средств. Эти средства расходовались для выполнения директивного плана социально-экономического развития народного хозяйства. Бюджет и план составлялись и утверждались одновременно и во взаимной увязке.

Основными источниками государственных финансов были платежи предприятий в форме налога с оборота (правительство устанавливало твердые ставки налога в ценах товаров, что обеспечивало надежное поступление денег в бюджет) и отчислений от профитов (они доходили иногда до 70%). Подоходный налог с населения составлял менее 10% доходной части бюджета.

процесс в РФ» height=»644″ src=»https://investments.academic.ru/pictures/investments/img1024097_10_Byudzhetnyiy_protsess_v_RF.jpg» title=»10. Бюджетный процесс в РФ» width=»478″ />

Финансирование народного хозяйства осуществлялось почти целиком за счет бюджета. Именно из него направлялись денежные средства на новое капитальное строительство, НТП и совершенствование пропорций воспроизводства. Государственные финансы расходовались на организацию здравоохранения, образование, подготовку кадров, жилищно-коммунальное строительство, социальное обеспечение и иные социально-культурные нужды.

Но такое предельно централизованное использование основной части денежных средств общества для выполнения директивных заданий плана имело те же непреодолимые недостатки, которые присущи командно-административной системе в целом. Следовательно, реформирование этого макрорегулятора одновременно предполагает преобразование госбюджета.

С самого начала реформирования государственных финансов возникли серьезные проблемы и противоречия в бюджетном регулировании макроэкономики.

В первую очередь они коснулись организации бюджетной работы. В 1992 и 1993 гг. федеральные бюджеты были приняты не до наступления финансового года, а в момент его окончания — в декабре соответствующего года. Это произошло из-за запоздалой подготовки бюджетов, отсутствия научно поставленного прогнозирования (в особенности предсказания динамики инфляции) и других причин. О недоработанности бюджета свидетельствовало, в частности, то, что расходы в нем делились на «защищенные» (полностью обеспеченные ресурсами) и «незащищенные» (выполнение которых зависело от возможного поступления дополнительных доходов). Только бюджет на 1995 г. был принят в начале года на основе проекта прогноза социально-экономического развития России.

Серьезным противоречием бюджетной политики является расхождение между процессами стабилизации денежного обращения и стабилизации всей макроэкономики.

Так, в прогнозе социально-экономического развития страны на 1995 г. поставлена цель — сделать этот год годом стабилизации экономики. Но кризисный спад все же прогнозировался и имел место на деле. Главной же целью была избрана стабилизация денежного обращения — снижение инфляции к концу года до 1-3%, а за год — до 15-20%. Однако, согласно кривой Филипса и по закону Оукена, одностороннее уменьшение темпов инфляции вызывает усиление иных видов дестабилизации макроэкономики — рост безработицы и падение производства, что и произошло в действительности. Продолжающийся кризис сделал цель снизить инфляцию до 1-3% в месяц нереальной.

К тому же важно заметить, что на практике принимались антиинфляционные меры, которые пригодны для борьбы с инфляцией спроса (при неудовлетворении покупательной потребности населения), в то время как в действительности главную угрозу представляет инфляция расходов.

В основу бюджетной политики на 1995-1997гг. было заложено глубокое и неразрешимое противоречие. С одной стороны, в соответствии с монетаристской концепцией ставилась цель снизить предложение денег и проводить по существу рестриктивиую (ограничительную) бюджетную политику. Эта политика сопровождалась жесткими кредитно-денежными мерами — прекратилось централизованное распределение ссуд, практика списания долга, не предоставлялись бюджетные кредита отраслям хозяйства на льготных условиях и т. п. В этом случае, как известно, усиливается спад производства. С другой стороны, ставилась задача уже в 1996 г. добиться приостановки экономического кризиса. Однако, как мы знаем, в его основе лежал глубокий структурный кризис, который невозможно было преодолеть за короткий срок и для выхода из которого потребовались бы огромные издержки государственных денежных средств.

Очень острым явилось противоречие между экономическими и социальными целями бюджета. Ужесточение кредитно-денежной политики в соответствии с требованиями Международного валютного фонда (МВФ) (снижение темпов инфляции — условие предоставления займов этого фонда для сбалансирования бюджета) сопровождалось уменьшением социальной ориентации бюджета. В нем не предусматривались необходимые меры по улучшению материального положения основной части населения (не проводилась должная индексация заработной платы, пенсий «замораживалась» доля затрат на выплату заработной платы и пособия населению и т. п.). Не случайно размер реальной заработной платы в июле 1995 г. составлял 72% к уровню 1994 г.

Ежегодно составлялся нереальный бюджет, что было видно из итогов его выполнения. Так, в 1997 г. фактически было собрано доходов 74% у утвержденному бюджету, в том числе налоговые доходы составили лишь 65%. Фактические расходы составили 77% к утвержденному бюджету.

Как известно из темы 15, в целях регулирования денежного обращения и ликвидации бюджетного дефицита государство прибегает к выпуску государственных ценных бумаг. В 1994 г. Дефицит консолидированного бюджета в нашей стране возрос до 10,7% к валовому внутреннему продукту. Под этим предлогом с 1994 г. Российский ЦБ и правительство наладили нарастающую денежную эмиссию государственных краткосрочных облигаций (ГКО) и государственных облигаций (ОФЗ): с 20,5 трлн руб. в 1994 г. до 605,5 трлн руб. в 1997 г. Для привлечения инвесторов аукционная доходность этих ценных бумаг в отдельные месяцы, например, в 1996 г. доходила до 120-200% годовых. Совершенно очевидно, что выпуск ГКО и ОФЗ использовался для спекулятивной наживы. Собранная выручка от продажи этих бумаг лишь в сравнительно небольшой части (от 5 до 60%) поступала в бюджет.

Вместе с тем объем государственного внутреннего долга по ГКО и ОФЗ возрос с 10,6 трлн руб. в 1994г. до 237,1 трлн руб. в 1996 г. Стала действовать так называемая «финансовая пирамида». В ней выплаты больших процентов по ценным бумагам осуществлялись за счет все большего привлечения инвесторов — как отечественных, так и иностранных.

В итоге все более усиливался угрожающий противоестественный процесс: эмиссия ценных бумаг ГКО-ОФЗ не только не помогла укрепить денежное обращение и уменьшить бюджетный дефицит, но, напротив, сама потребовала расходования быстро возрастающей доли бюджета для погашения государственного долга по ценным бумагам. И наконец, разразился огромной силы финансовый кризис. Он подорвал бюджет страны, всеобщее доверие к государственным ценным бумагам, породил кризис банковской системы и вызвал многократное обесценение рубля.

Сегодня общепризнанно, что требуется последовательно провести бюджетно-налоговую реформу. Это позволит существенно повысить качество планирования и финансирования государственных издержек, укрепить доходную базу бюджета, создать механизмы действенного контроля за использованием финансовых ресурсов государства. Предстоит усовершенствовать систему налогооблажения и повысить эффективность ее функционирования. Одновременно важно осуществить комплекс мер, улучшающих финансовые отношения нашей страны с другими государствами.

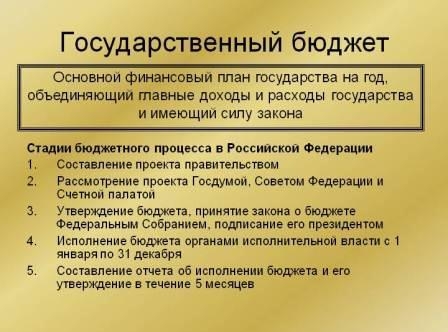

Действия исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой страны называют бюджетным процессом. Его универсальные закономерности можно рассмотреть на примере нашей страны.

Выделяют следующие этапы бюджетного процесса:

– рассмотрение и утверждение проекта бюджета;

– исполнение бюджета в течение финансового года;

– анализ и контроль исполнения бюджета.

Исполнение бюджета – это действия по изысканию и использованию бюджетных средств. С 1992 в Российской Федерации введено казначейское исполнение федерального бюджета, т.е. существует единый орган по исполнению бюджета – Федеральное казначейство. В том случае, если в процессе исполнения бюджета необходимо изменить какие-либо его статьи, то эти изменения принимаются в форме закона. Это лишает возможности Правительство РФ свободно манипулировать средствами и менять бюджетные приоритеты без согласования с Государственной Думой.

Важным этапом бюджетного процесса является контроль за исполнением бюджета. Контроль за исполнением госбюджета осуществляется представительными органами власти (парламентский контроль), и органами исполнительной власти (административный контроль).

В Российской Федерации парламентский контроль осуществляет создаваемая Федеральным собранием Счетная палата, которая проводит в министерствах, ведомствах и предприятиях проверки, связанные с формированием и исполнением федерального бюджета, а также с использованием бюджетных средств. Ежеквартально она предоставляет в парламент отчеты о ходе исполнения бюджета и дает ежегодное заключение по отчету Правительства об исполнении госбюджета.

Бюджетные системы за рубежом

строятся примерно по таким же основным принципам, что и в Российской Федерации. Этих принципов шесть:

1) принцип принятия бюджета представительным органом власти – в большинстве стран бюджеты принимаются в форме закона, а в США, Финляндии и некоторых других странах для утверждения бюджета требуется одобрение парламента;

2) принцип полноты – все доходы и расходы правительства отражаются в бюджете в полном объеме (конечно, это идеальное требование – на практике часто есть какие-то секретные расходы, содержания которых правительство не детализирует);

3) принцип единства бюджета – единообразия всей бюджетной документации и классификации (в Российской Федерации первая бюджетная классификация введена в 1812);

4) принцип приоритетности обязательных затрат – осуществление утвержденных законодательством государственных издержек не ставится в зависимость от величины получаемых доходов (поэтому-то часто и возникает бюджетный дефицит);

5) принцип ежегодного утверждения бюджета – бюджеты, как правило, готовятся на год;

6) принцип бюджетного равновесия – сбалансированность (хотя бы приблизительная) расходной и доходной частей бюджета.

Начало бюджетного года различно в разных странах:

– 1 января – Нидерланды, Бельгия, Россия, СССР, Франция;

– 1 апреля – Великобритания, Япония;

Бездефицитность бюджета не означает еще «здоровья» экономики. Всегда необходимо обращать внимание на то, какой именно (государственный, региональный, муниципальный, консолидированный) бюджет исполняется с профицитом. Так, в последние годы госбюджет РФ исполняется с профицитом, однако консолидированный бюджет РФ дефицитен из-за отрицательного сальдо подавляющего числа региональных и почти всех местных бюджетов.

В экономической теории сложились несколько подходов к проблеме бюджетного дефицита.

Первая концепция: бюджет должен быть ежегодно сбалансирован. Вообще, стремление всеми мерами бороться с бюджетным дефицитом и не делать государственных заимствований может привести к отрицательным последствиям для экономики любой страны. Допустим, наметился рост безработицы. Доходы населения падают, налоговые поступления сокращаются. Правительство, стремясь получить бездефицитный бюджет, должно либо увеличить число и повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих мер. Следствием этих мероприятий будет еще большее сокращение совокупного спроса и дальнейший спад в экономике. Такая бюджетно-финансовая политика ориентирована только на решение текущих экономических проблем, но не способна решать перспективные задачи. Правительство Е.Гайдара проводило в 1992 бюджетно-финансовую политику, базирующуюся на концепции резкого снижения государственных затрат на социальную политику, пытаясь таким образом сократить бюджетный дефицит. Однако ему не удалось ни ликвидировать бюджетный дефицит, ни остановить спад производства.

Вторая концепция: бюджет должен быть сбалансирован на протяжении экономического цикла, а не ежегодно. Это означает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. В период спада государство осуществляет стимулирующую бюджетно-финансовую политику: снижает налоги и увеличивает государственные расходы, т.е. сознательно увеличивает дефицит бюджета, стимулируя тем самым рост совокупного спроса и подъем экономики. В период подъема государство проводит сдерживающую бюджетно-финансовую политику: повышает налоги и снижает государственные расходы. Возникает положительное сальдо бюджета, которое используется для покрытия дефицита бюджета в период спада. Данная концепция имеет, однако, существенный недостаток: она не учитывает того, что спады и подъемы могут быть неодинаковы по глубине и продолжительности, их чрезвычайно трудно спрогнозировать. Например, длительный и глубокий спад может смениться коротким и незначительным подъемом. В этом случае дефицит бюджета устранить не удастся, он примет циклическую форму.

Третья концепция: сбалансированность бюджета является второстепенной проблемой. Первостепенная экономическая задача государства, с точки зрения сторонников данного подхода, – это стимулирование экономического роста. Выполнение этой задачи может сопровождаться как устойчивым положительным сальдо бюджета, так и устойчивым бюджетным дефицитом (именно такая картина типична, например, для госбюджета США и ряда европейских стран).

Из зарубежной практики показателен профицит бюджета в Румынии времен Чаушеску. Этот коммунистический лидер очень боялся как бюджетного дефицита, так и закабаления страны посредством роста внешнего долга. Такая политика оказала угнетающее действие на экономику государства, сдерживала рост инвестиций, что стало одной из причин падения режима Чаушеску. Вообще, создание профицита консолидированного бюджета государства сродни хранению денег в чулке – средства просто обесценятся.

Небольшой бюджетный дефицит для экономики многие экономисты считают лекарством, стимулирующим хозяйственное развитие. Его роль сродни роли потребительского ссуды: получаешь блага сейчас, но приходится много работать, чтобы отработать его, вместо того, чтобы получить эти блага в будущем за меньшие деньги. Кроме того, государство, в отличие от домохозяйств, может постоянно тратить больше, чем зарабатывать.

Однако передозировка любого лекарства может быть опасной. Рост бюджетного дефицита порождает инфляцию, экономическую нестабильность, рост внешних и внутренних заимствований, которые в свою очередь приводят к дефолту.

Первостепенное внимание надо обратить на то, на какие цели расходуется бюджетный дефицит. Едва ли можно упрекнуть правительство, когда оно тратит деньги на инвестиции в наукоемкие и высокодоходные отрасли, на подготовку к боевым действиям в случае военной угрозы. Однако слишком часто средства государственного бюджета уходят на решение сиюминутных проблем, разворовываются, а сам дефицит возникает из-за неумения руководства страны обуздать финансовые претензии министерств, ведомств и различных лоббистских групп.

Созданный в начале 2000-х в Российской Федерации профицит федерального бюджета при дефиците консолидированного бюджета страны вызывает у экономистов противоречивые оценки. Некоторые считают профицит не заслугой Правительства, а его ошибкой: искусственная «накачка» средств в федеральный бюджет посредством отъема их из региональных и местных бюджетов практически сводит на нет возможности эффективного функционирования региональных и местных органов власти. Защитники позиции правительства считают, что центральное правительство уже научилось составлять сбалансированный бюджет, предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах.

Коррупция

Коррупция в сфере управления государственными финансами — старая и распространенная проблема. На этапе планирования бюджета коррупция в сфере государственных финансов влияет на распределение государственных инвестиций (отбор проектов, определение места их реализации, предоставление льгот по налогам и т. п.). Однако самые благоприятные условия для появления коррупции возникают на этапе исполнения бюджета. Этому способствуют: неполнота и непрозрачность информации, недостаточный контроль за доходами и издержками, безнаказанность отклонения от целевых уровней доходов и издержек. Коррупция может появляться и на этапе внешнего контроля и надзора, в случае если под влиянием политических сил скрываются факты мошенничества, а расследования проводятся неэффективно.

Государственный бюджет (Government budget) — это

Перераспределить текст

Расходы и финансирование дефицита федерального бюджета

Бюджетный процесс и финансовый контроль в США

Рекордный дефицит бюджета США

Федеральный бюджет в США – это весьма сложный финансовый механизм управления и контроля за деятельностью всех федеральных министерств и ведомств, полностью определяющий экономические основы государственного строительства и оказывающий мощное воздействие на состояние экономики в целом. По форме он представляет собой регулярно утверждаемую подробную смету всех правительственных затрат и доходов, распределяемых по источникам поступлений, основным направлениям и программам расходования средств. Под бюджетными доходами в США обычно понимается денежная сумма налоговых поступлений и других платежей, собранная с населения и предприятий федеральным правительством через федеральные или местные власти. Бюджетные доходы включают также различного рода подарки и вклады. В доходы не включаются суммы от распродаж федерального имущества, доходы по процентам, выплаты по задолженностям и внутренним денежным переводам между правительственными счетами.

Структура расходной и доходной частей федерального бюджета претерпевает ежегодные изменения. И поэтому рассмотрение вопроса о доходах и издержках федерального бюджета интересно с точки зрения динамики этих изменений.

В США применяется казначейская система исполнения бюджета. Все бюджетные средства хранятся на генеральном счете Нью-Йоркского банка Федерального резерва (ФРС).

ФРС и система коммерческих банков являются агентами Правительства и каких-либо самостоятельных решений в работе с бюджетными средствами не принимают (действуют исключительно по указанию Казначейства). Полномочия ФРС определены законодательно, коммерческие банки участвуют на основе соглашений с ФРС.

Расходы и финансирование дефицита федерального бюджета

Расходы федерального бюджета состоят из двух частей:

— дискреционные расходы — это расходы, осуществляемые на основе ежегодно принимаемых 13 законов о выделении ассигнований. В настоящее время на данный вид издержек распространяется лимит государственного долга;

— обязательные расходы — они являются постоянными и исполняются без ограничений в соответствии с обязательствами государства по выплатам, установленным определенными федеральными законами (к ним относятся выплаты по пенсионному обеспечению, социальному страхованию, обслуживанию госдолга и т.д.).

В ходе исполнения бюджета расходы производятся путем выдачи чеков через 6 расчетно-кассовых центров. Чеки направляются в кредитные учреждения (в том числе и коммерческие банки), где производятся необходимые платежи. Учет платежей осуществляется в 12 банках ФРС. Контроль за оформлением документов осуществляется непосредственно в банках (при отсутствии отклонений чеки оплачиваются и бюджетные средства дебетуются со счетов Казначейства, в случае обнаружения ошибок кредитные учреждения консультируются в соответствующих органах Казначейства.

Дефицит федерального бюджета покрывается только за счет размещения государственных ценных бумаг.

Расходы осуществляются строго в соответствии с запросами министерств и ведомств в пределах поквартальной разбивки и по факту произведенных расходов (независимо от объема собранных доходов). От объемов собранных доходов зависят плановые объемы размещения государственных ценных бумаг. На крайний случай нехватки средств при исчерпании 60-ти миллиардного резерва предусмотрена возможность внеочередного, экстренного денежной эмиссии государственных долговых обязательств.

Бюджетный процесс и финансовый контроль в США

Историю бюджетного процесса в США можно разделить на три основные этапа:

— с 1921 по 1976 год;

До 1921 года все органы исполнительной власти США подавали свои отдельные бюджетные запросы непосредственно в конгресс. Вплоть до до этого времени в США, строго говоря, не было единого федерального бюджета в виде продуманного и тщательно разработанного общего финансового плана, который бы основывался на скоординированных расходных потребностях федерального правительства, с учетом размеров имеющихся финансовых поступлений.

Лишь в 1921 г., когда впервые был принят сводный американский закон «О бюджете и отчетности» (budget and accounting Act of 1921), определивший направление бюджетной реформы, конгресс впервые поручил президенту представлять бюджетный проект, который бы полностью отражал государственные приоритеты и служил отправным пунктом для последующего принятия и утверждения федерального бюджета. Американский президент, будучи главой исполнительной власти, по закону – основное юр. лицо, ответственное перед законодательной властью за разработку и исполнение федерального бюджета. С этой целью ему придано в 1921 г. Бюджетное бюро (в будущем – Аднинистративно–бюджетное управление или АБУ ) – как самостоятельный отдел в мин фине. Конгресс сохранил право контроля за финансовой деятельностью исполнительной власти и упрочил его: тем же законом было учреждено Главное контрольно – финансовое управление (ГКФУ), названное вскоре «сторожевым псом конгресса». Однако американская администрация фактически получила возможность инициативы и контроля в бюджетно – налоговых вопросах и в распределении финансовых средств, чего до этих пор у нее не было.

После второй мировой войны, особенно в 60-е годы, резко возросли масштабы федерального бюджета, усилились тенденции долгосрочного программирования финансовой стороны правительственной деятельности. Возникла нужда в новом уровне координации, взаимной увязки и оценки эффективности программ бюджетного финансирования. Результатом стало создание в 1970 г. АБУ, поглотившего Бюджетное бюро и добавившего к прежним его функциям еще и управленческие, а также получившего полномочия оценивать эффективность федеральных программ, расширять межведомственное согласование правительственных действий как на уровне федеральной администрации, так и в штатах. Усилилась централизация бюджетного процесса, концепция очередного бюджета теперь готовилась после серии совещаний президента с директором АБУ при участии министра финансов, председателей Экономического совета и Совета управляющих Федеральной резервной системы Соединенных штатов, т.е. всех главных экономических советников президента и руководителей основных органов, формирующих экономическую политику страны.

Американский конгресс не раз резко реагировал на любую попытку усиления централизации бюджетного процесса и влияния исполнительной власти в финансовых делах. Вскоре после правительственной реорганизации 1970 г. в каждой из палат были созданы бюджетные комитеты – для предварительного анализа представляемых конгрессу президентских вариантов бюджета; для информационно – аналитической помощи при конгрессе организовали Бюджетное управление.

С 1 октября 1976 года вступил в силу закон, принятый конгрессом в 1974 году «О контроле над бюджетом и замораживанием фондов», который внес глубокие изменения в существо федерального бюджетного процесса, в порядок работы над бюджетом в законодательных и исполнительных органах, в распределение ролей среди участников этого процесса. По глубине произведенных изменений закон был назван «бюджетной реформой 1974 г.».

В результате был видоизменен порядок рассмотрения и утверждения федерального бюджета в конгрессе США. Палаты американского конгресса наделены правом не только одобрять проекты бюджета, но и пересматривать его, а также отвергать бюджетные рекомендации президента; палаты могут изменять предлагаемый уровень затрат и доходов, добавлять новые программы, вносить законопроекты об изменениях в налоговых и других источниках доходов.

Конгресс США одобряет два документа по бюджету в целом (решения конгресса оформляются в виде двух совместных резолюций палат американского конгресса по бюджету на предстоящий год).

— Первая резолюция подлежит одобрению конгрессом не позднее 15 мая того года, а котором начинается исполнение данного бюджета. Она представляет собой одобренный конгрессом проект бюджета в виде контрольных цифр, устанавливающих низшие и высшие пределы для основных показателей бюджета: для общей суммы бюджетных издержек и новых бюджетных полномочий; для общей суммы затрат и новых бюджетных полномочий в отношении каждой функциональной категории и для образования резервных фондов, необходимых для данной категории; для ожидаемого превышения доходов над затратами или ожидаемого дефицита; для рекомендуемого уровня федеральных доходов; для ожидаемого уровня ожидаемого уровня государственного долга и необходимых изменений в уровне постоянного или временного лимита государственного долга;

— Вторая резолюция принимается обеими палатами американского конгресса не позднее 15 сентября. Она в сущности и является бюджетом в целом, утвержденным конгрессом, и имеет директивный характер для всех остальных органов конгресса, а также правительственных органов и организаций.

Подробный график работы над проектом федерального бюджета США я оформил в таблицу приложения Е «График работы над проектом федерального бюджета США».

Подготовка федерального правительственного бюджета США это долгий и сложный процесс, включающий в себя работу и исполнительной и законодательной ветвей власти. Бюджетный процесс имеет три основные фазы:

— разработку желаемого бюджета и его презентацию в конгресс президентом,

— Работу над бюджетом в конгрессе,

— исполнение бюджета, преимущественно исполнительской ветвью власти.

Президент обычно представляет предлагаемый бюджет в конгресс за восемь или девять месяцев до 1 октября — начала очередного фискального года. Около девяти месяцев требуется для того чтобы сформулировать бюджет в основном, так что это означает, что бюджетное планирование должно начаться за полтора года до начала бюджетного года, к которому относится бюджет. Президенту в работе над бюджетом помогают его служащие, Офис управления и бюджета, Казначейство, Совет Экономических советников и другие члены исполнительских органов власти, каждый из которых собирает информацию и требования финансирования для различных правительственных функций.

После получения предлагаемого президентом бюджета конгресс обычно существенно изменяет его. Согласования Конгресса по бюджету начинаются в Палате Представителей, где расходная часть сначала рассматривается Комитетом Ассигнований (Appropriations Commitee), а предложения по доходам рассматриваются другим специальным Комитетом (Ways and Means Commitee). После того, как различные расходные и доходные и законы улучшены Палатой Представителей, они посылаются в Сенат, который проводит свою экспертизу бюджета. Различия в вариантах бюджета, представленных Палатой Представителей и палатой американского конгресса устраняются на конференции комитетов, на которой присутствуют и члены Палаты Представителей и члены Сената. После этого согласительный бюджет посылается опять собственно в Палату и собственно в Сенат. В конце концов расходная и доходная части бюджета посылаются президенту для утверждения или наложения вето.

Когда некоторые из законов расходной части не готовы к началу фискального года — а это часто случается в последнее время — конгресс посылает специальную резолюцию для обеспечения временного функционирования правительства. Тем не менее за в 1995 году конгресс и президент зашли в тупик по ряду налоговых законов и президент Клинтон наложил вето на окончательную редакцию. В отсутствии этой резолюции, многие департаменты правительства не работали шесть дней в ноябре и около трех недель в декабре 1995 и в январе 1996 года. Бюджет 1996 бюджетного года (1 октября 1995 года — 30 сентября 1996 года) был окончательно подписан 26 апреля 1996 года — когда половина фискального года уже прошла.

После согласований бюджетный процесс вступает в третью стадию — непосредственно расходы и сбор налогов. Надзор за исполнением бюджета осуществляют президент и исполнительская ветвь власти. Текущее распределение финансов на различные правительственные расходы осуществляет директор Офиса управления и бюджета. В случае необходимости увеличения издержек в течении года президент может требовать увеличения ассигнований от Конгресса.

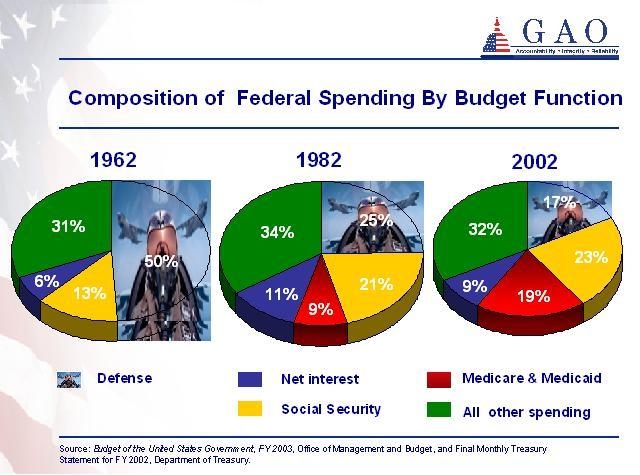

В течении последних двух десятилетий конгресс реформировал бюджетный процесс несколько раз, преимущественно с целью уменьшить величину бюджетного дефицита. В 1985 году конгресс принял Акт о сбаллансированном бюджете и чрезвычайном контроле дефицита (более известный как закон Грамма-Радмана-Холлингса), который требует неуклонного уменьшения и который привел к бездефицитному бюджету 1991 бюджетного года. Первоначальные законодательные усилия достичь значительного уменьшения дефицита потерпели неудачу и исправлялись несколько раз. Текущая система бюджетного процесса подразделяет федеральные расходы на так называемые мандатные расходы (прямые обязательные расходы) — около 67% от суммарных затрат и дискретионарные расходы (расходы сверх обязательных — в зависимости от обстоятельств) — 33% от издержек. Мандатные расходы регулируются постоянными законами и включают такие статьи, как Социальное обеспечение и проценты по государственному долгу. Дискретионарные расходы, которые включают в себя различные траты от затрат на оборону до издержек на образование, должны пересматриваться каждый год в тринадцати ежегодных расходных законах. Современное законодательство устанавливает пределы, или «шапку», на суммарные ежегодные дискретионарные траты. Таким образом, по крайней мере принципиально, увеличение на один доллар, скажем расходов на образование, приводит к уменьшению на один доллар издержек на другие дискретионарные программы.

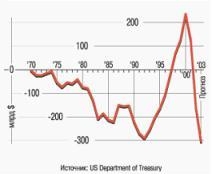

Рекордный дефицит бюджета США

Мин фин США обнародовал данные по итогам завершившегося 30 сентября 2008-2009 фискального года.

Дефицит федерального бюджета США составил рекордные 1,417 трлн долл., эта цифра составляет 10% ВВП страны. Отметим, что показатель дефицита более чем в 3 раза превышает цифры прошлого года 455 млрд долл.

Правда, по словам министра финансов США Тимоти Гайтнера, бюджетный дефицит за оказался меньше, чем прогнозировало министерство — отчасти потому, что удается исправлять финансовую систему при меньших расходах налогоплательщиков.