Передача товаров на благотворительность в 1С: Бухгалтерии предприятия ред. 3.0 – Учет без забот

Подарки не признаются в налоговом учете, но признаются в бухгалтерском учете, что приводит к постоянной разнице. Они отражаются по дебету счета 99 и кредиту «Налог на прибыль» счета 68.

Эти «пожертвования» облагаются НДС, если они не переданы на благотворительные цели. Если вычеты были сделаны по ранее приобретенным товарам, которые были переданы в дар, НДС должен быть восстановлен. Это относится ко всем классам пожертвованного имущества.

Факт передачи доказывается документально. Для этого предприятие должно составить договор или накладную.

Запрещено передавать товары стоимостью более 3 000 рублей другому юридическому лицу. Это не относится к некоммерческим организациям и физическим лицам.

Проводки по передаче товаров

Во время дарения не признается доход. Юридическое лицо признает только один расход.

- Дебет 91.2 Кредит 41 — Стоимость переданных товаров амортизируется.

Любые дополнительные расходы, связанные с этой операцией, должны быть отражены по дебету счета 91. 2, соответствуя счетам создания затрат 60, 70 и т.д.

Постоянные разницы отражаются в налоговом учете одновременно с вводом амортизации товаров.

- Кредит 99 «Налог на добавленную стоимость». Кредит 68 ‘Налог на прибыль’.

Если пожертвование облагается НДС, то делаются следующие проводки

- Дебет 91.2 Кредит 68 НДС

- Дебет 19.03 Кредит 68 НДС

Организация приобрела товары на сумму 127 845 рублей (НДС 19 502 рубля). Изначально они предназначались для продажи, но были переданы некоммерческой компании в качестве пожертвования на сумму 75 000 рублей (НДС 11 441 руб.).

Документальное оформление

Единой формы для дарения товаров или материалов не существует. Она осуществляется в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, в виде акта приема-передачи формы ТОРГ-12 или счета-фактуры.

Бухучет

Дохода от безвозмездной передачи товаров (материалов) на счет нет (ПБУ 9/99 и ПБУ 5/01). К прочим расходам относятся безвозмездно переданные затраты на приобретение товаров (материалов) и расходы, связанные с их передачей (п. 11 ПБУ 10/99).

Таким образом, регистрируются следующие расходы

Пр. 91-2 Кредит 41 (10).

— Отражена безвозмездно переданная стоимость товаров (материалов)

Пр. 91-2 Кредит 10 (60, 69, 70, 76.).

— Расходы, связанные с безвозмездной передачей товара (материала). Для доставки.

ОСНО: налог на прибыль

При исчислении налога на прибыль расходы, связанные с безвозмездной передачей товаров (материалов), не учитываются (ст. 160 ПК РФ). То же самое относится и к начисленному НДС.

Разница между бухгалтерским и налоговым учетом создает постоянную разницу, при которой возникает постоянное налоговое обязательство (пункты 4 и 7 ПБУ 18/02). Учет расходов на имущество и снятие прочих расходов и отчетности должны осуществляться одновременно с другими расходами, связанными с безвозмездной передачей (пункт 7 ПБУ 18/02).

Одновременно будут регистрироваться.

кредит «стандартного налогового обязательства» 68 заявление на расчет кредита «стандартного налогового обязательства».

— оформляется постоянное налоговое обязательство.

Данная процедура вытекает из директивы о планировании счетов.

ОСНО: НДС

Безвозмездная передача товара (материала) считается реализацией (раздел 39, статья 39 Кодекса о подоходном налоге). Поэтому она должна облагаться НДС (подп. 1 п. 1 ст. 146 Кодекса о налоге на прибыль). Однако в некоторых случаях реализация товаров (работ, услуг) не облагается НДС. Например:

- 95-ФЗ оказание бесплатной помощи в соответствии с законом от 4 мая 1999 года,

- передача товаров в рекламных целях, стоимость приобретения (создания) которых, включая входной НДС, не превышает 100 рублей за единицу.

Зарегистрируйтесь, если пожертвование товаров (материалов) облагается НДС.

Кредит 68 «Взыскание НДС

-НДС облагается безвозмездная передача товаров (материалов).

Сумма НДС, приходящаяся на стоимость безвозмездно переданных товаров, не принимается к вычету при определении налоговой базы по прибыли от предпринимательской деятельности (ст. 270, п. 16 УПК РФ).

НДС по расходам, связанным с передачей товаров (материалов), принимают к вычету (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Помимо этого, должны быть соблюдены и другие условия для получения скидки Одновременная постановка на учет:

Счет 68 Расчет «Расчеты по НДС» кредит 19

— Входной НДС НДС по расходам, связанным с безвозмездной передачей товаров (материалов).

При безвозмездной передаче товаров (материалов) доходов у упрощенца не возникает (ст. 346.15, 249 и 250 Налогового кодекса).

Что касается расходов, то безвозмездно переданные товары (материалы) и затраты, связанные с их передачей, не учитываются при расчете налога на прибыль (ст. 270 ГПК). Это значит, что их нельзя включить в расходы, учитываемые при расчете единого налога (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Благотворительное пожертвование в 1С 8.3 Бухгалтерия

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

- заключением договора с обязательным указанием предмета пожертвования — это могут быть деньги, имущество, услуги и др.

- возможностью указания целевого использования пожертвования — в случае нецелевого использования благотворительного пожертвования, его можно отменить;

- обязательной направленностью на общеполезные цели.

- стоимость имущества (включая денежные средства) при пожертвовании (Письма Минфина от 27.08.2020 N 03-03-07/75251, от 20.10.2021 N 03-03-06/1/84626):

- медицинским НКО для борьбы с коронавирусной инфекцией (пп. 1 п. 19.5 ст. 265 НК РФ);

- ряду НКО в размере не более 1% выручки от реализации (пп. 19.6 п. 1 ст. 265 НК РФ);

- безвозмездно переданного в государственную (муниципальную) собственность;

- в размере, не превышающем величину израсходованной субсидии.

Пожертвование, принимаемое в НУ

- пожертвование не превышает 1% от выручки Организации;

- получатель пожертвования включен в реестр СОНКО.

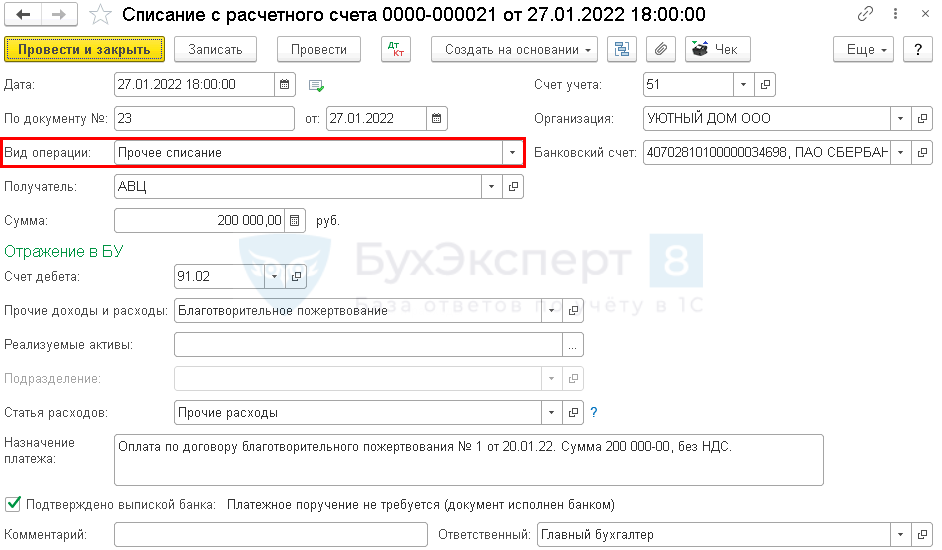

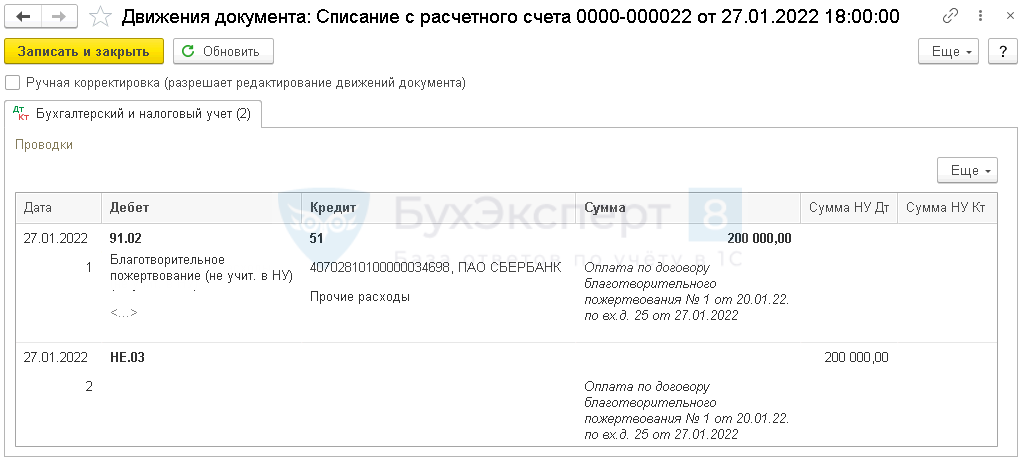

Перечисление денежной суммы и отражение ее в расходах отразите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету установлен, т. к. организация-получатель соответствует критериям пп. 19.6 п. 1 ст. 265 НК РФ;

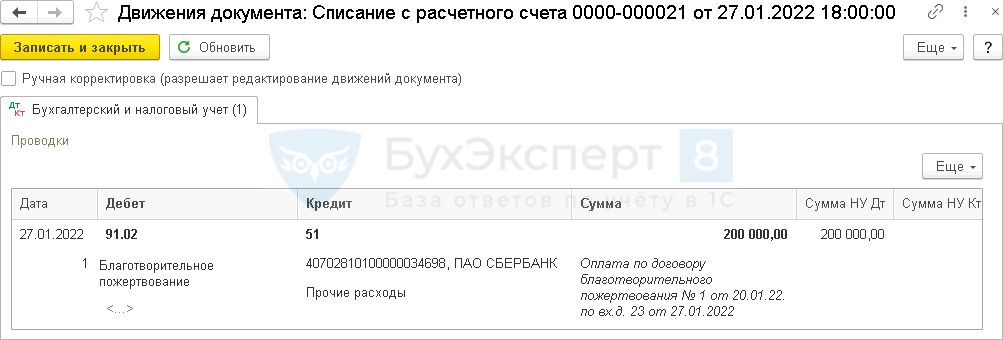

Проводки

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы»;

- стр. 200 Приложения N 2 к Листу 02.

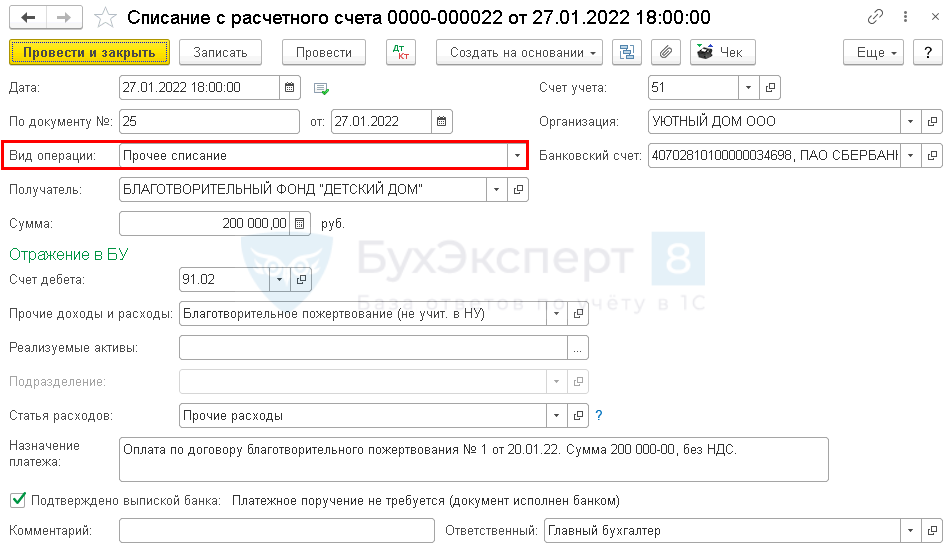

Пожертвование, не принимаемое в НУ

Организация заключила договор о безвозмездном пожертвовании денежных средств в размере 200 000 руб. в благотворительный фонд.

27 января перечислено денежное пожертвование.

Перечисление денежной суммы и отражение ее в расходах проведите одним документом — Списание с расчетного счета вид операции Прочее списание (в разделе Банк и касса — Банковские выписки ).

- Получатель — получатель пожертвования;

- Сумма — сумма пожертвования (в нашем примере — 200 000 руб.);

- Счет дебета — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

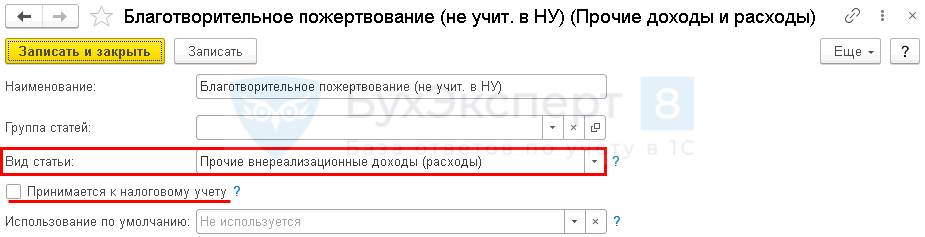

- Вид статьи — Прочие внереализационные доходы (расходы). Если пожертвования осуществляются регулярно или его сумма существенна для отражения в БФО, можно создать отдельную статью расходов для аналитики;

- флажок Принимается к налоговому учету не установлен, т. к. не соответствует критериям принятия расходов в НУ.

- Статья расходов — статья из справочника Статьи движения денежных средств с видом Прочие платежи по текущим операциям. Если сумма благотворительных операций существенна для отражения в БФО, можно создать отдельную статью ДДС для аналитики.

Проводки

Сумма пожертвования отражается в отчетности:

- Отчет о финансовых результатах:

- стр. 2350 «Прочие расходы».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(4 оценок, среднее: 5,00 из 5)

Обсуждение (1)

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Бухгалтерский учет при оказании благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ. Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

- передачи имущества и денежных средств;

- безвозмездного выполнения работ или услуг;

- иной поддержки.

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя. Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд. Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

Кроме того, согласно п. 3 ст. 32 закона 7-ФЗ благотворительный фонд подпадает под обязанность отчитываться перед Минюстом. Формы отчетов утверждены приказом Минюста РФ от 16.08.2018 № 170.

Узнать об упрощенной отчетности, актуальной для благотворительных фондов, можно из статьи «Упрощенная бухгалтерская отчетность для малых предприятий».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

отражена дебиторка по поступлению благотворительного взноса

поступили деньги на некоммерческую уставную деятельность фонда

К 86 счету открываются субсчета в зависимости от вида поступлений. Если поступлением являются не деньги, а основные средства, которые будут использоваться в уставной деятельности:

безвозмездно получено ОС (по рыночной стоимости)

ОС введено в эксплуатацию

использовано целевое финансирование

начислен износ по объекту ОС

При получении материалов для ведения уставной деятельности делаются проводки:

отражена дебиторка по поступлению благотворительного взноса

Использование поступивших средств показывается по дебету счета 20, а если средства направлены на содержание благотворительного фонда, то по дебету 26 счета:

отражены затраты на некоммерческую уставную деятельность фонда

затраты покрыты целевым финансированием

Если благотворительный фонд ведет предпринимательскую деятельность, то прибыль от нее относится на ведение благотворительной деятельности проводкой Дт 84 Кт 86.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вас зафиксированы бухпроводки при безвозмездном получении пожертования. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как отразить оказание благотворительной помощи в проводках?

Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Однако они не учитываются при налогообложении прибыли (п. 16 ст. 270 НК РФ). Исключение составляет безвозмездная передача имущества некоммерческим организациям, перечисленным в пп. 19.6 п. 1 ст. 265 НК РФ. При этом должны выполняться определенные условия, предусмотренное данной нормой.

Разъяснения от экспертов КонсультантПлюс:

Положения пп. 19.6 п. 1 ст. 265 НК РФ распространяются на безвозмездную передачу имущества (включая денежные средства) непосредственно в адрес некоммерческих организаций, которые на дату передачи включены в .

Продолжение смотрите в Путеводителе КонсультантПлюс. Если у вас нет доступа к системе получите его бесплатно на пробной основе.Если исходить из общего правила, когда расходы на благотворительность не относятся к расходам для налога на прибыль, в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

- Дт 91.2 Кт 76 — показаны расходы на благотворительность;

- Дт 76 Кт 51 — перечислены деньги на благотворительность;

- Дт 99 Кт 68 субсчет «Налог на прибыль» — показано ПНО.

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства.

ООО «Первоцвет» в марте 20ХХ года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 12 500 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы. Амортизационные начисления за период эксплуатации равны 10 593 руб. В марте 20ХХ года в учете сделаны записи:

Как в бухучете отразить благотворительную помощь

Благотворительность, безвозмездная помощь нуждающимся, прочно вошли в хозяйственную жизнь многих коммерческих фирм, организаций — субъектов рынка. Эту сферу регулирует ФЗ-135 от 11/08/95 г. «О благотворительной деятельности». Вместе с тем, подобные операции совершаются далеко не каждый день, и у бухгалтеров часто возникают вопросы, как правильно отразить их учете. Чаще всего оказывается денежная помощь, но бывают случаи, когда имущественные объекты выступают как безвозмездная помощь. Если безвозмездный взнос нуждающимся делает сотрудник, либо помощь оказывается ему самому, возникает вопрос об НДФЛ. Вопрос об учете благотворительной помощи имеет множественные нюансы в учете, которые мы и рассмотрим.

Что входит в понятие благотворительной помощи

Согласно упомянутому ФЗ №135, благотворительная помощь – любая помощь, оказываемая на добровольных началах, в виде:

- передачи (перечисления) денег;

- передачи имущества, товаров, продукции;

- выполненных работ (оказанных услуг);

- передачи прав на НМА;

- иные добровольные способы поддержки.

Не всякая безвозмездная операция может быть признана благотворительностью. В частности, не признаются благотворительной помощью указанные ниже формы безвозмездной передачи:

- Дарение. Такой договор заключается по правилам ГК РФ, гл. 32. Дарить в собственность можно вещи, имущественные права, кроме того, дарением считается и освобождение от имущественных обязанностей. Денежное дарение (по смыслу ст. 128 ГК) также может иметь место. В понятие же «благотворительность» включается не только сам факт дарения, но и льготные условия, сопутствующие такой безвозмездной передаче. Кроме того, безвозмездные работы, услуги тоже относят к благотворительности, тогда как «подарить» услугу (работу), согласно законодательству, невозможно. К дарению относят и вещевые пожертвования в целях, полезных для общества (ст. 582-1 ГК РФ).

- Спонсорская помощь. В ходе оказания такой помощи, например, при организации публичных акций, спонсор получает выгоду в виде рекламы своего бренда или продукции, т.е. оказывает помощь по сути возмездно.

На заметку! Вопрос, относить ли благотворительную передачу к операциям дарения, до конца не отрегулирован. Например, ФАС МО своим постановлением по д. №А40-42066/12-11-389 от 06/12/12 г. утверждает, что к благотворительности применимы нормы ГК РФ.

Бухгалтерский учет и налоги

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

Для текущих расчетов по взносам благотворители применяют обычно счет 76, с открытием соответствующего субсчета.

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Теперь рассмотрим нюансы оказания такой помощи и отражения ее в учете. Благотворительность, как хозяйственная операция, не подлежит обложению НДС (НК РФ, ст. 149-3, пп. 12). Следует иметь в виду, что НК прямо указывает на соответствие деятельности ФЗ №135.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2019 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

ВАЖНО! Образец договора на осуществление безвозмездной благотворительной деятельности благотворителем — юридическим лицом от КонсультантПлюс доступен по ссылке

НДФЛ и благотворительность – особый случай, который стоит рассмотреть подробнее. НК РФ, ст. 217-8.2, указывает, что принятая благотворительная помощь не подлежит обложению налогом на доходы, однако, с одним уточнением: она должна быть получена через благотворительную организацию (наиболее часто речь идет о благотворительном фонде — БФ).

Помощь, полученная от организации, не поименованной в ФЗ-135 (ст. 6-1), НДФЛ облагается. Налог придется исчислить и удержать.

На заметку. Гражданин, оказывающий благотворительную помощь, может обратиться в налоговую за получением вычета (НК РФ, ст. 219-2), поскольку такая помощь освобождена от обложения налогом на доходы (там же, п. 1).Вычет предоставляется только в отношении взносов, осуществляемых через специализированную организацию. Вычет предоставляется в объеме не более четвертой части от всех доходов, подлежащих налогообложению за год.