Вклады в августе 2023 – 12.8% годовых и не только, подборка самых выгодных предложений

Оформление банковского депозита поможет вам перебить инфляцию и получить пару процентов прибыли сверху – по крайней мере, если вы выбираете предложения с максимальной доходностью. Вклады в большинстве своем оформляются онлайн – даже если вы еще не подписывали ДКБО с банком, к вам приедет курьер с документами. Ниже мы приведем сравнение максимальных ставок, которые вы можете получить по вкладам в августе. После этого мы расскажем, как открыть вклад, по какому принципу были отобраны вклады в этом материале, почему стоит открывать вклады в августе и что будет с величинами процентных ставок осенью.

Топ-10 лучших вкладов августа 2023

1. Синара, «Моя прелесть» – 12.8% годовых

90-367 дней, без пролонгации

Порог минимальной суммы – 10 000 рублей, при открытии вклада на 100 000 рублей получаете бонус

7.8% по вкладу + 5% бонуса

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все желающие, можно открыть прямо на Сравни

Сам по себе вклад дает не самую высокую доходность на рынке, но есть бонус к ставке в 5%, который и обеспечивает самую высокую процентную ставку на рынке в августе. Особенность вклада – в том, что его можно полностью открыть на Сравни, без посещения офиса или сайта банка. Процедура оформления банковского продукта будет той же, что и для банка (заявка -> встреча с курьером -> открытие счета), но в сумме вам нужно будет сделать меньше действий, поэтому вклад вы оформите быстрее.

А теперь – о процентной ставке. Ставка непосредственно по вкладу – до 7.8% годовых.

Максимальная сумма бонуса – 4 000 рублей, деньги придут на ваш счет Сравни после того, как вы закроете договор вклада по графику. В сумме получается 12.8% годовой ставки на ваши деньги.

2. Дом.РФ, «Мой дом» – 11.1% годовых

91 – 1 100 дней, есть автопролонгация

От 30 000 рублей

11.1% с промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Один из лучших вкладов с максимальным доходом, ежемесячно попадает в ТОПы вкладов России. Величина процентных доходов зависит от срока и суммы.

Открыть можно полностью дистанционно, даже для новых клиентов.

3. МТС, «МТС Вклад, % ежемесячно» – 8.83% годовых

91 – 1 096 дней, есть автопролонгация

От 10 000 рублей

8.83% с капитализацией и промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Плоская ставка по вкладу остается ключевой ставкой ЦБ РФ – 8.83% при максимальном сроке с нашим промокодом.

4. Росбанк, «Надежный» – 10.75% годовых

181 – 1 095 дней, есть автопролонгация

От 100 000 рублей

10.75% с промокодом от Сравни

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Новые клиенты – те, у которых не было счетов в банке в последние 30 дней

Вклад с повышенной ставкой можно открыть только с нашим промокодом, при этом промокод нужно предъявить в офисе банка.

Действующие клиенты открыть депозиты тоже могут, но ставка будет ниже на 1.5-3%.

5. Газпромбанк, «Накопительный счет» – 10% годовых

Дополнительные опции, досрочное расторжение

Пополнение, частичное снятие, досрочное расторжение без штрафов

Какие клиенты могут открыть

Базовый накопительный счет от Газпрома. Новым клиентам дают 10% на первые 2 месяца, затем ставка понижается до 6% (6.3% для зарплатных клиентов). Новым клиентом считается тот, у кого в последние 3 месяца на счетах в Газпроме было не более 100 рублей.

6. РСХБ, «Доходный» – 10.1% годовых

300, 1 095 дней. Доступна пролонгация, 2 раза

От 10 000 рублей, точный объем депозитов выбираете сами

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, кто предъявит наш промокод

Еще один простой продукт с неплохим среди срочных вкладов процентом. Открыть депозиты можно только при предъявлении промокода от Сравни.

Открывают вклад полностью онлайн при наличии у клиента биометрического паспорта.

7. Кредит Европа Банк, «Оптимальный» – 10% годовых

368 – 1 098 дней, есть автопролонгация

От 100 000 рублей

Нет, хотя проценты платят ежемесячно

Дополнительные опции, досрочное расторжение

Нет, льготное досрочное расторжение – можно сохранить 4-4.75% от ставки

Какие клиенты могут открыть

Все, только с нашим промокодом

Простой и понятный продукт с неплохим для рублевых вкладов процентом.

Если что-то пойдет не так – у «Оптимального», в отличие от многих долгосрочных вкладов, есть льготное расторжение, то есть вы сможете досрочно снять деньги и получить часть дохода. Проценты перечисляют ежемесячно на отдельный счет.

8. ПСБ, «Про запас» – 8.5% годовых

Дополнительные опции, досрочное расторжение

Пополнение, снятие, расторжение без штрафов

Какие клиенты могут открыть

«Про запас» – это накопительный счет, который позволяет хранить любое количество денег и снимать их в любое время. Ежемесячно вам на счет начисляются проценты. Срока как такового нет – сколько хотите, столько и пользуетесь, по сумме ограничений тоже нет.

Новым клиентом считается тот, у кого в последние 90 дней не было счетов в банке или сумма денег на всех счетах в последние 90 дней не превышала 1 000 рублей.

9. СДМ, «Вопрос времени» – 7.8% годовых

91 день, можно (и нужно) оформлять пролонгацию 3 раза

От 50 000 рублей

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, клиенты банка могут оформить вклад без посещения офиса

Интересный вклад по своей механике: вы получаете увеличенный процент с каждой последующей пролонгацией.

10. ПСБ, «Сильная ставка» – 8.2% годовых

181 – 1 098 дней, до 3-х пролонгаций по другому тарифу

От 100 000 рублей

Дополнительные опции, досрочное расторжение

Нет, стандартное досрочное расторжение

Какие клиенты могут открыть

Все, но повышенную ставку платят только новым клиентам

Но действующие клиенты тоже могут получить повышенный процент, хоть и не на всю сумму. Логика такова: при оформлении вклада действующий клиент получает повышенный процент на сумму, которая превышает максимальную сумму хранимых на счетах денег за последние 3 месяца. То есть если у вас на счетах в последние месяцы хранилось 70 000 рублей, и вы открыли вклад на 200 000 рублей – на 70 000 рублей вы получите стандартную ставку, на 130 000 рублей вы получите повышенную ставку.

11. ПСБ, «Мой доход» – 7.95% годовых

122 – 1 098 дней, до 3 пролонгаций по другому тарифу

От 100 000 рублей

Дополнительные опции, досрочное расторжение

Пополнение в первые 30 дней, льготное досрочное расторжение – можно сохранить половину дохода

Какие клиенты могут открыть

Простой вклад со средней доходностью. Есть разные тарифы: для новых клиентов, для действующих клиентов, для пенсионеров.

12. Тинькофф, «Смарт» – 8.0% годовых

От 50 000 рублей

8.0% с учетом капитализации

Дополнительные опции, досрочное расторжение

Пополнение – в течение первых 30 дней, снятие – минимум через 60 дней после открытия, стандартное досрочное расторжение

Какие клиенты могут открыть

Срок не фиксирован – можно выбрать любое количество месяцев в пределах от 3 до 24. Базовая ставка – 7% годовых, но за счет капитализации реальная ставка увеличивается до 8.0% годовых.

13. Газпромбанк, «Ежедневный процент» – 7% годовых

Дополнительные опции, досрочное расторжение

Пополнение, частичное снятие, досрочное расторжение без штрафов

Какие клиенты могут открыть

Накопительный счет, который дает вам 7% в первые 2 месяца и 5.5% в последующие месяцы. 7% дают только новым клиентам – таковыми считаются те, у кого в последние 3 месяца суммарно на счетах в банке было не более 100 рублей.

Еще 10 выгодных вкладов августа

Процент при мин. сроке

Процент при макс. сроке

Капитализация

Частичное снятие

Досрочное расторжение

Для каких клиентов

От 10 000 рублей

От 1 000 рублей

От 1 000 рублей

Для новых клиентов

Газпромбанк, «Заоблачный процент»

От 100 000 рублей

С 61 дня – по ставке 6%

АТБ, «Добро пожаловать»

От 50 000 рублей

В первые 90 дней

181 – 3 650 дней

От 100 000 рублей

Хоум Банк, «Доходный»

От 1 000 рублей

В течение 7 дней

Как открыть вклад на Сравни

Для начала вам нужно найти подходящий вклад на витрине, после чего – нажать на кнопку на карточке вклада. Если кнопка – «Открыть онлайн» или «Перейти на сайт», то вас перенаправит на страницу с предложением и инструкциями – следуйте им, и банк откроет вам вклад.

Что потребуется для оформления вклада

Паспорт, доступ в интернет. Если уже являетесь клиентом банка, в котором собираетесь открывать вклад – для онлайн-оформления нужно иметь доступ к онлайн-банкингу.

Как мы искали и отбирали вклады

Сначала мы собрали все предложения от крупнейших банков в России – у этих банков нет проблем с капитализацией, все банки участвуют в системе страхования вкладов. Затем мы отсортировали вклады и накопительные счета по прибыльности, то есть годовой ставке и условиям получения этой ставки. Наконец, мы вручную проверили ТОП, удалив из него сомнительные предложения, реальную ставку по которым сложно будет получить ввиду всяких подводных камней и размытых формулировок в договоре.

Почему стоит открыть вклад в августе – основные преимущества

Основных преимуществ – 2:

- Гибкость. Если 3 месяца назад у вас был небольшой выбор и практически одинаковых вкладов, то теперь у лучших вкладов августа появилось куда больше гибкости: можно найти предложения с пополнением, частичным снятием, капитализацией и льготным досрочным расторжением. Есть опасения, что «лавочку прикроют» осенью из-за дальнейшего повышения ключевой ставки, поэтому если вам нужен вклад с доп. условиями – самое время его открыть.

- Высокий процент. 10% годовых все никак не хотят исчезать с радаров – банки не хотят опускаться ниже этой психологической отметки. Что будет с экономикой и ставками в сентябре – не совсем понятно (даже с учетом повышения ключевой ставки), поэтому август – самое время вложиться и переждать возможное проседание экономики.

Чего ждать от ставок по вкладам осенью

21 июля ЦБ РФ повысил ключевую ставку на 1%, с 7.5% до 8.5%. Это – довольно большое повышение, аналитики на фоне падения рубля ожидали увеличения ключевой ставки на 0.5%. Повышение на 1% может указывать на то, что проблемы в экономике – более существенные, чем предполагалось раньше.

И на этом фоне действительно непонятно, что будет со ставками по вкладам и накопительным счетам осенью. Раньше действовала простая логика: если повышается ставка ЦБ РФ, то повышаются и ставки по вкладам/кредитам. Но если банки почувствуют, что «запахло жареным», то они могут и не повышать ставку, чтобы нарастить капитализацию и защититься от будущих рисков. Возможен и вариант, при котором банки ставку как-бы подымут, но – на каких-то особенных условиях, вроде «вы получите 11%, если откроете вклад на 334 дня и 12 часов, а Меркурий будет в ретрограде». Поэтому август может стать последним месяцем, когда у вас будет возможность открыть вклад на 3 года под 10% при простых и понятных условиях.

Куда вложить деньги под проценты

В августе 2023 года российские банки резко повысили ставки по вкладам и накопительным счетам. Вкладчики в растерянности: высокодоходных предложений много, и сложно выбрать вариант, который окажется выгоднее всего.

Чтобы не рисковать, выбирайте банковские вклады или накопительные счета. Такие вложения надежно защищены государством. Какому продукту отдать предпочтение, и где сейчас самые высокие проценты, читайте в новом обзоре от эксперта редакции сервиса Бробанк.

- Почему банки повышают ставки по вкладам

- Куда лучше вложить деньги под проценты: вклады или накопительные счета

- Подборка вкладов с высокими процентами в 2023 году

- Накопительные счета под высокий процент

- Расчет и сравнение доходности

Почему банки повышают ставки по вкладам

Банки повышают ставки по вкладам по нескольким причинам:

- Увеличение прибыли. Чем больше вкладчиков придет в банк, тем больше можно выдать кредитов.

- Ситуация на рынке. Если банку нужны деньги для продолжения деятельности, он вынужден предлагать более выгодные условия вкладчикам, чтобы сохранить свою конкурентоспособность.

- Инфляция. Главная цель вклада — защита накоплений от инфляции, если ставки будут сильно от нее отставать предложение банка не будет популярным у клиентов.

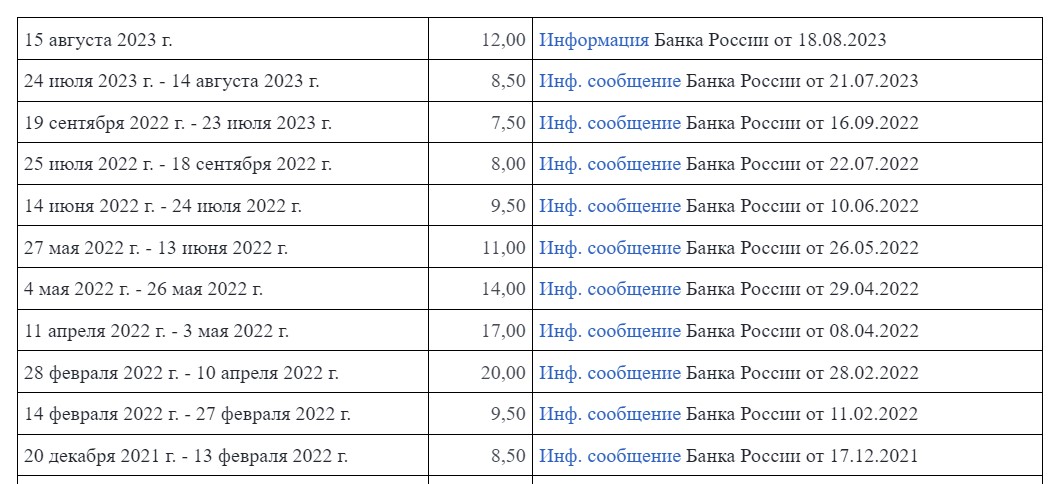

Но именно сейчас банки меняют доходность по другой причине — из-за решения Банка России 15 августа.2023 года повысить ключевую ставку. Об этом событии рассказано в материале «Центробанк повысил ключевую ставку до 12% годовых».

Ключевая ставка — это процентная ставка, которую ЦБ РФ устанавливает для коммерческих банков. Её используют для регулирования денежной массы в экономике и управления инфляцией.

Изменения ключевой ставки с 2022 по 2023 годы

Под ключевую ставку российские банки получают деньги от ЦБ РФ, и направляют на свои цели. Например, для дальнейшей их выдачи заемщикам в виде кредитов.

Банк учитывает ключевую ставку, под которую он получил деньги от регулятора, добавляет к ней свои риски, издержки и желаемую величину прибыли, и таким образом формируют процентную ставку для клиентов. Соответственно, с повышением ключевой ставки кредиты становятся дорогими, а вклады — более выгодными.

Когда ключевая ставка высокая, банку выгоднее получать деньги не у регулятора, а у населения. И он начинает привлекать вкладчиков новыми программами вкладов и накопительных счетов с высокими процентами.

Куда лучше вложить деньги под проценты: вклады или накопительные счета

Вклады и накопительные счета — это два разных финансовых инструмента, которые используются для хранения и накопления денежных средств.

Вклад — это банковский продукт для размещения денег клиентов в банке на определенный срок с начислением процентов. Чаще всего у вкладов фиксированная ставка, которая не меняется в течение всего срока действия вклада.

Но встречаются вклады и с переменной ставкой, где в течение первых месяцев действует повышенный процент, а затем он снижается. Либо ставка зависит от какого-то конкретного экономического показателя. Тогда рост и снижение будут связаны с его изменением.

Накопительный счет — это счет, на котором клиент может хранить свои деньги и получать проценты на остаток. Проценты начисляют на ежедневный или на ежемесячный остаток, что приносит более высокую доходность.

Вклад удобен для клиентов, которые хотят разместить свободные деньги в банке, и получить фиксированную доходность. При этом по вкладам с максимальной ставкой пополнение и расходные операции запрещены. Если снять даже часть денег с вклада раньше срока, вкладчик теряет проценты.

Накопительный счет удобен для клиентов, которые хотят свободно распоряжаться своими деньгами, пополнять счет и снимать деньги в любое время. При этом заранее рассчитать прибыль затруднительно: доходность пересчитывают каждый день или месяц.

Кроме того, ставка зависит не только от действий клиента, но и банка, который в зависимости от экономической ситуации в стране может менять проценты в одностороннем порядке.

Таким образом, основное отличие между вкладами и накопительными счетами, что вклад предполагает хранение денежных средств на определенный срок под фиксированную ставку. Тогда как накопительный счет позволяет хранить деньги и получать проценты на ежедневный или ежемесячный остаток.

Подборка вкладов с высокими процентами в 2023 году

Большинство банков предлагают самые выгодные условия новым клиентам. Также есть бонусы для тех, кто открывает вклад через онлайн-сервисы или подключил привилегированный тариф обслуживания.

- Банк ДОМ.РФ. Вклад «Мой дом» доступен для открытия на срок от 91 до 1100 дней. Сумма — от 30 000 рублей. При оформлении вклада в мобильном приложении на 3 года, вкладчик получит максимальную доходность 12,5% годовых. Начисление процентов происходит в конце срока без возможности пополнения и снятия.

- Росбанк. Вклад «Динамичный» открывают на один год при внесении суммы от 100 000 рублей. В первые три месяца ставка равна 12%, с 4 по 6 месяц — 11%, с 7 по 9 месяц — 10% и потом 9%. Выплаты ежеквартальные, есть пролонгация.

- Сбербанк. Вклад «Лучший %» выгоден для клиентов, которые увеличивают сумму сбережений в банке. Максимальный процент можно получить только, если вы не используете деньги, которые уже лежат на счете в Сбере. Принимают суммы от 100 000 рублей на срок от 1 до 36 месяцев. Ставка 12% годовых при открытии вклада на 3 года, в остальных случаях процент составит от 4,3% до 11,1% в год.

- Газпромбанк. Вклад «Хит сезона» доступен для онлайн-оформления. Срок — от 91 до 1095 дней. При открытии онлайн минимальная сумма равна 15 000, в офисе — от 300 000 рублей. Ставка от 8% до 11% в год. Периодичность выплат — ежемесячно или в конце срока с капитализацией по решению клиента.

- Открытие. Вклад «Первый» с повышенной ставкой до 11% доступен новым клиентам и тем, кто не имел в последние 90 дней действующих вкладов и накопительных счетов. Принимают суммы от 50 000 рублей на 3-12 месяцев. Начисление может быть ежемесячным или в конце срока без пополнения и частичного снятия.

| Сумма от | 10 000 Р |

| Проц. ставка | До 12,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Обратите внимание: некоторые банки предлагают вклады-конструкторы, где клиент может сам выбрать нужные ему параметры. Если вы добавляете опции, например, возможность получать проценты ежемесячно или пополнять счет, ставка меняется.

Накопительные счета под высокий процент

Часто банки в рекламных материалах указывают максимальную ставку, которая доступна только при соответствии определенным условиям. Например, если за оформлением вклада обратиться новый клиент, или действующий клиент не будет использовать уже имеющиеся на счетах сбережения, а принесет новые деньги.

| Сумма от | 1 Р |

| Проц. ставка | До 12% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Внимательно изучайте всю информацию на сайте компании, и рассчитывайте доход по разным предложениям.

- Газпромбанк. Предлагает открыть накопительный счет на сумму от 5000 рублей. При сроке от 1 дня до 2 месяцев ставка для новых клиентов составит 12,5% годовых, для действующих — от 9% до 9,9,8% в год. С третьего месяца ставка снизится до 9%. Начисление на минимальный остаток.

- ВТБ. Здесь сразу два выгодных предложения. Первый — накопительный счет «Сейф», где новые клиенты получают повышенную приветственную ставку 12% на минимальный остаток. Она действует 4 месяца, с пятого меняется на базовую 5%. Второй счет — «Копилка», где ставка 10% начисляется на ежедневный остаток новым клиентам в течение трех месяцев. Потом ставка меняется на базовую — 4% в год.

- Банк Открытие. С 1 сентября по счету «Копилка» для новых клиентов и тех, у кого не было вкладов в течение предыдущих 90 дней. Для них действует повышенная ставка 11% годовых. Для остальных клиентов — 8,5% годовых. Начисляют проценты на ежедневный остаток, ограничение — 3 млн рублей.

- Альфа-Банк. С 1 сентября 2023 года ставка по накопительному счету составит 10% на минимальный остаток. Такой процент начисляют на сумму до 1,5 млн рублей, а для клиентов с тарифным планом «Премиум» сумма увеличена до 10 млн рублей. Такое предложение действует 2 месяца для новых клиентов. С третьего месяца ставка снижается до 9,5% при обороте от 10 000 рублей ежемесячно по счетам в банке.

- Банк ДОМ.РФ. Принимает суммы от 1 рубля на любой срок. На период до трех месяцев ставка равна 10% годовых, начиная с третьего месяца уменьшается до 6%. Начисление на ежедневный остаток по счету.

Обращайте внимание на условия начисления процентов: некоторые компании начисляют доход на ежедневный остаток, а некоторые — на минимальный, который был в отчетном месяце.

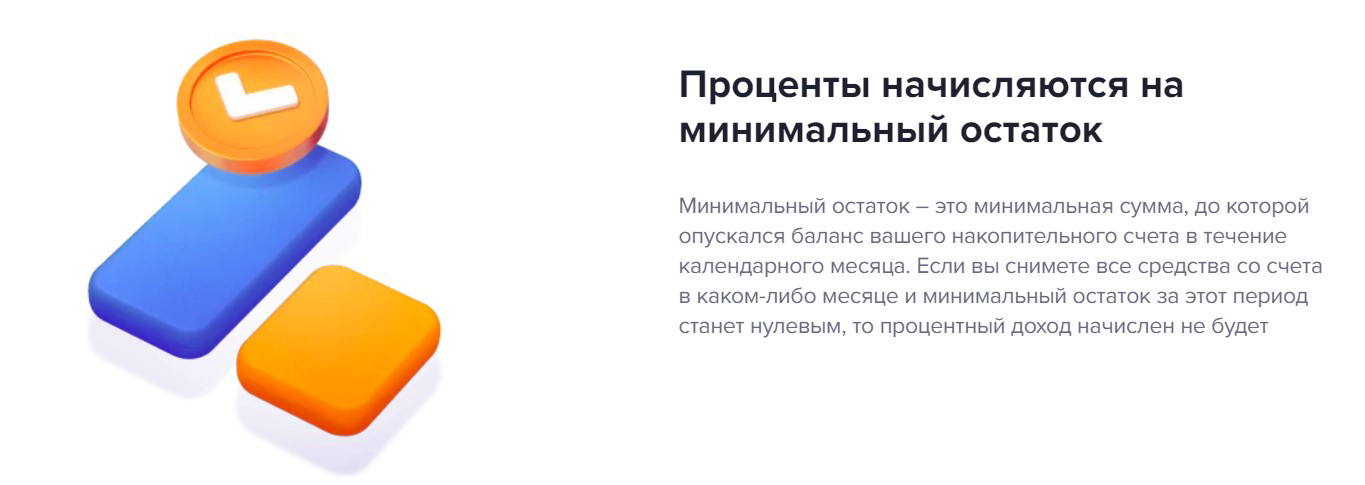

Проценты могут начислять на ежедневный или минимальный остаток

Сравним два варианта:

Начисление на минимальный остаток. Банк учитывает каждый день в отчетном месяце, и начисляет проценты на минимальный остаток. Допустим, клиент вложил 300 тысяч рублей на накопительный счет под 12% годовых, и не трогал эти деньги.

За первый месяц он получит 300 000 * 12% / 12 = 3000 рублей. Если во втором месяце он снял в один из дней 200 тысяч, и через несколько дней вернул их обратно, банк все равно видит в отчетности — в один из дней остаток на счете был всего 100 тысяч. И именно на неё начислит проценты в этом месяце. То есть 100 000 * 12% / 12 = 1000 рублей.

Счета с ежедневным начислением или начислением на среднемесячный остаток. В этом случае банк считает все суммы, которые хранились на счете каждый день, и высчитывает среднее значение. И на него начисляет проценты.

Допустим, те же 300 тысяч клиент положил на месяц под 12%, и на 29-ый день снял 200 тысяч. На счете осталось 100 тысяч. Банк отдельно посчитает 300 тысяч, которые пробыли 29 дней и 100 тысяч, которые пробыли 1 день. Суммирует их и разделит на 30 дней, и получит 2933 рубля.

Расчет и сравнение доходности

Для расчета реальной доходности от вклада или накопительного счета используйте онлайн-калькуляторы. Это удобные сервисы, которые позволяют за пару кликов сделать расчеты процентов за месяц, полгода или более долгий срок.

Даже в рамках одного банка клиенту могут предложить 3-4 разных варианта вклада и еще несколько накопительных счетов. Чтобы вручную сравнить выгоду от каждого, потребуется много времени. Онлайн-сервис справится с этим за пару минут.

- пополнением,

- частичным снятием,

- выплатой процентов или оставлением их на счете вклада — капитализация,

- разной периодичностью выплаты дохода.

Для расчета укажите необходимые параметры: сумму, срок и процентную ставку, периодичность выплат и что именно вы планируете делать с процентами. Добавьте дополнительные опции, если они предусмотрены условиями договора. Остальное калькулятор посчитает сам.

Сравните расчеты по нескольким программам, чтобы найти самую выгодную. Обращайте внимание на полную доходность, а не только акционную, которая действует в первые месяцы. Бывает так, что вклад под фиксированные 9% годовых окажется выгоднее вклада, где сначала начисляют доход под 11%, а потом снижают до 6%.

Что делать с деньгами в 2023 году? 10 способов сохранить и приумножить

Экономическая ситуация в России с начала 2023 года стала более прогнозируемой: после спада 2022 года наступило время роста.

Так, с начала года индекс Мосбиржи вырос почти на 23%, на рынке недвижимости наметились восстановление и рост спроса. Ставки по вкладам и накопительным счетам стабилизировались, растет цена золота, меняются котировки валютного рынка. На этом фоне все важнее держать деньги в различных финансовых инструментах, чтобы копить, зарабатывать, а также уберечь их от инфляции.

Делимся способами наиболее безопасно сохранить и приумножить свои средства в 2023 году.

Положить на вклад

Вклады остаются наиболее популярным способом сбережения средств у россиян. Это простой и понятный инструмент, который имеет гарантированную доходность и защищен системой страхования вкладов в АСВ.

Для того чтобы выбрать лучшие условия, важно внимательно изучать параметры вкладов:

- Капитализация процентов — входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение — можно ли вносить на счет дополнительные суммы.

- Выплата процентов — в конце срока или каждый месяц.

Здесь вы можете ознакомиться со спецпредложениями по вкладам, здесь подобрать вклад на три месяца, здесь — на полгода, здесь — на год, а тут рассчитать доходность вклада.

Положить на накопительный счет

Накопительный счет является еще одним простым инструментом для сохранения и сбережения средств. Это некий гибрид текущего счета и вклада. В отличие от вклада, срок его действия не ограничен, проценты начисляются ежедневно, а вкладчик имеет право пользоваться деньгами по своему усмотрению.

У накопительного счета есть особенности:

- при снятии наличности нет понижения процентных выплат, но ставка может измениться;

- вложения могут пополняться произвольной суммой, но есть пределы — не больше 10-кратного превышения изначального платежа;

- проценты за установленный период насчитываются по наименьшему остатку.

Здесь вы можете подобрать накопительный счет, а тут почитать, как посчитать его доходность.

Купить облигации

Облигации являются долговыми бумагами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам. Получать доход от владения облигациями можно двумя способами.

Первый вариант: купить облигацию и получать купоны, а в конце срока получить номинал. В этом облигация похожа на вклад. Второй вариант: купить облигацию дешевле, дождаться повышения цены, затем продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Облигации федерального займа (ОФЗ) более надежны и имеют меньшую доходность, корпоративные облигации имеют больше рисков, но доходность по ним выше.

Здесь вы можете подобрать государственные или корпоративные облигации, а тут изучить, как считать доходность облигаций.

Купить акции

Акции являются более рискованным инструментом инвестирования, у них нет гарантированной доходности, а владелец может понести убытки, если стоимость акций будет падать. Однако при росте доходность может оказаться существенно выше.

Есть два самых простых способа зарабатывать на покупке акций.

Первый: купить акцию, дождаться, пока она вырастет в цене, и продать. Разница между ценой покупки и продажи станет вашей прибылью. Второй: купить акции, по которым компания платит дивиденды (часть прибыли), и получать их. Обычно выплаты происходят раз в полгода или год.

Здесь вы можете почитать, как устроена психология инвестиций, тут — как платить налоги с продажи акций.

Купить биржевые ПИФы

Биржевые паевые инвестиционные фонды (ПИФы) делают инвестиции доступными для розничных инвесторов, которые не могут покупать много различных акций или облигаций по отдельности из-за их дороговизны. Покупая пай ПИФа, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Суть ПИФов в том, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Большинство фондов инвестируют в ценные бумаги — фонды акций, облигаций, смешанные фонды. Есть фонды, вкладывающие деньги в бумаги определенных регионов — например, США или Европы, или специализирующиеся на отраслях — например, нефтегазовой, металлургической. ПИФы хорошо подходят как инструмент пассивных инвестиций.

Паи фондов, которые торгуются на бирже, можно купить и продать онлайн через брокерский счет.

Здесь вы можете почитать, как устроены паевые инвестиционные фонды, здесь найти подходящего брокера для открытия счета, а здесь подобрать ПИФы в свой портфель.

Купить недвижимость

Покупка жилья является одним из наиболее распространенных способов вложения средств у россиян наряду с вкладами. Однако такой способ сохранения средств требует гораздо больше усилий. Нужно подобрать подходящий по расположению, стоимости и качеству объект, договориться о сделке и провести ее.

Также нужно сосредоточиться на типе недвижимости — коммерческая или жилая, вторичка или новостройка? Многие инвесторы часто выбирают новостройки за счет их преимуществ в виде льготных программ и потенциала роста стоимости после сдачи объекта.

Здесь вы можете почитать, стоит ли инвестировать в недвижимость в 2023 году, здесь подобрать наиболее подходящие условия ипотеки, тут узнать, как построить бизнес на сдаче квартиры.

Купить золото и другие ценные металлы

Драгоценные металлы наряду с акциями и облигациями являются одним из инструментов инвестирования. Золото — самый популярный в инвестициях драгоценный металл. Традиционно золото считается главным защитным инструментом как от падения фондового рынка, так и от инфляции. При этом для сбережения и накопления средств также используются серебро, платина и палладий.

Одним из возможных способов инвестирования в металлы является покупка фьючерсных контрактов. Для этого необходимо открыть брокерский счет и выбрать подходящие по параметрам фьючерсы.

Важно понимать, что фьючерсы — это рисковый инструмент фондового рынка, который может принести как высокие доходы, так и убытки.

Здесь вы можете почитать, какой будет цена золота в 2023 году и стоит ли в него инвестировать, тут — как покупать инвестиционные монеты и насколько выгодно такое вложение.

Открыть ОМС

Помимо покупки фьючерсов на драгметаллы, инвестировать в них можно более консервативным способом, например, открыв обезличенный металлический счет (ОМС).

ОМС — это счет, который инвестор открывает в банке и где учитываются купленные драгметаллы. Обычно открытие счета и его обслуживание бесплатно. Но при закрытии счетов клиенты несут издержки, так как получают сумму, установленную банком исходя из курса покупки того или иного металла. Зачисление на ОМС и выдача с него могут осуществляться как непосредственно драгметаллом, так и деньгами — в этом случае банк производит покупку или продажу металла за рубли (или валюту) по установленному на текущую дату курсу.

Обратите внимание, ОМС не страхуются в Агентстве по страхованию вкладов (АСВ), что несет дополнительные риски для инвестора. Поэтому ОМС стоит открывать только в надежном банке.

Здесь можете найти список российских банков и уточнить возможность открытия ОМС.

Купить валюту

Способом сбережения средств в некоторых случаях может стать покупка иностранной валюты. Традиционно для россиян таким средством выступали доллары и евро как защита от внутрироссийских рисков. И хотя с начала 2023 года доллар вырос почти на 10 рублей, после причисления его и евро к валютам «недружественных» стран их покупка и хранение могут оказаться невыгодными в качестве приумножения средств из-за высоких комиссий банков и высоких рисков.

В целом при покупке валютной наличности как таковой доходности ожидать не стоит. Скорее это способ избавиться от рублевых рисков, при этом согласившись на риск той страны, на чью валюту будут обменяны рубли.

Здесь вы можете узнать, какой курс доллара и евро ожидается в 2023 году, здесь — стоит ли россиянам инвестировать в валюту, а тут посмотреть актуальные обменные курсы.

Открыть бизнес

Еще одним способом вложения средств может стать открытие собственного бизнеса, например, кофейни или парикмахерской. На старте бизнес не будет приносить доход, скорее наоборот — потребуются кредиты на открытие и пополнение оборотного капитала. При этом в перспективе бизнес может приносить существенно больше денег, чем все вышеописанные способы.

Здесь вы можете подобрать выгодные условия по расчетно-кассовому обслуживанию для ООО и ИП и открыть счет онлайн, здесь можете почитать, как составить бизнес-план, чтобы сделать первые шаги в этом направлении, а тут — как дистанционно открыть бизнес и управлять им.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

Как выгодно открыть банковский вклад

Учитывая вероятность нового снижения ключевой ставки, можно ждать и нового снижения ставок по вкладам, но столь драматичным оно уже быть не должно. При этом, по мнению главы Банка России Эльвиры Набиуллиной, вклады все еще остаются привлекательным инструментом для сбережений.

О том, когда и кому действительно выгодно открывать банковский вклад и на что нужно обязательно обратить внимание, рассказала «Российской газете» эксперт проекта Минфина России по финансовой грамотности Ирина Жигина.

В чем сейчас плюсы банковских вкладов

Нет выгодных или невыгодных инструментов. Есть инструменты, соответствующие вашей финансовой цели.

Традиционный банковский вклад (депозит) — специальный инструмент, предназначенный для формирования накоплений. В эпоху регулярно снижающейся ключевой ставки банковские вклады потеряли свою актуальность из-за доходности на уровне инфляции. Однако главным преимуществом вклада является надежность.

Плюсы депозитов состоят в том, что на законодательном уровне гарантируется возврат средств в определенный срок с выплатой начисленных процентов по договору, вклады до 1,4 млн рублей застрахованы Агентством по страхованию вкладов, депозит служит помощником в защите вкладов от нас самих и от инфляции.

При каких условиях стоит использовать вклад как основной финансовый инструмент

1. Если вы открываете вклад на срок до 12 месяцев. Например, если планируете купить машину через полгода, открывайте вклад на шесть месяцев. Если срок достижения вашей финансовой цели составляет от двух-трех лет, то выгоднее выбрать другие инвестиционные инструменты.

2. Если вы не умеете копить и откладывать деньги. Если вы планируете совершить крупную покупку и не хотите брать кредиты, откройте пополняемый вклад без возможности досрочного снятия денег. Пополняйте его каждый месяц и в конце срока сможете снять нужную сумму с процентами. Совет: обратите внимание на срок вклада — он должен совпадать со сроком вашей цели, чтобы не оказаться в ситуации, когда нужно покупать путевку на отдых, а снять деньги вы пока не можете по условиям договора.

3. Если вы формируете финансовый резерв. Финансовый резерв или подушка безопасности — это накопленная сумма денег, позволяющая прожить определенное время при неожиданной потере основного источника дохода или возникновении финансовых трудностей. Создавая финансовый резерв, нужно помнить, что важно иметь возможность быстро получить доступ к этим деньгам. Поэтому для хранения подушки безопасности хорошо подходят вклады и банковские карты. Их можно достаточно оперативно снять (важно, чтобы депозит давал такую возможность), начисляется небольшой доход, а государство гарантирует возврат.

4. Если вы плохо разбираетесь в инвестиционных инструментах. Самый простой и надежный инструмент, который поможет начинающему инвестору быстрее достичь целей, — это банковский депозит. На начальном этапе инвестирования важно выбрать вариант сбережения денег, который не будет вызывать негативных эмоций, а потом уже изучать и переходить к более доходным способам инвестирования.

5. Если ваш возраст более 60 лет. Рисковать сбережениями в таком возрасте уже нельзя, поскольку заново накопить в большинстве случаев будет просто нереально. Ищите специальные вклады для лиц пенсионного возраста — у банков часто есть предложения для пенсионеров с повышенными процентами, так вы сможете практически безрисково приумножить и сохранить свои деньги от инфляции.

На какие виды делятся банковские вклады

1. До востребования. Срок такого вклада не ограничен, и на него, как правило, в любой момент можно внести дополнительные суммы на счет, а деньги вкладчик может забрать по первому требованию. Однако проценты по такому виду вкладов обычно минимальны.

2. Срочный вклад. Деньги возвращаются по истечении определенного срока, который может составлять от одного месяца до нескольких лет. Срок вклада определяет величину начисляемых процентов: чем он больше, тем выше проценты. Особенность данного вида вклада в том, что если вы решите забрать деньги раньше установленного срока, то проценты за весь период вклада вам будут начислены на уровне минимальных, примерно таких же, как у вклада до востребования.

3. Валютный вклад. Можно открыть вклад в евро, долларах или мультивалютный. Сейчас по вкладам в валюте установлены совсем низкие проценты, по рублевым вкладам проценты выше, но также выше и уровень инфляции. При этом лучше открывать вклад в валюте цели. Если вы копите на квартиру в Москве, то открывайте вклад в рублях, а если хотите купить апартаменты в Испании, то копите в евро.

4. Пополняемые/непополняемые. Пополняемые вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение всего срока действия, непополняемые дают возможность внести средства один раз — при открытии вклада. Как правило, проценты по вкладам с возможностью пополнения меньше, чем по непополняемым вкладам.

5. С капитализацией процентов/без капитализации. Если у вас открыт вклад с капитализацией процентов, то ежемесячно к основной сумме вклада будут прибавляться проценты. Таким образом применяется формула сложных процентов, за счет чего вы будете получать дополнительный доход.

Какие существуют подводные камни

Перед тем, как открыть вклад, обязательно проверьте, является ли банк членом системы страхования вкладов. Если нет, то вы рискуете потерять свои деньги. Проверить эту информацию можно на официальном сайте Банка России.

Размер страхования вкладов в банках, входящих в систему страхования вкладов АСВ, составляет 1,4 млн рублей с учетом капитализированных процентов. Если, например, с банком что-то случается — банкротство или отзыв лицензии, то вкладчик этого банка может вернуть накопленные деньги и проценты, но не более 1,4 млн рублей.

Стоит внимательно изучать договор: сотрудники банка могут навязать вам другие продукты (например, инвестиционное и накопительное страхование жизни, участие в программе негосударственного пенсионного страхования или индивидуальный инвестиционный счет) под видом депозита.

Такое явление называется мисселингом. Как правило, банки могут предлагать своим сотрудникам дополнительные премии за продажу дополнительных продуктов. Поскольку в России вклад остается наиболее популярным продуктом, то и другие продукты и услуги часто маскируют именно под него, пользуясь тем, что многие не читают договор, который подписывают. Для вкладчиков это может обернуться денежными потерями: при истечении срока своего якобы «вклада» они могут узнать, что новый продукт имеет другие условия, а значит, можно остаться не только без прибыли, но и лишиться части собственных средств.

Потенциальная доходность по всем этим продуктам может оказаться выше, чем по депозитам. Однако доходность по ним не гарантирована, а средства не застрахованы. Именно поэтому важно внимательно читать договор. Обратите внимание на то, с кем вы заключаете договор — с самим банком или с другой организацией. При открытии депозита (вклада) договор вы подписываете именно с банком, а не со страховой компанией, НПФ или брокером.