Определение потребности в оборотном капитале.

Важное значение для эффективного использования оборотных активов имеет их нормирование, посредством его определяется общая потребность организации в собственных оборотных средствах. Правильное исчисление этих потребностей имеет большое экономическое значение.

При нормировании устанавливается необходимая постоянная сумма средств, обеспечивающая устойчивое финансовое состояние организации. Оптимально обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности, платежеспособности организации.

Завышение оборотных средств ведет к излишнему отвлечению их в запасы, к замораживанию средств. Занижение оборотных средств может привести к сбою в производстве, реализации продукции, к несвоевременному выполнению организацией своих обязательств.

Существует несколько методов определения потребности организации в оборотных средствах:

метод прямого счета. Является наиболее точным, обоснованным, но очень трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и нормативам оборотных средств.

аналитический метод. Предполагает укрупненный расчет оборотных средств в размере их средне фактических остатков. Он используется в тех случаях, когда не предполагается существенных изменений в условиях работы организации и когда средства, вложенные в МУ, занимают большой удельный вес.

коэффициентный метод. Основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объема производства и сбыта продукции и ускорение оборачиваемости оборотных средств.

Основным методом определения потребности в оборотных средствах является метод прямого счета. При этом методе процесс нормирования включает:

разработку норм запаса по отдельным видам ТМЦ всех элементов нормируемых оборотных средств;

определение частных нормативов по каждому элементу оборотных средств;

расчет совокупного норматива по собственным нормируемым оборотным средствам.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Нормы оборотных средств — величина соответствующая минимально экономически обоснованному запасу ТМЦ. Она устанавливается в днях запаса или в % к определенной базе и показывает длительность периода, обеспеченного данным видом запросов ТМЦ.

Нормы запаса оборотных средствах зависят от:

норм расхода материалов в производстве;

норм износостойкости запасных частей и инструментов;

длительности производственного цикла;

условий снабжения и сбыта.

Нормы оборотных средств при относительно неизменных экономических условиях могут использоваться в течение длительного периода времени. Они уточняются при существенном Δ-ии технологии и организации производства, Δ-ии цен, тарифов и других показателей.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность организации.

Она рассчитывается на конкретный период год, квартал, месяц.

Нормативы оборотных средств определяем как произведение суммы однодневного расхода или выпуска и нормы запасов в днях по собственным видам оборотных средств. Однодневный расход или выпуск в организациях с равномерным нарастающим на протяжении года объема производства, исчисляется по данным о затратах за IV квартал предстоящего года. В условиях сезонного производства однодневный расход исчисляется по смете затрат квартала с минимальным объемом производства продукции.

Однодневный расход определяется путем деления суммы по соответственной статье квартальных затрат на 90 дней, а при равномерном характере производства – сумма той же соответственной статьи за год на 360 дней.

Рассмотрим порядок расчета.

Расчет потребности в оборотных средствах на производственные запасы.

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании среднедневного их расхода и средней нормы запасов.

Средняя норма запаса оборотных средств определяется как средневзвешенная величина норм оборотных средств на отдельные их виды или групп сырья, основных материалов, покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов устанавливает время пребывания в текущем, страховом, транспортном и технологическом запасах, а также время необходимое для выгрузки, доставки, приемки и складирования материалов.

Текущий запас – основной вид запаса, поэтому норма оборотных средств в текущем запасе является основной определяющей величиной всей нормы запасов. На размер текущего запаса влияет неоднородность, неравномерность поставок (цикл снабжения), а также объем их потребления в производстве. Норма оборотных средств в текущем запасе принимается в размере 50% среднего цикла снабжения. Это обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Страховой запас – (гарантийный) необходим на каждом предприятии для гарантии непрерывности процессов производства в условиях нарушения условий и сроков поставок материалов поставщиками. Страховой запас принимается в размере 50% текущего запаса, но может быть больше или меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев поставок.

Транспортный запас – создается в случае превышения сроков грузооборота в сравнении со сроками документооборота. Не создается, если срок грузооборота совпадает со сроком документооборота или меньше него.

Движение груза от поставщика к покупателю занимает 22 дня. Постоянный пробег по доставке – 8 дней. Обработка документов у поставщика и в банке осуществляется в течение 5 дней; срок акцепта – 3 дня.

При этих условиях норма оборотных средств в транспортном запасе составит:

22 – (8+5+3) = 6 дней.

Технологический запас – создается на период подготовки материалов к производству, их лабораторный анализ и испытания. Этот запас устанавливается в том случае, если он не является частью процесса производства. Норматив в целом по сырью, основным материалам и покупным полуфабрикатам исчисляется путем умножения общей нормы оборотных средств (в текущем, страховом, транспортном и технологическом запасах) на однодневный расход по каждому их виду.

Нормирование оборотных средств в запас топлива — определяется аналогично по нормативу сырья, основным материалам и покупным полуфабрикатам исходя из нормы запаса в днях и однодневного расхода. Норматив исчисляется по всем видам топлива, за исключением газа.

Норматив оборотных средств в запасах тары – определяется в зависимости от источника поступления и способа использования тары.

Виды тары: покупная и собственного производства; возвратная и невозвратная.

Норматив оборотных средств по таре в целом определяется путем умножения однодневного оборота или расхода тары по видам на норму запаса в днях.

Норматив оборотных средств на запасные части для ремонта устанавливается в зависимости от групп оборудования.

К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям.

Ко второй группе — крупное, уникальное, в том числе импортное оборудование, на которое не разработаны типовые нормы.

К третьей группе – ломкое единственное оборудование, на которое также не установлены типовые нормы.

Норматив оборотных средств по первой группе определяется как произведение типовых норм на количество данного оборудования с учетом коэффициентов понижения, которые уточняют потребность в оборотных средствах при наличии однотипного оборудования и взаимозаменяемых деталей.

Норматив по второй и третьей группах определяют методом укрупненного расчета.

Норматив оборотных средств на запасные части в целом по предприятию равен сумме нормативов по трем группам оборудования.

Расчет потребности в оборотных средствах по НЗП и расходу будущих периодов.

Величина норматива оборотных средств для НЗП зависит от четырех факторов:

объема и состава проводимой продукции;

длительности производственного цикла;

характера нарастания затрат в процессе производства.

При равномерном нарастании затрат средняя стоимость НЗП исчисляется к сумме всех единовременных затрат и половины нарастающих затрат

Коэффициент нарастания затрат = (Фе + 0,5Фн) / (Фе + Фн) где,

Фе – единовременные затраты

Фн – нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла:

Коэффициент нарастания затрат = С / П где,

С – средняя стоимость изд. в НЗП

П – производственная стоимость изделия.

При совмещении равномерных и неравномерных затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

Ф1, Ф2, … — затраты по дням производственного цикла в руб.

Фр – затраты, осуществленные равномерно в течение всего производственного цикла, руб.

Т – длительность производственного цикла в днях

Т1, Т2,…- время от момента разовых затрат до окончания производственного цикла.

Нормирование оборотных средств в НЗП осуществляется по формуле:

Н = В / Д х Т х К где,

В – объем производимой продукции по смете затрат в 4кв. предстоящего года, руб.

Д – количество дней в периоде, 90 дней

Т – длительность производственного цикла

К – коэффициент нарастания затрат в производстве.

Норматив оборотных средств по готовой продукции:

Н = В х Т / Д где,

Т – нормы оборотных средств на готовую продукцию в днях

Д – количество дней в периоде

В – выпуск товарной продукции в 4 кв. предстоящего года

Норматив оборотных средств расходов будущих периодов определяется по формуле:

П – приходящаяся сумма расходов будущих периодов на начало планового года в руб.

Р – расходы будущих периодов в предстоящем году, предусмотренные соответствующей сметой в руб.

С — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой.

Совокупность норматив оборотных средств на предприятии равен сумме нормативов по всем элементам и определяет общую потребность организации в оборотных средствах.

Расчет потребности в оборотном капитале. Часть 2

Разрабатывая это решение, я опирался на решение Теории ограничений, которое используется в решении “Управление запасами для наличия”.

Что такое Оборотный капитал?

Оборотный капитал – это деньги, которые находятся в связанной, либо чистой форме. По большому счёту, разница между запасами и деньгами – это только счёт, на котором учитываем. Товары мы учитываем на счете 41 в Российском бухгалтерском учёте, материалы учитываем на счете 10, готовую продукцию, как правило, на счете 43, а запасы в виде денег учитываем на 50,51,52 счетах РСБУ.

Это просто такая разновидность запасов. Она имеет странную форму. Чаще всего, это просто информационная цифровая составляющая, но всё равно некий запас. Если себя надо обеспечить такими запасами, то можно применить решение, которое используем для Управления запасами.

Управление запасами, которое обеспечивает постоянное наличие, строится на двух переменных. Первая переменная – это надежный срок пополнения. Всех, кто желает познакомиться с Управлением запасами, отсылаю к моей книге «Управление запасами в цепях поставок. Как обеспечить наличие и не морозить деньги на складах» (5). Здесь мы просто скажем, что первая переменная – это надежный срок пополнения, срок за который мы всегда можем пополнить необходимые нам запасы. Вторая переменная, на которой всё строится, это потребление, то есть потребность в этих материалах, этих товарах, а в данном случае, в денежной массе. В какой форме в компании хранится денежная масса? Почему я не считаю чистые деньги на счетах и в кассе, а беру оборотный капитал?

Важно: если компания не остановилась, то деньги могут лежать в виде остатков на счетах, в виде дебиторской задолженности, которую мы отдали нашим покупателям и которые как порядочные и честные контрагенты нам что-нибудь заплатят, если мы не попадем в ситуацию банкротства. Деньги могут лежать в виде товаров или запасов, готовой продукции или сырья, которое мы превратим в новые товары, продадим покупателям и, таким образом, превратим снова в деньги, получив Проход и деньги на возмещение абсолютно-переменных расходов.

Всё это – формы существования относительно быстрых денег в нашей компании.

Да, конечно, у нас есть как источник финансирования, продажа основных средств, машин, оборудования, но это сложно и долго, а главное, отнимает у нас мощности. Такая составляющая как дебиторская задолженность, запасы, для того и предназначены, чтобы помогать нам превращать деньги в деньги.

Для того, чтобы посчитать потребность в оборотном капитале, нам нужно определить, что такое «Необходимо и Достаточно»?

Первое условие: оборотный капитал должен обеспечивать все наши обязательства за надежный период пополнения. К обязательствам относятся абсолютно-переменные расходы, в данном случае, финансирование того, что израсходовали, то есть восстановление запасов, операционные расходы, т.е. оплата за мощность и к операционным расходам добавим все оттоки денег, которые мы уже взяли на себя в качестве обязательств. Всё, что мы должны заплатить, мы тоже должны быть в состоянии это профинансировать, т.е. помимо наших расходов мы должны быть в состоянии профинансировать наши займы и кредиты, инвестиционные программы, если таковые уже на себя повесили. Это всё мы должны обеспечить.

Теперь вопрос, на какой промежуток времени нам нужно рассчитывать деньги?

Здесь я бы ввёл своё определение. У нас есть понятие Надёжный период пополнения для запасов, а для денег я бы ввёл определение Надежный период пополнения оборотного капитала. Это полный цикл от момента возникновения потребности в деньгах до момента исполнения всех обязательств.

Когда мы разработали это решение, больше всего меня удивило то, что для того, чтобы ответить на вопрос, который собственники задают финансовым директорам, вся необходимая информация дается студентам экономических вузов в процессе обучения. Есть такой параметр в учебниках, который называется «финансовый цикл». В английском языке его так и переводят Cash to cash cycle, то есть цикл, когда выплаченные деньги превращаются в поступившие деньги.

Как его посчитать?

Чтобы посчитать потребность в оборотном капитале нам нужно посчитать финансовый цикл. Для этого необходимо посчитать средневзвешенный срок отсрочки платежа покупателем, средневзвешенный срок предоплаты поставщика и средневзвешенный срок нахождения запасов на складах. Последнее – это ничто иное, как оборачиваемость складов. Что такое срок предоплаты поставщикам? Это ничто иное, как оборачиваемость дебиторской задолженности поставщиков. А что такое средневзвешенный срок отсрочки? Это оборачиваемость дебиторской задолженности покупателей. Эти три слагаемые увеличивают время, в течение которого оборачиваются наши деньги.

Финансовый цикл компании увеличивает дебиторская задолженность поставщиков плюс оборачиваемость склада ( оборачиваемость товаров на складе, если мы говорим о торговой компании) плюс оборачиваемость дебиторской задолженности покупателей.

В производственной компании оборачиваемость на складе будет состоять из трёх слагаемых: оборачиваемость сырья и материалов, оборачиваемость незавершенной продукции и оборачиваемость запасов готовой продукции.

Уменьшает финансовый цикл компании оборачиваемость кредиторской задолженности перед поставщиками (величина средневзвешенной их отсрочки), оборачиваемость кредиторской задолженности перед покупателями (предоплаты, которые мы получаем от покупателей).

Почему говорится «средневзвешенные»? Потому что сумма, сдвинутая, распределённая по срокам, достаточно сильно влияет на усреднение времени, в течение которого она будет возвращена. В большинстве компаний мы опереться на средневзвешенную не можем, потому что то, что мы с вами разбирали в разделе Дебиторская и Кредиторская задолженность, не реализовано. Тут ситуация такова: лучше быть приблизительно правым, чем совершенно точно заблуждаться. Это значит, что если нет средневзвешенной, то берем среднюю. Это хуже, но всё-таки дает нам цифру. Тем более, финансовый цикл дышит, он может удлиняться и укорачиваться по времени. Среднюю величину можно получить в любой компании, лишь бы учётные данные были. Когда мы считаем оборачиваемость, то считаем в сопоставимых ценах. Это значит, что всё, что связано с оборачиваемостью дебиторской задолженности покупателей либо кредиторской задолженности перед покупателями, то считаем в ценах реализации, т.е. в выручке. Если мы хотим получить величину за день, то нужно посчитать среднюю величину задолженности и разделить на среднедневную выручку. Всё, что касается покупателей, мы считаем в ценах реализации.

Всё, что касается поставщиков, мы считаем в абсолютно переменных издержках. Скажем так, в ценах приобретения. Чаще всего нас интересует задолженность перед поставщиками. Мы в операционные расходы эту задолженность не включаем, мы берем поставщиков сырья, материалов, комплектующих, товаров. Собственно, тогда мы делаем в закупочных ценах абсолютно-переменных расходов в день и получаем оборачиваемость за день. Оборачиваемость складов мы считаем в абсолютно-переменных издержках.

Складывая дебиторские задолженности и оборачиваемость, вычитая кредиторские задолженности мы получаем длину финансового цикла. Длина финансового цикла – это отрезок времени, за который деньги выплаченные возвращаются с прибылью обратно в компанию (в среднем). Длина финансового цикла и является тем самым надежным сроком пополнения для оборотного капитала. Всё считаем в днях.

Финансовый цикл = Оборачиваемость ДЗ Поставщиков + Оборачиваемость сырья + Оборачиваемость НЗП + Оборачиваемость готовой продукции/товаров + Оборачиваемость ДЗ Покупателей – Оборачиваемость КЗ перед Покупателями – Оборачиваемость КЗ перед Поставщиками

Дальше просто. Если у нас есть надежный срок пополнения, то нам нужно просто рассчитать сколько мы имеем в день абсолютно-переменных расходов, сколько мы имеем в день операционных расходов. Если помните, когда разбирались в показателях и говорили о себестоимости, я обращал внимание, что удобно сравнивать Проход в день с операционными расходами в день. Это нужно для того, чтобы в том числе, иметь возможность посчитать потребность в оборотном капитале. Мы считаем сколько в день оплачиваем абсолютно переменных расходов, считаем сколько в день оплачиваем операционных расходов, добавляем все выплаты по финансово-инвестиционной деятельности по тем обязательствам, которые на себя взяли. Строго говоря, по определению Голдратта, они тоже являются операционными расходами. Дабы здесь не спорить с экономистами, выделим их отдельной строкой. Получаем то, что мы должны в состоянии профинансировать за счет собственного оборотного капитала. Суммируем эти цифры, умножаем на количество дней в финансовом цикле и получаем потребность в оборотном капитале компании.

Вообще-то, в любой компании в любой момент времени, финансовый директор должен быть в состоянии назвать два параметра: какова длина финансового цикла компании в днях и какова стоимость каждого дополнительного дня финансового цикла. Каждый дополнительный день финансового цикла требует наличия в оборотном капитале суммы равной стоимости одного дня финансового цикла, т.е. стоимости абсолютно-переменных расходов, операционных расходов и обязательств по выплатам по финансово-инвестиционной деятельности. Теперь становится понятно почему все так борются за отсрочки и боятся предоплаты, интуитивно понимая, что если вы предоплачиваете и продаете в отсрочку, вы удлиняете финансовый цикл и нагружаете потребность своей компании в оборотном капитале.

Как оценить бизнес своими силами за два часа

Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки. Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год.

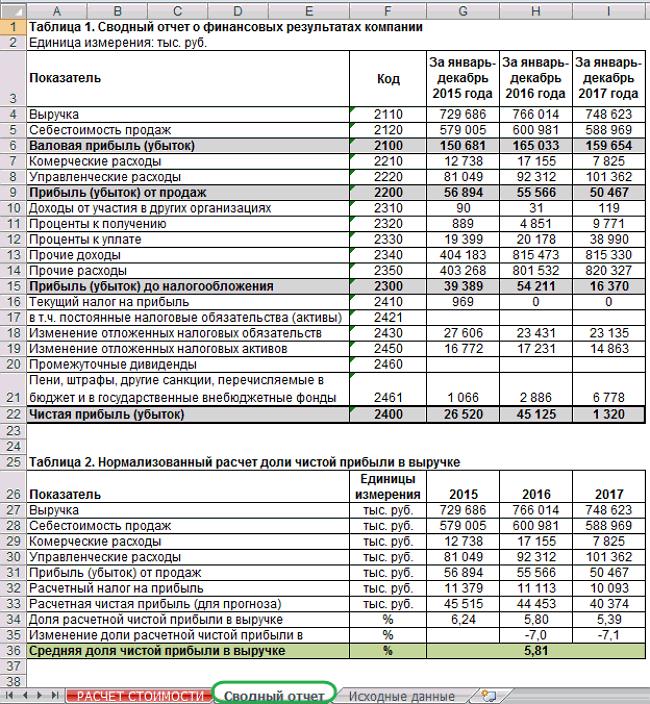

Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет». Заполнить лист «Исходные данные» и посмотреть итоговую стоимость.

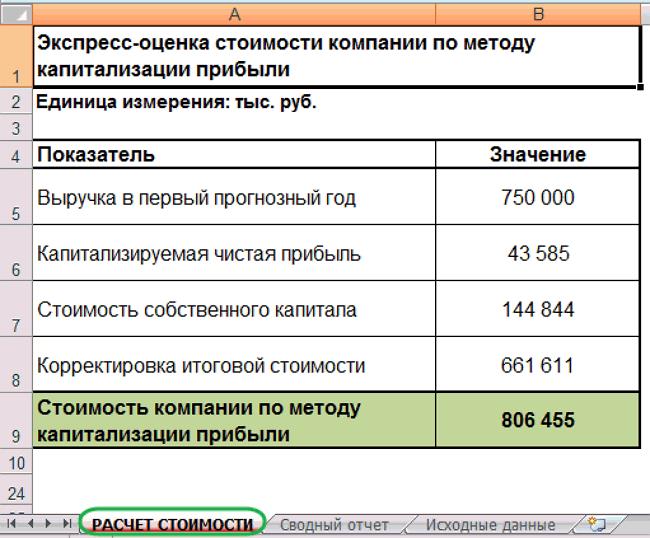

Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Формула 1. Расчет стоимости компании методом капитализации

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

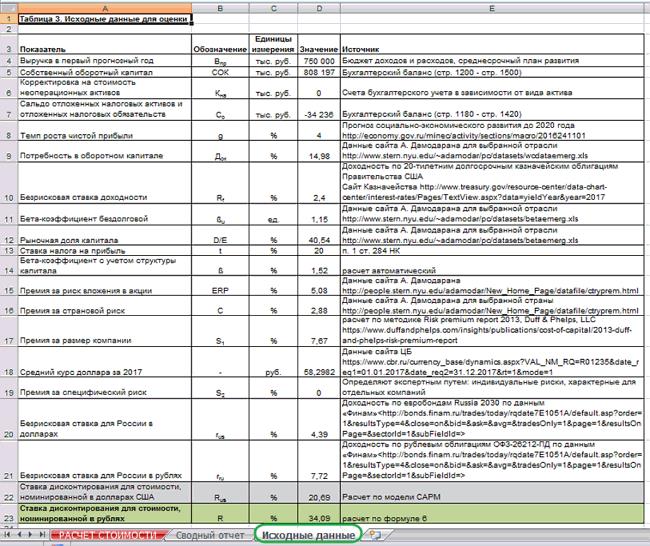

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта Минэкономразвития . Альтернативный источник – данные Института «Центр развития» . Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

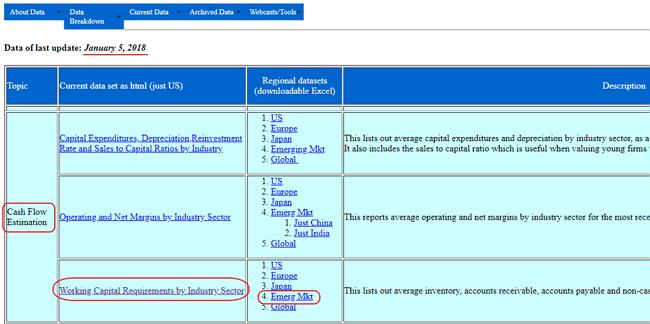

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals & Mining». Для предприятий этого сегмента требуемая величина оборотного капитала составляет 14,98 процента от выручки. Внесите значение в ячейку D9. Показатель участвует в формуле 9.

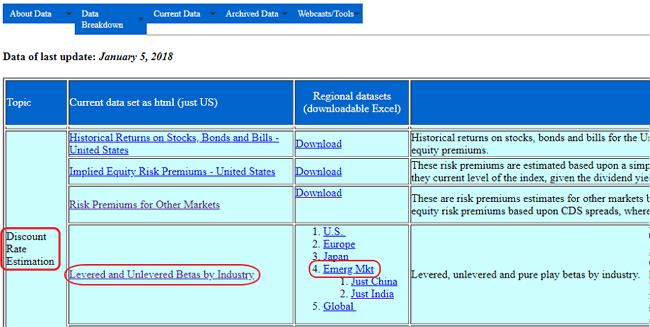

Используйте данные сайта Асвата Дамодарана , чтобы посмотреть обновленную информацию. В разделе «Cash Flow Estimation» найдите таблицу «Working Capital Requirements by Industry Sector» и выберите данные «Emerging Markets» для развивающихся рынков (см. рисунок 3).

Рисунок 3. Таблицы коэффициентов потребности в капитале на сайте Дамодарана

Показатели для ставки дисконтирования. Ставку дисконтирования по модели CAPM обычно рассчитывают по данным западных фондовых рынков. Возьмите значения безрисковой ставки доходности, бета-коэффициента, премий за риск на сайтах, которые перечислены в графе «Источник» на листе «Исходные данные» модели.

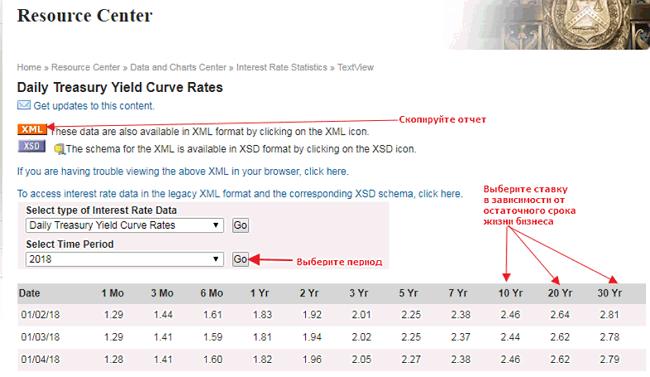

Безрисковую ставку доходности выберите на сайте Казначейства США в зависимости от предполагаемого остаточного срока жизни бизнеса. Например, если принимаете его условно-бесконечным – используйте значения для 30-летних долгосрочных облигаций на дату проведения оценки (см. рисунок 4). Если меньше – берите доходность сопоставимых по сроку облигаций. Внесите ставку в ячейку D10.

Рисунок 4. Безрисковая ставка доходности по облигациям Казначейства США (фрагмент)

Данные о бездолговом бета-коэффициенте и рыночную долю капитала укажите по Дамодарану .

Справочник. Бездолговой бета-коэффициент и рыночная доля

Найдите значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные в «Metals & Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

Используйте данные сайта Асвата Дамодарана , чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

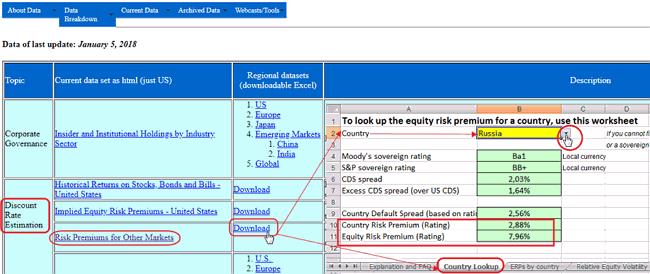

Получить обновленную информацию в дальнейшем можете на сайте Асвата Дамодарана . В разделе «Discount Rate Estimation» найдите таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска. Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10.

Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана

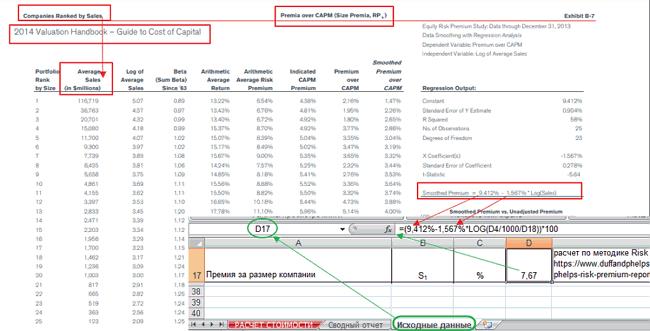

Премию за размер компании модель рассчитает автоматически по методике Duff & Phelps, LLC . Это единственный показатель в модели, который публикуют в платных справочниках для профессиональных оценщиков. В свободном доступе найдете информацию не позднее 2013 года. Если располагаете более свежим справочником, обновите формулу: замените в ней два коэффициента в ячейке D17 на листе «Исходные данные» (см. рисунок 7). Значения коэффициентов возьмите на странице «Companies Ranked by Sales» справочника «Valuation Handbook» .

Рисунок 7. Как в модели скорректировать формулу «Премия за размер компании»

Чтобы модель рассчитала премию за размер компании, внесите в ячейку D19 средний курс доллара за последний отчетный период. Используйте статистику сайта ЦБ .

Поправку на специфические риски в ячейке D19 укажите в том случае, если можете экспертно оценить их влияние в отрасли или регионе.

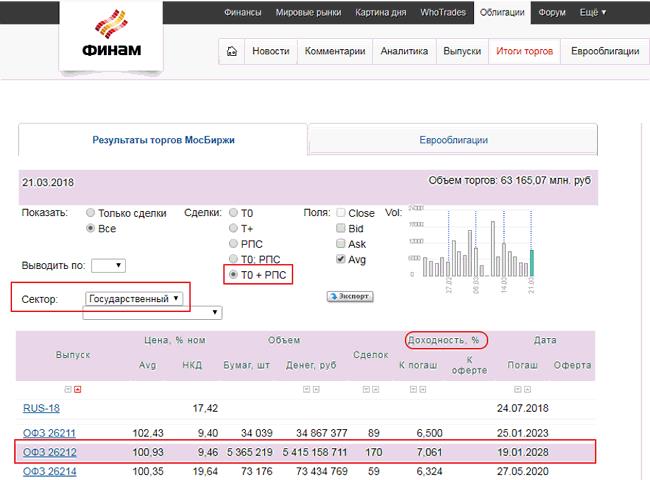

В ячейки D20 и D21 внесите доходность по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Информацию посмотрите на портале «Финам» (рисунок 8). Альтернативный источник – сайт Московской биржи , раздел «Облигации» (см. рисунок 10).

Рисунок 8. Информация о доходности по облигациям на сайте «Финам» (фрагмент)

Как рассчитать стоимость собственного капитала компании методом капитализации прибыли с помощью модели в Excel

Когда заполните исходные данные, модель автоматически рассчитает стоимость бизнеса. На листе «Расчет стоимости» посмотрите стоимость собственного капитала, сумму корректировки и итоговую оценку стоимости компании по методу капитализации прибыли.

Рисунок 9. Лист «Расчет стоимости» модели экспресс-оценки

Чтобы определить стоимость собственного капитала компании, модель рассчитает капитализируемую чистую прибыль и ставку дисконтирования.

Стоимость собственного капитала модель вычисляет по формуле 3.

Формула 3. Расчет стоимости собственного капитала методом капитализации

где V – стоимость собственного капитала;

ЧП к – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

R = (1 + R us ) x (1 + r ru ) / (1 + r us ) — 1

R – ставка дисконтирования для денежных потоков в рублях,

R u s – ставка дисконтирования для денежных потоков в долларах США

r ru – доходность по рублевым ОФЗ-26212-ПД (7,72%)

r us – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

К сок = СОК — ТОК

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Как эффективно использовать оборотные средства компании

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Содержание статьи

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

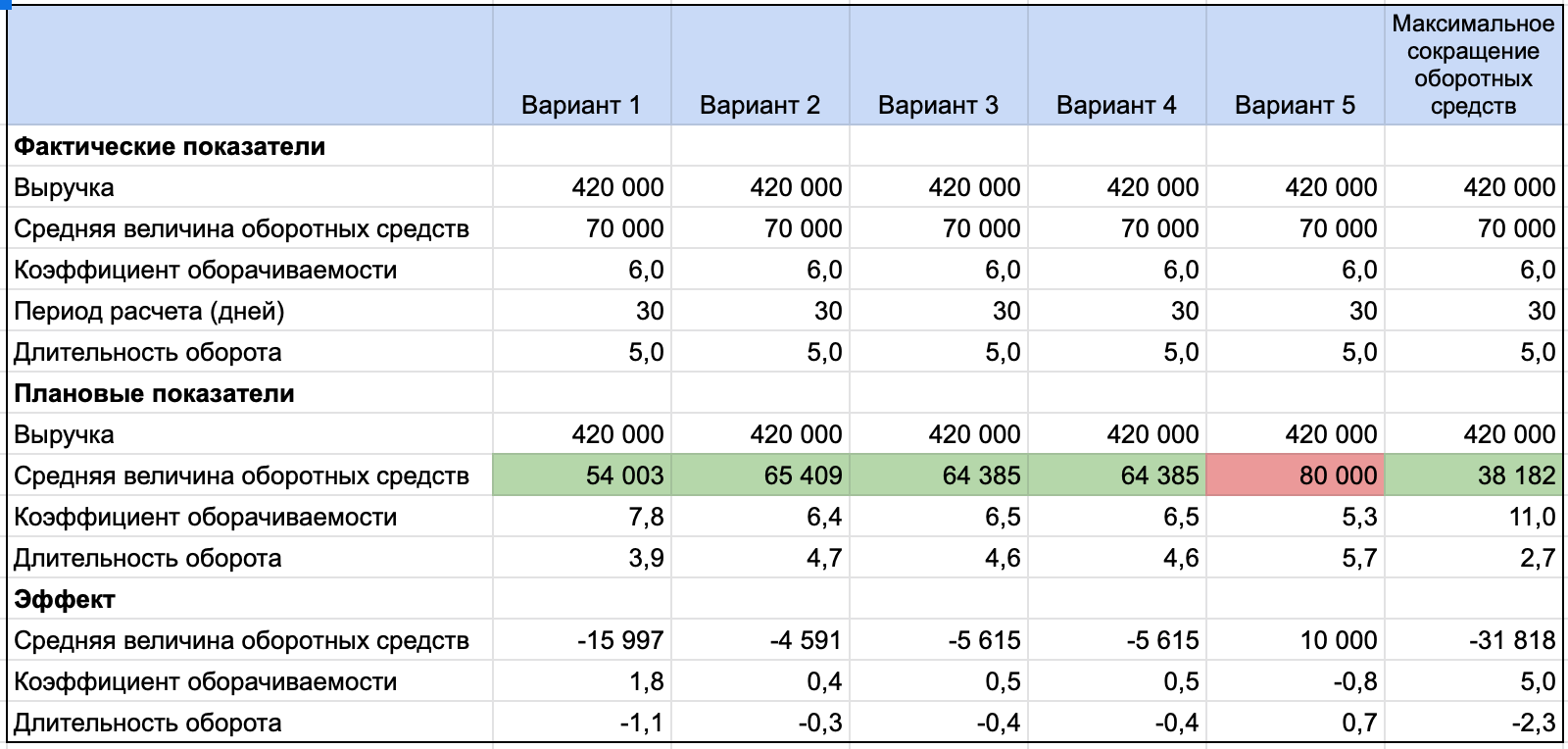

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.