Учет расходов на услуги банков

Всем организациям обязательно приходится иметь дело с кредитными учреждениями. Банк оказывает услуги, имеющие отношение к финансам, и за эти услуги нужно платить. Компания несет постоянные расходы на банковские операции.

Какие именно траты можно счесть такими расходами? Как правильно отражать их в бухгалтерском учете? Как они учитываются для налогообложения? Какими проводками при этом пользоваться? Подробно разъясняем ниже, а также рассмотрим, как правильно решаются конкретные вопросы, связанные с квалификацией банковских комиссионных за самые популярные услуги, оказываемые юридическим лицам.

Вопрос: Как отражается в учете организации оплата услуг банка за ежемесячное перечисление денежных средств с расчетного счета организации на банковские счета работников при выплате заработной платы?

В соответствии с коллективным договором заработная плата перечисляется на банковские счета работников. Стоимость услуг банка по перечислению денежных средств при выплате заработной платы в текущем месяце, согласно акту приемки-сдачи оказанных услуг, составила 7 000 руб.

Посмотреть ответ

От чего зависят финансовые отношения с банком

Работая с банковской организацией, юридическое лицо вступает с ней во взаимоотношения с определенными обязательствами обеих сторон. Для того чтобы сотрудничество началось, нужно его документально оформить. Регулирует эти обязательства подписанный между сторонами договор:

- на открытие банковского счета (ст. 845 Гражданского кодекса РФ);

- на размещение вклада (ст. 834 ГК РФ);

- на получение кредитных средств (ст. 819 ГК РФ);

- факторинга (финансирование под уступку требования средств);

- иных финансовых взаимоотношений, разрешенных Уставом кредитной организации и законодательством РФ.

Вопрос: Можно ли застройщику при УСН учесть расходы на услуги банка по отправке договора долевого участия в Росреестр?

Посмотреть ответ

Оплачиваемые банковские услуги

Банковские операции, регламентированные отечественным законодательством, перечислены в ст. 5 Федерального закона № 395-1 от 02 декабря 1990 года «О банках и банковской деятельности» в его свежей редакции от 26 июля 2017 года. Наиболее востребованные и часто встречающиеся среди них следующие:

- открытие и ведение счетов юрлиц;

- расчетно-кассовый сервис (проведение платежей, инкассация, выдача наличности и пр.);

- реализация валюты (кэшем и безналичной формой);

- выдача кредитов;

- доверительное управление средствами и/или имуществом;

- аренда банковских ячеек для хранения бумаг, ценных вещей;

- лизингодательские функции и др.

Все эти операции для клиента банка облагаются комиссией – платой за оказание данных услуг в рамках заключенного договора.

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

- с предварительным акцептом – то есть прежде чем деньги за услуги будут сняты, клиент должен выразить на это согласие;

- без информирования плательщика – автоматически.

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.

Бухгалтерские проводки платежей за банковские услуги

При осуществлении бухучета комиссии за банковские операции отражаются в нем следующими проводками:

- дебет 91.2 «Прочие расходы», кредит 76 «Расчеты с дебиторами и кредиторами» (либо 60 «Расчеты с подрядчиками и поставщиками») – отражение расходов на комиссию банка;

- дебет 76 (60), кредит 51 «Расчетные счета» – списание средств на оплату банковских услуг.

Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль.

Сложности кредитования

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136).

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Банковские услуги это какие расходы

НК РФ Статья 291. Особенности определения расходов банков

1. К расходам банка, кроме расходов, предусмотренных статьями 254 — 269 настоящего Кодекса, относятся также расходы, понесенные при осуществлении банковской деятельности, предусмотренные настоящей статьей. При этом расходы, предусмотренные статьями 254 — 269 настоящего Кодекса, определяются с учетом особенностей, предусмотренных настоящей статьей.

2. К расходам банков в целях настоящей главы относятся расходы, понесенные при осуществлении банковской деятельности, в частности, следующие виды расходов:

договорам банковского вклада (депозита) и прочим привлеченным денежным средствам физических и юридических лиц (включая банки-корреспонденты), в том числе иностранные, в том числе за использование денежных средств, находящихся на банковских счетах;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

собственным долговым обязательствам (облигациям, депозитным или сберегательным сертификатам, векселям, займам или другим обязательствам);

межбанковским кредитам, включая овердрафт;

приобретенным кредитам рефинансирования, включая приобретенные на аукционной основе в порядке, установленном Центральным банком Российской Федерации;

займам и вкладам (депозитам) в драгоценных металлах;

иным обязательствам банков перед клиентами, в том числе по средствам, депонированным клиентами для расчетов по аккредитивам.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Проценты, начисленные в соответствии с настоящим пунктом, по межбанковским кредитам (депозитам) со сроком до 7 дней (включительно) учитываются при определении налоговой базы исходя из фактического срока действия договоров;

(в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

(см. текст в предыдущей редакции)

2) суммы отчислений в резерв на возможные потери по ссудам, подлежащим резервированию в порядке, установленном статьей 292 настоящего Кодекса;

3) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

3) комиссионные сборы за услуги по корреспондентским отношениям, включая расходы по расчетно-кассовому обслуживанию клиентов, открытию им счетов в других банках, плату другим банкам (в том числе иностранным) за расчетно-кассовое обслуживание этих счетов, расчетные услуги Центрального банка Российской Федерации, инкассацию денежных средств, ценных бумаг, платежных документов и иные аналогичные расходы;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

4) расходы (убытки) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже иностранной валюты, в том числе за счет и по поручению клиента, от операций с валютными ценностями и расходы по управлению и защите от валютных рисков.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Для определения расходов банков от операций продажи (покупки) иностранной валюты в отчетном (налоговом) периоде принимается отрицательная разница между доходами, определенными в соответствии с пунктом 2 статьи 250 настоящего Кодекса, и расходами, определенными в соответствии с подпунктом 6 пункта 1 статьи 265 настоящего Кодекса;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) по операциям купли-продажи драгоценных металлов в виде отрицательной (положительной) разницы, образующейся вследствие отклонения цены продажи (покупки) драгоценных металлов от учетных цен, установленных Центральным банком Российской Федерации на дату перехода права собственности на драгоценные металлы (на дату отражения по обезличенному металлическому счету операции купли-продажи драгоценных металлов);

(пп. 5 в ред. Федерального закона от 28.11.2015 N 328-ФЗ)

(см. текст в предыдущей редакции)

5.1) убытки по операциям купли-продажи драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

(пп. 5.1 введен Федеральным законом от 28.11.2015 N 328-ФЗ)

7) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

6) расходы банка по хранению, транспортировке, контролю за соответствием стандартам качества драгоценных металлов в слитках и монете, расходы по аффинажу драгоценных металлов, а также иные расходы, связанные с проведением операций со слитками драгоценных металлов и монетой, содержащей драгоценные металлы;

7) расходы по переводу пенсий и пособий, а также расходы по переводу денежных средств без открытия счетов физическим лицам;

8) расходы по изготовлению и внедрению платежно-расчетных средств (пластиковых карточек, дорожных чеков и иных платежно-расчетных средств);

9) суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчетно-платежных документов, а также расходы по упаковке (включая комплектование наличных денег), перевозке, пересылке и (или) доставке принадлежащих кредитной организации или ее клиентам ценностей;

10) расходы по ремонту и (или) реставрации инкассаторских сумок, мешков и иного инвентаря, связанных с инкассацией денег, перевозкой и хранением ценностей, а также приобретению новых и замене пришедших в негодность сумок и мешков;

11) расходы, связанные с уплатой сбора за государственную регистрацию ипотеки и внесением изменений и дополнений в регистрационную запись об ипотеке, а также с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкассации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчетно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы (вознаграждения) за проведение операций с валютными ценностями, в том числе за счет и по поручению клиентов;

(пп. 17 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

18) в виде отрицательной переоценки драгоценных металлов и требований (обязательств), выраженных в драгоценных металлах, осуществляемой в порядке, установленном нормативными актами Центрального банка Российской Федерации;

(пп. 18 в ред. Федерального закона от 28.11.2015 N 328-ФЗ)

(см. текст в предыдущей редакции)

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование которого учитываются в составе расходов в порядке и на условиях, которые установлены статьей 292 настоящего Кодекса;

(пп. 19 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

20) суммы отчислений в резервы под обесценение ценных бумаг, расходы на формирование которых учитываются в составе расходов в порядке и на условиях, которые установлены статьей 300 настоящего Кодекса;

(пп. 20 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

20.1) суммы страховых взносов банков, установленных в соответствии с федеральным законом о страховании вкладов физических лиц в банках Российской Федерации;

(пп. 20.1 введен Федеральным законом от 23.12.2003 N 178-ФЗ)

20.2) суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заемщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заемщиками;

(пп. 20.2 введен Федеральным законом от 06.06.2005 N 58-ФЗ)

21) другие расходы, связанные с банковской деятельностью.

3. Не включаются в расходы банка суммы отрицательной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов кредитных организаций.

Банковская комиссия, взимаемая за расчетно-кассовое обслуживание в 1С

За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере и на условиях, предусмотренных банковским договором. В данной статье мы рассмотрим особенности отражения в 1С оплаты за услуги банка.

- как учитываются банковские комиссии в налоговом и бухгалтерском учете;

- каким документом в 1С отражается оплата за услуги банка;

- как показать комиссию в декларации по налогу на прибыль.

Пошаговая инструкция

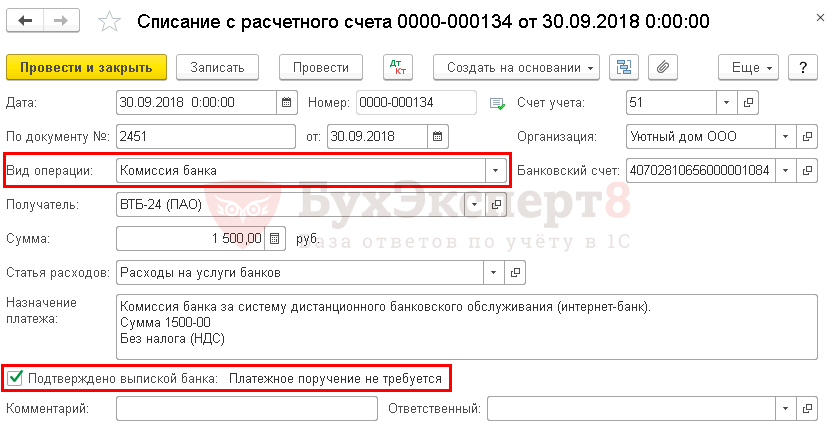

В соответствии с договором на расчетно-кассовое обслуживание банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

30 сентября с расчетного счета списана комиссия в размере 1 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Оплата и учет комиссии банка

Нормативное регулирование

Банковские услуги могут оплачиваться как по распоряжению организации-клиента (например, по платежному поручению), так и безакцептно — на основании составляемого банком ордера, автоматически с расчетного счета (ст. 851 ГК РФ, п. 9.2, 9.3 Положение Банка России 19.06.2012 N 383-П). Условие о безакцептном списании комиссии должно быть закреплено в договоре.

Если договором банковского счета зафиксирован срок для безакцептного списания комиссии, то списание ее в иной срок не может производиться без согласия клиента (Постановления ФАС Северо-Западного округа от 30.03.2011 по делу N А56-26518/2010, ФАС Восточно-Сибирского округа от 25.08.2010 по делу N А33-21940/2009).

В БУ комиссии банка отражаются по Дт 91.02 «Прочие расходы» в том периоде, в котором эти расходы были произведены (п. 7 ПБУ 15/2008, п. 18 ПБУ 10/99, план счетов 1С).

В НУ комиссии банка учитываются:

- как косвенные расходы (прочие) — если они связаны с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ);

- как внереализационные расходы — в остальных случаях (пп. 15 п. 1 ст. 265 НК РФ).

Сумма комиссии признается в расходах на дату ее начисления (пп. 3 п. 7 ст. 272 НК РФ).

Затраты налогоплательщика по оплате комиссии банков включаются в состав расходов, если они экономически оправданны и документально подтверждены (Письмо Минфина РФ от 18.01.2017 N 03-03-06/1/1916). При этом не имеет значения, поименованы ли понесенные расходы в перечне, приведенном в ст. 5 Федерального закона от 02.12.1990 N 395-1.

Что касается НДС, то многие банковские услуги освобождены от этого налога (пп. 3 п. 3 ст. 149 НК РФ), поэтому счет-фактура на их стоимость выставляться не должен (пп. 1 п. 3 ст. 169 НК РФ). В то же время, если от банка получен счет-фактура с выделенной суммой налога по освобожденным от НДС услугам, то вычет по нему будет правомерен (Письмо Минфина РФ от 21.06.2017 N 03-07-15/38864, Письмо ФНС РФ от 18.12.2014 N ГД-4-3/26274).

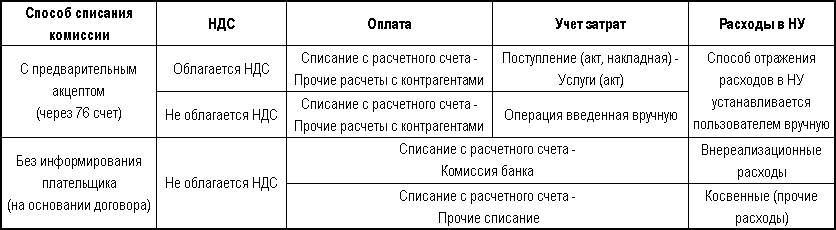

Особенности отражения услуг банка в 1С

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

В нашей статье рассмотрено автоматическое списание комиссии банка с расчетного счета (без информирования плательщика), которая относится к внереализационным расходам.

Оплата комиссии банка

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — Списание .

В документе указывается:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Вид операции — Комиссия банка;

- Сумма — сумма комиссии, согласно выписке банка.

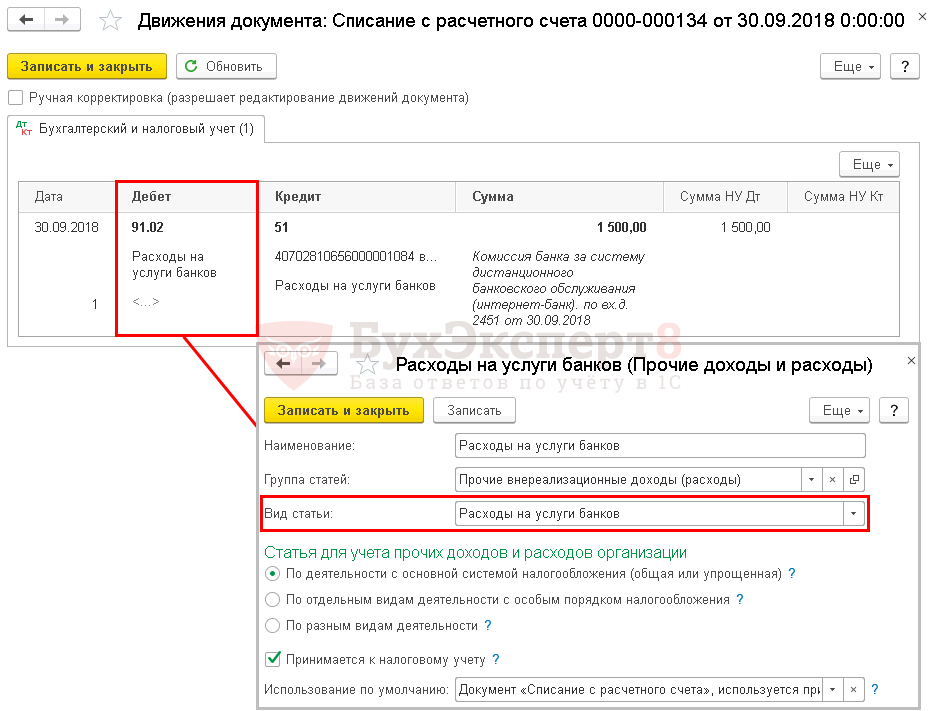

Проводки по документу

Если выбран Вид операции — Комиссия банка, то в проводках документа Списание с расчетного счета автоматически устанавливается счет затрат 91.02 «Прочие расходы», где Вид статьи прочих доходов и расходов — Расходы на услуги банков.

Документ формирует проводку:

- Дт 91.02 Кт 51 — учет затрат на комиссию банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма комиссии за систему дистанционного банковского обслуживания отражается в составе внереализационных расходов в:

- Листе 02 Приложении N 2 стр. 200 «Внереализационные расходы— всего». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Учет услуг банка при УСН «доходы минус расходы» (нюансы)

Затраты, допустимые для снижения базы упрощенного налога, зафиксированы в п. 1 ст. 346.16 НК РФ.

К затратам при УСН, связанным с банковским взаимодействием, принадлежат расходы, зафиксированные в подп. 9 п. 1 вышеупомянутой статьи:

- проценты, оплаченные за предоставленные займы и кредиты;

- комиссионные за услуги, оказываемые кредитными структурами.

Подробнее о том, как включаются проценты в расходы, читайте в публикации «Принимаемые для налогообложения проценты по кредиту».

При этом траты на услуги банков учитываются в порядке, применяемом ст. 254, 255, 263, 264, 265 и 269 НК РФ для вычисления налога на прибыль. Ст. 264 причисляет оплату услуг кредитных учреждений к прочим расходам. Что же касается трат за услуги кредиторов, в письме Минфина РФ от 14.07.2009 № 03-11-06/2/124 дается четкое разъяснение о том, с какими банковскими операциями они должны быть связаны. Эти операции упомянуты в ст. 5 закона от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Как при УСН учитывать расходы на отдельные виды услуг, детально разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Банковские операции, относимые на расходы

В соответствии с вышеупомянутым законом к издержкам, вызванным проведением банковских операций, имеют отношение следующие:

Кроме основных банковских операций в ст. 5 закона № 395-1 дан список услуг кредитных организаций, которые, согласно всё тому же письму Минфина, дозволено принять в расход:

Принимаемые издержки обязаны подтверждаться соответствующей первичкой. К налоговому учету их берут в момент оплаты (п. 2 ст. 346.16 НК РФ).

Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые выше, взять в расход для расчета упрощенного налога нельзя. Остановимся на отдельных услугах кредиторов, которые вызывают вопросы при принятии в виде затрат для УСН.

Банковские расходы по выплатам зарплаты на карточки

По письмам Минфина от 14.07.2009 № 03-11-06/2/124, от 14.07.2009 № 03-11-06/2/124 комиссия за перевод зарплаты на карты работников считается банковской операцией и уменьшает базу для вычисления налога на УСН. Для принятия этих издержек необходимо указать в трудовом договоре, что зарплата перечисляется не через кассу, а в безналичном порядке.

При этом расходы за открытие карт сотрудникам, по мнению Минфина, высказанному в этом письме, нельзя взять в зачет для налогового учета. А вот по письму московской налоговой службы от 02.06.2005 № 20-12/40107 учесть в расходах для расчета налога на прибыль банковские комиссионные за выпуск карточек сотрудникам организации с целью перечисления на них выплат работодателя можно, но при условии, что эти траты по договору берет на себя организация. Так как банковские комиссии для УСН принимаются в расход согласно нормам ст. 264 и 265 НК РФ, выводы указанного выше письма налоговой службы применимы и для упрощенного налога. Как видим, позиции Министерства финансов и налоговой службы РФ различны.

Можно ли на УСН учесть расходы на установку и эксплуатацию системы «Клиент-Банк»? Узнайте ответ в готовом решении. Пробный доступ к КонсультантПлюс бесплатный.

Инкассация и РКО

Затраты, вытекающие из сопровождения проводимых расчетов, а также связанные с инкассацией и пересчетом принимаемых денег, их доставкой в отделение банка являются затратами, уменьшающими базу для УСН (см. письмо Минфина от 14.04.2021 № 03-11-06/2/27898). Для признания данного вида расхода стоимость услуг инкассации и РКО фиксируется в договоре, заключенном с банковским учреждением.

Эквайринг

Оплата покупателя по эквайрингу зачисляется в доход упрощенца в полной сумме с учетом банковской комиссии в момент зачисления средств на расчетный счет продавца. А можно ли зачесть в расход для УСН эту комиссию? Да, можно. Основание — подп. 24 п. 1 ст. 346.16 НК РФ (как комиссионные, агентские вознаграждения).

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 № 395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.