Пришло уведомление об уточнении сданной бухотчетности: как реагировать

Можно направить исправленный вариант в налоговую, а можно этого и не делать, сообщила ФНС.

ФНС напомнила, что при направлении по ТКС обязательного экземпляра бухотчетности формируются следующие технологические электронные документы:

- подтверждение даты отправки;

- квитанция о приеме бухгалтерской (финансовой) отчетности (формируется налоговым органом);

- уведомление об отказе в приеме БФО (формируется налоговым органом);

- извещение о получении электронного документа – формируется автоматически программным обеспечением получателя для последующей передачи отправителю на каждый вышеперечисленный документ;

- уведомление об уточнении БФО (формируется налоговым органом). Подтверждает факт приема БФО, содержащей ошибки по контрольным соотношениям, с указанием номеров таких КС, предлагает дать пояснения или внести исправления;

- извещение о вводе сведений, указанных в БФО и аудиторском заключении о ней. Формируется налоговым органом и подтверждает, что в информации, представленной в файле, не содержится ошибок.

После получения организацией квитанции о приеме и извещения о вводе или уведомления об уточнении отчетность считается принятой и попадает в госинформресурс бухотчетности (ГИР БО).

Основаниями для отказа в приеме по ТКС отчетности и АЗ являются:

- несоблюдение формата;

- отсутствие усиленной квалифицированной электронной подписи или несоответствие данных владельца сертификата;

- представление отчетности не в ту налоговую.

В общем, уведомление об уточнении не говорит об отказе в приеме обязательного экземпляра отчетности. Это уведомление носит рекомендательный характер (как и сами по себе контрольные соотношения) – организация вправе самостоятельно принимать решение, посылать ли в налоговую исправленную отчетность (письмо от 18 февраля 2020 г. № ВД-4-1/2844@).

Корректировка бухгалтерской отчетности после сдачи в налоговую

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

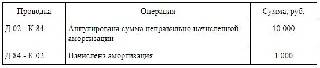

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Корректировка и уточнение бухгалтерской отчётности

Отчётный период – один из самых сложных моментов для многих бухгалтеров, ведь важно учесть все данные за год (или за более короткий срок) и не совершить недочётов.

Ведь если налоговая служба обнаружит их, компания может потерпеть убытки и заплатить штраф. Но что делать, если ошибка всё равно допущена и идентифицирована уже после сдачи отчётности?

Не стоит сразу паниковать, для этого вы можете скорректировать и уточнить бух.данные, а также сделать корректировки налоговой отчётности. Об этом поговорим в сегодняшней статье.

Корректировка бухгалтерской отчётности после сдачи в налоговую

Перед тем как говорить о корректировке, стоит разобрать, что такое «ошибка» в бухгалтерской отчётности.

Если вы заметили, что допустили неточности или вовсе внесли не те данные, следующим шагов нужно разграничить, на какой стадии сдачи находятся документы.

Внесение корректировок отчётности после утверждения

Всегда ли распространяется правило запрета коррекции информации после того, как всё было подписано руководителем? Нет, есть некоторые исключения.

Например, вы сдали отчётность, а данные поменялись – тогда бухгалтер должен внести только эти новые данные за текущий период (в записях при этом используется счёт учёта нераспределённой прибыли).

Только в таком случае закон разрешает добавить изменения после утверждения.

Можно ли сдать уточнённую бухгалтерскую отчётность

Уточняющая бухгалтерская отчётность – это способ не только представить дополнительную информацию, но ещё и передать сведения об ошибках, а также заменить их на правильные данные.

Все подготовленные документы должны подписать двое – главный бухгалтер и сам руководитель компании. Только после этого уточненную бухгалтерскую отчётность можно считать составленной по правилам 402-ФЗ.

- внести все изменения;

- указать реквизиты лица, которые их вносят, дату исправлений и подпись.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Помимо того, что существенная ошибка серьёзно влияет на экономические решения, у неё ещё есть процентный показатель – искажения должны составлять не менее 10%.

Например, в качестве актива у вас есть здание, которое вы приобрели за 3 000 000 рублей. Компания определила стоимость актива за каждый год исходя из своих прогнозов долгосрочных экономических условий и соблюдения учётных правил, связанных с его использованием (прогнозирование будущих доходов и расходов от здания, амортизация актива и т.д.)

Однако в каком-то году компания допускает ошибку и вместо 3 000 000 рублей ставит 3 300 000 рублей (что > на 10%).

Казалось, почему эту ошибку можно назвать существенной? Она влияет на несколько исходов:

1. Искажение финансового положения.

Указав 3 300 000 рублей в качестве стоимости актива (вместо правильного), вы завысили капитал компании — фальсифицировали информацию, что категорически запрещено. Это может привести к судебным процессам, убыткам вплоть до окончания существования компании.

Также завышение стоимости влияет на амортизацию.

Амортизация, в свою очередь, влияет на указание прибыльности компании. Допущение такой ошибки сулит компании следующим исходом.

2. Ваша репутация испорчена.

Все эти ошибки могут быть замечены не только налоговым органом (что приведёт к санкциям), но и инвесторами и партнёрами, которые увидят фальсификацию и как минимум потеряют к вам доверие, а значит, не будут сотрудничать и перестанут вкладывать в ваш бизнес деньги.

Дата выявления ошибки и внесение корректировок в отчётность

Если говорить о годовой отчётности, её должны сдавать все индивидуальные предприниматели и юридические лица, зарегистрированные в России. Дата подачи документов – спустя 3 месяца после окончания исследуемого периода, то есть 31 марта.

На внесение корректировок в отчётность влияет время, когда вы нашли ошибку. Разберём каждый случай на наглядных примерах.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Это самый простой исход. Чтобы исправить все неточности, нужно просто ввести корректные данные, – и тогда неверная операция или проводка исправится. Главный плюс – не придётся сдавать корректировку бухгалтерской отчётности в налоговую.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если вы нашли ошибку в отчётности, но ещё не сдали документы на утверждение руководителю, следует:

- Внести новые правильные данные и исправить те проводки, которые оказались с неверной информацией.

- Переделать бухбаланс.

- Заменить неверную часть отчётности на актуальную.

- Передать новую собранную отчётность на согласование.

Сценарий 3. Ошибка в отчётности выявлена после направления в налоговую инспекцию

Самый сложный из 3 сценариев, однако и тут можно внести изменения. Корректировка бухгалтерской отчётности после сдачи её в налоговую происходит так – вы должны:

- Найти ошибки в отчётности и проанализировать, на какие именно показатели они влияют и где ещё нужно исправить, чтобы отчёт был верным.

- Внести изменения в отчётность и подготовить новые документы.

- Отправить их снова в налоговый орган.

- Заплатить штраф или дополнительный налог (если это потребуется после корректировки отчётности).

С 2023 года был создан ЕНС – Единый налоговый счёт, который позволяет собирать все платежи в одной системе и быстро их оплачивать. Чтобы рассчитать, сколько компания должна за отчётный период, используется специальная формула.

Обязательные платежи налогоплательщика минус то, что уже оплачено = необходимая сумма для оплаты.

При этом можно заранее пополнить счёт (например, вносить сумму раз в месяц) с помощью Единого Налогового Платежа (ЕНП), чтобы система сама распределила все деньги по обязательствам. Более подробно о том, как работать с ЕНС, вы можете узнать на сайте Госуслуг.

Сдача уточнённой бухгалтерской отчётности

Если вы заметили ошибку после отправки отчётов в налоговую, но годовую отчётность орган ещё не рассмотрел, вы можете использовать те же бланки, что и при первичном заполнении. После внесения коррективов нужно отправить отчётность в ИФНС.

Если же ваши документы уже рассмотрены и стоит статус «Требуется корректировка», изучите отчёт, где именно допущены ошибки, и представьте исправленные листы. При этом нужно ставить цифры «1», «2» и так далее в зависимости от того, сколько раз меняете данные.

Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

Существует 4 самых распространённых ошибки в отчётности, которые чаще всего совершаются бухгалтерами. Давайте разберём каждую и покажем, нужно ли отправлять уточнённую отчётность или всё же это необязательно.

| Причина | Нужно ли сдавать отчётность? |

|---|---|

| Вы допустили ошибку в написании имени или названии компании | Это самый незначительный недочёт из 4. Поэтому можно не сдавать |

| Вы неправильно указали цифровые реквизиты компании – ОСНО, ОГРН, ИНН, ОКТМО | Советуем исправить в таком случае те части, где допущены ошибки |

| Вы отправили отчётность, но пропустили несколько важных листов | Обязательно нужно исправить, ведь проверочная система ФНС не пропустит вас дальше на рассмотрение в налоговую -> отчёт будет засчитан как несданный |

| Вы ошиблись в основных цифрах – доходы / расходы / амортизация и т.д. | Самая значимая ошибка отчётности. Её также нужно незамедлительно исправить и выслать уточняющую отчётность с пояснительной запиской. Если вы этого не сделаете, компания заплатит большой штраф и/или понесёт убытки вплоть до прекращения работы. |

Как исправлять ошибки в учёте и отчётности

В зависимости от места ошибки определяется и порядок исправления. Недочёты можно допустить в учёте (первичные документы или в регистре) и в самой отчётности.

Ошибки в учёте: что делать

Чтобы исправить такие ошибки, можно использовать 3 метода:

- Дополнительная запись – сделать специальную проводку, в которой будет учитываться то, что вы забыли внести. Также этот способ используется, если вы сделали правильно корреспонденцию счетов, а сумма по итогу оказалась заниженной.

- Корректурный – зачеркнуть то, что неверно -> сверху вписать верные данные -> поставить дату и подпись.

- Красным сторно – провести операцию со знаком минус, чтобы свести результат неверного действия к нулю (этот метод используется при неправильной проводке).

Ошибки в отчётности: что делать

Если вы допустили их в самой отчётности, процесс исправления становится сложнее, но всё ещё реализуем. Есть 2 показателя, которые влияют на корректировку: существенность и время, когда вы обнаружили ошибки. Разберём каждый случай в таблице ниже.

Уточненный баланс сдают или нет

От ошибок никто не застрахован. И от ошибок в бухгалтерской отчетности тоже. Давайте разберемся, как их исправлять. А самое главное, узнаем, сдают ли уточненный баланс.

Порядок действий при исправлении ошибок в бухгалтерской отчетности прописан в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Прежде всего, он зависит от того, существенная ошибка или нет. Уровень существенности компания устанавливает сама и закрепляет в своей учетной политике.

Несущественные ошибки исправляют в месяце, когда их нашли (п. 14 ПБУ 22/2010). Сообщать о корректировках по инстанциям не требуется.

Пример исправления несущественной ошибки прошлого года из «КонсультантПлюс»:

В мае отчетного года бухгалтер обнаружил, что в октябре предыдущего года он неверно отразил выручку от реализации товара: 100 000 руб. (в том числе НДС 20% — 16 666,67 руб.) вместо 120 000 руб. (в том числе НДС 20% — 20 000 руб.). Ошибка признана несущественной.

На дату обнаружения ошибки бухгалтер сделал такие исправительные записи:

Посмотреть пример полностью. Пробный доступ к системе предоставляется бесплатно.

На порядок исправления существенных ошибок влияет период их обнаружения: это может быть год совершения ошибки или следующий год. Во втором случае важно, произошло это до или после подписания отчетности, представления ее внешним пользователям, утверждения. Этот порядок мы и рассмотрим далее. Начнем с действий с утвержденной отчетностью.

ВАЖНО! Не забывайте утверждать отчетность, иначе фирму могут оштрафовать на крупную сумму.

Отчетность подписана, представлена внешним пользователям (в ИФНС, акционерам или участникам) и утверждена

В бухучет исправления вносятся в периоде обнаружения ошибки. Как правило, исправления вносят через счет 84. Порядок исправлений описан в п. 9 ПБУ 22/2010.

Утвержденная бухгалтерская отчетность не пересматривается и повторно никому из пользователей не представляется. При этом сведения об ошибке (характер и суммы корректировок) потребуется раскрыть в пояснениях к отчетности за период обнаружения и исправления ошибки (пп. 10, 15 ПБУ 22/2010).

Примеры исправления существенных ошибок из «КонсультантПлюс»:

1. В мае текущего года бухгалтер обнаружил, что начиная с сентября прошлого отчетного года неверно рассчитывается и начисляется амортизация по одному из объектов ОС: 600 000 руб. в месяц вместо 680 000 руб. в месяц. В результате сумма недоначисленной амортизации за прошлый год составила 320 000 руб. Отчетность за прошлый год утверждена. На конец отчетного года у организации отсутствовали незавершенное производство и остатки готовой продукции на складе.

Ошибка признана существенной и исправлена таким образом:

Посмотреть примеры полностью.

Отчетность подписана, представлена внешним пользователям, но не утверждена

В бухучете исправления проводят декабрем года совершения ошибки.

При этом составляется пересмотренная отчетность. Проще говоря, отчетность с ошибкой заменяется на правильную. Эта пересмотренная отчетность заново представляется по всем адресам, куда попала ошибочная. В пересмотренной отчетности нужно указать, что она заменяет первоначально представленную, и пояснить основания для пересмотра. Представить пересмотренную отчетность пользователям нужно в разумные сроки после внесения в нее исправлений (п. 8 ПБУ 22/2010).

Отчетность подписана, но не представлена и не утверждена

Корректировки в бухучет вносятся декабрем года совершения ошибки. Отчетность нужно сформировать заново и переподписать ее у руководителя (п. 7 ПБУ 22/2010). Пользователям вы представите уже правильную отчетность. Полагаем, так же можно поступить и с несущественными ошибками.

Ошибку выявили до подписания отчетности

Если это произошло до конца года совершения ошибки, исправления вносятся в месяце обнаружения ошибки, если по окончании года — в декабре. Отчетность формируется по верным данным. Существенность ошибки в данном случае значения не имеет (пп. 5, 6 ПБУ 22/2010).

ВАЖНО! Организации, которые вправе применять упрощенные бухучет и отчетность, могут исправлять существенные ошибки прошлых лет, в т. ч. выявленные после утверждения отчетности, в том же порядке, который предусмотрен для исправления несущественных, т. е. без ретроспективного пересчета (п. 9 ПБУ 22/2010).