Семейная ипотека — 2023: условия, документы, нюансы

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом.РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

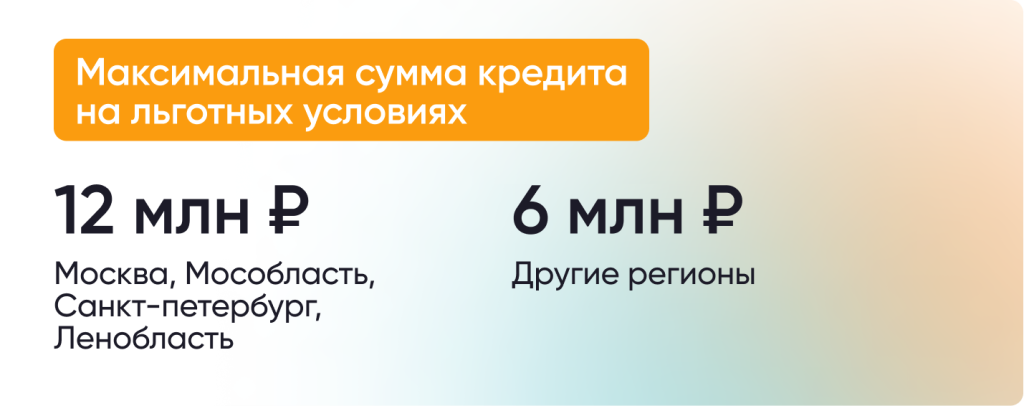

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

- Сбербанк

- ВТБ

- Альфа-Банк

- Банк ДОМ.РФ

- Газпромбанк

- «ФК Открытие»

- Россельхозбанк

- Промсвязьбанк

- «Санкт-Петербург»

- Абсолют Банк

- «Уралсиб»

- Росбанк

- Металлинвестбанк

- МКБ

- Совкомбанк

- Райффайзенбанк

- Тинькофф Банк

- АК БАРС БАНК

- ТКБ БАНК

- Банк ЗЕНИТ

- РНКБ Банк

- ЮниКредит Банк

- Инвестторгбанк

- «РОССИЯ»

- «Кубань Кредит»

- БМ-Банк

- СНГБ

- «ДОМ.РФ»

- УБРИР

- СМП Банк

- «Центр-инвест»

- БАНК СГБ

- ВБРР

- АКБ «Приморье»

- Банк БЖФ

- Запсибкомбанк

- МИнБанк

- «Снежинский»

- БАНК ОРЕНБУРГ

- «Аверс»

- «Урал ФД»

- Новикомбанк

- Кредит Урал Банк

- НИКО-БАНК

- Энергобанк

- Банк Финсервис

- «ЖИВАГО БАНК»

- Экспобанк

- МТС БАНК

- «КОШЕЛЕВ-БАНК»

- «Кузнецкий»

- Прио-Внешторгбанк

- КБ «Хлынов»

- Дальневосточный банк

- «Акцепт»

- Тимер Банк

- КС БАНК

- Актив Банк

- «Возрождение»

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

Семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребёнок или последующие дети;

Семьи, в которых есть двое и более несовершеннолетних детей;

Семьи, в которых воспитывается ребёнок с инвалидностью;

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока до 5%). Первоначальный взнос должен составлять не менее 20% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

По условиям программы можно приобрести:

Квартиру в готовом или строящемся доме у застройщика;

Строящийся частный дом по договору участия в долевом строительстве

Готовый дом от застройщика по договору купли-продажи;

Вторичное жилье; квартиру или дом, в том числе у физических лиц, на территории сельских населённых пунктов в Дальневосточном федеральном округе;

Вторичное жилье в регионах, где нет строящихся многоквартирных домов по данным ЕИСЖС (доступно только для семей с детьми-инвалидами).

Также с помощью программы можно построить частный дом на собственном или приобретаемом в ипотеку земельном участке.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Семья, воспитывающая ребенка-инвалида может рефинансировать кредит по программе независимо от даты рождения этого ребенка.

Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

Да, если другой банк предложил вам более выгодные условия ипотеки (под более низкий процент), вы можете рефинансировать кредит, оформленный ранее по программе «Семейная ипотека».

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 1 июля 2024 года при рождении первого ребенка и если в семье уже есть двое и более несовершеннолетних детей.. Если ребенку установлена инвалидность, и он родился до 31 декабря 2023 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Семейная ипотека: условия и ставки банков в 2023 году

В конце 2022 года Владимир Путин заявил об изменениях условий льготных программ ипотеки. Так, программу господдержки на новостройки продлили, но ставку по ней увеличили с 7 до 8% годовых. Семейную ипотеку в России тоже продлили до 1 июля 2024 года. Кроме того, добавили еще одну категорию заемщиков, которым доступна эта субсидия. Рассказываем, как теперь работает семейная ипотека.

Условия

Семейную ипотекуможно оформить по ставке до 6% годовых. Первоначальный взнос — от 15%, в него можно включить материнский капитал.

Суммы

По программе семейной ипотеки можно взять 12 млн рублей на покупку жилья в Москве, Санкт-Петербурге, Московской и Ленинградской областях и 6 млн рублей — в других регионах.

Ставку можно совместить с рыночной или другой субсидируемой. Тогда лимиты увеличат до 30 и 15 млн рублей соответственно.

Сроки

Оформить семейную ипотеку можно до 1 июля 2024 года.

Кому доступна

- Семьям, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети.

- Семьям с двумя детьми не старше 18 лет независимо от срока их рождения (нововведение 2023 года).

- Родителям усыновленных или удочеренных детей, которые родились с 1 января 2018 года по 31 декабря 2023 года.

- Семьям, в которых воспитывается ребенок с инвалидностью, рожденный не позднее 2023 года.

На что можно потратить деньги

- Покупку квартиры в новостройке или строящемся ЖК. Продавцом должно быть юридическое лицо — застройщик.

- Покупку частного дома с земельным участком. Продавцом должно быть юрлицо.

- Строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Покупку участка под строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Покупку вторичного жилья в сельской местности Дальневосточного федерального округа. Продавцом может быть физическое лицо.

Можно купить жилье по договору уступки по ДДУ (договор долевого строительства) у физического, юридического лица или ИП. Но первоначальный договор должен быть подписан с юрлицом (застройщиком).

Какие документы нужны

Каждый банк сам определяет перечень необходимых документов. Вот что точно понадобится:

- заявление-анкета

- паспорт заемщика

- СНИЛС

- свидетельство о браке/разводе

- свидетельства о рождении детей

- трудовая книжка, документ, подтверждающий доход (2-НДФЛ), или выписка из «Госуслуг»

- сертификат на маткапитал (при наличии)

- военный билет для мужчин моложе 27 лет

Другие льготные программы ипотеки

-

: семьи без детей могут получить 30%, семьи хотя бы с одним ребенком, в том числе неполные — 35% от расчетной стоимости жилья. : ставка 2% годовых, покупка жилья в Дальневосточном федеральном округе. : ставка 8% годовых, покупка жилья у застройщика. : ставка до 3% годовых, покупка жилья в сельской местности. : ставка до 5% годовых, покупка жилья у застройщика.

Что предлагают банки по семейной ипотеке

Посмотрим, что предлагают крупные российские банки по программе семейной ипотеки. Еще более 60 предложений — в каталоге Банки.ру.

Максимальная сумма / срок

до 12 млн рублей

+0,25 п. п. для клиентов, получающих зарплату на счет в другом банке;

до 6 млн рублей

Регионы нахождения недвижимости: республика Крым и Севастополь; Москва и Московская область; Санкт-Петербург и Ленинградская область; Краснодар и Краснодарский край.

Льготная ипотека: что известно об условиях программы

Программу льготной ипотеки запустили в России еще в 2020 году на фоне пандемии коронавируса. После этого ее условия неоднократно менялись.

Кто может претендовать на льготную ипотеку

Изначально — граждане России, которые оформляли ипотечные кредиты с 17 апреля по 1 ноября 2020 года. Нынешняя программа будет доступна до конца 2022 года. В итоге президент России Владимир Путин поручил продлить ее до 1 июля 2024 года, но ставка увеличится до 8%.

При этом пониженная ставка будет действовать весь срок кредита. То есть даже когда программа закончится, банк не станет поднимать процент, и он сохранится до конца выплат.

Разницу между процентной ставкой для заемщиков и рыночной ставкой банкам возместит государство. Власти так уже делали в 2015–2016 годах, когда после повышения ключевой ставки ЦБ до 17% и последовавшего роста ипотечных ставок предложили льготную ипотеку примерно под 12%.

На какое жилье распространяется программа

По заявленной программе взять ипотеку под 7% (на декабрь 2022 года) можно на квартиры в новостройках. Главное — уложиться в ограничение суммы кредита. Это 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн рублей — для всех остальных регионов страны.

При этом с мая 2022 года по программе можно оформить ипотеку до 30 млн и 15 млн рублей соответственно в зависимости от региона. Тогда 12 млн и 6 млн рублей выдадут по льготной ставке, а оставшуюся сумму — по рыночной или другой субсидируемой ставке.

С октября 2021 года программу также расширили на частные дома. Кредитные деньги можно будет направить на покупку у застройщика (юрлица или ИП) уже готового дома или дома, который только планируется построить, а также потратить эти деньги на самостоятельное строительство.

Первоначальный взнос должен быть не менее 15% от стоимости жилья. То есть при, например, минимальном взносе и максимальной сумме кредита по льготной ставке на декабрь 2022 года доступна недвижимость по цене чуть больше 14 млн рублей — в московской и петербургской агломерациях, чуть больше 7 млн рублей — во всех остальных регионах.

Какие документы нужны, чтобы попросить о льготной ипотеке

Банки стараются облегчить клиентам подачу документов и в целом взаимодействие. Некоторые с 2020 года даже предлагают полностью онлайн-сделки по покупке квартиры с использованием ипотеки.

Но список нужных документов и способ их подачи лучше уточнять в выбранной кредитной организации.

Каких результатов удалось достичь за время действия программы

Она была призвана поддержать россиян, которые хотели улучшить жилищные условия, и строительную отрасль, которая столкнулась в первой половине 2020 года с падающим спросом на жилье и оттоком денег граждан из-за спада в экономике и распространения нового коронавируса.

Несмотря на сложные обстоятельства пандемии в 2021 году, было введено более 92 млн кв. м жилья, в новые дома въехали свыше 4 млн семей. Этому поспособствовала в том числе льготная ипотека.

"Решение о льготной ипотеке, принятое в конце апреля 2020 года на фоне коронавирусных ограничений, было одной из самых эффективных мер поддержки стройотрасли", — отметил вице-премьер РФ Марат Хуснуллин.

Министр строительства и ЖКХ России Ирек Файзуллин считает, что госпрограмма сыграла ключевую роль для отрасли. "Программа льготной ипотеки оказалась эффективной и востребованной антикризисной мерой, благодаря которой уже более полумиллиона семей смогли улучшить свои жилищные условия", — заявил он.

Какие еще льготные программы по ипотеке есть в России

Сейчас в стране действует несколько льготных ипотечных программ с господдержкой:

-

— ее продлили до конца 2023 года, а условия расширили — теперь взять такой кредит смогут семьи и с одним ребенком, рожденным после 1 января 2018 года. В декабре 2022 года Владимир Путин также пообещал, что доступ к семейной ипотеке будет еще расширен — на семьи, где минимум два ребенка младше 18 лет; ; .

Но прежде чем брать ипотеку даже по льготной ставке, к ней стоит подготовиться. Как именно, мы писали в другом нашем материале .