Валюта баланса – это

Валюта баланса – это итоговая сумма актива, а также итоговая сумма пассива баланса в бухгалтерии предприятия или организации. Обязательное условие заключается в том, что обе эти суммы должны быть одинаковыми. Другими словами говоря, подобный балансовый итог демонстрирует ориентировочную сумму всех средств, которыми владеет организация. Подчёркиваем – ориентировочную, поскольку балансовая стоимость отдельных активов может в корне отличаться от их рыночной стоимости.

“Можно также сказать, что валюта (или цифра) баланса – это совокупный объём экономических обязательств, которые имеет то или иное предприятие на отчётную дату по отношению ко всем юридическим и физлицам, имеющим экономический интерес в его деятельности.”

Увеличение валюты баланса

Случается так, что валюта баланса может изменяться в положительную (увеличение) или отрицательную (уменьшение) сторону. Существует несколько причин, вызывающих увеличение валюты баланса. В частности, это могут быть:

- увеличение общих объёмов производства на предприятии,

- увеличение сроков расчётов с дебиторами,

- получение кредита от банка,

- переоценка основных средств предприятия и пр.

В некоторых случаях увеличение валюты (цифры) баланса могут провоцировать инфляционные механизмы.

“Помимо этого, возможен противоположный процесс – уменьшение валюты баланса, обычно вызванный снижением деловой активности и, по сути, являющийся понижением платежеспособности компании”.

Валюта баланса: формула

- Увеличение валюты баланса предприятия производится по следующей формуле:

А + СИ = П + СИИ. Где А – активы баланса, СИ – сумма изменения денежных средств, П – пассивы баланса, СИИ – сумма изменения источников прихода финансов на счета.

- В свою очередь, уменьшение валюты баланса рассчитывается по формуле:

А – СИ = П – СИИ. Обозначения будут такими же, как и в формуле увеличения валюты баланса.

При этом важно помнить, что увеличение или уменьшение предполагает одновременный (и, что очень важно, равновеликий) рост/снижение активов и пассивов.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Собственный капитал: валюта баланса

Помимо этого, в бухгалтерском учёте используется такое понятие, как собственный капитал. Под ним понимается раздел баланса предприятия, который представляет собой сумму уставного, резервного, а также добавочного капиталов. Кроме того, в собственный капитал юрлица входят целевое финансирование и нераспределённая прибыль.

Изменения в собственном капитале (независимо от того, идет ли речь об его увеличении или уменьшении) в большинстве случаев приводят к автоматическому изменению валюты баланса предприятия.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Валюта баланса в активе

В раздел валюты баланса в активе принято включать все составляющие бухгалтерского баланса с указанием их стоимость на момент составления такого баланса. Сюда могут входить материальные активы (имущество предприятия), основные средства и запасы, счета организации, готовая продукция и результаты незавершенного производства. Также учитываются денежные средства и денежные бумаги, которые принадлежат организации на данный момент и обладают некоторой стоимостью. Сюда же входят и дебиторские задолженности перед организацией со стороны других организаций. В активе суммируется так называемая «справедливая» стоимость хозяйства.

Валюта баланса в пассиве

Список позиций по валюте баланса в пассиве включает в себя различные источники дохода, которые в данный момент влияют на окончательную прибыль хозяйства, предприятия. Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов. Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств. Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья. Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Что даёт валюта баланса?

Узнать, что дает валюта баланса, можно при сравнении активов и пассивов хозяйства, в том числе на длительной дистанции. Подсчет валюты баланса позволяет провести точный анализ прибылей и убытков, увидеть статьи доходов, которые наилучшим образом расширяют активы хозяйства без негативных последствий. Именно сравнение статей пассивов и активов в балансе зачастую дает точную картину динамики развития. Исходя из анализа, этих статей можно не только определить убыточность или прибыльность предприятия в целом, но и найти стратегии для развития в ближайшие месяцы или годы.

Бухгалтерский баланс

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

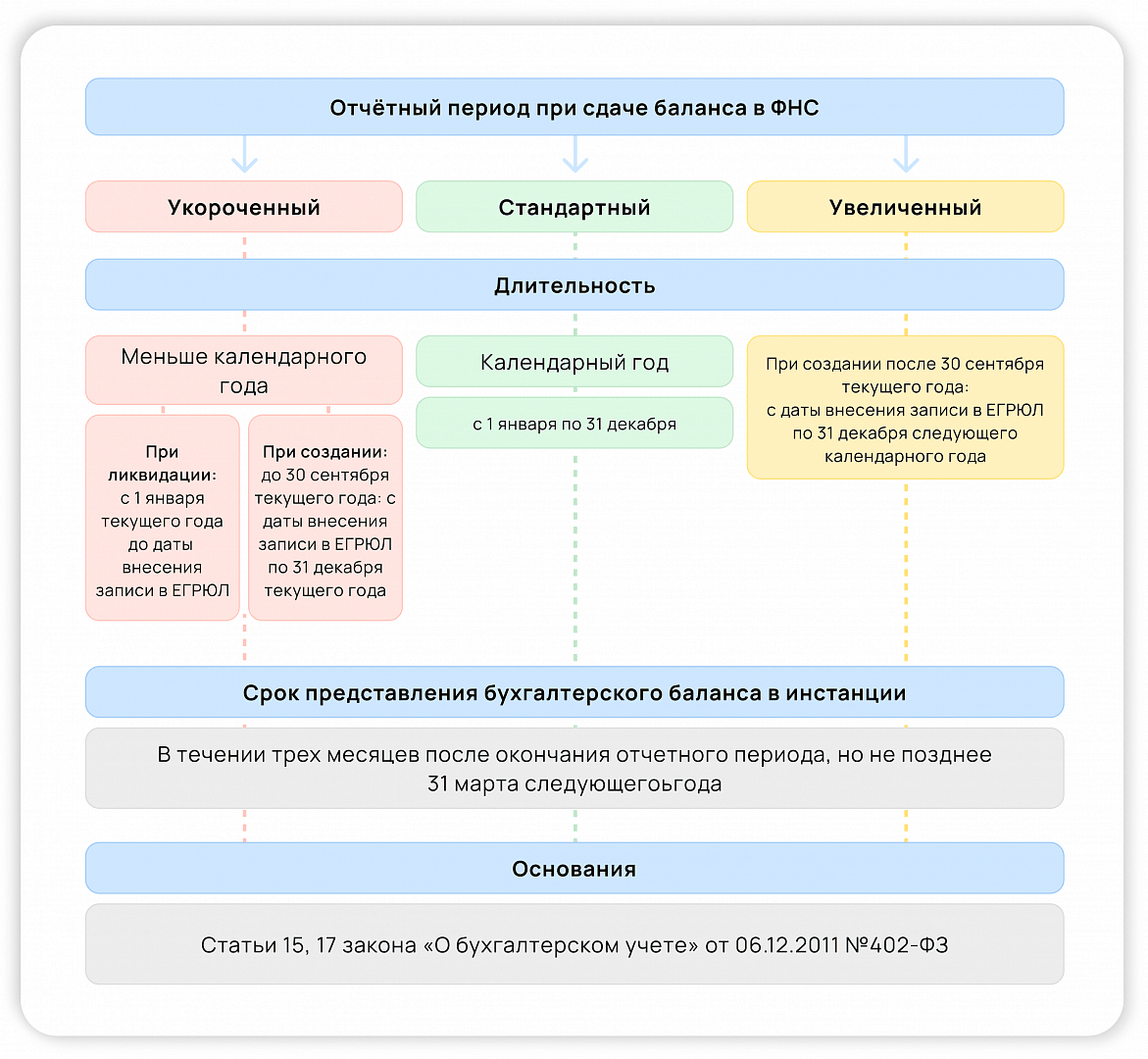

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

Баланс: самый важный и самый нелюбимый финансовый документ у предпринимателей

Как это ни парадоксально, но это факт: баланс – самый важный и самый нелюбимый финансовый документ у предпринимателей. Разбиаемся, на какие вопросы отвечает самый важный отчет, как его читать и какие показатели покажут все ли в порядке с бизнесом.

Баланс – самый важный и самый нелюбимый финансовый документ у предпринимателей. Как это ни парадоксально, но это факт.

Почему Баланс – самый важный финансовый документ

Баланс содержит до 80% всей информации, необходимой для проведения финансового анализа. Только Баланс может охарактеризовать жизнеспособность и устойчивость бизнеса.

Предприниматели считают, что из всех управленческих отчетов, Баланс – самый сложный и нужен он только для бухгалтерии. Но, в данном случае, как в известной поговорке – «Не так страшен черт, как его малюют». Давайте разбираться по порядку.

Что показывает Баланс

- Баланс составляется на дату. В отличие от всех других финансовых отчетов, которые показывают движение за период, Баланс фиксирует состояние имущества (то, что есть у бизнеса), и состояние обязательств (то, кому вы должны) на определенную дату.

- Только используя Баланс можно ответить на самые «любимые» вопросы предпринимателя: «Где деньги?», или «Почему прибыль есть, а денег нет?»

- Только Баланс вам может ответить на вопрос – сколько денег всего вложено в Бизнес, сколько из них собственных, сколько заемных, какова рентабельность вложенного капитала.

- Только Баланс может показать реальную стоимость бизнеса. Бывает, что если собрать все долги, стоимость бизнеса оказывается вдруг отрицательной.

- Только Баланс может показать финансовые показатели, характеризующие жизнеустойчивость компании:

платежспособность - ликвидность

- финансовую независимость

Структура Баланса

Баланс состоит из двух частей (двух сторон). На бухгалтерском языке это называется Активы и Пассивы. На человеческом языке – это имущество и обязательства.

В состав Имущества входят:

- Основные средства: земля, здания и сооружения, оборудование и прочее;

- Материалы;

- Незавершенное производство (строительство);

- Готовая продукция;

- Денежные средства (расчетный счет, касса);

- Финансовые вложения;

- Дебиторская задолженность покупателей;

- Дебиторская задолженность поставщиков по выданным авансам;

- Прочая дебиторская задолженность.

Обычно для формирования Баланса в управленческих целях используют данные бухгалтерского учета.

Важно при формировании управленческой отчетности учитывать реальное имущество, по реальной покупной цене, за которую вы приобрели Актив.

Основные средства лучше учитывать по рыночной цене, проводя корректировку стоимости имущества, например раз в год.

Если вы считаете, что стоимость недвижимого имущества, которое отражено на балансе вашего бизнеса, выросла, и вы хотите видеть в балансе увеличенную стоимость, то в Отчете о Доходах и Расходах у вас возникнет дополнительный внереализационных доход – переоценка Основных Средств.

Если стоимость Основного Средства уменьшилась – то переоценка попадет в состав внереализационных расходов и уменьшит финансовый результат за период.

Для отражения переоценки в Управленческом Балансе не обязательно иметь заключение сертифицированного оценщика, это может быть ваша экспертная оценка, или оценка лица, которому вы доверяете.

В состав обязательств входят:

- задолженность по кредитам, займам полученным

- задолженность перед поставщиками

- задолженность перед покупателями по авансам полученным

- задолженность по заработной плате

- задолженность перед бюджетом по налогам и страховым взносам

- прочая кредиторская задолженность

Величина средств собственника, вложенная в Бизнес, определяется как как разница между величиной Активов и величиной Обязательств:

Собственный Капитал = Имущество – Обязательства.

Форма Баланса

- Материалы

- НЗП – незавершенное пр-во

- Товары, ГП на складе

- Дебиторская задолженность покупателей

- Авансы выданные

- Деньги на р/сч

- Прочие дебиторы

- Кредиторская задолженность

- Авансы полученные

- Задолженность по зарплате

- Задолженность по налогам

- Задолженность по кредитам

- Прочая кредиторская задолженность

Основные средства:

- Здания, сооружения

- Станки, оборудование

- Долгосрочные фин. вложения

Собственный Капитал:

- Уставный Капитал

- Резервы

- Нераспределенная прибыль

Куда смотреть или важные балансовые показатели

Больше ¼ – бизнес перекредитован

1. Собственный Капитал / Заемный Капитал = 2/1 (Европейская рекомендация)

Это характеристика устойчивости и независимости бизнеса

Если этот показатель:

- 1/4 и менее, то бизнес считается перекредитованным

- 1/7 – бизнесу уже сложно выбраться из финансового кризиса

2. Текущая ликвидность и Рабочий капитал (или собственные оборотные средства) показывают сколько собственных средств «крутится» в обороте предприятия, характеризуют «запас прочности» и возможность рассчитаться по краткосрочным обязательствам.

3. Доля дебиторской задолженности в активах не должна превышать 30%. Если больше, то дебиторка может начать разрушать бизнес

Дебиторская Задолженность должна быть не более 30% Активов (всех активов)

Дебиторка растет с ростом кризиса в экономике.

Оборачиваемость = Дебиторская Задолженность / Выручка

Оборачиваемость показывает, какая часть выручки ушла в дебиторку. Она должна быть не более 30% . Чем больше, тем хуже!

4. Доля внеообортных активов в структуре активов. Характеризует «мобильность» бизнеса. Чем выше доля тем тяжелее, «неповоротливее стурктура».

Как видим, Баланс – мощный инструмент, который обеспечивает вас возможностью тотально контролировать все Активы и Пассивы предприятия и управлять финансами компании. Это также инструмент мониторинга устойчивости вашего бизнеса. Научитесь правильно читать его показатели и будете держать руку на пульсе. А если остались вопросы, задавайте их нам в комментариях или обращайтесь за консультацией.

Как составить бухгалтерский баланс

Бухгалтерский баланс – итоговый документ, обобщающий данные бухгалтерского учета за период, чаще всего загод. В статье рассказывается, как правильно составить бухгалтерский баланс: на что обратить внимание при подготовке данных, как заполнить бланк построчно. Приводятся рекомендации для представителей малого бизнеса, составляющих баланс по упрощенной форме.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают.

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч. 5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов: