Что значит «предварительно одобрен кредит»

Достаточно часто после подачи заявки на получение займа на связь с потенциальным заемщиком выходит специалист банка, сообщая ему, что кредит предварительно одобрен. В ряде случаев аналогичная фраза может содержаться в письме, присылаемом кредитной организацией на e-mail заявителя, или в СМС-сообщении, которое приходит на его телефон. В подобной ситуации вполне логично возникает вопрос, каково значение такой формулировки и, что особенно важно, является ли она гарантией получения кредита?

Что значит «Заявка на кредит предварительно одобрена»?

Предварительное одобрение заявки на кредит означает только то, что она была получена банком и признана им действительной. Обычно клиенту сообщается об этом в следующих случаях:

- при оформлении онлайн заявки при помощи интернета. В подобной ситуации достаточно часто следующим шагом выступает личное посещение банка потенциальным заемщиком;

- при желании клиента получить кредит под залог. Подобный статус заявки позволяет приступить к оформлению обеспечения по займу;

- при необходимости предоставить дополнительный пакет документов.

Значение статуса «предварительно одобрен»

Предварительное одобрение заявки на получение кредита свидетельствует о том, что она отправляется для дальнейшей проверки. Важно понимать, что банки сегодня тщательно проверяют предоставляемые заявителем сведения, а также собирают о нем дополнительные сведения, касающиеся, прежде всего, кредитной истории клиента. Поэтому не стоит переоценивать важность решения банка о присвоении рассматриваемого статуса поступившей заявке.

Является ли это гарантией выдачи кредита?

Учитывая сказанное выше, становится понятным, что в подавляющем большинстве случаев предварительное одобрение заявки не является гарантией принятии положительного решения о выдаче кредита. Более того, по сути, это означает только начало серьезной проверки заемщика и предоставленных им сведений. Естественно, дальнейшее развитие событий, а именно то, будет ли одобрена выдача займа или получен отказ в осуществлении финансовой сделки, напрямую зависит от результатов проведенной проверки.

Однако, некоторые банки практикуют для своих постоянных клиентов рассылку сообщений о предварительном одобрении кредита. В этом случае указывается сумма в рублях, которая будет выдана гарантированно, если заемщик подаст заявку. В подобной ситуации статус «Предварительно одобрен» фактически означает положительное решение со стороны банка.

Что может повлиять на окончательное решение?

Причины того, что банк в конечном итоге отказывает потенциальному заемщику, несмотря на предварительное одобрение его заявки, могут быть самые разнообразные. Наиболее часто это происходит в таких ситуациях:

- Плохая кредитная история. Сегодня достаточно большое количество россиян обладает проблемной историей взаимоотношений с различными финансовыми структурами. Это может существенно усложнить получения новых кредитов, особенно, если есть непогашенные текущие финансовые обязательства;

- Наличие ошибок или неточностей в предоставленной банку информации. При этом, как правило, не имеет существенного значения, были они допущены умышленно или случайно;

- Выявления несоответствия полученных банком документов о залоге или поручительстве, уровне дохода клиента и месте его трудоустройства и т.д., требованиям, установленным банком для потенциальных заемщиков;

- Не предоставление со стороны клиента дополнительно запрошенных документов.

Подводя итог, можно сказать, что статус «Кредит предварительно одобрен» означает начало проверки заемщика со стороны банка. Это не гарантирует окончательного положительного решения, однако, говорит о том, что процедура получения займа продолжается.

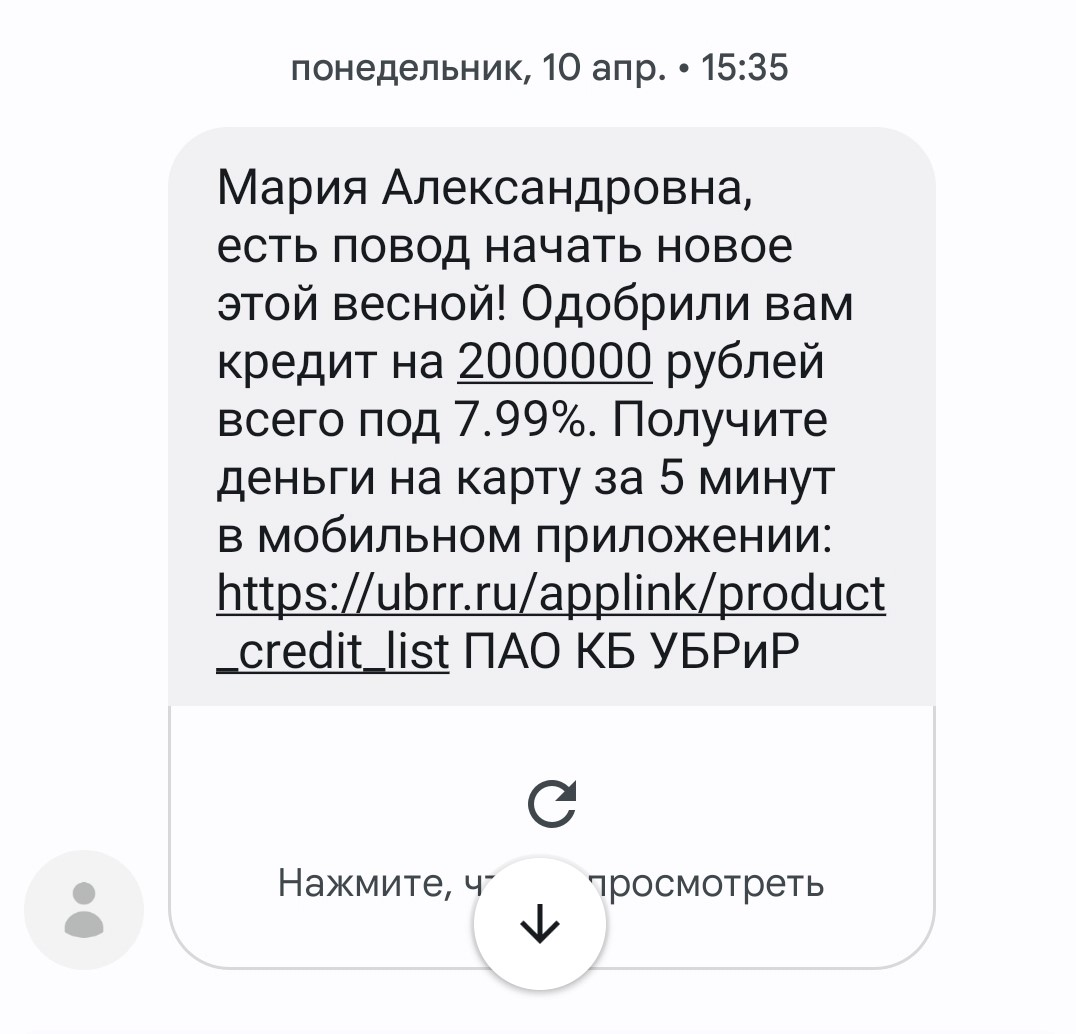

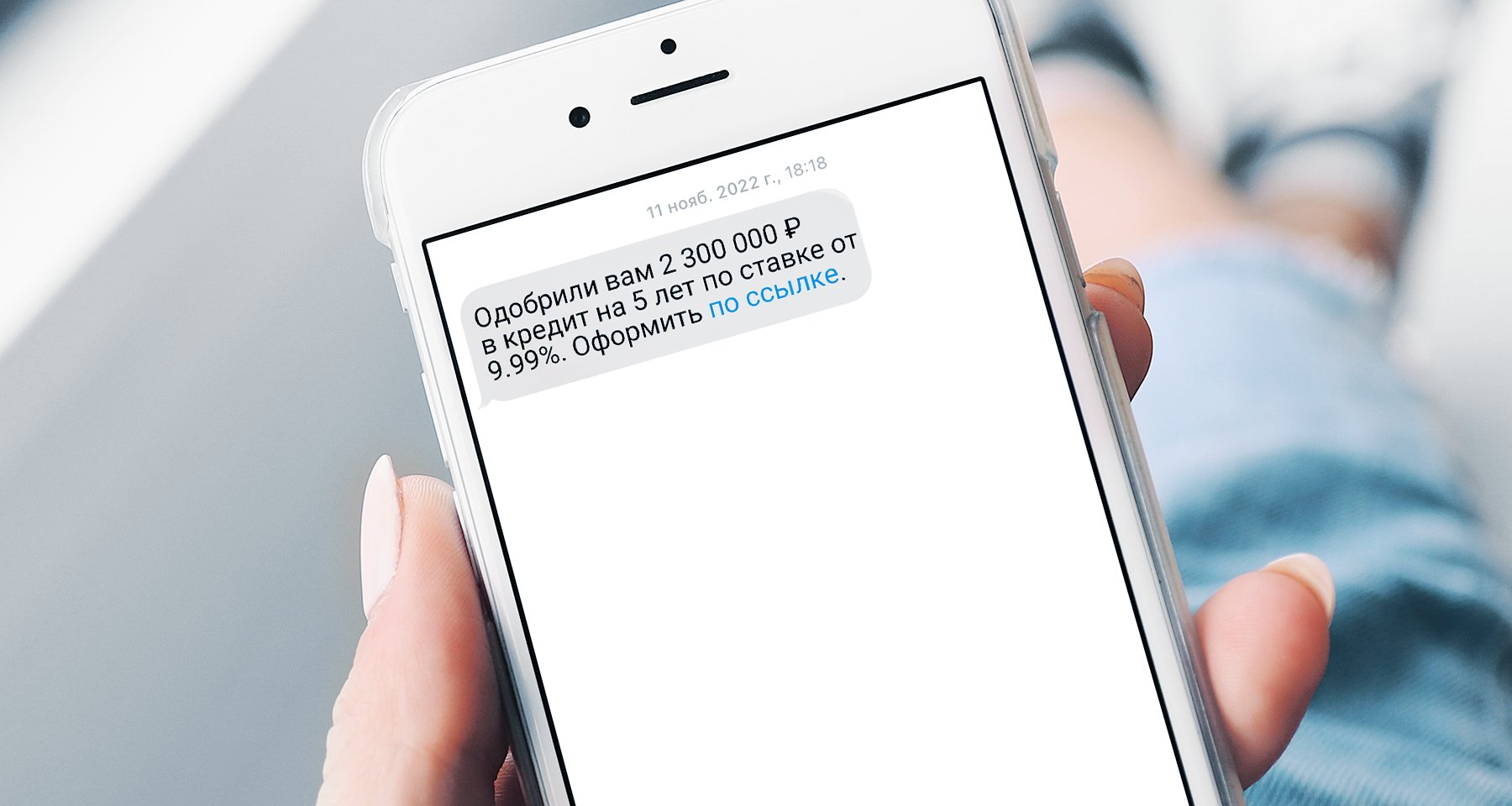

«Вам предварительно одобрен кредит» – что это значит?

Вы получили сообщение или звонок и узнали, что вам предварительно одобрили кредит. Что это значит? Как это влияет на дальнейшее оформление и что делать, если вы не отправляли заявку?

Если кратко, сообщение «вам предварительно одобрили кредит» говорит о том, что банк сформировал для вас предложение и готов его предоставить, но для финального решения компании нужно проверить ваши данные или запросить дополнительные документы, а также получить ваше итоговое согласие.

Разберёмся подробнее, как вести себя после получения предварительного одобрения и можно ли считать, что деньги уже в кармане. Кроме того рассмотрим, что делать в ситуации, когда никаких заявок вы не оставляли, а кредит почему-то уже предварительно одобрен.

Почему банки предварительно одобряют кредит?

Если кратко, это может произойти в трех случаях.

Персональное предложение от банка

Вы не подавали заявку на кредит, но входите в число любимых клиентов банка, поэтому для вас подготовлено индивидуальное предложение с выгодными персональными условиями – максимально возможной суммой кредитования и минимальной процентной ставкой. Как и почему это могло произойти без вашего участия? Скорее всего, вы являетесь зарплатным клиентом, имеете другие активные продукты в этом банке и обладаете отличной кредитной историей и высоким кредитным рейтингом.

Вы можете подобрать подходящие для ваших потребностей и возможностей срок кредита, ежемесячный платеж, сумму кредита в рамках одобренного лимита. Для этого перейдите по ссылке из сообщения или закажите обратный звонок на сайте банка, чтобы проконсультироваться и воспользоваться предложением.

Конечно, вы не обязаны делать это, если сейчас нет потребности в дополнительных средствах. Это сообщение ни к чему вас не обязывает и не означает, что кредит активен. Но имейте в виду, что условия по персональному предложению действуют ограниченное время.

Рекламное сообщение от банка

Такие предложения могут прийти в SMS или в виде push-уведомления в приложении банка. Они не являются персонализированными, но банк считает вас надежным заемщиком и готов одобрить кредит. Отличить их от окончательного одобрения просто: в сообщениях указана минимальная ставка и максимально возможная сумма кредита с формулировками «от» и «до».

Чтобы рассчитать конкретные условия кредита, который может быть одобрен именно вам, заполните заявку на сайте – финальное одобрение будет получено в течение 5 минут.

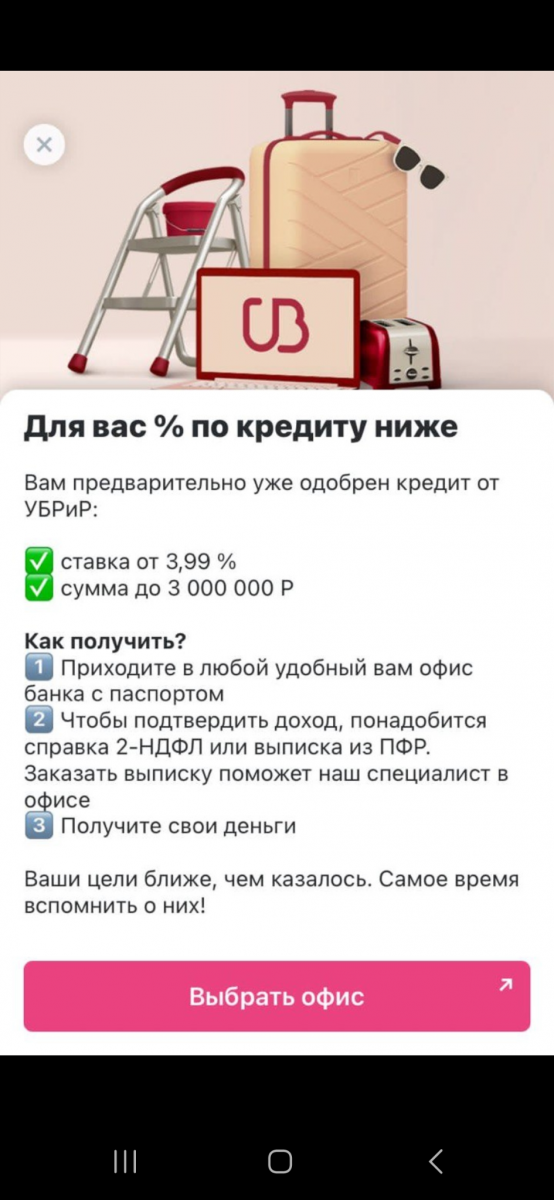

Запрос на дополнительную информацию

Сообщение «вам предварительно одобрен кредит» вы можете получить и в том случае, когда вы подавали заявку, но банку нужна дополнительная информация, чтобы принять окончательное решение по условиям кредитования.

Чтобы увеличить шансы на финальное одобрение на наиболее выгодных для вас условиях, обратитесь в офис банка с паспортом и документом, подтверждающим доход (справка по форме банка или 2 НДФЛ). Помимо этого, наш специалист в офисе может помочь вам заказать выписку из ПФР на Госуслугах для подтверждения дохода. Выбрать ближайший офис и записаться вы можете здесь.

Проще говоря, решение выносится на основании доступной на текущий момент информации о заемщике. Важно понимать, что на этапе скоринга проверяются те данные, которые предоставил потенциальный клиент. Поэтому после можно переходить ко второму этапу — итоговому одобрению. Для этого необходимо предоставить дополнительные документы в отделение банка, и теперь сотрудником будет приниматься итоговое решение.

Влияют ли предодобренные предложения на кредитную историю?

Нет, не влияют. Сообщение «вам предварительно одобрили кредит» – это всего лишь информирование клиента о возможных предложениях. Это не значит, что кредит уже действует и у вас могут появиться какие-то обязательства: без вашего письменного согласия никакие услуги не могут быть оформлены. Это не скажется на вашей кредитной истории, персональном кредитном рейтинге и никак не повлияет на вас как на потенциального заемщика.

Почему могут не выдать предварительно одобренный кредит?

Случается, что заемщик получает решение о предварительном одобрении, но после подачи документов банк выносит отказ. То есть предварительное одобрение — еще не гарантия выдачи кредита.

Есть множество факторов, негативно влияющих на вероятность выдачи кредита. На какие-то из них заемщик может повлиять в процессе оценки, другие можно исправить лишь в долгосрочной перспективе. Наиболее частые причины для отказа в кредитовании:

- Плохая кредитная история. Множественные просрочки, высокая долговая нагрузка, наличие случаев банкротства и передачи кредита коллекторам.

- Отсутствие необходимых документов. Если клиент не может предоставить один из обязательных для оформления кредита документов — банк вынесет отказ.

- Некорректная информация в заявке. Если при формировании заявки на кредит указать ложные или устаревшие сведения, скоринговая система проверит их и автоматически вынесет отказ.

Повысьте вероятность получения кредита: следите за своей КИ, внимательно читайте условия предложения, не забывайте вовремя предоставлять все нужные документы.

Как повысить шансы на успех в получении кредита?

Не всегда предварительное решение совпадает с итоговым. Например, если вы подали заявку и получили предварительное одобрение кредита, но не предоставили дополнительные данные по запросу банка, итоговое решение может быть отрицательным.

Каждый банк разрабатывает собственную процедуру оценки для итогового одобрения кредита и не разглашает ее. Однако есть несколько общих советов, которые помогут повысить шанс на получение кредита после того, как заемщик прошел этап предварительного одобрения.

- Соблюдайте предложенную процедуру. Своевременно отвечайте на звонки банка с информацией об одобрении, не затягивайте с визитом в отделение и следуйте советам, которые указаны на сайте банка.

- Ведите себя спокойно и уверенно. Многие потенциальные заемщики даже не подозревают, что сотрудник банка проверяет не только документы, но и их самих. Если прийти в отделение в грязной неопрятной одежде, вести себя нервно или неадекватно, вероятность одобрения кредита значительно снизится.

- Предоставьте все требуемые документы. Если в онлайн-заявке указано наличие документов, которые заемщик не может предоставить в реальности, в кредитовании ему, скорее всего, откажут. Кроме того, банк может попросить предоставить дополнительные документы. Увеличивают вероятность одобрения хорошая кредитная история, наличие в выбранном банке других продуктов, например, зарплатной карты или вкладов. Ещё вы можете открыть кредитную карту и вовремя погашать платежи, чтобы создать положительные записи в КИ.

Увеличивают вероятность одобрения хорошая кредитная история, наличие в выбранном банке других продуктов, например, зарплатной карты или вкладов. Ещё вы можете открыть кредитную карту и вовремя погашать платежи, чтобы создать положительные записи в КИ.

Заключение

Что значит «кредит предварительно одобрен»?

Это значит, что вы успешно прошли предварительную оценку банковской программой и можете переходить к процедуре окончательного одобрения — для этого понадобится предоставить в отделение банка необходимые документы.

Я не оставлял никаких заявок, но мне предварительно одобрили кредит — что делать?

Если вам интересно предложение – связаться с банком. Если нет – проигнорировать сообщение.

Гарантирует ли предварительное одобрение получение кредита?

Нет. Предварительное одобрение говорит лишь о вашем достаточном кредитном рейтинге, но итоговое решение будет принято после визита в офис банка и предоставления всех документов.

Что сделать, чтобы получить предварительно одобренный кредит?

Соберите требуемый пакет документов и обратитесь в удобное отделение банка, в котором вам предварительно одобрен кредит, для итогового рассмотрения заявки.

Банк предварительно одобрил заявку на кредит. Что это значит?

Многие банки предлагают оформить онлайн-заявку на кредит на сайте или в приложении. Заполнив анкету, вы получаете сообщение о предварительном одобрении кредита. Рассказываем, что значит эта формулировка и как сделать положительное решение окончательным.

Что означает предварительное одобрение заявки на кредит

Предварительное одобрение получают те, кто оформил заявку онлайн, либо клиенты, которым банк сделал персональное предложение. Решение о предварительном одобрении обычно принимается за несколько минут. Но это только первый этап: здесь проверяется формальное соответствие потенциального заемщика требованиям банка, может применяться скоринговая модель для определения кредитного рейтинга.

Получение предварительного одобрения кредита позволяет перейти ко второму этапу — личному визиту клиента в банк, предоставлению документов и их проверке. Время, в течение которого действует предварительное одобрение заявки на кредит, различается для разных учреждений. К примеру, в Сбербанке и Газпромбанке оно составляет 30 календарных дней, в Альфа-Банке — 20 рабочих.

Статус «заявка на кредит предварительно одобрена» может появиться и на этапе оформления залога, если он является обязательным условием выдачи займа (это, как правило, актуально для автокредитов и ипотеки), и при предоставлении неполного комплекта документов и необходимости принести недостающие.

Что делать после предварительного одобрения кредита

Предварительное одобрение заявки на кредит не означает, что он точно будет выдан. Чтобы получить окончательное решение — положительное или отрицательное — нужно лично прийти в отделение и предоставить пакет документов, а также заполнить анкету, подписать заявление на выдачу кредита, узнать итоговую процентную ставку. О времени работы отделений, в которые можно обратиться, обычно сообщают по телефону представители банка.

Для получения любого кредитного продукта (кредитная карта, кредит наличными, рефинансирование, ипотека, автокредит) обязательно потребуется паспорт гражданина РФ, а также один или несколько документов из списка (зависит от суммы кредита и условий банка):

- СНИЛС

- Водительское удостоверение

- Заграничный паспорт

- Подтверждение дохода (справка 2-НДФЛ или по форме банка, выписка из лицевого счета в ПФР, оформленная через «Госуслуги», заверенная копия трудовой книжки или трудового договора)

- Полис ОМС

- ИНН

Срок рассмотрения заявки на кредит после предоставления полного пакета документов зависит от правил банка, но редко превышает два-три дня. Некоторые банки озвучивают решение в тот же день.

Как повысить шансы на окончательное одобрение кредита

Первое и главное, что влияет на итоговое решение банка, это соответствие заемщика требованиям, предъявляемым для оформления конкретного кредитного продукта, рассказала руководитель отдела анализа банковских услуг Банки.ру Ольга Жидкова:

«Например, если банк выдает кредиты с 24 лет, а вам 22, но по всем остальным параметрам вы идеальный кандидат, вам автоматически придет отказ — система прескоринга не пропустит вашу заявку на рассмотрение».

По словам эксперта, есть три основных причины отказа в выдаче кредита. Первая — плохая кредитная история (КИ). Частые просрочки по кредитам в прошлом, большое количество микрозаймов или даже отсутствие кредитной истории у тех, кто никогда не оформлял кредиты, могут стать поводом для отказа.

«Кредитная история должна просто быть, то есть банки охотнее одобряют кредиты гражданам, которые уже оформляли кредитные продукты и понимают их суть и степень ответственности. Качество КИ должно относится к категории «хорошей», то есть не включать в себя просроченные платежи и невозвраты долгов», — отметила Ольга Жидкова.

О том, что такое бюро кредитных историй, какая информация там хранится и как узнать свою КИ, мы рассказывали в этом материале.

Вторая причина, по которой банк может отказать в заявке — большое количество оформленных кредитов у потенциального заемщика. Показатель долговой нагрузки (ПДН) не должен превышать 50%, то есть платежи по всем кредитам не должны быть выше половины ежемесячного дохода. Чтобы сократить ПДН, необходимо максимально закрыть кредиты и кредитные карты, кроме того, подтвердить дополнительный доход, например, от сдачи в аренду недвижимости.

Третья причина для отказа, самая неочевидная для потенциального заемщика: собственные правила банка. В их число входит возраст, стаж работы, форма трудоустройства, уровень дохода. Узнать причину отказа напрямую в банке, скорее всего, не получится — по закону они не обязаны ее сообщать. Но банк должен указать ее в кредитной истории заемщика.

Повысить шансы на одобрение заявки на кредит также поможет:

- участие в зарплатном проекте;

- наличие займов в этом банке, оформленных ранее и погашенных вовремя и без просрочек;

- наличие других продуктов в этом банке: вкладов, накопительных счетов, дебетовых карт;

- не вызывающие подозрений внешний вид и поведение;

- официальное трудоустройство;

- недвижимость в собственности;

- готовность предоставить обеспечение в виде залога или поручительства.

Что делать, если получил предварительное одобрение кредита, но не оставлял заявки

Это может быть обычной рекламной рассылкой, а может — действительно сформированным предложением по кредиту. Все зависит от истории взаимоотношений клиента с банком и от наличия или отсутствия кредитной истории. Что делать с таким предложением, решать потенциальному заемщику.

«Если кредит вам не нужен, необязательно бежать в банк. Можно не предпринимать никаких действий, если банк, который прислал предложение, вам не знаком и у вас нет там счетов и личного кабинета (вы должны быть уверены в этом)», — рассказала руководитель отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Если же сообщение о предварительно одобренном кредите пришло от банка, клиентом которого вы являетесь (получаете зарплату, есть активные вклады и накопительные счета, неоднократно брали кредиты), то от предложения можно отказаться в личном кабинете, в чате банка или позвонив на горячую линию.

«Советуем отказаться от предложения, а не оставлять его просто висеть. Такая необходимость объясняется возросшим числом случаев мошенничества и возможностью недоброжелателей получить кредит без вашего ведома с последующим выводом денег на свои счета», — добавила Ольга Жидкова.

Как узнать, одобрит ли банк ипотеку

Для многих заемщиков ипотека — это зачастую одна из немногих возможностей купить новое жилье. Несмотря на то, что ипотечное кредитование получило широкое распространение и доступно для различных категорий граждан, клиенты банка сомневаются, одобрят ли им кредит. На что же кредиторы обращают внимание при согласовании заявки, и как заемщик может узнать о решении?

До активного развития Интернета единственным способом получить информацию об одобрении кредита было посещение офиса банка и консультация кредитного менеджера. Нередки случаи, когда заемщики тратили на это целый день и в итоге получали отказ в выдаче ипотеки. Сегодня подать заявку и получить предварительное одобрение можно не выходя из дома. Например, с помощью сервиса «Росбанк Дом Экспресс» заемщик получит ответ банка в течение 10 минут. После отправки заявки с клиентом свяжется банковский специалист для уточнения деталей и условий. Оформление ипотеки онлайн — прекрасный способ сэкономить драгоценное время.

Для получения предварительного решения заемщику требуется заполнить Заявление-анкету с указанием контактных данных и цели кредитования, дождаться ответа кредитного менеджера, который сообщит об одобренной сумме, и документально подтвердить указанную информацию.

От чего зависит одобрение заявки банком

Чтобы получить положительное решение по оставленной заявке, заемщик должен отвечать требованиям банка. К критериям, которые учитывает кредитор при одобрении, можно отнести:

- наличие стабильного дохода и возможность вносить регулярные платежи согласно графику;

- кредитная история без отметок о просрочках и штрафах (отсутствие записей в досье заемщика может насторожить банк);

- стаж — не менее года на последнем месте работы;

- наличие дополнительных источников заработка, подтвержденных документально (не обязательный пункт, который, однако, может стать плюсом в пользу кандидатуры заемщика);

- возраст — от 21 года до 65 лет.

Необходимо понимать, что предварительное одобрение не является окончательным. Это значит, что после изучения предоставленной заемщиком информации банк вправе отказать в выдаче ипотеки. При положительном решении кредитор на основе полученных сведений предложит конкретную программу, которая минимизирует риски при неисполнении клиентом долговых обязательств.

Узнать больше о предварительном одобрении ипотечного кредита и возможных причинах отказа можно на официальном сайте «Росбанк Дом».