Вычет на детей до какой суммы

1. Размеры стандартного налогового вычета на ребенка (детей) с 01.01.2021 г. по настоящее время

При определении размера налоговой базы в соответствии с п. 3 или п. 6 ст. 210 НК РФ стандартный вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей.

Начиная с месяца, в котором доход превысил 350 000 рублей, налоговый вычет не применяется.

Внимание! с 01.01.2023 налоговый вычет производится на каждого ребенка или подопечного, признанных судом недееспособными, вне зависимости от их возраста.

Кому представляется вычет на ребенка

На кого представляется вычет

на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет

на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

на первого ребенка

на второго ребенка

на третьего и каждого последующего ребенка

родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок

опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

<*> Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю предоставляется вычет в двойном размере.

<**> Общая величина стандартного налогового вычета на ребенка-инвалида определяется путем сложения размеров вычета, предусмотренных по основанию, связанному с рождением (усыновлением, установлением опеки) ребенка, и по основанию, связанному с тем, что ребенок является инвалидом. (См. письма ФНС России).

Вычет на детей до какой суммы

Письмо Минфина России от 09.02.2023 № 03-04-06/10700

Комментарий

Минфин России в очередной раз напомнил работодателям правила предоставления сотрудникам вычетов по НДФЛ.

При расчете НДФЛ с заработной платы работодатель должен учитывать налоговые вычеты, на которые сотрудник имеет право, среди них (ст. 218-220 НК РФ):

Вычет по НДФЛ предоставляется путем уменьшения налогооблагаемого дохода на сумму вычета. При этом вычет применяется к доходам того периода, в котором есть право на вычет. Например, стандартный вычет на детей за декабрь может быть предоставлен только при выплате дохода сотруднику в декабре, но не может применяться к заработной плате, выплаченной в январе следующего года.

Причем с 01.01.2023 вычеты предоставляются к самой ранней выплате в месяце. Наиболее распространенная ситуация, когда в начале месяца выплачивается заработная плата по итогам прошлого месяца, а затем аванс за текущий месяц. В этом случае вычет будет применяться именно к заработной плате за прошлый месяц (подробнее см. в ответе на вопрос).

Предоставление детского вычета заканчивается с месяца, в котором доход с начала календарного года, облагаемый по ставке НДФЛ 13 процентов (кроме дивидендов), превысил 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

Возможна ситуация, когда сотруднику предоставили детский вычет за февраль 2023 года при первой выплате дохода в феврале 2023 года, а предельный размер дохода на этот момент не был достигнут. Однако при следующей выплате в этом же месяце доход сотрудника превысил 350 000 руб., то есть достиг ограничения для вычета. В такой ситуации Минфин России рекомендует работодателю пересчитать НДФЛ за февраль без применения вычета за этот месяц.

Такой порядок предоставления вычетов реализован в учетных решениях «1С:Предприятие 8».

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Налоговые вычеты по НДФЛ на детей

Налогоплательщикам, уплачивающим налог на доходы физических лиц (НДФЛ) в размере 13%, действующее законодательство предоставляет льготу в виде стандартного налогового вычета на детей. Данный вычет представляет собой фиксированную сумму, на которую уменьшается налогооблагаемая база, что влечет для налогоплательщика получение дохода (заработной платы) в большем размере. Иными словами, налоговый вычет — это часть заработной платы, на которую не начисляется НДФЛ.

Содержание

Размер вычета

На основании пп. 4 п. 1 ст. 218 НК РФ родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок, по состоянию на 2023 год имеют право на получение ежемесячно налогового вычета в следующих размерах:

- 1400 руб. — на первого ребенка;

- 1400 руб. — на второго ребенка;

- 3 тыс. руб. — на третьего и каждого последующего ребенка;

- 12 тыс. руб. — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Таким образом, определенный лимит, или, иначе, предельная величина налогового вычета на детей отсутствует, а размер вычета определяется количеством детей и другими изложенными выше основаниями.

Также право на вычет распространяется на опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, на обеспечении которых находится ребенок, однако сумма вычета, указанная в вышеприведенном списке последней, для данной категории налогоплательщиков уменьшается с 12 до 6 тыс. руб.

Кому предоставляется налоговый вычет на ребенка?

В случае заключения матерью нового брака при наличии ребенка от предыдущего, в том числе гражданского, брака, право на вычет имеет также новый муж матери, если ребенок находится на их с матерью совместном обеспечении, поскольку новый муж матери также несет расходы на содержание ребенка супруги.

Аналогичным образом право на вычет возникает и у новой супруги отца, уплачивающего алименты матери ребенка, так как алименты являются совместной собственностью отца и его новой жены.

Таким образом, в случае расторжения родителями брака и заключения ими нового брака право на получение вычета возникает и у новых супругов родителей.

Пример расчета налогового вычета на несовершеннолетних детей

Как правильно рассчитать налоговый вычет на ребенка? При определении применяемого размера стандартного налогового вычета учитывается общее количество детей. Первый ребенок — это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет или нет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 03.04.2012 № 03-04-06/5-94).

Рассмотрим пример расчета налогового вычета для родителя, имеющего детей в возрасте 12, 14, 16 и 25 лет, заработная плата которого составляет 30 тыс. руб. в месяц:

- вычет на первого ребенка (25 лет) не предоставляется;

- вычет на второго ребенка (16 лет) составит 1400 руб.;

- вычет на третьего ребенка (14 лет) составит 3 тыс. руб.;

- вычет на четвертого ребенка (12 лет) составит 3 тыс. руб.

Размер подлежащего уплате НДФЛ с учетом перечисленных вычетов составит 2938 руб. в месяц (30 000 – 1400 – 3000 – 3000)*13%. Принимая во внимание, что сумма НДФЛ при отсутствии вычетов составляет 3900 руб. в месяц (30 000*13%), размер заработной платы в случае применения налоговых вычетов увеличивается на 962 руб. в месяц (3900 – 2938).

Если в приведенном примере один из детей (12 лет) является инвалидом, размер подлежащего уплате НДФЛ составит 1378 руб. в месяц (30 000 – 1400 – 3000 – (3000+12000))*13%, поскольку общий размер стандартного налогового вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли он инвалидом. Эти критерии не указаны в законе как альтернативные, в связи с чем размер вычета допустимо определять путем сложения сумм вычета (п. 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда РФ 21 октября 2015 г.).

Стандартный налоговый вычет единственному родителю или опекуну

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Родитель признается единственным в следующих случаях:

- если отцовство ребенка юридически не установлено, в том числе если по желанию матери ребенка сведения об отце ребенка в запись акта о рождении ребенка не внесены. Данное обстоятельство подтверждается свидетельством о рождении ребенка, в котором указан только один родитель, или справкой ЗАГСа о занесении сведений о втором родителе со слов матери;

- если один из родителей умер, объявлен умершим или безвестно отсутствующим. Подтверждением данных фактов является свидетельство о смерти и решение суда о признании второго родителя умершим или безвестно отсутствующим.

Родитель не признается единственным в следующих случаях:

- если родители не состоят и не состояли в зарегистрированном браке;

- если брак между родителями расторгнут;

- если второй родитель лишен родительских прав;

- если второй родитель отбывает наказание в местах лишения свободы.

- Налоговый вычет может также предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Обратите внимание, что право на отказ от получения налогового вычета в пользу второго родителя имеется только у работающего родителя, получающего доход, подлежащий налогообложению по ставке 13%.

Следовательно, не может отказаться от налогового вычета родитель, состоящий на учете в центре занятости, мать, находящаяся в отпуске по беременности и родам, а также в отпуске по уходу за ребенком.

Сроки предоставления налогового вычета

Применяться налоговый вычет может с месяца рождения ребенка, с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью.

Прекращается налоговый вычет по окончании года, в котором ребенок достиг возраста 18 лет, в котором истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, в котором произошла смерть ребенка.

Если ребенок по достижении им 18 лет продолжает обучение в образовательном учреждении и (или) учебном заведении, включая академический отпуск, вычет предоставляется за весь период обучения до достижения ребенком возраста 24 лет.

Существует определенный лимит доходов на получение «детского» вычета, а именно: право на получение налогового вычета действует до получения налогоплательщиком нарастающим итогом дохода в размере 350 тыс. руб. Начиная с месяца, в котором доход превысил 350 тыс. руб., налоговый вычет не применяется до следующего года.

Порядок оформления налогового вычета

Многие посетители нашего сайта интересуются, как правильно оформить «детский» налоговый вычет по НДФЛ. Вам нужно будет обратиться к работодателю с письменным заявлением, приложив к нему документы, подтверждающие право на получение налогового вычета в зависимости от конкретного случая:

- копию свидетельства о рождении ребенка;

- соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка;

- копию паспорта (с отметкой о регистрации брака между родителями) или свидетельства о регистрации брака;

- справку жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

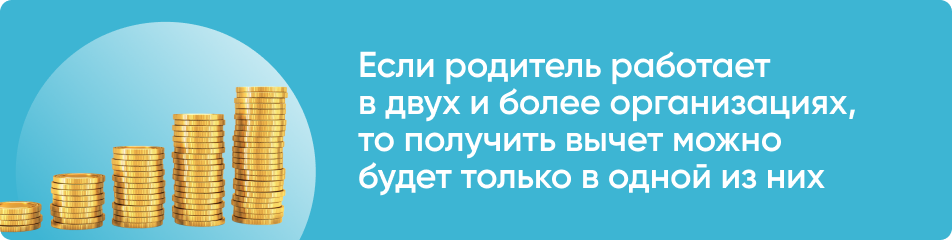

Если налогоплательщик имеет более одного места работы, то налоговые вычеты могут быть предоставлены только одним из работодателей по выбору налогоплательщика.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной по предыдущему месту работы.

Если по каким-то причинам налогоплательщику в течение налогового периода налоговые вычеты на детей не были предоставлены или были предоставлены в меньшем размере, чем предусмотрено законом (в том числе в связи с непредставлением работодателю заявления налогоплательщика или необходимых документов для получения данного вычета), излишне уплаченный НДФЛ может быть возвращен налогоплательщику из бюджета.

Для этого по окончании налогового периода (по окончании календарного года) налогоплательщик должен предоставить в налоговую инспекцию по месту жительства следующие документы:

- налоговую декларацию по форме 3-НДФЛ;

- документы, подтверждающие право на вычет;

- справку 2-НДФЛ по месту работы;

- паспорт гражданина РФ;

- заявление на возврат НДФЛ.

В течение трех месяцев после получения налоговой инспекцией документов должна быть проведена камеральная налоговая проверка, по окончании которой, в случае положительного решения, излишне уплаченный НДФЛ в течение одного месяца подлежит возврату.

Если у вас возникли дополнительные вопросы, связанные с налоговым вычетом на ребенка, вы можете задать их нашим юристам, воспользовавшись специальной формой на сайте.

Как получить налоговый вычет на детей?

Работающие родители могут ежемесячно получать налоговый вычет. В этом случае из зарплаты будет вычитаться меньше налогов. Как оформить такой вычет, и какие понадобятся документы, расскажем в этой статье.

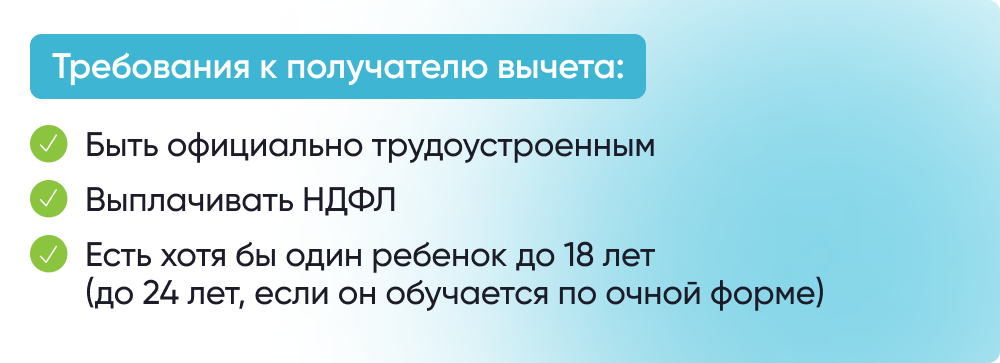

Кто может получить налоговый вычет на детей?

Вычет может получить любой гражданин, если у него есть дети, и он платит подоходный налог (НДФЛ).

Вычет оформляется только на несовершеннолетних детей или детей, которым не исполнилось 24 года, если они обучаются очно. Правом на вычет обладают и те граждане, у которых нет собственных детей, но есть супруг с детьми (даже если ребенок от предыдущего брака).

Кто не имеет права на стандартный налоговый вычет?

Вычет получить не могут следующие категории граждан:

- Индивидуальный предприниматель, который не платит НДФЛ, а использует специальный налоговый режим: упрощенная система (УСН), патентная система (ПСН) или сельскохозяйственный налог (ЕСХН) ? Если ИП на общей системе налогообложения, он платит государству 13% от доходов и тогда может получать налоговые вычеты ;

- Самозанятый гражданин, который платит налог на профессиональный доход ? Исключением будет случай, когда самозанятый трудоустроен, и работодатель ежемесячно отчисляет за него НДФЛ по ставке 13% ;

- Неработающие граждане, у которых нет дохода, облагаемого НДФЛ;

- Налоговые нерезиденты.

Налоговыми резидентами являются граждане, которые за последние 12 месяцев подряд находились на территории России не менее 183 календарных дней.

Как работает стандартный налоговый вычет?

Работодатель ежемесячно отчисляет в налоговую 13% от заработной платы. Если у вас есть право на налоговый вычет, то налог будет взыматься не со всей зарплаты, а только с той ее части, на которую не распространяется вычет.

Например, вы получаете зарплату 50 000 рублей, тогда ежемесячно в налоговую работодатель отчисляет 6 500 рублей налога (13% от 50 000) и на руки вы получаете только 43 500 рублей. Если же у вас есть двое несовершеннолетних детей, вы имеете право на вычет 2 800 рублей ежемесячно – эта сумма не облагается налогом. В этом случае в налоговую будет перечисляться только 6 136 рублей (13% от 47 200), а на руки вы получите уже 43 864 рубля.

В каком размере можно получить налоговый вычет на детей?

Размер ежемесячного налогового вычета зависит от количества детей и их статуса:

- 1400 рублей за первого ребенка

- 1400 рублей за второго ребенка

- 3000 рублей за третьего и последующих детей

- 12 000 рублей за ребенка-инвалида до 18 лет, инвалида 1 или 2 группы до 24 лет, если он обучается очно. (6 000 рублей если вы опекун)

Вычет на каждого ребенка предоставляется отдельно. Например, если у вас трое детей, 3, 10 и 15 лет, то вы можете получить вычет в размере 1 400+1 400+3 000 = 5 800 рублей. К зарплате ежемесячно будет прибавляться 13% от 5800 рублей, то есть 754 рубля.

Если одному из детей установлена инвалидность, то к этой сумме добавляется еще 12 000 рублей. Тогда вычет будет составлять 17 800 рублей (12 000 + 5 800), а зарплата ежемесячно будет больше уже на 2 314 рублей.

Если в семье один ребенок, и ему установлена инвалидность, то вычет будет предоставлен в размере 13 400 рублей (12 000 + 1 400). К зарплате прибавится 1742 рубля каждый месяц.

Если одному из детей уже исполнилось 18 лет, то вычет предоставляется в размере 1400 рублей на второго ребенка и 3000 рублей на третьего ребенка. К зарплате в этом случае ежемесячно прибавится 572 рубля.

Когда стандартный вычет можно получить в двойном размере?

Налоговый вычет на детей в двойном размере предоставляется в следующих случаях:

- Если гражданин юридически является единственным родителем. Это возможно, если второй родитель не указан в свидетельстве о рождении, умер, был объявлен умершим или безвестно отсутствующим. Если брак родителей не зарегистрирован или один из родителей был лишен родительских прав, то права на двойной вычет не появляется;

- Если второй родитель отказался от своего права на вычет и подал соответствующее заявление своему работодателю;

- Если гражданин является единственным усыновителем, опекуном или попечителем.

Например, одинокая мама троих несовершеннолетних детей, может получать ежемесячно 1508 рублей (5800 рублей x 13% x 2).

На какой срок представляется налоговый вычет на детей?

Вычет предоставляется каждый год ежемесячно, пока совокупный доход за год не превысит сумму в 350 тыс. рублей. Например, если гражданин получает зарплату 29 тыс. рублей, то за год он сможет вернуть 2184 рубля, потому что вычет будет действовать все 12 месяцев, а если заработная плата 100 тыс. рублей, то за год можно получить 546 рублей, потому что вычет будет предоставляться только в течение 3 месяцев. Однако с января следующего года расчет вычета начнется заново.

Когда детям исполнится 18 или 24 года в зависимости от обстоятельств, вычет будет действовать еще до конца календарного года (или пока сумма дохода не достигнет 350 тыс. рублей), а вот в следующем году его уже нельзя будет получить.

Какие есть способы получения налогового вычета?

Налоговый вычет на детей можно получить одним из двух способов:

1 способ. Оформить через работодателя

Через работодателя оформить налоговый вычет на детей проще всего. Как правило, работодатель самостоятельно запрашивает сведения о наличии детей еще в процессе трудоустройства и тогда же предлагает написать заявление на вычет.

Если этого не произошло, то заявление и подтверждающие документы вы можете подать самостоятельно. Независимо от того, в какой момент вы это сделали, работодатель предоставит вычет с начала года или с того момента, когда у работника возникло право на вычет в этом году (например, с момента рождения или усыновления ребенка).

2 способ. Оформить через налоговую

Этот способ подходит для тех граждан, которые не получали вычет по месту работы за предыдущие три года, но имели на него право.

Для получения вычета необходимо подать декларацию 3-НДФЛ, обратившись в налоговую службу по месту жительства. Также декларацию можно подать в электронной форме с помощью личного кабинета налогоплательщика.

Какие документы понадобятся для получения налогового вычета?

Для оформления налогового вычета через работодателя необходимо предоставить ему следующие документы:

заявление на вычет;

свидетельства о рождении детей (или об усыновлении);

подтверждение официального брака между родителями (отметка в паспорте или свидетельство о браке);

справка об инвалидности (если ребенку установлена инвалидность);

справка из учебного заведения (если ребенок старше 18 лет и обучается очно);

подтверждение совместного проживания и расходов на содержание ребенка (для граждан, которые не указаны в свидетельстве о рождении ребенка в качестве его родителей).

Для оформления налогового вычета через налоговую понадобятся следующие документы:

декларация 3-НДФЛ. Ее удобно заполнять в электроном виде в личном кабинете налогоплательщика. Также готовую декларацию можно загрузить в личный кабинет или принести в бумажном виде в налоговую по месту жительства;

те же документы, что указаны выше, за исключением заявления.

Для получения вычета в двойном размере могут также понадобиться:

свидетельство о смерти второго родителя;

подтверждение признания второго родителя безвестно отсутствующим (выписка из решения суда);

подтверждение того, что единственный родитель не состоит в браке (паспорт).

Можно ли одновременно с вычетом на детей получать другие налоговые вычеты?

Получение стандартного налогового вычета никак не влияет на возможность оформления других видов вычетов. Например, вы можете получить социальный вычет за лечение или имущественный вычет за покупку жилья без ограничений.