Ebitda что это?

![]()

Показатель EBITDA широко используется инвесторами поскольку помогает принять решение об эффективности инвестирования в ценные бумаги компании. Однако значение этого слова и его использование многим не понятно. Сегодня постараюсь объяснить, что такое ebitda простым языком, как рассчитать и сравнивать показатели.

- Что такое ebitda простым языком,

- Формула для расчета ebitda на примере отчетности,

- Отличие от ebit и операционной прибыли,

- Преимущества и недостатки.

Что такое ebitda простым языком

Показатель EBITDA простым языком — это показатель валовой прибыли после вычета накладных расходов компании. Инвесторы пользуются мультипликатором Ebitda, чтобы сравнивать компании не только из России, но из других государств. Так они могут не обращать внимание на различную налоговую нагрузку.

EBITDA отображает финансовый результат компании, но при этом не учитывает временной период, за который пришли деньги. Чтобы понять, о чем идет речь, стоит вспомнить, что выручка для расчета прибыли может приходить из разных источников — оплаченные и реализованные в этом же периоде продукты или услуги, реализованные, но не оплаченные и т.д. Неважно откуда и когда взялись деньги — в данном случае нас интересует только чистая прибыль и несколько отдельных показателей.

Таким образом, ЕБИТДА используется как мера оценки компании. Эта оценка используется частными инвесторами для оценки акций компаний — потенциальных кандидатов для их приобретения и финансирования.

Расчет Ebitda

Стандартизированного способа, как рассчитать ebitda нет. Большинство американских компаний, анонсируя свои отчеты, публикуют уже рассчитанный ebitda и методологию его расчета. Это удобно и снимает с многих инвесторов и аналитических компаний головную боль в виде поиска данных для вычисления показателей. Также многие финансовые иностранные издательства публикуют ебитда на своих сайтах. Для анализа ценных бумаг одной компании этого бывает достаточно.

[su_quote]Если вы хотите проанализировать 3–5–7 предприятий одной отрасли, но из разных стран, то лучше производить расчет самостоятельно на основании данных отчетов, публикуемых на официальных сайтах кандидатов в разделе инвесторам. Это убережет вас от искажения информации по причине разного расчета показателя отдельной компанией.[/su_quote]

Формула расчета EBITDA

1-ая формула, как посчитать ebitda, выглядит так:

- К чистой прибыли (убытку) прибавляем сумму начисленного налога на прибыль,

- Далее добавляем начисленные к уплате % по кредитам,

- К получившемуся значения добавляем сумму амортизации основных средств и нематериальных активов (НМА).

К недостаткам данной методики расчета можно отнести зависимость итогового показателя от разовых крупных сделок в отчетном периоде, которые не связаны с основной операционной деятельностью компании. Поэтому важно обращать внимание на причины, повлекшие сильное увеличение или уменьшение каждого показателя в формуле.

В большинстве случаев этой формулы расчета ebitda достаточно для анализа. Ее основным плюсом является простота и удобство. Это и поддерживает ее популярность среди инвесторов.

Расчет ebitda по балансу пример

Для примера расчета возьмем отчетность авиакомпании Alaska Air за 1 кв. 2020г.

ebitda = -232 + 85 + 13 + 108 = -26 млн $.

По отдельности этот мультипликатор не столь эффективен. А вот в сравнении с аналогичным расчетом American Airlines (- 692 млрд.$) с большей вероятностью Alaska Air быстрее выберется из кризиса. Следовательно, акции данной компании выглядят более перспективными. Но для точных выводов нужно сравнить еще несколько показателей. Подробный разбор читайте в статье “Акции американских авиакомпаний”

Кроме правильного расчета показателей для прибыльного инвестирования в акции, важно выбрать надежного брокера. От себя могу рекомендовать проверенные компании, про которые вы можете прочитать в моих еженедельных отчетах.

Второй вариант интересен тем, кто хочет получить показатель, рассчитанный от результатов операционной деятельности, т.е. без искажения.

В данном случае расчет осуществляется следующим образом: от общей выручки (без прочих доходов) отнимаем себестоимость товаров (услуг) и перечисленные в отчете коммерческие, административные и общие расходы, осуществленные компанией. К полученной цифре прибавляем амортизацию ОС и НМА, которые выделяются в отчетности отдельной строкой.

В Российской Федерации существуют свои стандарты ведения бухгалтерского учета и составления отчетности. Сложность расчета ebitda на основании отчетности, предоставляемой компаниями по российским стандартам бухгалтерского учета заключается в том, что в форме 2 “Отчет о прибылях и убытках” суммы амортизации показываются свернуто в составе себестоимости. Конечно данную сумму можно взять из бухгалтерского баланса, но начинающим инвесторам разобраться в хитросплетении форм бывает сложно. Зачастую у инвесторов в российские ценные бумаги популярные показатели EBIT и операционная прибыть.

Ebit и ebitda отличие

Для начала сравним методики расчета.

EBIT представляет собой прибыль до вычета налогов, увеличенную на сумму начисленных к уплате % по кредитам. Здесь не учитывается амортизация. Понятие больше схоже со свободным денежным потоком. Стоит к этой прибыли добавить амортизацию, как получим значение EBITDA.

В целом оба значения важны для инвесторов, но Ebitda незаменим при сравнении крупных производственных компаний с высокой долей дорогостоящих основных средств и существенной величиной заемного капитала. Например, авиакомпании, телекоммуникационные и металлургические компании, т.к. позволяет эффективно сравнивать эмитентов данных секторов между собой даже при отрицательных финансовых результатах.

Отличие операционной прибыли от ebitda

Чтобы лучше понять показатель, рассмотрим отличие операционной прибыли от ebitda.

Сравнивая формулы можно сделать вывод, что разница между операционной прибылью и ebitda состоит в сумме амортизационных отчислений, а если сопоставить с 1-ой формулой, то еще тем, что ebitda может отразить результат, включающий разовые неоперационные доходы и расходы. В связи с этим, операционная прибыль больше используется инвесторами для сравнения рентабельности основной деятельности предприятия. У ebitda другое предназначение.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

[su_quote]В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.[/su_quote]

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Что такое EBITDA

Показатель активно используется с 80-х годов: в то время крупные банкиры выдавали множество кредитов на покупку или развитие бизнеса. Чтобы определить, сможет ли должник получать прибыль и возмещать заемные средства, был введен данный показатель. Его использовали в сочетании с чистой прибылью для определения суммы, которую заемщик сможет выплачивать по процентам в последствии.

На данный момент EBITDA широко используется и применяется многими инвесторами и компаниями. Это — один из самых весомых международных аналитических показателей. Он позволяет рассчитать доход компании в текущем периоде, а также определить эффективность ее компании и оценить рентабельность инвестиций.

Суть расчета показателя состоит в том, что он «возвращает» к значению чистой прибыли те составляющие, которые ранее были вычтены при ее расчете. Поэтому EBITDA также называют «грязной прибылью».

EBITDA берет в расчет весь денежный доход, который получила компания: считается и прибыль от деятельности организации, и средства в счет погашения задолженности от внешних контрагентов, и другие начисления. Таким образом можно сравнивать разные предприятия, вне зависимости от условий их налогообложения, структуры капитала и других факторов.

Показатель широко применяется участниками биржевой торговли: брокерами, аналитиками и инвесторами. С помощью EBITDA они оценивают рентабельность компании, ее кредитоспособность и прибыльность по отношению к другим эмитентам. Если говорить простыми словами, то EBITDA наглядно показывает эффективность бизнеса.

- Аналитики сравнивают организации внутри отрасли и на основе полученной информации формируют рейтинги компаний;

- Владельцы и руководители компаний оценивают на предмет состояния бизнеса и перспектив ее развития;

- Кредитные и банковские организации определяют кредитоспособность потенциальных заемщиков и их способность погашать долги;

- Крупные предприятия предоставляют инвесторам информацию о прибыли компании до вычета расходов;

- Инвесторы анализируют, как организация распоряжается полученными средствами, а также определяют ее инвестиционную привлекательность.

Рассмотрим пример расчета EBITDA по формуле МСФО

ПЧ — 20 миллионов рублей

НП — 6 миллионов рублей

НПВ — отсутствует

ВРР — 3,6 миллиона рублей

ВРД — 3,2 миллиона рублей

ОП — 17 миллионов рублей

ПП — 5 миллионов рублей

АО — 23 миллиона рублей

ПА — не производилась

EBITDA = 20 + 6 − 0 + 3,6 − 3,2 + 17 − 5 + 23 − 0 = 67,8 миллиона рублей

Рассмотрим пример расчета EBITDA по формуле РСБУ

ВР — 900 тысяч рублей

СТ — 600 тысяч рублей

НП — 200 тысяч рублей

ОП — 40 тысяч рублей

АО+НМА — 70 тысяч рублей

EBITDA = 900 − 600 + 200 + 40 + 70 = 610 тысяч рублей

Если EBITDA представляет собой прибыль до вычета процентов, налогов, износа и амортизации, то EBIT учитывает только два первых вида расходов. При этом остальные факторы не принимаются во внимание.

EBIT — если переводить название показателя дословно, то это прибыль, которой не вычли расходы по процентам и налогам. Рассчитать EBIT можно по формуле:

- Показатель позволяет сравнивать различные организации, ведущие деятельность в рамках одной отрасли, но различающиеся по ряду других факторов: например, структуре капитала или суммой выплаченных налогов;

- При комплексном анализе EBITDA помогает определить степень закредитованности организации и ее инвестиционную привлекательность ;

- Отражает реальную прибыль компании вне зависимости от ее налоговой нагрузки, долговых обязательств, износа и амортизации.

- Не может быть использован для сравнения компаний из разных сфер деятельности на основании того, что включает в себя амортизацию;

- Отсутствие единой методологии расчета показателя приводит к некорректным данным, которые организации могут самостоятельно корректировать в ту или иную сторону ;

- Рассчитывается без учета ряда статей расходов, поэтому не может служить основой для эффективного долгосрочного прогнозирования.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

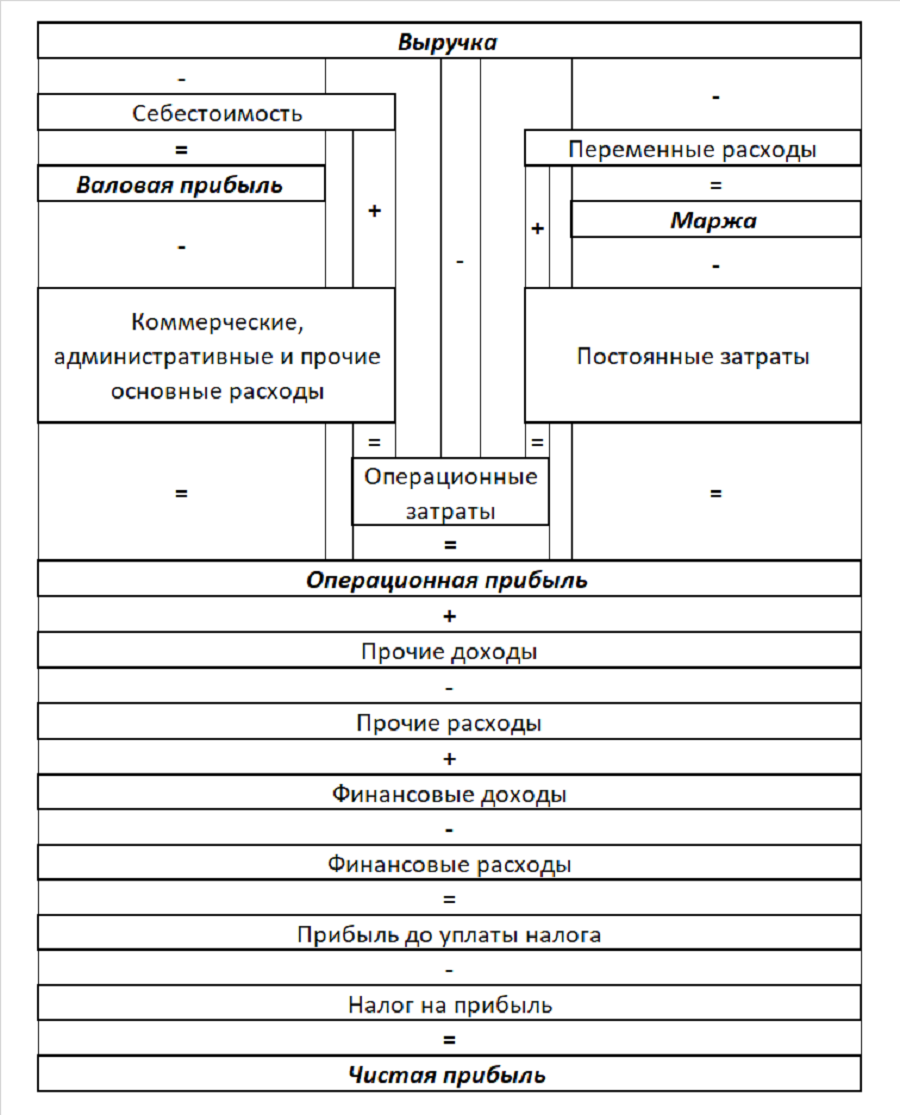

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

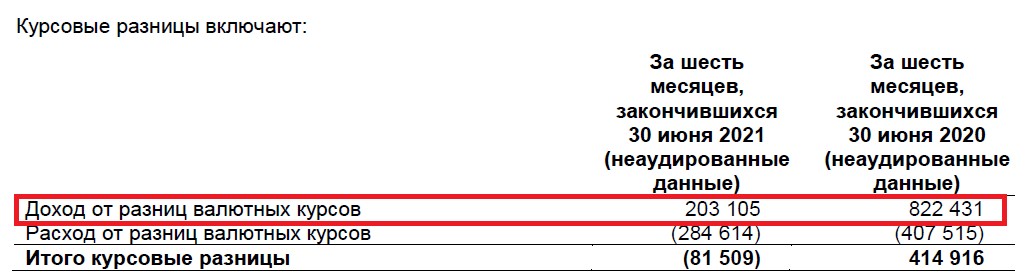

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

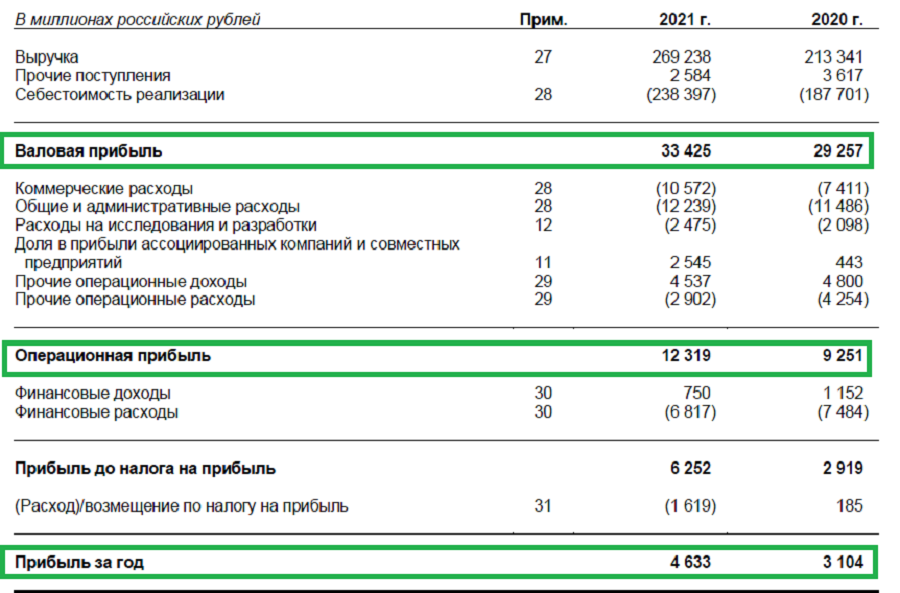

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- Увеличение доходов;

- Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рост валовой прибыли при снижении операционной прибыли показывает, что компании нужно что-то исправлять в расходах на содержание офиса или оптимизировать рекламно-коммерческую сторону деятельности.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности. Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

EBITDA. Что это такое, и зачем нужно?

В отчёте о прибылях и убытках много информации о том, сколько и как компания заработала в прошлом периоде. Эти данные можно использовать по-разному.

Например, чистая прибыль помогает рассчитать дивиденды. Валовая прибыль позволяет сравнить между собой результаты компании по направлениям.

Чтобы сравнивать эффективность основной деятельности двух разных компаний, придумали показатель EBITDA.

Он расшифровывается как Earnings before interest, taxes, depreciation and amortization, то есть прибыль до вычета процентов, налогов и амортизации, и говорит о том, какой результат компания продемонстрировала именно по основной деятельности.

В стандартной бухгалтерской отчётности этот показатель не найти, считать его нужно самостоятельно.

Как считать EBITDA

EBITDA — это выручка за вычетом постоянных и переменных расходов.

Разберёмся подробнее с EBITDA: что это, как рассчитать этот показатель и что стоит за каждой буквой такой знакомой финансистам аббревиатуры.

База для вычислений — это чистая прибыль (E, то есть Earnings) которая далее корректируется на ряд статей расходов.

В первую очередь «возвращаем» налог (T, Taxes), то есть по сути начинаем расчёт с доналоговой прибыли, нивелируя все особенности налогообложения компании.

Далее прибавляем проценты, которые начисляются по кредитам и займам (I, Interest). Компания может функционировать полностью на собственные средства или взять кредит — структура капитала может быть разной, но это не значит, что EBITDA должна меняться.

Наконец, увеличиваем показатель на сумму амортизации (Depreciation и Amortization). Например, сегодня компания потратила миллион рублей на дорогой станок. А в статье «Амортизация» отчёта о прибылях и убытках эти деньги будут отражаться небольшими суммами в течение нескольких лет.

С точки зрения прибыли это неденежный расход, который существует только на бумаге и к тому же зависит от учётной политики компании, поэтому включать его в операционную прибыль не нужно.

Расчёт EBITDA не зафиксирован официальными стандартами, и нужно быть внимательным при сравнении показателей разных компаний.

Тонкость в том, что иногда прибыль корректируют на дополнительные суммы (например, вычитают «виртуальный» доход от переоценки активов).

Это нужно иметь в виду, чтобы сравнивать действительно сопоставимые показатели.

Когда может пригодиться EBITDA

Управленческий учёт не зря так любит EBITDA, ведь этот показатель очень полезен в нескольких случаях.

Оценка эффективности деятельности

В первую очередь EBITDA понадобится собственнику компании, чтобы понять, рентабельна ли операционная деятельность и достаточно ли денег для оплаты инвестиционных и финансовых расходов.

Среди всех показателей отчёта о прибылях и убытках EBITDA наиболее близка к операционному потоку и позволяет понять, сколько зарабатываем именно на основной деятельности, без учёта всех неденежных расходов.

Оценивая динамику EBITDA, важно понимать: прибыль должна быть положительной и со временем расти.

Сравнение компаний

EBITDA очень полезна при сравнении компаний, так как рассматривает именно основную деятельность, игнорируя:

налоги (в разных странах, например, может быть разный режим налогообложения, но на эффективность компании это не влияет);

«бумажные» расходы (компании могут совсем по-разному подходить к начислению амортизации);

структуру капитала.

Желательно сравнивать компании приблизительно одного размера и одной отрасли. Сравнение можно проводить и по абсолютному показателю, и по относительному (по отношению EBITDA к выручке).

Расчёт финансовых коэффициентов

EBITDA участвует в расчёте некоторых финансовых показателей, самый распространённый из которых — коэффициент «Долг/EBITDA». Он показывает, во сколько раз задолженность компании превышает прибыль, то есть за сколько лет компания сможет погасить долги, если будет направлять на это всю прибыль.

Если отношение долга к EBITDA велико, это значит, что долговая нагрузка слишком высока.

Оценка стоимости компании

Иногда собственник компании хочет оценить её стоимость — например, планирует продать или хочет проанализировать динамику роста. Один из самых простых способов — применить мультипликатор.

Это относительная величина, с помощью которой можно сравнить разные по размеру, но похожие по виду деятельности компании.

Например, можно посчитать средний по отрасли уровень EV/EBITDA (отношение рыночной стоимости, скорректированной на долг, к прибыли) и умножить его на нашу EBITDA — это позволит примерно понять, сколько стоит компания.

Когда может пригодиться EBITDA

Управленческий учёт хорош тем, что позволяет рассчитывать практически что угодно. В список показателей рекомендуется добавить и EBITDA.

Считать её можно самостоятельно, но специальные сервисы (например, «Финансист») позволяют сделать это намного быстрее.

EBITDA поможет понять, насколько эффективно управляется компания и хватит ли денег на инвестиции и на погашение финансовых обязательств. А ещё по этому показателю легко сравнивать между собой разные компании!

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно здесь.