Сколько стоит детская карта мир

Есть несколько вариантов:

● Закажите карту, активируйте её и добавьте в Mir Pay на Android™

● Закажите платёжный стикер и приклейте на телефон ребёнка

Ребёнок сможет платить смартфоном в одно касание: в супермаркете, транспорте и кафе

Покупать, что нравится

Любимые игры, сладости и даже чипсы

Платить телефоном, как взрослые

В транспорте, магазинах и кафе

Пополнять мобильный телефон

Чтобы всегда оставаться на связи

Планировать свои расходы

Чтобы не потратить больше нормы

Зарабатывать баллы на покупки

И развивать свой город в игре ЮVillage

Покупать, что нравится

Любимые игры, сладости и даже чипсы

Платить телефоном, как взрослые

В транспорте, магазинах и кафе

Пополнять мобильный телефон

Чтобы всегда оставаться на связи

Планировать свои расходы

Чтобы не потратить больше нормы

Зарабатывать баллы на покупки

И развивать свой город в игре ЮVillage

- Android

- iOS

К сожалению, приложения ЮMoney нет в App Store. Если у вас уже есть приложение на айфоне — оно продолжает работать, не удаляйте его, так как установить заново уже не получится.

Если приложения нет — заходите в кошелёк на сайте, с телефона это тоже удобно.

Прокрутите вниз, выберите «На экран Домой» и нажмите «Добавить»

Ссылка на сайт появится в телефоне рядом с приложениями

К сожалению, приложения ЮMoney нет в App Store.

Если у вас уже есть приложение на айфоне — оно продолжает работать, не удаляйте его,

так как установить заново

уже не получится.

Если приложения нет — заходите в кошелёк на сайте,

с телефона это тоже удобно.

При оплате детской картой или платёжным стикером в «Бургер Кинг» и «Вкусно — и точка» ребёнок будет получать кэшбэк баллами с каждой покупки.

— Для пользователей, создавших кошелёк после 14 июля

— И тех, кто открыл кошелёк до 6 июля 2023 и сделал предыдущий платёж через кошелёк с 1 января по 30 апреля 2023

Фастфуд с кэшбэком 15% весь сентябрь

Есть несколько вариантов:

● Закажи карту. Когда получишь её, добавь в Mir Pay на Android™

● Закажи платёжный стикер и приклей на телефон

Плати смартфоном в одно касание: в супермаркете, транспорте и кафе

Важно: если тебе нет 14 лет, попроси родителей заказать карту или платёжный стикер

Включите кэшбэк по категориям и получайте баллы мгновенно: 5% за покупки в выбранных категориях, 1% — за всё остальное. 1 балл = 1 ₽.

Или включите случайный кэшбэк до 100%: платите кошельком или картой ЮMoney и крутите барабан — он определит процент кэшбэка.

Какой номер указывать — зависит от степени свободы, которую вы готовы доверить ребёнку при использовании карты.

Укажете свой номер — все уведомления об онлайн-покупках будут приходить на ваш телефон. Пароли тоже будут приходить вам — ребёнку придётся обращаться за ними.

Чтобы ребёнок мог получать пуши с кодами для онлайн-операций, установите на его телефон мобильное приложение ЮMoney (есть только для Android) и войдите в свой профиль. У ребёнка будет доступ к кошельку и всем настройкам.

Если укажете номер ребёнка — все одноразовые пароли будут приходить на его телефон. Чтобы контролировать траты, вам нужно зайти в кошелёк под его номером.

Если хотите, чтобы у вас с ребёнком был общий баланс и кошелёк — выпустите карту в своём кошельке. Деньги за покупки по детской карте будут списываться с него. В этом случае ребёнок сможет тратить деньги в пределах общего баланса. Доступа к функционалу кошелька у него не будет, пока вы его не предоставите.

Чтобы у ребёнка был отдельный баланс — создайте ему отдельный кошелёк и выпустите карту там. Он сможет тратить деньги только в пределах своего баланса, видеть, сколько средств у него осталось, и лучше планировать расходы.

После регистрации по номеру телефона получите Анонимный статус. У него минимум возможностей: можно пополнять кошелёк со своей банковской карты и платить только в России до 15 000 ₽ за раз. Снимать и переводить деньги нельзя.

Если нужен Именной статус, попросим заполнить паспортные данные и короткую анкету. С этим статусом можно переводить деньги на карты других банков, счета и кошельки. Подходит для граждан России.

Максимум возможностей даёт Идентифицированный статус. С ним можно переводить деньги в другие кошельки, на банковские карты и счета, снимать до 100 000 ₽ за раз. Чтобы получить этот статус, нужно подтвердить личность — онлайн, через наших партнёров или в офисе. Подходит для граждан России и любых других стран.

Ребёнок сможет переводить и получать деньги по номеру телефона — через Систему быстрых платежей (СБП).

Перевести деньги этим способом можно только в приложении ЮMoney. Подробнее — на странице о переводах через СБП

Приложение ЮMoney 0+. Приложение Mir Pay 6+. Android является товарным знаком компании Google LLC.

Вы можете скачать приложение с нашего сайта и самостоятельно установить его на телефон. Это несложно и безопасно.

1. Скачайте приложение на телефон. Если появится предупреждение, нажмите «Всё равно скачать».

2. Откройте скачанный файл и разрешите установку:

На Android 8 и выше: появится предупреждение — нажмите на Настройки и разрешите установку из браузера

На старшей версии Android: перейдите в Настройки → Безопасность → Внешние источники и разрешите установку из неизвестных источников

Готово! Можно пользоваться — это ваше привычное приложение.

11.13.0 Добавить карту Мир в Mir Pay стало ещё проще — для этого на странице карты появилась отдельная кнопка. Пара минут — и можно платить телефоном в магазинах.

11.12.0 Никогда такого не было, и вот опять — мелкий ремонт и приятные улучшения.

11.11.0 У нас 2 хорошие новости:

— Кошелёк можно пополнить со своего счёта в другом банке — быстро и без комиссии. Добавили такой пункт в способы пополнения. Всё работает через СБП, поэтому подходит только идентифицированным кошелькам.

— Обновлять приложение теперь можно, не заходя на сайт. Вы узнаете о новой версии, скачаете и установите её прямо в приложении.

11.10.0 Одни мелочи улучшили, другие — подправили.

11.8.0 Никогда такого не было, и вот опять — мелкий ремонт и приятные улучшения.

11.7.0 Никогда такого не было, и вот опять — мелкий ремонт и приятные улучшения.

11.6.0 Получить именной кошелёк стало проще: теперь можно не заполнять анкету вручную, а взять данные с Госуслуг. Несколько минут — и готово: лимиты станут больше, кошелёк пополнять удобнее, можно будет переводить и получать деньги.

11.5.0 Одни мелочи улучшили, другие — подправили.

11.4.0 Одни мелочи улучшили, другие — подправили.

11.3.0 Есть три новости. И все хорошие!

В разделе «Покупки»:

— Перед оплатой сразу показываем, сколько баллов кэшбэка можно получить.

— Списки покупок и фильтры стали удобнее.

А в основных разделах улучшили озвучку для слабовидящих и незрячих пользователей.

11.2.0 Исправили мелкие ошибки, чтобы не мешали покупкам.

11.1.0 Появился раздел «Покупки»: добавили в него товары популярных магазинов. Кэшбэк, скидки и оплата частями прилагаются.

Заглядывайте на шопинг почаще — мы постепенно пополняем каталог.

10.22.0 В этот раз есть новости:

— Изменилась главная страница — туда переехала история.

— В оформлении добавились новые темы.

Напоминаем, что в настройках есть пункт «Предложить идею» — предлагайте, что ещё обновить.

10.21.0 Подрихтовали немного и сделали удобнее

10.20.0 Стали быстрее, выше, сильнее с последнего обновления.

7 детских банковских карт с бесплатным обслуживанием: сравнение и условия. Финансовая грамотность для детей

Ищите детские карты в основных разделах сайтов, в разделе «Дебетовые карты».

Обслуживание карты и СМС-уведомления мамы или папы о движении денег ничего не стоят. При этом данные о тратах по детской карте будут доступны и в мобильном приложении взрослого.

За покупки обещают бонусы — 1% за все расходы, 2% за покупки в интернет-магазинах, до 30% за траты у партнёров. Бонусы обмениваются на деньги по курсу 1 балл = 1 рубль. Также ребёнок может экономить и отправлять деньги на накопительный счёт, где на них будут начислять проценты.

Ещё у «Тинькофф» есть мобильное приложение для держателей детских карт. В нём они обещают учить ребёнка финансовой грамотности через истории, тесты и комиксы. Ещё там есть функция, благодаря которой родитель может присылать ребёнку задание и платить за его выполнение.

Обслуживание бесплатное. Бонусами начислят 2% от расходов в супермаркетах, транспорте и фастфуде. Правда, тратить их разрешается только в программе ВТБ «Мультибонус».

Также можно бесплатно поменять дизайн карты на более яркий. А с 14 лет ребёнку доступен накопительный счёт, чтобы откладывать сэкономленное.

Оформить её можно на ребёнка с семи лет. Банк обещает бесплатное обслуживание карты и кешбэк в 5% за покупки в кафе и ресторанах. Информация о движениях по счёту будет доступна во взрослом и детском приложениях (их нет в App Store). Но у ребёнка будет доступ к приложению только с 14 лет. За СМС-оповещение со второго месяца придётся платить 99 рублей в месяц.

Карта выдаётся белой с набором стикеров. Ребёнок сам решает, как её украсить.

Она рассчитана на детей до 14 лет. Вместе с картой идут бесплатное обслуживание и СМС-уведомление, а также кешбэк в 3% на покупки в кафе и ресторанах и до 30% за траты у партнёров.

Подходит для детей до 13 лет. Обслуживание бесплатное, 0,5% от трат начисляются бонусами «СберСпасибо». Для детей есть специальное приложение «СберKids» (нет в App Store), в котором дети смогут следить за расходами и финансово образовываться благодаря видео и тестам.

Баллы Спасибо за все покупки, счета-копилки, установка ограничений на траты, контроль расходов.

Пополняйте карту до 15 000 ₽ и контролируйте расходы ребенка. По карте доступна оплата в школьной столовой и проезда в общественном транспорте.

Дизайн, который нравится ребенку. Ребенок сам выбирает, как будет выглядеть его карта в приложении.

6 % на остаток по карте, до 6 % кэшбэк на все покупки, 0 ₽ выпуск и обслуживание.

Детское приложение. Мобильный банк у вас и ваших детей.

Возможность постановки задач.

Чем детская банковская карта отличается от взрослой?

Такие карты рассчитаны на детей с 6 до 14 лет. У ребёнка в этом возрасте ещё нет паспорта, так что сам он оформить карту не может. Зато это доступно его родителю, к счёту которого и прикреплён платёжный инструмент.

Так как мама, папа или опекун уже является клиентом этого же банка, за обслуживание детской карты денег обычно не берут. Кроме того, взрослый может просматривать операции, устанавливать лимиты для трат.

С 14 лет ребёнок, получивший паспорт, может с разрешения родителей оформить карту на своё имя, но она уже будет взрослой. Впрочем, зачастую и детскую карту ему всё ещё можно взять. Здесь всё на ваше усмотрение.

Зачем ребёнку банковская карта?

Может показаться, что ребёнку рано её иметь. Ведь выдавать купюры на карманные расходы иногда проще. Но есть несколько причин, почему стоит завести детям банковские карты:

— Он учится пользоваться современным инструментом. Наличных в обращении всё меньше. В России был всплеск в конце февраля — начале марта, но затем бумажные деньги снова стали циркулировать реже. Возможно, когда ребёнок повзрослеет, они вообще исчезнут. Поэтому логично, если он уже сейчас будет знакомиться с картой. (Но тут есть нюанс с безопасностью, об этом ниже.)

— Карта пригодится в экстренных случаях. Родитель в любой момент может виртуально дать ребёнку денег, если они ему срочно нужны. Наличку придётся привезти.

— Деньги на карте ребёнок тратит самостоятельно. Но мама и папа могут наблюдать за его финансовыми решениями и давать советы.

— Если карта потерялась или её отобрали, инструмент легко заблокировать.

— По карте можно получать кешбэк и бонусы.

Как сделать детскую банковскую карту безопасной?Ребёнок может стать жертвой мошенников. Поэтому важно вместе с картой передать ему базовые правила безопасности: например, никому нельзя говорить данные с оборотной стороны пластика, а в случае потери надо не бояться, а немедленно звонить родителям. Это тоже часть обучения, осторожность не появляется автоматически в 18 лет, её надо тренировать.

И, конечно, ваш главный помощник — лимит для трат по карте. С ним преступники не украдут болезненную сумму.

Я заказала внуку,очень удобная карта,нравится и обслуживание,надежная.карта Тинькофф

Полезная информация. Как раз думала, какую сделать ребёнку

Хорошо обзавестись банковскими картами для детей Идея полезная..интересная статья

Хорошо обзавестись банковскими картами для детей Идея полезная..интересная статья

Хорошо для защиты детей от мошенничества

Как посчитать размер пособия по уходу за ребёнком до 1,5 лет или можно просто доверять сфр?

Не так давно я стала мамой, и как у большинства семей декрет ставит ребром финансовый вопрос. Мы к этому вопросу были готовы. Вместе с мужем много лет. 8 лет я училась, работала пока училась, работала после получения диплома, подготовилась как могла к тому чтоб не сидеть на "минималке " и вот в довольно осознанном возрасте мы стали родителями.

Далее инструкция для тех кто пойдёт в декрет

В сети есть в свободном доступе онлайн калькулятор пособия по БиР(беременности и родам). Вносите в калькулятор свои з/п по месяцам(они есть в 2ндфл. Заказывать 2 НДФЛ не нужно, они есть в личном налоговом кабинете) ещё нужно дни больничного, можно заморочиться и найти на госуслугах за два года свои больничные, но если вы не сидели на больничном очень долго то сильно на сумму это не повлияет. Калькулятор рассчитает вам средний заработок в день. Далее вы умножаете эту сумму на 140(количество дней отпуска) эти деньги вам и выплатят когда вы уйдёте в декретный отпуск при наступлении 30 недель беременности. Если у вас буду осложненные роды или КС то этот период продлевается в зависимости от количества дней больничного. После обычного КС +2 недели. Деньги приходят после того как сдадите больничный после выписки.

Далее пишете заявление по уходу за ребёнком до 1,5 и ждёте деньги. Сколько?

размер среднедневного заработка (который мы уже высчитали и умножали на 140) × 30,4 (среднее количество дней в месяце, величина постоянная) × 40% = размер вашего пособия по уходу за ребёнком до 1,5 лет.

Приходит мне сегодня сообщение на наш любый гос сервис KinderDok, размер вашего пособия 7156, скоро деньги поступят. Сказать что я удивилась без матерной брани нет возможности. Позвонила в СФР 8 800 100 00 01, лагает система автоответчика и получилось дозвониться с 6 раза. Объяснила ситуацию, сказали что я неправильно считаю. Долго разговаривали. Поняли что я правильно считаю. Долго "висела на проводе" И слушала подобие классической музыки.

СФР : " KinderDok , молодец что позвонила. В реестре возникли ошибки. Сделают перерасчёт, придёт уведомление или сообщит работодатель "

Написала потому что выяснила сегодня, что знакомые девочки знать не знают как узнать размер своего пособия. Хорошо что к этой ситуации была готова. Может пригодится кому

"Всё, хана этой Америке.."

Как то в универе наш препод по философии сказал: «Всё, Пиз*а этой Америке, у них там такой госдолг, что ещё год-два и доллар рухнет, исчезнет как валюта, просто мятые фантики». Прошёл 21 год, госдолг вырос с 6.2 трлн до 33 трлн долларов и всё нормально..

Конгрессмен от штата Флорида Мэтт Гэтц:

«В настоящее время наша страна имеет долг в 33 трлн. долл. и ежегодный дефицит в 2 трлн. долл. Мы так сильно задолжали, мы так быстро наращиваем дефицит, мы так быстро обесцениваем американские деньги, что сегодня в Америке даже нельзя подкупить сенаторов-демократов только наличными. Приходится брать с собой золотые слитки. Просто для того, чтобы взятки имели ценность».

Статистика, графики, события — просто картинка, просто за 11 млн.$

Доброе утро, всем привет! Долгожданные трудовыебудни.

Соберем за пятницу и выходные. А также важное сообщение о структурных изменениях канала в конце обзора.

Минэкономразвития РФ опубликовало прогноз социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов.

Давайте сразу ознакомимся с основными показателями, заложенными в базовый и консервативный сценарии.

В базовом прогнозе учтены следующие тенденции:

▪️ более высокий уровень мировых цен на нефть, по сравнению с уровнем, прогнозируемым в начале 2023 года;

▪️ослабление рубля по отношению к иностранным валютам;

▪️сохранение низкого уровня безработицы и рост реальных доходов населения;

▪️ускоренный рост инвестиционной активности;

▪️опережающий рост выпуска в обрабатывающей промышленности, в основном за счет отраслей машиностроительного комплекса.

В консервативный вариант прогноза на среднесрочную перспективу заложено более сильное, чем в базовом варианте, замедление роста мировой экономики, а также усиление санкционного давления на российскую экономику, в т.ч. за счет вторичных санкций для дружественных и нейтральных стран.

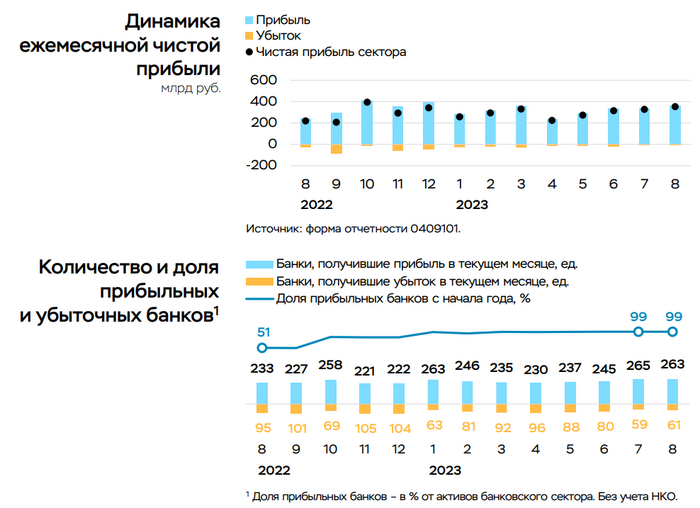

Банк России представил информационно-аналитический материал «О развитии банковского сектора Российской Федерации в августе 2023».

Отметим, что действующий кредитных организаций на текущий момент — 360. Из них 13 системно значимых кредитных организаций.

Начнём обзор с корпоративного кредитования.

В августе компании продолжили предъявлять повышенный спрос на кредиты: +1,7%, или 1,1 трлн руб. (+2,1% в июле). Среди возможных причин роста могут быть стремление компаний взять кредиты до повышения ставок, а также сезонный спрос на кредиты со стороны исполнителей по госконтрактам до их оплаты ближе к концу года

Росли только кредиты в рублях (+1209 млрд руб., +2,2%). Валютные кредиты незначительно снизились (-80 млрд руб. в рублевом эквиваленте, -0,9 млрд долл. США, -0,7%)

Выдан значительный объем кредитов в юанях (оценочно более 2 млрд долл. США в эквиваленте), в основном химическим, нефтегазовым и торговым компаниям.

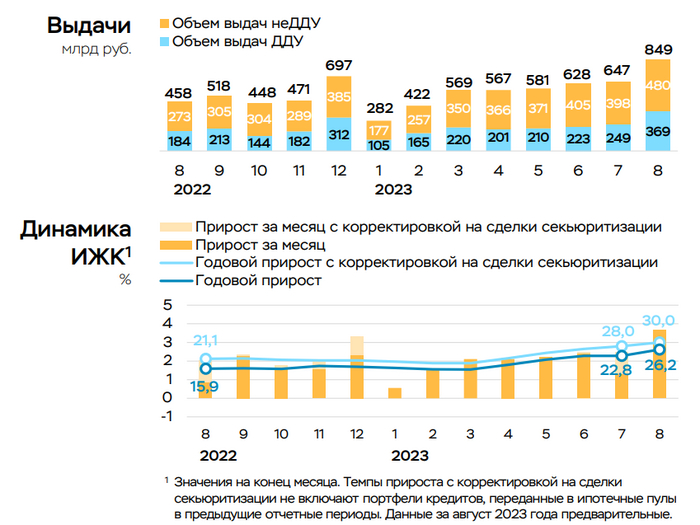

Ипотека в августе побила рекорды

По предварительным данным, ипотека в августе выросла на рекордные 3,7% (+2,5% в июле). С начала года прирост составил уже 18,5%, что сопоставимо с результатом за аналогичный период 2021 года (18,3%) и лишь немногим уступает приросту за весь 2022 год (20,4%)

Объем выданных кредитов на

30% превысил значение июля и достиг рекордных 849 млрд руб.

Это вызвано:

▪️ стремлением населения вложиться в недвижимость на фоне ослабления курса рубля;

▪️ ожиданиями ужесточения условий льготных программ, в том числе повышения размера первоначального взноса с 15 до 20% 5;

▪️ стремлением заемщиков успеть взять кредит на рыночных условиях по предодобренным ставкам до их повышения вслед за ростом ключевой ставки

Потребительское кредитование сезонно ускорилось

Потребительское кредитование, по предварительным данным, по-прежнему растет достаточно высокими темпами (+2,4% в августе против +2,0% в июле), несмотря на рост ставок после повышения ключевой ставки. Риск-аппетит банков сохраняется на высоком уровне. Росту кредитования также способствуют сезонные факторы: в августе расходы традиционно возрастают из-за трат на отпуск и подготовку к новому учебному году.

Чтобы ограничивать риски перегрева рынка, Банк России продолжает ужесточать макропруденциальную политику, так как качество новых выдач остается невысоким (в 2к23 доля кредитов с ПДН >80% составляла 27%, а с ПДН 50–80% – 33%).

В августе доли проблемных кредитов и просроченной задолженности несколько снизились.

ПДН — показатель долговой нагрузки

Средства компаний в валюте растут второй месяц подряд

Средства компаний в августе значительно выросли – на 1772 млрд руб. (+3,7%), главным образом в нефтегазовой, металлургической и финансовой отраслях. Это связано с притоком выручки компаний (в основном экспортеров) на фоне роста цен на энергоресурсы.

Росли как рублевые (+1479 млрд руб., +4,0%), так и валютные остатки (+3,2 млрд долл. США, или +294 млрд руб. в рублевом эквиваленте, +2,8%). Приток валютных средств наблюдается второй месяц подряд (+2,4% в июле, или +2,6 млрд долл. США), преимущественно у компаний-экспортеров. В 1п23 был отток валютных средств в размере 7,2 млрд долл. США (-6,1%).

Произошёл переток средств населения с текущих счетов на срочные вклады

Рост средств населения немного замедлился по сравнению с июлем (+0,8% в августе против +1,1% в июле), что может быть связано с сезонным ростом расходов на отпуск и подготовку к учебному году, а также инвестициями населения в недвижимость.

Росли только остатки в рублях: +431 млрд руб., +1,2%. При этом произошёл переток средств с текущих счетов (-366 млрд руб., -2,5%) на срочные вклады (+797 млрд руб., +3,7%) – из-за роста ставок (до 9,66% в конце августа против 8,11% в конце июля) после повышения ключевой ставки в середине месяца.

Прибыль банковского сектора за восемь месяцев 2023 года достигла 2,4 трлн рублей!

Чистая прибыль сектора в августе составила 353 млрд руб. (доходность на капитал – около 32% в годовом выражении), что на 8% выше результата июля (327 млрд руб.). С начала года сектор заработал 2,4 трлн руб., что соответствует результату за весь 2021 год.

Доходы от переоценки иностранной валюты продолжили оставаться значимым фактором роста прибыли (104 млрд руб., 90 млрд руб. в июле) на фоне ослабления курса рубля (на 5% за август и на 4% за июль) и сохраняющейся длинной валютной позиции у ряда банков.

Еще раз про наши ОФЗ.

По итогам десяти состоявшихся из двенадцати запланированных в июле – сентябре т.г. аукционных дней объем размещения Минфином РФ гособлигаций составил порядка 700,098 млрд руб., обеспечив на 70,01% выполнение «плана» привлечения на рынке ОФЗ в III квартале 2023г., который был установлен на уровне 1000 млрд руб. Первоначально, объем облигаций, который необходимо размещать еженедельно согласно графику проведению аукционов в третьем квартале 2023г., составлял порядка 76,9 млрд руб. После прошедших с начала квартала аукционов необходимый объем размещения в течение оставшегося аукционного дня выросла в 3,9 раза до почти 300 млрд руб.

Разместить 300 млрд за один аукционный день возможно. И такие прецеденты уже были — взгляните на картинку. Но не в этом году. В этом делали максимум под 200.

За «по-квартально» бить надо ГК «Регион», у кого и взята картинка.

Доля нерезидентов в объеме выпусков облигаций федерального займа продолжает снижаться.

На 1 сентября номинальный объем ОФЗ, принадлежащих нерезидентам сократился до 1 522 млрд ₽. В процентах — 7,8%. Снижение на 0,1% за месяц.

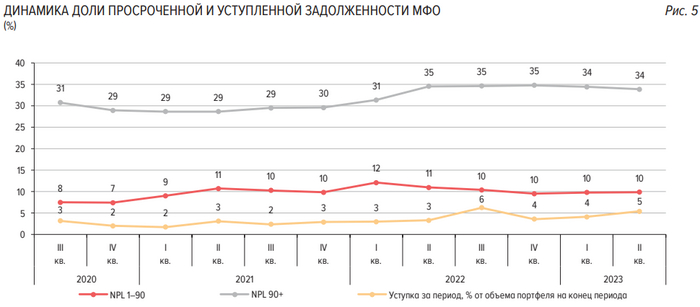

Обзор ключевых показателей микрофинансовых институтов. 2 квартал 2023.

▪️ Портфель микрозаймов вырос на 5% по отношению к предыдущему кварталу. Основная доля — среднесрочные займы.

▪️ Основная часть займов PDL и IL выдавалась через дистанционные каналы. В сегменте POS доля онлайн-займов впервые составила около половины выдач.

▪️ Средний размер займа физическим лицам снизился за квартал с 12,9 до 12,4 тыс.₽.

▪️ Доля займов, предоставленных заёмщикам с ПДН выше 80% составила 27% при лимите 35%. До конца года лимит будет понижен до 15%.

▪️ Доля просроченной задолженности свыше 90 дней в портфелях МФО сохранилась на уровне 34%.

▪️ Чистая прибыль за 6 месяцев 2023 выросла вдвое по сравнению с аналогичным периодом прошлого года и составила 28 млрд ₽.

Пояснительная бригада

PDL — займы «до зарплаты» – сегмент потребительских микрозаймов, которые предоставляются на срок не более 30 дней на сумму не более 30 тыс. рублей

IL — среднесрочные потребительские микрозаймы – сегмент потребительских микрозаймов, которые предоставляются на срок более 30 дней либо на сумму свыше 30 тыс. Рублей

ПДН — показатель долговой нагрузки

POS — это кредиты в точках продаж всякого. Во всех магазинах электроники должны были видеть сидящих кредитных менеджеров. Раньше на этом плотно сидели банки, теперь вот подключились мфошники

А здесь у нас картинки динамики просрочки, структуры чистой прибыли в разрезе МФК и МКК, а также структура доходов.

Пояснительная бригада

МФК — микрофинансовые компании.

МКК — микрокредитные компании

Между ними целый ряд отличий, начиная от предельных сумм микрозайма физлицу (1 млн у МФК и 500 тыс. У МКК), заканчивая привлечением средств и формированием резервов. К примеру, МФК может выпускать облигации. С полным списком различий можно ознакомиться по ссылке.

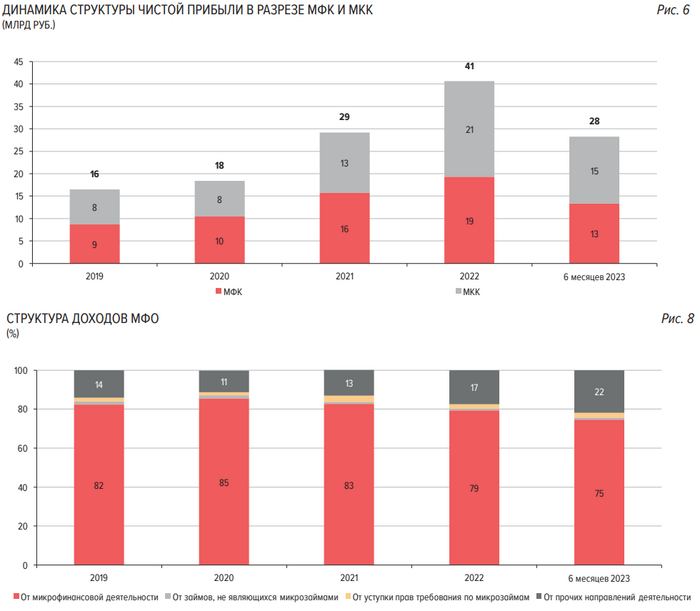

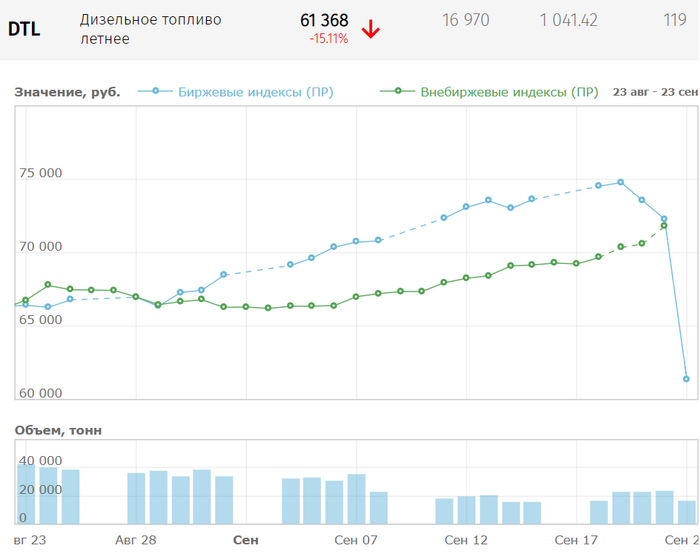

Аи-95 гремит в тазу!

На Санкт-Петербургской Международной Товарно-сырьевой Бирже стоимость тонны Аи-95 упала в пятницу на 12% до 59 153 ₽. Учитывая, что в 1 тонне Аи-95 1333 литра, получаем цену для независимых АЗС 44,37 ₽ за литр.

Дизельное топливо рухнуло на 15% до 61 368 ₽ за тонну.

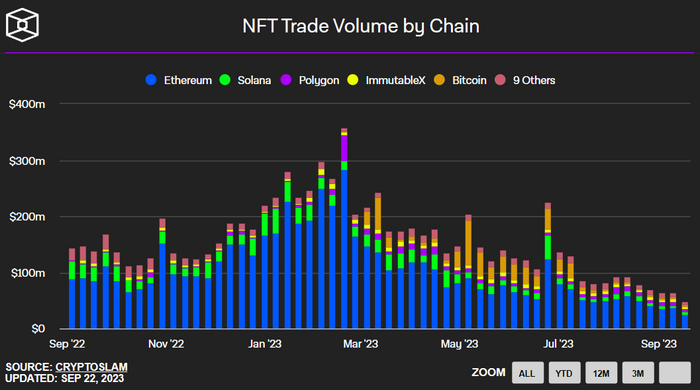

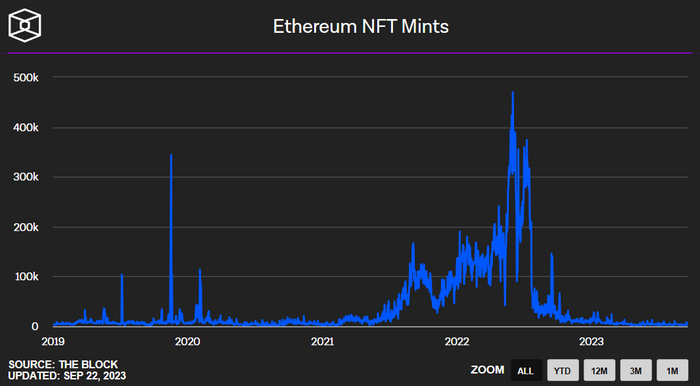

NFT — помните такую штуку?

Еще с год назад все носились с ней, как с будущим долларом.

Если кто не в курсе, NFT — это Non-fungible token — невзаимозаменяемый, а если ещё проще уникальный токен. Т.е. это любая цифровая фигня, будь то картинка или файл, который проводится через нечто вроде блокчейна и там получается цифровая запись, дескать теперь эта картинка только ваша и ничья больше. Где там эта запись и какие фактические права она несёт, никто знать не знает. Ну т.е. понятно, что никакие. Да и плевать всем глубоко. Просто в какой-то момент это стало модно, и все стали «минтить» (присваивать эти токены) тупорылые картинки и продавать их. Надо отдать должное, часть граждан неплохо на этом поднялась. Картинки из различных коллекций (может видели всяких пиксельных обезьянок) доходили до миллиона баксов. Покупали их две категории: а) уважаемые граждане для легализации серой и чёрной денежной массы (наминтил чудо-картинку, которую непонятно кто (конечно, ты сам) с Виргинских островов купил за Эфир, а ты заплатил налог б) спекулянты для последующей перепродажи в) идиоты.

Ну и вот. спекулянты ливнули, ибо рынок развалился. Остались тупорылые дебилы, которые платили десятки тысяч баксов за 200 на 200 пикселей. Теперь они тешат себя мыслью, что вот этот вот кусок-то их. Там есть цифровые права. Ну это типа как сертификат на кусочек Луны.

В общем, тут что пишут? Из выборки 73 257 коллекций NFT 69 795 имеют рыночную капитализацию, равную нулю. Это 95% от общего числа, то есть почти “все” из них. 23 миллиона человек в настоящее время владеют NFT без какой-либо ценности, что, безусловно, «тяжело для этих инвесторов».

Вот так пирамида, а? 23 миллиона юнитов остались с фигушкой.

На текущей неделе (еще незаконченной) объем торгов картинками составил 47,3 млн.$, а еще в феврале 2023 он был в районе 358 млн.$ в неделю. А в августе 2021 года доходил до рекордных 3,2 млрд $.

Количество «минтов», т.е. созданий этих NFT также упало практически в ноль.

Вот так рухнула еще одна схема. А как все начиналось. Сколько курсов было продано. ууу.

Тут камрады в чатике предложили добавить в анкеты при устройстве на работу вопрос:

— Покупали ли вы когда-нибудь NFT или нет?

Встречное предложение, давайте дружить семьями?! еще один вопрос:

— Продавали ли вы когда-нибудь NFT или нет?

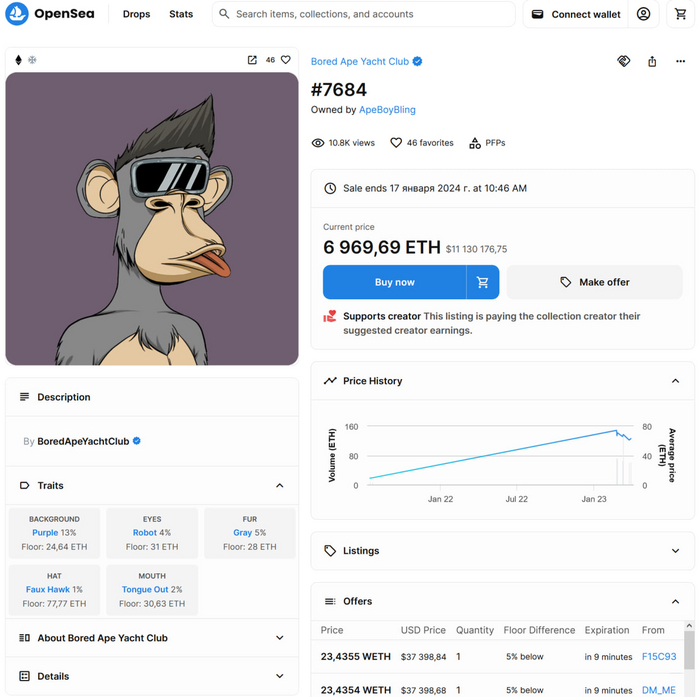

Последний раз её купили 29 марта за 63 эфира, что на тот момент равнялось 112к$.

Сейчас счастливый обладатель выставил её за 6 969,69 эфиров или 11,1 миллионов баксов!

Правда, предлагают ему 23,43 эфира или 37,4 тысячи баксов.

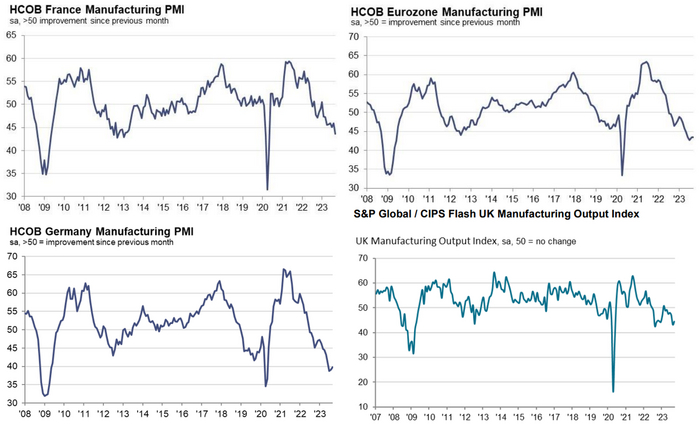

В пятницу сентябрьские индексы деловой активности в производственной сфере полетели.

Отчитались Франция, Германия, еврозона и ВЕЛИКАЯ Британия.

У последних трёх есть подъем по сравнению с прошлым месяцем, но что толку? Все значения ниже 50, а это указывает на ухудшение ситуации в отрасли. Немцы так и остались ниже 40. А вот французы хорошо так ливнули за месяц.

Ну, т.е. вопрос «против кого ввели санкции» так до сих пор и висит в воздухе.

К хорошим новостям из Германии.

Ну а какие они еще могут быть из Германии?

Перед вами доходность немецких 10-летних ипотечных ценных бумаг под названием Pfandbrief.

Это такие облигации, выпущенные немецкими ипотечными банками, которые обеспечены долгосрочными активами, а именно ипотеками. Короче, суть в чем? Суть в том, что доходность по ним — это практически ипотечная ставка в Германии. Правда, говорят, что потребитель должен еще прибавить премию в размере 50 базовых пунктов. Ну да фиг с ним.

Ну что, этим должно было всё закончиться.

По словам Джоша Фроста, помощника министра финансов по финансовым рынкам, США готовятся начать выкуп государственного долга.

“Обратный выкуп может сыграть важную роль в том, чтобы помочь сделать рынок казначейских облигаций более ликвидным и устойчивым”, — сказал Фрост в четверг в подготовленной речи во время форума по рынку казначейских облигаций в Нью-Йорке. Наша цель — “обеспечить, чтобы рынок казначейских облигаций оставался самым глубоким и ликвидным рынком в мире”.

Ожидается, что в 2024 году Казначейство начнет регулярно покупать свои облигации впервые более чем за два десятилетия.

“Обратный выкуп может помочь улучшить ликвидность казначейского рынка, предоставляя участникам рынка регулярную возможность продавать казначейству ценные бумаги, находящиеся в обращении, по всей кривой доходности”, — сказал он. “Это должно повысить готовность инвесторов и посредников торговать этими ценными бумагами и обеспечивать ликвидность в них при прочих равных условиях, зная, что есть потенциальная возможность продать часть своих активов, находящихся в обращении”.

Смотрите, если в начале 2024 ожидаются самые высокие ставки Федрезерва, то. цена облигаций будет. минимальная.

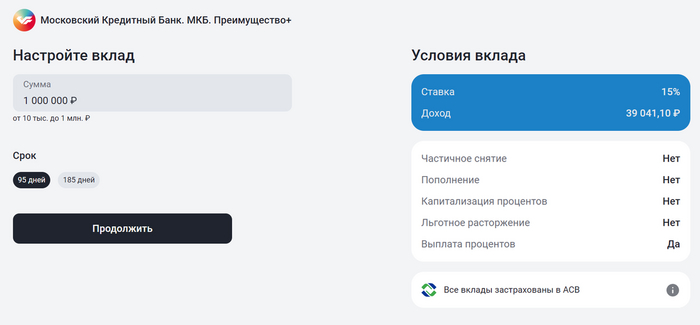

Тут мне время от времени предлагали сделать на канале перманентные обзоры рынка вкладов. Выявлять интересные варианты и т.д. Не знаю, будет ли время плотно этим заниматься, но когда прилетают предложения от банков, то почему бы и не озвучить.

Вот только что увидел такое. Вклад «МКБ. Преимущество+» от Московского Кредитного Банка.

Дают 15% на 95 или 185 дней. Никакой свободы, конечно, нет. Но если у кого есть лишнее запарковать на 3 месяца, то почему нет?

Вариант проходит только через маркетплейс Московской Биржи «Финуслуги». И только для новых пользователей «Финуслуг».

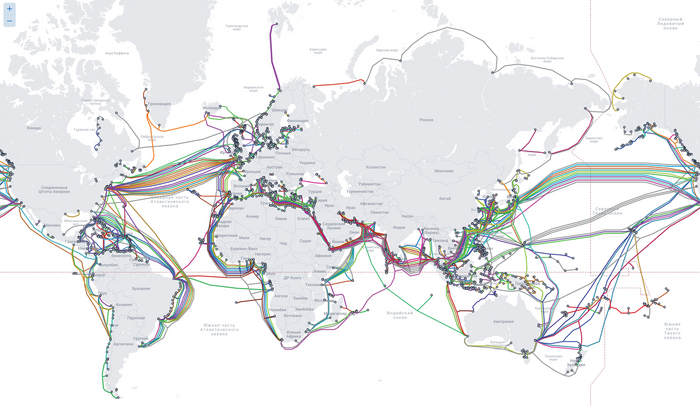

Мир подводных кабелей.

Вот это вот всё лежит на морском дне и обеспечивает 95% международной передачи данных.

Подсчитано, что во всем мире эксплуатируется около 1,4 миллиона километров (0,9 мили) подводных кабелей. Насчитывается 552 действующих и планируемых подводных кабеля.

Подводные кабели используют волоконно-оптическую технологию, передающую информацию с помощью быстрых световых импульсов по стеклянным волокнам. Эти волокна, более тонкие, чем человеческий волос, защищены слоями пластика или даже стальной проволоки. Говорят, кабели обычно имеют диаметр садового шланга.

Длина варьируется в широких пределах: от 131-километрового кабеля CeltixConnect, соединяющего Дублин, Ирландия, и Холихед, Великобритания, до протяженного 20 000-километрового кабеля Asia America Gateway, соединяющего Сан-Луис-Обиспо, Калифорния, с Гавайями и Юго-Восточной Азией.

При современных технологиях кабели рассчитаны на срок службы не менее 25 лет, но часто заменяются из-за повреждений. Почти две трети повреждений тросов происходит из-за рыболовецких судов и судов, волочащих якоря.

В связи с растущим спросом на передачу данных ожидается, что в период с 2022 по 2024 год в подводные кабели по всему миру будет инвестировано не менее 10 миллиардов долларов за счет поставщиков облачных услуг и платформ потоковой передачи контента.

Обратите внимание, вокруг нашей с Вами родины сереньким обозначен кабель «Полярный Экспресс». Первая очередь, соединяющая Териберку и Амдерму, была завершена в октябре 2022 года. Ожидается, что участки Амдерма -Диксон -Тикси будут готовы в 2025 году. Остальные участки планируется ввести в эксплуатацию к 2026 году. Его длина составит 12 650 км. Новая система включает 6 пар оптических волокон пропускной способностью 52—104 Тб/с.

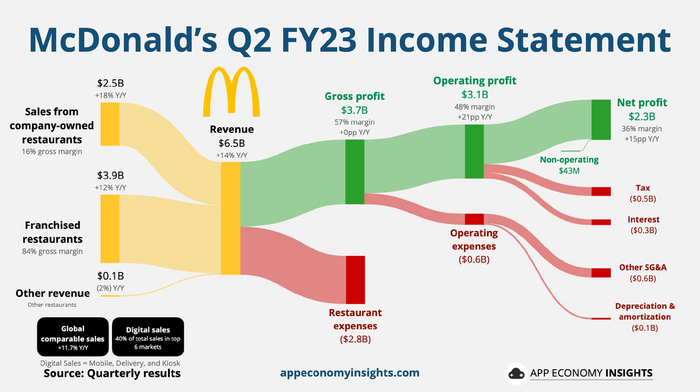

На чём зарабатывает McDonald’s?

Для многих не секрет, но на франшизе.

Собственные заведения общепита принесли компании по результатам 2 квартала 2023 года 2,5 млрд $ выручки. При этом расходы на их содержание составили 2,09 млрд $.

Выручка от франшиз — 3,93 млрд $, расходы по франшизам — 618 млн.$. В итоге франшиза приносит компании 3,3 млрд $ или 89% от валовой прибыли. 89%!

Смотрите, кстати, какие чудные у корпораций налоги.

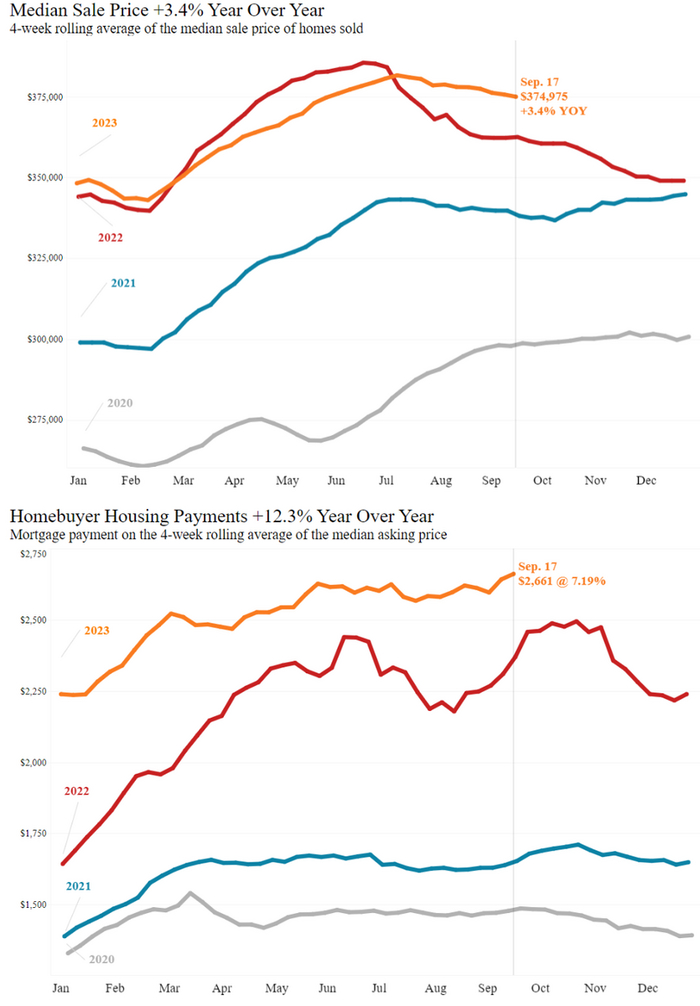

Дома в США начали дешеветь.

Ну то есть как. в абсолютном выражении дешеветь. А если брать годовое изменение, то имеем рост.

В общем, медианная цена продажи дома в США сейчас под данным Redfin составляет 374 975$.

А вот ипотечный платеж за дом медианной цены бьет рекорды — 2 661$. И это на 7,19% выше, чем год назад.

Дорогие друзья, мы тут маленько структуру нашего проекта приводим в порядок.

Смотрите, изначально наш с вами уютный канал MarketScreen создавался, как дополнение к трейдерскому чату. Но канал зажил. Зажил своей жизнью. Экономической, финансовой, познавательной. Появилась своя «дисциплина». Появились свои подписчики. Согласитесь, если я сейчас начну сюда вне расписания время от времени кидать графики цен каких-нибудь фьючерсов или акций внутри торгового дня с пояснениями, что вот тут у нас такой-то индикатор ушел в зону перекупленности, а вот тут у нас резко усилились продавцы, ну и всё в таком духе, то это не всем будет интересно. Более того, это исказит уже созданную прелесть нашего уютного канала. Это не плохо, это просто другое.

Поэтому я решил вынести чисто трейдерскую тематику в отдельный канал — StockGamblers. Вот там будет всё. будут анализы акций, фьючерсов, опционов. будут заметки по ходу торгов, будет крипта. будет.. да вообщем всё будет, что связано с биржей. Да, безусловно, что-то глобальное, типа обстановки на рубле, продублируется сюда. Ну а углубленно — там. Поэтому, друзья, подписывайтесь, если вам интересна данная тематика. «Знаете, я и сам своего рода трейдер», торгую с 2008 года, ну а с 2015 в целом живу с рынка. Поэтому плохого не напишу и не посоветую.

Присоединяйтесь сами и зовите камрадов!

Ну а экономико-познавательный канал — MarketScreen — Заходите в обадва!

Про успехи и время

Есть такая притча, что кем бы ты ни был в саванне, тебе нужно каждое утро вставать и бежать. Либо чтобы поймать мясо, либо чтобы самому не стать мясом.

У людей то же самое — успехи очень быстро забываются.

— если ты красавчик прямо сегодня, про это перестанут говорить послезавтра, когда придет новый инфоповод. и если некрасавчик — тоже

— успехи месячной давности — повод срочно вести с тобой дела

— через полгода уже начинают сомневаться ты ли это был

— год — тут надо обсуждать, многое могло произойти за это время

— три года — очень давно

— пять лет — это было другое время

— десять лет — дед, как там было все, в Советском союзе-то?

Два года — столько живут успехи в современном быстром мире. Хочешь удивлять — расти так, чтобы каждые два года качественно меняться. Стоит немного затянуть — и ты уже динозавр в глазах коллег по отрасли

Почему я всё время думаю о банковской системе Римской империи

Что общего между трапезой и банком, как выглядел доллар до нашей эры, почему Иисус начал движение Occupy Wall Street, и кто выдавал льготную ипотеку для айтишников в Древнем Риме. Мужики, этот пост для вас!

Fun fact: на серебряном денариусе Марка Аврелия в буквальном смысле изображен мем с бородатым мужиком «Yes Chad»

Вообще, тему с банками римляне, как и многое другое, позаимствовали у древних греков. Поэтому первые банкиры в Римской империи назывались трапезитами, от греческого слова «трапеза», которое означает стол – ну типа, эти ребята за столом с клиентами рассчитывались. (Если что, русское слово «банк» тоже происходит от стола, но только на этот раз уже от итальянского «banco».)

Кстати, на греческом банки так до сих пор и называются трапезами. Я когда переехал на Кипр, сначала думал, что понатыканные везде вывески «Τράπεζα Κύπρου» – это какая-то модная местная сеть фаст-фуда, а в итоге выяснилось, что это «Банк Кипра».

Мне пожалуйста комбо-трапезу с сувлаками и чизбургером. Что значит, «у нас нельзя заказать еду», вы свое название вообще читали??

Но вернемся к нашим римлянам. В какой-то момент они поняли, что греческих банкиров пора уже импортозамещать, и стали называть их местных коллег «аргентариями» (от слова «argentum», серебро). Основным занятием аргентариев был обмен валюты (речь, конечно, шла о монетах, а валютой обычно называют уже бумажные деньги – но для простоты аналогий нам сойдет и так). Римский серебряный денарий тогда был самой козырной валютой, примерно как сейчас доллар – поэтому постоянно возникала необходимость менять всякую ширпотребную валюту стран третьего мира на нормальные пацанские деньги (кстати, на испанском слово «деньги» так до сих пор и называется – «dinero»).

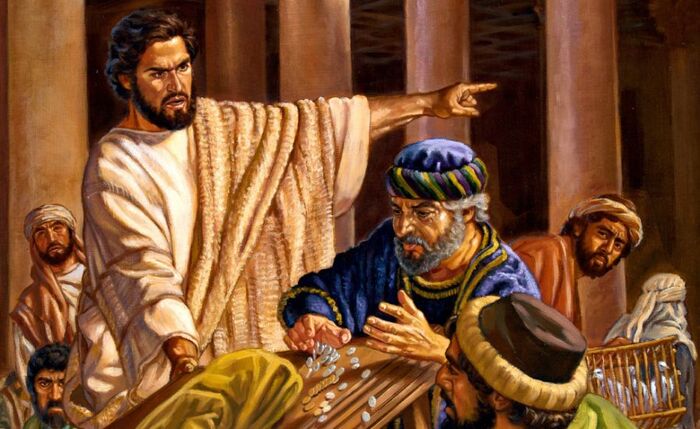

Банкиры-менялы долгое время тусовались в первую очередь в храмах. Ну а что, там тепло, удобно, мухи не кусают, а главное – безопасно (всё-таки, в храмах творить всякий криминал по понятиям было не ок). Помните, Иисус там в Библии как-то раз устроил в храме шоу с опрокидыванием столов? Так вот, это как раз и были те самые столы-трапезы обменовалютчиков. Можно сказать, что Иисус был родоначальником борьбы с финансовым истеблишментом – Occupy Wall Street, вот это всё (уверен, что он и в официальные расчеты по римской инфляции тоже не верил).

Иисус изгоняет древнеримского банкира из храма: «Go be rich somewhere else!»

Помимо аргентариев, римляне иногда дополнительно назначали из числа наиболее обеспеченных и уважаемых граждан еще и менсариев – это уже был своего рода Центробанк. Когда в Империи начинал твориться какой-то трэш, типа голода или войны, задачей менсариев было бороться с массовым обнищанием населения – выдавать всякие льготные кредиты, и так далее. К сожалению, рекламные биллборды в стиле «возьми льготную ипотеку от менсария Эльвируса Набиулиуса» до нас не дошли – но, я уверен, что такие были.

Вижу так лицо римского айтишника, который взял льготную ипотеку в модном районе аккурат перед Великим пожаром в Риме, когда поехавший император Нерон спалил примерно 80% города

Впрочем, достаточно прошаренных ЦБшников в Риме всё-таки не хватило: проблему разрастания имперского бюджета пытались решить с помощью массовой печати бабла (читай: снижением доли серебра в монетах), и инфляция поперла вверх. Император Диоклетиан в 301 году попытался окончательно раз и навсегда ее побороть указом о смертной казни за повышение цен – но, конечно, финансовой системе от этого поплохело только еще пуще прежнего.

В конце концов, Римская империя таки пала. Но думать о том, как она повлияла на всю человеческую цивилизацию, нам это не мешает даже полторы тысячи лет спустя.

Пишу интересно про финансы в ТГ-канале RationalAnswer.

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Как легко и просто растранжирить деньги

Материал был взят и переведен с Рэддита. Приятного прочтения!

1. Работал на складе, который арендовали пищевые компании. Одна из них завезла большую партию бекона, собиралась из него что-то делать. Потом планы поменялись, и этот бекон пришлось утилизировать. Мы погрузили 70 тонн бекона в грузовики и вывезли на свалку. Это был самый грустный день в моей жизни. При этом клиент прислал аудитора, который следил, чтобы весь бекон был вывезен, и никто не взял себе даже упаковку.

2. Директор школы закупил 10 поддонов мела про запас, и через год вышел на пенсию. Новый директор заменил доски на маркерные, и мел оказался не нужен. Его нельзя было отдать другим школам, которые пользуются старыми досками. Мел отвезли на склад и поставили поддоны с ним в дальнем углу. Они простояли там 7 лет. Потом протекла крыша склада как раз над этим местом, и после ливня мел пришел в негодность. Его списали и вывезли на свалку.

3. Мой друг едет в отпуск в страны, в которых собирается побывать кто-то из его друзей, чтобы побывать там раньше. Скажи ему, что ты едешь в Афганистан, и он рванет туда.

4. Работаю в продуктовом магазине помощником менеджера. Управляющий распорядился, чтобы все продукты на полках выглядели идеально, и если упаковка немного помята, мы это выбрасываем, хотя сроки годности в норме. В конце рабочего дня целый небольшой грузовичок с совершенно нормальной едой едет на свалку. Я как-то спросила, можно ли эти продукты отдать нуждающимся? Управляющий сказал, что он это будет расценивать как кражу. Я была рада, когда магазин закрыли из-за нерентабельности.

5. Работал на складе. Новый менеджер заказал пластиковые поддоны на 500 тысяч долларов. Они должны были прийти из-за границы. Разумеется, они должны были подходить к нашим погрузчикам. А когда их привезли, то оказалось, что подходят они только к одному погрузчику, на котором менеджер и проводил проверку совместимости. Это был нестандартный погрузчик, который мы использовали в особых случаях. Самое смешное, что и он скоро сломался. Того менеджера уволили, а мы пользуемся старыми деревянными поддонами. Новые пластиковые уже год лежат в конце склада. Руководство не знает, что с ними делать.

6. При мне парень купил на 400 долларов билеты мгновенной лотереи. Не выиграл ничего.

7. Брат окончил колледж, и это событие решили отметить в ресторане. Дед заказал шампанское за 500 долларов для себя и своей жены. Но официант неправильно понял его, и принес 6-литровую бутылку шампанского на всех. Она стоила 4000 долларов. Дед не захотел упасть в грязь лицом и промолчал. Мы пили, сколько могли в себя влить. В итоге весь банкет встал в 6200 долларов.

8. Мой друг купил новый айпад за 1300 долларов, хотя у него уже был такой. Он один использовал, как колонку, второй, как пульт.

9. Друг семьи купил больше ста дорогих машин. Я как-то был на вечеринке в его гараже. Я думал, что он очень богат. Потом из новостей узнал, что он мошенничал с банковскими картами, и его посадили в тюрьму. Думаю, сейчас он освободился.

10. Семья моей девушки потратила 5000 долларов на фейерверки в День Независимости. И так каждый год. И это сводит меня с ума.

11. Работаю в стрип клубе. Один наш клиент приходил 3 раза в неделю и зависал с девушками по 6-8 часов, а каждый час стоил 800 долларов. За ночь он мог выкинуть 5 тысяч, и это без чаевых. Если брал девушку на шопинг, то мог легко оставить 8-10 тысяч долларов. Как говорил наш менеджер, он родился с золотой ложкой во рту.

Похожие подборки без цензуры и купюр ежедневно выходят на моем канале https://t.me/realhistorys

Всем здоровья и добра!

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

Статистика, графики, события — дизельное топливо и дефицит…

Доброе утро, всем привет!

Немного познавательного, некоторые не в курсе.

Тут в мире забастовки что-то пошли одна за другой.

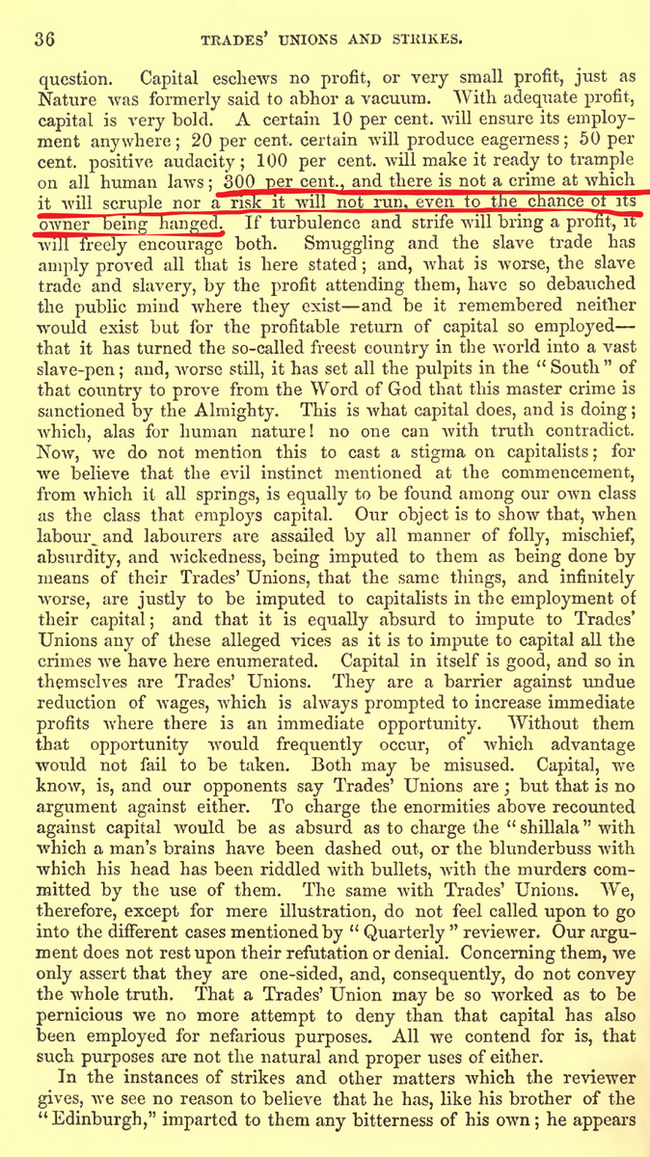

Есть такое широко известное высказывание о сути капитализма, приписываемое Марксу. Ошибочно.

Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20 процентах он становится оживлённым, при 50 процентах положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы. Контрабанда и торговля рабами убедительно доказывают вышесказанное.

Принадлежит оно Томасу Джозефу Даннингу. Книга называется «Профсоюзы и забастовки: философия и намерения», 1860 год издания.

Пдфка книги выложена в комментах к посту.

Средняя цена на нефть Urals за период мониторинга с 15 августа по 14 сентября 2023 года составила $77,03 за баррель, или $562,3 за тонну. Цена нефти North Sea Dated за этот период – $88,61.

Дисконт Urals продолжает сокращаться, составил 13,1% с 15 августа по 14 сентября.

Согласно расчетам Минфина России, экспортная пошлина на нефть в РФ с 1 октября 2023 года повысится на $2,5 и составит $23,9 за тонну.

Наблюдают за нефтью WTI по 90$ и запасами в Стратегическом нефтяном резерве США на 40-летнем минимуме

Новости из лучшей экономики лучшей в мире экономики.

Как известно, США — это лучшая в мире экономика, а Калифорния — это лучшая экономика в лучшей в мире экономике. Именно поэтому каждому жителю Калифорнии доступна неименная карта на бесплатные посещения магазинов с франшизой в 950$.

Безусловно, это повлекло некоторое непонимание со стороны розничной торговли, ведь. ну есть же балансы, приходы-расходы, товарные остатки, ну, короче, вся вот эта бухгалтерская чушь. А списать на воровство вроде как неудобно, вроде как разрешили, вроде как нетолерантно. Поэтому это теперь называется «shrink» — сокращение товарно-материальных запасов. Удобно? Удобно.

Ну так вот, по оценкам Национальной федерации розничной торговли стоимость «сокращений» выросла за год почти 100 миллиардов долларов!

“Потери от краж достигли исторических максимумов, и я бы сказал, что мы считаем это неприемлемым”, — сказал Эрик Б. Нордстром, главный исполнительный директор одноименной сети универмагов.

Тут что получилось. вот эти все «не более 950$» на одного вылилось в организованные заходы, когда приходит много юнитов и каждый набирает на 950. Но это лишь первый акт. Как известно, задерживать этих милых людей было запрещено. Ну силами магазинных администраций. Поэтому что? Поэтому акт два — никто же не подсчитывает, что каждый набрал на 950? Нет. Поэтому мы организованной группой просто выносим магазин. И всё. На нас, конечно, все смотрят, но улыбаются. И даже не спрашивают «как дела?».

Всего за несколько минут более 20 воров, одетых в капюшоны и маски, ворвались в магазин Nordstrom в торговом центре Westfield Topanga и унесли сумки и другие предметы роскоши на сумму 300 000 долларов.

Это произошло всего через несколько дней после того, как по меньшей мере 30 подозреваемых украли товары на сумму более 400 000 долларов из магазина Yves Saint Laurent в торговом центре в пригороде Лос-Анджелеса Глендейл и еще один инцидент, когда банда похитила охапки сумок Gucci из магазина Bloomingdale’s в торговом центре Westfield Century City.

Кто бы мог подумать? Что одно вылезет из другого. Странно, правда? Неужто 950$ гражданам было мало? Считаю, практику надо распространить на всю территорию США.

В удивительное время живем.

Хрустальный шар капиталистического мира рушится. Прямо на глазах.

Есть такой город — Чикаго. Непонятно, что произошло, но. в городе перестали выживать продуктовые магазины. Закрытия произошли преимущественно в районах Саут-Сайд и Вест-Сайд. Сюда входят магазины Aldi в Уэст-Гарфилд-парке и Оберн-Грешеме, а также магазины Save A Lot в Уэст-Гарфилд-парке, Остине, Оберн-Грешеме и Вашингтон-парке.

Некоторые магазины закрылись без предупреждения, в результате чего в близлежащих районах практически не было доступа к недорогим и свежим продуктам.

В апреле Walmart закрыла магазины в Уэст-Чатеме, Кенвуде, Литтл-Виллидж и Лейквью с уведомлением за несколько дней, в результате чего многим покупателям пришлось спешно запасаться продуктами и предметами домашнего обихода.

Вы не знаете, что произошло? Говорят, преступность. да ну, ерунда какая-то. Ну, понятно, свято место пусто не бывает. Да? А нет, оказывается бывает. В итоге мэрии города Чикаги ничего не остается, кроме как создать свой продуктовый магазин. Муниципальный. Чем они сейчас и занимаются.

Я так чувствую, в США построят коммунизм раньше, чем русские. Атас.

«Пожалуйста, положите пустую коробку в корзину, и мы обменяем её на кассе».

В сети английских супермаркетов Co-op теперь только так. Берешь корзинку, складываешь туда пустые коробочки от Ferrero Rocher, кетчупа, кофе, меда или упаковки от мяса, идешь на кассу, а там тебе меняют это все на фактический продукт.

Шоплифитнг. Вот в ВЕЛИКОЙ Британии нет бесплатного «шведского стола» в магазинах 950$, а шоплифтинг есть. А пустые коробки — это их борьба. Как пишет Dailymail, этот шаг призван пресечь массовые магазинные кражи, когда преступники сметают товары с полок в пакеты или даже мусорные баки на колесах. Супермаркет предупредил, что они сталкиваются почти с 1000 инцидентами каждый день в течение шести месяцев, предшествующих июню 2023 года, что более чем на треть больше, чем в прошлом году. И почти на три четверти преступлений в сфере розничной торговли полиция не реагирует.

Всё это связано с тем, что безудержная инфляция всего за два года увеличила цены в типичном семейном магазине более чем на треть. Анализ официальной статистики показывает, что цены на множество основных продуктов питания выросли на 37 процентов с лета 2021 года.

Ну что, всё течёт, все изменяется. Общество недисциплинированных варваров пришло к супермаркетам, а просвещенные культурные люди уходят к магазинам — «а нарежьте мне 200 граммов колбасы — 240 денег, пробивайте на кассе!».

В пятницу Банк России поднял ключевую ставку до 13%.

Что важного сказала Эльвира Сахипзадовна Набиуллина на пресс-конференции?

Рост инфляции по большому счету обусловлен сильно возросшим спросом со стороны населения на всё подряд. Ну это знакомые любому студенту первого курса экономического факультета кривые спроса и предложения. Базовая база. Если растет спрос при неизменном предложении, цена повышается. Это то, что происходит сейчас. Предложение не поспевает за спросом. К решению вопроса необходимо подходить с двух сторон. Во-первых, снизить спрос. Во-вторых, поднять предложение. Как снизить спрос? Вывести деньги граждан из реального сектора. Как? Предложить интересные условия для вложения в рубли. Что это? Это интересные условия по банковским вкладам. Как самый простой вариант. И вот тут ЦБ столкнулся со слабой реакцией банковской сферы на ужесточение денежно-кредитной политики. Т.е. банки не побежали повышать ставки по депозитом в нужном ЦБ размере. Почему? А вот тут забавно — они решили, что резкое повышение ставки — это ненадолго. Дескать, ну месяц, ну два — и взад-назад. Ну и какой смысл толкать вверх депозиты. И именно поэтому Банку России пришлось во всеуслышание объявить, что ужесточение ДКП — это серьезно. Это надолго. Что ставка будет высокой долгое время. Понижение возможно в следующем году.

Процесс перевода средств с текущих счетов на срочные наблюдается в настоящий момент, но, очевидно, еще недостаточный, чтобы полноценно снизить внутренний спрос.

Что еще интересного? Про административное принуждение к продаже валютной выручки экспортерами. Административные ограничения не могут в данный момент работать долго. В условиях, когда и так все трансграничные движения построены на том, как бы их провести, чтобы Запад не узнал, с таким же успехом будут обходиться и административные ограничения. Многие думают, что только лишь принудительная продажа валютной выручка привела к доллару по 55 в прошлом году. Нет. Причины были комплексные. И основа — это опять же базовый фундаментальный процесс. Сильно возросший экспорт, который повлек приток большого количества валюты, и в это же самое время сильно просевший импорт, который привел к падению спроса на валюту. Возвращаясь к кривым — предложение выросло, спрос просел — цена идет вниз. Это база! А уже к ней присовокупились административные меры. Но не они тут были драйвером. В настоящий же момент имеем обратную ситуацию — импорт вырос до старых значение, а экспорт снизился. И тут ты хоть какие административные меры не вводи… И работа снова уходит в фундаментальную сферу — снижение спроса — снижение импорта — и т.д., и т.п.

Что касается валютных выручек… доля продажи валютной выручки экспортерами остается стабильно высокой.

«Если смотреть на наших экспортеров, наших резидентов, которые держат валютную выручку на счетах за рубежом, то эти объемы практически не менялись — были валютные ограничения или не были, они составляют менее 1% от общего объема экспортной валютной выручки«, — Председатель Банка России.

Отличились Аргументы и Факты, попытавшись аккуратно прощупать повесточку плавающих ставок по ипотекам. Но Эльвира Сахипзадовна была крепка — плавающие ставки в кредитных программах для населения неприемлемы. Аргументам и Фактам, видимо, ничего не известно о печальном состоянии подданных Королевы (зачёркнуто) Короля, от души хапнувших радости плавающих ставок по ипотекам. Аргументы и Факты, возможно, хотят такого же для соотечественников?

Ну и ожидаем ужесточение условий кредитования. Особенно в ипотечной области.

Ну и да, вопрос увеличения предложения стоит отдельно. И он не менее важный. Просто сейчас было не о нём.

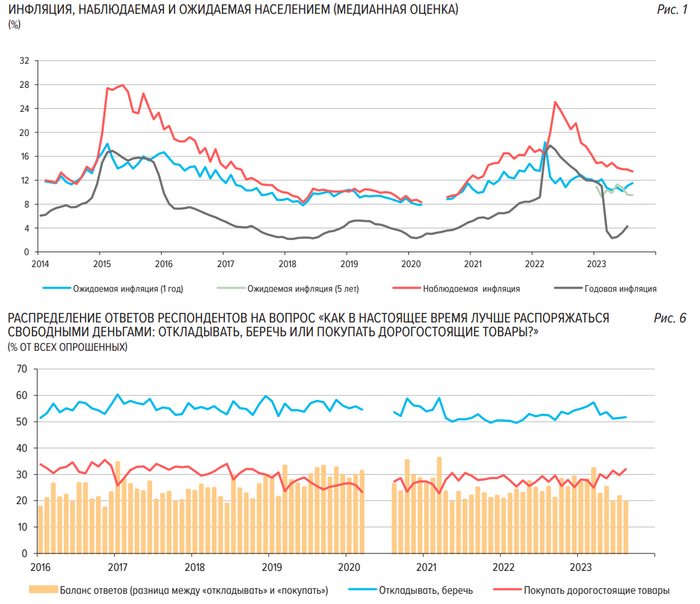

Ожидаемая и наблюдаемая инфляция.

Об этих двух вещах ЦБ регулярно говорит, но не все обращают на них внимание. А между тем вещи важные и являются серьезным фактором в динамике потребительских цен. Давайте попробуем на пальцах.

Экспорт, импорт. это все понятно, но.

ООО «инФОМ» регулярно по заказу Банка России проводит опросы населения, оценивая ожидаемую и наблюдаемую инфляцию. Это весьма субъективные вещи, но важные. Не просто так на них обращает внимание ЦБ при принятии решений в области ДКП. А всё довольно просто.

Хочу купить машину. И тут вижу, что западные бренды один за одним начинают закрывать салоны. Понимаю, что дальше поставок будет всё меньше, бегу за машиной. Тем самым увеличиваю спрос и толкаю цены вверх.

Думаю, что доллар через два месяца будет дороже, покупаю доллар, разгоняю цену. Или бегу и заранее заказываю тур в Таиланд, увеличиваю спрос, толкаю цену.

Аналогично в обратную сторону

Везде говорят, что рынок видеокарт перегрет, цены космические, плюс цены на биток падают, а значит майнить становится всё невыгоднее — подожду, наверное, видеокарты понизятся в цене. Не иду в магазин, падает спрос, карты падают в цене.

Примеров много. Суть проста — наши ожидания, даже зачастую ничем не оправданные, приводят к вполне конкретным действиям, которые повышают или понижают спрос, что в свою очередь непосредственно влияет на цены. Т.е. методы работы с инфляцией комплексные — это и административные шаги, и фундаментальные движения, и работа с кукушечками масс.

Дополнительным штрихом идут поведенческие настроения в плане, что делать с деньгами — откладывать или совершать дорогостоящие покупки. Стоит гражданам пуститься в траты, как поползла инфляция. Посмотрите на баланс ответов на втором графике (жёлтая гистограмма). А когда граждане решаются в дорогое? Когда есть беспокойство, что дорогое скоро кончится.

Когда вам в различных экономических телеграмм-канальчиках регулярно в оба уха шепчут — эй, всё плохо, сейчас инфляция вообще попрёт. эй, там выборы в марте, вот до марта попридержат, а потом всё, труба. — эти люди бессознательно или сознательно подымают ваши инфляционные ожидания, что по цепочке толкает цены. Я не про то, что нельзя говорить о том, что цены могут вырасти. Одни говорят объективно с обоснованием, как, к примеру, на нашем канале про бензин — ну он фактически отстал от общей инфляции и идет выравнивание. Другие давят на эмоции — выборы, всё пропало, нифига не умеют. Старайтесь в информационную гигиену, товарищи!

Наблюдаемая инфляция — она всегда больше фактической. И везде, что самое главное. Это тоже довольно просто. Субъективизм. Во-первых, человеческая психология. Большинство склонно преувеличивать печальку. Во-вторых, мы пользуемся весьма усечённой корзиной потребления. Росстат условно оперирует 500 товарами и услугами, мы же от силы 20. Говоря научно, результаты наших наблюдений нерепрезентативны. Увы, но так.

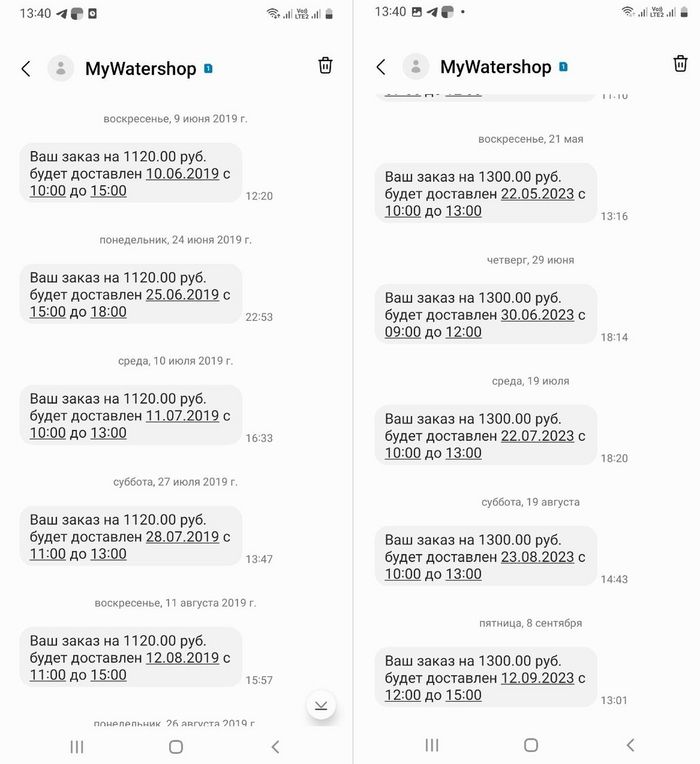

В 2019 году я заказывал питьевую воду по 1120 руб. за 4 больших бутыля. Неделю назад мне их привезли за 1300. 4 года — 16% инфляция. Благо, у меня остались смски заказов, поэтому я сейчас так уверенно говорю. А у кого нет? Что он скажет о ценах 2019? Скажет, что заказывал рублей за 900. А это, кстати, вода — основной продукт, без которого мы и 3 дня не протянем. Но рассказывать вам будут про Гиннесс и 100% за год.

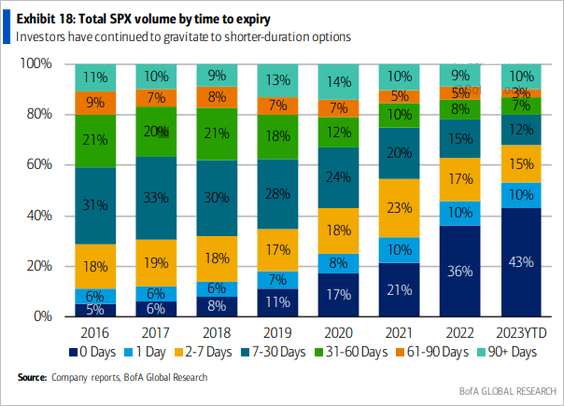

Про опционы

По данным Bank of America Global Research, наибольшие объемы проходят в опционах в день экспирации. При этом данный показатель растет чуть ли не по экспоненте последние годы.

С чем связано? С одной стороны, выходят те, кто не хочет поставки или расчета — лишние комиссии. А во вторых. вот с такими лотерейками, как на второй картинке. Это, кстати, опцион-пут на наш фьючерс РТС в четверг. Более 500% роста цены за 3 часа.

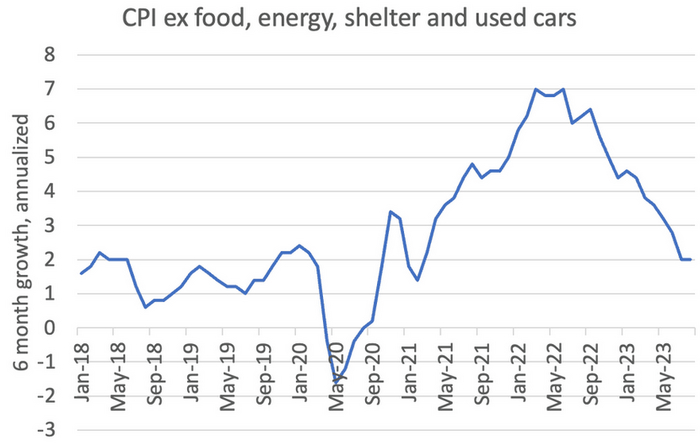

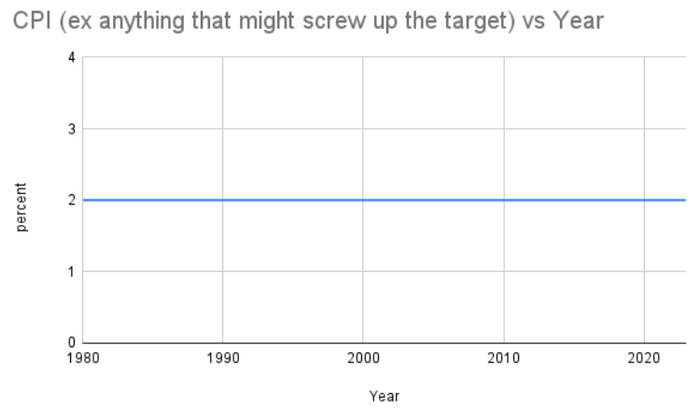

Пол Кругман на линии.

«В прошлом я уже говорил про показатель инфляции, который исключает затраты на жилье, подержанные автомобили, а также продукты питания и энергию. Сейчас просто хочу еще раз обратить внимание, что в принципе по данному показателю инфляция в значительной степени побеждена.»

И привел график.

Для справки.

Пол Кругман — учился в Йельском университете, экономист, доктор и профессор кучи университетов, лауреат нобелевской премии по экономике 2008 года.

Это, видимо, всё, что нам надо знать про нобелевских лауреатов в области экономики.

Глубину познаний оценили сразу потоками говна мемов.

Возможно, конечно, Павел так ловко попытался в сарказм. а мы оказались не готовы к этому.

Про разорванную в клочья.

Как известно, страна наша с вами практически не существует. Так, экономика её разорвана в клочья уже давно и как раз вот сейчас дорывается окончательно. Уничтожена финансовая отрасль, нефтяная, угольная и газовая. уничтожено и сельское хозяйство.

. второй подряд рекордный урожай пшеницы в России укрепляет её позиции экспортера №1.

Наши с вами средства доставки тепла и света были сбиты портовыми терминалами Измаила, Рени и Одессы, что помогло укрепить доминирование России на мировом рынке пшеницы. ВЖУХ, и рекордные поставки. ВЖУХ, и отечественные трейдеры преодолевают финансовые и логистические проблемы.

“У российской пшеницы не так много конкурентов”, — сказала Элен Дюфло, аналитик зернового рынка Strategie Grains. “На данный момент Россия устанавливает цены”.

В условиях переизбытка предложения, снижающего цены, Россия пытается использовать своё доминирующее положение, чтобы ограничить рынок. По словам людей, знакомых с этим вопросом, российские чиновники пытаются установить неофициальный минимальный уровень цен на экспорт. По словам людей, правительство может установить минимальный уровень цен, отказывая в выдаче экспортных документов для более дешёвых поставок.

Минимальный уровень цен является ещё одним признаком стремления Кремля ужесточить контроль над экспортом российского зерна и, следовательно, над мировым рынком.

Москва также продолжает привлекать покупателей в Африке и на Ближнем Востоке, одновременно атакуя украинскую инфраструктуру экспорта сельскохозяйственной продукции.

Подчёркивая доминирующее положение Москвы на рынке пшеницы, Министерство сельского хозяйства США ранее на этой неделе повысило свой прогноз по российскому экспорту.

Я переживаю за западных граждан. Состояние перманентной шизы. С одной стороны уже вот-вот того, с другой наша Родина диктует свою непреклонную волю остальному мировому сообществу.

Про подачу информации

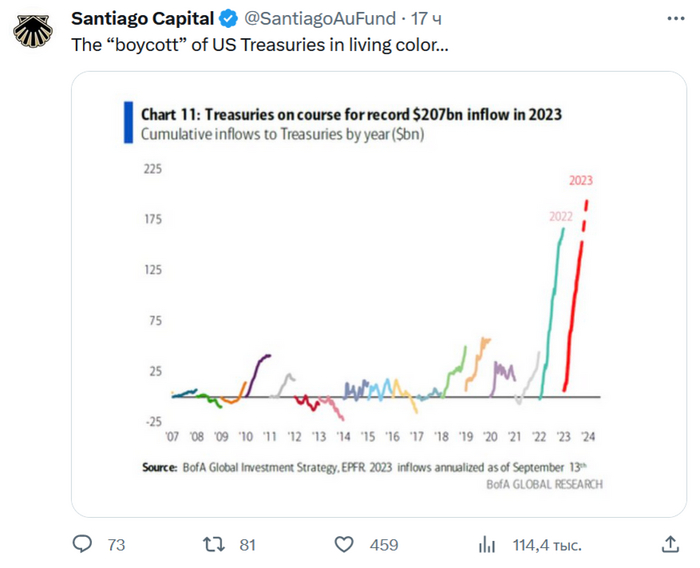

Вот очередной пример подачи информации с нужного угла. Вроде и правда. но есть недоговорённость. Не раскрыт важный аспект.

BofA делает график рекордного потока денег в американские казначейские облигации в прошлом и в этом (по прогнозу) годах. Твиттер-блогер Santiago Capital постить сию картинку с подписью — ««Бойкот» американских трежерей». Бойкот в кавычках. Т.е. это насмешка над всеми новостями про то, что все бегут из американских бумаг.

Что не так? Одна маленькая деталь. Когда говорят про бегство из американских бумаг, говорят о перманентном процессе избавления от бумаг иностранными правительствами, которые в прошлом рекордно эти бумаги скупали. Говорят о недоверии, возникшем в последнее время. А у кого-то еще и раньше (Китай сливает уже 10 лет).

А что с притоком? Он ведь есть? Есть. Ну когда доходность бумаг выходит на небывалые ранее уровни. Конечно есть. И обусловлен он внутренним рынком. Внутренними денежными фондами. А также традиционными вассалами США.

Щупальцы режЫма дотянулись до подбрюшья США.

И вот уже на военном параде в честь 213 годовщины независимости Мексики от Испании маршируют представители наших с вами Вооруженных сил.

Того и гляди, какое-нибудь ЧВК окопается в окрестностях Сьюдад-Хуареса.

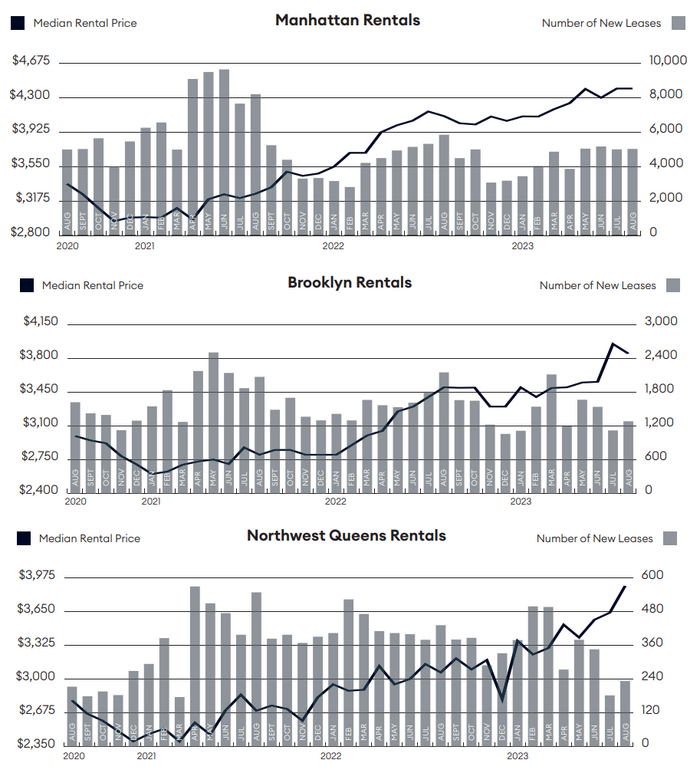

Как там с арендой в Нью-Йорке?

Медианная стоимость аренды на Манхэттене в августе составила 4400$. Столько же, сколько и в июне. И это рекорд.

В Квинсе несколько меньше — 3900$ в месяц. И это рекорд. В Бруклине — 3850$.

А что есть медианная в осязаемых понятиях? Ну, к примеру, в Манхэттене средняя арендная плата за квартиру с 1 спальней — 4397$. Медианная — 4250$. Ну вот, примерно оно. Трёшечка (ну т.е. три спальни) уходит уже в среднем за 10 541$.

Цены на аренду жилья в Нью-Йорке сейчас выросли на 7% по сравнению с прошлым годом и на целых 35% за последние 2 года. А вот количество новых сделок упало по Нью-Йорку на 7% за год и на 35% за два года. Интересно.

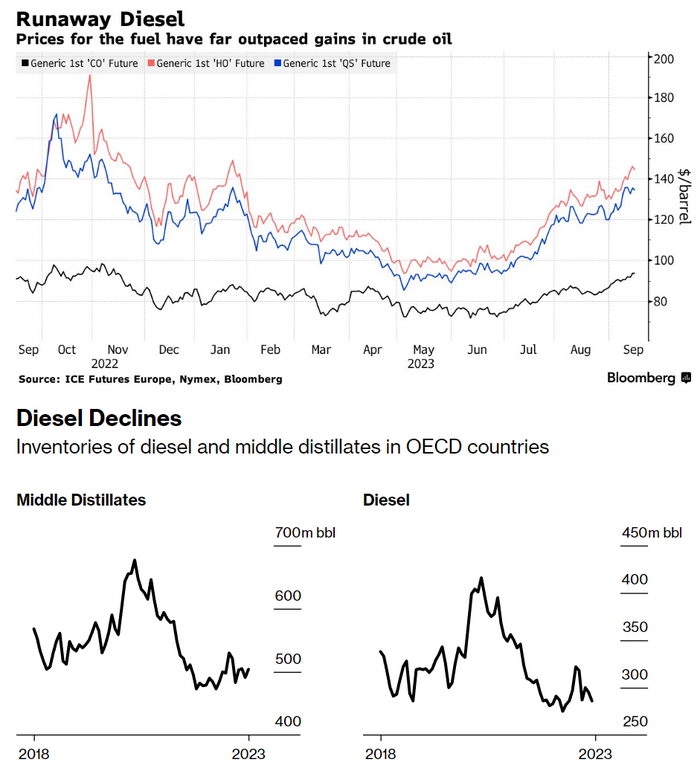

Дизельное топливо и дефицит.

Мировые нефтеперерабатывающие заводы оказываются не в состоянии производить достаточное количество дизельного топлива, что открывает новый инфляционный фронт и лишает экономику топлива, которое питает как промышленность, так и транспорт (что странно, а как же солнце, ветряки, приливы и вот это вот всё?).

В то время как фьючерсы на нефть стремительно растут — в пятницу в Лондоне они стоили чуть ниже 95 долларов за баррель, — ралли меркнет по сравнению с резким ростом цен на дизельное топливо. В четверг цены в США подскочили выше 140 долларов до самого высокого уровня за всю историю для этого времени года. С лета аналогичный показатель в Европе вырос на 60%.

И все может быть еще хуже. Саудовская Аравия и Россия порезали добычу своей сырой нефти, которая так хороша для производства дизельного топлива. 5 сентября обе страны — лидеры альянса ОПЕК+ — объявили, что продлят эти ограничения до конца года, периода, когда спрос на топливо обычно растет.

“Дизельное топливо — это топливо для 18-колесных грузовиков, которые перевозят продукцию с завода на рынок, поэтому, когда цены резко растут, эти более высокие транспортные расходы ложатся на предприятия и потребителей”, — сказал Клэй Сигл, директор глобального нефтяного сервиса Rapidan Energy Group.

По его словам, растущие цены на дизельное топливо также могут подтолкнуть нефтеперерабатывающие заводы к тому, чтобы уделять приоритетное внимание топливу в ущерб производству бензина (а цены на бензин тоже ни разу не низкие. спиралька!).

Камрад, вот видишь, мы не одни. Везде туго с дизелем. Не грусти.

Традиционно приглашаю к себе в уютный финансово-экономико-познавательный канал MarketScreen

Дебетовые карты «Мир» для детей

Банковские карты «Мир» для несовершеннолетних детей с процентом на остаток и кэшбэком до 10% �� Читайте подробные условия, сравнивайте и заказывайте лучшую карту МИР для ребёнка онлайн.

- Моментальная

- Физическая именная

- МИР Pay

- Samsung Pay

- 1% от суммы (мин. 150 ₽)

- бесплатно при покупках от 75 000 ₽/мес. или при наличии неснижаемого остатка от 150 000 ₽

- Мир Classic

- Физическая именная

В банкоматах партнёров:

1% от суммы (мин. 150 ₽)

- Мир Classic

- Физическая именная

- бесплатно при снятии до 20 000 ₽/мес.

- 2% от суммы (мин. 90 ₽) при снятии свыше 20 000 ₽/мес.

- Мир Classic

- Физическая именная

- МИР Pay

- бесплатно при снятии до 50 000 ₽/мес. при совершении покупок от 10 000 ₽/мес. или остатке от 30 000 ₽/мес.

- 1,99% от суммы (мин. 199 ₽)

- бесплатно в банкоматах банков-партнеров

- Мир Classic

- Физическая именная

- МИР Pay

- пакет «Базовый» — бесплатно

- пакет «Карты+» — 79 ₽/мес. со 2-го месяца

- бесплатно в банкоматах банков Группы ВТБ

- 1% от суммы (мин. 300 ₽)

- Мир Classic

- Физическая именная

- МИР Pay

- 1% от суммы (мин. 300 ₽)

- бесплатно в банкоматах банков группы ВТБ

- Мир Supreme

- Физическая именная

- пакет «Базовый» — бесплатно

- пакет «Карты+» — 79 ₽/мес. со 2-го месяца

- бесплатно в банкоматах банков Группы ВТБ

- 1% от суммы (мин. 300 ₽)

- Мир Classic

- Физическая именная

- МИР Pay

В банкоматах партнёров:

бесплатно в банкоматах банков-партнеров

- Мир Classic

- Физическая именная

- Цифровая

- МИР Pay

- Мир Classic

- Физическая именная

- МИР Pay

В банкоматах партнёров:

1,5% от суммы (мин. 200 ₽)

- Мир-Maestro

- Физическая именная

- МИР Pay

- Samsung Pay

- бесплатно в банкоматах на территории РФ при подключенной опции «CashBack на ВСЕ» и обороте по карте свыше 30 000 ₽/мес. (эквивалент в валюте)

- 3% от суммы (мин. 5 €)

- Мир Classic

- Моментальная

- Физическая именная

- Mastercard World

Предложения месяца

Отзывы родителей на карточки «Мир» для детей

Отзыв

Альфа-банком я пользуюсь не так давно, но за это время он успел стать моим личным фавориитом. Кешбек за покупки, лёгкость в использовании банка, быстрота и понятность в. Читать полностью

Быстрое решение моих вопросов

Хочу выразить благодарность за оперативное решение вопросов по подключению премуимум тарифа и консультацию по карте. Поддержку в онлайн чате в приложении Тинькофф банка не пришлось. Читать полностью

Лучший банк в стране!

Обратился в данный банк 10 сентября 2022г. в отделение города Абакана. Обслуживала меня сотрудница банка Екатерина. Хотел получить дебетовую карту. От обслуживания остались только. Читать полностью

Мой любимый банк

В феврале 2023 года я увидела в приложении Альфа банка, что за приглашение друга в банк, если тот оформит карту по моей ссылке банк начисляется подарочные 1000₽ мне и другу. Звоню. Читать полностью

Очень выгодные условия по картам!

Я пользуюсь дебетовой картой Альфа банка уже 3 года, с 2021. Мне очень нравится кешбек за покупки, каждый месяц можно выбрать на что хочешь кешбек, это очень удобно. В августе за. Читать полностью

Быстро и профессионально решают проблемы

Решила я в августе 2023 года подключить к своей карте МИР Альфа-банка бесконтактную оплату. Вроде подключила, пошла на Вайлдберриз за заказом, а карта эта у меня там привязана для. Читать полностью

Благодарю за быстрое и качественное обслуживание

Очень быстрые ответы, качественное сопровождение по всем вопросам, доброжелательные и вежливые сотрудники и курьеры. Понятный интерфейс. Красивый дизайн пластиковых карт. Читать полностью

Дебетовые карты «Мир» для детей: топ-10 лучших в 2023 году

Карта для жизни для подростков

до 2000 баллов/мес

до 5000 баллов/мес

Детская Карта Привилегия

до 6000 баллов/мес

до 1000 баллов/мес

до 2000 баллов/мес

Молодежная карта ГПБ&РСМ

Условия выпуска банковской карты «Мир» для ребёнка

| ⏰ Оформление онлайн: | за 5 минут |

| ⭐ Формат выпуска: | пластиковая или виртуальная |

| �� Платёжная система: | «Мир» |

| �� Обслуживание: | бесплатное (при соблюдении условий) |

В каком банке оформить детскую карту «Мир»

Топ банков на 2023 год, в которых можно выпустить банковскую карту платёжной системы «Мир» для детей:

- Солид Банк — Молодежная от 4% до 7%

- Банк «Центр-инвест» — Детская карта 3%

- Кошелев-Банк — Молодежная Gold до 7%

- Хлынов — Школьная Мир Привилегия до 7%

- Совкомбанк — Халвёнок до 6%

- Банк Акцепт — Молодежная карта МИР до 3%

Популярные продукты

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

ОСАГО и КАСКО

Потребительские кредиты

Кредитные карты

Депозиты

Микрозаймы

Ипотечные кредиты

Дебетовые карты

Расчетно-кассовое обслуживание

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2023 ООО ИА «Банки.ру». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

«Детская» дебетовая карта «Мир» РНКБ

«Детская» дебетовая карта «Мир» РНКБ дает возможность обучить финансовой грамотности ребенка с 6 лет, настраивать лимиты и контролировать расходы, бесплатное обслуживание, снятие наличных без комиссии в своих банкоматах, оплату товаров и услуг в торговых сетях, автоматическое пополнение с основной карты в пределах лимитов, бесконтактные технологии с Mir Pay, удобное детское приложение – это одно из лучших предложений для детей с настраиваемыми лимитами и бесконтактной оплатой. Доступно открытие «Копилки» для накоплений, получение баллов до 30% за покупки у партнеров. Предусмотрено мгновенное оформление карты в банке для детей от 6 до 18 лет. Продукт выпускают как дополнительный к счету родителя.

Проценты на остаток

Рассчитанный рейтинг — это среднее значение от суммы нескольких характеристик кредитных, рассрочек и дебетовых карт.

Для дебетовых карт мы берем такие характеристики как:

— проценты на остаток;

— кэшбек;

— снятие наличных;

— стоимость обслуживания;

— популярность;

— оценка пользователей.

Тарифы: основные условия пользования картой и процентные ставки

- Платежная система MasterCard

- Тип карты Platinum

- Валюта карты Рубли

- Процентная ставка на остаток —

- Комиссия за обслуживание Бесплатно

- Переводы Бесплатно

- Пополнение Бесплатно

- Комиссия за снятие наличных

0% в банкоматах своего банка

1% в отделении банка при снятии от 50 000 руб. в месяц

1% (min 150 руб.) в банкоматах других банков от 20 000 руб.

1% в отделениях других банков

Требования и Документы

Свидетельство о рождении / Паспорт

Контактный номер телефона

Плюсы и минусы

Возможность контролировать расходы ребенка и устанавливать лимиты на любые операции

Бесплатное обслуживание без дополнительных условий

Мгновенный выпуск в день обращения

Снятие наличных без комиссии в своих банкоматах

Мгновенное пополнение с основной карты родителя

Оплата товаров и услуг в ТСП

Участие в программе лояльности «Ваш Бонус» с начислением вознаграждения от 3 до 20% за покупки

Возможность открыть «Копилку»

Специальные предложения по программе «Привет, Мир!»

Технология бесконтактной оплаты МИР-Бесконтакт

Оплата смартфоном в одно касание с помощью приложения Mir Pay

Карту можно оформить только как дополнительную в карте родителя

Недоступны покупки на интернет-сайтах

Накопленные баллы можно тратить только в сети партнеров

На остаток на карте не начисляют доходные проценты, для получения дохода нужно открыть и пополнять «Копилку»

Бонусная программа

По детской карте не предусмотрена отдельная программа лояльности. Но можно участвовать в проекте «Бонусы для всех». За покупки у 879 партнеров банка, оплаченные картой, начислят бонусы в размере от 3 до 20%. Их можно тратить на новые покупки у партнеров.

Карта выпускается с платежной системой «Мир». Поэтому ребенок может получать кэшбэк, скидки, подарки при оплате товаров, услуг партнеров программы «Привет, Мир!». Для этого нужно зарегистрироваться на сайте программы или в приложении.

Как пополнить карту и снять деньги

1% при снятии от 50 000 руб. в месяц

0% при снятии до 50 000 руб. в месяц

1% (min 150 руб.) при снятии от 20 000 руб. в месяц

0% при снятии до 20 000 руб. в месяц

По карте — не предоставляется

По номеру карты — без комиссии

По карте — не предоставляется

По номеру карты — 1% от суммы

Зачисление без комиссии

Комиссию может удерживать банк-эмитент карты-донора

Зачисление без комиссии

Переводы до 100 000 руб. без комиссии с карты банка-участника СБП

Зачисление без комиссии

Удерживается комиссия стороннего сервиса, банка

Активация карты

Детскую карту выдают с отдельным ПИН-кодом. Он нужен для получения наличных в дальнейшем и подтверждения операций в магазинах при оплате суммы больше 1 000 рублей. Но предварительно нужно активировать карточку в банкомате:

- Вставьте пластик в картоприемник лицевой стороной вверх.

- На панели аппарата наберите комбинацию ПИН-кода.

- Запросите мини-выписку, баланс по карте, пополните счет, если банкомат поддерживает такую функцию.

Карта активна. Установите ребенку на телефон детское приложение, научите применять ПИН-код и привяжите продукт к электронному кошельку в Mir Pay.

Сравнение банковской карты «Детская Мир» с картами других банков

РНКБ Детская Мир

— Проценты на остаток

0 руб. Стоимость обслуживания

0-1% Снятие наличных

Промсвязьбанк «Твой кешбэк»

До 4% Проценты на остаток

0-149 ₽/мес Стоимость обслуживания

0-1% Снятие наличных

4.83 из 5 Рейтинг

Открытие «Зарплатная Opencard»

До 4,5% Проценты на остаток

0 руб. Стоимость обслуживания

0-10% Снятие наличных

4.7 из 5 Рейтинг

До 4% Проценты на остаток

0 ₽ Стоимость обслуживания

0-1% Снятие наличных

4.91 из 5 Рейтинг

До 6% Проценты на остаток

99-499 ₽/мес Стоимость обслуживания

0-1% Снятие наличных

4.79 из 5 Рейтинг

Вопрос-Ответ

Отзывы клиентов

Хоть платежную систему Мир я и не очень люблю, но среди похожих детских дебетовых карт РНКБ значительно выделяется. На первом месте идет бесплатное обслуживание. И это при том, что карта обладает полноценным функционалом. Чтобы отслеживать все финансовые движения, привязывайте ее к своей карте. Будете видеть, как дополнительный счет. Соответственно, в истории вся информация. Для контроля расходов банк добавил функцию лимитов. Выстраиваете вы их самостоятельно, через мобильное приложение. Из интересных функций, которые будут полезны ребенку, тут есть копилка. Будет дополнительная мотивация грамотно распределять бюджет и зарабатывать на собственных деньгах дополнительные бонусы. Кешбэк тоже есть, но работает только у партнеров, а список не очень обширный. Карту выдали сразу же. Дизайн очень понравился, яркий, приметный. К телефону привязывать можно, но не рекомендую устройствам со слабой защитой. Так как карта неименная, если что, потом и доказать ничего не получится. Доступ к покупкам в интернет-ресурсах закрыт. Почему-то в анонсе этот пункт в минусе. Хотя, как по мне, это очень важный ПЛЮС, так как большинство денег дети сливают сейчас именно через интернет. По функционалу все ровно. Можно снимать наличные в терминалах. Перевод с основной карты на эту мгновенный и без процентов. Всё очень удобно и быстро.