Какие основные услуги предоставляют децентрализованные финансы defi

DeFi: что это и как работает

В 2021 году объем средств в DeFi вырос на 1210% с $18.71 млрд до $245.22 млрд. Это значит, что все больше людей доверяют свои активы децентрализованным финансам и даже зарабатывают на этом.

Что такое DeFi, как работает сфера, её преимущества и недостатки — продолжайте читать статью, чтобы узнать все о децентрализованных финансах.

DeFi: определение и схема работы

DeFi — это технология децентрализованных финансов, которая выступает в роли альтернативы централизованным учреждениям, например, банкам или биржам. В рамках DeFi могут создаваться различные приложения, сервисы, которые предоставляют пользователям возможность хранить активы, а также получать пассивный доход разнообразными способами.

Главная задача DeFi — предоставить пользователям доступ к инвестиционным платформам и кредитованию без участия централизованных посредников. Кроме того, децентрализованные финансы решают проблемы традиционной банковской системы. А именно, посредничество и недостаточный уровень безопасности.

— Например, если человек захочет взять кредит в банке, ему могут отказать, даже не объясняя причины. В DeFi услугой кредитования может воспользоваться каждый в считанные минуты без необходимости предоставлять различные документы.

— Еще один пример, храня свои средства в банках, вы полностью полагаетесь на эту структуру и доверяете им хранение активов. Но как показывает практика, случаи банкротства банков или их не добропорядочности достаточно распространены. Поэтому есть риск потерять сбережения временно или насовсем.

Как работает DeFi?

Взаимодействие пользователей с DeFi происходит через dApps (децентрализованные приложения), которые работают на блокчейне. Как правило, большинство децентрализованных приложений построены на блокчейне Ethereum с использованием смарт-контрактов.

Блокчейн технология делает DeFi-платформы прозрачными, поскольку вся информация доступна пользователям за счет открытого исходного кода. А смарт-контракты исключают риск манипуляций, связанных с человеческим фактором, поскольку все условия прописываются в алгоритме, который невозможно подделать или изменить.

Таким образом на DeFi-платформах пользователи могут безопасно и напрямую друг с другом совершать сделки без посредников, получать быстрый доступ к финансовым услугам и получать пассивный доход.

Примеры DeFi-приложений

Основная цель DeFi — создать децентрализованную альтернативу всем финансовым услугам, которые сейчас есть в централизованной сфере. Рассмотрим основные приложения DeFi.

DeFi-стейблкоины

Создание стейблокоинов стало одним из первых применений сферы децентрализованных финансов. Они используются для торговли, займов, кредитов и обеспечивают защиту от высокой волатильности рынка благодаря стабильному курсу.

Например, если пользователь создаст криптодепозит на DeFi-платформе в монетах Ethereum, у него есть риск потерять прибыль из-за резкого падения криптовалюты. Чтобы обезопасить себя от такого риска, криптоинвесторы используют стейблкоины. В таком случае стоимость базового актива перестанет зависеть от волатильности криптовалютного рынка, потому что курс стейблкоинов привязан к курсу доллара 1:1.

Платформы кредитования

Лендинговые платформы — самые популярные DeFi-сервисы, которые дают возможность пользователям выдавать кредиты и брать взаймы средства без посредников и каких-либо документов. Работают такие платформы следующим образом.

1. Кредиторы и заемщики регистрируются на платформе

2. Кредитор создает депозит

3. Средства переводятся на Lending Platform

4. Заемщик переводит активы на депозит

5. Lending Platform взимает средства с заемщика

6. После использования заемщик возвращает средства

7. Lending Platform возвращает активы заемщику

8. Lending Platform зачисляет средства и доход кредитору

Гарантом выполнения условий в таком случае выступает смарт-контракт, в котором прописаны все условия и нарушить их невозможно. Кроме того, чтобы получить заем, пользователю нужно депонировать некоторое количество криптовалюты платформы. Следовательно, если заемщик не погасит кредит, средства будут взиматься с его депозита.

Децентрализованные биржи

DEX биржи работают децентрализовано без участия посредника в отличие от централизованных сервисов. Они выступают лишь в роли платформы, на которой пользователи могут торговать криптовалютой. Никакими данными пользователей и их активами децентрализованные биржи не владеют. Но в этом есть и минус, поскольку функциональность таких бирж ограничена. Например, нет возможности маржинальной торговли или использования рыночных ордеров, а также отсутствует техническая поддержка в случае возникновения проблем.

Основные преимущества децентрализованных бирж — быстрая покупка или продажа активов, а также отсутствие необходимости проходить KYC или AML верификации.

Фарминг

Это способ получения пассивного дохода на криптовалютах, который предоставляют большинство DeFi-платформ. Суть работы фарминга основывается на поддержке ликвидности пула проекта. То есть пользователи вносят собственные активы, поддерживая ликвидность пула. За это они получают награды в виде процентов.

Пополнять пул ликвидности можно различными способами. Например, заниматься майнингом ликвидности и предоставлять валютные пары в пул ликвидности, или заниматься кредитованиям, отправляя свои активы в заем под процент.

Основные преимущества фарминга — простота в инвестировании, пассивность и высокий процент доходности. Опытные инвесторы советуют вкладывать активы на долгий период, чтобы получить большую прибыль.

Рынки предсказаний

На DeFi-платформах этого типа пользователи прогнозируют изменения в различных сферах. Это может быть как исход футбольного матча, так и результаты президентских выборов. Рынки предсказаний — ценный источником данных. Они позволяют анализировать коллективные знания пользователей для создания точных прогнозов.

Цель участников на таких платформах — заработать деньги, используя полученную информацию. Но это также помогает анализировать рынок криптовалют и управлять рисками. А использование технологии блокчейн гарантирует подлинность и неизменность данных.

Преимущества использования DeFi

Рассмотрим основные преимущества сферы, которые привлекают пользователей использовать DeFi для заработка и хранения активов.

Доступность. Не все имеют возможность открывать банковские счета или получать кредиты, но любой, у кого есть подключение к Интернету, может получить доступ к платформе DeFi. Такой высокий уровень доступности означает, что транзакции DeFi происходят без каких-либо географических ограничений.

Низкие комиссии и высокие процентные ставки. DeFi позволяет двум сторонам совершать сделки напрямую. Без посредников транзакционные сборы значительно снижаются и стороны могут напрямую договариваться о процентных ставках. Кредиторы, которые одалживают деньги на DeFi-платформах, получают более высокие процентные ставки в отличие от предлагаемых традиционными финансовыми учреждениями.

Повышенная прозрачность и безопасность. Пользователи DeFi-платформ получают выгоду от прозрачности и безопасности, которые обеспечивают блокчейн и смарт-контракты. Они сохраняют конфиденциальность участников платформы и не раскрывают реальную личность пользователя.

Отсутствие бюрократии. Чтобы начать работу с DeFi-приложениями, не нужно проходить много проверок. Финансовые операции проводятся в пару кликов с любой точки мира, где есть интернет. За счет этого международные платежи на DeFi-платформах, как правило, проводятся быстрее, чем в банках.

Риски DeFi-платформ

Основными рисками в использовании платформ считается отсутствие регулирования и недостаточная защита пользователей за счет децентрализации.

— Традиционная финансовая система отличается более строгим регулированием защиты данных и безопасности транзакций. В DeFi-сфере отсутствует регулирование, а это значит, что если пользователь станет жертвой мошенников, обратиться за помощью будет некуда.

— Защита пользователей в традиционной финансовой сфере выше за счет того, что банки предоставляют клиентам гарантии сохранности и возвратности средств.

В DeFi центрального регулирующего органа нет, из-за чего вероятность стать жертвой мошенников выше. Также есть риск уязвимости системы, чем могут пользоваться злоумышленники.

Перспективы DeFi

Смотря на активное развитие криптосферы и её рост, можно сделать вывод, что все сопутствующие сервисы и технологии имеют большие перспективы. Сфера децентрализованных финансов — не исключение, даже несмотря на недостатки, поскольку большинство проектов следят за уязвимостями, что минимизирует риск взлома платформы. Одно можно сказать точно — со временем DeFi будет составлять все большую конкуренцию традиционной финансовой системе.

Что такое DeFi и какие возможности они открывают?

![]()

DeFi (De — Decentralized, Fi — Finance или Децентрализованные финансы) — это набор продуктов и протоколов в сфере электронных финансов, основанных на инструментах из традиционных финансовых рынков, где вместо доверия третьей стороне используется программный код, работающий в распределенной сети.

Почти каждый год, какая-то ниша рынка криптовалют привлекает наибольшее внимание участников рынка, тащит рынок к новым высотам, открывает новые интересные потенциалы и, конечно, дает потрясающие возможности для заработка.

В 2016–2017 годах такой нишей было ICO (Initial Coin Offering или первичное предложение монет) в 2019 году такой нишей стало IEO (Initial Exchange Offering или первичное биржевое предложение).

Ключевое отличие между ICO и IEO заключается в роли бирж. При ICO листинг актива на биржу может осуществляться спустя несколько месяцев после проведения продаж. В то время, как при IEO девелоперы проекта выпускают токены и перечисляют их на биржу, которая, в свою очередь, распространяет их среди заинтересованных инвесторов и открывает торги, либо сразу по окончании “токенсейла”, либо через несколько дней.

Основным преимуществом IEO является наличие готовой базы потенциальных участников, что снижает маркетинговые затраты. При этом рекламой занимается не только площадка, но и организаторы IEO. Благодаря этому экономятся средства и создается синергетический эффект, увеличивающий эффективность продвижения монет на рынок.

Но любой тренд постепенно угасает, когда “аттракцион невиданной щедрости” перестает работать. ICO уже давно вышли из “моды”, так как большинство людей потеряло свои деньги в результате вложений в них преимущественно в 2018, когда все эти активы просто летели вниз вместе с рынком. Хайп IEO также постепенно угасает и уступает место новым трендам. При IEO многим участникам рынка, особенно новичкам, становится все сложнее принимать участие в первичных биржевых размещениях, поскольку более опытные игроки мигом раскупают все выгодные предложения “вкусных” монет. К тому же, как показывает практика, не все проекты IEO принесли прибыль инвесторам, психология рынка криптовалют изменилась и сейчас все хотят более уверенных результатов от своих инвестиций.

Без сомнения 2020 год это год DeFi (децентрализованные финансы), этот сектор прямо сейчас набирает все большую популярность в криптовалютном сообществе, но многие еще не до конца понимают, что это такое, зачем это нужно и главное, что нового DeFi привносит в индустрию.

В первую очередь надо отметить, что DeFi используется для обозначения всей экосистемы финансовых приложений и сервисов, которые основаны на публичных блокчейнах и нет кроме этого никакого другого четкого и обоснованного понимания какие проекты и по какой причине относятся к DeFi, а какие нет.

Очень важно, то что DeFi работает в распределенной сети, поскольку если программный код работает на отдельной машине, то это уже не децентрализованные финансы.

Развитие децентрализованных финансов лишает банки прерогативы в создании и контроле над активами. Эти финансовые инструменты, построенные на блокчейне, в частности на Эфириума (ETH), некоторые и на блокчейне Биткоина, развивают преимущества криптовалют и предлагают новые инструменты для саморегуляции финансового рынка.

Упоминая о публичных блокчейнах, следует понимать, что они децентрализованные, общедоступные и не требующие разрешений. Это означает, что любой заинтересованный пользователь может присоединиться к блокчейну, а именно читать записи, вносить дополнения к протоколу и принимать участие в работе сети.

Приложения и сервисы DeFi предлагают весь спектр финансовых услуг и операций, в частности, кредитование (с которым в первую очередь ассоциируется DeFi), займы, а также торговлю и обмен на децентрализованных платформах. Доступ к экосистеме DeFi осуществляется при помощи P2P и децентрализованных приложений (dApps).

Преимущества экосистемы DeFi

В разговорах о преимуществах блокчейна, цифровых валют и в особенности Биткоина, всегда всплывают утверждения об отсутствии централизованных структур, имеющих контроль над проектом или активом, а значит и над средствами инвесторов, и об отсутствии цепочки посредников, действия которых, например, могут напрямую повлиять на исход сделки купли-продажи.

DeFi не является исключением и помимо вышеупомянутых преимуществ позволяет абсолютно любому пользователю получить доступ ко всем финансовым услугам, при этом требования к желающим воспользоваться услугами гораздо ниже, чем в случае с банками и иными централизованными структурами.

Приложения DeFi характеризуются самостоятельностью, так как все правила проведения любых операций закреплены смарт-контрактом. В свою очередь смарт-контракт позволяет приложению функционировать без какого-либо вмешательства со стороны человека/контролирующего органа или же требует минимальных действий. Для взаимодействия со смарт-контрактами используются пользовательские кошельки.

Исходный код приложений является открытым, обеспечивая прозрачность и публичность транзакций и позволяя каждому желающему ознакомиться с функциональностью контракта.

Возможности кастомизации DeFi-приложений позволяют видоизменять их интерфейс, для чего может быть использован интерфейс, предложенный третьей стороной или созданный собственноручно.

При создании приложений могут комбинироваться различные, уже существующие DeFi-продукты, в частности, стейблкоины, децентрализованные обменники и так далее, что наделяет всю экосистему интероперабельностью.

Если бы нужно было выделить главное преимущество, то логичным будет вернуться к вопросу децентрализации и вспомнить о кредитовании, простота которого позволит пользователю получить средства быстро, без бюрократии и посредников, под гораздо меньшую процентную ставку, чем в банке.

Примеры и варианты использования DeFi

Стейблкоины

Одним из вариантов применения DeFi можно выделить децентрализованные стейблкоины. Стабильные монеты — это криптовалюты, которые обеспечены фиатными валютами, например, долларом США, корзинами валют, другими цифровыми активами, в частности Bitcoin и Ethereum и физическими активами.

Наиболее известный в DeFi-среде проект MakerDAO, который представляет собой платформу смарт-контрактов. На базе этой платформы разработан стейблкоин Dai или DAI.

Лендинговые протоколы и протоколы кредитования

На данный момент большинство DeFi-сервисов выдают кредитные займы под залог криптовалюты и принимают депозиты в криптовалюте или создают децентрализованные платформы для прямого кредитования.

Самые популярные сервисы и услуги в экосистеме DeFi связаны с займами. В качестве примеров наиболее известных платформ для займов можно выделить рассмотренную выше MakerDAO, а также Fulcrum, Compound и Aave. Данные платформы позволяют пользователям выдавать займы и занимать криптовалютные активы без посредников, такие как USDT, USDC, ZRX, ETH, DAI, BAT и не только.

Для получения займа достаточно подключить свой кошелек к платформе, выбрать валюту, которая будет выступать в качестве обеспечения и указать желаемое количество средств для займа. Для данной процедуры не требуются ни доверенные стороны, ни посредники, а работа осуществляется при помощи смарт-контрактов, что также приводит к сокращению транзакционных издержек.

Люди, предлагающие свои средства для кредитования называются лендеры, они получают свой процент на вклад, точно также как в банке, только посредника нет и никаких дополнительных процентов никто не забирает. Именно поэтому проценты по лендинг-инструментам всегда выше чем в банке, что гораздо приятнее для инвесторов + вы сам себе автоматизированный банк.

На всех платформах, которые мы обсуждали выше, в случае с кредитованием вы должны вернуть средства с процентом с определенной комиссией, как это работает в банке. Только тут никакого банка нет, есть умный контракт и есть люди с другой стороны, одни зарабатывают как ростовщики, сдавая свои средства в работу, другие кредитуются.

Децентрализованные биржи или протоколы децентрализованного обмена

Децентрализованные биржи (DEX) как и все децентрализованные платформы, работающие на блокчейне, не обязывают пользователей хранить свои средства на счетах внутри платформы и не требуют предоставления персональных данных для проведения операций.

По большей части подобные биржи лишь сопоставляют заявки на приобретение или продажу криптовалют. Операции на данных платформах исключают процедуры KYC (идентификации пользователей) и наличие посредников. DEX предоставляют услуги торговли и свопов, приводят данные о ценах на спотовом рынке и о ликвидности кредитных операций, некоторые из них также позволяют выдавать и получать займы и так далее.

Среди наиболее известных на сегодняшний день DEX и протоколов обмена можно выделить IDEX, Kyber Network, 0x, AirSwap, Paradex, Loopring, Bancor, dYdX, Uniswap, 1inch.

Проект Uniswap сильно выделяется на фоне многих протоколов обмена на сегодняшний день и привлекает много внимания, так как там можно посредством обмена приобрести многие активы интересных проектов, которые еще не вышли на популярные биржи по низким ценам, поэтому хранилище Simba.Storage разместили свои токены SIMBA и SST на данном протоколе.

Синтетические активы

Наиболее ярким представителем является проект Synthetix, который позволяет всем желающим создавать собственные синтетические криптовалютные активы (активы имитирующие движение цены реального актива) к примеру, платформа сама предлагает своим пользователям несколько интересных синтетических активов, вы можете инвестировать в токены привязанный к цене унции золота или серебра sXAU или sXAG.

Пулы ликвидности

DeFi предлагают вклады или организацию пулов для обеспечения ликвидности займов. Не обязательно наполнять ликвидностью только сами платформы по займу, ведь можно предоставлять ликвидность для децентрализованных бирж самостоятельно и получать процент с комиссий, которые платят пользователи за торговлю на платформах.

Говоря про пулы ликвидности нужно отметить проект Curve, суть проекта заключается в предоставлении ликвидности для бирж криптовалют. Предоставляя свои средства в пулы ликвидности на платформе Curve пользователи получают неплохие годовые проценты на пассиве.

Выше перечислены наиболее актуальные применения DeFi на сегодняшний день, но если заглянуть глубже, то в экосистеме можно найти P2P рынки предсказаний, эскроу-сервисы, платформы, которые обеспечивают выпуск токенизированных ценных бумаг, и не только.

Новая идеология DeFi от Simba.Storage

Команда хранилища Simba.Storage объединяет в себе диверсификацию трёх видов децентрализаций #DD3:

1. Технологическая — смарт-контракт позволяет перемещать токен SIMBA по всему миру без каких-либо ограничений. Обеспечением токена SIMBA является полностью децентрализованный актив — Bitcoin.

2. Юридическая — защита интересов пользователей Simba.Storage со всего мира через частичный доступ к управлению технологией из разных независимых друг от друга лояльных к криптовалютам стран (Швейцария, Лихтенштейн, Арабские Эмираты, Новая Зеландия), но объединенных в одной экосистеме для построения новой экономической модели взаимодействия.

3. Гуманистическая — порядочность, совесть, неукоснительное следование букве закона, репутация, авторитетность, ответственность, моральность, система построения человеческого общества, где высшей ценностью является жизнь человека, все материальные и нематериальные ресурсы направлены на то, чтобы сделать эту жизнь максимально комфортной и безопасной.

Simba.Storagе закладывает фундамент для глобальной децентрализованной экономики (Decentralized Economy или #DEco) на территории 4 важных для компании локациях — Швейцарии, Лихтенштейне, Новой Зеландии и Арабских Эмиратах.

Ответственные руководители в разных локациях будут иметь ключи к части хранилища, обеспечивающей выплаты BTC через мультиподписной алгоритм. Они действуют на основании устава и местного регулирования.

Управление технологией планируется осуществлять через представителей 4-х стран Швейцарии, Лихтенштейна, Арабских Эмиратов, Новой Зеландии, они наделены функциями управления, чтобы привнести свои самые лучшие честные и чистые гражданские принципы конкретных государств, лояльных к миру криптовалют, во всю экосистему компании и контролировать ее работу на местах, где издревле чтят закон и где честь превыше всего. Представители этих государств очень ответственно подходят к вопросам закона и регулирования, особенно связанных с денежными операциями, во всех этих странах мошенничество сведено к минимуму, поскольку нарушение закона, влечет серьезные санкции в сторону этих людей, что происходит уже с незапамятных времен конкретной страны, а развитая экономика этих государств не создает необходимости у людей в обмане и мошенничестве. Все это создает сильнейший общественный порядок и во всех этих странах, криптовалюты уже являются частью жизни, а работа с ними проводится при поддержке высшего уровня безопасности, который критически важен для новой #DEco.

По мнению команды Simba.Storage текущая идеология децентрализованных финансов нуждается в изменениях и доработках, а полная децентрализация невозможна. Анонимность, которая выставляется одним из главных преимуществ децентрализации по факту не настолько сильна как это представляется, так как сегодня уже есть масса возможностей для раскрытия информации даже при таком уровне анонимности, поэтому частичная централизации всегда будет присутствовать при любой идеологии и должна там быть в виде доли регулирования и проверки персональных данных, исключительно в качестве защиты пользователей, от возможных ошибок, например, связанных с потерей доступа к своим цифровым сбережениям, что неминуемо повлечет неприятные последствия. В случае если люди не будут сообща мыслить в таком ключе и заранее держать в голове эти принципы, повышается вероятность возникновения масштабных коллапсов, которые способны, при их освещении в мировом пространстве наложить тень на всю историю DeFi, поэтому лучше изначально попрощаться с иллюзиями относительно полной децентрализации и следовать принципам #DEco. Подобный принцип, описанный командой, может заложить в отдельных странах децентрализованную политику.

Почему DeFi набирает популярность

Все преимущества DeFi кроются в понятии «децентрализация», именно оно привлекает все большее число людей, желающих получать полный спектр финансовых услуг, обмениваться и торговать активами без участия каких-либо посредников, желающих нажиться на комиссиях, без раскрытия своих персональных данных, к которым могут получить доступ злоумышленники, и без централизованных структур, диктующих, а главное постоянно меняющих правила игры в свою пользу.

DeFi стремительно развивается и многие участники классических рынков, начинают смотреть в сторону подобных инструментов, потому что заинтересованы в том, чтобы их средства работали даже без активного использования, но при этом с достойной отдачей, которую на сегодняшний день банки не способны предоставить.

Децентрализованные финансы отлично подойдут тем, кто нуждаются в альтернативном банковском секторе, но не желает/не имеет возможности иметь дело с традиционными финансовыми институтами. Эмитентом и продавцом децентрализованного финансового актива выступает технологический предприниматель, а не банк. В этих условиях страна пребывания участников сделки и локальное регулирование больше не имеют значения.

Почему все говорят про DeFi и как разумно инвестировать в новый рынок

Decentralized Finance (DeFi) — самая быстрорастущая отрасль криптовалютного рынка за последний год. На момент написания статьи, в DeFi находятся более 13 миллиардов долларов, вложенных пользователями. Новые протоколы продолжают появляться практически ежедневно, а регулируемые американские и европейские венчурные фонды активно в них инвестируют.

Причина такого интереса проста, DeFi — практически единственный способ получать периодический фиксированный доход в криптовалютах. Годовая процентная доходность (APY) в топ-5 DeFi протоколах варьируется от 15 до 166% годовых.

Однако, DeFi продолжает вызывать множество вопросов, как внутри, так и вне крипторынка. В этой статье я хочу помочь понять, как формируется доходность DeFi протоколов, какие есть стратегии инвестирования и перспективы у этого рынка.

Что такое DeFi?

Под термином «децентрализованные финансы» или DeFi понимается очень широкий набор финансовых продуктов и услуг, включающих кредитование, заемные операции и торговлю в рамках криптовалютного рынка. Отличительная черта всех продуктов — отсутствие централизованного управления. Все правила записаны в смарт-контрактах, открытых для аудита, а продукты доступны максимально широкому кругу лиц.

Обычно продукты или услуги в DeFi представлены в виде децентрализованного приложения (Dapp) в сети блокчейна Ethereum. Самые популярные продукты в секторе — протоколы открытого кредитования (которые и понимаются многими как весь DeFi), децентрализованные стейблкоины (нередко являются частью протоколов), платформы для выпуска токенов и инвестирования, рынки прогнозирования, децентрализованные биржи (DEX).

Что такое DeFi протоколы?

Если рассмотреть грубый пример, DeFi протоколы делятся на два типа: протоколы первого типа позволяют пользователям давать и брать криптовалюты в долг; другие — предоставляют возможность обменивать одну криптовалюту на другую по аналогии с децентрализованными биржами.

Наибольшей популярностью пользуются протоколы первого типа — они позволяют абсолютно любому лицу взять займ в короткие сроки на привлекательных условиях (ставка от 2% до 10%), избегая сложных процедур. Однако, у заимствования из DeFi протоколов есть два существенных минуса, ограничивающих количество участников протоколов.

Первый — сверхобеспечение займа. В данный момент, получение займа в криптовалюте возможно с условием предоставления обеспечения в большем (порядка 150% от суммы займа) размере в другой криптовалюте. Как правило, такие займы интересны немногочисленной категории трейдеров, участвующих в арбитражных сделках и маржинальной торговле. Второй недостаток — предоставление и выплата займа исключительно в криптовалютах, с которыми могут работать, упомянутые выше смарт-контракты.

Соответственно, в данный момент, DeFi — это достаточно узкоспециализированный рынок, задающий новые стандарты для финансовых продуктов и, с высокой долей вероятности, в ближайшее время он выйдет за пределы исключительно криптовалютной индустрии.

Как формируется доходность DeFi протоколов?

Вне зависимости от типа протокола, все они заинтересованы в привлечении ликвидности от одних пользователей, с целью использования этой ликвидности другими. Это напрямую связано с моделью монетизации протоколов, которая основана на получении комиссий с транзакций пользователей. Соответственно, чем выше уровень ликвидности, тем больше сделок; чем больше количество сделок, тем больше денег зарабатывает протокол.

Из-за такой модели монетизации протоколы мотивируют пользователей предоставлять ликвидность, обещая им не только часть от заработной протоколом комиссии, но и, используя дополнительную мотивацию в виде токенов протокола, которые формируют основную базу для такой высокой доходности.

Токены протоколов обращаются на биржах, предоставляя владельцам возможность обменять их на нужную валюту в любой момент. Их рыночная стоимость выражена в долларах США и формируется исходя из интереса криптосообщества к самому протоколу и спросом на токены протокола на рынке.

Многие протоколы в качестве награды за участие в пулах используют управляющие (governance) токены. Их существенное отличие от обычных заключается в том, что они дают возможность принимать определенные решения, связанные с развитием протокола.

Какие могут быть риски при инвестировании в DeFi?

Понимание классического инвестора основывается на простом принципе: чем больше предполагаемая доходность, тем выше риск потери вложенных средств. Однако, учитывая модель монетизации, приведенную выше, это утверждение не совсем корректно.

Поэтому можно определить два основных риска:

- Потеря вложенных средств в связи с кибератаками на протокол или вложением средств в мошеннические протоколы. Данный риск можно митигировать, вкладывая только в известные протоколы, которые существуют на рынке долгое время и уже сформировали большое сообщество пользователей.

- Потеря стоимости актива, который был вложен в протокол. Данный риск возникает в связи с тем, что протоколы принимают в качестве инвестиций крайне волатильный актив — криптовалюты. Чтобы митигировать этот риск, можно осуществлять инвестиции только в стейблкоинах (криптоактивах, стоимость которых привязана к доллару США один к одному).

Какие есть стратегии по инвестированию в DeFi?

Протоколы пытаются привлечь максимальную ликвидность и ведут активную борьбу за инвесторов. Зачастую эта конкуренция приводит к тому, что в краткосрочной перспективе инвесторы перемещают свои вложения из одного протокола в другой. Данный способ позволяет увеличивать свою доходность за счет токенов протоколов, а также позволяет минимизировать риски, связанные с атаками на конкретный протокол.

Помимо этого, на рынке постоянно появляются новые протоколы, которые в надежде получить долю на рынке предлагают еще большую доходность. Относиться к таким протоколам нужно осторожно. С технической точки зрения, создать новый протокол не так сложно. Практически все протоколы создаются на базе открытого кода, что позволяет разработчикам делать новые протоколы с использованием уже существующих решений.

Однако, новый протокол может быть уязвим к атакам хакеров из-за отсутствия аудита и активного сообщества, или попросту оказаться мошенническим. При этом соотношение риска к возможной доходности существенно привлекает инвесторов. Как правило, именно новые протоколы предлагают инвесторам сотни процентов годовых.

С учетом рисков, консервативная стратегия заключается в инвестировании в известные протоколы с существующим сообществом. Для инвестиций в рамках данной стратегии, как правило, используются стейблкоины с целью избежания риска волатильности.

В среднем, консервативная стратегия, исходя из текущего состояния рынка, может приносить порядка 12% годовых.

В рамках агрессивной стратегии, инвесторы вкладываются в новые непроверенные протоколы в надежде получить гораздо более высокую доходность. Помимо этого, в качестве актива для инвестирования могут использоваться менее известные или новые криптовалюты, подверженные существенной волатильности.

Исходя из нашего опыта инвестирования, правильное распределение инвестированных средств на консервативную и агрессивную стратегии в совокупности может приносить доходность до 40% годовых на краткосрочных (до 20 дней) периодах с учетом всех применимых комиссий.

Как начать инвестировать в DeFi?

На текущий момент рынок DeFi открыт для криптосообщества и инвесторов, которые имеют опыт работы с криптовалютой в первую очередь. На это есть ряд причин:

- Для взаимодействия с любым протоколом требуется криптокошелек;

- При выборе протокола для инвестирования необходима экспертиза и понимание текущей рыночной ситуации с учетом существующих на рынке протоколов;

- Инвестиции и получение доходности только в криптовалютах;

- Для конвертации токенов протоколов и фиксации прибыли используются криптовалютные биржи;

- Для инвестирования не требуется заключения каких-либо договоров, поиска брокеров или управляющих.

При этом очевидно, что с текущей доходностью DeFi рынка практически невозможно конкурировать, особенно если сравнивать рынок DeFi с классическим «fixed-income» рынком, который на данный момент переживает не самые лучшие времена. В связи с этим DeFi может стать привлекательным не только для криптосообщества, но и для инвесторов из классического финансового сектора.

Для осуществления этой цели необходимо построение ряда решений, позволяющих инвестировать в DeFi, используя понятные и принятые классическими инвесторами механизмы, как с точки зрения регулирования, так и с точки зрения гибкости инвестируемых активов и валюты получаемой доходности.

Говоря о перспективах и дальнейшем развитии рынка, появление на рынке DeFi управляющих компаний, ориентированных на работу с классическими инвесторами, могло бы позволить DeFi совершить существенный прыжок с точки зрения ликвидности, объединив классическую и криптоликвидность в децентрализованной экономике. На рынке уже есть ряд игроков, которые предлагают решения данным проблемам, среди них и наш проект Tokenomica, регулируемый на Мальте.

Что такое Децентрализованные Финансы (DeFi)?

Первая и до сих пор самая известная криптовалюта это биткоин. О биткоине слышно из каждого утюга и, наверное, нужно было провести последние пару лет где-то в пещере медитируя с буддийскими монахами для того, чтобы ничего не знать о нём. Хотя кто его знает, может и монахи уже майнят понемногу. Вслед за биткоином появился блокчейн эфира. Он решил одну серьёзную проблему — значительно расширил возможности создавать смарт-контракты, которые в свою очередь расширили области применения для криптовалют. Если биткоин, в основном, либо используется для спекуляций, либо для долгосрочных инвестиций (HODL!), то на блокчейне эфира, благодаря смарт-контрактам, выросла целая экосистема финансовых сервисов, которые мы сегодня и называем децентрализованными финансами (DeFi).

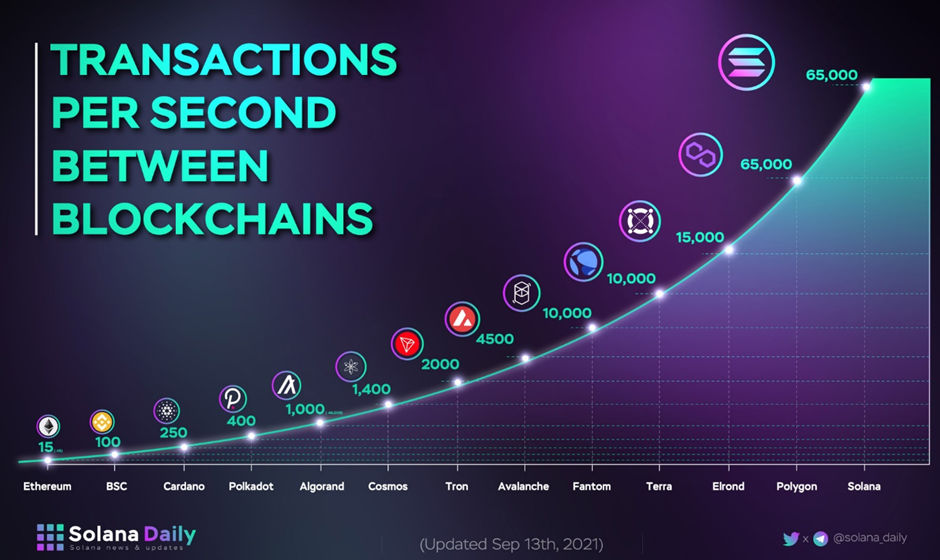

Тем не менее, на эфире экспериментация не остановилась. У эфира на данный момент есть значительный минус — пропускная способность этого блокчейна всего несколько десятков операций в секунду. Из-за очень высокой популярности DeFi и NFT сеть оказывается постоянно перегружена и это приводит к очень высокой стоимости транзакций. Любая самая простая транзакция на эфире стоит сотни долларов.

Новые блокчейны появились как ответ на эту проблему — Солана, Тера и Авакс самые популярные из альтернатовных блокчейнов, они способны поддерживать от нескольких тысяч до десятков тысяч операций в секунду, за счёт этого снижая стоимость транзакций примерно в 1,000 раз. Например, на блокчейне Терра небольшие транзакции стоят несколько центов.

Количество транзакций в секунду, которые способны проводить разные блокчейны

Такой бурный рост эфира и альтернативных блокчейнов привёл к тому, что за последние 5 лет доля биткоина в общей капитализации криптовалют опустилась с 90% в 2017 до примерно 40% сегодня.

Доля биткоина в общей капитализации криптовалют

Экосистема финансовых приложений и сервисов (они называются dApps / decentralized applications), созданная на основе смарт-контрактов на блокчейнe эфира и других альтернативных блокчейнах это и есть децентрализованные финансы (DeFi).

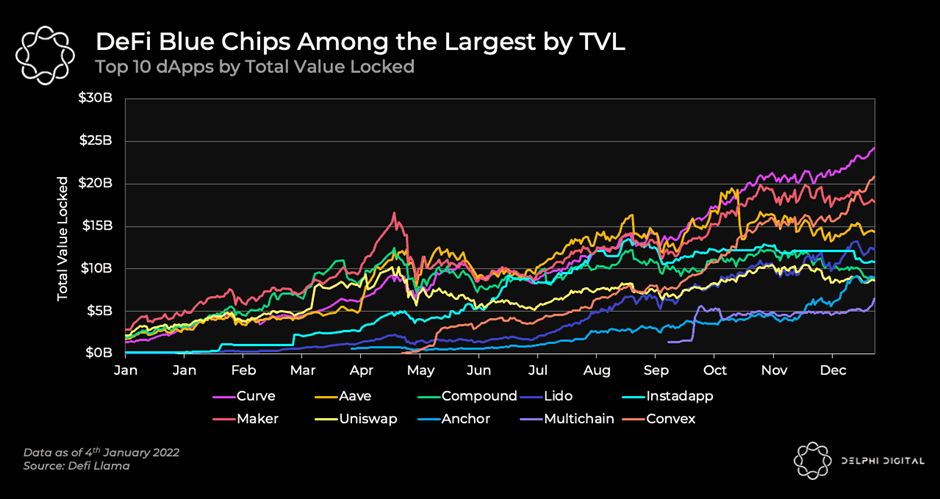

Общая капитализация вложений в разные приложения и сервисы DeFi на данный момент составляет примерно 230 миллиардов долларов и за последний год она выросла примерно в 10 раз.

Популярные применения ДеФи

Наиболее популярные приложения ДеФи достигают десятков миллиардов долларов в управлении

Я буду рассказывать о DeFi на примере нескольких приложений, существующих на блокчейне Терра — это второй по капитализации DeFi блокчейн после эфира. Во-первых, мой личный опыт в основном ограничивается блокчейном Терра и я хочу рассказывать о том, что я сам делаю и понимаю, а не заниматься теоретическими рассуждениями о том, как это работает. Во-вторых, в связи с высокими комиссиями на эфире большинство читателей всё равно не сможет попробовать использовать эти приложения, навряд ли многие захотят выкидывать пару сотен долларов просто для того, чтобы поэксперементировать с DeFi. В свою очередь на блокчейне Терра комиссии очень низкие и каждый может практически попробовать то, о чём я буду рассказывать.

Сразу оговорюсь, то о чём я рассказываю ниже это одна очень маленькая часть от всего рынка DeFi.

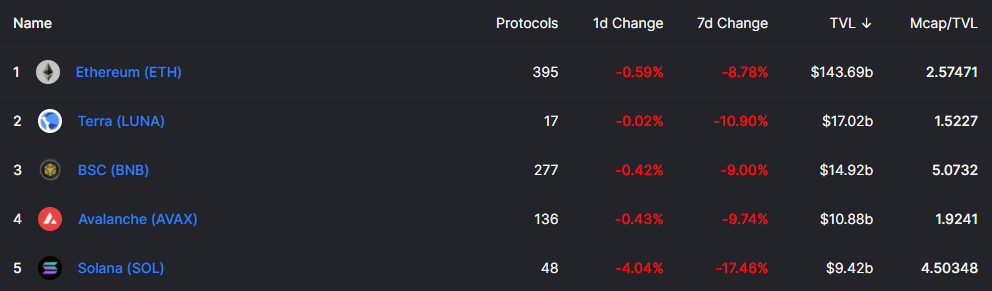

Топ-5 самых популярных блокчейнов среди пользователей DeFi приложений

Стейкинг

Если не вдаваться в технические подробности стейкинг похож на владение акциями блокчейна. Например, так это работает на блокчейне Терра: вы покупаете токен LUNA, отдаёте его в управление так называемому валидатору и за это получаете часть комиссий, которые платят пользователи блокчейна. Это первый источник дохода, во-вторых, вы можете заработать или потерять с изменением стоимости этого токена. Вы получаете часть комиссий за транзакции на блокчейне т. к. своим депозитом помогаете валидатору выполнять туже функцию, которую для биткоина выполняют майнеры т. е. они подтверждают транзакции и обеспечивают функционирование всего блокчейна. На данный момент стейкинговая доходность LUNA составляет 7% годовых. Это одна из самых консервативных форм доходности в DeFi т. к. вне зависмости от того, что происходит с ценами, до тех пор, пока кто-то пользуется блокчейном вы будете получать доходность за счёт их комиссий.

Конечно, остаётся волатильность самого токена. Экономика этого блокчейна (токеномика) устроена так что чем больше используются различные приложения на блокчейне тем дороже стоит токен LUNA.

Пример доходности стейкинга токена LUNA

В добавок к «дивидендной» доходности от стейкинга вы получаете право голоса по всем вопросам, касающимся управления блокчейном, которое вы делегируете своему валидатору. Иными словами, валидаторы голосуют по разным предложениям и вес их голоса зависит от того сколько капитала им доверили инвесторы. Это похоже на то, как избиратели голосуют за парламентские партии, а партии в свою очередь голосуют за индивидуальные законы. Разница в том, что вы можете в любой момент поменять свой голос и уйти к другому валидатору, с решениями, которого вы в большей мере согласны.

В целом это похоже на акционерную компанию, которая распределяет дивиденды среди своих инвесторов в виде стейкинговой доходности, а также находится в состоянии постоянного собрания акционеров — голосования по тем или иным предложениям происходят онлаин в любое время.

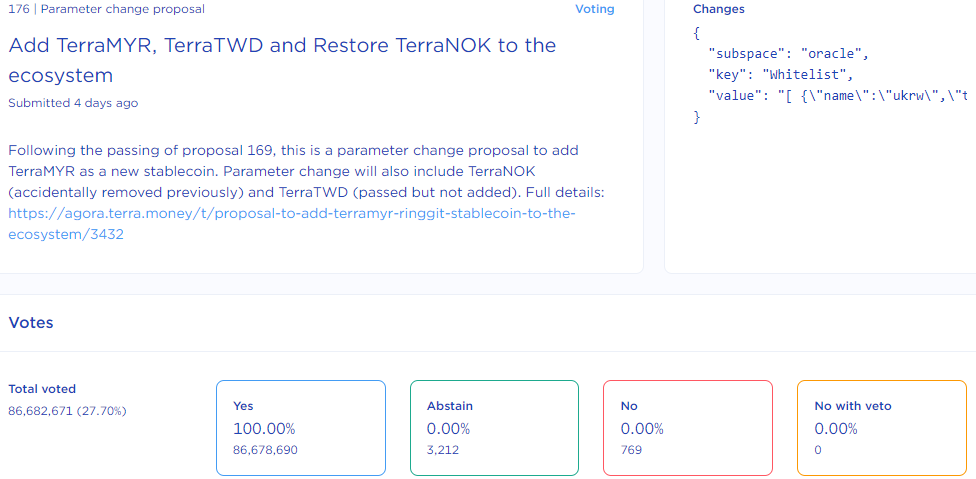

Так выглядит голосование, любой пользователь может сделать предложение заблокировав $4,000 в токенах LUNA в качестве возвратного депозита

Так выглядит голосование, любой пользователь может сделать предложение заблокировав $4,000 в токенах LUNA в качестве возвратного депозита  Сегодня существует больше трёх миллионов кошельков на блокчейне Терра, год назад их было на миллион меньше

Сегодня существует больше трёх миллионов кошельков на блокчейне Терра, год назад их было на миллион меньше

Тут мне хотелось бы упомянуть один важный концепт, токены совершенно не обязательно должны быть «валютами», выполняющими функции средства платежа. Токен это универсальный инструмент, который может быть чем-то похожим на акции (как описано выше), облигации, валюту, произведение искусства или символ статуса (NFT), а также многие другие функции. Это универсальный концепт, применение которого не ограничивается средством платежа.

Депозит в Anchor

Протокол Anchor можно назвать крипто-банком. Он позволяет брать кредиты под залог криптовалют и принимает депозиты под проценты. Токеном, в котором принимаются депозиты и выдаются кредиты является стейблкоин UST, он равен одному доллару. Идея заключается в том, что, если вы хотите взять $100 в кредит, вам необходимо предоставить залог в криптовалюте, как минимум $200. У протокола есть два источника доходности: во-первых, это проценты по кредиту, которые платят должники, а во-вторых, это стейкинговая доходность этой криптовалюты т. к. Anchor использует токены полученные в залог для стейкинга, так как это описано выше

Пример: кто-то берёт $100 в долг и предоставляет токен LUNA на $200 в качестве залога. Во-первых, он платит проценты по кредиту, около 15% годовых, во-вторых, $200 залога дают 7% доходности.

С другой стороны, по депозитам выплачивается 19,5% годовых на данный момент.

Критика и риски:

в последнее время этот протокол привлекает значительно больше депозитов, чем выдаёт кредитов, соответственно высокая доходность скорее всего очень скоро снизится, либо они ограничат приём депозитов;

на данный момент Anchor старается привлекать новых заёмщиков предлагая им кашбек, части уплаченных процентов по кредиту в виде их собственного токена ANC, это можно сравнить с тем, что Сбербанк отдавал бы вам назад половину процентов уплаченных по кредиту в виде своих акций. Это поддерживает интерес среди потенциальных должников, но остаётся под вопросом интерес к протоколу после того как они прекратят эту субсидию;

Подобная практика предоставления субсидий ранним пользователям протоколов является популярной практикой в DeFi. Это можно сравнить с тем, как Uber в течение многих лет терял деньги на каждой поездке, но при этом концентрировался на росте клиентской базы и общего оборота.

есть риск того, что смарт-контракт этого протокола будет взломан и весь ваш вклад будет утерян навсегда, такие взломы в DeFi происходят достаточно регулярно

есть риск того, что токен UST перестанет стоить $1, это уже случалось в прошлом во время общего обвала криптовалют, он опускался примерно до $0.85 в мае прошлого года.

Дело в том, что это алгоритмический стейблкоин, который не обеспечен реальными долларами. Его паритет с долларом поддерживается другим образом, подробнее об этом тут. Сама по себе концепция алгоритмичесского стейбкоина это эксперимент, успех, которого не гарантирован.

Плюсы:

смарт-контракты этого протокола трижды прошли сторонний аудит, который подтвердил отсутствие уязвимостей, до сих пор взломов не было;

есть возможность купить страховку смарт-контракта, это значит, что, если протокол потерпит хакерский взлом и вы потеряете свои средства другой страховой протокол вам их возместит, стоимость такой страховки 2% в год на данный момент;

даже в том случае если доходность депозитов упадет в два раза он по-прежнему будет давать достаточно высокую доходность. Понятно, что сегодняшняя высокая доходность не навсегда;

самым главным плюсом на мой взгляд является сама бизнес-модель кредитов под залог криптовалюты: это похоже на кредит под залог ценных бумаг у брокера с той разницей, что рынок криптовалют открыт 24/7, т. е. в том случае если ваше обеспечение упадёт ниже минимального уровня обеспечения залог будет автоматически продан на рынке с небольшой скидкой и кредит закрыт из этих средств.

Децентрализованная биржа (DEX) Астропорт

Это приложение является децентрализованной биржей, т. е. тем местом, где можно продавать и покупать различные токены. Основная разница с традиционными биржами заключается в том, что ликвидность необходимая для создания рынка предоставляется любым частным инвестором, который будет зарабатывать часть комиссий полученных биржей за совершение транзакций.

Предоставление ликвидности работает таким образом: вы предоставляете в пул ликвидности $100 в токене UST и $100 в токене LUNA. Эти токены будут использованы алгоритмами автоматического маркет-мейкера для создания ликвидности на децентрализованной бирже. В качестве вознаграждения вы получаете комиссии уплаченные пользователями биржи плюс дополнительное вознаграждение в токенах самой биржи. Например, для пула UST/LUNA общая доходность на данный момент составляет около 30% годовых. Эта доходность может очень сильно различаться для разных токенов.

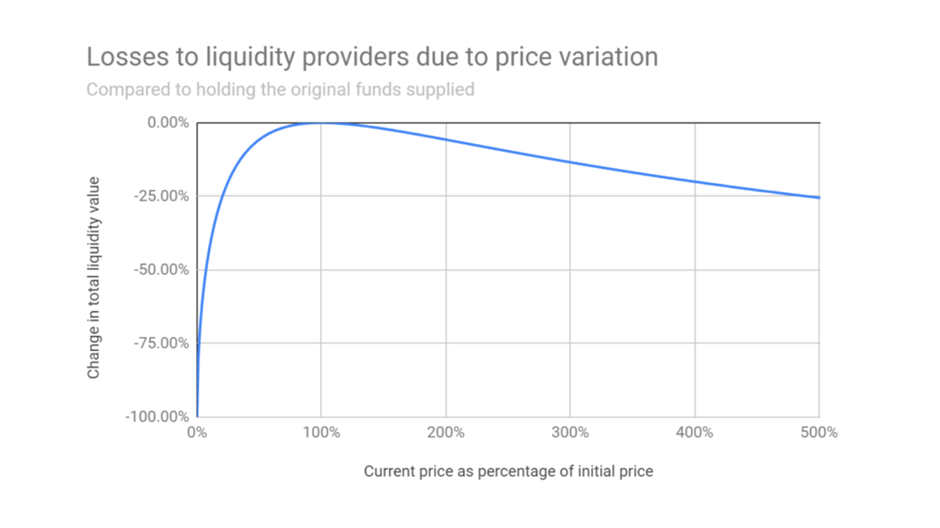

Здесь есть возможность получить еще более высокую доходность, однако, и уровень рисков также выше чем в предыдущих протоколах. Кроме риска волатильности стоимости токена, для которого вы предоставляете ликвидность, а также риска взлома смарт-контракта появляется еще один риск – риск impermanent loss. С практической точки зрения это выражается в том, что, если один из токенов для которых вы предоставляете ликвидность, значительно изменится в цене по отношению к другому токену вы понесёте потери, по сравнению с тем, если бы вы не участвовали в пуле ликвидности.

Высокая доходность участия в пуле ликвидности призвана в том числе компенсировать возможный impermanent loss. Соответственно, чем более волатильна пара токенов тем выше, как правило будет вознаграждение в пуле.

Традиционные применения

Из всего что описано выше вы могли заметить, что DeFi похож на такую замкнутую систему, где всё основано на постоянной активной спекуляции криптовалютами. Спекулянты делают массу транзакций, комиссии за которые являются доходом стейкеров, а также тех, кто участвует в пулах ликвидности. Спекулянты берут кредиты под залог криптовалют таким образом создавая спрос на депозиты в криптовалютах. Где же связь с реальным миром за пределами интернета?

Сегодня уже начинают появляться первые серьёзные применения DeFi за пределами финансовых спекуляций.

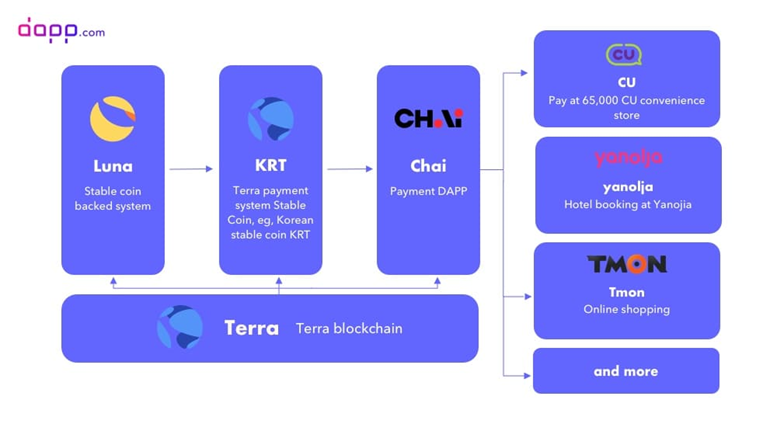

Познакомьтесь с платёжной картой CHAI: платежи, сделанные этой карточкой или через виртуальную карту проводятся через блокчейн Терра. Что это означает на практике? На практике это означает что, используя это карточку у продавцов, которые также подключены к блокчейну Терра платежи стоят дешевле и проходят быстрее, чем используя другие традиционные методы процессинга платежей. Эта карточка популярна в Южной Корее, где они сумели интегрироваться с целым рядом популярных онлайн и офлайн продавцов.

Продавцы мотивированы интегрироваться с блокчейном Терра тем, что он предлагает значительно более низкую стоимость процессинга платежей, а также финальный платеж за 6 секунд, значительно быстрее чем другие традиционные процессоры платежей в Южной Корее.

К примеру, таксисты в Южной Корее с большим удовольствием принимаю карточки CHAI, потому что они позволяют получить средства на счет буквально в считанные секунды, в отличии от других карточек, при оплате, которыми нужно ждать денег несколько дней. Совершил поездку, получил деньги на счёт за секунды — поехал купил бензин или снял деньги в банкомате.

Карточка CHAI интегрирована со многими ритейлерами в Южной Корее, это реальные платежи через блокчейн уже сегодня

Тенически это работает так: на блокчейне Терра есть стейблкоин KRT стоимость которого привязана к одному южнокорейскому вону, когда пользователь делает платёж за хлеб и молоко в магазине подключённому к блокчейну эта транзакция происходит напрямую на блокчейне, дешевле и быстрее чем их конкуренты. Благодаря этим привлекательным для продавца условиям они предлагают кашбек и скидки клиентам, которые пользуются этой карточкой. Сегодня CHAI кард пользуется более 5% населения Южной Кореи.

Многие из пользователей этой карты даже не знают, что они пользуются блокчейном. Им это не интересно — они пользуются картой, потому что им это удобно.

Как образом всё это связано с тем, что мы обсуждали выше о возможностях инвестиций в DeFi? Комиссии, которые платят миллионы пользователей карточки, CHAI в Южной Корее являются доходом стейкеров токена LUNA. Помните 7% дохода, о которых я упоминал выше? Ну вот, часть этого дохода является платой за пользование блокчейном Терра южнокорейцами, которые вы можете получать как «акционер» этого блокчейна.

Мне кажется, что это очень интересный пример того, как DeFi начинать проникать в «реальный мир» и традиционные финансы: недавно CHAI объявило о расширении в Тайланд и Индонезию и подобная карточка привязанная к блокчейну появилась в Америке.

Кому нужна децентрализация?

Окей, выше мы коротко обсудили некоторые реальные приложения DeFi, а также связь между DeFi и традиционными финансами. В конце я хотел бы рассказать о нескольких причинах, по которым на мой взгляд многим может быть интересен DeFi:

1. Self-Custody. Это является как одним из плюсов, так и одним из минусов DeFi. С одной стороны никто не может заблокировать ваш счёт, никто не может остановить платёж, и никто не попросит документы или другие пояснения для проведения транзакции на блокчейне. Вы можете перевести свои средства кому хотите, когда хотите и в такой объёме как вы хотите. Ни у кого не надо спрашивать разрешения на проведение вашего платежа. Ваши средства в кошекльке это действительно на 100% ваши средства.

С другой стороны, отсутствие регуляции означает что можно стать жертвой мошенников или хакеров и потерять свои средства, без какой-либо возможности получить стороннюю помощь. Нет какого-то колл-центра куда можно позвонить с жалобой, если у вас украли токены то они ушли навсегда. Вот тут пример такой истории, человек подробно делится тем что с ним произошло в видео на Ютюбе.

Физический кошелёк может защитить ваши средства, однако даже он не защитит он взлома смарт-контракта в случае использования одного из протоколов DeFi

2. Низкая стоимость. Блокчейн Терра, но и не только он, позволяет делать почти мгновенные платежи из любой точки мира в любую точку мира за очень низкую комиссию. Более того, такие приложения как Anchor могут управлять десятком миллиардов долларов имея минимальные издержки — практически все процессы автоматизированы через смарт-контракты.

Традиционному банку требовалось бы огромное количество физических ресурсов и работников для того, чтобы привлечь значительное количество клиентов и капитала. В свою очередь протокол Anchor привлёк депозиты на 5 миллиардов долларов (в России это был бы банк из первой десятки) имея всего 7 (!) сотрудников, большая часть процессов автоматизирована на блокчейне. Это позволяет значительно снизить стоимость финансовых услуг для клиентов.

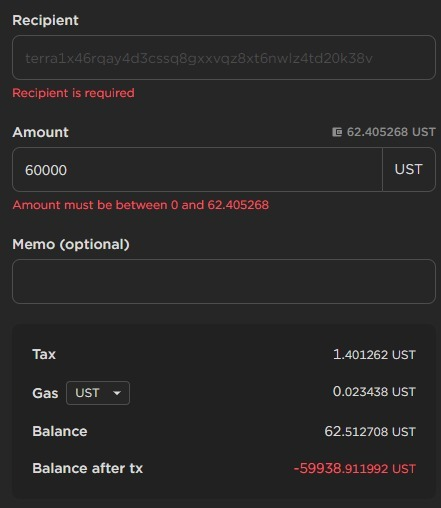

Перевод $60,000 стоит $1.40 и занимает 6 секунд от любого кошелька в любой точке мира в любой кошелёк

3. Глобальный рынок услуг и капитала. В отличии от традиционной финансовой индустрии в DeFi совершенно не существует географических ограничений. Вы можете начать взаимодействовать с финансовым сервисом созданном в Корее или Канаде совершенно без каких-либо ограничений. Если у кого-то во Вьетнаме появится интересная идея, которая будет реализована они смогут незамедлительно начать привлекать клиентов со всего мира.

4. Composability. Большая часть финансовых приложений на блокчейне является open-source проектами, это значит, что каждое новое приложение может при желании легко интегрироваться с существующими приложениями, таким образом появляются всё более и более сложные продукты, над которыми работают команды в разных точках планеты. Это можно сравнить с финансовым LEGO.

В добавок к этому сегодня появляется всё больше «мостов» между разными блокчейнами создавая одну глобальную блокчейн-экосистему из множества разрозненных индивидуальных экосистем, существовавших еще совсем недавно.

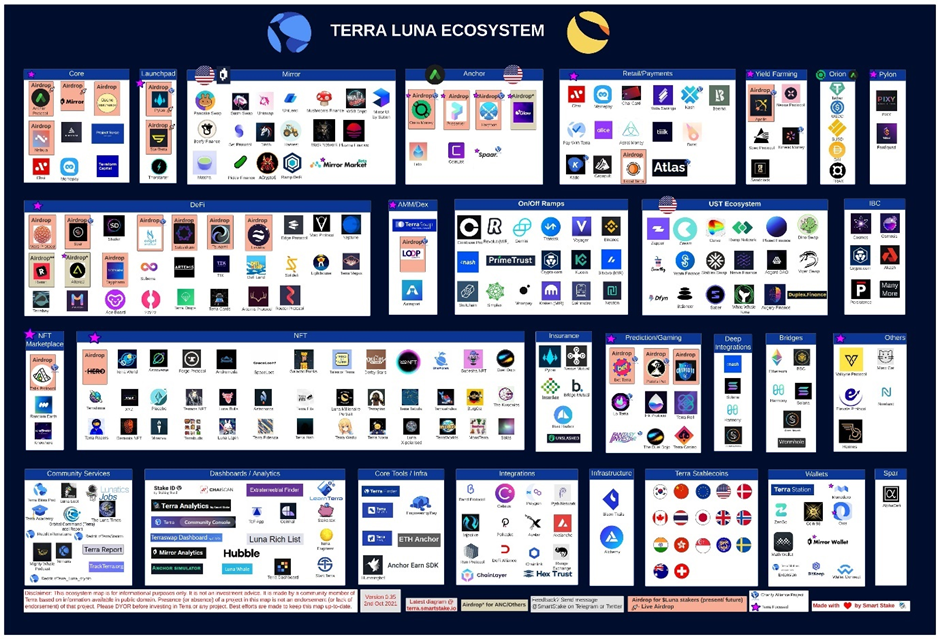

Карта экосистемы блокчейна Терра со всеми существующими приложениями и продуктами

В целом, нужно еще раз подчеркнуть, что вся индустрия DeFi несмотря на значительный рост за последние полтора года, остаётся большим экспериментом. Каждое из практических применений DeFi несёт в себе очень высокие риски. Высокая доходность доступная в DeFi ни в коем случае не является безрисковой доходностью, даже если вы используете токены стоимость которых привязана к традиционным валютам (стейблкоины). Мне лично будет очень интересно посмотреть, как эта индустрия будет выглядеть через 2–3 года. Учитывая очень высокий темп инноваций и полное отсутствие регуляторных барьеров можно ожидать значительные перемены за это время.

Если вам была интересна эта статья, то возможно вам будет интересен мой телеграм канал о финансовой независимости и жизни в разных странах, а также мой Твитер.