Как подготовить отчет о движении денежных средств (кэш-фло) за 7 шагов?

Приходилось ли вам сталкиваться с трудностями при подготовке отчета о движении денежных средств «вручную»? Много работы, расчетов, корректировок и иногда цифры просто не складываются. Рассмотрим, как можно за 7 шагов составить кэш-фло по МСФО косвенным методом, избежав типичных ошибок.

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Имейте в виду, это только демонстрация того, как можно сделать кэш-фло косвенным методом «вручную», шаг за шагом, а не объяснение деталей отдельных корректировок или других технических деталей.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

Отчёт о движении денежных средств: что это такое и как его составить

Какие компании должны заполнять отчёт о движении денежных средств? Что в нём отражать? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

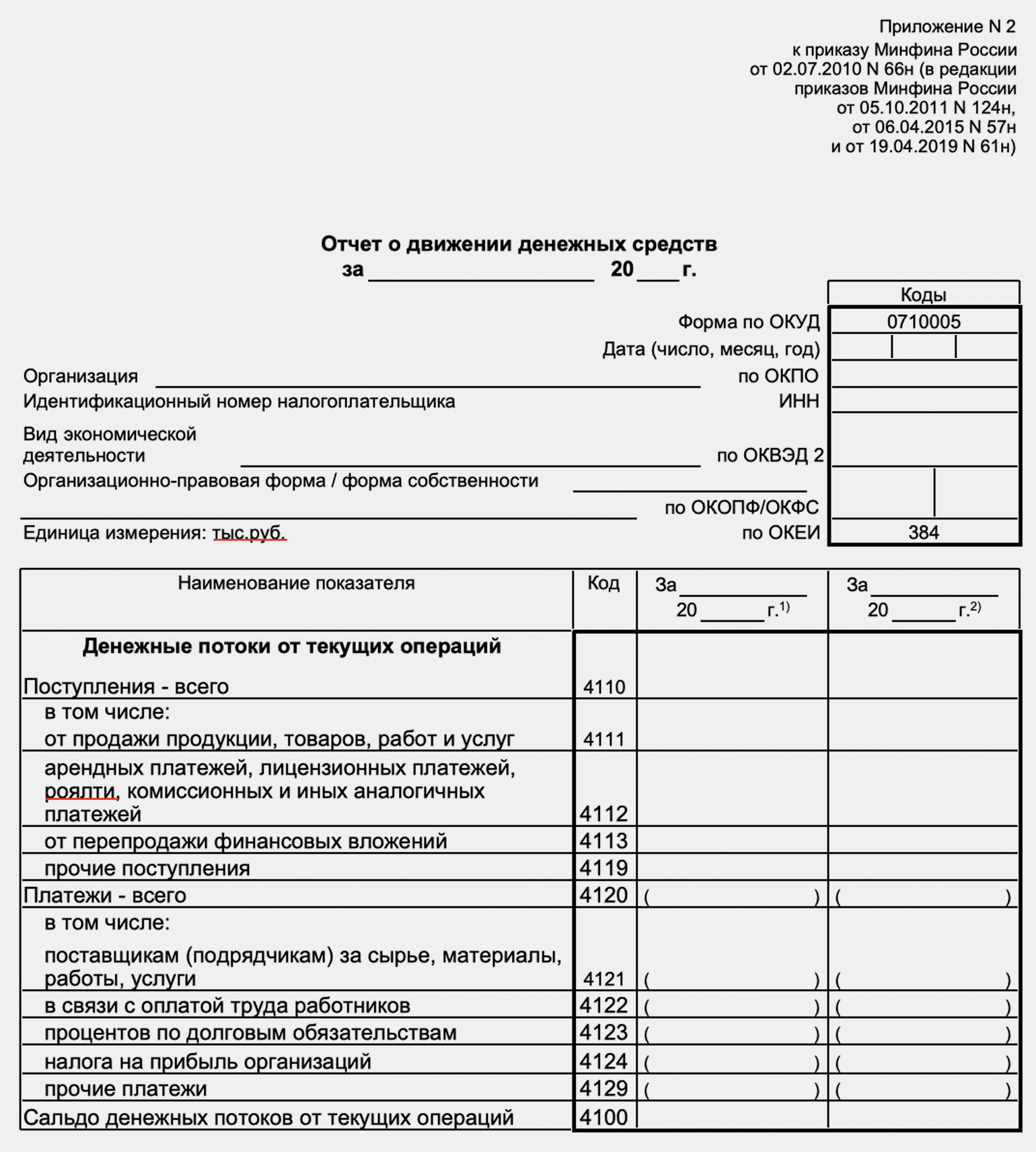

Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Её должны заполнять и ежегодно представлять в налоговую все компании среднего и крупного бизнеса.

Для компаний малого бизнеса ОДДС хоть и не обязателен, но тоже полезен. С помощью него они могут отследить фактическое движение денег компании, которое не всегда видно по отчёту о финансовых результатах.

В статье разберёмся:

- что отражают в отчёте о движении денежных средств и для чего он нужен; ; нужно составлять отчёт о движении денежных средств;

- как правильно заполнять ОДДС: разделы операционной, инвестиционной и финансовой деятельности; о формах бухгалтерской отчётности.

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Финансовый менеджер 2.0».

Для чего нужен отчёт о движении денежных средств

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В предыдущей статье мы говорили, что в форме №2 бухгалтерской отчётности — отчёте о финансовых результатах — все доходы и расходы компании учитывают в момент совершения операции. Из-за этого указанные данные часто не соответствуют фактическому движению денежных средств.

Например, компания продала товар, но дала покупателю отсрочку. В этом случае прибыль отразят в отчёте о финансовых результатах, но фактически денег у компании не появится. В отчёте о движении денежных средств их поступление отразят только после полной оплаты товара.

Поэтому, если возникают расхождения, нужно анализировать строки ОДДС и выяснять, почему они появились. Пример такого расхождения — в ОФР отражена прибыль, но этих денег у компании нет.

Кому представлять ОДДС и в какие сроки? Отчёт о движении денежных средств представляют все компании, кроме компаний, ведущих бухучёт по упрощённой форме . ОДДС сдают в налоговую не позднее 31 марта года, следующего за отчётным.

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде. Форму ОДДС приводим ниже.

Форма отчёта о движении денежных средств

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

-

Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку. Например, прибыль или убытки от продажи товаров или услуг.

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Как и в отчёте о финансовых результатах, в ОДДС отражают показатели за прошедший и за предшествующий ему период. За счёт этого можно отследить, какие изменения произошли — как изменились денежные потоки и что на это повлияло.

Раздел операционной деятельности ОДДС: как заполнять

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

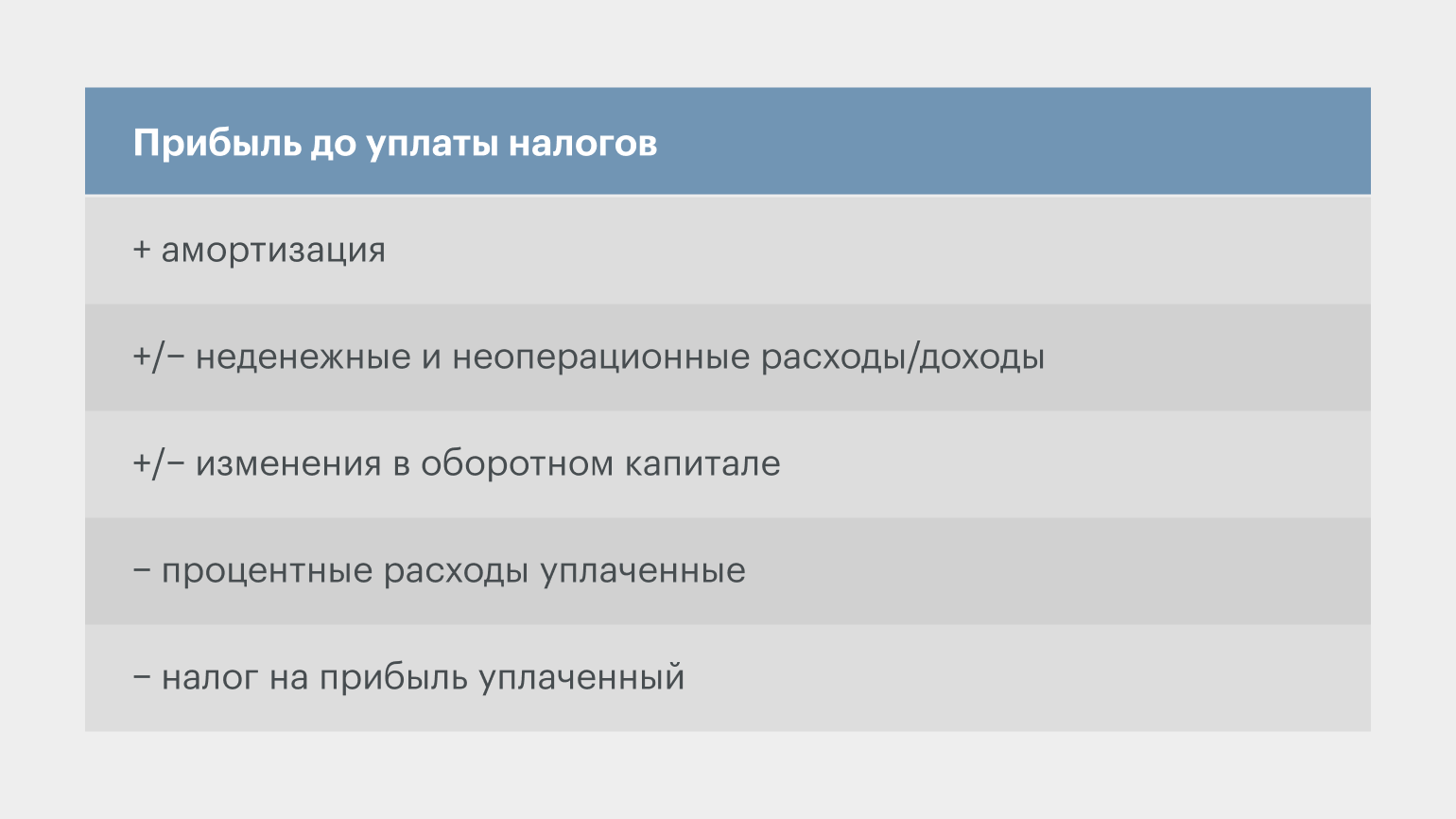

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

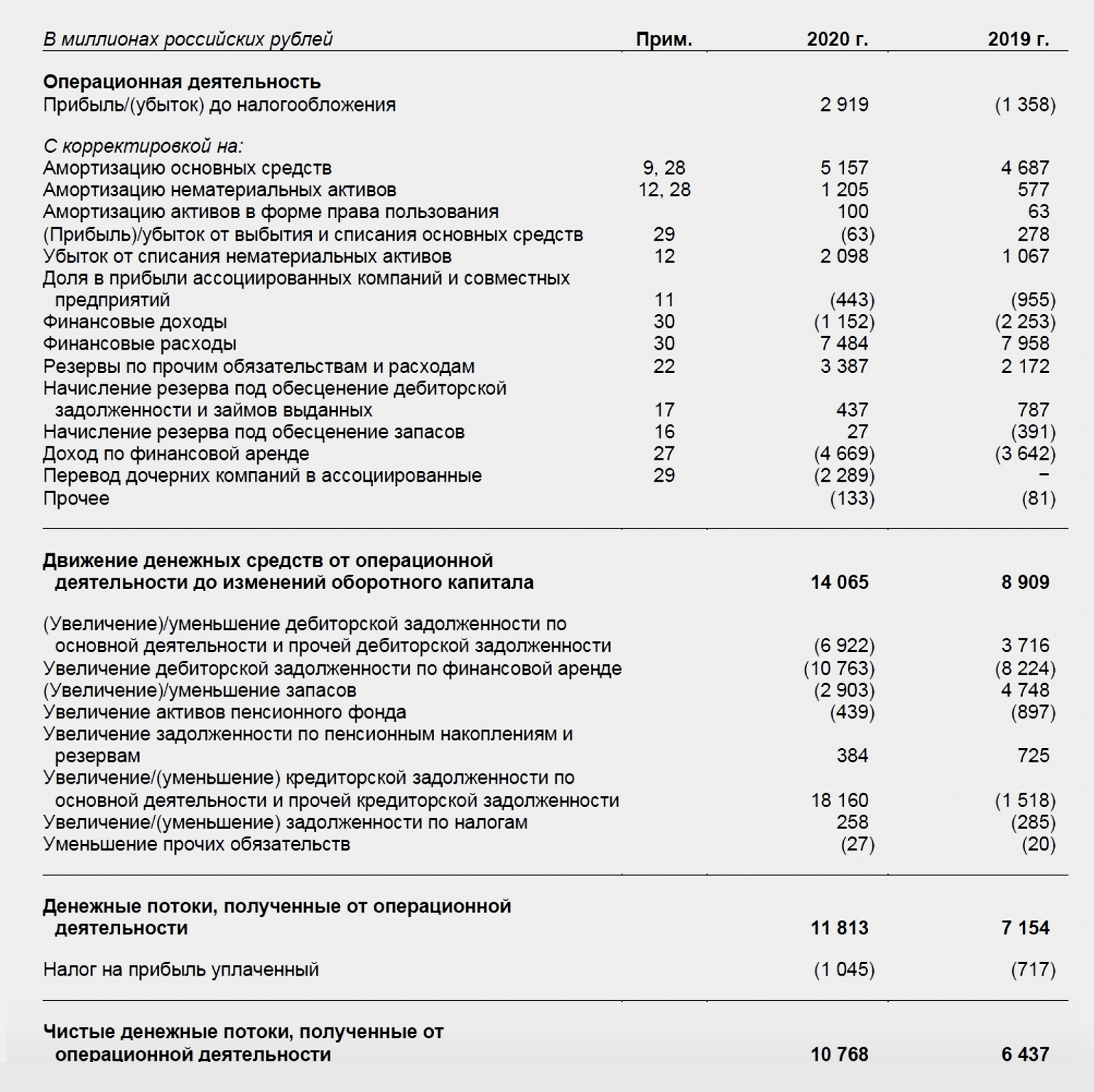

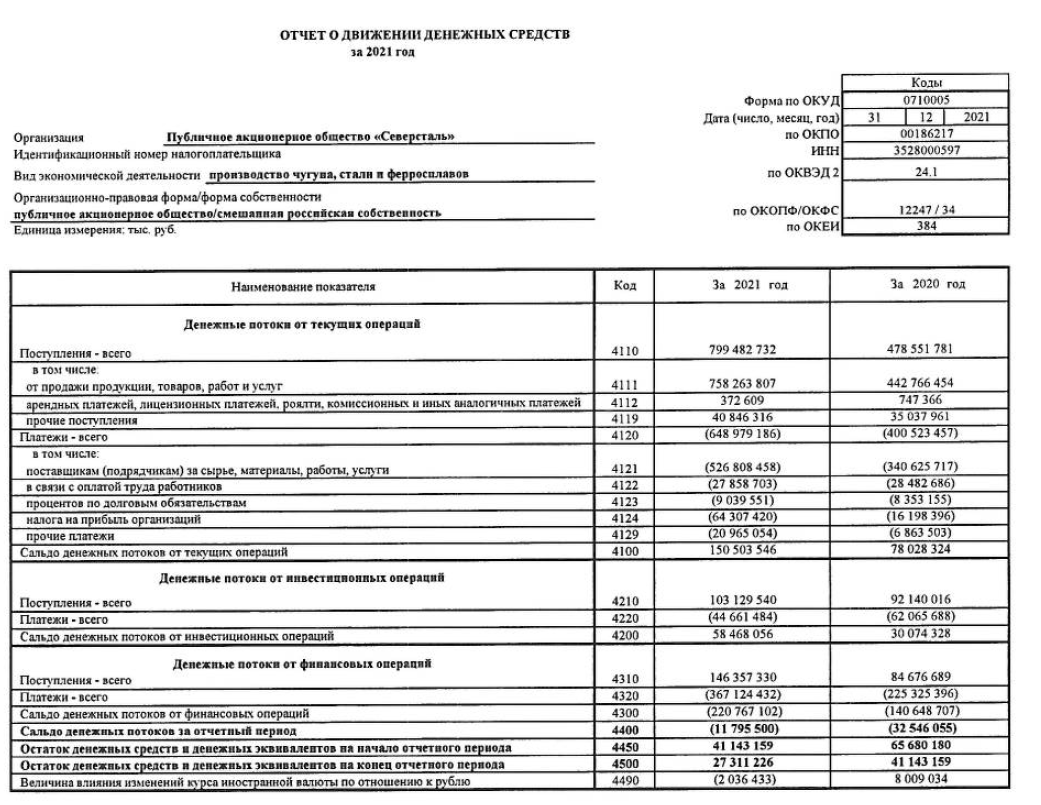

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

С чистым денежным потоком сравнивают значения отчёта о финансовых результатах в случае расхождений, о которых мы говорили выше.

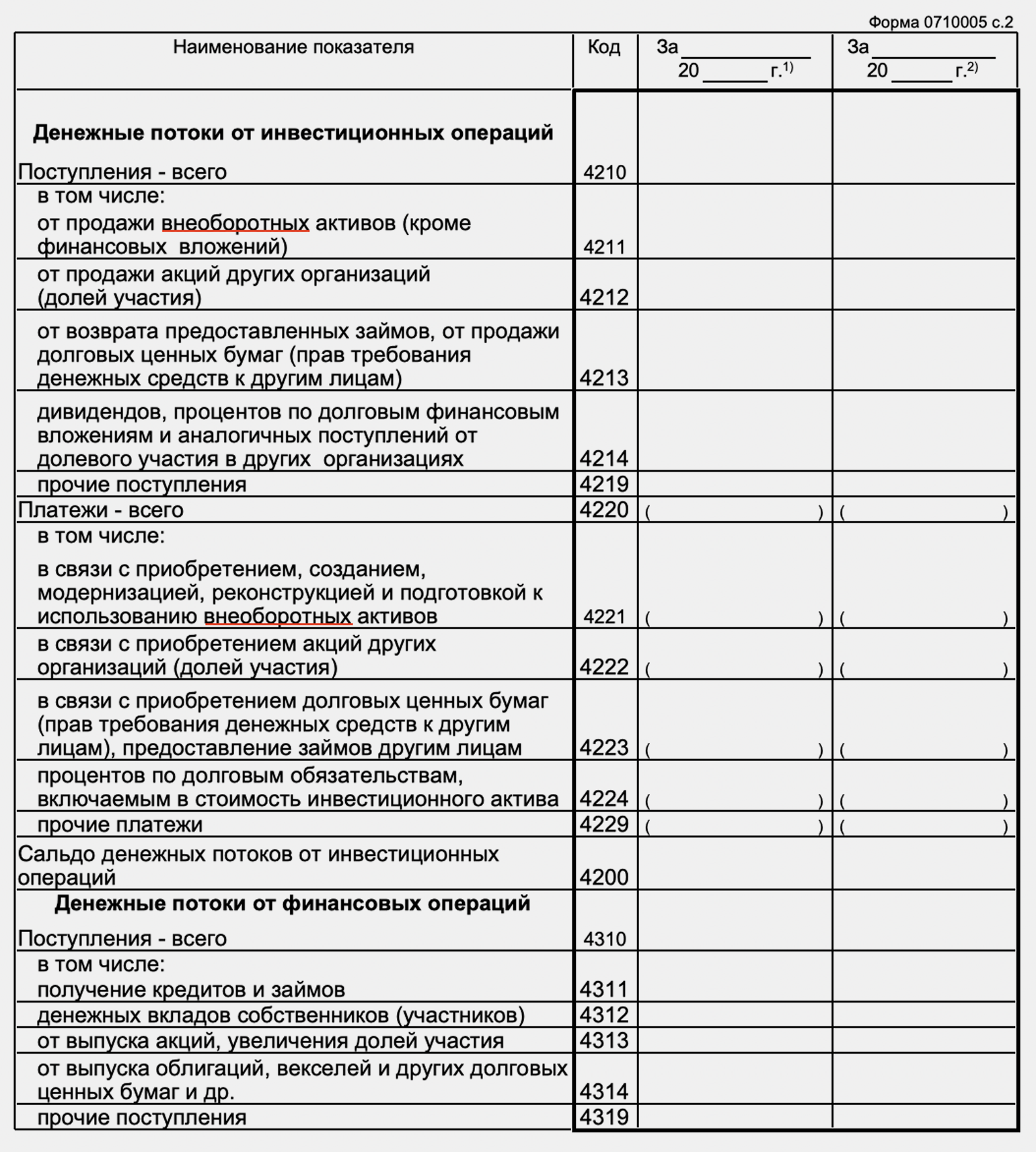

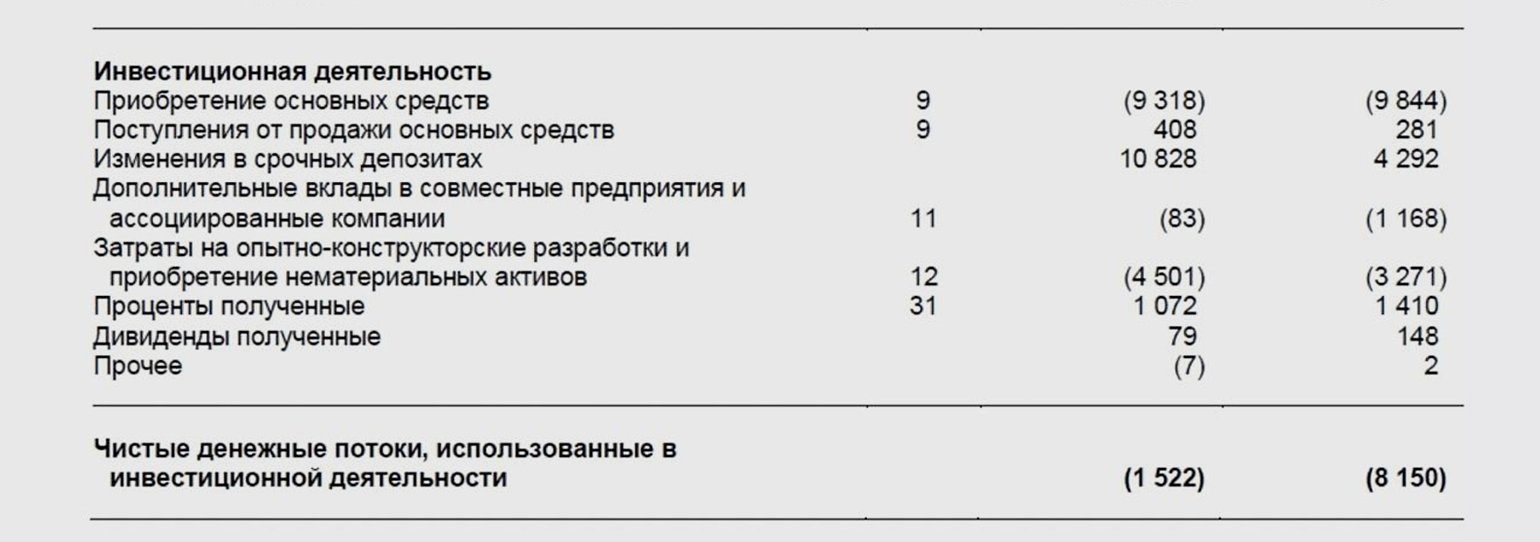

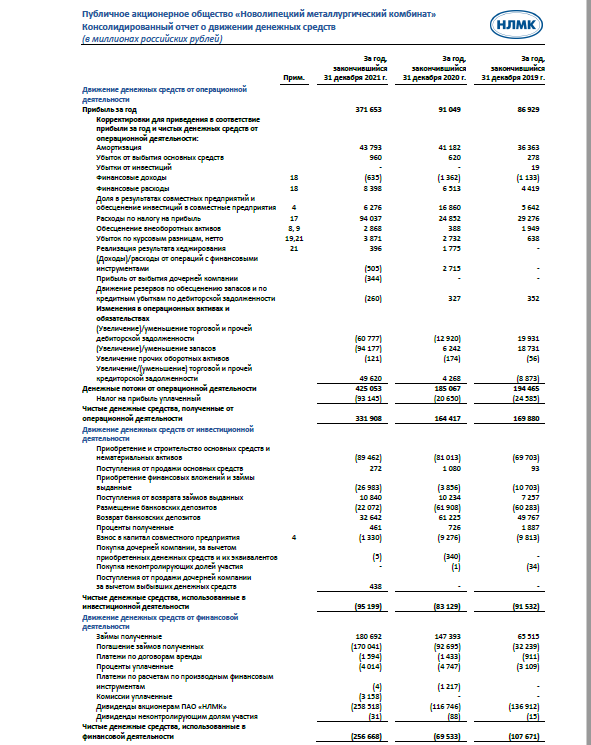

Раздел инвестиционной деятельности ОДДС: как заполнять

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

Чаще всего результат этого раздела бывает отрицательным: компания инвестировала эти деньги в активы — направила их на своё развитие. В этом разделе ОДДС можно отследить, какие это были активы.

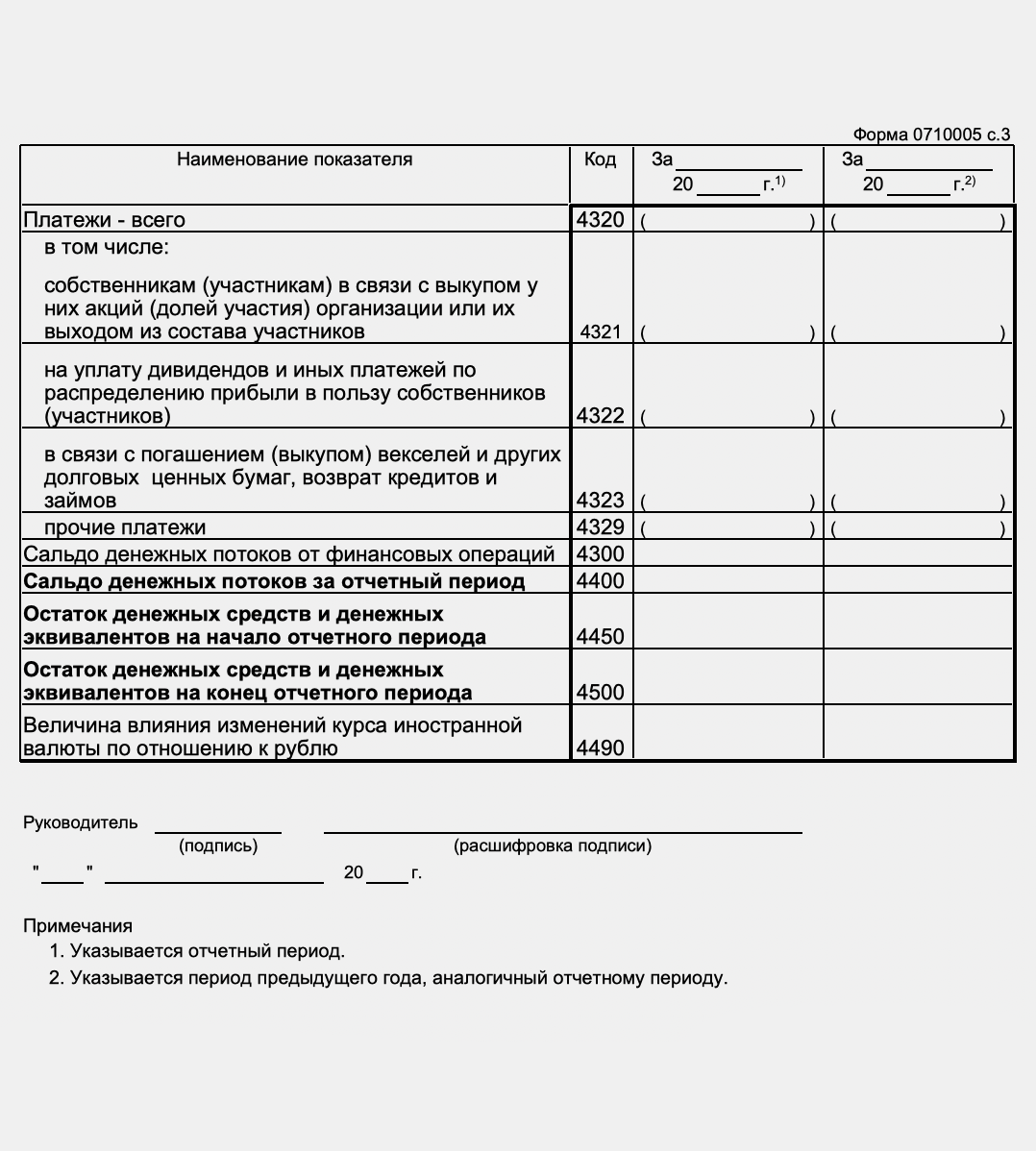

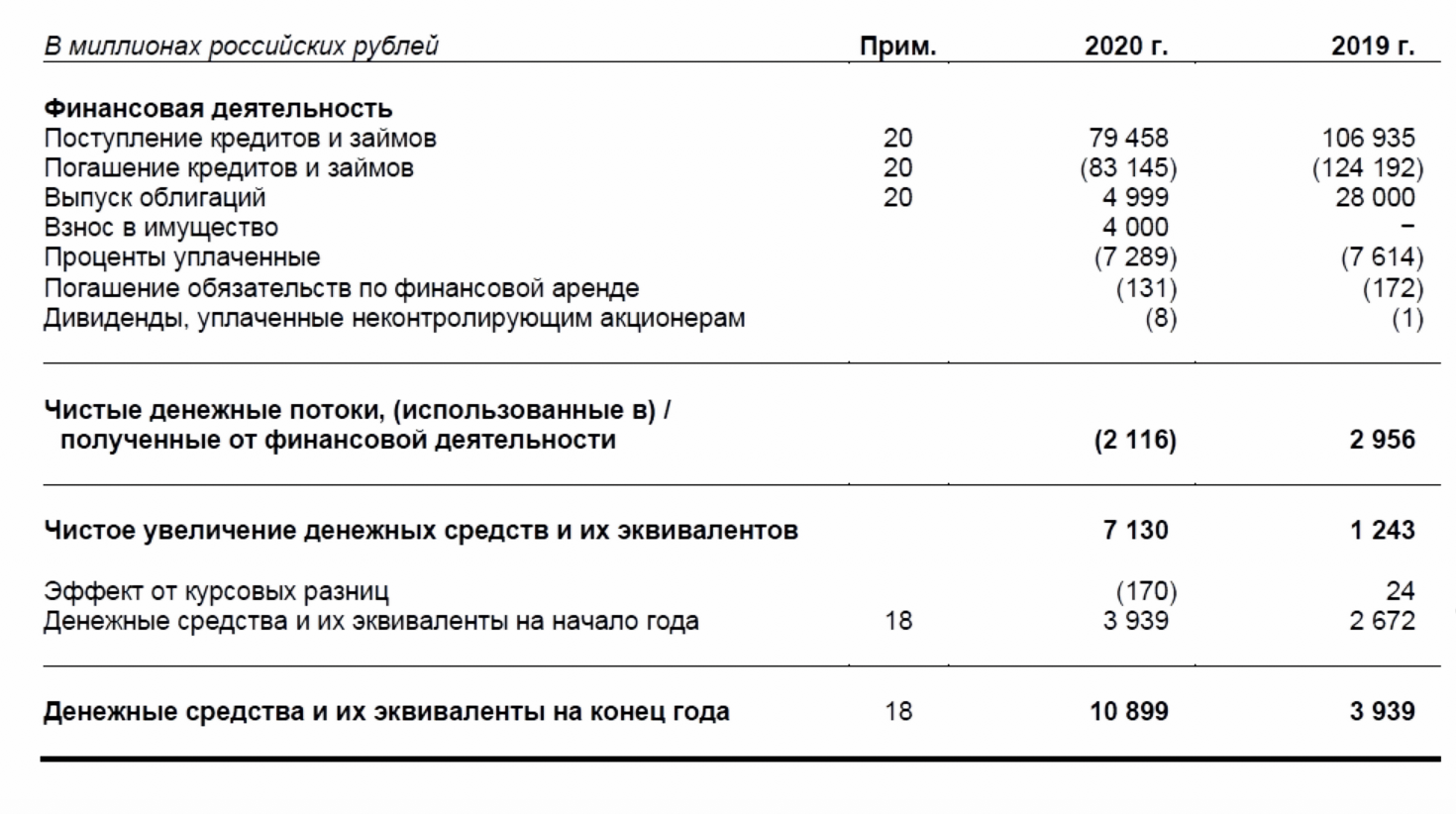

Раздел финансовой деятельности и результат ОДДС: как заполнять

В разделе финансовой деятельности отражены:

- поступления и погашения кредитов и займов;

- поступления от акционеров и выплаты им дивидендов;

- процентные расходы (если ранее они не были учтены в разделе операционной деятельности).

Ниже пример раздела финансовой деятельности в ОДДС группы компаний «КамАЗ».

Здесь отражают привлечение денег и выплаты по внешнему финансированию.

В первую очередь это поступления и выплаты по кредитам и займам. Если компания выпускает облигации, в этом разделе отражают поступления от выпуска или погашения этих облигаций.

Если у компании в отчётном периоде были операции с её собственником — например, получение денег от собственника или выплаты ему дивидендов — движение денежных средств, связанное с этими операциями, отражают также в разделе финансовой деятельности.

После заполнения всех разделов рассчитывают результат ОДДС — в строке «Чистое увеличение денежных средств и их эквивалентов». Это значение равно сумме денежных потоков по операционной, инвестиционной и финансовой деятельности.

Если часть денег компания получает в другой валюте, рассчитывается эффект курсовых разниц, который отражают отдельной строкой.

Строка «Денежные средства и их эквиваленты на начало года» показывает, сколько денег было в компании в начале текущего периода. Это значение берут из последней строки ОДДС на конец предыдущего периода.

Результат отчёта о движении денежных средств — количество денег на конец периода. Это же значение будет отражено в бухгалтерском балансе в строке «Денежные средства и их эквиваленты».

Подведём итог

- Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Он отражает все денежные поступления и платежи за отчётный период, а также остаток денег на начало и конец этого периода.

- Отчёт о движении денежных средств составляют все компании, кроме тех, которые ведут бухучёт по упрощённой форме. Срок сдачи ОДДС в налоговую — не позднее 31 марта года, следующего за отчётным.

- Отчёт о движении денежных средств включает три раздела: денежные потоки от операционной, инвестиционной и финансовой деятельности. В конце отчёта показывают, сколько денег есть в компании на конец периода.

Как узнать больше о формах бухгалтерской отчётности

- Отчёт о движении денежных средств — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах — отчёте о финансовых результатах и бухгалтерском балансе.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Другие материалы Skillbox Media для руководителей и предпринимателей

-

: зачем оно нужно и как компании планируют бюджет

- Статья о новом налоговом режиме АУСН — как он устроен и кому подходит , как его введение повлияет на бизнес и чем он выгоден потребителю

- Гайд по бизнес-аналитике: как она работает и в чём может помочь компании

- Статья об антикризисном управлении компанией: что это такое, как работает и когда пора начинать

Упрощённый бухгалтерский учёт — форма бухучёта, при которой компании могут не соблюдать все положения по бухгалтерскому учёту и вести упрощённую бухгалтерскую отчётность.

Упрощённый бухучёт могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково».

Внутренние пользователи бухгалтерской отчётности — собственники компании и менеджеры.

Внешние пользователи бухгалтерской отчётности — государственные органы, кредиторы, контрагенты, органы статистики.

Дебиторская задолженность — задолженность перед компанией. Например, деньги, которые компании должны покупатели, или товар, который должны отгрузить поставщики.

Отчет о движении денежных средств в 1С

Отчет о движении денежных средств сдается вместе с бухгалтерской отчетностью не позднее 3 месяцев после окончания отчетного периода.

В 2023 году — 31 марта 2023.

Форма

Форма ОДДС утверждена Приказом Минфина от 02.07.2010 N 66н и применяется с 1 июня 2019.

Кто обязан представлять

Отчет о движении денежных средств представляют коммерческие организации, если они (пп. «б» п. 6 Приказа Минфина от 02.07.2010 N 66н):

- не применяют упрощенные способы ведения учета;

- не составляют бухгалтерскую отчетность в упрощенном порядке.

Куда сдавать

Отчет сдается в ИФНС по месту регистрации.

Что отражается в ОДДС

Отчет о движении денежных средств (ОДДС) — приложение к балансу, дающее расшифровку и изменения за 2 последних отчетных периода:

- стр. 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

В отчете о движении денежных средств отражаются (п. 6 ПБУ 23/2011):

- денежные потоки организации (выбытия и поступления организации денежных средств и денежных эквивалентов);

- остатки на начало отчетного периода;

- остатки на конец отчетного периода.

Денежными потоками НЕ являются (п. 6 ПБУ 23/2011):

- инвестирование в денежные эквиваленты;

- погашение денежных эквивалентов (за исключением начисленных процентов);

- валютно-обменные операции (за исключением потерь или выгод от операции;

- обмен одних денежных эквивалентов на другие (за исключением потерь или выгод от операции);

- иные аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.

Данные в отчете заполняются в рублях. Средства в иностранной валюте пересчитывают в рубли по курсу ЦБ РФ:

- на дату поступления или выбытия;

- остатки по счетам на конец месяца.

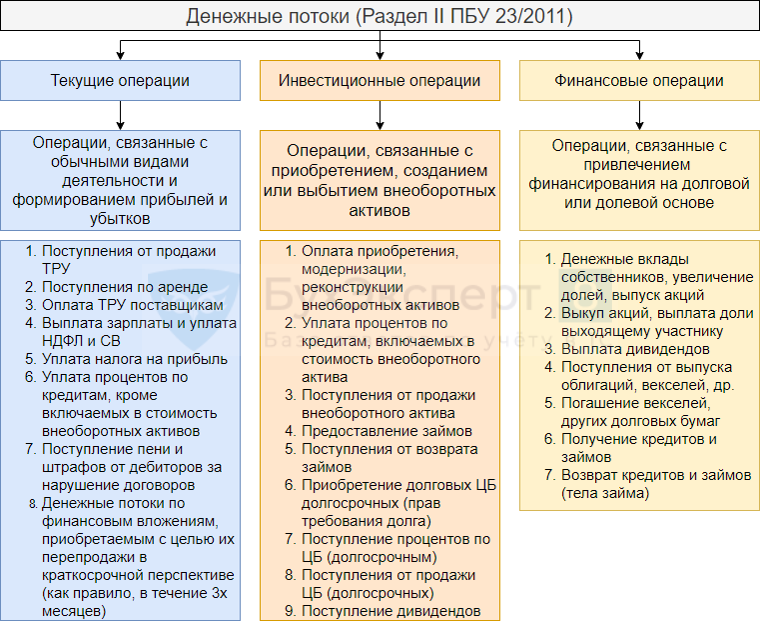

Состав отчета о движении денежных средств

ОДДС состоит из 3 разделов:

- денежные потоки от текущих операций;

- денежные потоки от инвестиционных операций;

- денежные потоки от финансовых операций.

Движения денежных эквивалентов, которые быстро можно обратить в деньги, приравниваются к движению денег и отражаются в ОДДС (п. 5 ПБУ 23/2011, Письмо Минфина от 21.12.2009 N ПЗ-4/2009).

Денежные потоки, которые нельзя однозначно отнести к определенной категории (разделу), относятся к денежным потокам от текущих операций (п. 12 ПБУ 23/2011).

ОДДС в 1С

Функционал

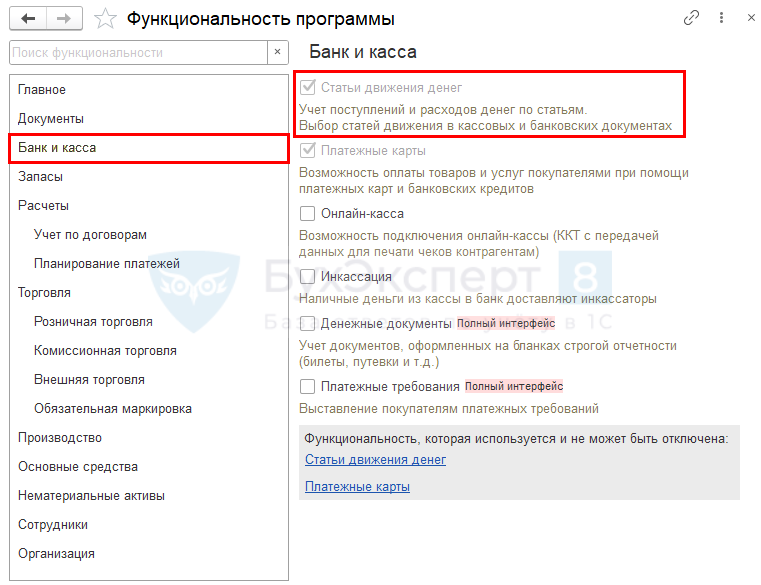

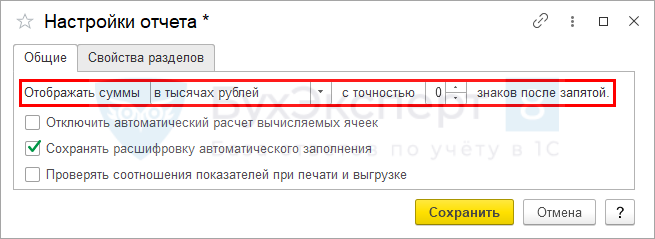

Для автоматического заполнения отчета о движении денежных средств укажите, что учет ведется с использованием статей движения денежных средств в разделе Администрирование – Функциональность – вкладка Банк и касса – флажок Статьи движения денег .

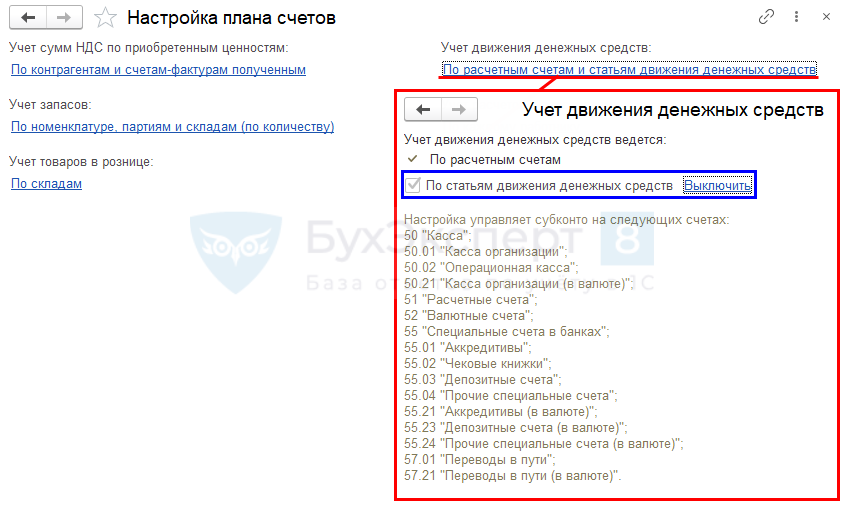

Аналогичная настройка задается в разделе Администрирование – Параметры учета – Настройка плана счетов – Учет движения денежных средств – По статьям движения денежных средств .

Данную настройку можно поставить в одном месте, в другом она отразится автоматически.

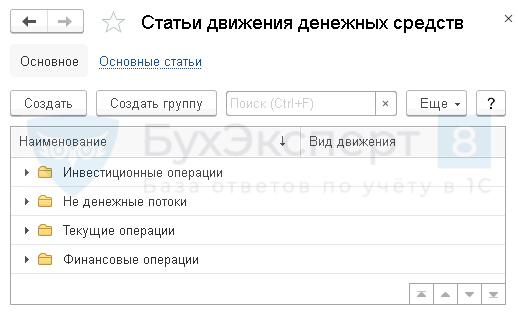

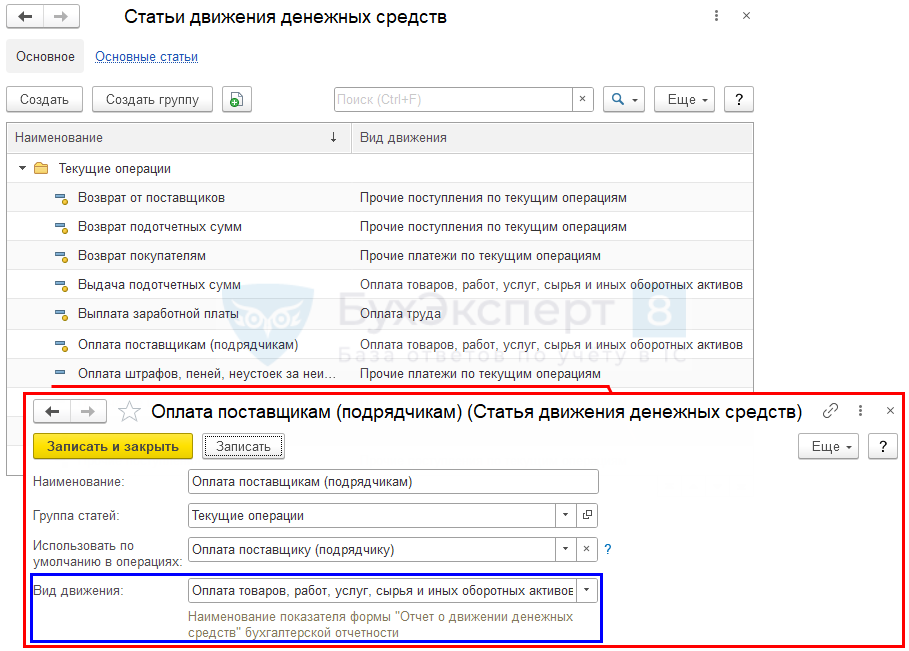

Справочник «Статьи движения денежных средств»

Помимо настройки функциональности заполните правильно справочник Статьи движения денежных средств в разделе Справочники — Статьи движения денежных средств . По умолчанию статьи сгруппированы по составу отчета (по категориям денежных потоков). Рекомендуется не изменять эту настройку.

- Группа статей — категория денежного потока;

- Использовать по умолчанию в операциях — для какого вида операции в платежных документах по умолчанию устанавливается статья ДДС: выбранная статья заполнится в документах Списание с расчетного счета вид операции Оплата поставщику или Выдача наличных вид операции Оплата поставщику .

- В списке такие статьи отражаются с точкой. Если поле очистить, то точка возле статьи в списке статей исчезнет.

- Если поле не заполнено, то движение денег относится к неденежному потоку и в ОДДС не отражается.

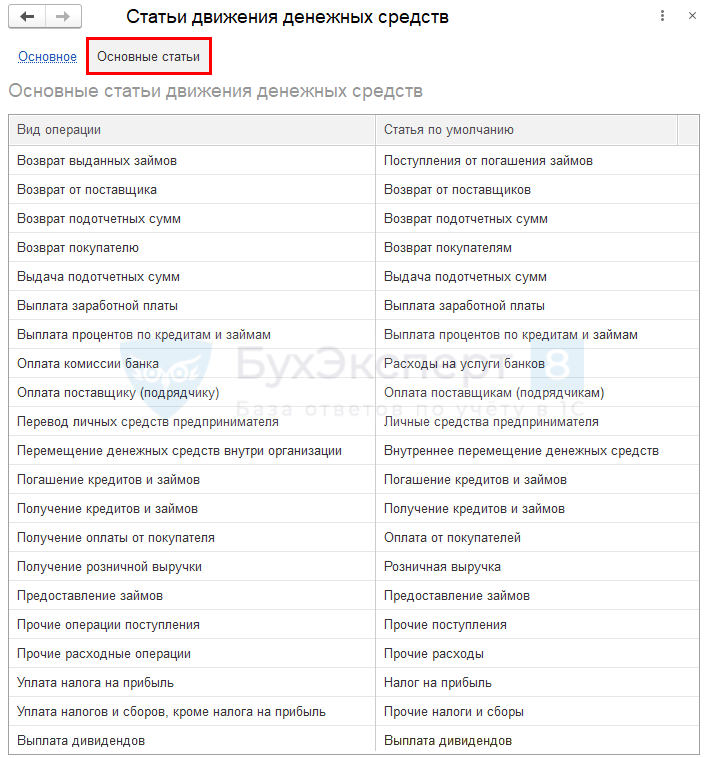

Все статьи, для которых установлено автоматическое заполнение в документах (статьи с точкой), отображаются по ссылке Основные статьи .

Данные для заполнения отчета

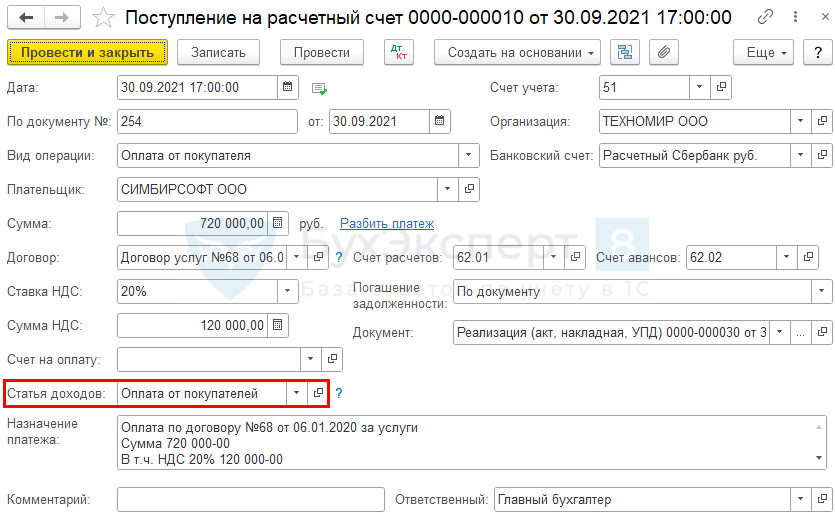

Данные для Отчета движения денежных средств собираются автоматически из документов, где заполнена аналитика Статья расходов или Статья доходов :

- Поступление на расчетный счет ;

- Списание с расчетного счета ;

- Поступление наличных ;

- Выдача наличных .

Денежные средства распределяются в ОДДС в зависимости от Вида движения выбранной Статьи движения денежных средств .

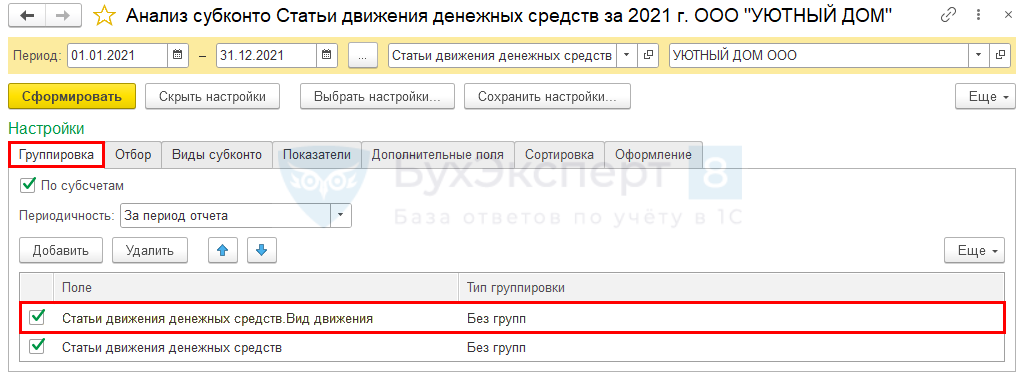

Проверка данных для заполнения ОДДС

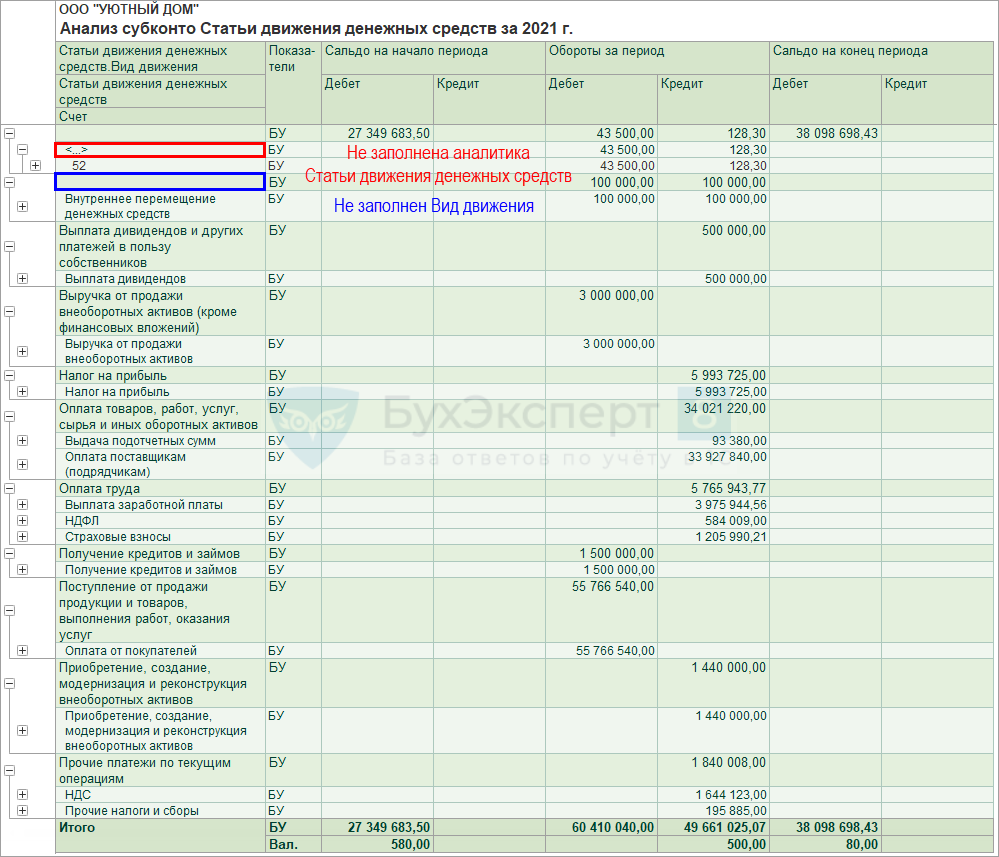

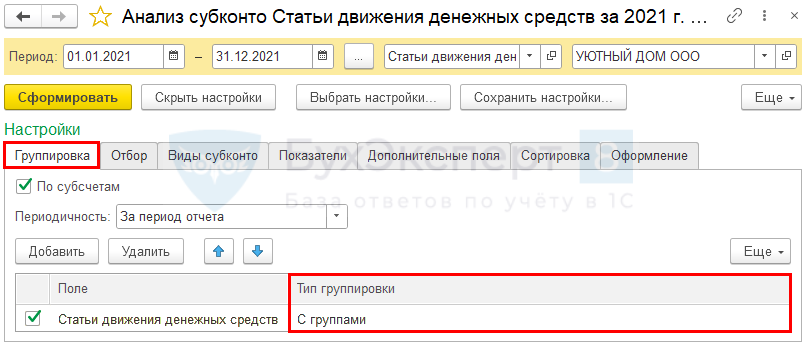

Для проверки заполнения статей ДДС сформируйте отчет Анализ субконто Статьи движения денежных средст в в разделе Отчеты – Анализ субконто .

Перед формированием отчета настройте дополнительно группировку по Виду движения по кнопке Показать настройки .

После сформируйте отчет.

Убедитесь, что по строкам, где не заполнен Вид движения , проходят неденежные потоки.

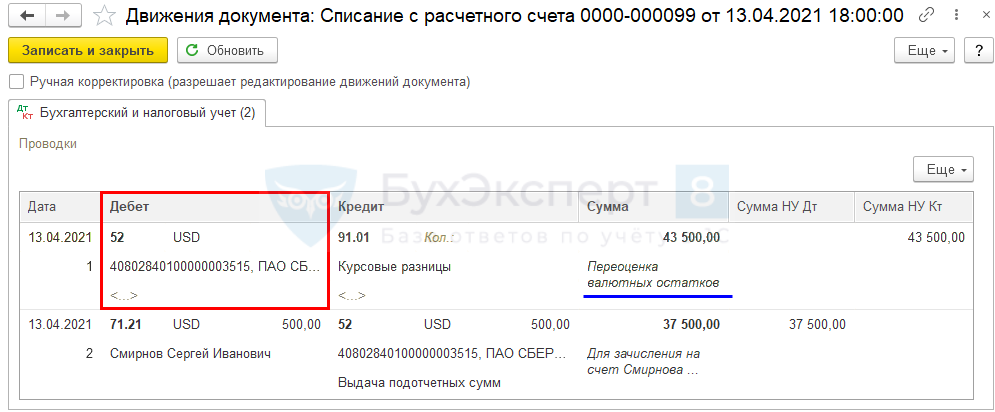

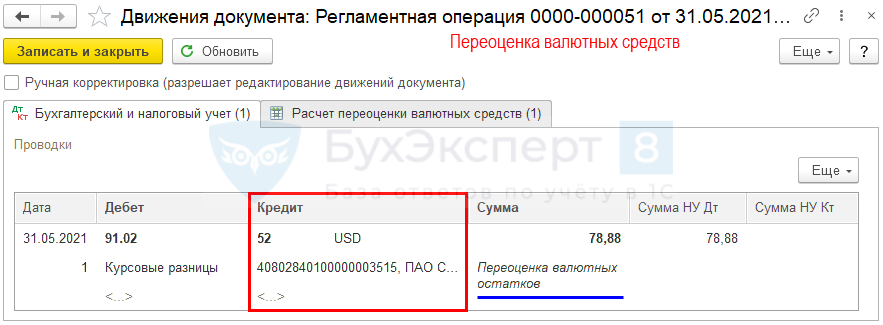

Также не должно быть строк с пустым значением Статьи движения денежных средств . Исключения — курсовые разницы при переоценке валютных остатков. Они в ОДДС отражаются автоматическом режиме в стр. 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю».

Этим же отчетом можно проверить суммы по категориям денежных потоков, скомпоновать их по группам статей движения денежных средств.

Заполнение ОДДС в 1С

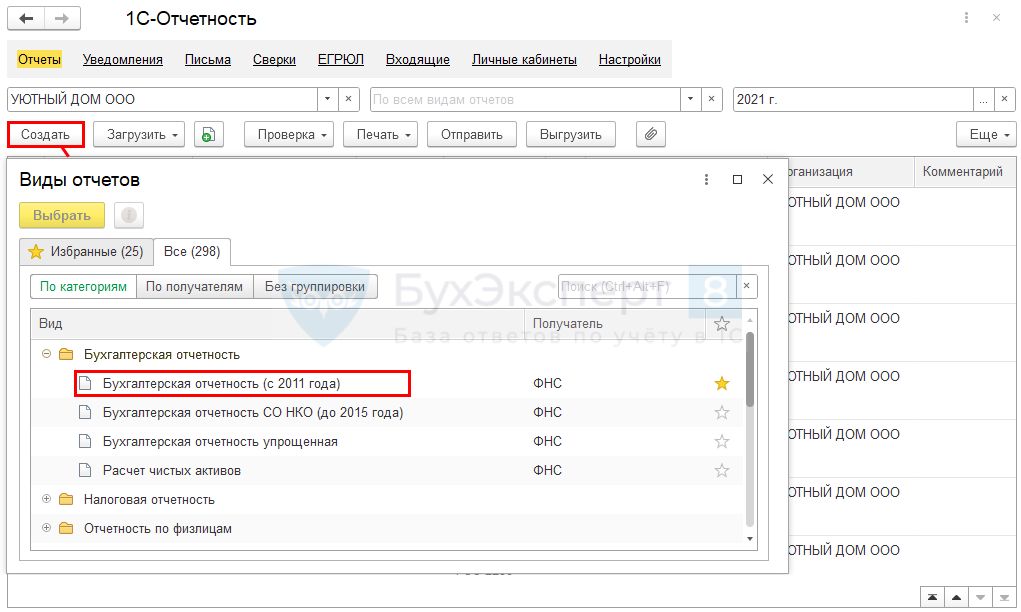

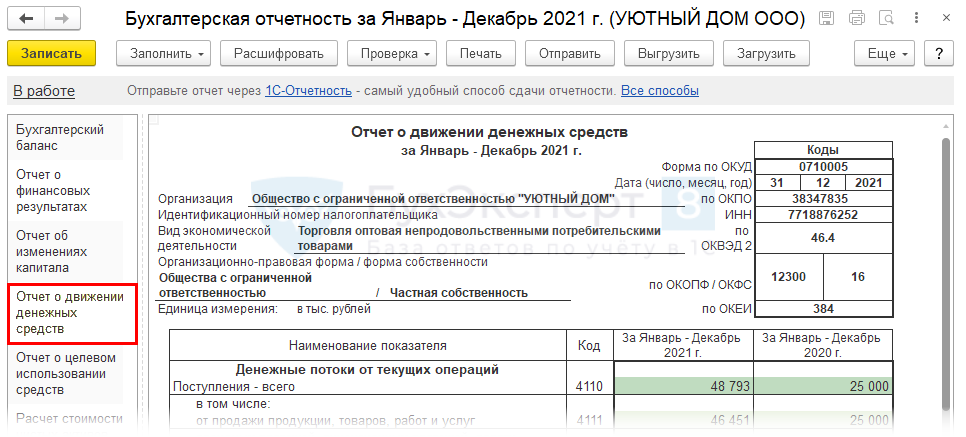

Создание отчета

Отчет о движении денежных средств входит в состав бухгалтерской отчетности, сформируйте регламентированный отчет Бухгалтерская отчетность (с 2011 года) в разделе Отчеты – Регламентированные отчеты .

Перейдите на вкладку Отчет о движении денежных средств .

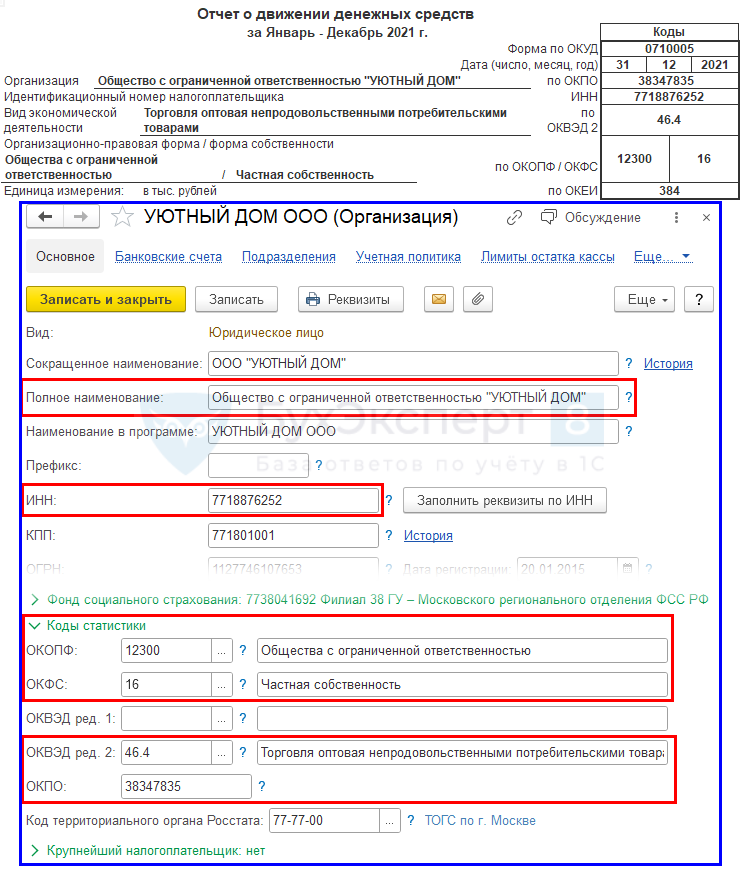

Заполнение шапки отчета

Шапка отчета заполняется из справочника Организации (раздел Главное ).

Алгоритм заполнения отчета о движении денежных средств в 1С

Коды строк для заполнения ОДДС приведены в Приложении 4 к Приказу Минфина от 02.07.2010 N 66н.

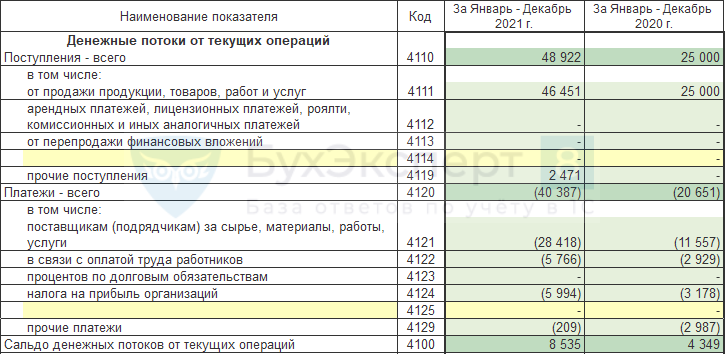

Поступления от покупателей и перечисления поставщикам отражается в ОДДС без НДС. Сумма НДС отражается свернуто в:

- стр. 4119 «прочие поступления», если она положительная;

- стр. 4129 «прочие платежи», если она отрицательная.

Главное условие — заполнить корректно ставку НДС в платежных документах.

В стр. 4122 «в связи с оплатой труда работников» отражается оплата труда, НДФЛ, страховые взносы (Письма Минфина от 29.01.2014 N 07-04-18/01, от 22.01.2016 N 07-04-09/2355).

Корректировка в отчете свернутых показателей

Определите статьи, которые должны быть показаны свернуто, и откорректируйте их в отчете.

Денежные потоки отражаются свернуто:

- когда они характеризуют деятельность контрагентов или когда поступления от одних лиц обуславливают выплаты другим лицам (п. 16 ПБУ 23/2011), например:

- денежные потоки агента (комиссионера) по посредническим договорам (за исключением их вознаграждения) (автоматизировано в 1С);

- косвенные налоги (в т. ч. НДС) в составе поступлений от покупателей, платежей поставщикам и платежей в бюджет (автоматизировано в 1С);

- поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях (в 1С вручную);

- оплата транспортировки грузов с получением эквивалентной компенсации от контрагента (в 1С вручную).

- взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт (в 1С вручную);

- покупка и перепродажа финансовых вложений (в 1С вручную);

- осуществление краткосрочных (как правило, до 3 месяцев) финансовых вложений за счет заемных средств (в 1С вручную).

Итоговые значения

Итоговые значения собираются в несколько этапов:

- Сальдо по поступлениям (всего) и платежам (всего) по отдельности в каждой категории денежных потоков — стр. 4110, стр. 4120, стр. 4210, стр. 4220, стр. 4310, стр. 4320.

- Сальдо по разделу (категории денежного потока) — стр. 4100, стр. 4200, стр. 4300.

- Итоговое сальдо по всем категориям стр. 4440.

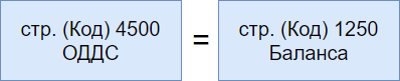

Проверьте выполнение равенства по итоговым данным:

Также должны соблюдаться равенства с другими показателями бухгалтерской отчетности (бухгалтерский баланс и отчет о финансовых результатах). Подробнее Бухгалтерский баланс и Отчет о движении денежных средств

Обратите внимание: при подсчете сальдо возможны нестыковки с данными других форм, например, с бухгалтерским балансом — стр. 1250 «Денежные средства и денежные эквиваленты» незначительно отличается от итогового сальдо ОДДС в стр. 4500.

Но если данные отчетов перевести из тыс. рублей в рубли (кнопка Еще — Настройка ), то данные совпадут.

В таком случае вручную отредактируйте сумму в отчете о движении денежных средств в той строке, где округление выполнено неправильно.

Мы рассмотрели как сформировать отчет о движении денежных средств в 1С 8.3 Бухгалтерия.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(4 оценок, среднее: 4,50 из 5)

Отчет о движении денежных средств: что нужно знать инвестору

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF. Свободный денежный поток — это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»