Кредитные истории

Кредитная история — это информация, которая хранится в бюро кредитных историй (БКИ) и характеризует платежную дисциплину гражданина или организации.

Кредитные истории состоят из данных о заемщике, которые банки, микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании обязаны направлять хотя бы в одно БКИ. Также в БКИ может передаваться информация о взыскании долгов за ЖКХ и услуги связи (по которым есть соответствующие судебные решения) или от судебных приставов, например по невыплаченным алиментам. Представляющие информацию в БКИ организации называются источниками формирования кредитных историй.

Источники самостоятельно решают, в какое БКИ (одно или несколько) направлять всю имеющуюся информацию в отношении заемщиков, поручителей, принципалов и лизингополучателей. Как правило, кредитная история хранится в нескольких БКИ.

Узнать свою кредитную историю граждане могут в БКИ. Запрашивать эти сведения могут и их опекуны (попечители) и другие законные представители, в том числе по нотариально заверенной доверенности.

Кредитную историю также могут получить банки, микрофинансовые организации, другие юридические лица и индивидуальные предприниматели. Они называются пользователями кредитных историй.

Для доступа к кредитному отчету им необходимо согласие субъекта кредитной истории — гражданина или юридического лица. Согласие содержит цель и дату его выдачи, а также наименование пользователя, который хочет получить кредитный отчет. Исключение составляет только информационная часть кредитной истории, которую кредитор может свободно получить для выдачи займа/кредита.

Согласие считается действительным в течение 6 месяцев со дня его оформления. Если в этот период заключен договор займа (кредита), лизинга, залога, поручительства или выдана независимая гарантия, то согласие сохраняет силу в течение всего срока действия таких договоров/гарантий.

БКИ обязано хранить запись кредитной истории в течение 7 лет со дня последнего изменения информации, содержащейся в этой записи, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Информация о запросах пользователей, об отказах в заключении договора (сделки), сведения из титульной части кредитной истории и другие ее данные аннулируются по истечении 7 лет со дня последнего изменения информации, содержащейся в последней записи кредитной истории, независимо от того, произошли эти изменения до или после 1 января 2022 года.

Кредитная история истории состоит из четырех частей:

- I часть — титульная часть кредитной истории — содержит сведения о субъекте кредитной истории, по которым его можно идентифицировать (например, для физического лица: ФИО, данные документа, удостоверяющего личность, СНИЛС; для юридического лица: полное и сокращенное наименования, ИНН, ОГРН);

- II часть — основная часть кредитной истории — содержит дополнительные сведения о субъекте кредитной истории (например, о месте регистрации и фактическом месте жительства, о регистрации физического лица в качестве индивидуального предпринимателя, сведения о процедурах банкротства), сведения о его обязательствах (в том числе информацию о сумме и сроке исполнения обязательств), о задолженности (включая сведения о среднемесячных платежах, уплачиваемых субъектом кредитной истории по его кредитным обязательствам), о платежной дисциплине субъекта кредитной истории (например, о просрочках) и иную информацию;

- III часть — дополнительная (закрытая) часть кредитной истории — содержит сведения об источнике формирования кредитной истории, о пользователе, а также о приобретателе права требования (в случае уступки права требования по договору займа (кредита);

- IV часть — информационная часть кредитной истории — содержит сведения об обращении субъекта кредитной истории для заключения договора, информация о котором подлежит передаче в БКИ, о заключении такого договора или об отказе, информацию о просрочке по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по указанным договорам.

Чтобы получить свою кредитную историю, сначала нужно узнать в каком БКИ она хранится. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). Сделать это удаленно можно через Единый портал государственных и муниципальных услуг (Госуслуги) или официальный сайт Банка России.

Для направления запроса через сайт Банка России потребуется код субъекта кредитной истории.

Код субъекта является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России и только для получения в ЦККИ сведений о БКИ, в котором (которых) хранится кредитная история. Он является бессрочным, состоит из цифр, букв русского или латинского алфавита. Длина кода — от 4 до 15 знаков.

Для пользователя может быть создан дополнительный код субъекта.

На Госуслугах сведения о БКИ, в котором хранится кредитная история, можно уточнить в разделе «Сведения о бюро кредитных историй».

Запрос также можно подать через кредитные организации, микрофинансовые организации и кредитные потребительские кооперативы, БКИ, почтовое отделение, которое осуществляет услуги телеграфа, или нотариуса.

Зная, в каких БКИ хранится кредитная история, можно запросить ее напрямую в БКИ либо через кредитные или микрофинансовые организации, операторов инвестиционных платформ, кредитные кооперативы, заключившие договор об оказании информационных услуг с этим БКИ. Это можно сделать не более двух раз в течение каждого календарного года (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату без указания причины обращения.

Воспользовавшись сервисом Банка России по предоставлению сведений из ЦККИ о БКИ, в которых хранится кредитная история гражданина, на Госуслугах, вы получите ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится ваша кредитная история.

Как получить кредитную историю по учетной записи на портале госуслуг

Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю без визита в банк, оформления электронной подписи и переписки с Центробанком. Вот как это сделать быстро и бесплатно.

Зачем проверять кредитную историю?

Кредитная история — это отчет, в котором видно, сколько у человека кредитов, как он их платит, есть ли просрочки, сколько было запросов с проверками от кредиторов. Из кредитной истории можно узнать свой рейтинг — эту оценку банки могут учитывать при рассмотрении заявки на кредит.

Кредитные истории хранятся в бюро. Всего в России 13 таких бюро, их контролирует Центробанк. Каждый человек может два раза в год бесплатно запросить свою кредитную историю в каждом бюро, где хранятся его отчеты. У кого-то кредитные истории лежат в двух бюро, у кого-то — в пяти. Рейтинги там тоже могут быть разными: каждое бюро пока считает их по своим критериям.

Чтобы проверить кредитную историю, нужно знать свой персональный код, иметь электронную подпись, слать телеграммы или обращаться к нотариусу. Потому что для запроса нужно подтвердить личность.

Но в некоторых кредитных бюро отчеты выдают по учетной записи портала госуслуг. Пока не везде, но услуга уже работает. На самом портале, вопреки слухам, кредитные истории не выдают.

Оформите учетную запись на портале госуслуг

Для проверки кредитной истории нужна подтвержденная учетная запись. Для этого нужно создать простую — то есть зарегистрироваться. А потом подтвердить личность.

Для подтверждения личности можно сходить с паспортом в МФЦ или удостоверяющий центр. Но проще всего сделать это через банк. Пока учетные записи подтверждают не все банки, но у клиентов Тинькофф-банка такая возможность точно есть. Они могут подтвердить учетную запись в приложении или на сайте — лично никуда идти не нужно.

Закажите список БКИ, где хранится ваша история

На портале госуслуг можно узнать, где хранится ваша кредитная история. Портал предоставляет эту услугу: выдает список бюро с их контактами. Но это не кредитный отчет. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список БКИ , проверку историй никто не обещал. Больше госуслуги вам никак с кредитной историей не помогут: на самом портале искать нечего.

Внимание! Сами БКИ предлагают получить такой список за деньги. На портале госуслуг это бесплатно и доступно всем.

Проверьте, есть ли на сайте БКИ авторизация через сайт госуслуг

Если на сайте БКИ есть авторизация по учетной записи портала госуслуг, это самый простой и быстрый способ подтвердить личность. С учетной записью не нужно лично идти в банк или к нотариусу. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие: при авторизации вы соглашаетесь на то, чтобы портал госуслуг передал эту информацию в бюро. По закону так можно.

Мы проверили все 13 БКИ . Пока авторизация работает не везде. А на некоторых сайтах ее можно пройти, но сделать запрос кредитного отчета пока не получается. Или авторизация формально упоминается, но ссылка не работает или странно себя ведет.

Как узнать свою кредитную историю?

Кредитная история — это ваше резюме как заемщика. Из нее можно узнать о суммах, решениях банков и просроченных платежах по вашим кредитам. Кредитную историю смотрят банки, работодатели и страховщики. Если она окажется плохой, вам могут повысить цену страхового полиса, не выдать кредит или отказать в приеме на работу.

Рассказываем, где и как можно узнать свою кредитную историю.

Кредитные истории хранятся в Бюро кредитных историй (БКИ)

История может быть и в одном БКИ, и в нескольких. На август 2022 года в России работает семь бюро. Cамые крупные — ОКБ, «Эквифакс», «Русский Стандарт» и НБКИ.

Каждый банк сам выбирает, с каким бюро будет сотрудничать. Поэтому, если вы клиент нескольких банков, информация о вашей кредитной истории может храниться в разных БКИ.

Как найти БКИ со своей кредитной историей?

Чтобы найти БКИ со своей историей, нужно обратиться в базу Центробанка РФ: в «Центральный каталог кредитных историй» (ЦККИ). Сделать это можно несколькими способами:

Через «Госуслуги».

Перейдите в раздел «Сведения о бюро кредитных историй» и откройте услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Впишите паспортные данные и подайте заявление. В течение одного рабочего дня вы получите файл со списком БКИ, в которых хранится ваша кредитная история.

Услугу можно получить только с подтвержденной учетной записью на «Госуслугах». Подтвердить ее вы можете в МФЦ или в некоторых банках.

Через любое бюро кредитных историй.

Обратитесь в бюро и попросите отправить запрос в ЦККИ. Вас попросят подтвердить свою личность: приехать в офис или авторизоваться на сайте бюро через «Госуслуги». Это зависит от конкретного БКИ. Услуга может быть платной.

Через банк

Уточните, можно ли это сделать в вашем банке. Если да, обратитесь в ближайшее отделение и попросите направить запрос в ЦККИ. В Газпромбанке для этого потребуется только паспорт.

Через сайт Центробанка

Чтобы это сделать, вам нужно знать свой код субъекта кредитной истории. Код понадобится, только если вы запрашиваете данные в ЦККИ через сайт ЦБ. Его можно сформировать, если обратиться в любой банк, МФО или БКИ. Иногда этот код указывают в кредитном договоре — если у вас уже был кредит, проверьте документы. После того как узнаете код, перейдите в раздел «Запрос на предоставление сведений о бюро кредитных историй», нажмите «Субъект», затем «Я знаю свой код субъекта кредитной истории» и введите данные. Ответ из ЦККИ поступит в течение рабочего дня.

Как получить кредитную историю из БКИ?

Есть несколько способов:

- Подайте заявку на сайте бюро. Зарегистрируйтесь через аккаунт на «Госуслугах». Если учетной записи нет, нужно приехать в офис БКИ и подтвердить свою личность. Затем запросите кредитный отчет на сайте бюро

- Отправьте запрос на электронную почту бюро. Найдите образец на сайте БКИ и заполните его. Поставьте электронную подпись и отправьте на почту, которая указана на сайте

- Получите кредитную историю в офисе БКИ. Придите в бюро с паспортом и заполните заявление

- Отправьте в бюро нотариально заверенное заявление по почте или курьером

Свою кредитную историю вы получите по почте, в личном кабинете на сайте БКИ или на электронную почту.

Как проверить свою кредитную историю

Каждый гражданин может узнать свою кредитную историю бесплатно. Рассказываем, зачем нужно проверять кредитную историю, какие сервисы проверки доступны и что именно содержит ваш кредитный отчёт.

Кредитная история – что это

Кредитной историей (КИ) называют запись обо всех задолженностях физического лица, включая текущие и закрытые. Это своеобразная летопись ваших взаимоотношений с банками и кредиторами, дополненная сведениями о других долгах, в числе которых могут быть неоплаченные штрафы, налоги, неисполненные судебные взыскания.

Основным источником формирования КИ являются банки: они обязаны сообщать о любых изменениях в кредитном статусе клиента в течение 5 дней с момента наступления события. Взяли вы кредит или закрыли кредитную карту – через 5 дней это будет отражено в вашей кредитной истории.

Где хранится

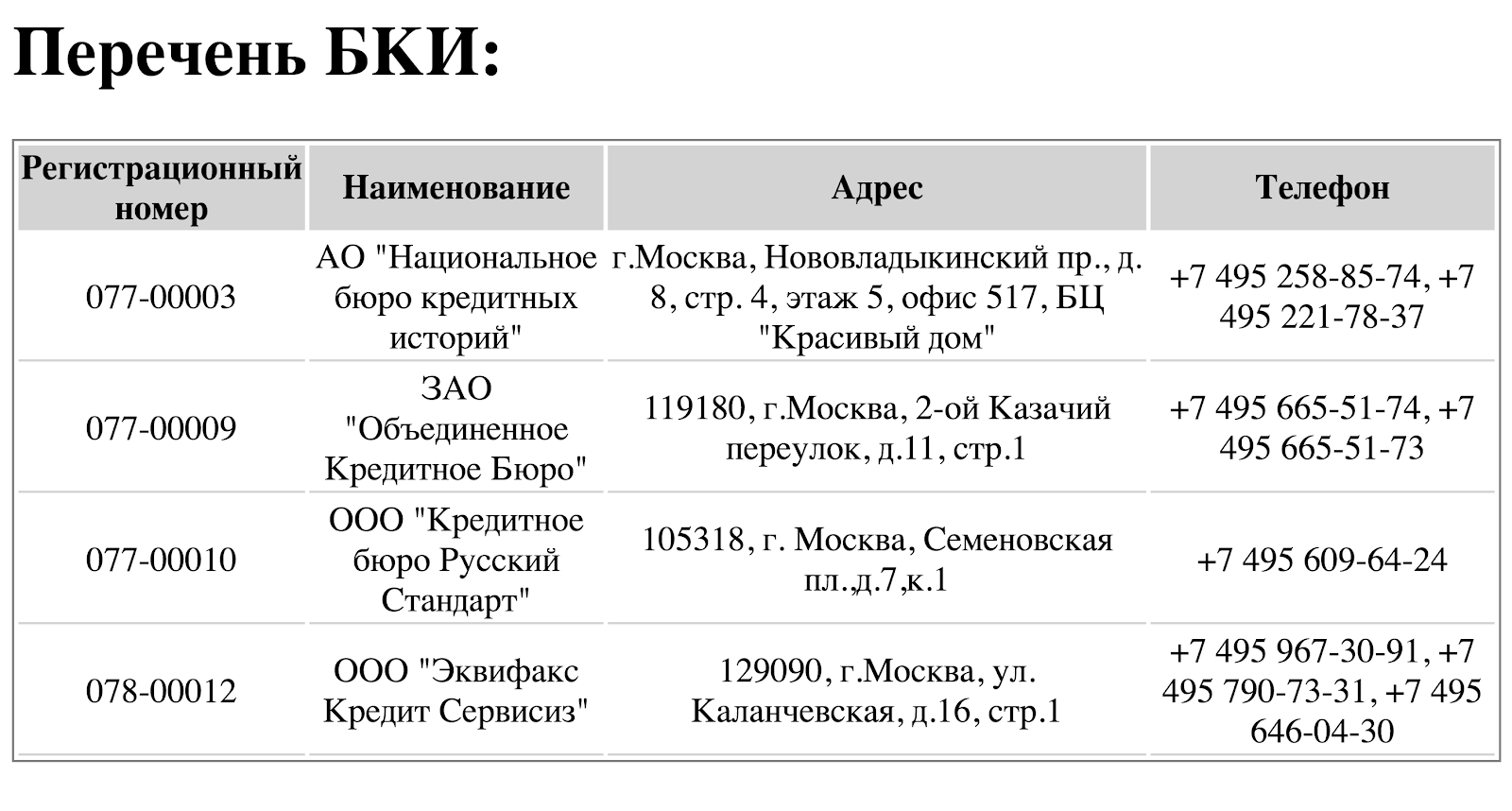

Федеральным законом N 218-ФЗ определены «хранители» ваших данных – Бюро кредитных историй (БКИ). На конец 2022 года в РФ действует 7 Бюро, самыми известными из которых являются АО «Национальное бюро кредитных историй» и АО «Объединенное Кредитное Бюро».

Все без исключения БКИ работают под надзором Центробанка, имеют свои сайты для удаленного доступа граждан к их услугам и обязаны предоставить сведения по запросу физлица два раза в год бесплатно. Важно знать, что источники формирования кредитной истории (так по закону называются банки, госорганы и иные кредиторы) не обязаны взаимодействовать с каждым БКИ. Договор заключается по усмотрению источника, при проверке установить место хранения его истории гражданину предстоит самому.

Срок хранения кредитной истории физлица составляет 7 лет.

Зачем проверять

Даже если у вас нет кредитов, кредитных карт и каких-либо задолженностей, проверять кредитную историю всё равно надо:

- Этот архив записей – основная характеристика вашей платёжеспособности. Когда вы захотите взять кредит или ипотеку, банк первым делом запросит отчёт по вам в БКИ.

- В историю могут попасть записи, не имеющие к вам отношения. Если мошенники оформят кредит или карту на ваше имя, отчёт из БКИ поможет это выяснить. Если вы потеряли паспорт, обязательно проверьте КИ в течение следующего года.

- В отчётах могут содержаться ошибочные сведения – данные о задолженностях полных двойников, например, или об обязательствах, которые вами исполнены, но по каким-то причинам не попали в систему (человеческий фактор, сбой в системе, опечатки в ФИО).

- Можно найти неизвестные задолженности. Например, по штрафам ГИБДД. Если вы не проживаете по месту регистрации, штраф мог потеряться и попасть в просрочки.

Регулярная проверка кредитной истории поможет уточнить свой финансовый статус и убедиться в отсутствии долгов, о которых вы не подозреваете.

Как проверить свою кредисторию

Получить отчёт по своей кредитной истории можно неограниченное число раз, но бесплатно – лишь дважды в одном БКИ. Найти БКИ можно через Госуслуги, плюс свой отчёт можно получить в Центральном каталоге кредитных историй (ЦККИ) через обращение в Центробанк.

Через портал Госуслуг

Для получения сведений из БКИ необходимо иметь подтвержденную учетную запись на Госуслугах. Сервис не предоставляет кредитные отчёты, но помогает узнать, в каких именно БКИ хранится ваша история.

Чтобы получить эти данные, необходимо пройти по ссылке и выбрать электронную услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Далее надо сформировать заявление, следуя подсказкам системы. По готовности файл со списком БКИ придет в личный кабинет портала – откройте его и выберите любое БКИ из списка, перейдите на его сайт, авторизуйтесь с помощью учётной записи Госуслуг и получите отчёт. Сохраните сайт БКИ в закладках и в дальнейшем обращайтесь к нему напрямую.

Через ЦБ

Получить сведения на сайте ЦБ РФ можно, только если вы знаете свой код субъекта кредитной истории. Это своеобразный PIN, который используется для доступа физлиц к сервисам Центробанка онлайн. Если он у вас есть, используйте ссылку и отправьте запрос в ЦККИ. Если кода нет, его можно создать, обратившись в банк или БКИ с паспортом лично. Также можно отправить запрос в ЦККИ через свой банк, нотариуса или почтой.

Что вы увидите в кредитном отчёте

В зависимости от БКИ, отчёт может отличаться по виду, но базовые сведения в нём одни и те же:

- Сводка по кредитной истории – своеобразное эссе. Показывает, сколько у вас сейчас открыто кредитов, какой по ним долг и есть ли просрочки.

- Индивидуальный кредитный рейтинг – числовое значение, характеризующее качество вашей кредитной истории. Выражается в баллах, помогает оценить свою платёжеспособность глазами банка, так как вычисляется по технологии, близкой к системе банковского скоринга.

- Персональные данные – содержит информацию, которую передают источники о субъекте кредитной истории.

- Действующие кредитные договоры, включая кредиты и кредитные карты, – содержит наименования кредиторов, сведения об условиях сделки и том, как вы вносили платежи.

- Закрытые кредитные договоры – обязательства по которым полностью прекращены.

- Кто интересовался кредитной историей – организации, обращавшиеся за уточнением ваших данных.

- Информация о заявлениях и решениях – заявки на кредиты, карты, одобрения и отказы по ним.

- Сведения об участии в сделках – открытый раздел с информацией о ваших кредитных договорах за последние 7 лет, которую кредиторы могут получить без вашего согласия.

- Контакты БКИ, составившего отчёт.

Если сведений о кредитной истории нет

Бывает, что при запросе отчёта данных не находится. Это может означать, что:

- У человека не сформирована кредитная история. У граждан молодого возраста, которые еще не брали кредиты и не оформляли кредитные карты, действительно может не быть записей.

- В отчётном периоде в истории нет событий. Если за последние 7 лет вы не оформляли кредитную карту, кредит, рассрочку, всегда вовремя платите налоги и не допускаете иных просрочек, история может стать нулевой.

- Не переданы сведения или данные передаются некорректно. Если вы точно знаете, что история формируется, например, пользуетесь кредитной картой, но сведений ни в одном БКИ о вас нет, значит где-то в ваших данных есть ошибка. Исправить её можно, обратившись к источнику формирования кредитной истории, например, в банк, кредитной которого вы пользуетесь.

Можно ли узнать чужую кредитную историю

Данные о кредитной истории физлица конфиденциальны и могут быть получены только с его согласия. Проверить сведения о родственнике и, тем более, постороннем, произвольно нельзя – это противоречит закону о защите персональных данных.

Сервисы доступа к кредитным историям граждан защищают данные от неправомерного доступа: получить свою историю можно только авторизовавшись на сайте с помощью Госуслуг, номера телефона или адреса электронной почты. Юридические лица, включая банки, могут запросить сведения только при наличии информированного согласия физлица.