Брокерский счёт: как рассчитываются и уплачиваются налоги

Как рассчитываются и уплачиваются налоги по операциям на брокерском счёте. В каких случаях нужно рассчитывать налог самостоятельно. Когда нужно подавать декларацию и платить налог.

- 2021-01-08: Вступившие в силу изменения в НК.

-

i Индивидуальный инвестиционный счёт и другие налоговые льготы и вычеты для инвесторов Какие налоговые льготы и вычеты полагаются инвестору на российском фондовом рынке. Что такое ИИС, каковы особенности его использования, как получить вычет по ИИС. i Облигации/Особенности облигаций

Здесь я постарался систематизировать только базовую информацию, которая может быть интересна обычному человеку. Если вас занесло на внебиржевой или срочный рынок, вы уже профессионал, и самостоятельно разберётесь и с налоговым кодексом, и со своим брокером, и со своим налоговым инспектором.

Если у вас только один брокерский счёт (или один счёт + ИИС), то в подавляющем большинстве случаев вам ничего делать не нужно. Брокер сам и рассчитает, и удержит, и отчитается в ФНС. Если брокер чего-то недоудержал, налоговая сама вам пришлёт уведомление скольно нужно доплатить. Сделать это нужно будет до 1-го декабря.

Когда и как брокер удерживает налог

Если в начале года вывели прибыль, а в конце — зафиксировали убыток?

Если брокер не смог удержать налог?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Брокер «Сбера» начнет «справедливо» удерживать НДФЛ с купонов по бондам

Сбербанк изменил порядок удержания налога на доходы физических лиц из сумм накопленного купонного дохода (НКД) по облигациям. Банк сообщил об этом, обновив информацию на сайте в разделе «Популярные вопросы о брокерском обслуживании». «С 1 января 2023 года налог с купонов, которые поступают на брокерский счет, не будет удерживаться до конца года или до вывода активов», — сообщается на сайте.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

При этом инвестор, который покупает облигацию , при последующем получении купона уплачивает НДФЛ с полной суммы. Таким образом возникает диспропорция, ведущая к убытку: инвестор получает купон частично, а налоги платит с полной суммы. При этом сумму «переплаты» можно вернуть по окончании налогового периода. Это стандартная схема, принятая на финансовом рынке.

С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% (15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн). Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не приходится самостоятельно его рассчитывать и уплачивать.

В 2021 году на такую механику налогообложения купонных доходов большинством брокерских компаний обратила внимание Ассоциация владельцев облигаций (АВО). В частности, АВО установила, что большинство российских брокеров списывают НДФЛ в размере 13% (15%) от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД).

В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен, более того, в значительном числе случаев сумма удержания превышала величину налоговой базы (финансовый результат) инвестора. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают. Но инвестор в течение года теряет возможность управлять своими деньгами, так как они сразу уходят на уплату налога с купонов и возвращаются к инвестору только после окончания налогового периода.

«Новый порядок налогообложения купонных доходов, помимо полного соответствия нормам Налогового кодекса, приведет к увеличению остатков денежных средств на брокерских счетах инвесторов, что позволит обеспечить дополнительную ликвидность и, учитывая возрастающую роль частных инвесторов, повысить стабильность фондового рынка», — отметили в АВО после принятия решения «Сбером» изменить порядок взимания НДФЛ с купонов.

Более того, брокеры, приведя в соответствие с законодательством взимание НДФЛ, избавятся от лишних трудозатрат по администрированию процесса. «Брокеры несли ненужные трудозатраты: сначала они удерживают с каждой выплаты деньги и перечисляют в бюджет. Потом, по итогам года, при расчете налоговой базы обычно обнаруживается, что с инвестора удержаны излишние суммы, и брокеры опять проделывают серьезную работу по пересчету и возврату инвесторам-физлицам излишне удержанных средств. Кроме напрасной нагрузки по администрированию, брокеры лишали себя дохода, ведь оставляя деньги на брокерских счетах, банк-брокер зарабатывает на комиссиях, так как частные инвесторы торгуют на них», — отметил член совета АВО Алексей Пономарев. В то же время он подчеркнул, что в ходе изучения этой проблемы АВО установила, что ряд брокеров, удерживая деньги в момент поступления купона, на самом деле не перечисляли эти средства в бюджет.

В инвестиционном холдинге «Финам» рассказали, что до 2020 года налог с купонов удерживался при выводе активов или в конце года, но после разъяснений от Минфина в компании были вынуждены изменить алгоритм и перейти на удержание налога в момент выплаты купона. По вопросу, планирует ли брокер вернуться к практике удержания налога по окончании налогового периода или при выводе денежных средств, руководитель управления развития клиентского сервиса ФГ «Финам» Дмитрий Леснов сослался на то, что нормативная база (ст. 226 НК РФ) не менялась, поэтому сейчас у брокера нет оснований для изменения принципа удержания налога. «Не исключено, что коллеги в частном порядке получили какие-то дополнительные разъяснения по трактовке этого пункта Налогового кодекса и, соответственно, решили изменить алгоритм. Будем следить за ситуацией, если информация подтвердится — уточним позицию Минфина. Возможно, министерство изменило точку зрения. Или же, возможно, будет изменена сама статья Налогового кодекса, такая трактовка будет обязательна к исполнению всеми брокерами», — сказал Леснов.

В пресс-службе «Открытие Инвестиции » сообщили, что пока не планируют менять свою позицию по данному вопросу, так как она основана на Налоговом кодексе и адресном разъяснении Минфина. «Если мы получим иной ответ Минфина или появятся уточнения или изменения в Налоговый кодекс (их планировал инициировать Центробанк), то будем действовать иначе», — заключили в брокерской компании.

В пресс-службе «БКС Мир инвестиций» также отметили, что «никакие изменения в Налоговый кодекс не вносились, поэтому у компании отсутствуют основания для изменения позиции».

«РБК Инвестиции» направили запросы другим крупным брокерам, а также в Национальную ассоциацию участников фондового рынка (НАУФОР).

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Как инвестору законно снизить налоги

Заплатить поменьше налогов и спать спокойно — естественное желание любого инвестора.

В этой статье я расскажу о способах сэкономить на налогах при торговле на бирже. Рассмотрю только законные способы, актуальные на тот момент, когда я пишу статью.

Фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образуется налог к уплате, пересмотрите текущие цены на акции в своем портфеле. Если какие-то акции упали в цене, их можно продать с убытком. Этот убыток уменьшит сумму общего финансового результата по всем бумагам и, соответственно, снизит сумму налога. При желании позицию можно переоткрыть — снова купить упавшие в цене акции и продолжить их держать.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 ₽. С них нужно заплатить налог — 2600 ₽. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 ₽. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 ₽ по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях из-за переоткрытия позиции по акциям второй компании.

Если вы торгуете на индивидуальном инвестиционном счете, фиксировать убыток в конце года не имеет смысла: налоговая база по ИИС рассчитывается в момент вывода денег со счета и в момент расторжения договора.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

- Просмотреть все прибыльные позиции — те, где рыночная цена на бумагу выросла относительно цены покупки. Если вы считаете, что цена не будет расти, — продавайте. Если ожидаете рост, переводите на обычный брокерский счет.

- Просмотреть все убыточные позиции — те, где рыночная цена на бумагу упала относительно цены покупки. Если вы ожидаете, что цена упадет еще ниже, — продавайте. Этот убыток сложится с прибылью от продажи других ценных бумаг на ИИС.

- Теперь нужно посчитать, что получается в совокупности по всем сделкам. Если доход — продайте еще часть убыточных позиций. Если убыток — можно продать какие-то из прибыльных. Наша задача — максимально приблизить финансовый результат к нулю. Все остальное переводим на обычный брокерский счет.

Например, Игорь торговал на ИИС. В его портфеле:

- Сбербанк — 100 обыкновенных акций, куплены по 275 ₽ за акцию.

- «Лукойл» — 10 обыкновенных акций, куплены по 3341 ₽ за акцию.

- «Аэрофлот» — 400 обыкновенных акций, куплены по 92,9 ₽ за акцию.

- «Мечел» — 50 обыкновенных акций, куплены по 154,5 ₽ за акцию.

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 ₽, «Лукойла» — 5213 ₽, «Аэрофлота» — 108,28 ₽, «Мечела» — 63,5 ₽. Игорь не ждет дальнейшего роста «Аэрофлота», поэтому продает его на ИИС. Прибыль от продажи — 6152 ₽.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 ₽.

Чтобы не платить налог, Игорь продает еще 40 акций Сбербанка. Убыток от их продажи — 1598,8 ₽.

Общий финансовый результат для целей расчета налога — прибыль 3,2 ₽, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он заплатил бы 2122 ₽ налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если по каким-то из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Пользоваться льготными инструментами

Есть ряд инструментов, по которым налоговый кодекс предусматривает дополнительные льготы.

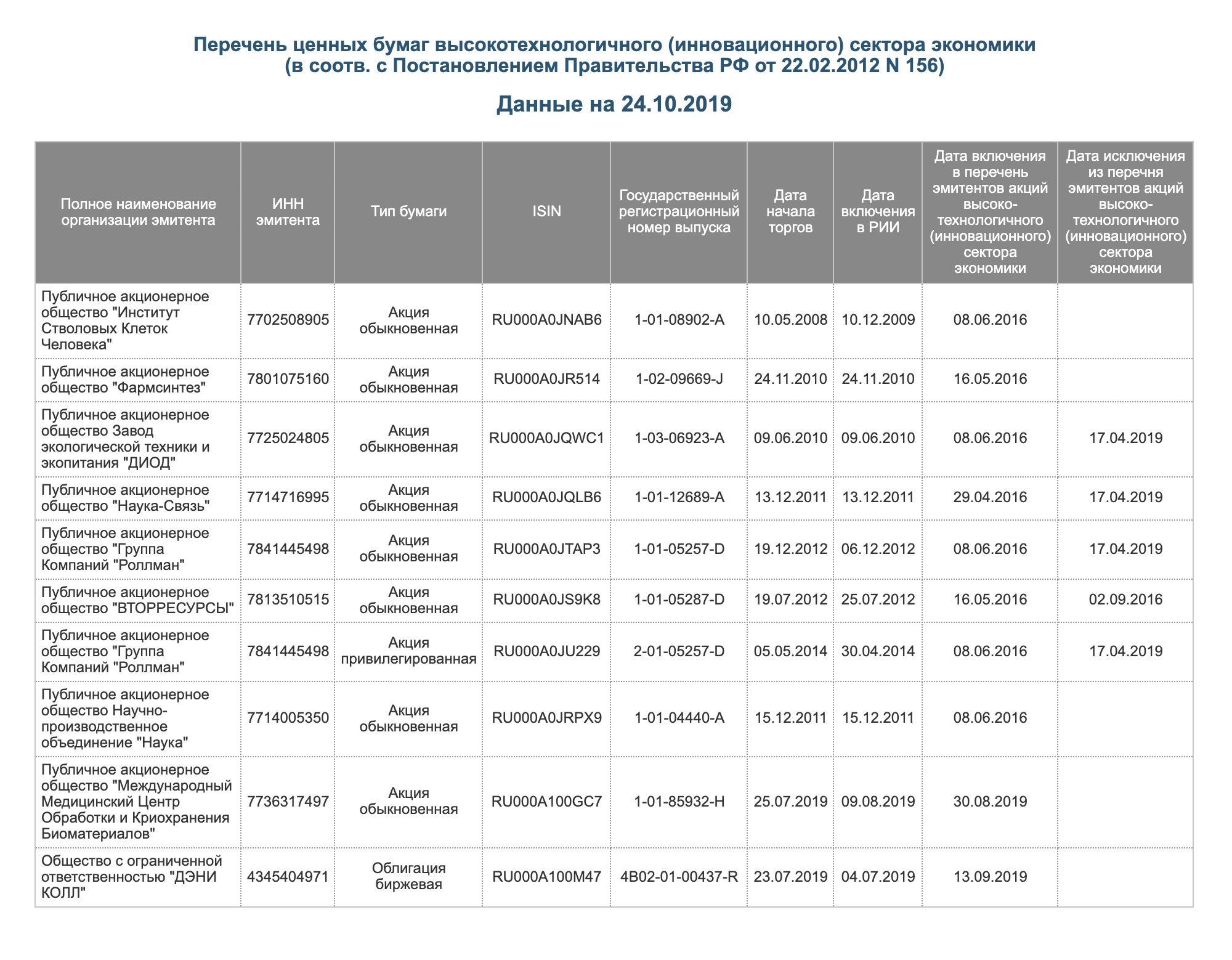

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. Московская биржа ведет реестр бумаг, относящихся к инновационному сектору. Первые акции в этот перечень включили 29 апреля 2016 года.

Прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более 5 лет и проданы после 1 января 2023 года.

Ценные бумаги должны быть куплены не ранее даты включения их в перечень эмитентов высокотехнологичного сектора, а проданы не позднее даты исключения из этого перечня. В репо или заем такие ценные бумаги отдавать нельзя, так как это прерывает срок владения. Дата включения и исключения указана на сайте Московской биржи.

Пользоваться налоговыми вычетами

Принципиальная разница между льготами, описанными выше, и вычетами состоит в том, что вычеты предоставляются по заявлению клиента или на основании налоговой декларации. Пользоваться налоговым вычетом — это право, а не обязанность. Чтобы вам его предоставили, надо проявить инициативу.

Вычеты на ИИС. На индивидуальном инвестиционном счете можно выбрать один из двух типов вычетов: на сумму внесенных средств (тип А) или в размере финансового результата (тип Б).

Воспользоваться сразу обоими вычетами не получится. Мы уже подробно разбирали оба типа вычета.

Трехлетняя льгота. Полное название этого вычета такое: «инвестиционный налоговый вычет в сумме положительного финансового результата, полученного от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг и находившихся в собственности более трех лет». Но в народе его называют просто трехлетней льготой или трехгодичкой.

Вычет можно получить по ценным бумагам, которые соответствуют следующим условиям:

- Обращаются на рынке и допущены к торгам Московской или Санкт-Петербургской биржей.

- Приобретены в 2014 году или позже. Они могут быть куплены, получены в дар или в наследство.

- К моменту продажи были в собственности не менее 3 полных лет.

- Проданы, погашены или выкуплены с обычного брокерского счета, а не с ИИС.

Вычет распространяется только на доходы от реализации ценных бумаг, но не на суммы полученных дивидендов и купонов.

В отличие от необращающихся ценных бумаг и инновационного сектора, при трехгодичке во время владения ценными бумагами можно отдавать их в заем или репо: в этом случае срок владения не прерывается.

Вычет не может быть больше, чем общий финансовый результат по всем операциям с обращающимися ценными бумагами за год. Неиспользованный остаток вычета на будущее не переносится.

Максимальный размер вычета — 3 млн рублей за каждый год владения ценными бумагами. Если все проданные за год ценные бумаги были в собственности три полных года, максимальный размер вычета — 9 млн рублей.

Если часть ценных бумаг на момент продажи была в собственности три года, часть — четыре года, а часть — пять лет, на сцену выходит коэффициент Кцб. Формула для его расчета указана в пункте 2 статьи 219.1 НК РФ. Максимальный размер вычета в таком случае — 3 млн рублей, умноженные на Кцб. Покажу на примере, как этот коэффициент рассчитывается.

Допустим, Павел продал акции трех компаний:

- Акции А: срок владения — 5 лет, сумма продажи — 6 млн рублей.

- Акции Б: срок владения — 4 года, сумма продажи — 7 млн рублей.

- Акции В: срок владения — 3 года, сумма продажи — 8 млн рублей.

Коэффициент Кцб будет считаться так:

- (6 млн × 5 + 7 млн × 4 + 8 млн × 3) / (6 млн + 7 млн + 8 млн) = 3,9047619047619

Максимальный размер вычета:

- Кцб × 3 млн = 11 714 285,71 ₽

Такой вычет Павел получит, если общая прибыль от продажи акций А, Б и В и финансовый результат по ценным бумагам, обращающимся на рынке, больше 11,7 млн рублей.

Расчет коэффициента Кцб можно запросить у вашего брокера. Если у вас несколько брокеров и каждый из них предоставил этот налоговый вычет, вам придется самостоятельно пересчитать Кцб по данным каждого брокера. В результате должен получиться один общий коэффициент. Умножьте этот общий Кцб на 3 млн рублей — на максимальный размер вычета за год. Если суммарно брокеры предоставили вам вычет в большем размере, придется подать налоговую декларацию и доплатить НДФЛ в бюджет.

Самые опытные инвесторы могут помнить похожий вычет, действовавший до 2007 года. Отличие нового вычета от старого в том, что появились ограничения по максимальной сумме вычета и по дате приобретения ценных бумаг.

ИИС плюс трехгодичка. Если ваш брокер позволяет при закрытии ИИС не продавать бумаги, а переводить их на обычный брокерский счет, можно совместить вычет типа А на ИИС и трехгодичку. То есть с одной внесенной на ИИС суммы можно получить сразу два вычета.

Трехгодичная льгота не распространяется на ценные бумаги, проданные на ИИС. Но в законе нет ограничений на то, где они были приобретены. Минфин подтвердил это в своем письме.

Можно внести на ИИС деньги, купить на них ценные бумаги, с внесенной суммы получить налоговый вычет. Через три года с момента открытия счета перевести ценные бумаги на обычный брокерский счет. Дождаться, пока ценным бумагам исполнится три года, и продать их на обычном брокерском счете. Тогда к ним можно будет применять трехгодичный вычет.

Пятилетняя льгота. Если инвестор к моменту продажи в течение 5 лет непрерывно владел акциями, НДФЛ платить не нужно.

Раньше эта льгота относилась только к необращающимся ценным бумагам российских компаний, но с 1 января 2021 года относится и к обращающимся, и к иностранным — в соответствии со статьей 284.2 НК РФ.

Есть определенное требование к эмитенту ценных бумаг: его уставный капитал по данным финансовой отчетности на последний день месяца, предшествующий месяцу продажи ценных бумаг, должен не более чем на 50% состоять из недвижимости на территории РФ. Некоторые эмитенты публикуют такую информацию на своем официальном сайте, а у остальных придется запросить справку, подтверждающую этот факт.

Такие ценные бумаги тоже нельзя отдавать в заем и репо, потому что это прерывает срок непрерывного владения. А еще, если речь об акциях иностранной организации, она не должна входить в перечень Минфина государств и территорий с льготным режимом налогообложения и офшорных зон.

Учитывать сальдирование налоговых баз по итогам года

Сальдирование — это уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим операциям.

Налоги считаются отдельно по разным типам инструментов:

- По ценным бумагам, обращающимся на рынке.

- По ценным бумагам, не обращающимся на рынке.

- По обращающимся на рынке фондовым ПФИ, то есть производным финансовым инструментам — фьючерсам и опционам — на акции и индексы.

- По прочим ПФИ — обращающимся производным финансовым инструментам с прочим базисным активом, таким как валюта или нефть.

Убытки, полученные по разным налоговым базам, не всегда могут просальдироваться с доходами по другим налоговым базам.

Как сальдируются между собой убытки:

- Убыток по обращающимся ценным бумагам уменьшает доход по фондовым ПФИ. Если убыток по обращающимся ценным бумагам больше, чем доход по фондовым ПФИ, оставшуюся часть убытка можно перенести на будущий период по обращающимся ценным бумагам.

- Убыток по фондовым ПФИ сначала сальдируется с доходом по прочим ПФИ, если он есть. А потом — с доходом по обращающимся ценным бумагам. Оставшуюся часть убытка тоже можно перенести на будущий период по ПФИ.

- Убыток по прочим ПФИ сальдируется с доходом по фондовым ПФИ. Оставшаяся часть убытка может быть перенесена на будущий период по ПФИ.

- Если по ПФИ и по обращающимся ценным бумагам получены убытки, такие убытки отдельно переносятся на будущий период.

- Убыток и доход по необращающимся ценным бумагам ни с чем не сальдируются. Убыток по ним на будущий период переносить нельзя.

Если выбирать те налоговые базы, что сальдируются между собой, можно избежать ситуации, когда реального дохода нет, а налог все равно платить приходится.

Например, Ольга покупает еврооблигации. Чтобы застраховать себя от падения курса доллара, она продает фьючерс на доллар. Курс доллара и рыночная цена еврооблигации идут вниз. Ольга закрывает все позиции. У нее убыток по обращаемым ценным бумагам и доход по производным финансовым инструментам, базисный актив по которым — не акции и не индексы.

Стратегия Ольги сработала: она защитила себя от возможных убытков. С позиции налогового кодекса у нее доход по прочим ПФИ, который не сальдируется с убытком по операциям с обращающимися ценными бумагами. С этого дохода нужно заплатить НДФЛ — несмотря на то, что реального дохода в таком размере Ольга не получала.

Сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

У российского брокера данные о суммах доходов и расходов можно взять из справки 2-НДФЛ , справки об убытке или из расчета НДФЛ, если ваш брокер предоставляет такой документ. Если торгуете через иностранного брокера, доходы и расходы придется самостоятельно рассчитать по отчету брокера. Для этого суммы покупок и продаж придется перевести из валюты в рубли по курсу Центрального банка на даты расчетов по сделкам.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

Например, Олег торгует на бирже через двух брокеров: через брокера А — ценными бумагами, через брокера Б — фьючерсами. В 2018 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

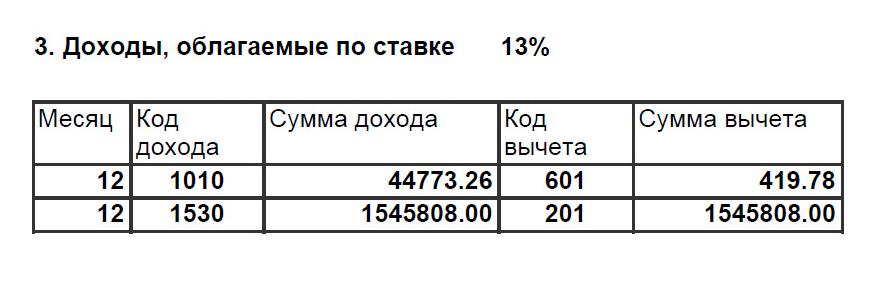

Олег запросил справки 2-НДФЛ у своих брокеров.

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал у брокера А справку об убытке — в ней был указан убыток в размере 20 000 ₽.

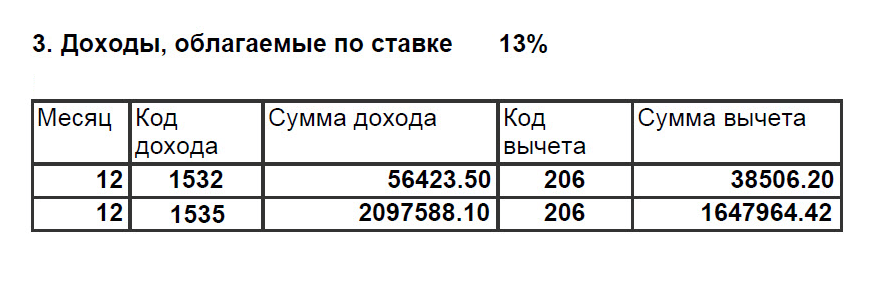

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

- 56 423,50 − 38 506,2 = 17 917,3 ₽

Финансовый результат по прочим ПФИ:

- 2 097 588,1 − 1 647 964,42 = 449 623,68 ₽

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию 3-НДФЛ .

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 ₽ убытка у брокера А и 17 917,3 ₽ дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 ₽ налога — их можно вернуть из бюджета. Остаток убытка по ценным бумагам составит 2082,7 ₽: 20 000 − 17 917,3. Его можно перенести на будущий период.

Переносить убытки прошлых лет

Убыток по счету — это обидно. Статья 220.1 НК РФ позволяет использовать убыток предыдущих лет, чтобы уменьшить налоговую базу последующих периодов. Следует помнить, что этот способ доступен только для налоговых резидентов РФ.

Основные принципы следующие:

- Учитываются убытки, полученные по итогам года.

- Закон распространяется на убытки, полученные с 2010 года.

- Убытки можно переносить только вперед. Доход 2018 года можно уменьшить на убыток, полученный в 2017 году. А доход 2017 года нельзя уменьшить на убыток, полученный в 2018 году.

- Нужно переносить последовательно: если в 2014, 2015 и 2016 годах у вас убыток, а в 2017 году — доход, то сначала надо учитывать убыток 2014 года.

- Убытки по операциям с ценными бумагами, обращающимися на рынке, и по операциям с производными финансовыми инструментами переносятся отдельно. Убыток по производным финансовым инструментам переносится общей суммой — независимо от базисного актива.

- Убытки по ИИС переносить нельзя. Убыток по обычному счету нельзя перенести на доход по ИИС.

Чтобы зачесть убытки, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно приложить справку об убытках и отчет брокера за убыточный год. Эти документы должен предоставить брокер. За те годы, когда получен убыток, декларацию подавать не нужно.

Например, Ксения начала торговать на бирже в 2009 году. В том году она получила убыток: 35 000 ₽ по обращающимся ценным бумагам и 10 000 ₽ по ПФИ. В 2010 году Ксения получила 20 000 ₽ убытка по ценным бумагам и 30 000 ₽ — по фьючерсам на ценные бумаги. В 2011 году Ксения решила, что биржевая торговля — это не для нее, и прекратила торговать.

В 2018 году Ксения вернулась на рынок и заработала 40 000 ₽ на ценных бумагах и 10 000 ₽ на фьючерсах на нефть. По итогам года Ксения захотела учесть свои старые убытки. Она подала налоговую декларацию и зачла убытки 2010 года: 20 000 ₽ по ценным бумагам и 10 000 ₽ по ПФИ. Убытки 2009 года зачесть не получится: можно переносить убыток только с 2010 года.

Из бюджета Ксения вернула 3900 ₽ налога. Остаток убытка по ПФИ — 20 000 ₽ — Ксения сможет учесть в 2019 или 2020 году, если получит доход по любым ПФИ — фондовым или прочим.

Переносить срок уплаты налога

Тут два варианта: не выводить деньги до конца года или уйти на январь в акции.

Не выводить деньги до конца года. Когда вы выводите деньги со своего брокерского счета, брокер рассчитывает ваш финансовый результат и удерживает налог, который потом перечисляет в бюджет. Алгоритм определения суммы налога к удержанию есть в пункте 11 статьи 226.1 НК РФ.

Для этого брокер сравнивает сумму, которую вы выводите, и налог от финансового результата:

- Если сумма налога от финансового результата больше, чем сумма поручения на вывод денег, то удерживается налог от суммы вывода.

- Если сумма налога от финансового результата меньше суммы вывода, удерживается налог от финансового результата.

- Если вы не выводите деньги с брокерского счета, налог за текущий год удержат только в январе следующего года. А до того времени эти деньги можно инвестировать и получать от них доход.

Покажу на примере. Сергей в 2019 году торговал ценными бумагами и получил прибыль — 1 000 000 ₽. Он хочет вывести часть денег со своего брокерского счета. Всего с его прибыли брокер должен удержать 130 000 ₽: 1 млн × 13%.

Допустим, Сергей хочет вывести 100 000 ₽. Сумма поручения меньше, чем весь налог с прибыли, поэтому брокер удержит налог только от суммы вывода — 13% от 100 000 ₽.

Если Сергей подает поручение на вывод 200 000 ₽, сумма поручения будет больше, чем весь налог с прибыли, который должен удержать брокер. Поэтому брокер удержит налог целиком — 130 000 ₽. Сергей выведет только 70 000 ₽.

А если Сергей не будет ничего выводить, он заплатит налог только в январе 2020 года — а пока сможет покупать на эти деньги другие ценные бумаги.

Уйти на январь в акции. Есть способ заплатить налог еще позже: не оставить налоговому агенту возможности удержать налог по итогам года.

Брокер рассчитывает финансовый результат и сумму налога по состоянию на 31 декабря каждого года. В течение января брокер пытается удержать налог с брокерского счета из всех доступных брокеру рублевых средств клиента.

Если на счете нет свободных рублей, брокер может списать налог, например, из гарантийного обеспечения. Некоторые брокеры предусматривают в договоре с клиентом возможность сконвертировать находящуюся на счете иностранную валюту, если не хватает рублей для уплаты налога.

С ИИС налог, который возник от операций на обычном брокерском счете, удержать нельзя.

Чтобы не дать брокеру удержать налог, можно в конце декабря купить ценные бумаги на все свободные деньги на брокерском счете. Если брокер до 1 февраля не удержал налог, он подаст в налоговую инспекцию сообщение: налог удержать невозможно. Дальше налоговая сама сформирует уведомление об уплате налога — и уплатить его надо будет до 1 декабря.

С 2016 года декларировать налог, не удержанный брокером, не нужно. Но если вы подаете налоговую декларацию по какому-то другому основанию, например получаете налоговый вычет за лечение или обучение, в нее надо включить сведения о налоге, который не смог удержать брокер. В таком случае налог надо заплатить до 15 июля.

Допустим, Сергей из предыдущего примера решил ничего не выводить с брокерского счета, в конце года купил на все свободные деньги акции, а в следующем году решил получить налоговый вычет за покупку квартиры. Тогда Сергею нужно подать декларацию и до 15 июля уплатить налог, не удержанный брокером, — за минусом суммы вычета по квартире.

Представить документы о расходах при переводе ценных бумаг

Бывают ситуации, когда хочется что-то поменять. Например, брокера. Удобнее всего в этом случае продать ценные бумаги у одного брокера, вывести от него деньги, внести их на счет к другому брокеру и купить там ценные бумаги.

Но иногда закрывать позиции не хочется. Например, когда они в сильном минусе. Или если вы планировали держать ценные бумаги более трех лет, чтобы потом получить налоговый вычет. В этом случае вы можете перевести ценные бумаги от одного брокера к другому, заплатив депозитарную комиссию за перевод ценных бумаг.

У нового брокера нет информации, как, когда и по какой цене вы купили свои акции. Единственный источник такой информации для него — ваши же документы. Если вы их не представите, то после продажи ценных бумаг новый брокер удержит налог со всей суммы, полученной от их продажи, — без уменьшения на сумму расходов на их покупку.

По заявлению клиента брокер может учесть расходы, произведенные клиентом без его участия. Правильно сделать так: напишите заявление по форме брокера, если у него такая есть, или просто в свободной форме. Приложите к нему документы, которые подтверждают ваши расходы на покупку ценных бумаг. Если покупали на бирже, прикладывайте отчет брокера с момента покупки ценных бумаг до перевода их новому брокеру. Еще приложите выписку по счету депо из депозитария за этот же период. Дайте брокеру какое-то время на обработку этих документов, а потом на всякий случай уточните, все ли расходы он принял.

Если вы не успели подтвердить расходы на покупку ценных бумаг новому брокеру и заплатили налог со всей суммы, еще не все потеряно. Можно подать налоговую декларацию по итогам года, в котором вы продали акции. Приложите к ней документы — все тот же отчет брокера и выписку по счету депо. Так вы сможете вернуть излишне удержанный налог.

Не забывайте, что налоговую декларацию можно подать только за истекшие три года. В 2023 году это 2022, 2021 и 2020 годы. Если вы продавали ценные бумаги в 2019 году или ранее, то, к сожалению, в 2023 году вернуть уже ничего не получится.

Брокерский счёт: как рассчитываются и уплачиваются налоги

Как рассчитываются и уплачиваются налоги по операциям на брокерском счёте. В каких случаях нужно рассчитывать налог самостоятельно. Когда нужно подавать декларацию и платить налог.

- 2021-01-08: Вступившие в силу изменения в НК.

-

i Индивидуальный инвестиционный счёт и другие налоговые льготы и вычеты для инвесторов Какие налоговые льготы и вычеты полагаются инвестору на российском фондовом рынке. Что такое ИИС, каковы особенности его использования, как получить вычет по ИИС. i Облигации/Особенности облигаций

Здесь я постарался систематизировать только базовую информацию, которая может быть интересна обычному человеку. Если вас занесло на внебиржевой или срочный рынок, вы уже профессионал, и самостоятельно разберётесь и с налоговым кодексом, и со своим брокером, и со своим налоговым инспектором.

Если у вас только один брокерский счёт (или один счёт + ИИС), то в подавляющем большинстве случаев вам ничего делать не нужно. Брокер сам и рассчитает, и удержит, и отчитается в ФНС. Если брокер чего-то недоудержал, налоговая сама вам пришлёт уведомление скольно нужно доплатить. Сделать это нужно будет до 1-го декабря.

Когда и как брокер удерживает налог

Если в начале года вывели прибыль, а в конце — зафиксировали убыток?

Если брокер не смог удержать налог?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Брокер «Сбера» начнет «справедливо» удерживать НДФЛ с купонов по бондам

Сбербанк изменил порядок удержания налога на доходы физических лиц из сумм накопленного купонного дохода (НКД) по облигациям. Банк сообщил об этом, обновив информацию на сайте в разделе «Популярные вопросы о брокерском обслуживании». «С 1 января 2023 года налог с купонов, которые поступают на брокерский счет, не будет удерживаться до конца года или до вывода активов», — сообщается на сайте.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

При этом инвестор, который покупает облигацию , при последующем получении купона уплачивает НДФЛ с полной суммы. Таким образом возникает диспропорция, ведущая к убытку: инвестор получает купон частично, а налоги платит с полной суммы. При этом сумму «переплаты» можно вернуть по окончании налогового периода. Это стандартная схема, принятая на финансовом рынке.

С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% (15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн). Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не приходится самостоятельно его рассчитывать и уплачивать.

В 2021 году на такую механику налогообложения купонных доходов большинством брокерских компаний обратила внимание Ассоциация владельцев облигаций (АВО). В частности, АВО установила, что большинство российских брокеров списывают НДФЛ в размере 13% (15%) от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД).

В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен, более того, в значительном числе случаев сумма удержания превышала величину налоговой базы (финансовый результат) инвестора. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают. Но инвестор в течение года теряет возможность управлять своими деньгами, так как они сразу уходят на уплату налога с купонов и возвращаются к инвестору только после окончания налогового периода.

«Новый порядок налогообложения купонных доходов, помимо полного соответствия нормам Налогового кодекса, приведет к увеличению остатков денежных средств на брокерских счетах инвесторов, что позволит обеспечить дополнительную ликвидность и, учитывая возрастающую роль частных инвесторов, повысить стабильность фондового рынка», — отметили в АВО после принятия решения «Сбером» изменить порядок взимания НДФЛ с купонов.

Более того, брокеры, приведя в соответствие с законодательством взимание НДФЛ, избавятся от лишних трудозатрат по администрированию процесса. «Брокеры несли ненужные трудозатраты: сначала они удерживают с каждой выплаты деньги и перечисляют в бюджет. Потом, по итогам года, при расчете налоговой базы обычно обнаруживается, что с инвестора удержаны излишние суммы, и брокеры опять проделывают серьезную работу по пересчету и возврату инвесторам-физлицам излишне удержанных средств. Кроме напрасной нагрузки по администрированию, брокеры лишали себя дохода, ведь оставляя деньги на брокерских счетах, банк-брокер зарабатывает на комиссиях, так как частные инвесторы торгуют на них», — отметил член совета АВО Алексей Пономарев. В то же время он подчеркнул, что в ходе изучения этой проблемы АВО установила, что ряд брокеров, удерживая деньги в момент поступления купона, на самом деле не перечисляли эти средства в бюджет.

В инвестиционном холдинге «Финам» рассказали, что до 2020 года налог с купонов удерживался при выводе активов или в конце года, но после разъяснений от Минфина в компании были вынуждены изменить алгоритм и перейти на удержание налога в момент выплаты купона. По вопросу, планирует ли брокер вернуться к практике удержания налога по окончании налогового периода или при выводе денежных средств, руководитель управления развития клиентского сервиса ФГ «Финам» Дмитрий Леснов сослался на то, что нормативная база (ст. 226 НК РФ) не менялась, поэтому сейчас у брокера нет оснований для изменения принципа удержания налога. «Не исключено, что коллеги в частном порядке получили какие-то дополнительные разъяснения по трактовке этого пункта Налогового кодекса и, соответственно, решили изменить алгоритм. Будем следить за ситуацией, если информация подтвердится — уточним позицию Минфина. Возможно, министерство изменило точку зрения. Или же, возможно, будет изменена сама статья Налогового кодекса, такая трактовка будет обязательна к исполнению всеми брокерами», — сказал Леснов.

В пресс-службе «Открытие Инвестиции » сообщили, что пока не планируют менять свою позицию по данному вопросу, так как она основана на Налоговом кодексе и адресном разъяснении Минфина. «Если мы получим иной ответ Минфина или появятся уточнения или изменения в Налоговый кодекс (их планировал инициировать Центробанк), то будем действовать иначе», — заключили в брокерской компании.

В пресс-службе «БКС Мир инвестиций» также отметили, что «никакие изменения в Налоговый кодекс не вносились, поэтому у компании отсутствуют основания для изменения позиции».

«РБК Инвестиции» направили запросы другим крупным брокерам, а также в Национальную ассоциацию участников фондового рынка (НАУФОР).

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Все об ИИС в Сбербанке

Индивидуальный инвестиционный счет – способ вложения денег, который подходит абсолютно всем клиентам Сбербанка в возрасте от 18-ти лет. Будет неправильным утверждать, что данный вариант получения прибыли является выгодным только для фондовых брокеров или трейдеров, то есть граждан, компетентных в вопросах биржевых торгов и разбирающихся в текущей ситуации на экономическом рынке. ИИС отличается от обычного брокерского счета тем, что риски потерять существенную сумму денег нивелируются ввиду правильного подхода финансовой организации к предоставлению гражданам возможности получать выгоду.

Согласно условиям сотрудничества, у каждого клиента есть выбор: заниматься торговлей на бирже самостоятельно, либо доверить свои средства профессионалам и извлекать гарантированную прибыль от вложения денег. Первый вариант сопровождается большими рисками и подходит опытным в биржевых торгах клиентам, второй заинтересует граждан, которые желают набраться опыта в данном способе извлечения прибыли. Открытие такого счета и зачисление на него денежных средств – более выгодная инвестиция на фоне депозитных продуктов Сбербанка.

Что такое ИИС счет в Сбербанке

Не у каждого гражданина, обладающего личными сбережениями есть время и желание обучаться покупать и продавать ценные бумаги и облигации федерального займа, чтобы получать прибыль. Открытие индивидуального инвестиционного счета в Сбербанке – это, конечно, не гарантированное приумножение вложенных средств, но мероприятие куда более выгодное, нежели вложение средств под проценты в банк. ИИС – это особый вид брокерского счета, который позволяет гражданину производить торговые операции только на биржевом рынке Российской Федерации.

Главное преимущество ИИС в том, что он существует при поддержке государства. Это выражается в следующем: клиенту Сбербанка доступен гарантированный налоговый возврат равный 13% от суммы вложений или полученной прибыли. Открыв индивидуальный инвестиционный счет, гражданин не сможет открыть ещё один (не важно в какой финансовой организации). Опытные трейдеры не найдут это недостатком, потому что открывать обычные брокерские счета можно.

Подробнее про ИИС в Сбербанке

Простота и удобство управления вложенными средствами – одна из отличительных особенностей сотрудничества с банком. Организация отмечена высоким уровнем качества обслуживания и открытой политикой работы на рынке финансовых услуг, что выражается в предоставлении клиентам любой информации по финансовым продуктам и доступ к функциональным онлайн-сервисам. Для инвесторов, которые не обладают навыками самостоятельного управления счетом – Сбербанк предоставляет профессионального управляющего. Каждый клиент может изучать инвестиционные прогнозы и отчеты аналитиков компании, которые публикуются еженедельно (получить к ним доступ можно только после открытия ИИС). Все клиенты могут проходить бесплатные курсы и вебинары, которые будут полезны начинающим и опытным инвесторам.

Виды индивидуального инвестиционного счета

Прежде чем подписать с финансовой компанией договор, клиент должен определиться с видом ИИС. На законодательном уровне их выделяется 2 и оба они предполагают экономию на уплате 13% налога. Какой тип счета выбрать? Если гражданин располагает возможностью выбрать любой тип, но не может определиться, ему лучше обратиться к представителю фирмы за консультацией.

- тип А – вычет на взносы – не подходит для ИП на УСН, безработных и пенсионеров;

- тип Б – вычет на доходы – подходит всем гражданам РФ.

Вычет на взносы

Данный вариант предполагает возможность возмещения 13% от вкладываемой на счет денежной суммы. Есть лимит – не более 52 тысяч рублей в год. Открыть индивидуальный инвестиционный счет этого типа могут только официально трудоустроенные граждане, имеющие возможность предоставить Сбербанку справку о доходах.

Вычет на доходы

Индивидуальный инвестиционный счет в Сбербанке с вычетом на доходы освобождает гражданина от уплаты налогов за полученную прибыль. Лимит не установлен: сколько бы не заработал на биржевом рынке клиент, он не будет платить стандартные 13% от дохода в ФНС. Данный вариант востребован опытными инвесторами, которые вкладывают большие денежные суммы и имеют доход от ИИС порядка 0,5 млн. руб.

Как открыть ИИС

Существует несколько способов открытия инвестиционного счета. Нужно знать особенность: трейдеры, которые планируют самостоятельно управлять средствами на счете – не могут стать клиентами дистанционно, для подписания договора им нужно обращаться в ближайший офис Сбербанка или управляющей компании.

Дистанционно

Инвесторы, которые не имеют опыта торгов на бирже и желают делегировать управление счетом профессионалам – могут заключить договор через интернет, в мобильном приложении или на сайте Сбербанк Управление Активами: sberbank-am.ru (потребуется регистрация, если гражданин не является клиентом банка; возможна авторизация с помощью Сбербанк Онлайн или аккаунта сайта Госуслуги – в обоих случаях потребуется ввод логина и пароля, а также проверочного кода из СМС).

Чтобы открыть ИИС, необходимо выбрать в главном меню «Индивидуальный инвестиционный счет», указать стратегию «Накопительная» или «Российские акции», нажать кнопку «Открыть ИИС».

В офисе Сбербанк

Посетив ближайшее отделение банка, потребуется проделать ряд действий. Данный способ открытия индивидуального инвестиционного счета подходит для всех граждан.

- Сообщить сотруднику желание открыть счет.

- Ознакомиться с тарифами и условиями.

- Подать заявление.

- Заполнить анкету инвестора.

- Подписать договор на доверительное управление (если клиент не планирует самостоятельно управлять счетом).

После подписания договора клиент получит квитанцию, в которой будут указаны реквизиты для пополнения ИИС.

В управляющей компании

Открыть счет можно в офисе управляющей компании, однако он расположен в Москве, поэтому не всем такой вариант будет удобен. Посещение офиса может сопровождаться долгим ожиданием в очереди, потому нет смысла открывать ИИС данным способом, лучше обратиться в любое отделение Сбербанка.

Необходимые документы

Для открытия индивидуального инвестиционного счета требуется только паспорт гражданина Российской Федерации. Для получения налогового вычета по окончанию срока действия договора от клиента понадобится декларация о доходах и соответствующее заявление.

Какую стратегию лучше выбрать

Клиент, задающий вопрос: «какую стратегию лучше выбрать?» – должен передать управление индивидуальным инвестиционным счетом профессиональным сотрудником Сбербанка. Этот совет поможет сохранить вложенные деньги. Опытные инвесторы отлично понимают перспективы открытия ИИС – умеют принимать взвешенные решения и анализировать прогнозы и отчеты специалистов, которые предоставляет организация. Новичкам в торговле лучше начать посещать обучающие курсы и семинары, которые предоставляет компания всем гражданам, подписавшим договор на открытие счета.

Во что вкладывать деньги

Каждый обладатель индивидуального инвестиционного счета получает доступ к следующим торговым системам:

- Валютный рынок Московской Биржи (ТС ВР МБ),

- Фондовый рынок Московской Биржи (ТС ФР МБ),

- Срочный рынок Московской Биржи (ТС СР МБ),

- Внебиржевой рынок (ОТС).

Нельзя дать хороший совет гражданину, который ставит вопрос: «во что вкладывать деньги?» Информационные интернет-порталы позволят получить только общие знания, касающиеся торговли ценными бумагами. Рекомендуется искать ответы на вопросы, касающиеся инвестиций – у официального представителя Сбербанка. Он направит клиента к компетентному специалисту, который, основываясь на аналитических данных, составит наименее рискованную модель ведения торгов на бирже.

Чем торгуют

Торговля ценными бумагами и облигациями федерального займа – сфера профессиональной деятельности, разобраться в деталях которой довольно сложно без предварительного обучения – прохождения специальных курсов или вебинаров. Такие обучающие материалы и мероприятия доступны для всех клиентов Сбербанка, открывших ИИС. Вопрос: «чем торгуют другие клиенты?» – не имеет смысла, потому что нельзя найти на него такой ответ, чтобы он действительно был полезным. Клиенту нужно общаться с персональным консультантом, который имеет доступ к отчетам аналитиков организации – он компетентен делать прогнозы и давать ценные рекомендации.

Как положить деньги на ИИС Сбербанк

Внести средства на счет можно любым удобным способом: в интернет-банкинге, банкомате, с помощью мобильного приложения или в кассе Сбербанка.

Как получить налоговый вычет

Способы получения вычета различаются по типу ИИС. Документы необходимо подавать в ФНС до 30 апреля.

- Заявление на возврат средств.

- Документ о перечислении денег на ИИС.

- Выписка со счета.

- Декларация 3-НДФЛ.

Вместе с документами нужно предоставить реквизиты счета, на который будет зачислен возврат. Срок зачисления – 3-4 месяца.

- Получить в фискальной службе справку, что клиент не пользовался вычетом на взносы.

- Подать справку брокеру вместе с заявлением на закрытие ИИС.

Основные условия и тарифы в Сбербанке

Интернет-портал Сбербанка содержит всю необходимую информацию, которая только может понадобиться настоящему или потенциальному клиенту. Там находятся актуальные сведения об условиях открытия индивидуального инвестиционного счета, тарифах на различные услуги и комиссиях.

Общие условия ИИС:

- операции только на российском биржевом рынке,

- доступен только для граждан РФ,

- договор заключается на срок от 3-х лет,

- каждый гражданин может вести только один счет,

- сумма вложений – от 1 тысячи рублей,

- лимит на вложения – 1 миллион рублей в год,

- невозможно частичное снятие вложенных денег,

- денежная валюта – только рубли,

- нельзя перевести брокерские счета клиента в ИИС,

- досрочное расторжение договора возможно.

Каждый гражданин может самостоятельно ознакомиться с таблицей тарифов на официальном сайте Сбербанка: https://www.sberbank.ru. Необходимо выбрать в меню «Инвестиции», «Инвестиционно-брокерское обслуживание», «Тарифы и документы», «Тарифы». На открывшейся странице находится таблица с основными тарифами, там же размещены ссылки на документы в формате PDF с информацией об основных тарифах: «Самостоятельный» и «Инвестиционный».

Преимущества и недостатки ИИС в Сбербанке

- Надежность. Сбербанк – крупнейшая организация в стране, поэтому не приходится сомневаться, что обман клиента со стороны фирмы – исключен.

- Интернет-сервисы. Счетом можно управлять через мобильное приложение или личный кабинет портала Сбербанк Управление Активами.

- Обучающие материалы. Инвесторы, которые не имеют опыта торговли на бирже – могут обрести ценные знания на вебинарах и посредством прохождения обучающих курсов.

- Два типа налогового вычета.

- Возможность делегировать управление счетом профессионалу.

- Компетентные сотрудники службы поддержки.

- Договор можно подписать на срок от 3-х лет.

- Лимит на сумму вложений в год – 1 млн. рублей.

Сравнить размер получаемой выгоды в результате открытия ИИС в Сбербанке с объемом извлекаемой прибыли от ИИС, открытого в другой финансовой организации – очень сложно. Нельзя сказать, что какая-то компания предоставляет лучшие условия, а другая худшие. Каждая фирма предлагает свои условия сотрудничества, которые имеют плюсы и минусы. Надо понимать, что любая фирма стремится предложить наиболее привлекательные условия, чтобы заполучить как можно больше клиентов.

Личный кабинет ИИС Сбербанк

Личный кабинет ИИС – это онлайн-сервис для управления счетом, который содержит множество полезных функций. Клиент может отслеживать доходность, знакомиться с отчетами профессиональных аналитиков и изучать прогнозы, а также получать помощь квалифицированных специалистов организации. Если клиент самостоятельно управляет счетом, в личном кабинете он может вносить изменения в инвестиционный портфель, отслеживать общую и локальную динамику, иметь доступ к истории операций и так далее.