Как не выплачивать дивиденды участникам

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Один из учредителей ООО в 2020 году дважды отказался от получения распределенных дивидендов на очередных собраниях участников ООО, сам участия в собраниях не принимал, обещал написать заявление об отказе от дивидендов. Также этот участник 15.12.2020 оформил заявление о выходе из ООО, заверенное нотариусом, в котором сообщил, что на выплату действительной стоимости доли в уставном капитале общества не претендует. Организация находится на общей системе налогообложения. Учредитель — физическое лицо является резидентом РФ. Доля в уставном капитале составляет 30% и на момент выхода из общества принадлежит учредителю более пяти лет.

Каков порядок отражения в бухгалтерском и налоговом учете фактов отказа от дивидендов и выхода участника из учредителей ООО и отказа его от возмещения действительной стоимости доли в уставном капитале ООО? Какие налоги к уплате будут у участника и ООО при таких обстоятельствах?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Порядок налогового и бухгалтерского учета будет зависеть от выбранной позиции организации в отношении правовой квалификации отказа участника от распределенных в его пользу дивидендов.

В случае, если организация решит восстановить суммы таких дивидендов в составе нераспределенной прибыли, то в бухгалтерском учете формируется проводка Дебет 75 Кредит 84. При исчислении налога на прибыль данные доходы не учитываются на основании пп. 3.4 п. 1 ст. 251 НК РФ. Если же организация примет решение квалифицировать данную операцию как прощение участником долга в части выплачиваемых дивидендов, то в налоговом и бухгалтерском учете данные суммы следует отразить в составе доходов.

Неудержание НДФЛ с суммы дивидендов, от получения которых участник отказался, возможно, придется отстаивать в судебном порядке.

2. На дату получения заявления вышедшего участника, согласно которому он отказывается от выплаты действительной стоимости доли, у организации образуется внереализационный доход по налогу на прибыль. Налоговой базы по НДФЛ в связи с отсутствием выплат не возникает. В бухгалтерском учете данная операция отражается путем списания кредиторской задолженности в состав прочих доходов.

Обоснование вывода:

Отказ от выплаты дивидендов

В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Такое решение принимается общим собранием участников общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества (п. 2 ст. 28 Закона N 14-ФЗ).

С момента принятия обществом решения о распределении чистой прибыли у участников возникает право на получение такой прибыли, а у общества — обязательство по ее выплате.

В силу п. 4 ст. 28 Закона N 14-ФЗ распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества по истечении срока к обществу с требованием о выплате соответствующей части прибыли. В общем случае такой срок составляет три года. Смотрите также Энциклопедию решений. Последствия невыплаты дивидендов в ООО. Распределенная и невостребованная прибыль.

Возможность отказа участника от причитающейся ему суммы дивидендов Законом N 14-ФЗ не предусмотрена. При этом вопрос о юридических последствиях такого отказа является неопределенным.

С одной стороны, дивиденды, в отношении которых получен отказ участника от их получения, можно рассматривать как невостребованную часть прибыли и восстановить отказные дивиденды в составе нераспределенной прибыли общества на момент получения такого отказа*(1). Такой логики, например, придерживается Минфин России в письме от 17.02.2012 N 03-03-06/1/91 (заметим, что специалисты финансового ведомства отвечали на вопрос, в котором участник отказался от получения дивидендов и прямо предложил в заявлении оставить эти денежные средства в составе нераспределенной чистой прибыли, то есть ситуация, похожая на рассматриваемую).

С другой стороны, восстановление в составе нераспределенной прибыли в случае отказа участника от получения дивидендов до истечения указанного срока положениями Закона N 14-ФЗ не предусмотрено*(2). Иными словами, по своей сути отказ участника от получения дивидендов является прощением долга обществу по выплате причитающейся ему денежной выплаты*(3).

Таким образом, организации необходимо самостоятельно определиться с позицией, которой она будет придерживаться в целях отражения данной операции в бухгалтерском и налоговом учете. Отметим, что в случае, если организация решит признать отказ от дивидендов прощением долга, рекомендуем прямо закрепить данное волеизъявление участника в заявлении об отказе от получения дивидендов или в отдельном соглашении о прощении долга.

Налог на прибыль

Согласно п. 1 ст. 248 НК РФ к доходам для целей исчисления налога на прибыль относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

К внереализационным доходам налогоплательщика относятся в том числе доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ (п. 8 ст. 250 НК РФ).

Согласно пп. 3.4 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде невостребованных участниками хозяйственного общества дивидендов либо части распределенной прибыли хозяйственного общества, восстановленных в составе нераспределенной прибыли хозяйственного общества.

Соответственно, в случае, если организация придерживается позиции, что отказ участника от получения дивидендов влечет восстановление данных сумм в составе нераспределенной прибыли, то такие доходы не учитываются в составе налоговой базы по налогу на прибыль. Данная точка зрения выражена в письме Минфина России от 17.02.2012 N 03-03-06/1/91.

Если же рассматривать такой отказ как прощение долга, то применение положений пп. 3.4 п. 1 ст. 251 НК РФ неправомерно. Косвенно данная точка зрения подтверждается письмом Минфина России от 21.03.2016 N 03-03-06/1/15735*(4).

Иных разъяснений контролирующих органов или материалов судебной практики по данному вопросу нами не обнаружено. Соответственно, перспектива судебного спора в случае возникновения претензий со стороны налоговых органов кажется нам неопределенной.

Обратившись к иным положениям ст. 251 НК РФ, отметим, что пп. 11 п. 1 ст. 251 НК РФ, предусматривающий освобождение от налогообложения безвозмездно полученного от физического лица имущества, неприменим, так как доля участия физического лица в рассматриваемом случае составляет менее 50%.

В отношении применения пп. 3.7 п. 1 ст. 251 НК РФ, предусматривающего исключение из доходов имущества, полученного в качестве вклада в имущество общества*(5), заметим, что в силу п. 2 ст. 27 Закона N 14-ФЗ такие вклады вносятся всеми участниками общества пропорционально их долям в уставном капитале, если иной порядок определения размеров вкладов в имущество общества не предусмотрен уставом общества. Таким образом, в целях применения данной нормы участникам необходимо принять решение о внесении вкладов в имущество ООО на общем собрании (п. 1 ст. 27 Закона N 14-ФЗ).

НДФЛ

Сумма НДФЛ по доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ). Удержание НДФЛ налоговым агентом производится в момент фактической выплаты дивидендов, а перечисление налога в бюджет — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 4 и п. 6 ст. 226 НК РФ).

Учитывая положения пп. 1 п. 1 ст. 223 НК РФ, дата получения физическим лицом дохода в виде дивидендов не связана с моментом принятия обществом решения о распределении прибыли и начислении дивидендов в бухгалтерском учете. Удержание НДФЛ до даты фактического получения налогоплательщиком дохода не соответствует законодательству, а обязанность по перечислению в бюджет налога может возникнуть у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику (письма Минфина России от 11.01.2006 N 03-05-01-04/1, ФНС России от 24.07.2012 N ЕД-4-3/12206, от 25.07.2014 N БС-4-11/14507@).

При этом в письме от 04.10.2010 N 03-04-06/2-233 Минфин России отметил, что поскольку возможность отказа налогоплательщика от получения дивидендов действующим законодательством не предусмотрена, то день отказа налогоплательщика от причитающихся ему дивидендов в пользу организации, которая их выплачивает, является датой фактического получения дохода, который подлежит обложению НДФЛ на общих основаниях. Аналогичный вывод позже был сделан в письме Минфина России от 23.10.2019 N 03-04-06/81252.

Полагаем, что мнение Минфина России построено на норме п. 1 ст. 210 НК РФ, в соответствии с которой при определении налоговой базы учитываются все доходы налогоплательщика, не только полученные им в денежной или натуральной формах, но и те доходы, право на распоряжение которыми у него возникло.

На наш взгляд, эта логика (о том, что НДФЛ следует удержать) в большей степени соответствует ситуации, когда участник распорядился дивидендами и простил долг по выплате дивидендов организации. То есть тому подходу, согласно которому отказные дивиденды включаются в состав внереализационных доходов при исчислении прибыли. Хотя даже в этом случае такая интерпретация является спорной. Из буквального прочтения п. 1 ст. 41 НК РФ следует, что в случае прощения долга физическое лицо — кредитор не получает экономической выгоды (письмо Минфина России от 31.10.2019 N 03-04-05/83943). Такая выгода возникает у должника, то есть в ситуации, прямо противоположной (письмо Минфина России от 01.06.2010 N 03-04-06/6-106)*(6), а значит, оснований для возникновения налогооблагаемого дохода у отказавшегося от дивидендов участника мы не видим.

Если же придерживаться второго подхода: невостребованная часть прибыли восстанавливается в составе нераспределенной прибыли, оснований удерживать НДФЛ, как мы полагаем, также не должно быть. Ведь если дивиденды восстанавливаются в составе прибыли, то и налог уплачивать не с чего. Кроме того, часть чистой прибыли, распределенная в пользу участника, отказавшегося от дивидендов, после такого отказа и восстановления в составе нераспределенной прибыли в принципе перестает отвечать понятию «дивиденды».

Тем не менее учитывая разъяснения финансового ведомства, а также тот факт, что в некоторых судебных решениях вышеуказанное письмо Минфина России принималось судьями во внимание (определение Московского городского суда от 22.06.2016 N 33а-15850/16, постановление Тринадцатого ААС от 12.08.2014 N 13АП-16480/14), считаем, что если организация примет решение не удерживать НДФЛ с суммы дивидендов, от получения которых участник отказался, то, возможно, данную позицию придется отстаивать в судебном порядке.

Напомним, что в случае принятия решения не в пользу налогоплательщика организация может быть привлечена к ответственности по п. 1 ст. 123 НК РФ. Кроме того, с 2020 года действует поправка в п. 9 ст. 226 НК РФ, согласно которой в случае, если налоговые органы при проверке обнаружат, что налоговый агент мог удержать НДФЛ с доходов физлица, но не сделал этого, доначисленный налог придется уплатить в бюджет налоговому агенту за счет собственных средств.

Бухгалтерский учет

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

По нашему мнению, в данной ситуации в учете общества подлежат отражению два факта хозяйственной жизни: распределение части прибыли в пользу общества в виде дивидендов и отказ участника от получения дивидендов.

Первичными документами, на основании которых в бухгалтерском учете отражаются данные операции, будут являться:

— решение общего собрания участников о распределении чистой прибыли;

— письменный отказ участника от получения своей доли.

Отражение указанных операций в бухгалтерском учете также будет зависеть от позиции, выбранной организацией.

Соответственно, на дату подписания отказа от получения дивидендов в учете организации будут отражены следующие записи:

Дебет 75, субсчет «Расчеты по выплате доходов» Кредит 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ (если организация примет решение следовать разъяснениям финансового ведомства);

Дебет 75, субсчет «Расчеты по выплате доходов» Кредит 84

— сумма дивидендов, в отношении которых получен отказ участника, восстановлена в составе нераспределенной прибыли

или

Дебет 75, субсчет «Расчеты по выплате доходов» Кредит 91, субсчет «Прочие доходы»

— сумма задолженности по дивидендам перед участником учтена в составе доходов в результате прощения долга (п.п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

Отказ от выплаты действительной стоимости доли при выходе участника

Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества (пп. 1 п. 1 ст. 94 ГК РФ, п. 1 ст. 26 Закона N 14-ФЗ).

Пункт 6.1 ст. 23 Закона N 14-ФЗ, устанавливающий обязанность ООО по выплате вышедшему участнику действительной стоимости его доли, не содержит запрета на отказ бывшего участника от выплаты действительной стоимости доли при выходе из общества (определение ВС РФ от 13.04.2018 N 308-ЭС18-3060). Такой отказ следует квалифицировать в качестве прощения долга, которое в соответствии со ст. 415 ГК РФ представляет собой освобождение должника-общества от лежащих на нем обязанностей (смотрите, например, постановление ФАС Северо-Западного округа от 16.05.2012 N Ф07-3024/12 (определением ВАС РФ от 18.09.2012 N ВАС-12296/12 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора)).

Налог на прибыль

Доходы в виде действительной стоимости доли, в отношении которой вышедший участник отказался от ее получения, в ст. 251 НК РФ не поименованы.

Согласно п. 18 ст. 250 внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением некоторых случаев, которые не относятся к рассматриваемой ситуации.

Минфин России в письме от 16.01.2020 N 03-03-06/1/1609 указал, что если участник общества прощает обществу долг по выплате действительной стоимости его доли в уставном капитале при выходе из общества, то при определении налоговой базы по налогу на прибыль в состав внереализационных доходов общества включается доход в размере невыплаченной действительной стоимости доли.

Аналогичная позиция выражена в письмах Минфина России от 02.10.2018 N 03-03-06/1/70715, от 24.03.2014 N 03-03-06/1/12714, от 12.08.2011 N 03-03-06/1/480, от 17.08.2010 N 03-03-06/1/553, ФНС России от 01.07.2010 N ШС-37-3/5674.

В данном случае облагаемый налогом на прибыль доход в виде действительной стоимости доли участника необходимо признать на момент прекращения обязательств перед участником, т.е. в момент получения заявления от участника о выходе с содержащимися в нем положениями об отсутствии материальных претензий к обществу (п. 1 ст. 271 НК РФ).

НДФЛ

По общему правилу действительная стоимость доли, выплачиваемая бывшему участнику ООО в связи с его выходом из общества, признается налогооблагаемым доходом и подлежит налогообложению по ставке 13% (письмо Минфина России от 26.02.2018 N 03-04-05/11999).

Для целей НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в данном случае в соответствии с главой 23 НК РФ (п. 1 ст. 41 НК РФ). При этом доход, облагаемый НДФЛ, по общему правилу возникает непосредственно при его фактической выплате (пп. 1 п. 1 ст. 223 НК РФ).

В рассматриваемом случае участнику при выходе из ООО выплаты не производятся, а значит, у него не возникает какой-либо экономической выгоды. Таким образом, у вышедшего участника не образуется налогооблагаемого дохода при отказе от выплаты действительной стоимости его доли.

Отметим, что в рассматриваемой ситуации даже в случае возникновения спорной ситуации по данному вопросу доход в виде действительной стоимости доли не будет подлежать обложению НДФЛ в силу п. 17.2 ст. 217 НК РФ, так как на момент выхода из общества доля принадлежала участнику более пяти лет (письма Минфина России от 20.12.2019 N 03-04-06/99907, от 04.04.2019 N 03-04-05/23694, от 05.02.2019 N 03-04-05/6398, от 09.11.2018 N 03-04-06/80846).

Бухгалтерский учет

На основании полученного заявления вышедшего участника с отказом от выплаты действительной стоимости доли в бухгалтерском учете организации следует отразить:

Дебет 75 (76) Кредит 91, субсчет «Прочие доходы»

— отражен доход в сумме действительной стоимости доли, оставшейся в распоряжении общества.

К сведению:

Обращаем внимание, что изложенная точка зрения является нашим экспертным мнением и может не совпадать с мнением других специалистов. Для устранения сомнений организация вправе обратиться за соответствующими письменными разъяснениями в налоговый орган по месту учета или непосредственно в Минфин России (пп.пп. 1, 2 п. 1 ст. 21, ст. 34.2 НК РФ). При возникновении спора наличие персональных письменных разъяснений исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

— Энциклопедия решений. Принятие решения о распределении прибыли в ООО. Срок выплаты дивидендов в ООО;

— Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

— Энциклопедия решений. Выход участника (учредителя) из ООО;

— Энциклопедия решений. Действительная стоимость доли в уставном капитале ООО;

— Энциклопедия решений. Определение стоимости чистых активов по данным бухгалтерского учета;

— Вопрос: Учредителями нашей компании являются физические лица. На общем собрании учредителей было принято решение об отказе участников ООО от причитающихся им дивидендов и передаче их в распоряжение организации на развитие бизнеса. Какие налоговые последствия будут в этом случае у компании? Облагаются ли НДФЛ суммы дивидендов, от которых учредители отказались? («ЭЖ Вопрос-Ответ», N 10, октябрь 2013 г.)

— Вопрос: Дочернее общество приняло решение о выплате дивидендов. Материнская компания отказывается от получения дивидендов путем составления соглашения об отказе от получения дивидендов с указанием, что сумма невыплаченных дивидендов остается в составе нераспределенной прибыли дочернего общества. Нужно ли начислять в бухгалтерском учете материнской компании дивиденды, а потом списывать их на основании соглашения об отказе, если материнской компании заранее известно, что дивиденды фактически выплачиваться не будут? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2019 г.)

— Вопрос: В 2012 году в ООО была распределена прибыль (основание — Протокол N 1) в пользу единственного участника общества — нерезидента РФ. Распределенная прибыль выплачивалась участнику в 2013 году, с 2017 по 2018 год, с 2014 по 2017 год прибыль не выплачивалась. В случае возврата не выплаченной, но распределенной в пользу участника прибыли в распоряжение общества какие обязательства в части уплаты налогов возникают: в случае письменного отказа участника от получения распределенных дивидендов; в случае истечения срока исковой давности (то есть трех лет, исчисляемых с даты оформления любого Протокола)? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.)

— Вопрос: В ООО протоколом собрания принято решение о распределении прибыли между двумя его участниками: юридическое лицо (ОАО), образованное при преобразовании государственного предприятия, которое владеет 100% акций в этом ОАО (10% доли), и физическое лицо (90% доли). После распределения юридическое лицо (ОАО) отказалось от получения дивидендов. Каков порядок налогообложения дивидендов при отказе данного участника от получения дивидендов? Каков порядок отражения в бухгалтерском учете невыплаченной доли, оставшейся в распоряжении ООО? Должен ли отказавшийся участник в своем заявлении прописать, для каких целей следует использовать не выплаченную ему долю? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2014 г.)

— Вопрос: Учредитель вышел из ООО в ноябре 2018 года и отказался от получения действительной стоимости доли. Номинальная стоимость доли бывшему участнику также не выплачивалась. Из налогового органа бывший участник получил напоминание о необходимости подать налоговую декларацию по форме 3-НДФЛ за 2018 год. Бывший участник владел долей с 2004 года. Правомерно ли требование налогового органа? Возникает ли облагаемый НДФЛ доход у оставшегося участника (доля вышедшего участника на данный момент не перераспределена; предполагается, что она перейдет к оставшемуся участнику)? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.)

— Вопрос: Расчет действительной доли при выходе участника из ООО. Облагается ли выплата НДФЛ, если участник владел долей более пяти лет? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

— Вопрос: Один из учредителей вышел из состава учредителей ООО и передал свою долю в размере 50% уставного капитала ООО на безвозмездной основе. Соответствующее заявление о выходе учредителя написано 27.05.2014, этой же датой принято решение о распределении оставшемуся учредителю переданной доли. Рассматриваемое событие нашло отражение в налоговой и бухгалтерской отчетностях соответствующего периода. Каков порядок отражения в бухгалтерском и налоговом учете фактов выхода одного из учредителей из ООО и отказа его от возмещения передаваемой им ООО доли, а также распределения ее оставшемуся участнику? (ответ службы Правового консалтинга ГАРАНТ, август 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

22 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Данная позиция выражена, например, в материале: Дивиденды: основания и порядок выплаты (Е. Подлипалина, «Актуальная бухгалтерия», N 2, февраль 2012 г.).

*(2) Смотрите также Вопрос: Советом директоров АО принято решение о выплате дивидендов за 2016 год до 11.08.2017. Часть дивидендов осталась невостребована. Срок выплаты дивидендов истек. Невостребованной осталась часть дивидендов, начисленных акционерам — физическим лицам. Причиной явилось отсутствие у АО необходимых для выплаты дивидендов реквизитов акционеров, как правило, в результате смерти акционеров и отсутствия данных о наследниках. Обязано ли общество восстановить невостребованные дивиденды в составе чистой прибыли бухгалтерскими проводками: Дебет 75 Кредит 76 и Дебет 76 Кредит 84? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2017 г.)

*(3) В соответствии со ст. 415 ГК РФ обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. В постановлении ФАС Северо-Кавказского округа от 05.12.2006 N Ф08-6252/2006 разъяснено, что, поскольку обязанность участника получить распределенную прибыль законодательно не установлена, исходя из принципа свободы воли сторон в гражданских отношениях (п. 2 ст. 1 ГК РФ) препятствия для применения к данным отношениям статьи 415 ГК РФ отсутствуют.

*(4) Смотрите также Вопрос: При выходе из ООО участники в своих заявлениях выразили желание получить только номинальную стоимость доли уставного капитала, чтобы ООО не выплачивало им разницу между действительной и номинальной стоимостью их доли в уставном капитале. Следует ли ООО учитывать в целях исчисления налога на прибыль разницу между действительной и номинальной стоимостью доли, если участник (учредитель) отказался от разницы в стоимости доли в пользу ООО? («Налог на прибыль: учет доходов и расходов», N 11, ноябрь 2010 г.)

*(5) Прощение долга обществу его участником в зависимости от способа оформления может быть квалифицировано и как сделка, направленная на внесение участниками ООО вкладов в его имущество (ст. 27 Закона N 14-ФЗ, п. 14 постановления Пленума ВС РФ N 90, Пленума ВАС РФ N 14 от 09.12.1999, постановления АС Центрального округа от 30.08.2016 N Ф10-2895/16, Пятнадцатого ААС от 29.07.2016 N 15АП-7889/16, Двадцатого ААС от 04.05.2016 N 20АП-1573/16).

*(6) Смотрите также материал: Невостребованные дивиденды и увеличение чистых активов: налоговые изменения (Л.И. Башкатова, «Консультант бухгалтера», N 2, февраль 2011 г.).

Как происходит выплата дивидендов в ООО

Выплата и получение дивидендов в ООО считается закономерным итогом ее хозяйственной деятельности за отчетный период. Поэтому грамотный и законный порядок проведения и оформления этой операции имеет очень важное значение. Наша новая статья расскажет читателя о том, как сегодня проходит данный в процесс в большинстве компаний и какие «подводные камни» встречаются на пути участников в ходе распределения прибыли.

Уточнение термина

Начнем с того, что закон об ООО № 14 – ФЗ от 08.02.1998 года вообще не знает такого понятия, как дивиденды. Вместо него, законодатель использует термин «чистая прибыль». Вот она то и выплачивается владельцу доли при соблюдении всех условий, оговоренных в законе об ООО. С другой стороны, употребление данного термина по отношению к ООО не является такой уж грубой ошибкой. Например, Большой толковый словарь современного русского языка Д.Н. Ушакова (г. Москва, издательство «Альта — Принт», 2005 год) понимает под дивидендами часть прибыли, получаемой собственниками фирмы. К тому же и наши судьи, вынося решение по спорам, касающимся разделу прибыли ООО, зачастую называют её дивидендами.

Кто имеет право на дивиденды

Всякое ООО создаётся для извлечения прибыли. Соответственно, чистая прибыль, поступившая в результате деятельности юрлица, делится только между его совладельцами (ч.1 ст.28 закона № 14 — ФЗ). Конечно, часть этих денег может пойти на премии руководству и сотрудникам ООО по итогам квартала или года. Однако это будут уже не дивиденды, а именно, что выплаты наёмным работникам.

Как распределяются дивиденды

Если ООО принадлежит одному субъекту, то вопрос о распределении прибыли решается просто — её всю забирает себе собственник. В остальных случаях дивиденды делятся между владельцами фирмы пропорционально размерам их долей. Чем больше доля — тем больше и сумма дохода.

Форма выплаты дохода

В абсолютном большинстве случаев дивиденды выплачиваются денежными средствами. Однако государство не запрещает выдавать дивиденды и в натуре. Хотя такое распределение доходов все равно должно иметь денежную оценку. Например, участник ООО получил дивиденды в виде квартиры, переданной ему от Общества в собственность, стоимостью 1 309 425 рублей, что соответствует его доле распределенной прибыли (решение АС Тамбовской области по делу №А64 — 5975/2017 от 10.08.2018 года).

Документальное оформление распределения чистой прибыли

Решение о направлении дивидендов совладельцам юрлица должно быть оформлено соответствующим образом. Если в ООО два и более участников, то оно оформляется протоколом. О порядке составления протокола вы можете прочитать в статье, ранее опубликованной на нашем сайте (Правила проведения общего собрания в ООО и порядок оформления протокола).

Неотражение в протоколе решения о распределении чистой прибыли ведёт к отсутствию самих выплат. Иными словами, участник не может вот так, просто, по своему желанию, потребовать заплатить ему дивиденды, когда ООО не принимало подобного решения, не оформляло его документально и не рассчитывало размеры выплат. Например, участница юрлица обратилась в арбитраж и потребовала перечислить ей дивиденды за последние 5 лет. При этом, она не указала в иске сумму выплат и не представила протоколы, свидетельствующие о том, что ООО вообще распределяло прибыль все эти годы. В итоге арбитраж отказал истице. Мотивируя свой вердикт, судья отметил, что истец не заявил требование, выраженное в материально — денежной форме. Иск о перечислении дивидендов не может носить абстрактный характер и должен содержать конкретные требования в денежном выражении. Ко всему прочему, доходы вообще не могут быть начислены, когда организация не распределяла чистую прибыль и не принимала решение об этом (решение АС г. Москвы по делу №А40 — 78844/18 — 159 — 568 от 24.07.2018 года).

Если же владельцем Общества является один человек (или юрлицо), то он составляет не протокол, а Решение. В нём он указывает о начислении дивидендов в свою пользу. Подобное решение является обязательным для ООО. Так, единственный учредитель юрлица решил распределить прибыль и выплатить себе порядка 114 миллионов рублей. В дальнейшем он продал компанию и вышел из состава участников. Через некоторое время бывший владелец обратился в ООО и потребовал перечислить деньги на его счет. Однако новые участники отказались сделать это, заявив, что не принимали подобного решения. Тогда гражданин обратился в суд и выиграл дело. Арбитраж взыскал в его пользу все деньги (решение АС Челябинской области по делу №А76 — 31476/2017 от 29.10.2018 года). Исходя из вышесказанного можно сделать вывод, что распоряжение единственного собственника ООО о перечислении себе дивидендов, имеет такую же силу, как и решение собрания совладельцев фирмы.

Периодичность дивидендов

Ст.28 закона об ООО вводит довольно жесткие промежутки времени для расчета, исчисления и выплат владельцам их доходов. Хотя само распоряжение о выплатах и может приниматься каждый квартал, раз в шесть месяцев или даже только один раз в год. Кроме того, периоды, а также процедура перевода денег может устанавливаться самим юрлицом. Однако отрезок времени за который надлежит сделать выплату, не должен быть более 60 дней с момента принятия решения о её проведении.

В случае, когда Общество не перечислит совладельцу его часть дохода после распределения, то он в течении трёх лет, имеет полное право потребовать от юрлица выплатить его. Впрочем, устав компании может предусматривать и более долгий промежуток времени. Однако, в любом случае, он не должен быть более пяти лет. По истечении указанных периодов, невостребованные суммы отражаются в бухучете, как не распределенная прибыль.

Интересно, что по своему правовому содержанию данные периоды являются еще и сроками исковой давности. То есть субъект вправе потребовать выплаты не только у самого ООО, но и через суд. Пропуск вышеуказанных сроков приведёт к отказу в удовлетворении требований. Кстати, они (сроки, понятно) не восстанавливаются даже если после оформления решения о выплате дивидендов возникли какие-либо препятствия к выплате денег.

Например, участники юрлица решили распределить между собой прибыль за 2011 год. Однако вскоре, в отношении их фирмы была введена процедура банкротства. Она растянулась на целых 4 года. В конце концов ООО и кредиторы пришли к мировому соглашению и производство по делу было прекращено. Тогда один из участников обратился в суд и потребовал выплатить ему дивиденды за 2011 год. Он полагал, что процедура банкротства приостановила срок исковой давности. Однако арбитраж отказал ему в этом. Вынося решение, судья заметил, что банкротство не является уважительной причиной для восстановления срока в подобных случаях. Тем более, что закон вообще не предусматривает их восстановления при невыплате дивидендов. Исключение касается только тех случаев, когда участник не подавал требование о выплате в результате угроз или насилия (решение АС Кемеровской области по делу №А27 — 14483/2017 от 04.10.2017 года).

Дивиденды: когда выплачивать нельзя

В Законах об АО и ООО установлены случаи, когда участникам или акционерам нельзя выплачивать дивиденды.

Когда ООО нельзя выплачивать дивиденды

ООО не может выплачивать дивиденды участникам (ст. 29 Закона № 14-ФЗ):

- при неполностью оплаченном уставном капитале ООО;

- до выплаты действительной стоимости доли или части доли участника ООО;

- если на момент принятия такого решения ООО отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у ООО в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

Кроме того, при наличии в ООО совета директоров устав может содержать положение о необходимости рекомендаций совета директоров по размеру дивидендов.

Общее собрание ООО может принять решение о распределении прибыли по итогам текущего года с учетом нераспределенной прибыли прошлых лет.

Важно! Законом не запрещено распределять чистую прибыль одновременно на выплату дивидендов и на покрытие убытков прошлых лет (Определение ВС РФ от 04.07.2016 № 302-ЭС16-6720).

Например, в одном из судебных баталий споров была рассмотрена ситуация, когда у ООО в течение трех лет имелась нераспределенная прибыль на конец отчетного периода, указанная в бухгалтерском балансе, переходящая в нераспределенную прибыль на начало следующего отчетного периода (Постановление АС Северо-Кавказского округа от 05.01.2018 № А32-16223/2012).

Как отметили судьи, законодательно запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен. А поэтому ООО имеет право восстановления объявленных и невостребованных участником общества дивидендов в составе нераспределенной прибыли компании. При этом в отношении «прошлых» дивидендов будет применяться ставка НДФЛ, установленная п.4 ст.224 НК РФ независимо от того, за какие периоды образовалась нераспределенная прибыль организации. Данный подход подтверждается разъяснениями финансистов (Письмо Минфина РФ от 11.08.2014 г. № 03-04-05/39854) и судебной практикой (например, Постановление 3 ААС от 19.09.2016 г. №А33-15091/2015).

Таким образом, в отношении нераспределенной прибыли прошлых лет (если ранее такая прибыль не была направлена на формирование фондов, предусмотренных уставом ООО) действуют те же правила налогообложения (в части НДФЛ и налога на прибыль), что и в отношении прибыли отчетного года, направленной на выплату дивидендов.

Когда АО нельзя выплачивать дивиденды

АО не может выплачивать дивиденды акционерам (ст.43 Закона № 208-ФЗ):

- при неполной оплате уставного капитала;

- при неполном выкупе АО акций у требующих того акционеров;

- если на момент принятия такого решения АО отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у АО в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов АО больше уставного капитала и резервного фонда (при его наличии) и не станет меньше их размера в результате выплаты;

- в иных случаях, предусмотренных федеральными законами.

Кроме того, при наличии в АО совета директоров обязательно должны быть рекомендации совета директоров по размеру дивидендов (п. 4 ст. 42, п.1 ст. 64 Закона № 208-ФЗ).

Когда сделку по выплате дивидендов признают недействительной?

Если дивиденды были выплачены в период неплатежеспособности компании, то такую сделку могут признать недействительной. Ведь такая сделка влечет за собой возможность причинения вреда правам и интересам кредиторов должника (п. 5 Пленума ВАС РФ № 63 от 23.12.2010).

Например, после частичной выплаты дивидендов, участники подали заявление о выходе из числа участников общества, а впоследствии предъявили требование о взыскании действительной стоимости доли. Сделки были совершены при наличии неисполненных обязательств перед кредиторами в периоде банкротства. Выплата дивидендов причинила вред правам и интересам кредиторов должника, а поэтому решение о выплате дивидендов признано ничтожным вступившим в силу судебным актом (Постановление АС Поволжского округа от 11.06.2019 № А55-6826/2017).

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 40,0 тыс. рублей | 30,0 тыс. рублей |

| Общая налоговая нагрузка | 54,9 тыс. рублей | 44,9 тыс. рублей |

| Останется в компании на развитие | 45,1 тыс. рублей | 55,1 тыс. рублей |

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка УСН / НПД для управляющего | 6% | 6% |

| Сумма УСН / НПД управляющего, которая соответствует сумме «на руки» | 6,4 тыс. рублей | 6,4 тыс. рублей |

| Сумма вознаграждения управляющего с учетом УСН / НПД | 106,4 тыс. рублей | 106,4 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом вознаграждения управляющего | 93,6 тыс. рублей | 93,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 18,7 тыс. рублей | 14,0 тыс. рублей |

| Общая налоговая нагрузка | 25,1 тыс. рублей | 20,4 тыс. рублей |

| Останется в компании на развитие | 74,9 тыс. рублей | 79,6 тыс. рублей |

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

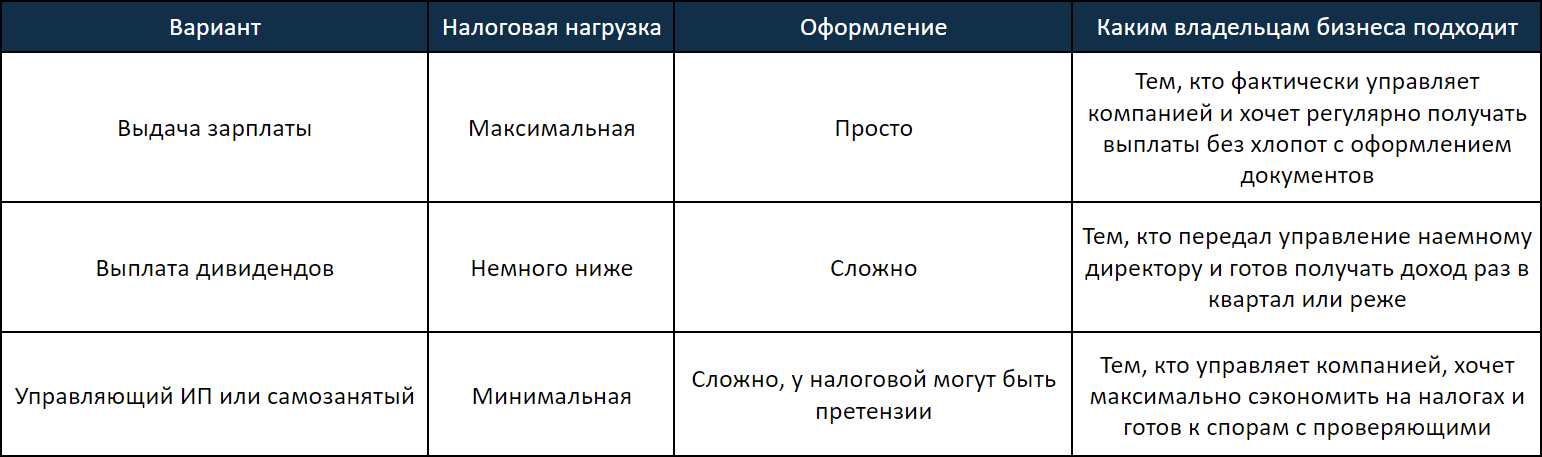

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н