Не наличными и не картой: оплата QR-кодом

Раньше мы наводили смартфоны на QR-код, чтобы узнать какую-то скрытую дополнительную информацию в музее или возле какой-то достопримечательности. Или оживляли с помощью дополненной реальности персонажа с упаковки пачки хлопьев, потому что детям это нравится. Потом мы использовали QR-коды, чтобы быстро оплатить квитанции ЖКХ и другие обязательные к уплате «приятности».

В шальном 2020-м с помощью QR-кодов юридические лица теперь могут принимать оплату за товары и услуги. А вы можете купить кофе в кофейне возле дома, где нет терминала (а наличку вы с собой никогда не носите). И оплатить новые ноготочки в салоне красоты. И рассчитаться за ремонт подвески в старом-добром автосервисе у знакомого Толяна. Говорят, для владельцев бизнеса такой способ оплат куда дешевле и проще эквайринга.

Так ли это, выясняем в этом материале. А попутно расскажем, откуда QR-коды вообще взялись, как устроена оплата с их помощью, для какого бизнеса они могут стать палочкой-выручалочкой и что нам всем готовит ближайшее технологическое будущее в сфере мобильного банкинга.

QR-коды придумали в 1994 году на японском автозаводе Denso Wave, дочернем предприятии гиганта Toyota. Их разработали, чтобы увеличить скорость компонентного сканирования на заводах по производству автозапчастей и в распределительных центрах (с обычными штрих-кодами производительность труда была низкой).

Новый тип кода, QR (quick response — быстрое реагирование), вмещает в себя больше информации, которая быстро считывается сканирующим устройством — отсюда и увеличение скорости сканирования.

До 2002 года QR-коды были в ходу в промышленности, но как только на рынок вышел первый мобильный телефон со встроенным сканером QR-кодов, всё изменилось. Коды стали появляться на товарах в магазинах, в рекламе по телевизору и в журналах, в музеях и туристических местах, и даже — на кладбищах.

Китайцы уже давно используют QR-коды как способ мобильных платежей в приложениях WeChat и AliPay: с их помощью можно оплатить стрит-фуд в палатке или подкинуть виртуальной мелочи уличным музыкантам, не нося с собой ни грамма «налички». Популярность этого способа оплаты в Китае стремится к 100%: местная банковская система настолько сурова, что жителям куда проще использовать коды, чем заводить собственную банковскую карту.

В России безналичные платежи с каждым годом всё популярнее, а за 6 месяцев с момента первых жёстких карантинных мер из-за коронавируса в марте 2020-го их объём вырос ещё больше — на 67%. Тут и бесконтактные способы оплат сыграли, и в целом режим изоляции, когда большинство заказывали продукты, товары и услуги на дом через приложения и онлайн-сервисы, оплачивая все свои удовольствия банковской картой.

Но рынок безналичных платежей в РФ живёт не только Apple Pay, Samsung Pay, Android Pay и банковскими картами. 28 января 2019-го Центральный банк запустил Систему быстрых платежей (СБП), которая отвечает за оплату с помощью QR-кодов.

Когда вы обедаете с друзьями в кафе, а потом вам приносят общий счёт, что происходит дальше? Как правило, вам говорят: «ой, ну ты оплати картой, а я тебе переведу». И чаще всего это будет означать онлайн-перевод средств со счёта на счёт через Сбербанк Онлайн. Это ваши частные дела, без проблем, переводите.

Но Центробанку сильно не нравилось, что в мелких точках продаж (продуктовых ларьках, столовых, салонах красоты, автомойках, автосервисах), где нет эквайринга, юридические лица предлагают, помимо наличных, переводы Сбербанк Онлайн как способ оплаты за товары и услуги. Ведь фактически это уход от налогообложения. Собственно, отчасти ради этого и была придумана СБП — чтобы вывести из тени малый бизнес, предложив ему простой инструмент для оплат в виде QR-кодов.

На фоне этого Сбербанк встал в позу и отказался входить в число банков, подключенных к СБП. Точнее, отказывался до тех пор, пока «сверху» не сказали, что ждут присоединения системно значимых банков в СБП до конца 2019-го. Сбербанк тянул с этим до весны 2020, но потому всё-таки пришлось (ещё и на штраф от ЦБ нарвался).

Но даже сейчас, чтобы сделать перевод через систему быстрых платежей в приложении Сбера, надо сильно постараться: для начала – включить возможность отправки таких переводов вручную, в дебрях личного кабинета. Иначе, даже если кто-то что-то вам будет переводить через СБП, транзакция попросту не пройдёт.

Где спрятаны СБП-переводы внутри приложения Сбербанка и как их активировать.

По данным от представителей банка ВТБ, которыми они любезно поделились с порталом РБК, клиенты их банка отправили клиентам Сбера переводов на общую сумму в 300 млн руб (за всё время функционирования СБП). При этом объем неудачных попыток, возникших из-за «особых настроек» для СБП в приложении Сбера, составил 3 млрд руб.

С оплатами с помощью QR-кодов у Сбера тоже не всё просто: Сбербанк не входит в число 20 банков, в приложении которых этот способ оплат от СБП разрешен. Вместо этого у самого популярного банка страны свой собственный сервис «Плати QR», который интегрирован в POS-терминалы «Эвотора» (который тоже, кстати, принадлежит Сбербанку). Но некоторые пользователи жалуются, что работает это всё через ж. не очень:

Как мы уже выяснили, QR-код — это графическая метка. Внутри неё может быть зашита самая разная информация: номера телефонов или адреса сайтов, ссылки на скачивание приложений или на электронные счета в мобильных банках.

Чтобы рассчитаться QR-кодом, нужно приложение банка, поддерживающего такой способ оплаты (таких банков сейчас 20 + 2 платежных системы + особняком стоящий Сбер). А вот чтобы принять такую оплату, предпринимателю или организации, помимо счёта в банке и особого приложения (об этом чуть ниже), нужно определиться с видом QR-кодов — от этого зависит процедура оплаты. Вариантов всего три:

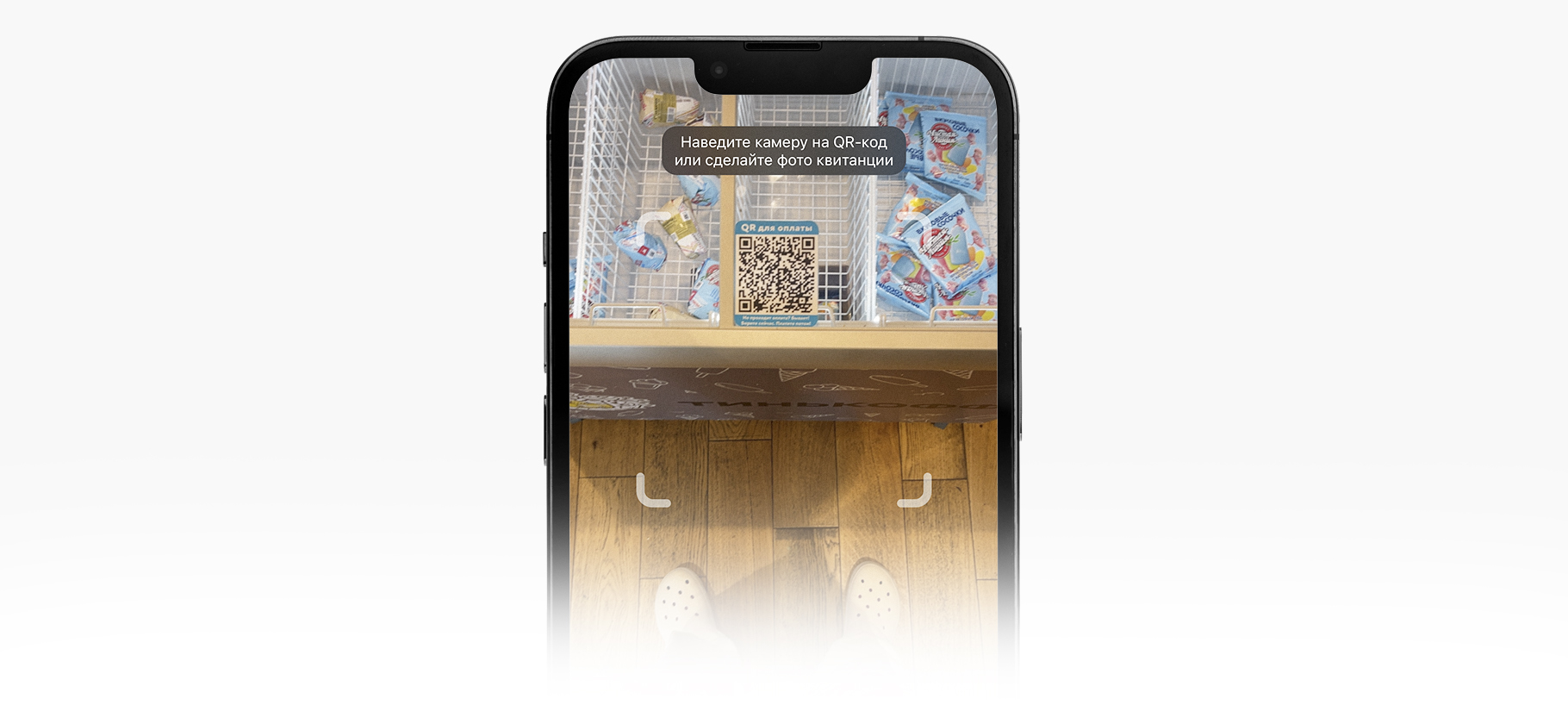

Статический QR-код — генерируется только один раз, размещается в виде наклейки у физической кассы в торговой точке или на экране POS-терминала. Чтобы оплатить товары или услуги таким способом, покупатель открывает приложение банка, сканирует QR-код. Продавец тем временем пробивает товары на кассе и сообщает сумму к оплате. Покупатель вводит в приложении сумму и жмёт «оплатить». Платеж уходит в банк продавца, которому сразу же приходит уведомление об операции.

Важный момент: продавец обязан выдать физический чек. Если такой способ оплаты установлен на сайте продавца, чек придётся выслать по электронной почте (предварительно заставив покупателя её оставить).

Динамический QR-код — одноразовый, генерируется под каждую конкретную операцию и действителен всего несколько секунд. Работает ещё проще: продавец генерирует код, который сразу включает сумму платежа, а покупатель сканирует его в приложении мобильного банка и оплачивает покупку. В этот же момент продавцу приходит уведомление от банка, что платеж прошел. Физический чек необходим и здесь.

Для генерации кода продавцом есть два варианта:

- вручную в приложении;

- встроенный алгоритм генерации кодов в ПО кассового оборудования.

Для оплаты QR-кодом на сайте также потребуются данные клиента для отправки ему чека об операции через сервис онлайн-фискализации. Код генерируется автоматически под каждую конкретную покупку, а на сайт передаётся с помощью API.

Как выглядит оплата с помощью QR-кода на сайте Wildberries. Сумма платежей через СБП у этого интернет-ритейлера выросла на 741% в октябре по сравнению с сентябрем 2020 (источник).

Пользовательский QR-код — тоже одноразовый, но генерируется покупателем в приложении банка. Продавцу остаётся только считать его сканером на кассе. Пока такой функционал есть только у сберовского «Плати QR».

Для многих жителей России QR-коды пока — тёмный-тёмный лес: согласно опросу НАФИ, 35% россиян ничего не знают о СБП, а 47% — «что-то слышали». «В теме» пока лишь 18% респондентов, и что самое удивительное, среди наименее осведомленных групп не только жители небольших городов, но и молодежь в возрасте 18-24 лет.

Если вы и сами плохо представляете, как это всё работает, то повторяйте за нами: пришёл в торговую точку, выбрал товар, отсканировал QR-код на кассе и купил. Но так ли всё просто на самом деле?

Мы заглянули в приложения трёх популярных банков, где доступна оплата с помощью QR-кодов.

Где находятся иконки для сканирования QR-кода в приложениях: левый верхний угол у Сбербанка и Открытия, нижняя строка на странице «Платежи» у Тинькова

И хотя такие платежи позиционируются как супер-быстрые для бизнеса, для клиента это не совсем так — мы посчитали количество действий для того, чтобы просто приступить к оплате:

Сбербанк

1) открыть приложение;

2) ввести код-пароль;

3) нажать на иконку QR-кода на главном экране;

4) сканировать.

Открытие

1) открыть приложение;

2) ввести код-пароль;

3) нажать на иконку QR-кода на главном экране;

4) сканировать.

Тинькофф

1) открыть приложение;

2) ввести код-пароль;

3) открыть вкладку «платежи»;

4) нажать на иконку QR-кода;5) сканировать.

Минимум 4 шага вместо того, чтобы просто поднести телефон с ApplePay или SamsungPay к терминалу и нажать дважды на нужную кнопку. Или вместо того, чтобы поднести карту к терминалу (до 1000 рублей ведь даже пин-код вводить не надо). За это, собственно, такой способ оплат и критикуют пользователи.

И это мы ещё не стали учитывать нюансы с типом кода: если код статический, пользователь также тратит время на ввод суммы платежа. Сюда же приплюсуем человеческий фактор и неверный ввод цифр. И вот вам уже очередь недовольных кофеманов у кассы кофейни или недоброжелательных автолюбителей у кассы автосервиса.

У некоторых покупателей есть сомнения в удобстве системы (источник)

Другая проблема для клиентов — риски. Вот вы стоите в очереди: сзади десятки пар глаз. А в вашем приложении на главной странице (там же, где иконка QR-кода) видна сумма на вашем счёте, да и код-пароль вы вводите у всех на виду. При краже вашего смартфона этих данных достаточно, чтобы перевести все средства на другой счёт.

Ещё одна ложечка дёгтя — кэшбеки. Пользователи банковских карт уже так привыкли к ним, что расставаться вряд ли захотят: поэтому при выборе способа оплаты скорее выберут карту, чем QR. Хотя Сбер обещает, что при оплате с помощью сервиса «Плати QR» покупателю всё равно будут начислять бонусы «Спасибо».

В 2019-м году Ростелеком поговаривал о внедрении в СБП функционала оплаты покупок с помощью считывания биометрии лица через Единую биометрическую систему (которую уже запустили в 2018-м). Эта опция должна была упростить процедуру оплаты для физических лиц: никаких смартфонов, входов в мобильный банк и сканирований QR-кода. Также поговоривали о том, что банк «Русский стандарт» уже разрабатывает что-то подобное для себя. Но дальше разговоров дело не сдвинулось.

Но пока в офлайне такое средство платежа пользователям не нравится, в онлайне — всё наоборот: оплата с помощью QR отменяет необходимость вводить данные банковской карты. А значит, процедура оплаты упрощается и ускоряется. Поэтому здесь перспективы роста могут быть существенными. Остаётся только сделать так, чтобы о СБП и возможности оплачивать что угодно QR-кодами узнало как можно больше людей.

Если вам будет достаточно статического QR-кода, то процедура несложная:

- выбрать банк, поддерживающий СБП;

- открыть расчетный счёт;

- скачать приложение;

- распечатать QR-код и повесить его на видном месте (у физической кассы или на сайте на странице оплат).

С динамическими QR-кодами чуточку сложнее: если хотите максимально ускорить процесс генерации — понадобится интеграция банковского сервиса по API с вашим кассовым ПО (или покупка собственного кассового ПО с уже встроенной опцией генерации, как у Сбербанка). Для сайтов — интеграция банковского сервиса с онлайн-кассой по API.

Бизнес уже распробовал схему: в сентябре 2020 число таких операций в СБП выросло на 61% по сравнению с августом. Это 213 тысяч переводов в пользу юридических лиц.

Другая статистика говорит, что по данным на октябрь 2020 «Тинькофф банк» подключил к СБП больше всего компаний (67,4% от общего числа). И это несмотря на то, что в его приложении покупателям надо сделать на шаг больше, чтобы приступить к оплате QR-кодом. Возможно, такой всплеск интереса со стороны предпринимателей связан с тем, что в банке упростили процедуру подключения для клиентов-юрлиц.

И всё больше крупных сетей уже внедрили QR-коды в процесс оплаты на своих сайтах: это и упомянутый Wildberries, и «Детский мир«, и «Ситилинк».

Это, к примеру, оплата QR-коду на сайте «Ситилинк».

На сайте «Детского мира» QR-кодом могут оплачивать покупки клиенты не всех банков-членов СБП. Поэтому будьте внимательны при выборе банка под такие расчёты — если большинство ваших клиентов всегда платили с карт Сбера, то придётся идти у него на поводу с его «Плати QR».

Главное преимущество QR-кодов для офлайн-бизнеса — это проще и дешевле, чем эквайринг:

- не нужно никакое дополнительное оборудование — будет достаточно приложения на смартфоне;

- моментальное зачисление и возврат платежей (при эквайринге вывод средств может занимать дни, а здесь — секунды);

- комиссия за операции ниже.

Для бизнеса в онлайне платежи с помощью QR-кодов — скорее, шаг навстречу удобству клиента. Хотя, если каждый второй посетитель будет выбирать такой вариант оплаты вместо банковской карты, владельцам интернет-магазинов тоже удастся сэкономить на затратах на эквайринг.

Размер комиссии для платежей с помощью QR-кодов

В 20 банках, разрешающих оплату через QR внутри СБП — 0,4%:

— для бизнеса в сфере медицины, образования, транспорта, ЖКХ, телекоммуникаций, ценных бумаг, информационных и почтовых услуг;

— для реализации потребительских товаров, лекарств и БАДов,

— для страховых компаний, инвестиционных фондов, негосударственных пенсионных фондов и благотворительных организаций.

0,7 % — для всего остального.

Комиссия между банками-участниками СБП пока отсутствует.

В Сбербанке свои тарифы:

0,6% — для организаций социальной сферы (госуслуги, паркинги, гаражи, аптеки, больницы, пассажирские перевозки);

1% (но не более 10 000 рублей за транзакцию) — туристические услуги, автомобили, недвижимость;

1,5% — прочие сферы бизнеса.

Оплачивать в «Плати QR» можно только картами Сбербанка и банка Тинькофф (вот это поворот!).

Неприятно, что информацию об оплате с помощью QR для юридических лиц на сайтах банков-участников СБП найти практически невозможно. Мы прошерстили ресурсы банков из первой десятки рейтинга портала Банки.ру: страницы с описанием условий нашлись только у Сбера и ВТБ. Две платежные системы (Яндекс.Деньги и WebMoney) тоже не отличились.

Поэтому пока, чтобы подключиться к такому виду платежей, придется общаться с менеджером. Исключение — Тинькофф банк: при наличии счёта и интернет-эквайринга заявку можно оформить в личном кабинете самостоятельно.

Какому бизнесу подойдёт такой способ оплаты

В первую очередь, малому бизнесу с небольшой проходимостью в офлайне и без желания подключать эквайринг:

- службы доставки,

- кофейни и кулинарии,

- фитнес-клубы,

- хостелы,

- салоны красоты,

- цветочные магазины,

- киоски,

- небольшие торговые точки и городские рынки.

В этом случае будет достаточно заключить договор с банком, завести приложение и разместить статический QR-код в торговой точке или на сайте. Для бизнеса, уже оснащенного кассами, QR-коды могут помочь сэкономить на комиссии по привычному эквайрингу.

Статистика от банка Тинькофф говорит, что в октябре 2020 по числу оплат с помощью QR-кодов в топе были станции техобслуживания, автотехцентры (50% от всего объёма), сервисы бронирования билетов на концерты и в театры (24%), сервисы по покупке авиа- и ж/д- билетов и оплате услуг туроператоров.

Стоит ли прикручивать такой способ оплаты у себя на сайте — решать вам. Но тенденции говорят, что платежи с помощью QR-кодов набирают обороты и в бизнесе, и у пользователей (как бы непривычно им ни было). Поэтому, если ваш бизнес в одной из выше упомянутых сфер, и у вас есть сайт — почему бы не продублировать функционал там (особенно, если оплатить услуги и раньше можно было в онлайне).

В других сферах бизнеса — если ваша основная аудитория не 60+, тоже пожалуйста. Так уже сделали крупные ритейлеры и один из наших давних и больших клиентов — «Орматек».

Оплата заказа на “Орматеке” работает через Райффайзен. Там все просто: шлём запрос в API с суммой заказа, получаем динамический одноразовый QR-код, выводим клиенту и сохраняем в заказ. Порадовало, что API банка простое и понятное.

Также на 2021 год Банк России планирует запуск переводов между юрлицами в рамках СБП. Пока еще не решили, что будет служить идентификатором юридического лица внутри системы. Среди предложений — Merchant ID, идентификатор, который компания получает при регистрации в СБП. Это решение сможет упростить расчёты между представителями малого бизнеса.

А пока систему дорабатывают и улучшают, кто-то уже ей успешно пользуется. Даже несмотря на критику со стороны пользователей и сомнения в эффективности технологии. Но похоже, мир мобильного банкинга уже никогда не будет прежним.

Так что ищите в заведениях QR-коды, чтобы оплачивать товары и покупки, и пробуйте этот инструмент для бизнеса как настоящий трендсеттер, чтобы быть на шаг впереди конкурентов. Не понравится — всегда успеете вернуться к привычным банковским картам и бесконтактной оплате с мобилок.

Новый чёрный — это чёрно-белый: как работают QR-коды в розничных платежах

В России растёт популярность QR-кодов для оплаты. Немолодая технология оказалась на пике популярности спустя четверть века с момента появления: вошла с ноги в российский финтех и позволяет совершать платежи при помощи камеры смартфона. Давайте поговорим о том, почему и как это происходит.

Не могли бы вы оплатить по QR-коду?

Такой вопрос в последнее время часто слышат покупатели во многих магазинах и кафе. Если поинтересоваться у продавца, чем особенно хорош такой способ оплаты — он вряд ли объяснит доступно. Можно было бы заподозрить подвох, однако никакого подвоха нет. Дело в том, что оплата по QR-коду идёт через Систему быстрых платежей (СБП), в которой комиссия ниже — 0,4–0,7% против обычных 1–3% за эквайринг.

Впрочем, оплата по QR-коду — это не всегда СБП. Многим уже хорошо знакомы QR-коды на платёжках за коммунальные услуги. Можно перечислить ещё несколько случаев, где QR и финансы идут рука об руку, но закономерность и так ясна. Чёрно-белые квадратики, которые когда-то были нишевой технологией, сегодня всё шире входят в жизнь простого россиянина. Как так получилось?

Игра в го

Два малоизвестных факта о широко известной технологии. Во-первых, QR — аббревиатура от quick response. Во-вторых, этой аббревиатуре уже вот-вот 30 лет.

Изначально это была внутрячковая система визуального кодирования на японском автомобильном заводе Denso. Появилась она аж в 1994 году как замена штрихкодам, ёмкость которых перестала удовлетворять нуждам производства.

«Отец» QR-кодов, Масахиро Хара, любил за обедом поиграть в го. Считается, что на создание технологии его вдохновили чёрно-белые камешки на квадратной доске.

QR-коды оказались удобной штукой и быстро вышли за пределы автопрома. Пика популярности они достигли на своей родине, в Японии, а также в некоторых других азиатских странах. Там они используются буквально для всего, в том числе и для платежей. В других местах QR-коды остались нишевой технологией. Скажем, в России до определённого времени самым частым случаем использования QR-кода была ссылка на музейном экспонате или туристической достопримечательности. Но недавно (в историческом масштабе) это изменилось. Вспомнив бессмертное блоковское «да, скифы мы, да, азиаты мы», российские компании, частные и государственные, стали жадно перенимать опыт восточных коллег.

В 2020 году QR-коды широко проникли в жизнь россиян в виде сертификатов о вакцинации. Учитывая масштаб и интенсивность их внедрения, после 20-го года в России не осталось практически никого, кого можно было бы удивить чёрно-белыми квадратиками.

Бесконтактное карате

Для инноваций требуется почва. И помимо того, чтобы она была плодородной, особенно хорошо, когда на ней не произрастают всякие другие корнеплоды.

В России бесконтактные платежи более развиты, чем в большинстве западных стран. Дело в том, что Россия вступила в эпоху безнала позже и развивалась в ней ускоренными темпами. Где-нибудь в США, чтобы перейти на бесконтакт, нужно было списать большое количество уже имеющихся (и работающих) контактных терминалов — понятно, такая инновация по вкусу не всем. В России же многие перешли на бесконтактные платежи напрямую от наличных, избежав технологической инерции.

В Японии и странах Юго-Восточной Азии развитие платёжных технологий пошло по другому пути. Как и в России, там не было развитой и закосневшей «контактной» инфраструктуры, что способствовало распространению бесконтактных технологий. Однако широкое внедрение бесконтакта там пошло раньше, чем стала общедоступной технология NFC (near-field communication — то, через что смартфон обычно общается с терминалом). Поэтому в качестве средства передачи данных были выбраны QR-коды.

В 2022 году в России перестали работать Google Pay и Apple Pay. Владельцы телефонов на Android смогли продолжить пользоваться отечественной Mir Pay, а вот у «яблочников» ситуация оказалась хуже. Полноценный доступ к NFC-модулю в iOS имеет только Apple Pay, использовать сторонние приложения аналогичным образом невозможно.

К хорошему быстро привыкаешь. Россияне с 2016 года совершали платежи с помощью NFC, и, разумеется, им не хотелось снова, как в каменном веке, каждый раз доставать банковскую карту из портмоне. К счастью, отечественный финтех не лыком шит и на момент отключения Google/Apple Pay уже существовали технологичные альтернативы для платежей с помощью смартфона, в том числе и без использования NFC-модуля. В конце концов, на смартфоне есть много других устройств ввода-вывода, которые даже более распространены. Например, камера и дисплей.

Как это работает

Статический, динамический, кассовый, клиентский.

Есть три вида QR-кодов для безналичной оплаты. Точнее, четыре.

Самый простой тип — так называемый статический QR-код. В нём кодируются платёжные реквизиты получателя. Считав его, покупатель вбивает в своём привычном банковском приложении нужную сумму и авторизует платёж. Чтобы начать использовать статический QR-код, продавцу нужен минимум телодвижений. Однако необходимость ручного ввода суммы — это не только замедление процесса оплаты, но и пространство для ошибок.

Второй тип — динамический QR-код. Как нетрудно догадаться по названию, он генерируется динамически, под каждую новую покупку, на дисплее какого-нибудь кассового устройства. И включает в себя, помимо реквизитов торгово-сервисного предприятия, сразу данные о платеже — сколько и за что. Покупатель избавлен от необходимости вручную набирать сумму платежа. Кроме того, перед нажатием кнопки «оплатить» он может перепроверить, на ту ли сумму и в том ли магазине он покупает.

Казалось бы, динамический QR-код делает всё, что от него требуется. Возникает вопрос — зачем ещё какие-то другие типы? Дело в том, что «динамизм» помимо возможностей имеет и особенности. Во-первых, у продавца должно быть устройство, которое умеет выводить этот самый динамический QR. Во-вторых, к этому устройству предъявляются достаточно высокие требования. Чтобы QR-код хорошо считывался камерой смартфона, он должен быть крупным, контрастным, на дисплее не должно быть бликов и т. д. и т. п. Если же требования не соблюдаются, у покупателя могут возникнуть проблемы с оплатой. Придётся долго елозить камерой, пытаясь поймать нужный ракурс. На UX это сказывается не лучшим образом.

Третий тип — гениальная попытка взять лучшее от обоих миров. Это так называемый кассовый QR-код. Он статический, но при этом динамический. Как так получается? Очень просто. Кассовый QR-код хранит статическую ссылку на динамическую страницу. Когда покупатель пробивает покупки, кассовый аппарат отправляет данные на сервер. Потом покупатель считывает QR-код и по ссылке получает с сервера эти же самые данные, а также платёжные реквизиты продавца. Таким образом, кассовый QR — это статичное изображение, которое можно нанести на любую удобную поверхность в любом подходящем размере. При этом он обладает всеми преимуществами динамического QR-кода.

Если смотреть с точки зрения банковского приложения на смартфоне, оплата по платёжному QR-коду мало чем отличается от обычного денежного перевода. С помощью кода приложение получает информацию, кому и сколько перевести, затем просто проводит транзакцию. А разница есть — не на уровне технологии, а на уровне метаданных. На платёж по QR-коду вешается особая метка, позволяющая понять, что это была оплата товара в магазине. Благодаря этому можно потом оформить возврат.

Внимательный читатель наверняка задался вопросом: что значит «три, точнее, четыре» типа платёжных QR-кодов? Три типа — это Merchant presented QR, которые генерируются на стороне продавца и используются СБП. Но код ведь можно генерировать и на стороне покупателя! QR-код как носитель информации был выбран для платежей, в частности, потому что почти у каждого смартфона есть камера. Однако дисплей есть совсем у каждого смартфона. Четвёртый тип платёжного QR-кода формируется клиентским приложением и выводится на экран. Такой способ оплаты не поддерживается СБП, но в природе существует и называется Customer presented. В клиентском QR-коде содержатся платёжные реквизиты покупателя, а также токен, авторизующий платёж. Продавец считывает эти данные и инициирует транзакцию. Сумму продавец указывает сам. Теоретически ничто не мешает ему списать 100500 рублей за киндер-сюрприз, но практически кое-что мешает (об этом ниже).

Какой вид платёжного QR-кода выбрать — зависит от. Например, если у продавца есть хорошее оборудование для показа динамического QR-кода — ему нет смысла заморачиваться с кассовым. Если с оборудованием напряжёнка — можно налепить на витрину статический и не париться. Клиентский QR-код — это удобно, но от продавца требуется хороший считыватель, а также интеграция кассового решения с банковским. В общем, серебряной пули пока нет.

У него деньжонок много, а я денежки люблю

Как и с любой другой технологией, связанной с финансами, появляется вопрос: не создаёт ли платёжный QR-код новые векторы атаки, позволяющие злоумышленнику обогатиться за счёт честного пользователя? Изобретательный читатель наверняка уже придумал сценарии, как это могло бы произойти. Например, можно ходить по магазинам и поверх статических QR-кодов наклеивать свои собственные, вместо кошелька продавца пополняющие кошелёк «хакера». Или, допустим, при оплате клиентским QR-кодом сфотографировать его и оплатить с его помощью что-то совсем другое.

«Дисциплина — это не ограничение свободы. Это отсечение всего лишнего» (Ямамото Цунэтомо).

Не самая интересная, но очень важная линия защиты — бюрократическая. Защита предусмотрена на разных уровнях. Принимать оплату по СБП не может человек с улицы. Нужно зарегистрировать торгово-сервисное предприятие (ТСП), завести счёт в банке — участнике СБП. Все выданные QR-коды фиксируются за конкретными банками и ТСП. В случае подозрения в мошенничестве всегда понятно, кого брать за жабры. Так что у коварного хацкера не получится так просто расклеить свои QR-коды на чужих кассах.

Что касается клиентского QR-кода, по которому теоретически можно снять произвольную сумму, — самому продавцу невыгодно обманывать покупателя. Это репутационные издержки, перекрывающие возможную прибыль, и большая вероятность вылететь из элитарного клуба пользователей QR-кодов. А что насчёт злоумышленника? Злоумышленнику понадобится быть суперзлодейской версией Флэша, то есть, попросту говоря, быть невероятно быстрым. Клиентский QR-код «живёт» меньше минуты, за это время никакую последовательность мошеннических действий не провернуть.

Наконец, если говорить о векторах атаки, необходимо понимать одну важную вещь. QR-код — это просто способ представления информации. Он кодирует либо ссылку, либо токен — в общем, какую-то из сущностей, которые уже давно используются в онлайн-платежах. И такой метод защиты, как короткоживущий QR-код, не придуман с нуля — точно так же защищаются токены в других формах их представления.

Чёрно-белые перспективы

Является ли кассовый или клиентский QR-код вершиной платёжной эволюции? Свободен ли он от всех недостатков? Разумеется, нет. Однако следующий виток эволюции, скорее всего, будет связан уже не с QR-кодами.

Один из очевидных недостатков — необходимость подключения к интернету у всех участников процесса. В случае платёжного QR-кода, сгенерированного продавцом, это неустранимая проблема. Для клиентского кода решение возможно, однако это ослабляет безопасность.

Ещё одна проблема — оплата по QR-коду требует больше мелкой моторики. Ловить чёрно-белые квадратики в объектив камеры сложнее, чем просто поднести смартфон к терминалу. Возможно, в прекрасном будущем вместо камеры будет использоваться другое устройство ввода. Bluetooth? Микрофон? А может, вообще гироскоп? Кодирование платёжной информации с помощью небольших землетрясений — вот это был бы киберпанк что надо! Так или иначе, даже если на место QR-кодов придёт что-то другое, сами принципы информационного взаимодействия, выработанные при их использовании, будут актуальны ещё долгое время.

Для оплаты через СБП уже есть гибридное решение. Смартфон с NFC-модулем можно просто поднести к терминалу, как в старые добрые времена. Затем покупатель автоматически перенаправляется в СБПэй для подтверждения платежа. Это не классическая NFC-оплата: обмен информацией между терминалом и смартфоном происходит по тем же принципам, что и в случае QR-кодов. А QR-коды остаются в качестве фоллбэка — если NFC-модуль недоступен, всегда можно воспользоваться камерой. Впрочем, этот способ по-прежнему требует подключения всех участников к интернету.

Чтобы платить офлайн, нужны какие-то совсем новые технологии, существенные криптографические гарантии и тому подобное. Сейчас таких решений нет, но поиски ведутся. Впрочем, какой бы ни была будущая технология офлайн-оплаты, QR-коды наверняка смогут вписаться в неё как составная часть.

В заключение

В программировании есть такая техника, как реификация, она же овеществление. Суть её в том, что любой процесс или явление можно представить как сущность. И это даёт дополнительные возможности — например, сущность можно сериализовать.

Платёжные QR-коды — это если и не реификация платежа, то, по крайней мере, шаг в этом направлении. Российский финтех осознаёт, что платёж — это данные, а данные можно использовать разными способами, передавать через разные медиумы.

QR-код — не окончательный ответ на все платёжные вопросы. Однако во многих случаях это чертовски удобный ответ. И, возможно, именно вам именно сейчас следует задуматься — а не использовать ли QR-коды в своём следующем проекте.

Оплата по QR-коду: как это работает и кому подходит

По данным РБК, количество платежей через СБП в марте 2022 года выросло в 1,5 раза — по сравнению с февралем этого же года. Резкий скачок произошел из-за отключения Google Pay и Apple Pay на территории РФ. Расскажем, как оплата с помощью QR-кода помогает сэкономить на эквайринге и как быстро подключить без дополнительного оборудования.

Что вы узнаете

Оплата по QR-коду как часть СБП

С помощью системы быстрых платежей (СБП) можно мгновенно переводить деньги с расчетного счета одного банка на счет другого без комиссии.

Оплата QR‑кодом — это законный аналог перевода по номеру карты или телефона для бизнеса. А QR-код СБП — это изображение, в котором зашифрована ссылка на расчетный счет получателя. Он упрощает процесс оплаты для клиента: не надо вводить реквизиты вручную.

Какие бывают QR-коды

QR-код бывает двух видов: статический и динамический. Отличие в типе ссылки, которая в нем зашифрована.

Статический

Статическую ссылку выдает банк при подключении эквайринга СБП. В изображении зашифрованы реквизиты расчетного счета продавца. Обычно такой QR-код распечатывают и вешают около кассы.

У статического кода 2 недостатка:

- Клиент должен самостоятельно ввести сумму покупки, а продавец убедиться, что пришла нужная сумма.

- Сумма покупки не попадет в чек и в отчеты по продаже. Значит, придется разбирать платежи из выписки банка вручную.

Статический QR-код можно распечатать и разместить около кассы

Динамический

Этот вид удобнее для клиентов и продавцов. Оплата с помощью динамического QR-кода происходит быстрее, потому что он формируется для каждой покупки. Покупатель не вводит стоимость самостоятельно, она уже зашита в изображении. Это помогает избежать разбирательств, если покупатель укажет стоимость неправильно.

Продавец показывает динамический QR-код на экране кассы

Со СБИС возможности динамического QR-кода становятся шире. Его можно разместить на экране покупателя, распечатать на пречеке, сформировать в виджете для оплаты на сайте или в мобильном приложении.

На экране покупателя

Динамический QR-код появится на экране, когда кассир нажмет «Оплата». Рядом можно вывести информацию об акциях и скидках — клиент точно обратит на них внимание. Такой вариант подойдет для общепита.

На чековой ленте

В момент расчета в программе СБИС кассир выбирает «Оплата по QR-коду», нажимает «Распечатать». Для экономии чековой ленты можно показать сформировавшийся код прямо с экрана кассы.

В виджете

Готовые виджеты размещают на сайте или в соцсетях, чтобы принимать заказы. В момент оплаты покупатель сканирует код прямо с экрана компьютера.

В мобильном приложении

Можно создать код в приложении для официанта. Покажите клиенту экран телефона и не ждите, когда освободится банковский терминал.

Как платить QR-кодами и заменят ли они Apple Pay и Google Pay

После ухода Apple Pay и Google Pay встал вопрос, как еще россиянам оплачивать офлайн-покупки телефоном.

На фоне этого снова стали популярны QR-коды. Технология уже несколько лет как вошла в нашу жизнь: с помощью кодов мы ходили в общественные места в пандемию, арендовывали самокаты, оставляли чаевые в кафе и переходили по ссылкам. А теперь QR-коды остались практически единственным способом быстро оплатить покупку смартфоном.

Разобрались, как это работает и какие факторы пока не позволяют «куайрингу» достичь популярности Apple Pay и Google Pay.

Как работают QR-коды для оплаты

QR-код — это сканируемый штрихкод, куда можно вшить любую информацию. Данные преобразуются в квадрат с пиксельным узором, чтобы расшифровать его, достаточно камеры смартфона. В отличие от классического линейного штрихкода, который содержит не более 20 цифробуквенных символов, в QR-код можно зашить тысячи символов.

QR-коды применяются в разных областях, одна из основных — бесконтактные платежи. Особенно популярным способ стал в Китае. Согласно отчету платежной системы UnionPay за 2020 год, 85% пользователей пользовались QR-кодами для оплаты. Как писало издание The Guardian, в день количество таких транзакций в Китае доходит до 1,8 миллиарда.

Есть два вида QR-кодов для оплаты — статические и динамические.

Статические QR-коды — универсальные и бессрочные. Они не меняются, их можно просто распечатать и оставить в удобном для покупателя месте. В таких кодах зашифрованы только реквизиты продавца. Для покупателя это значит, что ему нужно не только считать QR-код камерой смартфона, но и самостоятельно ввести сумму. Это затягивает процесс покупки.

Динамические QR-коды формируются для каждой покупки: в них вшиты и реквизиты продавца, и сумма покупки. В этом случае от покупателя требуется только отсканировать код — ничего вводить самому не надо. Это удобнее, но есть и очевидный недостаток: нельзя просто наклеить где-то один QR-код для всех покупок. Его нужно каждый раз генерировать и выводить либо на экран, либо на пречек.

Что происходит с QR-кодами в России сейчас

Оплату по QR-кодам в России развивали несколько лет, но способ не приживался: люди к тому времени уже привыкли к более удобному способу, оплату через NFC. По данным «Визы», каждая третья транзакция в России оплачивалась смартфоном, а всего бесконтактной оплатой пользовались более 70% россиян. В 2020 году Россия вышла на второе место в мире по количеству пользователей Apple Pay, больше было только в США.

В начале 2021 года представители «Визы» в России прямо говорили, что у платежей по QR-кодам нет перспектив: «Одно дело — вы приложили телефон, даже, может быть, ввели пароль. И совсем другое — вы должны сфотографировать QR-код , зайти в какое-то приложение своего банка или специальное приложение, привязать к нему свою карту». Считалось, что технология если и будет развиваться в России, то в качестве дополнительной и очень нишевой.

Но после ухода Apple Pay и Google Pay в России стали искать способы сохранить оплату покупок смартфоном. Вот тогда и вспомнили про QR-коды.

В России внедрением QR-кодов для оплаты занимаются через Систему быстрых платежей — СБП. СБП в первую очередь известна как способ переводить деньги между гражданами. Но помимо этого Систему быстрых платежей используют для покупок в интернете или офлайн-магазинах.