Какие затраты включает производственная себестоимость продукции?

Что определяет состав производственной себестоимости и какая статья не входит в нее?

Себестоимость продукции можно формировать двумя способами:

- ограничивая этот процесс сбором только тех затрат, которые непосредственно относятся к производству;

- включая в нее кроме производственных затраты на содержание организации в целом.

Себестоимость, полученная первым способом, называется производственной или неполной, а вторым — полной. Таким образом, собирая производственную себестоимость, в нее не включают затраты, не имеющие непосредственного отношения к процессу создания продукции. То есть в себестоимость, определяемую как производственная, не входит статья «общехозяйственные расходы».

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Подробнее об общехозяйственных расходах читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Производственная себестоимость состоит из двух видов расходов:

- прямые затраты на производство, которые могут быть определенно увязаны с созданием конкретного вида продукции;

- накладные производственные расходы, которые невозможно или нерационально напрямую соотносить с каким-либо конкретным видом продукции, но при этом они обеспечивают работу самого производства.

Формирование прямых производственных затрат

Прямые затраты на производство определяются двумя вещами:

- плановой калькуляцией конкретной продукции, описывающей то количество материальных и трудовых затрат, которое организация считает необходимым для создания определенного объема этой продукции (калькуляционной единицы);

- технологическими особенностями производства и техническими возможностями, имеющимися в организации.

Плановая калькуляция позволяет применительно к одной калькуляционной единице продукции установить перечни нужных для ее производства видов и количества конкретных:

- основных (сырья, комплектующих) и вспомогательных материалов;

- технологических операций и времени на их осуществление.

От технологических особенностей производства и его технических возможностей (технической оснащенности) будет зависеть, в каких расходах (прямых или накладных) будут учтены те или иные операции. Например, если на одном и том же станке можно выполнять разные виды обработки, используя его для создания разных видов продукции, и эти процессы сменяют друг друга достаточно часто, то амортизацию этого станка нет смысла делить по объектам калькулирования напрямую. Лучше учесть ее в накладных расходах, которые будут распределены на объекты калькулирования расчетным путем.

Прямые затраты применительно к выделенным калькуляционным единицам собирают на предназначенных для этого Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, счетах:

- 20 — по основному производству;

- 23 — по вспомогательному производству;

- 29 — по обслуживающему производству.

На каждом из этих счетов затраты делят по аналитике, ориентируясь на созданный для этого перечень статей прямых затрат. Как правило, перечень делают единым для всех счетов учета прямых затрат, т. к. он будет состоять из довольно ограниченного числа статей:

- основные материалы (сырье и комплектующие);

- полуфабрикаты собственного производства;

- вспомогательные материалы;

- возвратные отходы;

- зарплата рабочих;

- страховые взносы на зарплату рабочих.

При возможности организации привязки к калькуляционным единицам в этот список могут также входить:

- амортизация оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сбор и учет накладных расходов производственного характера

Накладные производственные расходы собирают в отношении каждого из счетов, учитывающих прямые расходы, применительно к каждому подразделению производства, связанного с созданием продукции. План счетов бухучета предназначает для учета этих расходов счет 25.

Расходы, собираемые на счете 25, также разбивают по аналитике, ориентируясь на специально для этой цели разработанный справочник статей затрат общепроизводственных расходов. В отличие от справочника прямых затрат перечень статей накладных производственных расходов оказывается более широким и, как правило, многоуровневым, разбиваясь на группы статей, статьи и элементы затрат. Например, возможно выделение таких групп и статей в них:

- Организация работы подразделения:

- оплата труда руководителей цеха;

- оплата труда прочего цехового персонала;

- страховые взносы, начисляемые на оплату труда;

- материальные затраты;

- амортизация;

- аренда имущества;

- страхование;

- информационное обеспечение;

- командировочные расходы.

- содержание и эксплуатация недвижимости;

- содержание и эксплуатация производственных машин и оборудования;

- содержание и эксплуатация транспортных средств;

- содержание и эксплуатация прочих основных средств;

- расходы на энергоресурсы;

- транспортное обслуживание.

- капитальный ремонт основных средств;

- текущий ремонт основных средств.

- лицензирование деятельности, сертификация продукции;

- затраты на испытания, опыты, исследования;

- гарантийное обслуживание;

- обучение персонала.

- оценка условий труда;

- расходы на спецсредства;

- расходы на спецобработку.

Каждая статья, в свою очередь, разбивается на элементы с необходимой степенью детализации, например, по видам:

- выплат, входящих в оплату труда;

- использованных материалов;

- амортизируемого имущества.

Проверьте правильно ли вы учитываете затраты на производственную себестоимость с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Услуги, отражаемые в справочнике, целесообразно делить на оказанные собственными подразделениями и сторонними организациями.

Ежемесячно счет 25 закрывают, распределяя собранные на нем суммы по счетам сбора прямых затрат и по калькуляционным единицам, в отношении которых сформированы эти прямые затраты. Для такого распределения необходимо выбрать базу. Ей может стать либо какой-то из видов прямых затрат, либо их общая величина. Если имеет место внутреннее оказание услуг собственными подразделениями (например, есть своя котельная или водозабор), то также нужно утвердить последовательность закрытия затрат по подразделениям.

О том, как распределяют накладные расходы при позаказном способе калькулирования, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

Итоги

Производственная себестоимость продукции — это себестоимость, формируемая на уровне включения в нее тех затрат, которые непосредственно связаны с производством. Такие затраты делятся на две группы: прямые, которые можно определенно связать с конкретной калькуляционной единицей, и накладные, относящиеся к подразделению, обеспечивающему работу производства, собирающего прямые затраты. Для каждой группы затрат разрабатывают свои справочники, детализируя их в необходимой степени.

Себестоимость

В Unisender есть все для рассылок: можно создавать и отправлять клиентам письма и SMS, настроить чат-бота и делать рассылки в Telegram и даже собрать простой лендинг для пополнения базы контактов.

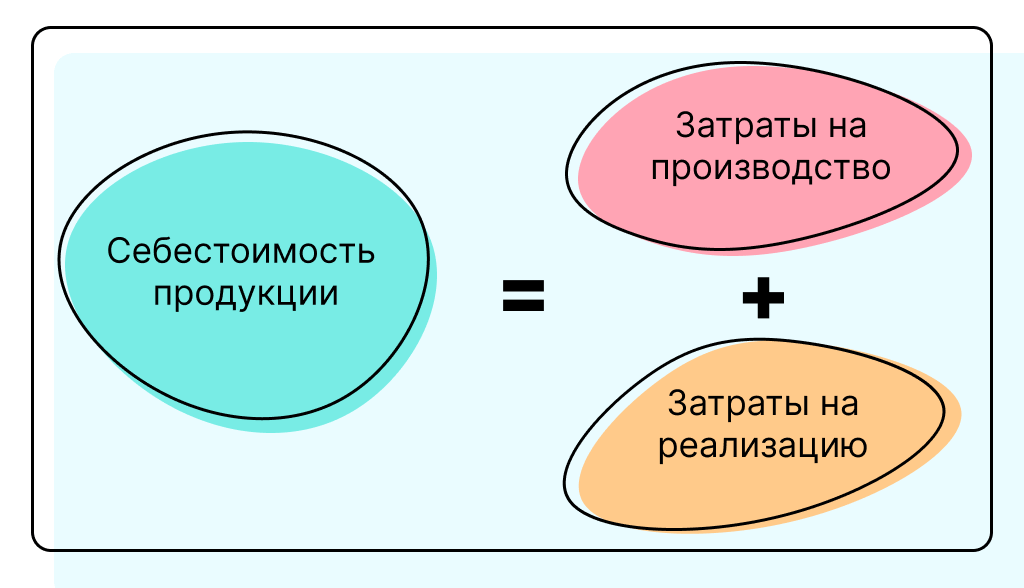

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы .

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется « Учетная политика » .

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99 .

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

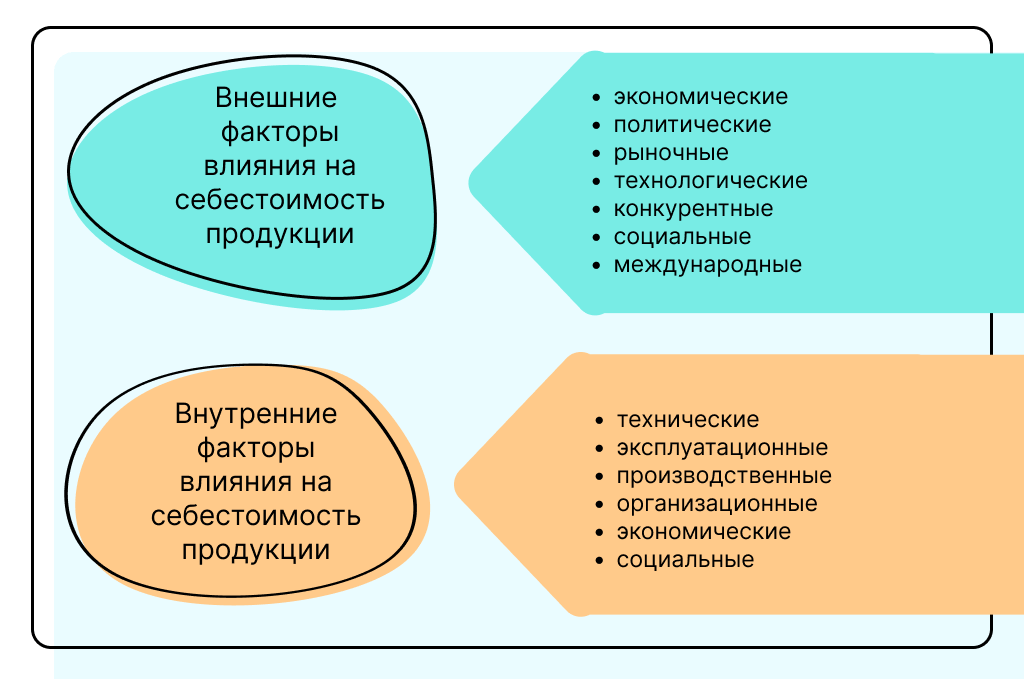

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой .

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI ) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства . Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Производственная себестоимость: как автоматизировать расчет

Прежде всего, важно понять, что представляет собой понятие “себестоимость”. Если говорить простым языком, то производственная себестоимость– это все затраты на производство товара. Несмотря на кажущуюся простоту, себестоимость – весьма сложносочиненное явление. Дело в том, что себестоимость продукции повышается на каждом этапе его жизненного цикла. В рамках данной статьи будет рассмотрим производственную себестоимость продукции на примере набора отчетов (бюджетов) в системе Финоко.

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Два вида расходов

Себестоимость выпуска товара содержит в себе два вида расходов.

Прямые производственные затраты

Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.Накладные производственные расходы

Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Формула расчета

Все расходы, перечисленные выше, должны быть суммированы, для получения итоговой суммы стоимости производства. Для упрощения процесса расчета целесообразно воспользоваться следующей формулой: С = М + З + А + П.

С – себестоимость.

М – материалы, необходимые для производства товара.

З – заработная плата производственному и вспомогательному персоналу.

А – амортизация здания, оборудования и так далее.

П – прочие целевые, общепроизводственные и отраслевые расходы.Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью. Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат. Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов.

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее. Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

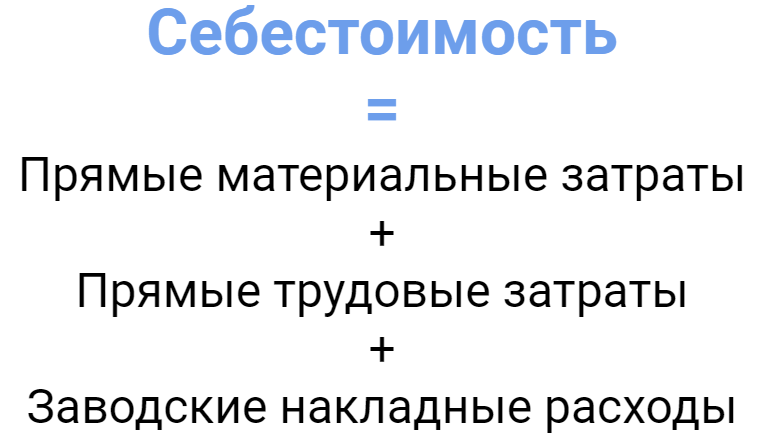

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Бизнес

Как оформить партнерство в бизнесе и на что обратить внимание при заключении соглашения

Как оформить партнерство в бизнесе и на что обратить внимание при заключении соглашения

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Заводские накладные расходы

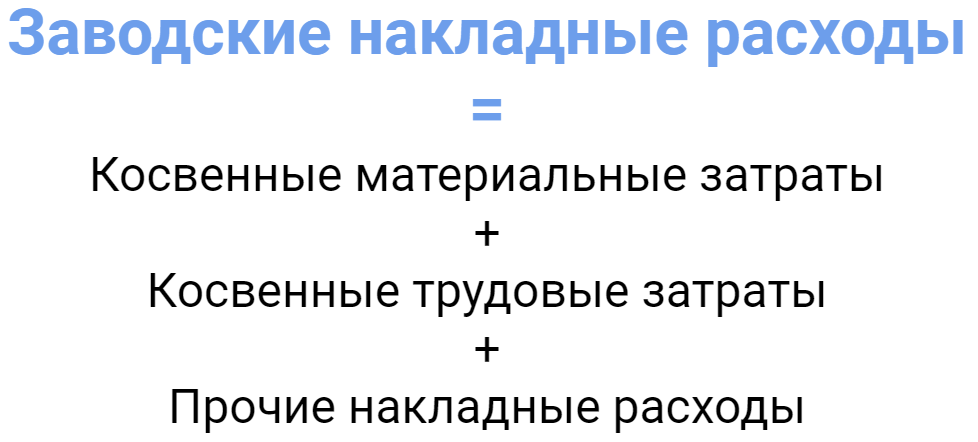

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Бизнес

Выгоден ли лизинг для ИП и как его оформить

Выгоден ли лизинг для ИП и как его оформить

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.