Налоговый вычет при покупке квартиры в ипотеку: как оформить, какие документы необходимы

В статье рассказываем о налоговом вычете, который можно получить при покупке квартиры в ипотеку. Разбираемся, что это такое, кому полагается, как его оформить, и сколько денег вернут семейные, военные и пенсионеры.

Отдельное жилье – заветная мечта многих. Студенты, молодожены, многодетные семьи и пенсионеры стремятся улучшить свои условия или купить квартиру для сдачи в аренду.

Нередко ипотека оказывается большой финансовой нагрузкой. Сначала мы подолгу копим на первоначальный взнос, просим о помощи родных или даже оформляем отдельный кредит. А потом годами оплачиваем долг с переплатой.

Сгладить ситуацию поможет возврат налога. Давайте разберемся, что это такое, сколько денег можно вернуть и какие документы для этого понадобятся.

Что такое налоговый вычет

Все граждане России, получающие доход, платят 13% – налог государству.

Допустим, ваша официальная зарплата – 40 тысяч рублей. Значит, в месяц вы делитесь с государством суммой 5 200 рублей, а в год – 62 400 рублей.

Чтобы смягчить налоговую нагрузку, государство помогает при получении образования и медицинских услуг, занятиях фитнесом и т.д. – разрешает снизить сумму налогооблагаемой базы, чтобы люди платили меньший налог. Или чтобы появилась переплата, которую можно забрать наличными.

Возможность снизить сумму, облагаемую налогом, называют налоговым вычетом – его размер определяет государство. Вы можете забрать наличными переплату налога за этот вычет в размере 13%

Допустим, вы собираете яблоки в саду у соседа и за это отдаете ему по одному яблоку с каждой десятки собранных. Сосед делает вам скидку и говорит, что на несколько яблок он закроет глаза — отдавать их не нужно.

Итак, вы собрали 100 яблок, получается, должны отдать соседу 10, но по факту отдаете 8, а 2 он возвращает обратно — ведь он сделал скидку. Эти яблоки и есть ваш налоговый вычет, а конкретно 2 яблока — та часть, которую можно вернуть обратно.

К сожалению, вычеты делают не на все подряд. Они делятся на несколько категорий по назначению. Вот самые востребованные из них:

- Для льготников.

Предоставляются льготным категориям населения. Например, инвалидам или опекунам.

- Социальные.

Предоставляются на образование, лечение, спорт.

- Профессиональные.

Предоставляются по гражданско-правовым договорам или на доход от бизнеса.

- Инвестиционные.

Предоставляются для владельцев ИИС и тех, кто получает доход от операций с ценными бумагами.

- Имущественные.

Предоставляется на приобретение любого вида недвижимости, на продажу государству; за ипотечную переплату.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства — это надежно и стабильно.

Кто может получить вычет по ипотечным процентам

Рассмотрим на примере. Маша давно хотела увеличить жилплощадь, но на крупную покупку не было средств, поэтому она взяла в банке целевой заем. Родители рассказали ей о возможности сделать возврат за переплату. Маша не прочь получить льготу от государства. Чтобы понять, может ли она получить ее, пройдем по основным пунктам.

- Маша – гражданка России? Да.

- У Маши есть «белый» доход, с которого она отдает государству 13%? Да.

Отлично! Маше достаточно этих условий, чтобы сделать возврат.

Также получить вычет может подруга Маши – она приехала из Лондона, но уже полгода непрерывно работает в России и платит налоги в российскую казну. Она оформила ипотеку в банке и купила в Рязани участок под строительство.

А друзья Маши – семейная пара Вика и Костя одолжили в банке деньги и купили дом. Оформили его на несовершеннолетнего сына Марка – они тоже смогут получить переплату по займу.

Как связаны вычет за проценты по ипотеке и вычет при покупке жилья

Рассмотрим другой пример. Петр покупает жилье в ипотеку не первый раз. Как официально трудоустроенный и исправно платящий налоги гражданин РФ он может сделать имущественный вычет – максимум 2 млн рублей. То есть может забрать на руки 13% от этой суммы – максимум 260 тысяч рублей.

Также Петр в праве вернуть деньги за ипотеку – максимальная сумма вычета составит 3 млн рублей, итого – до 390 тысяч рублей. Всего можно сделать возврат до 650 тысяч рублей.

С 2013 года Петр пользуется услугами банков и проверяет на себе изменения в законах.

Раньше вычет на имущество и за проценты по ипотеке были связаны – их можно было оформить на один объект.

В 2012 году Петр женился и взял первую квартиру в ипотеку. Тогда он уже знал про два типа льгот, и хотел вернуть переплату за кредит, чтобы потом вложиться в ремонт. Но не смог сделать этого из-за привязки вычетов к одному объекту — немного ранее он уже оформил имущественный вычет на покупку садового участка с домом.

После 2014 года вычеты разъединили – и это хорошо. Теперь можно сделать отдельный вычет за жилье, и отдельный – за проценты по ипотеке, без привязки к одному объекту. Главное условие – право на вычет должно появиться после 2014 года.

В 2013 году Петр взял ипотеку для дочери-студентки, а в 2014 узнал про новый закон. Так как Петр уже полностью получил возврат за покупку садового участка, он надеялся, что получит хотя бы ипотечный. Но этого не случилось, потому что он взял заем раньше 2014 года.

В 2018 году у Петра появились внуки, и он купил в ипотеку квартиру побольше. Повезет ли ему на этот раз? Да, теперь Петр подходит под все условия и может вернуть деньги за переплату.

Важно: получить деньги за переплату с ипотеки можно только один раз и только для одного объекта, остаток при этом не переносится.

Если у вас есть возможность оформить имущественный и ипотечный вычеты, вы можете сами решить – получить их по очереди или одновременно.

Удобнее сначала забрать деньги по основной недвижимости, а потом по ипотеке. Их можно получить по одному или разным объектам. Например, можно вернуть деньги за покупку участка под строительство, а ипотечный – за дачу.

Чтобы получить льготу на ипотечные проценты, заем обязательно должен быть целевым.

Петр получит льготу, если в договоре будет сказано, что заем выдается:

- на покупку жилой недвижимости,

- на покупку земельного участка для постройки дома,

- на строительство (только на территории РФ).

Если бы Петр взял целевой заем на участок под строительство, сделать возврат он смог бы только после постройки дома. А в случае оформления займа на апартаменты не получил бы льготу от государства, ведь по закону это нежилая недвижимость.

Если бы Петр взял не целевой заем, а обычный потребительский кредит, и вложил эти деньги на приобретение или строительство жилья, то никакие подтверждающие документы не помогли бы ему в получении процентов по ипотеке.

Важно: нельзя быть в близком родстве с продавцом жилья или передавать право на вычет родным, даже родителям или детям. Если квартиру покупали не они, то и вычета они не получат.

Исключение – приобретение жилья родителями для несовершеннолетних детей.

Какую сумму налога можно вернуть

На размер суммы, которую государство возвращает за год, влияет количество уплаченных налогов. Если за 1 год заплатили 100 тысяч рублей НДФЛ, за переплату по ипотеке вернут аналогичную сумму (даже если общая сумма больше). То, что осталось, перекинут на следующий год. Так будет, пока вам не выплатят всю сумму.

Право на вычет влияет на сумму. Если оно появилось до 2014 года, у льготы нет лимитов. Возвращайте 13% от любого размера переплаты. А если после 2014 года, то будет ограничение – 3 млн рублей.

Представьте, что в 2012 году вы взяли ипотеку с общей суммой переплаты 3,5 млн рублей. Получите вы 13% от этой суммы – все 455 тысяч рублей. А для ипотеки с той же суммой, оформленной в 2015 году, будет действовать лимит, и забрать вы сможете максимум 390 тысяч рублей.

Важно: условия при рефинансировании сохраняются. Можно рефинансировать ипотеку, оформленную до 2014 года, и все равно получить вычет без лимита. И наоборот, при рефинансировании после 2014 года, сохранится лимит 3 млн рублей.

При оформлении займа на новостройку сначала приходят выплаты, а право собственности регистрируется позднее. В таком случае требовать вычет вы сможете только после регистрации, но в расчетах будет учитываться весь период, когда вы вносили платежи.

Допустим, вы заключили договор долевого участия в 2015 году. Пока дом строился, вы ежемесячно платили, и приняли квартиру только в 2021 году. Требовать вычет вы сможете только в 2022 году, но все проценты, выплаченные с 2015 года, будут учтены.

Какие документы нужны для оформления вычета

Сбор документов зачастую оказывается самым сложным моментом при оформлении государственных льгот. Но все не так страшно, как кажется на первый взгляд. Расскажем вам о нескольких способах заявить на льготу.

Оформить вычет можно в ФНС на следующий год после получения кредита или позже. Если вы хотите разом забрать все деньги, то это ваш вариант. Если же хотите получать финансовую помощь регулярно, то можно оформить прибавку к зарплате и забирать деньги в том же году – каждый месяц небольшими частями.

Оформление в ФНС

Сдать документы вы можете в отделении налоговой по месту регистрации, или онлайн – в личном кабинете на сайте ФНС.

Для оформления понадобятся:

- паспорт;

- заявление;

- выписка из EГPH или свидетельство права собственности;

- копия кредитного договора;

- копия договора купли-продажи квартиры;

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- справка об уплате процентов по ипотеке и другие документы, подтверждающие оплату.

Деньги придут через четыре месяца – немало, но большие выплаты того стоят. Три месяца длится проверка документов, и еще один месяц выделяется для начисления.

Совет от банка

Так как сумма выплаты процентов изменяется каждый год, то нужно будет сделать новую справку и обновлять документы, если решите оформить льготу повторно.

Оформление у работодателя

Вы можете получать деньги частями в виде прибавки к зарплате, не дожидаясь окончания года. На самом деле, государство удерживает ваш ежемесячный налог, но для вас это будет выглядеть, как дополнительная премия.

Для оформления нужно:

- забрать в ФНС уведомление с подтверждением права на вычет;

- заполнить заявление на портале ФНС (декларация 3-НДФЛ не нужна, зато понадобятся остальные документы)

Заявление рассматривают всего 30 дней, после чего перестают удерживать налог, и вы получаете прибавку. Но нужно помнить о том, что ежегодно вы должны оформлять в налоговую новый запрос.

Совет от банка

С мая 2021 года можно получать вычеты по НДФЛ в более удобном порядке. Электронный способ – наше всё. Никаких 3-НДФЛ и прочих бумажек – это позволит сэкономить время и силы.

Система самостоятельно подтягивает все необходимое, запрашивая документы в соответствующих источниках – налоговой не приходится три месяца проводить проверку, а вам – собирать пакет документов.

Проверка займет тридцать дней, пятнадцать – уйдут на выплаты. Срок может увеличиться до трех месяцев, если у налоговой появятся подозрения.

Как получить вычет по процентам при рефинансировании кредита

Давайте рассмотрим на примере. Ольга закончила вуз и сразу устроилась в стабильную компанию. Накопив на первоначальный взнос, она купила квартиру в кредит.

Из-за локдауна ее перевели на удаленку и немного урезали зарплату. Жить стало сложнее, но Ольга не растерялась и сделала рефинансирование кредита.

Как Ольге получить деньги за переплату по ипотеке после рефинансирования? Давайте разбираться.

- Во-первых, Ольга может проводить рефинансирование сколько угодно. Она все равно сохранит за собой право на вычет.

- Во-вторых, важно, чтобы она сделала это в банке слицензией ЦБ, чтобы в новом договоре была ссылка на первый договор ипотеки.

Для получения любого вычета необходимо платить НДФЛ, чтобы у государства был условный «сундук» с вашими деньгами, из которого их можно отдать. Индивидуальные предприниматели, самозанятые, мамы в декрете и прочие, кто не получает доход и не платит налоги, не смогут сделать возврат при рефинансировании.

Какой налоговый вычет могут получить супруги

Еще пример. Марина и Володя поженились и взяли жилье в ипотеку. Кредит оформили на Володю — его кредитная история оказалась лучше. Молодожены узнали о возврате переплаты и захотели этим воспользоваться.

Оба родились и живут в России, оба работают в крупных компаниях и платят налоги. Деньги на оплату кредита супруги скидывают поровну.

У них нет брачного договора, а значит по закону все совместно нажитое имущество принадлежит им в равной степени.

Супруги могут получить переплату – каждый по 390 тысяч рублей. В законе не указано, как именно они должны разделить вычет, поэтому процентное соотношение распределят между собой сами и в будущем при желании могут менять его. После устной договоренности они подадут заявление в ФНС о распределении вычета.

Важно: если они разделят вычет пополам, то после получения денег ни один из них не сможет возвращать проценты за кредит повторно. А если льготу оформит кто-то один, то второй воспользуется своей в будущем.

У Марины и Володи высокая сумма переплаты – 5,5 млн рублей. Им выгоднее заявить на получение возврата по отдельности и забрать по 390 тысяч каждому. А если они оформят получение вычета напополам, то им вернут эту сумму на двоих – всего по 130 тысяч каждому, и остаток не сохранится.

Можно ли получить налоговый вычет по военной ипотеке

Что касается военных? Давайте тоже разберем на живом примере.

Антон – военный-контрактник. Он хочет купить квартиру по программе военной ипотеки – это целевой заем для военнослужащих на приобретение жилья. Выплаты по нему покрывает государственная субсидия, которая копится на личном счете военнослужащего.

Антон рассчитывает получить переплату по этому кредиту, как это сделал его друг Петр. Но Петр выплачивает ипотеку сам, а за Антона платит государственная организация – поэтому оформить возврат по военной ипотеке он не может.

Однако если он самостоятельно сделает первый взнос или погасит кредит досрочно на личные деньги, он сможет забрать переплату за эти суммы. Лимит останется такой же – 3 миллиона рублей.

Можно ли получить налоговый вычет пенсионерам

Мы уже писали выше: хотите получить вычет – платите налоги. А как тогда быть пенсионерам, ведь пенсия не облагается налогом?

Для них предусмотрено особое правило.

Например, Наталья перестала работать в 2020 году и взяла ипотеку. Она не может вернуть переплату за следующие годы, ведь у нее не будет никакого дохода, кроме пенсии. Зато она может заявить на вычет за три прошедших года – когда она работала и платила 13% НДФЛ.

Такое право действует даже для работающих пенсионеров. При желании они могут перенести вычет на ранние периоды.

Подруга Натальи – Маргарита тоже стала пенсионеркой в 2020 году и купила квартиру на целевой заем. Но Маргарита продолжит работать и отдавать деньги в государственную казну. Поэтому она может заявить на вычет и за предыдущие годы, и за последующие.

Возврат процентов позволяет забрать большую сумму разом или снизить финансовую нагрузку ежемесячно. Так или иначе, это хорошее подспорье для тех, кто регулярно платит деньги для получения собственного жилья.

С появлением упрощенного порядка получения вычетов – бюрократия сводится на нет, и алгоритм получения становится более ясным. Советуем вам не бояться повышать финансовую грамотность и получать от государства льготы, которые вы заслужили!

Налоговый вычет за проценты по ипотеке

В этой статье мы расскажем, как получить налоговый вычет при покупке квартиры в ипотеку, когда и какую сумму процентов можно вернуть из бюджета, что происходит с вычетом на проценты, если вы рефинансировали или досрочно закрыли кредит. Поделимся тонкостями налогового законодательства, приведем список необходимых документов и практические примеры.

Что такое налоговый вычет за квартиру по ипотеке

Физические лица — налоговые резиденты России имеют право на имущественный налоговый вычет при покупке/строительстве домов, квартир, комнат, земельных участков, а также их долей. Это значит, что часть потраченных на недвижимость денег государство возвращает налогоплательщику.

Приобретение/строительство жилья с использованием целевого кредита также дает право на вычет по процентам, уплаченным банку. При условии, что заемные средства получены в России и фактически потрачены на приобретение жилья.

По сути, имущественный вычет — это расходы на покупку недвижимости и уплату процентов по ипотеке, снижающие ваш налогооблагаемый доход и соответственно подоходный налог. Иногда возникает переплата по НДФЛ, которую на определенных условиях можно вернуть из бюджета.

Налоговый кодекс РФ устанавливает предельный размер имущественных вычетов.

Размер имущественного вычета

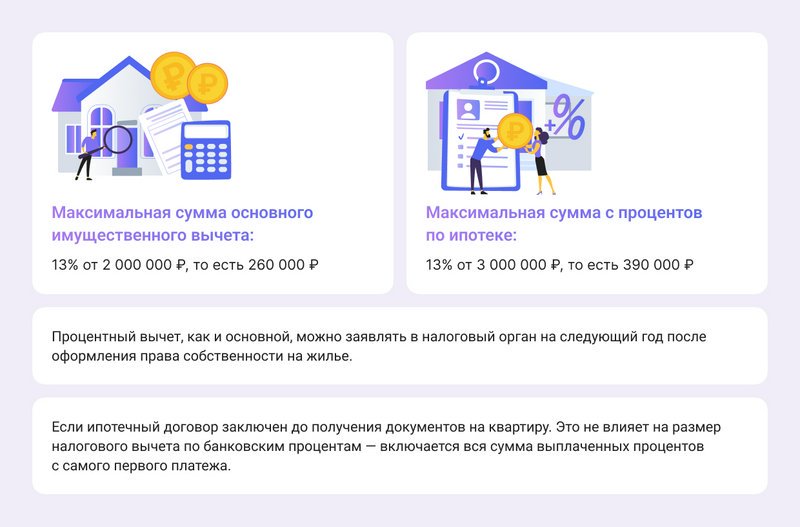

Максимальный размер вычета при покупке квартиры в ипотеку на одного человека составляет:

- На приобретение жилой недвижимости (основной вычет) — 2 млн рублей. С этих денег государство вам выплатит 13% — 260 тыс. рублей. То есть вы покупаете жилье за любую сумму, но возвращаете 13% только с 2 млн рублей.

В состав основного имущественного вычета входят расходы на покупку/строительство и первоначальную отделку жилья, а также на покупку земли под жилую застройку. В вычет попадают расходы на оплату недвижимости как за счет личных, так и заемных средств.

- На фактически уплаченные проценты за ипотеку — 3 млн рублей. Налогоплательщику возвращается до 390 тыс. рублей (3 млн * 13%).

Так за счет вычета на покупку квартиры по ипотеке человек может вернуть до 650 тыс. рублей (260 тыс. + 390 тыс.). Супруги, состоящие в зарегистрированном браке, могут претендовать на двойной вычет и получить обратно до 650 тыс. рублей на каждого, то есть до 1,3 млн рублей на двоих.

Когда возникает право на вычет по ипотеке

Часто бывает так, что ипотечный договор оформляется до регистрации права собственности на недвижимость. Иногда разница во времени составляет годы, особенно если дом только начали строить.

Помните, что право на налоговый вычет за уплаченные проценты по кредиту возникает в том году, в котором вы подписали акт приема-передачи жилого помещения. Но! Те проценты, которые вы платили с самого начала действия ипотечного договора, будут включены в сумму вычета и НЕ сгорят, как думают многие.

Например, в ноябре 2020 года Сергей взял ипотеку на покупку жилого дома. Выплачивать основной долг и проценты он начал с первого месяца ипотечного договора. А зарегистрировать право собственности на дом ему удалось лишь в начале 2021 года. Соответственно, право на налоговый вычет возникает в 2021 году. Но в декларацию за 2021 год он может включить расходы по выплаченным процентам в 2020-2021 годах.

То же самое с новостройками. Если вы берете ипотеку и покупаете квартиру в строящемся доме, то, как правило, проценты банку выплачиваете сразу, а новую квартиру ждете несколько лет.

В связи с этим у наших клиентов возникает вопрос, когда можно подавать на вычет по процентам по ипотеке — после подписания ДДУ, после оплаты жилья или после вступления в права собственности? Об этом расскажем ниже.

Как с помощью НДФЛка.ру клиент вернул 13% от суммы всех уплаченных процентов

В 2019 году Сергей получил ипотечный кредит и оформил договор долевого участия в строительстве нового дома. Квартира была принята по акту приема-передачи через несколько лет. Клиент обратился в наш сервис за оформлением имущественного вычета.

Эксперт изучил документы, загруженные клиентом в онлайн-сервис.

Сергей начал выплачивать долг по кредиту и проценты в 2019 году. Дом был сдан в эксплуатацию в 2021 году, тогда же клиент подписал акт приема-передачи квартиры.

Исходя из этого, право на налоговый вычет за покупку квартиры по ипотеке у Сергея возникает в 2021 году. Вся сумма процентов, выплаченных банку с 2019 по 2021 год, также может быть заявлена к вычету.

Эксперт заполнил декларацию за 2021 год, в которую включил расходы:

- на покупку жилья за 2021 год;

- на выплаченные банку проценты в 2019-2021 годах.

Это позволило клиенту вернуть не 260, а 380 тыс. рублей, что на 120 тысяч больше.

С 2022 года действует новый порядок предоставления налоговых вычетов за квартиру в новостройке. Вместе с декларацией за 2022 и далее в ФНС необходимо представлять дополнительный документ — выписку из ЕГРН, подтверждающую ваше право собственности на жилье.

То есть, квартира должна быть не только принята по акту приема-передачи, но и зарегистрирована на имя владельца. Лишь после этого можно обращаться в ФНС за возвратом налогов.

Например, вы взяли ипотеку в 2020 году и сразу начали выплачивать проценты. Квартиру в новостройке приняли по акту и оформили в собственность в 2022 году. В налоговую декларацию за 2022 год вы можете включить сумму выплаченных процентов за 2020, 2021 и 2022 год (но не более 3 млн рублей).

Если бы вы подписали акт в 2022 году, а право собственности зарегистрировали только в 2023 году, то декларацию на вычет нужно подавать за 2023 год.

Налооплательщиков часто интересует вопрос, можно получить налоговый вычет за кредит потребительский? По закону вернуть налог можно только тогда, если в кредитном договоре четко прописана цель займа. Так что, налоговый вычет за обычный потребительский кредит, не предоставляется.

По потребительскому кредиту возможно оформить налоговый вычет на обучение, лечение и медикаменты, но потребуются подтверждающие документы. Но при этом налоговый вычет за проценты по потребительскому кредиту не предоставляется.

Налоговый вычет по ипотеке до и после 2014 года

Как правило, жилищный кредит выдается на длительный срок — от 10 и более лет, поэтому сумма выплаченных процентов набегает приличная. Сколько денег можно вернуть, зависит от даты заключения кредитного договора.

Фактически в настоящее время к ипотечным вычетам применяются две разные нормы Налогового кодекса. Старые нормы применяются к договору ипотеки, оформленному до конца декабря 2013 года. Начиная с 1 января 2014 года, применяется новый порядок. Разберем более детально.

Ипотека до 2014 года

Если вы оформили договор ипотеки до 1 января 2014 года, то размер вычета по уплаченным процентам ничем не ограничен. Вы можете получить обратно 13% со всей суммы фактически погашенных процентов.

Например, в 2012 году вы подписали ипотечный договор и купили квартиру за 12 млн рублей. С 2012 по 2021 год выплатили банку 5 млн рублей процентов. Ипотека была оформлена до 2014 года, поэтому вы можете претендовать на вычет на всю сумму уплаченных процентов и вернуть 650 тыс. рублей (5 млн * 13%).

До 2014 года отличительной чертой налогового вычета было то, что он был прикреплен к объекту недвижимости. То есть, оба вычета — основной и процентный можно было получить строго на покупку какого-то одного жилого объекта.

Пример. В 2011 году Алексей построил дом на свои деньги и получил по нему имущественный вычет. В 2013 году он купил квартиру в ипотеку и подал на вычет по уплаченным процентам. В налоговой инспекции в вычете ему законно отказали. Основание — по жилью, приобретенному до 1 января 2014 года, основной вычет и вычет по процентам по ипотеке предоставляются только на один и тот же объект недвижимости.

Ипотека с 2014 года

С 1 января 2014 года в расчет вычета принимаются фактически погашенные проценты в пределах 3 млн рублей. Из этой суммы государство возвращает на счет налогоплательщика 13%, то есть 390 тыс. рублей (3 млн * 13%).

Для обоих временных периодов (до 2014 года и после) общим условием для возврата подоходного налога с процентов по ипотеке является то, что вы раньше не получали налоговый вычет по процентам по ипотеке, взятой на покупку другой недвижимости.

Важные изменения коснулись и основного имущественного вычета.

До поправок в Налоговый кодекс, вступивших в силу 1 января 2014 года, имущественный вычет на покупку жилой недвижимости предоставлялся только по одному объекту. Если сумма вычета на покупку не была использована полностью (2 млн рублей), то право на вычет считалось исчерпанным, а неиспользованный остаток сгорал.

Этому есть объяснение — в отношении жилья, приобретенного до 1 января 2014 года, считается, что вы воспользовались имущественным вычетом по «старым правилам» — по одному объекту недвижимости. Даже при условии, что вы купили вторую недвижимость после 1 января 2014 года, получить остаток вычета будет невозможно.

Пример. В 2012 году вы купили и оформили в собственность квартиру стоимостью 1,8 млн рублей. В 2013 году получили 1,8 млн рублей имущественного вычета и вернули 234 тыс. рублей (1,8 млн * 13%). Несмотря на то, что максимально возможная сумма вычета – 2 млн рублей, а на квартиру вы потратили меньше денег, остаток в 200 тыс. рублей (2 млн — 1,8 млн) вам недоступен.

И вот с 1 января 2014 года вступают в силу поправки в НК РФ.

Наиболее позитивным изменением для налогоплательщиков является то, что имущественными вычетами на покупку жилья и на проценты можно распоряжаться более свободно. А именно:

- Разрешается использовать основной налоговый вычет при покупке одной недвижимости, а вычет по процентам — при покупке другой ипотечной недвижимости. Например, в 2015 году вы купили квартиру на собственные деньги и получили по ней вычет. В 2017 году вы взяли ипотечный кредит и купили вторую квартиру. Основный вычет вы уже использовали, а вот налоговый вычет по процентам по ипотеке можете получать по мере их погашения.

- Теперь вычет привязан не к объекту недвижимости, а к собственнику. Поэтому, сумму неиспользованного вычета (до 2 млн рублей) на покупку первого жилья можно дополучить при покупке второго жилья.

Наконец рассмотрим правила расчета вычетов, если вы приобрели жилье до 2014 года, а ипотечный договор на покупку другого жилья оформили после 1 января 2014 года и наоборот.

- Если вы купили жилье до 1 января 2014 года и воспользовались только основным вычетом (по расходам на покупку), то можете претендовать на налоговый вычет за проценты по кредиту. Но при условии, что следующее жилье было приобретено после 1 января 2014 года. При этом вычет на уплаченные ипотечные проценты будет ограничиваться лимитом в 3 млн рублей.

- Если вы оформили договор ипотеки до 1 января 2014 года, а квартиру купили после этой даты, вы можете претендовать на безлимитный вычет в отношении процентов по ипотеке, поскольку ваш ипотечный договор был заключен в период действия «старых правил», то есть до 2014 года. Даже если вы начнете выплачивать проценты после 1 января 2014 года, это не повлияет на размер налоговой льготы. А если вы не использовали основной вычет максимально (2 млн рублей), но остаток можно получить при покупке другой недвижимости.

Как упоминалось выше, налоговый вычет по процентам по ипотеке предоставляется налогоплательщику только на один объект недвижимости. Это правило действовало всегда — и до 2014, и после 2014 года.

И если вы уже получили вычет по процентам, уплаченным по одному ипотечному жилью, то не сможете вернуть проценты по второму жилью, также купленному в ипотеку. Даже если вы не воспользовались вычетом на проценты до максимально допустимой суммы в 3 млн рублей.

Тем не менее наши налоговые эксперты находят решения и в таких ситуациях.

Как эксперт НДФЛка.ру нашел возможность для клиента вернуть деньги по двум ипотечным кредитам

Владимир купил квартиру в ипотеку в 2015 году. Зарплата у него была хорошая, поэтому он быстро погасил кредит. За налоговым вычетом Владимир обратился в НДФЛку. С услугой «Быстровычет» клиент через 7 дней вернул 260 тыс. рублей по основному вычету и 100 тыс. рублей по вычету за банковские проценты.

Вскоре Владимир женился, в семье появился ребенок. Пара решила улучшить жилищные условия. В 2019 супруги берут ипотечный кредит и покупают квартиру побольше.

Владимир был уверен, что недополученные налоги по старой ипотеке (по закону можно вернуть до 390 тыс. рублей с уплаченных процентов), он может вернуть по второй ипотеке. Он лично заполнил декларацию и отнес ее в налоговую. Через три месяца от ФНС пришел отказ. Основание — повторное получение вычета по кредитным процентам не предусмотрено.

Клиент повторно обратился за консультацией в НДФЛку.

Эксперт разъяснил права супругов при покупке жилья в ипотеку. Поскольку жена Владимира ни разу не получала налоговый вычет по процентам по ипотеке, за ней это право сохраняется.

Далее выяснилось, что супруга — гражданка Белоруссии. Но это тоже не было помехой, так как она являлась налоговым резидентом РФ. А значит — иностранное гражданство не мешало ей получать налоговые вычеты в России.

В начале 2021 года супруга Владимира вышла на работу и стала получать зарплату. Поэтому эксперт подготовил на ее имя декларацию за 2021 год, в которую включил ипотечные проценты, выплаченные с 2019 по 2021 годы. По мере погашения процентов супруга может ежегодно подавать на возврат налога по ипотеке до полного погашения ипотеки или исчерпания лимита.

С услугой «Быстровычет» деньги поступили на счет клиента через неделю.

Какую сумму налога можно вернуть

Это зависит от размера вашего личного лимита. Он определяется суммой расходов на жилье (включая проценты за ипотеку), суммой уплаченного вами подоходного налога и максимально допустимым имущественным вычетом в соответствии с Налоговым кодексом РФ.

Размер вычета, который вы заявляете за предыдущий год, не должен превышать сумму вашего официального годового заработка за тот же год. Соответственно ежегодно вы можете возвращать налогов не больше, чем уплатили в бюджет (13% или 15% от официальной зарплаты).

Возможно, у вас недостаточно уплаченного за год НДФЛ, чтобы сразу получить весь имущественный вычет на покупку жилья и уплаченные проценты. Вы можете возвращать налоги столько лет, сколько захотите, пока не получите всю сумму, на которую имеете право. Имущественные вычеты не имеют сроков давности.

Например, стоимость квартиры 2 млн рублей, сумма выплаченных за год процентов — 100 тыс. рублей, ваш заработок за тот же год — 1,5 млн рублей.

Несмотря на то, что по закону максимальная сумма вычета 2 млн рублей, вы можете заявить только 1,5 млн рублей, то есть пределах вашего налогооблагаемого годового дохода и 195 тыс. рублей (1,5 млн * 13%) вернуть на банковский счет.

Остаток основного вычета 500 тыс. рублей и вычет по процентам по ипотеке можно дополучить в последующих налоговых периодах, когда у вас будет новый доход.

Если же размер вашего годового дохода и перечисленных налогов достаточны, вы можете сразу заявить всю сумму расходов к вычету. Помните, что налоговый вычет по процентам по ипотеке можно получить лишь по итогу ваших выплат банку – ежегодно за прошедший год.

Если вы купили квартиру дешевле, чем брали жилищный кредит, то размер вычета по уплаченным процентам будет равен сумме процентов, уплаченных за расходование заемных средств в сумме, определенной договором купли-продажи.

Например, в 2013 году вы оформили ипотеку на 15 млн рублей и выплатили банку 6 млн рублей процентов. Но вы заплатили за квартиру 13 млн рублей, что подтверждено договором купли-продажи и платежными документами.

Ипотечный договор был заключен до 1 января 2014 года, поэтому вы имеете право на возврат 13% от фактически уплаченных процентов. Однако, вычет предоставляется на расходы при покупке жилья в ипотеку. А значит, в него попадут проценты не с 15 млн, а с 13 млн рублей, то есть с суммы, реально потраченной на покупку квартиры.

Сумма процентов, которая попадет в вычет, рассчитывается в пропорциональном соотношении между суммой по ипотечному договору и фактической суммой оплаты, указанной в договоре купли-продажи.

Виды займов для вычета по процентам по ипотеке

Вычет по процентам можно заявлять по всем видам займов, использованных на приобретение жилой недвижимости. Договор займа (кредита, ипотеки) должен содержать указание на конкретный объект жилой недвижимости, то есть быть целевым. Только в этом случае уплаченные проценты могут быть учтены в составе имущественного вычета.

Например, вы взяли 3 млн рублей потребительского кредита и купили квартиру. Вы имеете право на имущественный вычет на покупку жилья в размере 2 млн рублей и на возврат 260 тыс. рублей (2 млн * 13%). Но вы не можете претендовать на возврат НДФЛ с процентов по ипотеке, поскольку в кредитном договоре не было прописано целевое назначение выдаваемых средств.

Вы можете воспользоваться налоговым вычетом по процентам по ипотеке не только по банковскому кредиту. Например, у вас есть договор процентного займа с вашим работодателем, в котором указано, что деньги пойдут на покупку определенной квартиры. В этом случае договор приобретает целевое назначение, а значит, вы можете претендовать на процентный вычет.

Налоговый вычет при рефинансировании ипотеки

Бывает, что на фоне новых предложений взятый вами кредит выглядит менее привлекательно. В этом случае можно рефинансировать (перекредитовать) свой заем. Вы получаете кредит на более выгодных условиях, закрываете первоначальный договор «свежезанятыми» средствами и продолжаете платить в рамках нового договора.

Вы можете заключать договоры рефинансирования неограниченное количество раз. Рефинансирование не ущемляет ваше право на возврат подоходного налога с процентов по ипотеке. Вычет предоставляется по обоим договорам.

Главное условие — новый договор должен содержать четкую цель — рефинансирование первоначального целевого кредита. И что первоначальный кредит был взят на покупку жилья. Если вы взяли новый кредит только для того, чтобы погасить старый, налоговый вычет вам не предоставят.

Для возврата налога на проценты по рефинансированному ипотечному кредиту добавьте к пакету документов копию действующего кредитного договора.

Помните, что вы будете иметь право на вычет, если рефинансирование осуществляет банк, имеющий лицензию Центробанка России. Но это относится только к налоговому вычету по процентам по ипотеке. Право на основной вычет при покупке недвижимости сохраняется независимо от того, на какие деньги вы купили жилье — на свои, ипотечные или взятые в долг у родственника.

Налоговый вычет при досрочном погашении ипотеки

Если в договоре с банком есть условие досрочного погашения жилищного кредита, то имущественный вычет на покупку квартиры сохранятся в полном объеме.

Что касается процентов, то банк их пересчитает и вернет вам лишнее. Если вы уже получили вычет по процентам за ипотеку, которые банк затем вернул, вам придется пересчитать сумму вычета и вернуть переплату.

Правила получения вычета по процентам по ипотеке

Налоговый вычет по процентам по ипотеке, как и основной, можно заявлять в ФНС на следующий год после оформления документов на жилье.

Допустим, вы зарегистрировали право собственности на квартиру в 2022 году, подавайте декларацию не ранее 2023 года.

Вы можете обратиться в ФНС за возвратом налогов за три предыдущих календарных года, если работали и платили налоги.

Например, вы купили квартиру в ипотеку в 2019 году и до сих пор не заявляли налоговый вычет. В 2023 году вы можете подать декларации на возврат налогов за 2022, 2021 и 2020 годы. Но в 2023 году уже нельзя подать декларацию и получить вычет за 2019 год.

Пенсионеры имеют право подать на имущественный вычет за четыре года — за три года работы и за год выхода на пенсию.

Например, вы купили квартиру в 2019 году, а вышли на пенсию в 2022 году. Вы можете подать декларацию и вернуть налоги за 2019-2022 годы.

Клиенты нашего сервиса часто интересуются, можно ли получить налоговый вычет за кредит — сначала по процентам, а потом за квартиру? Или лучше сделать наоборот?

Вы можете выбрать очередность получения вычетов по своему усмотрению. Но на практике сложилось так, что сначала получают вычет за жилье — основной, а потом уже по ипотеке.

Во-первых, выплаты ипотечных процентов, как правило, растягиваются на годы, а вычет можно получать только по мере их погашения. А основной вычет можно получить сразу, даже если вы еще не погасили ипотеку.

Во-вторых, в отличие от вычета на покупку жилья, остаток которого можно переносить на другие объекты, налоговый вычет на проценты по ипотеке предоставляется только один раз и на один объект жилья. Поэтому, возможно, лучше сохранить вычет по процентам по ипотеке и использовать его для другого жилищного кредита.

Вот как эксперт НДФЛка рассчитал вычеты, чтобы клиент получил максимальный возврат налога

В августе 2019 года Тимур взял ипотеку и купил квартиру за 7 млн рублей. Он обратился в наш сервис за имущественным вычетом. Документы все были в порядке, поэтому эксперт оперативно подготовил и отправил отчетность в ФНС.

Как были отражены данные в декларациях 3-НДФЛ:

За 2019 год — доходов Тимура было достаточно, чтобы заявить максимальный налоговый вычет при покупке квартиры — 2 млн рублей и получить единовременно на счет 260 тыс. рублей. Кроме этого, в декларации был указан налоговый вычет по процентам по ипотеке, выплаченных клиентом с августа по декабрь 2019 года.

По декларациям за 2020 и 2021 годы были заявлены ипотечные проценты, выплаченные в этих периодах.

По мере выплат декларации будут подаваться в последующие годы, пока не будут погашены все проценты или не будет достигнут лимит в 3 млн рублей.

Документы для налогового вычета по ипотеке

Для получения налогового вычета на жилье или участок земли, приобретенных в кредит (ипотеку/жилищный заем), необходимо представить в ИФНС по месту жительства налоговую декларацию 3-НДФЛ и копии следующих документов:

О приобретении жилья или земельного участка

Договор купли-продажи или договор долевого участия в строительстве многоквартирного дома, при наличии – договор уступки прав требования по ДДУ (при приобретении прав на квартиру в строящемся доме).

О праве собственности

- выписка из ЕГРН, если сделка совершалась по договору купли-продажи;

- акт приема-передачи жилого помещения, если жилье куплено по ДДУ или договору паенакопления с ЖСК. Начиная с 2022 года, налоговый вычет на жилье в новостройках предоставляется лишь после регистрации права собственности. Поэтому к декларации за 2022 год необходимо приложить выписку из ЕГРН, акт приема-передачи уже не потребуется.

Об оплате жилья или земельного участка

- платежные поручения или банковские выписки о перечислении денег продавцу, кассовые чеки, квитанции к приходным ордерам, расписки;

- справка о полной выплате пая (по договору с ЖСК).

Об оплате процентов по жилищному кредиту

- договор с банком, фирмой-работодателем или другими кредиторами о предоставлении целевого кредита/займа;

- при наличии — договор на получение кредита в целях его рефинансирования на приобретение недвижимости;

- платежные документы или справка банка (иного кредитора) об уплаченной сумме процентов.

О доходах налогоплательщика

Справка 2-НДФЛ о доходах и удержанных налогах за тот год, за который вы подаете декларацию. Справку можно получить на работе в бухгалтерии или скачать из личного кабинета налогоплательщика на сайте ФНС России. Если в течение года вы меняли место работы или несколько мест работы, справки необходимо получить от всех организаций.

Если договор ипотеки оформлен на супругов или других созаемщиков, то у каждого из них возникает право на имущественный вычет, в том числе по ипотечным процентам.

О распределении вычетов по банковским процентам между супругами, участниками долевой собственности, совладельцами общей недвижимости всегда возникает множество вопросов. По всем тонкостям вас могут проконсультировать опытные эксперты НДФЛка.ру.

Проверка документов и декларации занимает до трех месяцев, несмотря на то, что ФНС обещала сократить срок проверки до месяца. На практике так получается далеко не всегда из-за большой загруженности инспекторов.

Если ФНС обнаружит ошибки в декларации и документах, то вы узнаете об этом только после завершения камеральной проверки. Процесс по возврату налогов может затянуться.

Бывает и так, что исполнитель, который проводит камеральную проверку вашей декларации, может допустить ошибки из-за большой загруженности, незнания налогового законодательства или невнимательности.

Как НДФЛка отстояла право своего клиента

Елена подала декларацию в ИФНС на имущественный вычет по процентам по ипотеке. Прошло четыре месяца, инспекция вычет так и не предоставила. Но при этом потребовала, чтобы каждый платеж по ипотеке был подтвержден кассовым чеком.

Елена обратилась в наш сервис с просьбой разобраться, права ли ИФНС в своих утверждениях.

Эксперт изучил все документы, загруженные клиентом через онлайн-сервис, и разъяснил, что в перечень документов, необходимых для получения вычета по процентам не входят платежные документы.

Путем подачи трех жалоб и переговоров с инспектором деньги были выплачены в полном объеме.

За возвратом налогов вы можете обратиться к опытным специалистам НДФЛка.ру. Они примут во внимание все налоговые льготы, рассчитают максимальную сумму НДФЛ, которую вы можете вернуть, подготовят декларацию и отправят ее в налоговый орган.

Как получить налоговый вычет за кредит быстро?

Если вы не хотите ждать окончания проверки ФНС, оформите услугу «Быстровычет», и деньги поступят на ваш счет уже через 7 дней.

Запомнить про имущественный вычет на приобретение жилья в ипотеку в 2023 году

- Налогоплательщик — налоговый резидент РФ вправе учесть расходы на покупку/строительство недвижимости, а также на погашение процентов по кредиту в составе имущественного налогового вычета.

- Один человек может вернуть до 650 тыс. рублей на покупку квартиры в ипотеку. Для супругов сумма удваивается и достигает 1,3 млн рублей.

- Налоговый вычет за отчетный год не может превышать сумму налогооблагаемого дохода, полученного в том же году.

- Вычет на проценты за пользование заемными средствами предоставляется при условии, что в договоре четко указано назначение средств — на покупку конкретного жилья.

- Налоговый вычет на проценты по жилищному кредиту положен только на сумму фактических выплат. Расходы должны подтверждаться справкой из банка.

- До 1 января 2014 года размер налогового вычета по процентам по ипотеке не ограничен по сумме — в него включаются все фактические выплаты. Основной и процентный вычет предоставляется по одному и тому же объекту жилья. То есть, ипотека — покупка жилья по этой ипотеке — вычет.

- С 1 января 2014 года лимит вычета на проценты по жилищным кредитам установлен на уровне 3 млн рублей. Вычеты на покупку жилья и на проценты по кредиту не привязаны к одному объекту недвижимости. По основному имущественному вычету (2 млн рублей) можно дополучить остатки при покупке следующего жилья.

- Налоговый вычет по процентам по ипотеке предоставляется только на один объект недвижимости.

- Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен сроками. Его можно получать до тех пор, пока не будет исчерпан законный или личный лимит.

- Налогоплательщик имеет право на возврат НДФЛ с процентов по ипотеке, уплаченных до получения права собственности, но после оформления акта приема-передачи, а с 2022 года и регистрации жилья в Росреестре.

- Рефинансирование кредита не лишает налогоплательщика права на получение налогового вычета по процентам по ипотеке.

Мы подробно рассказали о том, как получить налоговый вычет при покупке квартиры в ипотеку. Тем не менее существует риск получить отказ от ФНС, если вы сделаете это самостоятельно. Чтобы избежать неприятных последствий, мы рекомендуем доверить оформление налоговых вычетов экспертам онлайн-сервиса НДФЛка.ру.

Сколько денег можно вернуть с ипотеки

Статья обновлена 10.01.2023

Покупка квартиры — это всегда большие расходы, но часть из них можно вернуть, если п олучить вычет за покупку недвижимости . Что это и как воспользоваться имущественным налоговым вычетом : государство возвращает 13% от стоимости приобретённого жилья и 13% уплаченных процентов по ипотеке за счёт суммы налога на доходы (НДФЛ), которую вы заплатили в бюджет.

О том, как п олучить вычет за проценты по кредиту, м ы уже писали. Сегодня расскажем, как воспользоваться таким вычетом, кто может его получить, какую сумму удастся вернуть и что для этого потребуется.

Сколько можно получить

Зависит от того, когда была приобретена квартира.

Приобрели после 1 января 2014 года . Вернуть можно 13% от стоимости жилья и ещё 13% от уплаченных процентов по ипотеке. По закону, лимит вычета составляет 2 млн рублей для стоимости квартиры и 3 млн рублей — для процентов по ипотеке. Если жильё дороже, то размер вычета будут считать от суммы лимита .

Если недвижимость стоила дешевле 2 млн рублей, то компенсация пойдёт в размере 13% от фактической стоимости квартиры. Остаток положенного вычета можно получить при покупке следующего жилья.

Те, кто приобретают квартиру в новостройке без отделки (если это записано в договоре долевого участия), могут включить в свои расходы не только стоимость самой недвижимости, но и суммы, потраченные на покупку строительных и отделочных материалов, оплату проведённых работ — правда, всё в пределах того же лимита. Расходы на перепланировку и замену установленного оборудования (плиты, сантехники) отнести к расходам нельзя.

Вы получите: максимум 260 тысяч рублей вычета за покупку жилья (неважно — приобретали вы его на собственные средства или в ипотеку) и максимум 390 тысяч рублей за уплаченные проценты по ипотеке.

Вычет вправе получить каждый из супругов. Например, если супруги покупают квартиру стоимостью более 4 млн рублей в совместную собственность, они могут вернуть 520 000 рублей за покупку квартиры (по 260 тысяч рублей каждый) и до 780 000 рублей за уплаченные проценты по ипотеке (по 390 тысяч рублей каждый). Муж и жена могут самостоятельно распределить вычет. Кроме того, есть вариант получить вычет только одному из супругов — тогда второй сохраняет за собой право на вычет и может использовать его при покупке другой недвижимости.

Максимальная сумма вычета на семью для квартиры, приобретённой после 1 января 2014 года: 1 300 000 рублей.

Приобрели до 1 января 2014 года . Можно вернуть 13% за покупку квартиры и 13% от уплаченных процентов по ипотеке. Лимит для расчёта вычета за покупку — 2 млн рублей. Размер вычета за проценты по ипотеке в этом случае не ограничен. Если выплатили больше 3 млн — вернут налог с этой суммы.

Если квартира стоила дешевле 2 млн, неиспользованный остаток вычета нельзя вернуть при покупке другого жилья. Каждый из супругов имеет право получить налоговый вычет за покупку, при этом лимит для расчёта вычета будет «общий» — 2 млн, а вот распределить его между собой супруги могут по договорённости, о которой нужно уведомить налоговую, подав письменное заявление.

Максимальная сумма вычета (для одного человека, так и для семьи) для квартиры, приобретённой до 1 января 2014 года: 260 000 рублей + 13% от суммы уплаченных процентов по ипотеке.

Кто может получить вычет

Вычет полагается любому гражданину России, который платил налог на доходы . Если вам каким-то образом удалось этого избежать, то на налоговый вычет вы рассчитывать не сможете.

Условия получения вычета:

- вы налоговый резидент России (находитесь на территории страны не менее 183 дней в году);

- вы имеете официальный доход, с которого платите 13% НДФЛ. Не могут получить вычет самозанятые и индивидуальные предприниматели, которые не платят налог на доходы, а также неработающие пенсионеры;

- вы ранее не получали налоговый вычет при покупке недвижимости;

- вы являетесь собственником квартиры (для супругов не имеет значения, на кого оформлена собственность, если брак зарегистрирован официально). С 1 января 2022 года при покупке квартиры в новостройке по договору долевого участия право на вычет возникает, когда подписан акт приёма-передачи недвижимости, при этом обратиться за ним можно после регистрации права собственности на неё;

- вы платили за квартиру самостоятельно. Из собственных или заёмных средств — неважно, главное, чтобы плательщиком по документам были именно вы: если владелец недвижимости и её покупатель — разные люди, то вычет не положен ни одному из них;

- приобретённая квартира находится в РФ.

Если покупатель — родитель или опекун несовершеннолетнего ребёнка и покупает квартиру на его имя, то может претендовать на вычет по общим правилам (как если бы приобрёл жильё для себя). А ребёнок при этом сохраняет право на получение такого вычета в будущем.

Если при покупке квартиры использованы средства материнского капитала или бюджетные субсидии, вычет пойдёт лишь с той суммы, которую вы заплатили при покупке самостоятельно, сверх этих средств — то есть с разницы между ценой квартиры и суммой субсидии или материнского капитала. Если же квартиру полностью оплачивал кто-то другой (например, работодатель), то вычет не положен вовсе.

Как можно получить

Получить налоговый вычет можно через налоговую инспекцию или через работодателя. Право на вычет через работодателя вы заявляете сразу после покупки квартиры, не дожидаясь окончания календарного года. Работодатель в этом случае не будет удерживать из вашей зарплаты налог 13%. Если до конца года сумма вычета не будет возмещена полностью (что более чем вероятно), на следующий год придётся повторить процедуру. И так до тех пор, пока вы не получите компенсацию полностью.

Если вы решите получать вычет через налоговую, необходимо дождаться конца календарного года, чтобы заявить о своём праве на вычет. «Срока давности» нет: за вычетом можно обратиться даже спустя несколько лет после покупки. Налог вернут за тот год, в котором возникло право на вычет, и последующие. Но если приобретение было сделано давно, то вернуть налоги удастся лишь за три последних года.

Например, если вы купили квартиру в 2020 году, то и вычет получите за период с 2020 года, а если покупка была в 2016-м, но за вычетом вы обратились только в 2022 году, то вернуть налог можно за период не ранее чем с 2019 года.

Получить можно сразу всю сумму вычетов — и за покупку квартиры, и за выплаченные проценты, если с вашего официального дохода уже была уплачена соответствующая сумма налога в бюджет. Если нет — вы можете сначала вернуть вычет за покупку жилья, а потом — за уплаченные проценты по ипотеке.

Процедуру придётся повторять каждый год, до полной выплаты компенсаций по обоим вычетам.

Какие документы нужно собрать

С 2022 года получить налоговый вычет при покупке квартиры стало проще: если право на него возникло после 1 января 2020 года, оформить всё можно в упрощённом порядке . Не придётся даже идти в налоговую — достаточно заполнить одно заявление в личном кабинете налогоплательщика, а всю необходимую информацию инспекция получит непосредственно из Росреестра и банка.

Прежде чем воспользоваться этой возможностью, убедитесь, что у вас нет задолженностей по налогам, пеням и штрафам. Получив заявление, налоговая будет проводить проверку, и все обнаруженные долги закроют за счёт суммы начисленного вычета.

Если упрощенный порядок вам не подходит, нужно подготовить документы :

- договор купли-продажи квартиры (если приобретали готовое жильё);

- договор долевого участия и подписанный акт приёма-передачи квартиры (если покупали жильё в новостройке);

- ипотечный договор (если претендуете на вычет по уплате процентов за ипотеку);

- документы, подтверждающие расходы на покупку квартиры и уплату процентов по кредиту (выписки из банка, расписки о получении денежных средств, квитанции к приходным ордерам, товарные и кассовые чеки и т.д.).

Если квартира приобретена в браке, потребуется копия свидетельства о браке и заявление о том, как супруги решили распределить вычет между собой (не забывайте, что право на налоговый вычет (в пределах лимита) имеют оба).

Тут всё зависит от стоимости квартиры, доходов каждого из супругов и их личных договорённостей. Рассмотрим варианты на примерах.

- Квартира стоит 2 млн или меньше: супруги вольны разделить вычет (поровну, соразмерно доходам или как-то иначе) или договориться, что вычет получает кто-то один — у второго в этом случае право сохраняется, его можно будет использовать при покупке другого жилья.

- Квартира стоит от 2 до 4 млн: в такой ситуации вычет разумно получать обоим (конечно, если оба имеют официальный доход), распределив его поровну либо договорившись, что один использует свое право на вычет полностью (в размере лимита), а второй получит оставшуюся сумму и сможет впоследствии получить вычет (в размере неиспользованного остатка лимита) при покупке другого жилья.

- Квартира стоит 4 млн и более: в этом случае каждый из супругов имеет право на вычет в пределах лимита.

Если вы покупали квартиру для своего несовершеннолетнего ребёнка, потребуется также его свидетельство о рождении.

Далее всё зависит от того, как вы хотите получить вычет — через работодателя или через налоговую.

Как получить вычет через работодателя

Если вы хотите получать выплаты через работодателя, в налоговую инспекцию всё равно придётся обратиться : написать заявление на выдачу уведомления о налоговом вычете для работодателя. Направить его в налоговую можно как в бумажном виде, так и в электронном — через личный кабинет налогоплательщика .

К заявлению нужно приложить копии документов из приведённого выше списка (учтите, что ИФНС может запросить оригиналы, поэтому при визите к инспектору лучше иметь все документы при себе). Срок рассмотрения — не более одного месяца, в течение этого срока налоговая должна принять решение по вашему заявлению и направить вам (через личный кабинет или заказным письмом по почте) уведомление о праве на имущественный вычет. С ним вы идёте к работодателю и пишете заявление на получение налогового вычета.

После оформления всех необходимых бумаг работодатель перестанет удерживать налог 13% с вашей зарплаты до конца календарного года. Если за это время сумма положенного вычета не будет возмещена полностью, то в новом году нужно будет оформить новое уведомление в налоговой.

Как получить вычет через налоговую инспекцию

Если вы возвращаете налоги через инспекцию, то, помимо приведённого выше списка документов, вам понадобятся:

-

;

- справка по форме 2-НДФЛ (её можно получить у работодателя, в личном кабинете налогоплательщика или через Госуслуги).

Если квартира в совместной собственности супругов и оба намерены получить налоговый вычет, то декларацию, справку и копии документов к ним представляет в ИФНС каждый за себя.

Также потребуется написать з аявление на возврат налогов за имущественный вычет. Для его заполнения нужны реквизиты банковского счёта, на который будут переводить вычет.

Заработать на ипотеке. Какую сумму налогового вычета можно получить?

После двухмесячной просадки рынок ипотеки вернулся к росту. В прошлом месяце на 58,5% увеличился объем выданных жилищных кредитов. По данным бюро кредитных историй «Эквифакс», банки в июне выдали почти 51 тысячу ипотечных займов. Это на 67,6% больше, чем в мае.

При покупке недвижимости можно получить два налоговых вычета — имущественный и за счет уплаченных по ипотеке процентов. Как это сделать — вместе с руководителем группы по работе с клиентами ипотечного центра Ильмиром Хуснутдиновым рассказывает aif.ru.

При покупке недвижимости можно получить два налоговых вычета — имущественный и за счет уплаченных по ипотеке процентов. Как это сделать — вместе с руководителем группы по работе с клиентами ипотечного центра Ильмиром Хуснутдиновым рассказывает aif.ru.

Имущественный вычет

Здесь не имеет значения, приобретали ли вы недвижимость в ипотеку или на собственные деньги. Главное, что вы гражданин РФ и платите налог на доходы физических лиц (НДФЛ, ставка по нему составляет 13% или 15% — в зависимости от размера получаемого дохода).

На вычет можно рассчитывать при строительстве жилого дома на собственном земельном участке, либо при приобретении земли с целью строительства на нем дома или при покупке дома, квартиры и комнаты.

«Сумма имущественного вычета рассчитывается по такому принципу: считается сумма НДФЛ, уплаченная за год, когда было осуществлено оформление права собственности. Затем, исходя из его размера и стоимости приобретения, рассчитывается размер вычета.

При этом размер максимальной налоговой базы составляет 2 миллиона рублей, максимальный вычет может составить 260 тысяч рублей (2 000 000*13% = 260 000)», — объясняет эксперт.

При приобретении недвижимости супругами, налоговый вычет могут получить оба, то есть 520 000 рублей.

Как говорит Хуснутдинов, важно, чтобы стоимость недвижимости превышала 4 миллиона рублей, поскольку налоговая база рассчитывается по конкретному объекту, а не налогоплательщику, то есть 2 миллиона рублей — это база одного супруга плюс 2 миллиона рублей — база другого супруга.

«Приведу пример. Гражданин РФ вместе с супругой приобрели квартиру стоимостью 10 миллионов рублей, при этом супруг зарабатывает по 2-НДФЛ 200 тысяч рублей, супруга — 100 тысяч рублей.

На следующий год после оформления права собственности супруги имеют право подать на налоговый вычет. Давайте посчитаем сколько каждый из супругов выплатил НДФЛ.

Супруг — 200 000 умножаем на 12 (число месяцев), получаем 2 400 000 — годовой доход. С этого дохода он уплатил в бюджет налог 312 000 (2 400 000*13%). Таким образом, супруг уже на следующий год после вступления в собственность сможет получить сразу полный размер вычета.

Супруга — 100 000 умножаем на 12, получаем годовой доход в 1 200 000 рублей. НДФЛ с этой суммы составит 156 тысяч рублей. Супруга может претендовать на вычет в 156 тысяч рублей, оставшиеся 104 тысячи рублей из лимита налогового вычета она сможет получить через год после получения первой части и при сохранении белой заработной платы», — делится эксперт.

Налоговый вычет по ипотеке

Налоговая база по ипотечному вычету считается от суммы всех выплаченных по жилищному кредиту процентов, но не более 3 миллионов рублей. Таким образом, максимальная сумма вычета на проценты по ипотеке составит 390 тысяч рублей. По аналогии с имущественным вычетом претендовать на него могут оба супруга.

«Важное отличие от обычного имущественного вычета в том, что вычет по процентам налогоплательщик может получить исключительно за один ипотечный кредит. Поэтому если вы планируете досрочное погашение, то рекомендую оставить этот вычет на будущее и получить его в полном объеме (если вы планируете покупку еще одной квартиры).

Также важно помнить, что право на получение данных видов налогового вычета наступает только после оформления права собственности на недвижимость. Но для налогового вычета по ипотеке важна будет и дата приобретения недвижимости, так как именно от нее будет считаться объем выплаченных процентов», — подчеркивает Хуснутдинов.

Вернемся к нашей семейной паре. Допустим, они купили квартиру в ипотеку в строящемся доме в 2017 году, в 2022 году получили ключи и оформили собственность.

За пять лет ипотечного кредита они выплатили 3 500 000 рублей в качестве процентов. Супруг при сохранении того же уровня доходов сможет получить налоговый вычет в размере 390 тысяч примерно за два года. Супруге при этом останется налоговая база всего в 500 тысяч рублей (3 500 000 — 3 000 000 (использованные для вычета супругом). Максимальный вычет для нее составит 65 тысяч рублей (500 000*13%).

Как получить налоговый вычет

Есть два способа. Первый — собрать бумажные копии всех документов (полный перечень документов размещен на сайте налоговой), заполнить декларацию и самостоятельно обратиться в налоговую инспекцию.

Второй — подать декларацию через личный кабинет налогоплательщика.

Камеральная проверка самих деклараций занимает до трех месяцев. При электронной подаче реальный срок обычно не превышает месяц.