Как продать квартиру и не остаться без денег: расчёты через банковскую ячейку

Участники сделки уже договорились о том, в каком банке будет

происходить закладка денег, под какие условия допуска, сколько необходимо ячеек

и кто за это будет платить.

День сделки начинается с закладки денег покупателя в банковскую ячейку.

После подписания всех бумаг и оплаты услуг банка можно отправляться в

хранилище, где имеется возможность в конфиденциальной обстановке спокойно

пересчитать деньги и проверить подлинность купюр на специальной аппаратуре.

После того, как в ячейку будет заложено её содержимое, она закрывается и допуск

к ней блокируется до тех пор, пока не будут выполнены сроки и условия

повторного допуска.

Любая ячейка закрывается на ключ. Банк, страхуя себя, помимо документов

требует предъявить оригинал ключа. Ключ, как правило, один. Он может остаться

на руках либо покупателя, либо продавца. Чаще – покупателя. С него берётся либо

расписка, либо его представитель пишет гарантийное обязательство – в случае

государственной регистрации они обязуются передать ключ продавцу в течение

одного дня. Нередко ключ оставляют на ответственное хранение в банке – он

предоставляет такую услугу. А также может быть передан посреднику, который при

наступлении определённых обстоятельств, передаёт его той или другой стороне.

А что делать если покупатель потеряет ключ? Как в этом случае продавец

квартиры получит свои деньги? Все зависит от конкретного банка и содержания договора

аренды депозитарной ячейки. В некоторых банках при утере ключа доступ к

банковской ячейке возможен только в присутствии всех участников сделки,

указанных в договоре аренды ячейки. В некоторых банках на случай утери ключа

берут залог, который используется для компенсации стоимости демонтажа замка

ячейки и его замены. Всё это нужно уточнять при выборе конкретного банка.

Что может случиться, если Вы неправильно заполнили договор аренды ячейки?

Ячейка была зарезервирована на двухнедельный срок, в течение которого

лицо, уже наполовину ставшее собственником после заключения договора

купли-продажи, предполагало получить документ, официально подтверждающий его

право собственности. Но, к сожалению, оформление документации затянулось. В

результате продавец по истечении срока аренды пришел и взял свои деньги. А

покупатель не получил квартиры. Самое обидное, что регистрационная палата так и

не выдала ожидаемого документа, так как в последний момент объявился временно

отсутствовавший родственник, имеющий законные права на свою часть продаваемой

квартиры… В этом случае допущена грубейшая ошибка со стороны покупателя: он

позволил получить свои деньги без предъявления документа, подтверждающего

переход права собственности.

Еще одна ситуация. Срок аренды истек, а покупатель все не мог получить

документ, подтверждающий право собственности. В тот момент, когда он его

получил, продавец по причине истечения срока доступа к ячейке не смог взять

причитающиеся ему деньги. Поскольку в договоре была указана сумма меньшая, чем

реально участвующая в расчетах, покупатель мог смело забрать часть денег себе,

и никто бы потом не смог доказать его нечестность. Рассчитывать на порядочность

сторон при операциях с недвижимостью крайне непредусмотрительно. Чтобы такая

ситуация не случалась, следует предварительно внести в договор пункт о его

пролонгации в случае затягивания оформления необходимых документов. Кроме того,

часть денег или же вся сумма могут быть упакованы в так называемый ценный пакет

(об этом будет сказано ниже), и тогда банк хранит его. Нарушать целостность

пакета покупатель не имеет права. Единственное ограничение в этом случае –

передача сразу полной суммы по сделке.

Нелишним будет и оформление доверенности на получение денег. В случае

временного отсутствия (командировка, пребывание в больнице), а также смерти

продавца причитающуюся ему сумму сможет получить доверенное лицо.

В ряде случаев право пользования ячейкой может распространяться не

только на продавца и покупателя, но и на риелтора, сопровождающего сделку.

Права пользования ячейкой риелтором оговариваются отдельно и возникают обычно в

случае наступления внештатной ситуации. Насколько это хорошо и разумно? В ряде

случаев, конечно, удобно. Например, между покупателем и продавцом на последнем

этапе возникли разногласия, а доводить дело до судебного разбирательства явно

не хочется. Уж больно «волокитные» у нас разбирательства. В этом

случае риелтор может выступить в роли судьи, которому стороны доверяют. Он,

например, может возвратить деньги продавцу и тем самым приостановить завершение

сделки. Однако столь высокое доверие со стороны участников сделки – явление не

часто встречающееся. Ведь существуют же мошенники среди специалистов в области

операций с недвижимостью. Поэтому передача права на пользование банковской

ячейкой должна быть серьезно обоснована. Кстати, третьим лицом, обладающим

правом доступа к ячейке, может быть и юридическое лицо, например, агентство

недвижимости. В этом случае риелтор является представителем третьей стороны и

при этом может выполнить все вышеперечисленные функции, а риск утраты денежных

средств снижается.

Кстати, банковская ячейка может быть открыта для доступа как одному,

так и нескольким лицам одновременно. Например, участники сделки решат оформить

допуск к ячейке только в случае их совместного присутствия. Возможно, для

кого-то такой вариант окажется наиболее безопасным.

Одной из проблемных ситуаций при проведении взаиморасчетов является

фактор времени. Никто не знает, как именно сложится рыночная ситуация и что

произойдет с ценами на недвижимость. Конечно, сегодня обстановка более менее

стабильна, не то, что несколько лет назад, когда цены росли чуть ли не

ежедневно. И все-таки риск продешевить (или потерять) сохраняется. Представим

себе, что сделка заключена, деньги или часть денег вложены в банковскую ячейку,

идет процесс оформления документации на собственность. И вдруг цены стали

стремительно расти. Продавец в отчаянии, ведь он теряет свои деньги. Возможен

вариант, когда продавец пытается нарушить течение сделки. Конечно, изменить

что-либо в этой ситуации крайне сложно (раньше надо было думать), но все-таки

неприятности могут быть. Поэтому реальную продажную цену следует исчислять в

условных единицах, с привязкой к определенному валютному курсу. В этом случае

возможен вариант, когда покупатель сможет восстановить реально потерянную

выгоду продавцу. Разумеется, подобное развитие событий – не самый

распространенный случай, но всё же участникам сделки лучше оговорить и его.

Безопасные способы расчетов при покупке квартиры в 2023 году

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Отступление — за бесплатной консультацией обратитесь в любое время юристу справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

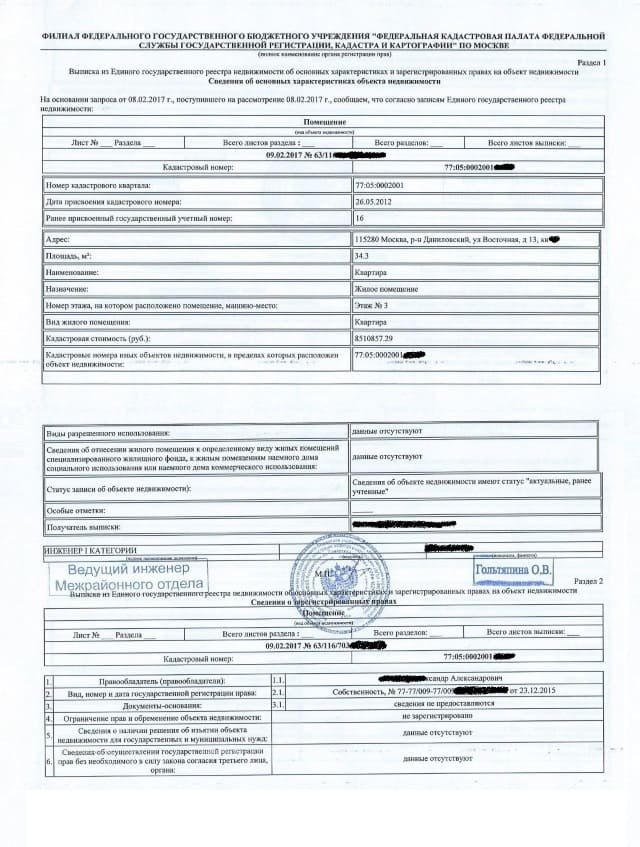

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу, что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать уже не сможет. Этим он доказывает продавцу, что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет выписку из ЕГРН на квартиру. В ней должно быть указано, что покупатель стал собственником квартиры. В строке «Правообладатель» должны быть его ФИО. Выписку выдают после регистрации сделки.

Раньше гаранту можно было предоставить договор купли-продажи с печатью о государственной регистрации. Эта печать доказывала, что сделка оформлена и поменялся собственник. Договоры уже не забирают и не отправляют на регистрацию. Сейчас их сканируют и ставят печать об их переводе в электронный вид в виде скан-образа. Эти скан-образы отправляют в Росреестр, где регистрируют сделку, точнее сказать, регистрируют переход право собственности от продавца к покупателю. Поэтому печать о скан-образе еще не доказывает регистрацию сделки. Регистрацию доказывает новая выписка из ЕГРН, которая выдается после регистрации сделки и в которой владельцами недвижимости указаны покупатели.

Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока или предоставив оповещение о приостановке.

(нажмите на картинки, чтобы их увеличить)

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь по договоренности участников сделки. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после того, как он покажет выписку из ЕГРН на квартиру, которую выдадут после регистрации сделки. Эта выписка докажет сотруднику банка, что продавец не является собственником квартиры — в строке «Правообладатель» должны быть перечислены ФИО покупателей. После того, как продавцы заберут деньги, крайне советую покупателям получить от них расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только после того, как он предоставит выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк выписку из ЕГРН, в которой написано, что собственниками стали покупатели. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Понравилась статья? Пожалуйста, поставьте лайк 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Банковская ячейка или депозит: как безопасно провести сделку с квартирой

Сделка с недвижимостью — процесс волнующий, увлекательный и нервный; особенно в тот момент, когда речь заходит о денежных расчетах. Когда платить деньги за квартиру? В момент подписания договора? А если сделка не состоится? После регистрации перехода права собственности? А вдруг покупатель потом не заплатит, а квартира уже будет принадлежать ему?

За пределами Москвы и Санкт-Петербурга люди больше доверяют друг другу, а потому сделки чаще проходят на доверии: условия определяет либо продавец, либо покупатель. В двух столицах, а также в некоторых других крупных городах России суммы при покупке недвижимости более внушительные — а люди более подозрительные. Из-за этого участники сделок используют способы, позволяющие безопасно (как они считают) осуществлять расчеты, соблюдая баланс интересов покупателя и продавца. Рассмотрим плюсы и минусы наиболее популярных способов расчетов по сделкам.

Способ № 1: банковская ячейка

На сегодняшний день наличные деньги — это самый популярный способ расчетов по сделкам среди граждан России. Поэтому расчеты с использованием банковской ячейки встречаются наиболее часто. Принцип следующий: покупатель и продавец совместно арендуют банковскую ячейку, закладывают в нее деньги, предназначенные для оплаты квартиры, и прописывают в договоре аренды особые условия доступа к ячейке. Эти условия должен контролировать банк.

Например, первые 25 дней после размещения денег ячейку может вскрыть продавец, предъявив в банке паспорт и выписку из Единого государственного реестра прав на недвижимое имущество (ЕГРП). В оставшиеся пять дней доступ к ячейке получает покупатель после предъявления собственного паспорта.

Все выглядит вроде бы просто и вроде бы надежно: если сделка состоялась, деньги получает продавец, если нет — покупатель. Но это на первый взгляд. Продавец может подделать выписку из ЕГРП, чтобы получить деньги из ячейки — сделка при этом может не состояться. Это действительно возможно: подделать выписку довольно просто, так как у нее нет никаких степеней защиты. В банке документы проверяет рядовой менеджер, который не является экспертом по фальсификации документов.

Если выписка предъявлена, банк должен допустить продавца к ячейке. Конечно, со стороны продавца это чистый криминал — против него можно возбудить уголовное дело, а банк попытаться привлечь к ответственности за ненадлежащую проверку документов. Правда, все это займет много времени и не факт, что деньги в итоге удастся вернуть.

В то же время покупателю нужна квартира, а не деньги — иначе он изначально не пошел бы на сделку. Соответственно, ему нужно будет сразу накладывать арест на квартиру и не допускать ее продажи третьему лицу. Может, деньги вернуть и не получится, но цель сделки — квартиру — отстоять возможно. Главное здесь — действовать быстро, решительно и юридически грамотно.

Вторая сложность — регистрацию могут приостановить на достаточно длительный срок, который перекрывает стандартный срок аренды банковской ячейки. Здесь рецепт простой: сразу арендуйте ячейку на больший период времени, чтобы не переживать по поводу возможной приостановки, а также внимательно следите за ходом регистрации. Можно прописать в договоре, что, если регистрация перехода права собственности не состоится в течение 45 дней, договор прекращает свое действие и стороны обязаны вернуть все полученное по сделке.

Третий сценарий — кража денег из ячейки. Такое тоже случается, но редко. Возможно, многие помнят нашумевшую историю, когда грабители проникли сквозь черный ход в хранилище одного крупного банка и похитили ценности из многих ячеек. В нашей практике был случай, когда банк «по привычке» открыл ВИП-клиентке ячейку с деньгами по сделке, решив, что она вскрывает свою личную ячейку. Хорошо, что у клиентки не было намерения украсть деньги и все закончилось благополучно. Так или иначе, инцидент показывает, что подобное изъятие денег в принципе возможно.

В стандартной ситуации банк не несет ответственности за содержимое ячейки — только за ее сохранность и ограничение доступа к ней. Иными словами, если продавец вскрывает ячейку и видит там пустоту, банк может сказать: «Вы туда ничего не клали». Спасти от такой ситуации может опись вложения, заверенная банком. В этом случае банк будет нести ответственность не только за сохранность, но и за содержимое ячейки. К сожалению, не все банки предоставляют такую услугу, однако воспользоваться ею стоит. Впрочем, опись вложения вряд ли устроит тех, кто не указывает в договоре полную стоимость недвижимости, передавая часть денег неофициально.

Способ № 2: аккредитив

Образно говоря, аккредитив — это банковская ячейка для безналичных денег. Банк обязуется перевести деньги со счета покупателя на счет продавца после предъявления определенных документов. Например, той же самой выписки из ЕГРП. Риски, связанные с приостановкой регистрации и подделкой выписки из ЕГРП (либо других документов) существуют и здесь. Правда, в ситуации с аккредитивом появляются и дополнительные риски.

Первый риск — отзыв лицензии. В случае приостановки банком расчетов или отзыва лицензии находящиеся на его счетах средства будут заморожены. Если у банка не хватит денег на все выплаты, владельцы счета встанут в общую очередь кредиторов — причем обязательное страхование вкладов на средства на аккредитиве не распространяются. Что делать? Использовать для аккредитивов только крупные банки, у которых точно не отзовут лицензию.

Второй риск — средства могут украсть. Деньги воруют не только из банковских ячеек. Например, нашему клиенту — юридическому лицу, который находился на расчетно-кассовом обслуживании в банке — принесли фальшивый исполнительный лист, по которому банку следовало немедленно отправить в адрес неизвестного юридического лица 8,5 млн руб. Только внимательность и обстоятельность сотрудников банка помогла избежать пропажи денег. Представители банка позвонили клиенту, а потом связались с судом и установили, что такой исполнительный лист не выдавался. Но могли и не позвонить.

Тем не менее при соблюдении определенных предосторожностей аккредитив можно назвать удобной формой расчетов. Не нужно возиться с инкассацией крупных сумм, проверять подлинность купюр и потом думать, не украдут ли деньги из ячейки.

Способ № 3: депозит нотариуса

Расчеты через депозит нотариуса стали более актуальными после внесения изменений в действующее законодательство. Речь идет о существенном расширении перечня сделок, которые теперь можно проводить только после удостоверения у нотариуса.

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о передаче денег к этому же нотариусу — и тот передает деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Но и здесь есть один минус: это ответственность нотариуса.

Сейчас ответственность нотариуса обеспечивается всем принадлежащим ему имуществом, а также страховым возмещением по договору страхования гражданской ответственности. В денежном выражении это 5 млн руб. Если этого страхового возмещения окажется недостаточно, то дополнительные деньги должны будут выделить нотариальная палата или компенсационный фонд Федеральной нотариальной палаты. Правда, выплаты из такого компенсационного фонда имеют существенные ограничения по одной сделке. На практике это означает, что при наличии проблем компенсации может просто не хватить для покрытия убытков по крупной сделке.

У каждого из описанных способов проведения расчетов есть свои преимущества и недостатки. Любители наличных расчетов никуда не денутся от использования банковской ячейки. В этом случае желательно сделать опись вложения и выбрать нейтральный крупный банк. При безналичных расчетах лучше использовать аккредитив в крупном финансово-устойчивом банке. Поклонники нотариальных сделок смогут воспользоваться сравнительно новым инструментом — расчет через депозит нотариуса. Правда, при крупных сделках я бы все-таки отдал предпочтение аккредитиву в надежном банке.

alt=»Василий Неделько» />Василий Неделько управляющий партнер юридической компании «Неделько и Партнеры»

Мошенничество с банковскими ячейками: как защитить себя

Опасность можеть подстерегать при расчете за покупку квартиры. Как подстраховаться?

Содержание

Для большинства людей квартира является самым значимым и дорогостоящим приобретением в жизни, и нельзя допустить, чтобы радость от решения столь важного вопроса, как жилищный, была омрачена действиями аферистов, которых привлекают многочисленные возможности обмана при совершении сделок с жилой недвижимостью. Чтобы не оказаться жертвой мошенников, прежде чем приступать к поискам жилья, следует тщательно изучить все правовые аспекты такой сделки, возможные риски и способы их избежать.

Называем самый опасный и самый надежный методы взаиморасчетов при покупке квартиры.

Расчет через банковскую ячейку может привести к потере денег

Одним из наиболее распространенных способов взаиморасчетов между покупателем и продавцом недвижимости на вторичном рынке является расчет через банковскую ячейку. Однако такой способ расчета на сегодняшний день далеко не самый безопасный и может привести к потере денег.

Расчеты «через ячейку», то есть передача денег от покупателя продавцу через арендованный банковский сейф, не урегулированы законом, поэтому вся процедура должна быть от начала (закладка, пересчет и проверка купюр) и до конца (у кого находится ключ, документы для вскрытия ячейки, расписка продавца) тщательно прописана сторонами в договоре купли-продажи и договоре аренды банковского сейфа.

При этом технические и юридические ошибки в документах могут привести к невозможности забрать денежные средства из ячейки даже после перехода права собственности на квартиру.

Почему опасно рассчитываться через банковскую ячейку?

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная, и ее оказывают не все банки.

Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр. Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку.

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность.

Альтернативой расчетам через банковский сейф является депонирование денежных средств нотариусом

При нотариальном удостоверении сделки и проведении расчетов через депонирование обе стороны будут максимально защищены от рисков, присущих другим способам расчетов. Средства не нужно будет обналичивать, а за их своевременное перечисление продавцу будет отвечать нотариус. Немаловажно, что хранящиеся на депозитных счетах нотариусов деньги защищены от банкротства банка: они не включаются в конкурсную массу и, если банк лишается лицензии, сразу же возвращаются их владельцу. Воспользоваться депозитом нотариуса можно удаленно – через интернет.

Кто проверяет деньги на подлинность при депозите с нотариусом и несет ответственность перед клиентом?

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет (безналичным платежом) деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о перечислении денег к этому же нотариусу — и тот перечисляет деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Поскольку нотариус обязан проверить юридическую чистоту сделки. Самый важный момент, в котором читатель безусловно прав это ответственность нотариуса.

Ответственность нотариуса обеспечивается его личным страхованием, коллективным страхованием нотариальной палаты, личным имуществом нотариуса и компенсационным фондом палаты. Около половины столичных нотариусов страхуется на сумму более минимально необходимых 5 млн руб., каждый шестой нотариус — на 10 млн руб. и более.

Безопасность превыше всего: выбираем аккредитив

На сегодняшний день, пожалуй, самый безопасный вид передачи денег, используемый на рынке недвижимости, – это аккредитив.

Аккредитив – это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

- Можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков – краж, фальшивых купюр и т. п.

- Поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо.

- При оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно.

Что случится, если банк обанкротится?

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.