Расчетно-кассовое обслуживание: выбираем лучшие условия для юридических лиц

И граждане, и индивидуальные предприниматели, и представители среднего и крупного бизнеса нуждаются в услугах расчетно-кассового обслуживания (РКО). В этой статье речь пойдет о расчетно-кассовом обслуживании юридических лиц. Также поговорим о нюансах выбора кредитной организации, определим банки с самыми привлекательными условиями и сравним тарифы. Что включает в себя пакет РКО и какие документы нужно собрать, чтобы открыть счет, — читайте в статье.

Особенности расчетно-кассового обслуживания юридических лиц

Формально закон не обязывает юридическое лицо открывать расчетный счет. То есть условно предприниматель может работать и без него.

Например, ИП вправе проводить денежные операции с лицевого счета физлица либо рассчитываться наличными. Но первый способ грозит налоговыми и прочими рисками (особенно если переводить большие суммы), а второй создает массу неудобств, причем не только для самого предпринимателя, но и для контрагентов.

Что касается юридических лиц — ООО, АО, ПАО — то они нуждаются в расчетном счете в том числе по правовым причинам, хотя прямо в законодательных документах такая обязанность не прописана. В Федеральном законе от 08.02.1998 N 14-ФЗ (ред. от 31.12.2017) «Об обществах с ограниченной ответственностью» указано, что ООО «вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами». Иными словами, имеет право, но, с точки зрения закона, предприятие может и не иметь счета в банке. То есть на вопрос, должен ли у ООО быть счет, в принципе можно ответить отрицательно. Правда, сложности все равно возникают.

Во-первых , закон запрещает рассчитываться наличными, если сумма по договору превышает 100 000 рублей [1] . Если для ИП это подчас некритично, то для ООО, АО и ПАО, чьи обороты гораздо крупнее, такое ограничение очень ощутимо.

Во-вторых, юридическим лицам разрешено тратить наличные средства, поступившие в кассу, только со строго определенными целями (выдача зарплаты сотрудникам, страховые выплаты и др.) [2] . Нецелевое расходование расценивается как правонарушение.

В-третьих, некоторые виды сделок разрешается проводить только по безналичному расчету.

Из сказанного понятно, что организация может работать без расчетного счета только в том случае, если:

- имеет малые обороты;

- не проводит операций, при которых запрещено рассчитываться наличными.

И хотя по закону наличие расчетного счета — не обязательное условие для работы юрлица, в современной правовой и деловой среде без него вряд ли получится вести бизнес.

Правовые аспекты расчетно-кассового обслуживания прописаны в ряде документов. Основные из них:

- Федеральный закон «О банках и банковской деятельности»,

- Федеральный закон «О Центральном банке РФ (Банке России)»,

- ГК РФ,

- НК РФ,

- акты Центрального банка РФ, в частности положение «О безналичных расчетах в РФ», указание «Об осуществлении наличных расчетов» и т. д.

Спектр услуг при обслуживании юридических лиц

Какие же финансовые операции входят в понятие расчетно-кассового обслуживания клиентов?

Безналичные расчеты — самая обширная группа услуг. Это любые процедуры, связанные с движением средств. К ним относятся переводы между счетами, получение денег от клиентов, перечисление зарплат, уплата налогов, социальные и все остальные платежи. Безналичные расчеты удобно проводить, используя интернет-банкинг. С ним платежные поручения формируются онлайн, и лично посещать офис банка клиенту не нужно.

Кассовые операции распространены не столь широко. Тем не менее клиенты часто совершают действия с наличными. Например, иногда необходимо внести деньги на счет в банке либо, наоборот, снять ту или иную сумму. Эти операции проводятся через кассу или банкомат. Чтобы клиент мог снять со счета наличные, банк выдает чековую книжку или выпускает карту, оформленную на юрлицо.

Обслуживание счета — это тоже комплекс операций. В него входят открытие и ведение счета, предоставление выписок по итогам финансовых операций, выдача справок, переоформление документов и т. п.

Это основные операции по РКО для юридических лиц. Кроме них банковский пакет включает ряд дополнительных услуг. Наибольшей популярностью среди них пользуются:

Самоинкассация . Благодаря данной услуге клиенты пополняют расчетный счет при помощи банкомата, а не через кассу. Это быстрее и проще. К тому же самоинкассация может оказаться выгоднее, чем пополнение счета через кассу. Однако это зависит от тарифов РКО в конкретном банке.

Многие банки предлагают пакетные услуги РКО. Это удобный и экономичный формат для частого проведения однотипных расчетно-кассовых операций. Вместо того чтобы оплачивать каждую отдельно взятую услугу, клиент подключает пакет, в рамках которого действуют выгодные условия РКО. Например, некоторые опции предоставляются бесплатно или с минимальной комиссией.

Выпуск корпоративной банковской карты . С ее помощью клиент может переводить, снимать или вносить деньги через банкомат. Услуга удобна, например, для тех, кто часто ездит в командировки. На один счет можно оформить несколько банковских карт, чтобы услуга была доступна разным сотрудникам.

Эквайринг . Если деятельность юридического лица связана с торговлей, без этой услуги не обойтись. Суть ее в том, что конечный потребитель оплачивает продукт компании банковской картой через терминал. Переведенные средства поступают на расчетный счет организации. Есть также понятие интернет-эквайринга. Его отличие в том, что оплата происходит не посредством терминала, а через интернет-магазин.

Валютные операции . Некоторые предприятия производят расчеты не только в рублях, но и в валюте других стран. Соответствующая услуга входит в пакет РКО многих кредитных организаций. Банк помогает клиенту — юридическому лицу — проходить валютный контроль при осуществлении переводов и приеме платежей в иностранной валюте.

Система «Банк-клиент» . Услуга интернет-банкинга экономит время клиента и труд сотрудника банка. С помощью данной системы можно не только принимать и переводить платежи, но также работать с документами и контролировать состояние счета. Если предприниматель беспокоится о безопасности при совершении онлайн-транзакций, он может запросить дополнительную защиту данных. Некоторые банки предлагают подобную услугу за отдельную плату.

Кредитные операции . Многие банки стараются объединить РКО с кредитованием. Это выгодно обеим сторонам. Когда все расчеты проводятся в одной системе, финансовая организация сокращает риски. Благодаря прозрачности сделок банк может предложить клиенту кредит на более выгодных условиях.

Пакет документов

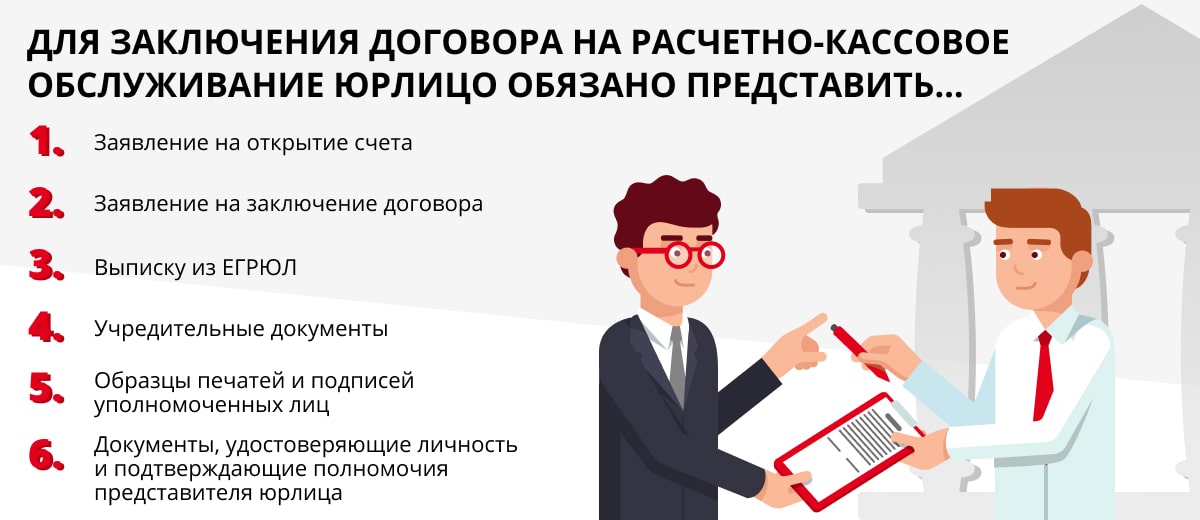

Требования к документам для заключения договора на расчетно-кассовое обслуживание могут незначительно различаться в разных банках. Но состав базового пакета во всех финансовых организациях примерно одинаков. Если юридическое лицо является резидентом РФ, в перечень обязательных документов входят:

- заявление на открытие расчетного счета с подписью руководителя юрлица и фирменной печатью (оттиск печати клиента на документах может не проставляться, если клиент не использует печать);

- заявление на заключение Договора комплексного банковского обслуживания юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой, заверенное печатью (оттиск печати клиента на документах может не проставляться, если клиент не использует печать);

- выписка из ЕГРЮЛ, выданная не ранее чем за месяц до предоставления и заверенная налоговым органом (банк также может получить ее самостоятельно);

- учредительные документы юрлица (устав предприятия, учредительный договор);

- карточка с нотариально заверенными образцами подписей лиц, уполномоченных распоряжаться средствами на расчетном счете, а также с образцом печати;

- документы, удостоверяющие личность и подтверждающие полномочия единоличного исполнительного органа юридического лица.

Банк принимает документы от клиента в виде их оригиналов либо нотариально удостоверенных копий (в том числе копий, удостоверенных регистрирующим органом или нотариально).

Для юридического лица, не являющегося резидентом РФ, список документов несколько отличается. Если они составлены на иностранном языке, нужно предоставить перевод на русский. При этом личность переводчика должна быть заверена нотариусом. В ряде случаев требуется легализация документов в посольстве РФ.

Что учесть при выборе банка для РКО

Правильно выбрать кредитную организацию для осуществления расчетно-кассового обслуживания важно не только потому, что речь идет о сбережении средств предприятия. Заключая договор на открытие счета, вы по сути доверяете банку всю финансовую информацию о своей компании. Так что при выборе стоит ориентироваться не только на лучшие условия РКО (хотя это один из ключевых моментов), но и на показатели надежности банка.

Учитывая все это, рекомендуем изучить все имеющиеся сведения о кредитных организациях вашего региона и проанализировать следующие моменты:

- География банка . Удобство расположения офиса важно, если вы планируете часто присутствовать в нем лично. Если же большая часть операций будет совершаться дистанционно с использованием интернет-клиента, это не основной критерий выбора.

- Репутация банка . Участившиеся истории с отзывом лицензий заставляют с особенной настороженностью оценивать надежность финансовой организации. Если банк закроется, предприниматель может потерять деньги, оставшиеся на расчетном счете. Поэтому рекомендуется изучить открытую информацию в СМИ о климате в организации за последние несколько лет. Ознакомьтесь с рейтингами независимых агентств, изучите мнения клиентов. Узнайте, не отмечалось ли в недавнее время задержек переводов или других проблем. В целом при возможности лучше выбирать для РКО банк с солидной репутацией.

- Спектр дополнительных услуг . Этот вопрос решается индивидуально в зависимости от потребностей предприятия. Для одних компаний актуален эквайринг, другим важно подключить удобный зарплатный проект. Но чем шире пакет банковских услуг, тем больше возможности выбора.

- Удобство удаленного обслуживания . Оцените качество интернет-банкинга, предлагаемого банком. Убедитесь, что приложение совместимо с нужными операционными системами, что его интерфейс интуитивно понятен и прост. Исследуйте функционал и удостоверьтесь, что в нем имеются все необходимые опции.

- Оперативность обратной связи . Узнать, насколько своевременно и качественно сервисная служба банка реагирует на запросы клиентов, помогут отзывы пользователей.

- Тарифы на расчетно-кассовое обслуживание . Стоимость одних и тех же услуг в разных банках различается на первый взгляд незначительно, но если подсчитать итоговую сумму за год, разница окажется существенной. Поэтому имеет смысл сравнить тарифы РКО и выбрать вариант, оптимальный для вашего бизнеса.

- Политика банка относительно клиентов . Проведите мониторинг СМИ и отзывов на предмет сложностей в этом вопросе. Узнайте, не наблюдалось ли случаев необоснованной блокировки счетов, странных требований банка к клиентам.

- График работы и длительность операционного дня . Этот второстепенный критерий выбора наиболее актуален для предприятий с подразделениями в регионах, так как из-за разницы в часовых поясах могут возникнуть непредвиденные задержки платежей.

Тарифные планы РКО различных банков

Каждый банк применяет свою сетку тарифных планов на расчетно-кассовое обслуживание юридических лиц. Найти идеальные условия вряд ли возможно: например, при бесплатном открытии счета будет выше комиссия за ведение или стоимость отдельных услуг, и наоборот. Поэтому стоит проанализировать сильные и слабые стороны каждого банка, чтобы подобрать удобный тарифный план для вашего предприятия.

Основные компоненты тарифного плана — это:

- плата за открытие счета;

- ежемесячная комиссия за ведение счета;

- стоимость подключения и обслуживания интернет-банка;

- комиссия за переводы между счетами;

- комиссия за операции с наличными.

В приведенной ниже таблице мы сравнили тарифы на РКО в банках с наиболее интересными условиями:

Таблица: Сравнение тарифных планов РКО разных банков .

Тарифный план

Ежемесячная плата, руб.

Включенные услуги и их стоимость

Открытие и ведение счета в рублях — бесплатно.

Система дистанционного банковского обслуживания Busines.Online — бесплатно.

Корпоративная карта Visa Business/MasterCard® Business Card — бесплатно.

Открытие счета — бесплатно.

Внутрибанковские переводы — бесплатно.

Внешние переводы — 3 в месяц бесплатно, затем 100 рублей за перевод.

Комиссия за снятие — 3%.

Комиссия за внесение — 0,15%.

Открытие счета — бесплатно.

Внутренние и внешние переводы — 50 в месяц бесплатно, затем 16 рублей за перевод.

Комиссия за внесение — 0,3% от суммы, минимум 220 рублей.

Комиссия за снятие — 1,4% от суммы, минимум 250 рублей.

Открытие рублевого счета — 1500 рублей.

Подключение интернет-банка — 250 рублей.

Переводы в рублях — 5 бесплатно, затем 100 рублей за перевод.

Комиссия за внесение — до 50 000 рублей в месяц бесплатно, затем 0,39% от суммы.

Комиссия за снятие — от 0,5%.

Налоговые платежи, подключение зарплатного проекта, обслуживание мобильного банка — бесплатно.

Открытие рублевого счета — 1500 рублей.

Подключение интернет-банка — 250 рублей.

Переводы в рублях — 100 бесплатно, затем 50 рублей за перевод.

Комиссия за внесение — 0,3% от суммы, минимум 150 рублей.

Комиссия за снятие — от 0,5%.

Налоговые платежи, подключение зарплатного проекта, обслуживание мобильного банка — бесплатно.

Открытие счета в рублях — бесплатно.

Обслуживание мобильного банка — 190 рублей в месяц.

Переводы в рублях — 25 рублей за перевод.

Информация о движении денежных средств по счету в виде мини-выписки («SMS для бизнеса») — 190 рублей в месяц.

Обслуживание бизнес-карты — 90 или 390 рублей в месяц (в зависимости от вида карты).

Переводы на счета физических лиц — до 100 000 рублей в месяц бесплатно, затем 1% от суммы.

Комиссия за внесение — 0,25%, минимум 290 рублей.

Открытие счета в рублях — бесплатно.

Обслуживание мобильного банка — бесплатно.

Переводы в рублях — 60 бесплатно, затем 25 рублей за перевод.

Информация о движении денежных средств по счету в виде мини-выписки («SMS для бизнеса») — бесплатно.

Обслуживание бизнес-карты — 90 рублей или включено в стоимость (в зависимости от вида карты).

Переводы на счета физических лиц — до 500 000 рублей в месяц бесплатно, затем 1% от суммы Комиссия за внесение — 0,25%, минимум 290 рублей.

Таблица наглядно демонстрирует, что практически любой банк выигрывает по одним условиям и проигрывает по другим:

- Плюс Сбербанка — бесплатное открытие счета, но стоимость обслуживания тарифного плана с достаточным функционалом составит не меньше 2500 рублей в месяц. К тому же этот банк взимает довольно высокую комиссию за внешние переводы.

- Привлекательные стороны сотрудничества с ВТБ — бесплатное управление интернет-клиентом, выгодные тарифы на операции с наличными. Но стоимость открытия и ведения счета нельзя назвать низкой.

- «Райффайзенбанк», как и Сбербанк, предлагает бесплатное открытие счета, но взимает высокую комиссию за переводы.

- В «ЮниКредит Банке» вести счет дешевле, чем в других банках (при равном количестве опций, включенных в тарифный план). Комиссия за электронные переводы не взимается. Это выгодно предприятиям, совершающим большое количество платежей: за месяц можно сэкономить внушительную сумму. Для представителей малого и среднего бизнеса условия РКО в «ЮниКредит Банке» — одни из самых выгодных.

Условия и тарифы РКО в разных банках различаются иногда очень существенно. Многие кредитные организации предлагают ассортимент тарифных планов с разным набором опций и, соответственно, различной стоимостью услуг. Одни продукты ориентированы на крупные предприятия, в других, например в предложении от «ЮниКредит Банка», максимально учтены потребности малого и среднего бизнеса.

*Генеральная лицензия «ЮниКредит Банка»: №1 ЦБ на осуществление банковских операций, выдана 22.12.2014

*Приведенные в статье данные по условиям и ставкам банков актуальны на март 2018 года. Информация не является публичной офертой.

Какие продукты обязательны для оформления рко

В мире бизнеса очень много аббревиатур. Буквально с самого начала работы нужно получить ИНН, выбрать ОКВЭД, предоставить информацию в ФСС. И сразу же со всех банков начинают предлагать РКО. Но прежде чем заключать договор с банком и становиться его клиентом, необходимо разобраться, что это такое, и какое предложение является выгодным именно для вашей организации.

Что такое РКО

Расчетно-кассовое обслуживание (РКО) – это совокупность услуг, которые банковское учреждение может предложить юридическому лицу при открытии расчетного счета. И чем больше услуг входит в РКО, тем удобнее и выгоднее им будет пользоваться.

Расчетный счет предназначен для проведения безналичных расчетов с поставщиками и покупателями. Для открытия счета нужно предоставить в банковское учреждение:

- учредительные документы: устав юридического лица с отметкой налоговой инспекции и учредительный договор (либо решение о создании предприятия, если собственник один);

- паспорта руководителя и других распорядителей счета, а также документы об их назначении с указанием оснований и сроков полномочий;

- круглую печать организации;

- лицензию на осуществляемый вид деятельности (если таковая необходима).

РКО предусматривает работу не только с безналичными средствами, но и предлагает все варианты работы с наличными деньгами – пересчет, прием, выдача, инкассация, эквайринг.

Расчетно-кассовое обслуживание является неотъемлемой частью хозяйственной деятельности предприятия не только из-за расчетов с контрагентами и налоговой инспекцией. Также оно позволяет оперативно выплачивать заработную плату, обменивать денежные средства на валюту разных стран, планировать и контролировать распределение денежных потоков.

Кому необходимо заключать договор с банком

Юридическое лицо имеет право открыть расчетный счет, то есть теоретически оно может его и не открывать. Но без расчетного счета организация должна постоянно помнить о соблюдении лимита остатка наличных денег в кассе. И в расчетах с контрагентами на такую компанию накладываются определенные ограничения. Расчеты наличными средствами по одному договору не должны превышать 100 000 рублей (п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). И при больших оборотах такой запрет достаточно ощутим, ведь большинство юридических лиц предпочитают использовать безналичные расчеты, как более удобный и прозрачный способ оплаты.

С налоговыми платежами тоже не все так однозначно. Теоретически налоги юридического лица может оплатить наличными деньгами физическое лицо. Но при этом необходимо доказать правомочность представительства и оформить множество бумаг, как со стороны представителя, так и со стороны юридического лица, правильно указать все реквизиты и назначение платежа, чтобы в дальнейшем не возникало претензий со стороны налоговой инспекции. Любое нарушение при расчетах наличными, сверхлимитный остаток в кассе или неправильно указанный реквизит влекут за собой достаточно ощутимый штраф.

Получается, что хотя по законодательству организация и не обязана открывать расчетный счет, но вести бизнес в полном объеме, без ограничений и дополнительных проверок вряд ли получится. Поэтому практически все юридические лица пользуются правом открытия расчетного счета и расчетно-кассовым обслуживанием.

Тем более, что все большее количество операций проводится безналичным способом, и РКО становится необходимо не только при работе с юридическими лицами, но и с физическими. Расчетно-кассовое обслуживание позволяет оперативно отправлять и получать денежные средства на счет и контролировать процесс исполнения платежных поручений.

Какие услуги входят в РКО

Расчетно-кассовое обслуживание для юридических лиц включает в себя следующие виды услуг:

- Открытие и обслуживание расчетного счета. Формирование выписок на конкретную дату, справок и прочих необходимых отчетных документов.

- Безналичные операции. Включают в себя все расчеты с подрядчиками и поставщиками, налоговые платежи, перечисление вознаграждений работникам и прочие выплаты.

- Валютные операции. Для их осуществления юридическое лицо открывает дополнительные счета, на которых будет отражаться вся информация об имеющихся у организации денежных средствах в валюте других стран. Банк в данном случае осуществляет не только переводы, но и операции по купле-продаже иностранной валюты.

- Операции с наличными денежными средствами. Включают в себя прием и пересчет денежных средств от организации и зачисление их на расчетный счет, а также выдачу наличных.

- Эквайринг. Финансовое учреждение предлагает весь комплекс мер по принятию денежных средств от населения. Как правило, банк предоставляет в аренду оборудование (POS-терминалы для безналичного расчета) и осуществляет подключение к сети для передачи данных в банк.

- Инкассация. Многие юридические лица сдают выручку в банк самостоятельно. Но при удаленном нахождении от финансового учреждения или же при больших объемах выручки банк предлагает своим клиентам охраняемый выездной прием выручки и безопасную транспортировку.

По каждому виду услуг существует комиссии, которые могут быть выражены в процентах от оборота или же в виде фиксированных платежей.

Дополнительные бонусы

Приятным, а самое главное, удобным дополнением расчетно-кассового обслуживания могут стать дополнительные услуги, которые предлагают банки своим клиентам:

1. Интернет и мобильный банк. Это одна из самых востребованных услуг, так как помогает «держать руку на пульсе» даже в поездках и командировках. Некоторые банки предлагают несколько способов доступа – подтверждение по смс и мобильный интерфейс или же электронный ключ и дополнительное программное обеспечение. Данная опция позволяет избежать лишних поездок в банк, ведь после подключения становится доступна вся информация по открытым счетам, выполнение операций происходит в режиме онлайн. Также можно отправлять и запрашивать документы из банка, ставя электронную подпись. Существуют так называемые мобильные банки, которые предоставляют своим клиентам услуги в сети и не имеют собственных офисов, так как многим такой формат общения с банком очень удобен.

2. Выделение персонального менеджера. Зачастую с проблемой в банке приходится проходить несколько служб, прежде чем найдется сотрудник, ответственный за определенный вопрос. Персональный менеджер поможет решить эту проблему, так как в его задачи входит обеспечение бесперебойной работы юридических лиц и оперативное решение всех возникающих проблем.

3. Встроенная онлайн-бухгалтерия. Для малого бизнеса это может являться отличной возможностью сэкономить на ведении учета. Зачастую такие сервисы позволяют формировать и отправлять отчетность в ИФНС.

4. Удлиненный операционный день. Может стать неприятной неожиданностью невозможность отправить срочный платеж или же дополнительная комиссия за отправку платежа в послеоперационное время. Поэтому если данный критерий важен, нужно обратить внимание на длительность операционного дня.

5. Круглосуточная поддержка. Нередко при продленном операционном дне возникают проблемы в нерабочее время, когда обратиться в банке уже не к кому.

6. Начисление процентов на остаток по счету. Если в конце периода на счете остается весомый объем денежных средств, данный бонус поможет компании заработать и тем самым компенсировать затраты на РКО.

7. Разнообразие предлагаемых тарифов. Возможно, что в процессе ведения бизнеса понадобится смена тарифного плана расчетно-кассового обслуживания. Тогда при небольшом количестве вариантов организация может не найти подходящий и ей придется менять финансовое учреждение.

8. Скорость проведения платежей. Задержка в проведении платежа даже в один день может сказаться на работе предприятия, когда деньги уже оплачены, но поставщик не производит отгрузку, так как они еще не поступили на его расчетный счет. А если речь идет о налогах и других обязательных платежах, то просрочка приводит к начислению пени. Многие банки предлагают своим клиентам мгновенное проведение платежей.

9. Процент за торговый эквайринг. Разница в десятые доли процента кажется несущественной при небольшом объеме поступлений. Однако при большом денежном потоке предприятие может потерять весомые суммы.

10. Удобный и понятный зарплатный проект. Предложение от банка для сотрудников предприятия может стать дополнительной мотивацией персонала. Многие банки в рамках зарплатного проекта предлагают овердрафт по карте, пониженные ставки по кредитным продуктам, а также дополнительные бонусы.

11. Процент за внесение и снятие денежных средств с бизнес-карт. Есть специальные тарифные планы для организаций, которым необходима именно эта опция. Ведь на комиссиях по этим операциям можно также понести ощутимые затраты.

12. Дополнительные предложения от партнеров банка. Предприятия смогут сэкономить на продвижении своего бизнеса в интернете, получить личный сайт и консультации в различных сферах (юриспруденция, финансы, маркетинг).

13. Специальные предложения по финансовым продуктам банка. Сниженные ставки по кредитованию, лизингу, предоставление овердрафта и прочие услуги помогут решить текущие проблемы и развить бизнес компании.

Как выбрать банк

В первую очередь юридическому лицу необходимо определиться с финансовым учреждением, которому он решит доверить ведение операций по своему расчетному счету. Очень многие предлагают РКО для юридических лиц, и выбрать банк иногда достаточно сложно. Здесь необходимо внимательно рассмотреть несколько критериев.

- Надежность банка. Это критерий можно оценить по рейтингам банка, присвоенным национальными и иностранными агентствами. Также существует список системно значимых банков, составленный Центробанком РФ. К таким банкам предъявляется больше требований и на них приходится более 60 % совокупных активов российского банковского рынка. Системообразующие банки могут рассчитывать на государственную поддержку. Включение в этот список дает дополнительную гарантию надежности кредитной организации.

- Мнение о банке других предпринимателей. Дать общую картину о сотрудничестве с финансовым учреждением могут специализированные форумы, местное бизнес-сообщество и фонды поддержки бизнеса. Ни в коем случае нельзя составлять мнение о банке на основании опыта физического лица, ведь специфика работы здесь совершенно другая. Кроме того, существуют банки, которые нацелены на работу только с юридическими лицами и практически не предоставляют услуги для населения.

- Широкий спектр услуг. Лучше выбрать банк, который может удовлетворить все потребности юридического лица и предоставить все необходимые инструменты для эффективного ведения бизнеса.

Как выбрать тарифный план

Все предлагаемые услуги в рамках расчетно-кассового обслуживания являются платными, и если сложить их стоимость, то в месяц может получиться приличная сумма. Но банки предлагают и пакетные тарифы, которые включают в себя определенный набор услуг и фиксированный размер оплаты за ежемесячное обслуживание. Поэтому необходимо учесть:

- какие операции и в каком объеме проводит юридическое лицо в месяц;

- какую сумму необходимо снимать со счета или, наоборот, класть на счет;

- количество собственных банкоматов банка в городе или же возможность снятия наличных через банкоматы партнеров.

Исходя из всех перечисленных критериев, уже можно выбирать себе подходящий тариф.

Тарифы на расчетно-кассовое обслуживание часто «растут» вместе с организацией. Новичкам можно выбрать самые простые тарифы с минимальным количеством платежных поручений. Если предприятие набирает обороты, и количество операций увеличивается, можно перейти на более подходящий тарифный план банковского обслуживания.

Если в процессе ведения деятельности юридическое лицо решит сменить банковское учреждение, это можно сделать с минимальными потерями, так как другие банки стремятся сделать более выгодное предложение и переманить клиента от конкурента, поэтому сотрудники постараются открыть расчетный счет в кратчайшие сроки. Реквизиты во многих банках выдаются в момент обращения и их можно будет сообщать контрагентам даже до момента заключения договора о кассовом обслуживании.

Более того, законодательно не запрещено иметь несколько расчетных счетов. Поэтому юридическое лицо вправе выбрать несколько тарифных планов в разных банках. Допустим, зарплатный проект выгоднее в одном банке, а проведение валютных операций в другом. Несколько счетов также помогут разграничить денежные потоки и контролировать расходование денежных средств в случае разных источников финансирования. Но необходимо помнить, что и расходы в таком случае повысятся, так как придется платить за ведение каждого расчетного счета.

Топ-9 банков с выгодным РКО

Можно перечислить несколько банков, в которых условия расчётно-кассового обслуживания существенно выгоднее, чем в остальных. Самое главное, что их объединяет, это бесплатное и оперативное открытие счёта. В борьбе за каждого клиента эти кредитные организации предлагают начать сотрудничество без посещения операционного офиса. Достаточно загрузить необходимые документы на портале банка и специалист с необходимыми документами приедет для заключения договора. Также все эти финансовые учреждения предлагают бесплатное пользование интернет-банком и аналогичными мобильными приложениями.

Их можно разбить на несколько групп.

1.Мобильные кредитные организации (интернет-банки). Предлагают своим клиентам полностью дистанционное обслуживание.

Модульбанк

Позиционирует себя как лучший банк для предпринимателей без бюрократии и скрытых платежей. Предлагает для юридических лиц следующие тарифные планы:

Расчетно-кассовое обслуживание юридических лиц

Практически все компании и многие индивидуальные предприниматели (ИП) сегодня пользуются услугами банков для ведения финансовой деятельности. В соответствии с ФЗ №395-1 физические и юридические лица оформляют расчетно-кассовое обслуживание (РКО), чтобы получить возможность оперировать своими денежными средствами как в наличном, так и в безналичном форматах.

Кредитно-финансовые организации предлагают для решения этих задач различные финансовые инструменты, главный из которых — расчетный счет.

После открытия расчетного счета юрлицо может пользоваться различными продуктами банковской организации.

Рассмотрим, что входит в понятие рассчетно-кассового обслуживания, какие документы потребуются для его оформления. Определим, как выбрать лучший тариф и что необходимо сделать для подписания договора с банковской организацией.

Что входит в расчетно-кассовое обслуживание

Каждый банк предоставляет в рамках того или иного тарифного плана определенный пакет услуг. После подписания договора с финансовым учреждением клиент может осуществлять перечисленные далее операции:

- Безналичный расчет. Клиент может управлять финансами: осуществлять денежные переводы, получать оплату товаров и услуг от клиентов, выдавать зарплату, производить страховые, налоговые и другие отчисления. Каждая транзакция отражается в отчетных документах (чеках, выписках и пр.). Все операции проводятся в безналичном формате через кассовые аппараты или онлайн.

- Наличный расчет. После оформления договора на РКО клиентская компания может оформить в банке чековую книжку и корпоративную пластиковую карту для финансовых операций с купюрами. В этом случае наличные средства поступают на расчетный счет и могут быть сняты с него по желанию юрлица удобным способом — в кассе кредитно-финансовой организации или через банкомат.

- Валютные операции. Если компания работает с зарубежными контрагентами, ей приходится осуществлять не только рублевые операции. В рамках РКО клиент может открыть валютный счет для купли-продажи иностранных дензнаков, их конвертации по текущему курсу, реализации прибыли, полученной от экспорта. При этом юрлицо использует законный и безопасный способ прохождения валютного контроля.

- Самоинкассация. Услугой пользуются организации с любым финансовым оборотом. Для зачисления полученных средств на счет может использоваться не только традиционный способ инкассации, но и банкомат, что существенно экономит время. Операция полностью безопасна и обеспечивает сохранность финансов компании. Самоинкассация может использоваться как отдельная опция (за определенную плату) или в рамках общего пакета расчетно-кассового обслуживания.

- Интернет-банкинг. В рамках услуги клиентская компания отслеживает совершенные финансовые операции. Вся информация передается в защищенном режиме. Юрлицо может пользоваться средствами р/с с помощью своего аккаунта на сайте финучреждения. Интернет-банкинг предполагает как онлайн-, так и СМС-информирование.

- Эквайринг. Если клиенты компании пользуются пластиковыми картами, удобно настроить систему платежей так, чтобы средства поступали напрямую на расчетный счет. В этом случае компания сможет пользоваться полученной прибылью уже в течение суток после совершения оплаты. Система может включать как офлайн-платежи (через кассовый терминал), так и онлайн-операции (интернет-эквайринг).

- Использование корпоративной пластиковой карты. Юрлицо может заказать в банке выпуск и обслуживание собственного платежного инструмента. Такой услугой удобно пользоваться тем организациям, сотрудники которых должны иметь возможность совершать дистанционные платежи с использованием средств расчетного счета. Пластиковая карта может быть оформлена на любое количество работников.

- Получение кредита. Банк может предложить клиентской организации оформить заем на выгодных условиях. В этом случае выгоду получают обе стороны. Компания, оформившая расчетно-кассовое обслуживание, получает заемные средства с удобной процентной ставкой. Банк-кредитор гарантирует возврат долга, так как клиентская организация размещает свои средства на открытом в нем счете.

Кому нужно расчетно-кассовое обслуживание

РКО используют ООО и ИП с оборотом значительных денежных средств, которые используют не только наличный, но и безналичный расчет. ФЗ № 14 предусмотрено, что общества с ограниченной ответственностью открывают р/с для следующих операций:

- расчета наличными на сумму более 100 тысяч рублей;

- расходования денег от реализации товаров и услуг на любые цели;

- безналичных финансовых операций.

Как выбрать банк для сотрудничества

РКО в России ООО и индивидуальным предпринимателям предлагает более 500 кредитно-финансовых организаций. Среди них как коммерческие, так и государственные учреждения. Чтобы оценить, насколько выгодно будет воспользоваться определенной программой, сопоставьте условия открытия и ведения р/с в том или ином банке:

- стоимость РКО в рамках того или иного тарифа;

- оперативность оборота денежных средств (зачисления, списания, перевода между своими и чужими счетами и пр.);

- как далеко от офиса компании располагается отделение банка;

- наличие техподдержки и время ее работы (24 часа в сутки или другие варианты);

- есть ли специальные программы кредитования для партнерских организаций;

- возможность открытия валютного счета;

- предоставляется ли онлайн-банкинг;

- взимается ли комиссия за те или иные операции (помимо оплаты тарифа);

- возможность дистанционного обслуживания;

- условия кредитов для клиентских организаций;

- возможность использовать валютный счет (важно для тех компаний, которые работают с зарубежными контрагентами).

Для удобства выбора вы можете ознакомиться с готовыми рейтингами кредитно-финансовых организаций, предоставляющих услугу РКО, или использовать различные агрегаторы для подбора оптимальной программы.

Необходимые документы

Чтобы открыть расчетный счет и оформить договор на расчетно-кассовое обслуживание, потребуется предоставить банковской организации пакет следующих документов:

- заявление от юрлица с подписью руководителя и печатью (если она есть у компании);

- заявка на комплексное банковское обслуживание. Необходимо ООО, а также тем ИП, которые занимаются частной практикой;

- выписка из ЕГРЮЛ. Некоторые финучреждения заказывают ее самостоятельно. Полученную выписку клиент должен использовать в течение одного календарного месяца;

- документы об учреждении компании (ее устав, решение учредителей, справки о регистрации и постановке на налоговый учет и др.);

- карточка с образцами печатей и подписей сотрудников, имеющих право распоряжаться средствами юрлица. Должна быть заверена нотариусом;

- удостоверения, подтверждающие полномочия исполнительного органа юрлица.

Каждая кредитно-финансовая организация может потребовать свой комплект документов. Некоторые финучреждения принимают на рассмотрение оригиналы документов, другим достаточно заверенной нотариусом копии.

Порядок открытия расчетного счета

С помощью расчетного счета и РКО юридическое лицо может осуществлять безналичный или наличный расчет, начислять зарплату своим сотрудникам, оформлять платежные поручения и выполнять другие финансовые операции. Организация может заказать у банка чековую книжку или корпоративные пластиковые карты, с помощью которых будет осуществляться оборот денежных средств.

Чтобы открыть р/с и пользоваться РКО, необходимо:

- выбрать кредитно-финансовую организацию;

- подготовить документы;

- подать заявку и пакет (оригиналы или копии) бумаг для открытия счета;

- дождаться ответа от представителя финучреждения;

- изучить и подписать договор;

- сделать отметку (этим занимается главный бухгалтер или сотрудник, исполняющий его функции) на подлиннике устава, что организация открывает расчетный счет, указать его номер;

- начать пользоваться РКО в рамках выбранного тарифа.

После того как заключается соглашение на расчетно-кассовое обслуживание, клиентская компания должна учитывать стоимость открытия и обслуживания счета, а также тех или иных операций (если за них взимается отдельная комиссия).

Заключение

От условий расчетно-кассового обслуживания во многом зависит удобство ведения бизнеса, его доходность и конкурентоспособность организации в целом. В связи с этим следует ответственно подходить к выбору финансового учреждения и определенной программы РКО в линейке предложенных тарифов. Условия договора должны полностью отвечать потребностям бизнеса.

Расчетно-кассовое обслуживание: как бизнесу выбрать тариф

По закону предприниматели не обязаны открывать расчетный счет, но на практике вести бизнес без него очень сложно. Например, организациям и ИП запрещены расчеты с контрагентами на сумму более 100 тыс. ₽ по одному контракту без открытия расчетного счета. А организации должны платить налоги только через расчетный счет.

Также организациям запрещено использовать для расчетов наличные, кроме выплат зарплаты сотрудникам. А организации и ИП без расчетного счета не могут участвовать в госзакупках и тендерах. Еще запрещено проводить валютные сделки с иностранными компаниями без открытия валютного счета.